20、资金流估算表

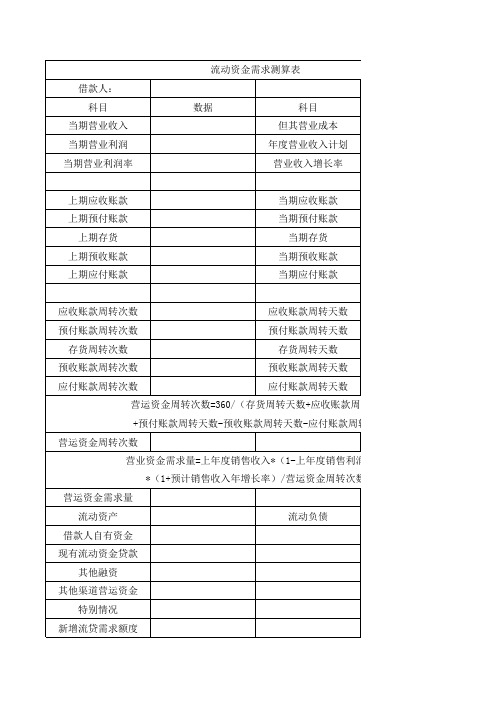

流动资金需求测算表

应收账款周转天数 预付账款周转天数 存货周转天数 预收账款周转天数 应付账款周转天数

营运资金周转次数=360/(存货周转天数+应收账款周转天数 +预付账款周转天数-预收账款周转天数-应付账款周转天数) 营运资金周转次数 营业资金需求量=上年度销售收入*(1-上年度销售利润率) *(1+预计销售收入年增长率)/营运资金周转次数 营运资金需求量 流动资产 借款人自有资金 现有流动资金贷款 其他融资 其他渠道营运资金 特别情况 新增流贷需求额度 流动负债

流动资金需求测算表 借款人: 科目 当期营业收入 当期营业利润 当期营业利润率 数据 科目 但其营业成本 年度营业收入计划 营业收入增长率

上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款

当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款

应收账款周转次数 预付账款周转次数 存货周转次数 预收账款周转次数 应付账款周转次数

数值

应收账款周转天数

应Байду номын сангаас账款周转天数)

年度销售利润率)

资金周转次数

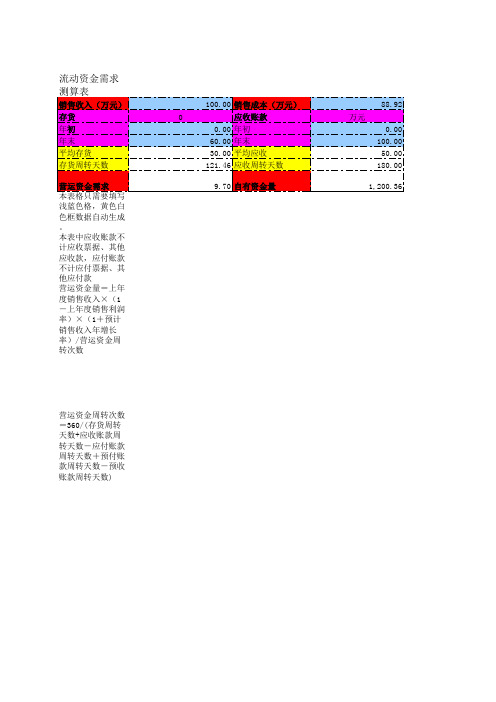

流动资金测算表

流动资产的构成要素一 般包括存货、库存现金 、应收账款和预付帐 款;流动负债的构成要 素一般包括应付账款和 预收账款。流动资金等 于流动资产和流动负债 的差额,计算公式为: 流动资金=流动资 产-流动负债 流动资产=应收账 款+预收账款+存货+现 金 流动负债=应付账 款+预收账款 流动资金本年增加 额=本年流动资金-上年 流动资金

47250

(我行货押打 分卡中公式)

(银监会案例提供)

(银联信分析机构提供)

(银联信分析机构提供)

(银联信分析机构提供)

0 0

万元 0.00

100.00 65.61

236.20

10.21

流动资产( 流 动资产=应收账款

0 60

100.00 销售成本(万元)

0

应收账款

0.00 年初

60.00 年末

30.00 平均应收

121.46 应收周转天数

9.70 自有资金量

万元

88.92

0.00 100.00

50.00 180.00

1,200.36

营运资金周转次数 =360/(存货周转 天数+应收账款周 转天数-应付账款 周转天数+预付账 款周转天数-预收 账款周转天数)

注:自有资金结果为负值则 取零

0.00 存货周转天数(天)

60.00 (+)应收账款周转天数 0.00 (-)应付账款周转天数

100.00 (+)预付账款周转天数 0.00 (-)预收账款周转天数

14.82 营运资金周转天数 营运资金需求量(万

0.00 元) 0.00 自有资金 0.00 现有借款 100.00 融资需求(万元)

0.00% 10.00%

资金需求预测表-投融资专用

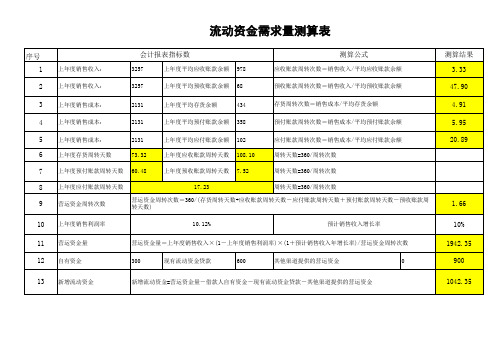

流动资金需求量测算表

序号 1 2 3 4 5 6 7 8 9 10 11 12 13

上年度销售收入: 上年度销售收入: 上年度销售成本: 上年度销售成本: 上年度销售成本: 上年度存货周转天数 上年度预付账款周转天数 上年度应付账款周转天标数

测算结果 3.33 47.90 4.91 5.95 20.89

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周 转天数) 10.12% 预计销售收入增长率

1.66 10% 1942.35 900 1042.35

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数 300 现有流动资金贷款 600 其他渠道提供的营运资金 0

测算公式

应收账款周转次数=销售收入/平均应收账款余额 预收账款周转次数=销售收入/平均预收账款余额 存货周转次数=销售成本/平均存货余额 预付账款周转次数=销售成本/平均预付账款余额 应付账款周转次数=销售成本/平均应付账款余额 周转天数=360/周转次数 周转天数=360/周转次数 周转天数=360/周转次数

新增流动资金

新增流动资金=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金

10000 0.666667

4396.95

监理工程师-水利投资精讲--20、资金使用计划和资金流估算表、预付款

第18讲资金使用计划和资金流估算表、预付款控制(分值预估:(分值预估:7-8分)阶段投资控制章施工第五第五章施工阶段投资 监理单位施工阶段投资控制的任务就是协助发包人、督促承包人编制资金使用计划,根据计量与计价规则进行计量和计价,对符合要求的工程价款予以结算和支付。

(算钱,算量) 施工阶段的计量与计价依据的图纸是施工图而不是招标图纸。

)监理单位施工阶段的计量与计价依据的图纸是( )。

(模拟题(模拟题)A.投标图纸B.施工图纸C.招标图纸D.初设图纸【答案】B【解析】施工阶段的计量与计价依据的图纸是施工图而不是招标图纸。

使用计划和资金流估算表资金使用计划和资金流估算表第一第一节节资金文字知识点一:资金使用计划(一)编制资金使用计划的目的无论发包人还是承包人,都应编制资金使用计划。

资金使用计划的编制只是施工阶段投资控制的起点。

监理人的工作具体为: ①对比分析发包人、承包人编制的资金使用计划,确保两者相适应。

②将发包人编制的资金使用计划,对照施工合同、项目划分、进度计划,在投资、进度、质量、安全目标之间进行平衡协调。

③确立目标,做好过程的监控比对,出现重大偏差时品,督促承包人进行纠偏。

(对比分析、对照协调、纠偏)(二)资金使用计划的编制方法1.按工程投资构成编制资金使用计划 这种编制方法适合于有大量经验数据的工程项目,常用于造价咨询机构为发包人编制资金使用计划。

2.按工程项目划分组成编制资金使用计划 水利工程项目一般按级划分为单位工程、分部工程、单元(工序)工程等三级。

3.按工程进度编制资金使用计划(模拟题)水利工程项目一般按级划分为( )。

A.单位工程B.分项工程C.分部工程D.分类工程E.单项工程【答案】AC【解析】水利工程项目一般按级划分为单位工程、分部工程、单元(工序)工程等三级。

(三)资金使用计划的编制要点 编制资金使用计划时,要在项目总体方面考虑总的预备费,也要在主要的工程分项中安排适当的不可预见费。

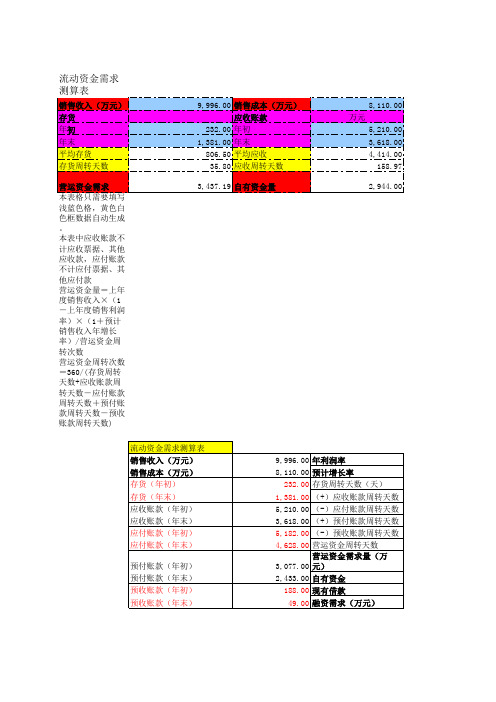

流动资金测算表(终极版)

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

/营运资金周转次数

+预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银联信分析机构提供)

(银联信分析机构提供)(银监会案例提供)

(银联信分析机构提供)。

流动资金需求测算表

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

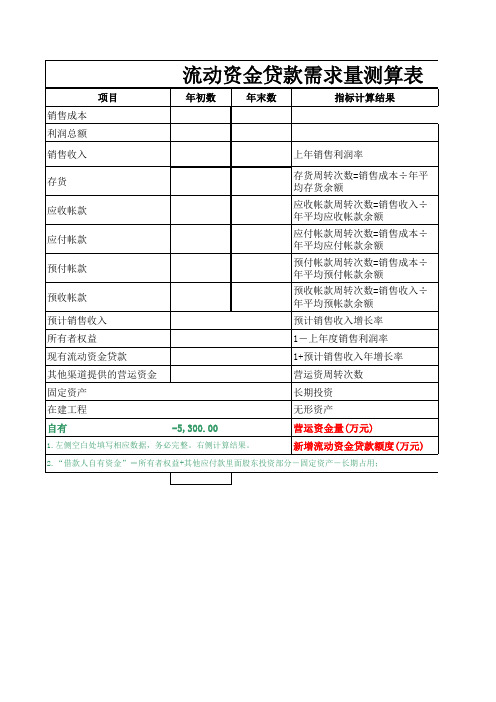

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

创业投资资金的预测表格

创业投资资金的预测表格创业是一件十分有意义的事情,它能让我们的生活变得更加美好。

但是创业需要资金,对于很多没有经历过创业阶段的人来说,面对资金这个问题时往往不知所措。

但是对于创业者来讲,有钱固然是好,但也不是说就能马上就把钱投出去。

对于没有经验的创业者来说,在准备资金时应该怎么做呢?这个时候就需要创业者对自己有一个全面的认识了,只有对自己有个全面地了解了才能更加从容地去面对创业时的一些问题。

对于没有经历过创业阶段的人来说,首先要从自己的实际情况出发确定适合自己开店或者做生意时候要投入多少钱。

这里介绍几个常用估算资金表格供大家参考:对于那些已经步入开店阶段、还在准备投入资金的朋友来说就比较适用这种表格了。

下面是一个简单的估算成本表格:这个算得上是比较通用和简单了吧!1、店铺租金(包括店面的装修、水电成本)在店铺选址之前,一定要确定好自己的目标客户,有了目标客户以后才能做好准备工作。

2、店面装修现在一般的店铺装修费用是按照100-300元/平米计算的。

3、水电杂费在店铺租金中,水电、人工费所占比例最大,所以也要考虑进去。

4、房租押金2、装修费用在这个表格中,你可以将经营的场所大致分为几个区域:A、门面装修类,包括了门面的外观装饰和内部装修两部分。

B、店招、招牌,这些需要有专门设计的,这些是装修费用之一C、门头广告牌等宣传物料制作费用。

D、其它的设施。

当然具体的项目还是要根据你的实际情况而定,如果需要购置一些相关配套设施的话则更贵一些。

3、房租成本租金成本是一个很重要的成本,因为一个房租成本会直接影响到店铺的运营。

很多新手开店都比较随意地选择店铺位置,但是在选址时要充分考虑到这一点。

首先要选择好门店附近交通是否便利,附近有没有其他生意做,其次是店铺是否有大量顾客,最后也是最重要的一点要考虑到所选门店附近是不是商业中心。

这样才能保证开店时生意的正常运营和以后经营中的便利。

一般情况下房租成本占开店总费用的70%左右,如果没有特殊情况最好不要超过40%以上。

流动资金估算表

转“第四节流动资金估算”流动资金估算一、流动资金概念流动资金是指项目运营期内长期占用并周转使用的营运资金,不包括运营中临时性需要的资金。

项目评价中所需流动资金是从流动资产中扣除短期信用融资(应付账款)后的流动资金。

即应考虑应付账款对所需筹措流动资金的抵减作用。

某些有预收账款的项目,还应同时考虑预收账款对流动资金的抵减作用。

二、流动资金估算的基础流动资金估算的基础主要是营业收入和经营成本。

因此,应在营业收入和经营成本估算之后进行流动资金估算。

三、流动资金估算方法流动资金估算方法包括扩大指标估算法和分项详细估算法,应依据行业或前期研究的不同阶段分别选用。

扩大指标估算法:简便易行,准确度不高;多在项目初步可行性研究阶段采用,某些流动资金需要量小的项目在可行性研究阶段也可采用扩大指标估算法。

分项详细估算法:工作量较大,准确度较高;一般项目在可行性研究阶段采用。

(一)扩大指标估算法1.概念:扩大指标估算法是参照同类企业流动资金占营业收入的比例(营业收入资金率)、或流动资金占经营成本的比例(经营成本资金率)、或单位产量占用流动资金的数额来估算流动资金。

(1)流动资金=年营业收入额×营业收入资金率(2)流动资金=年经营成本×经营成本资金率(3)流动资金=年产量×单位产量占用流动资金额(二)分项详细估算法1.概念:分项详细估算法是对流动资产和流动负债主要构成要素,即存货、现金、应收账款、预付账款、应付账款、预收账款等项内容分项进行估算,最后得出项目所需的流动资金数额。

(1)流动资金=流动资产-流动负债(2)流动资产=应收账款+预付账款+存货+现金(3)流动负债=应付账款+预收账款(4)流动资金本年增加额=本年流动资金-上年流动资金(1)首先确定各分项的最低周转天数,计算出各分项的年周转次数;(2)分项估算占用资金额。

4. 估算流动资金应编制流动资金估算表(参见教材193页表6-10)。

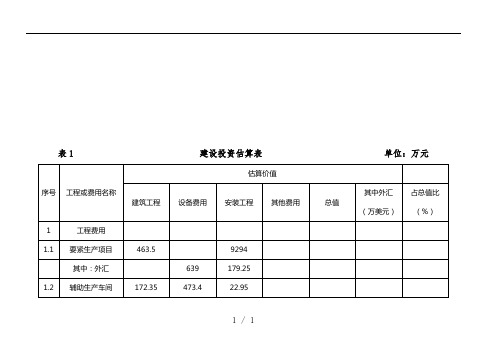

建设投资与流动资金估算表

800.93

890.20

890.20

2.1

应付帐款

30

12

622.80

800.93

890.20

890.20

3

流淌资金

4

流淌资金增加额

表3 销售收入、销售税金估算表 单位:万元

序号

项目

单价(元)

生产负荷75%

(第3年)

生产负荷90%

(第4年)

生产负荷100%

(第5~10年)

销售量(吨)

金额(万元)

偿债备付率=当期用于还本付息资金÷当期还本付息金额=

表10 项目投资财务现金流量表 单位:万元

序号

项目

合计

建设期

投产期

达产期

1

2

3

4

5

6

7

8

9

10

生产负荷(%)

75

90

100

100

100

100

100

100

1

现金流入

1.1

产品销售收入

1.2

固定资产余值回收

1.3

流淌资金回收

2

现金流出

2.1

建设投资

2.2

8

其他费用

520.00

520.00

520.00

520.00

520.00

520.00

520.00

520.00

9

总成本费用

其中:固定成本

其中:变动成本

10

经营成本

表6固定资产折旧费估算表 单位:万元

序号

项目

合计

折旧率(%)

投产期

达产期

流动资金贷款额度估算表(excel自动计算绝对好用)

单位:万元

平均余额 周转次数 周转天数 备注

8,259

2.6

138

0

0.0

0

3,822

4.0

90

56

0

28

0.0

0

6,686

5,880

6,283

2.4

148

4.5

余额 21595 30000 38.92% 15236 2361

600

2000

备注

当期净利润为负数,保守取值为0 银行短期借款2000万

0 5,902 3,302

单位名称: 科目

应收账款 预收账款

存货 预付账款 应付账款 营运资金周转次数

科目 上年度销售收入 本年度预计销售收入

销售增长率 销售成本

净利润 自有资金

现有流动资金贷款

其他渠道营运资金

营运资金量测算

新增流动ቤተ መጻሕፍቲ ባይዱ金贷款测算额度

流动资金贷款额度估算表

年初余额 9,865 0 4,625

期末余额 6,653 0 3,018

注:表内蓝色色标记部分为自动计算结果,无需填写

流动资金估算表

120

120

120

进项税

29702.40

979.20

2611.20

3264.00

3264.00

3264.00

3264.00

3264.00

3264.00

3264.00

3264.00

2

泡沫塑料

139776 00

4608

12288

15360

15360

15360

15360

15360

15360

15360

34189.4

42736.8

42736.8

42736.8

42736.8

42736.8

42736.8

42736.8

42736.8

2

燃料动力

76.8

204.8

256.1

256.1

256.1

256.1

256.1

256.1

256.1

256.1

3

工资及福利费

308.3

611.1

732.3

732.3

732.3

732.3

634.0

634.0

634.0

634.0

634.0

634.0

634.0

634.0

6.2

销售费用

150.0

400.0

500.0

500.0

500.0

500.0

500.0

500.0

500.0

500.0

7

经营成本

13598.8

36020.4

44966.9

44966.9

44966.9

44966.9