资金流估算表

流动资金测算表(终极版)

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(结借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

营运资金周转次数

预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银监会案例提供)

(银联信分析机构提供)(银联信分析机构提供)(银联信分析机构提供)。

流动资金测算表 按银监会要求设定公式

5

预付账款周转率(次)

6

预付账款周转天数(天)

7

应付帐转周转率(次)

8

应付账款周转天数(天)

9

预收账款周转率(次)

10

预收账款周转天数(天)

11

营运资金周转次数(次)

1

毛利

2

毛利率

营运资金量=上年度销售收入×(1

3

-上年度销售利润率)×(1+预计 销售收入年增长率)/营运资金周转

次数

4

借款人自有资金

XX公司流动资金贷款测算表(单位:元)

财务数据

1

应收账款

2

预付账款

3

存货

4

流动资产合计

5

短期借款

6

应付账款

7

预收账款

8

流动负债合计

9

主营业务收入

10

主营业务成本

11

预计销售收入年增长率

2012年

2011年

营运资金周转指标

1

存货周转率(次)

2

存货周转天数(天)

3

应收账款周转率(次)

4

应收账款周转天数(天)

5

现有流动资金贷款

新增流动资金贷款额度=营运资金量6 借款人自有资金-现有流动资金贷款-

其他渠道提供度

0 #DIV/0!

#DIV/0!

0.00 0.00 #DIV/0!

0 #DIV/0!

调整说明:

2012年 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

流动资金需求量预测表

单位:万元 指标名称 存货周转天数(1) 营 运 资 金 周 转 天 数 应收账款周转天数(2) 预付账款周转天数(3) 应付账款周转天数(4) 预收账款周转天数(5) 营运资金周转天数 营运资金周转次数 销售利润率 预计销售收入年增长率 营运资金量(6) 借款人自有资金(7) 现有流动资金贷款(8) 其他渠道提供的资金(9) 新增流动资金额度 上年销售收入*(1-上年销售利润率)* (1+预计销货收入增长率)/营运次数 简要说明资金来源 简要说明贷款行及数额 如:银承敞口额度、信用证敞口额度等 [(6)-(7)-(8)-(9)]*保险系数 123 45 年度 公式 存货平均余额*计算期天数/销货成本 应收账款平均余额*计算期天数/销售收入 预付账款平均余额*计算期天数/销货成本 应付账款平均余额*计算期天数/销货成本 预收账款平均余额*计算期天数/销售收入 (1)+(2)+(3)-(4)-(5) 360/营运周转天数 营业利润/销售收入*100% 上三年度 上二年度 上年度 预测本年度

注:计算期每月按30天计算,全年按计算。 保险系数确定依据:根据借款人实际情况和未来发展状况,如所属行业、规模、发展阶段、谈判地位等合理预测扩大或缩减的系数。

资金需求预测表-投融资专用

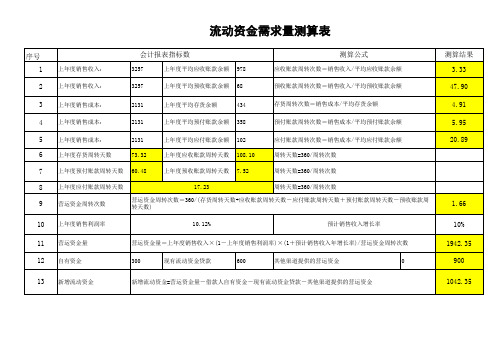

流动资金需求量测算表

序号 1 2 3 4 5 6 7 8 9 10 11 12 13

上年度销售收入: 上年度销售收入: 上年度销售成本: 上年度销售成本: 上年度销售成本: 上年度存货周转天数 上年度预付账款周转天数 上年度应付账款周转天标数

测算结果 3.33 47.90 4.91 5.95 20.89

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周 转天数) 10.12% 预计销售收入增长率

1.66 10% 1942.35 900 1042.35

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数 300 现有流动资金贷款 600 其他渠道提供的营运资金 0

测算公式

应收账款周转次数=销售收入/平均应收账款余额 预收账款周转次数=销售收入/平均预收账款余额 存货周转次数=销售成本/平均存货余额 预付账款周转次数=销售成本/平均预付账款余额 应付账款周转次数=销售成本/平均应付账款余额 周转天数=360/周转次数 周转天数=360/周转次数 周转天数=360/周转次数

新增流动资金

新增流动资金=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金

10000 0.666667

4396.95

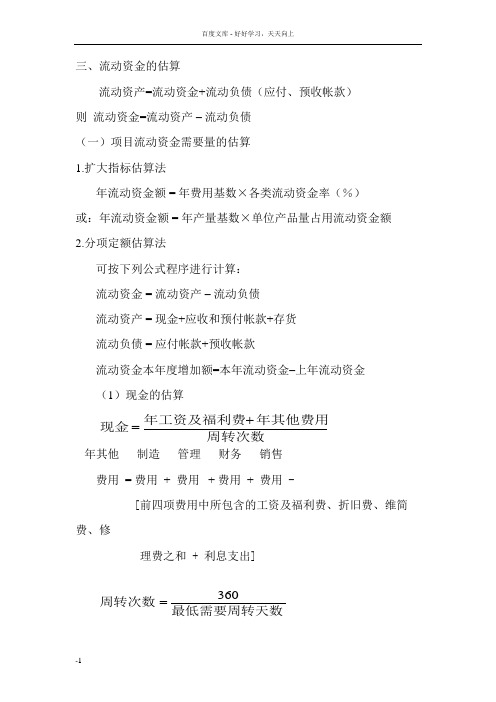

流动资金的估算

三、流动资金的估算流动资产=流动资金+流动负债(应付、预收帐款) 则 流动资金=流动资产 – 流动负债 (一)项目流动资金需要量的估算 1.扩大指标估算法年流动资金额 = 年费用基数×各类流动资金率(%) 或:年流动资金额 = 年产量基数×单位产品量占用流动资金额 2.分项定额估算法可按下列公式程序进行计算: 流动资金 = 流动资产 – 流动负债 流动资产 = 现金+应收和预付帐款+存货 流动负债 = 应付帐款+预收帐款流动资金本年度增加额=本年流动资金–上年流动资金(1) 现金的估算周转次数年其他费用年工资及福利费现金+=年其他 制造 管理 财务 销售 费用 = 费用 + 费用 + 费用 + 费用 -[前四项费用中所包含的工资及福利费、折旧费、维简费、修理费之和 + 利息支出]最低需要周转天数周转次数360=(2) 应收(预付)帐款周转次数年经营成本应收帐款=结算天数周转次数360=结算天数可按30—60天估算。

(3) 存货的估算存货=外购原材料、燃料+在产品+产成品①周转次数年外购原材料、燃料外购原材料、燃料=数)最低储存天数(周转天周转次数360=最低存储天数=在途天数+供应间隔天数+检验验收天数+整理入库天数+保险天数供应间隔天数=平均供应间隔天数×供应间隔系数(50%-60%)②周转次数制造费用理费福利费燃料及动力费年其他年修年工资及年外购原材料、在产品+++=生产周转天数周转次数360=③周转次数年经营成本产成品=在库储存定额天数周转次数360=(4) 应付(预收)帐款的估算周转次数动力费年外购原材料、燃料及应付帐款=结算天数周转次数360=按上述公式得出的各分项流动资金额,应记入“流动资金估算表”表9—2 流动资金估算表(二)、铺底流动资金的估算铺底流动资金=项目流动资金年需用量×30%项目总投资=固定资产总投资+铺底流动资金。

建设投资与流动资金估算表

800.93

890.20

890.20

2.1

应付帐款

30

12

622.80

800.93

890.20

890.20

3

流淌资金

4

流淌资金增加额

表3 销售收入、销售税金估算表 单位:万元

序号

项目

单价(元)

生产负荷75%

(第3年)

生产负荷90%

(第4年)

生产负荷100%

(第5~10年)

销售量(吨)

金额(万元)

偿债备付率=当期用于还本付息资金÷当期还本付息金额=

表10 项目投资财务现金流量表 单位:万元

序号

项目

合计

建设期

投产期

达产期

1

2

3

4

5

6

7

8

9

10

生产负荷(%)

75

90

100

100

100

100

100

100

1

现金流入

1.1

产品销售收入

1.2

固定资产余值回收

1.3

流淌资金回收

2

现金流出

2.1

建设投资

2.2

8

其他费用

520.00

520.00

520.00

520.00

520.00

520.00

520.00

520.00

9

总成本费用

其中:固定成本

其中:变动成本

10

经营成本

表6固定资产折旧费估算表 单位:万元

序号

项目

合计

折旧率(%)

投产期

达产期

流动资金贷款额度估算表(excel自动计算绝对好用)

单位:万元

平均余额 周转次数 周转天数 备注

8,259

2.6

138

0

0.0

0

3,822

4.0

90

56

0

28

0.0

0

6,686

5,880

6,283

2.4

148

4.5

余额 21595 30000 38.92% 15236 2361

600

2000

备注

当期净利润为负数,保守取值为0 银行短期借款2000万

0 5,902 3,302

单位名称: 科目

应收账款 预收账款

存货 预付账款 应付账款 营运资金周转次数

科目 上年度销售收入 本年度预计销售收入

销售增长率 销售成本

净利润 自有资金

现有流动资金贷款

其他渠道营运资金

营运资金量测算

新增流动ቤተ መጻሕፍቲ ባይዱ金贷款测算额度

流动资金贷款额度估算表

年初余额 9,865 0 4,625

期末余额 6,653 0 3,018

注:表内蓝色色标记部分为自动计算结果,无需填写

流动资金估算表

120

120

120

进项税

29702.40

979.20

2611.20

3264.00

3264.00

3264.00

3264.00

3264.00

3264.00

3264.00

3264.00

2

泡沫塑料

139776 00

4608

12288

15360

15360

15360

15360

15360

15360

15360

34189.4

42736.8

42736.8

42736.8

42736.8

42736.8

42736.8

42736.8

42736.8

2

燃料动力

76.8

204.8

256.1

256.1

256.1

256.1

256.1

256.1

256.1

256.1

3

工资及福利费

308.3

611.1

732.3

732.3

732.3

732.3

634.0

634.0

634.0

634.0

634.0

634.0

634.0

634.0

6.2

销售费用

150.0

400.0

500.0

500.0

500.0

500.0

500.0

500.0

500.0

500.0

7

经营成本

13598.8

36020.4

44966.9

44966.9

44966.9

44966.9

流动资金估算表

转“第四节流动资金估算”流动资金估算一、流动资金概念流动资金是指项目运营期内长期占用并周转使用的营运资金,不包括运营中临时性需要的资金。

项目评价中所需流动资金是从流动资产中扣除短期信用融资(应付账款)后的流动资金。

即应考虑应付账款对所需筹措流动资金的抵减作用。

某些有预收账款的项目,还应同时考虑预收账款对流动资金的抵减作用。

二、流动资金估算的基础流动资金估算的基础主要是营业收入和经营成本。

因此,应在营业收入和经营成本估算之后进行流动资金估算。

三、流动资金估算方法流动资金估算方法包括扩大指标估算法和分项详细估算法,应依据行业或前期研究的不同阶段分别选用。

扩大指标估算法:简便易行,准确度不高;多在项目初步可行性研究阶段采用,某些流动资金需要量小的项目在可行性研究阶段也可采用扩大指标估算法。

分项详细估算法:工作量较大,准确度较高;一般项目在可行性研究阶段采用。

(一)扩大指标估算法1.概念:扩大指标估算法是参照同类企业流动资金占营业收入的比例(营业收入资金率)、或流动资金占经营成本的比例(经营成本资金率)、或单位产量占用流动资金的数额来估算流动资金。

(1)流动资金=年营业收入额×营业收入资金率(2)流动资金=年经营成本×经营成本资金率(3)流动资金=年产量×单位产量占用流动资金额(二)分项详细估算法1.概念:分项详细估算法是对流动资产和流动负债主要构成要素,即存货、现金、应收账款、预付账款、应付账款、预收账款等项内容分项进行估算,最后得出项目所需的流动资金数额。

(1)流动资金=流动资产-流动负债(2)流动资产=应收账款+预付账款+存货+现金(3)流动负债=应付账款+预收账款(4)流动资金本年增加额=本年流动资金-上年流动资金(1)首先确定各分项的最低周转天数,计算出各分项的年周转次数;(2)分项估算占用资金额。

4. 估算流动资金应编制流动资金估算表(参见教材193页表6-10)。

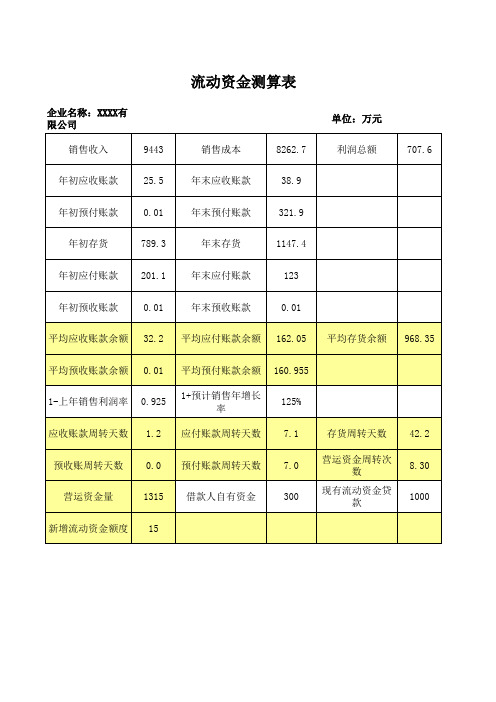

流动资金测算表

企业名称:XXXX有限公司 销售收入 年初应收账款 年初预付账款 年初存货 年初应付账款 年初预收账款 平均应收账款余额 平均预收账款余额 1-上年销售利润率 应收账款周转天数 预收账周转天数 营运资金量 新增流动资金额度 9443 25.5 0.01 789.3 201.1 0.01 32.2 0.01 0.925 1.2 0.0 1315 15 销售成本 年末应收账款 年末预付账款 年末存货 年末应付账款 年末预收账款 平均应付账款余额 平均预付账款余额 1+预计销售年增长率 应付账款周转天数 预付账款周转天数 借款 123 0.01 162.05 160.955 125% 7.1 7.0 300 存货周转天数 营运资金周转次数 现有流动资金贷款 42.2 8.30 1000 平均存货余额 968.35 单位:万元 利润总额 707.6