增值税一般纳税人选择适用简易计税方法计税备案登记表

简易征收备案表

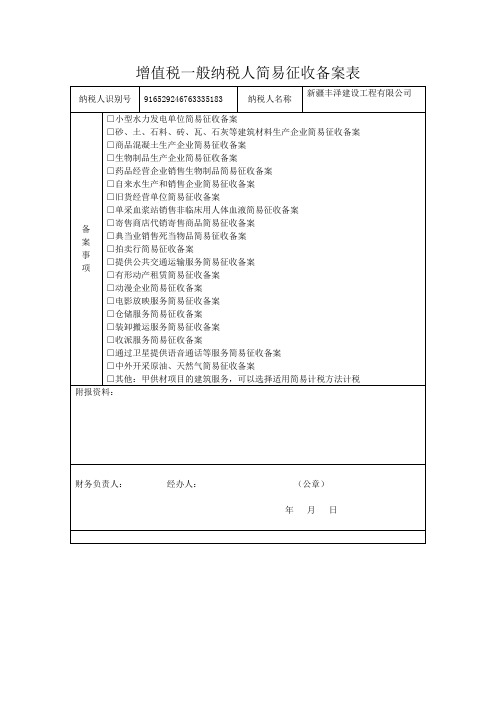

纳税人识别号

916529246763335183

纳税人名称

新疆丰泽建设工程有限公司

备

案

事

项

□小型水力发电单位简易征收备案

□砂、土、石料、砖、瓦、石灰等建筑材料生产企业简易征收备案

□商品混凝土生产企业简易征收备案

□生物制品生产企业简易征收备案

□药品经营企业销售生物制品简易征收备案

□装卸搬运服务简易征收备案

□收派服务简易征收备案

□通过卫星提供语音通话等服务简易征收备案

□中外开采原油、天然气简易征收备案

□其他:甲供材项目的建筑服务,可以选择适用简易计税方法计税

附报资料:

财务负责人:经办人:(公章)

年月日

□自来水生产和销售企业简易征收备案

□旧货经营单位简易征收备案

□单采血浆站销售非临床用人体血液简易征收备案

□寄售商店代销寄售商品简易征收备案

□典当业销售死当物品简易征收备案

□拍卖行简易征收备案

□提供公共交通运输服务简易征收备案

□有形动产租赁简易收备案

□动漫企业简易征收备案

□电影放映服务简易征收备案

□仓储服务简易征收备案

《增值税及附加税费申报表(一般纳税人适用)》 及其附列资料填写说明

附件2《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明本申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税及附加税费申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证件所注明的详细地址。

(八)“生产经营地址”:填写纳税人实际生产经营地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“登记注册类型”:按纳税人税务登记证件的栏目内容填写。

(十一)“电话号码”:填写可联系到纳税人的常用电话号码。

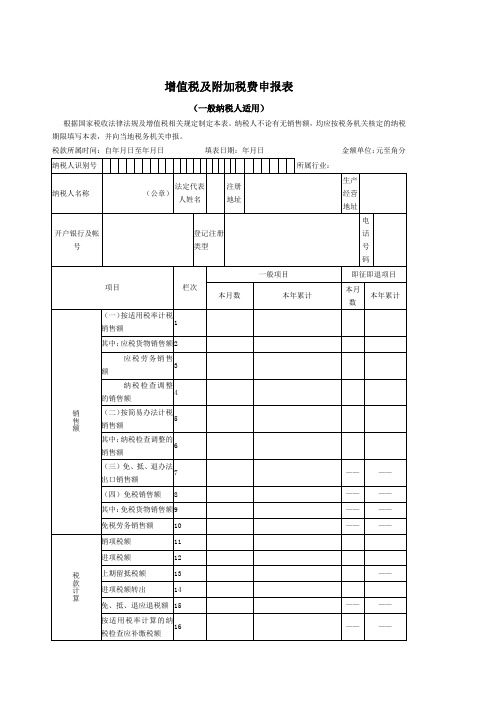

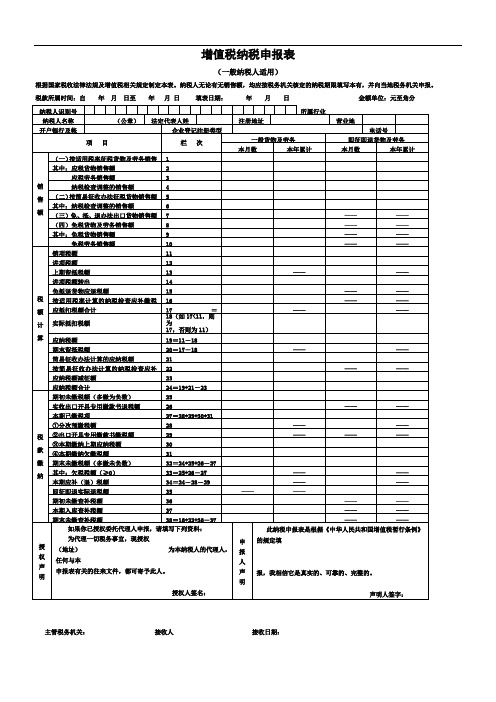

增值税及附加税费申报表(一般纳税人适用)

增值税及附加税费申报表(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分主管税务机关:接收人:接收日期:【表单说明】本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税及附加税费申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证件所注明的详细地址。

(八)“生产经营地址”:填写纳税人实际生产经营地的详细地址。

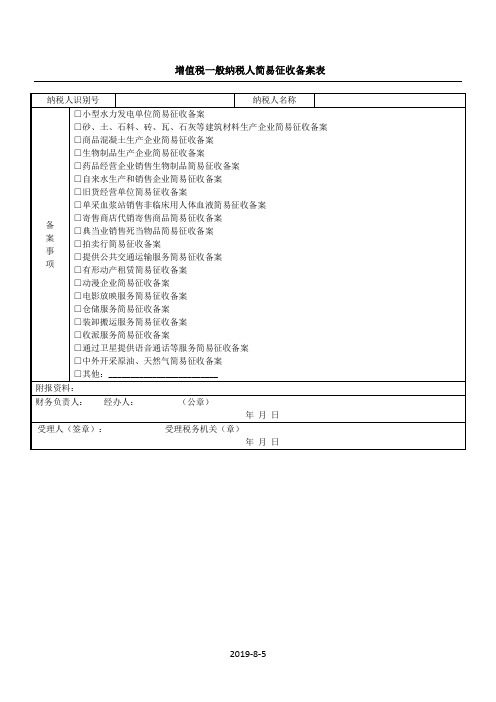

《增值税一般纳税人简易征收备案表》

纳税人识别号

纳税人名称

备

案

事

项

□小型水力发电单位简易征收备案

□砂、土、石料、砖、瓦、石灰等建筑材料生产企业简易征收备案

□商品混凝土生产企业简易征收备案

□生物制品生产企业简易征收备案Байду номын сангаас

□药品经营企业销售生物制品简易征收备案

□自来水生产和销售企业简易征收备案

□旧货经营单位简易征收备案

□单采血浆站销售非临床用人体血液简易征收备案

□寄售商店代销寄售商品简易征收备案

□典当业销售死当物品简易征收备案

□拍卖行简易征收备案

□提供公共交通运输服务简易征收备案

□有形动产租赁简易征收备案

□动漫企业简易征收备案

□电影放映服务简易征收备案

□仓储服务简易征收备案

□装卸搬运服务简易征收备案

□收派服务简易征收备案

□通过卫星提供语音通话等服务简易征收备案

□中外开采原油、天然气简易征收备案

□其他:_________________________

附报资料:

财务负责人:经办人:(公章)

年月日

受理人(签章):受理税务机关(章)

年月日

增值税纳税申报表(主表、附表一、附表二)(完整版)

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

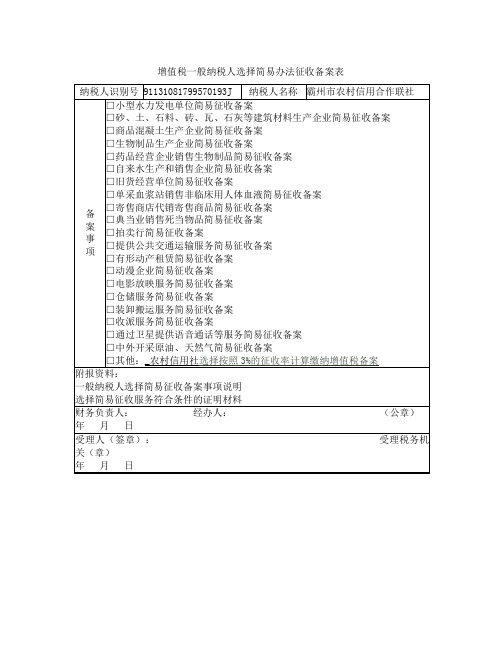

简易征收备案表

纳税人识别号

91131081799570193J

纳税人名称

霸州市农村信用合作联社

备

案

事

项

□小型水力发电单位简易征收备案

□砂、土、石料、砖、瓦、石灰等建筑材料生产企业简易征收备案

□商品混凝土生产企业简易征收备案

□生物制品生产企业简易征收备案

□药品经营企业销售生物制品简易征收备案

□装卸搬运服务简易征收备案

□收派服务简易征收备案

□通过卫星提供语音通话等服务简易征收备案

□中外开采原油、天然气简易征收备案

□其他:_农村信用社选择按照3%的征收率计算缴纳增值税备案

附报资料:

一般纳税人选择简易征收备案事项说明

选择简易征收服务符合条件的证明材料

财务负责人:经办人:(公章)

年月日

受理人(签章):受理税务机关(章)

年月日

□自来水生产和销售企业简易征收备案

□旧货经营单位简易征收备案

□单采血浆站销售非临床易征收备案

□典当业销售死当物品简易征收备案

□拍卖行简易征收备案

□提供公共交通运输服务简易征收备案

□有形动产租赁简易征收备案

□动漫企业简易征收备案

□电影放映服务简易征收备案

□仓储服务简易征收备案

最新《增值税纳税申报表(一般纳税人适用)》及附列资料

最新《增值税纳税申报表(一般纳税人适用)》及附列资料一、封面1. 纳税人名称2. 纳税人识别号3. 税款所属期4. 填表日期二、纳税人信息1. 纳税人名称2. 纳税人识别号3. 注册地址4. 经营地址5. 开户银行及账号6. 电话号码7. 电子邮箱三、货物及劳务明细1. 第 1 行“(一)按适用税率计税销售额”:填写本期按一般计税方法计算缴纳增值税的销售额,包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额、纳税检查调整的销售额。

2. 第 2 行“销项(应纳)税额”:填写本期按适用税率计算缴纳增值税的销项税额。

3. 第3 行“进项税额”:填写本期申报抵扣的进项税额。

4. 第 4 行“上期留抵税额”:填写以前各期的增值税期末留抵税额,按规定须在本期抵扣的部分。

5. 第 5 行“免、抵、退应退税额”:填写本期适用免、抵、退政策的出口货物、劳务和服务的免抵退税额。

6. 第 6 行“按简易计税办法计税销售额”:填写本期按简易计税方法计算缴纳增值税的销售额,包含纳税检查调整按简易计税方法计算缴纳增值税的销售额。

7. 第 7 行“简易计税办法计算的应纳税额”:填写本期按简易计税方法计算缴纳增值税的应纳税额。

8. 第 8 行“按简易计税办法计算的纳税检查应补缴税额”:填写本期因纳税检查调整按简易计税方法计算缴纳增值税的应纳税额。

9. 第 9 行“(二)按简易计税办法计税销售额”:填写本期按简易计税方法计税的销售额,包含纳税检查调整按简易计税方法计税的销售额。

10. 第 10 行“其中:纳税检查调整的销售额”:填写本期因纳税检查调整需按简易计税方法计税的销售额。

11. 第 11 行“(三)销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

12. 第12 行“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的固定资产和销售旧货的普通发票不含税销售额。

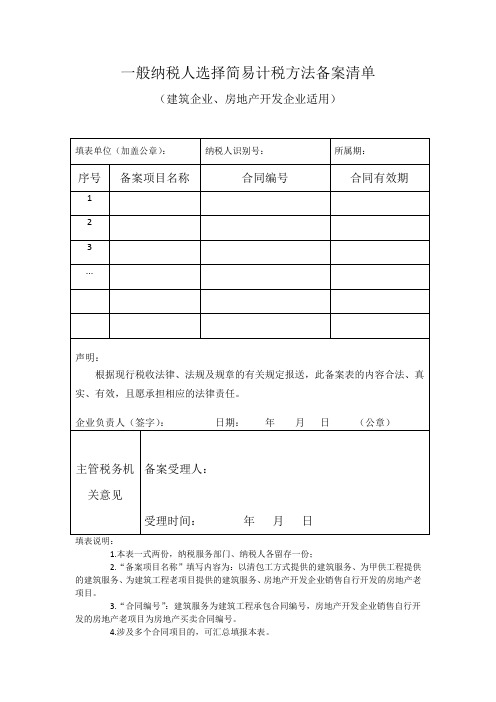

一般纳税人选择简易计税方法备案清单

一般纳税人选择简易计税方法备案清单

(建筑企业、房地产开发企业适用)

填表说明:

1.本表一式两份,纳税服务部门、纳税人各留存一份;

2.“备案项目名称”填写内容为:以清包工方式提供的建筑服务、为甲供工程提供的建筑服务、为建筑工程老项目提供的建筑服务、房地产开发企业销售自行开发的房地产老项目。

3.“合同编号”:建筑服务为建筑工程承包合同编号,房地产开发企业销售自行开发的房地产老项目为房地产买卖合同编号。

4.涉及多个合同项目的,可汇总填报本表。

2019年增值税-简易征收备案

3% 增值税一般纳税人选择简易办法征收备案表 财税【2016】36号

4

仓储服务

3% 增值税一般纳税人选择简易办法征收备案表 财税【2016】36号

5

装卸搬运服务

3% 增值税一般纳税人选择简易办法征收备案表 财税【2016】36号

6

收派服务

3% 增值税一般纳税人选择简易办法征收备案表 财税【2016】36号

前或不动产权证明取得日期在2016年4月31

日前。

纳税人转让2016年4月30日前取得的

23

土地使用权,可以选择适用简易计税 方法,以取得的全部价款和价外费用 减去取得该土地使用权的原价后的余 额为销售额,按照5%的征收率计算缴

5%

1.增值税一般纳税人选择简易办法征收备案 表。2.登记日期在2016年4月30日前的土地 财税【2016】47号

率计算应纳税额26Fra bibliotek农村合作银行和农村商业银行提供金 融服务收入

3%

增值税一般纳税人选择简易办法征收备案表 财税【2016】46号

对中国农业银行纳入“三农金融事业

部”改革试点的各省、自治区、直辖

27

市、计划单列市分行下辖的县域支行 提供农户贷款、农村企业和农村各类

3%

增值税一般纳税人选择简易办法征收备案表 财税【2016】46号

使用权证书。

纳增值税。

序号

事项

征收 率

应提供的备案资料

文件依据

提供物业管理服务的纳税人,向服务 接受方收取的自来水水费,以扣除其 24 对外支付的自来水水费后的余额为销 3% 增值税一般纳税人选择简易办法征收备案表 财税【2016】54号 售额,按照简易计税方法依3%的征收

率计算缴纳增值税。

建筑简易《增值税纳税申报表(一般纳税人适用)》及其附列资料 - 副本

本期已缴税额

①分次预缴税额

②出口开具专用缴款书预缴税额

③本期缴纳上期应纳税额 税 款 ④本期缴纳欠缴税额 缴 期末未缴税额(多缴为负数) 纳

其中:欠缴税额(≥0)

本期应补(退)税额

即征即退实际退税额

期初未缴查补税额

本期入库查补税额

期末未缴查补税额

栏次

本月数

1

2

3

4

5

10000000

6

7

8

9

10

11

12

34=24-28-29

0

35

——

36

37

38=16+22+36-37

一般项目

本年累计

——

—— —— ——

——

——

本月数

即征即退项目 本年累计

—— —— —— ——

—— ——

——

—— ——

—— —— ——

—— —— —— ——

—— —— —— ——

—— ——

—— —— ——

——

——

—— —— ——

如果你已委托代理人申报,请填写下列资料:

附件1

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自 2016 年5 纳税人识别号 纳税人名称

月 1 日至 2016 年 5 月 31 日 填表日期:2016 年5 月 31日

免税劳务销售额

销项税额

进项税额

上期留抵税额Biblioteka 进项税额转出免、抵、退应退税额

增值税减免税备案登记表

法人代表(或负责人)签字:

以下由税务机关填写:

收到日期:

接收人:

税务机关盖章:

注:本表一式二份:一份纳税人留存,一份主管税务机关留名称(章)

纳税人识别号

减免税类型: 免税/减征 % 货物(劳务)名称

减免税政策执行情况:

我企业销售的货物(或劳务)为

,符合

文件规定,属于增值税备案类减免税,现向税务机关备案。

纳税人备案附报资料:

本备案表是根据《国家税务总局关于印发<税收减免管理办法(试 行)>的通知》(国税发〔2005〕129号)等文件的规定填报的,我相信它 是真实的、可靠的、完整的。

2020年《增值税纳税申报表》及附表资料填写说明(一般纳税人适用)

《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明(2020年最新修订版)一、名词解释 (2)二、《增值税纳税申报表(一般纳税人适用)》填写说明3三、《增值税纳税申报表附列资料(一)》(本期销售情况明细)填写说明 (14)四、《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明 (21)五、《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明 (30)六、《增值税纳税申报表附列资料(四)》(税额抵减情况表)填写说明 (32)七、《增值税减免税申报明细表》填写说明 (34)本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写纳税人的税务登记证件号码(统一社会信用代码)。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

增值税一般纳税人简易征收备案表精选版

增值税一般纳税人简易征收备案表

纳税人识别号

纳税人名称

备

案

事

项

□小型水力发电单位简易征收备案

□砂、土、石料、砖、瓦、石灰等建筑材料生产企业简易征收备案

□商品混凝土生产企业简易征收备案

□生物制品生产企业简易征收备案

□药品经营企业销售生物制品简易征收备案

□自来水生产和销售企业简易征收备案

□旧货经营单位简易征收备案

□单采血浆站销售非临床用人体血液简易征收备案

□寄售商店代销寄售商品简易征收备案

□典当业销售死当物品简易征收备案

□拍卖行简易征收备案

□提供公共交通运输服务简易征收备案

□有形动产租赁简易征收备案

□动漫企业简易征收备案

□电影放映服务简易征收备案

□仓储服务简易征易征收备案

□通过卫星提供语音通话等服务简易征收备案

□中外开采原油、天然气简易征收备案

□其他:_________________________

附报资料:

财务负责人:经办人:(公章)

年月日

受理人(签章):受理税务机关(章)

年月日

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

寄售商店一般纳税人代销寄售物品(包括居民个人寄售的物品在内),暂按简易办法依照4%征收率计算缴纳增值税。

□16

典当业一般纳税人销售死当物品,暂按简易办法依照4%征收率计算缴纳增值税。

□17

经国务院或国务院授权机关批准的免税商店一般纳税人零售的免税品,暂按简易办法依照4%征收率计算缴纳增值税。

□18

□4

按照《交通运输业和部分现代服务业营业税改征增值税试点实施办法》和《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》认定的一般纳税人,销售自己使用过的本地区试点实施之日以前购进或者自制的固定资产,按照4%征收率减半征收增值税。

□5

一般纳税人销售自己使用过的属于《中华人民共和国增值税暂行条例》第十条规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。

□3

被认定为动漫企业的试点纳税人中的一般纳税人,为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权),自试点开始实施之日至2012年12月31日,可以选择适用简易计税方法计算缴纳增值税。

□21

旅店业和饮食业纳税人销售非现场消费的食品,可选择按照小规模纳税人缴纳增值税。

□22

纳税人申请意见及声明:

此表所选项目(序号)属于本单位的实际业务,现申请办理该业务自年月起至年月止,选择按照简易计税方法依(征收率)计算缴纳增值税的备案登记。

经办人:法人代表(负责人):纳税人(公章)

年月日年月日

以下由主管税务机关填写

对拍卖行一般纳税人受托拍卖增值税应税货物,向买方收取的全部价款和价外费用,应当按照4%的征收率征收增值税。

□19

属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易办法依照6%征收率计算应纳税额。

□20

属于增值税一般纳税人的药品经营企业销售生物制品,可以选择简易办法按照生物制品销售额和3%的征收率计算缴纳增值税。

□6

纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产,可按简易办法依4%征收率减半征收增值税。

□7

增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产,可按简易办法依4%征收率减半征收增值税。

□8

一般纳税人销售旧货,按照简易办法依照4%征收率减半征收增值税。

主管税务机关接收备案情况

接收人签字:主管税务所盖章

接收备案日期:年月日

注:120项所列明的,纳税人应在第22项空栏处列明该简易计税项目的具体内容;2、本表一式两份,由主管税务机关和纳税人各留存一份。

增值税一般纳税人选择适用简易计税方法计税备案登记表

纳税人名称

纳税人识别号

经营地址

联系电话

选择适用简易计税方法计税备案登记的项目

□1

试点纳税人中的一般纳税人提供的公共交通运输服务(包括轮客渡、公交客运、轨道交通、出租车),可以选择按照简易计税方法计算缴纳增值税。

□2

试点纳税人中的一般纳税人,以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择适用简易计税方法计算缴纳增值税。

□12

一般纳税人销售自产的用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品,可选择按照简易办法依照6%征收率计算缴纳增值税。

□13

一般纳税人销售自来水,可选择按照简易办法依照6%征收率计算缴纳增值税。

□14

一般纳税人销售自产的商品混凝土(仅限于以水泥为原料生产的水泥混凝土),可选择按照简易办法依照6%征收率计算缴纳增值税。

□9

县级及县级以下小型水力发电单位一般纳税人销售自产的电力,可选择按照简易办法依照6%征收率计算缴纳增值税。

□10

一般纳税人销售自产的建筑用和生产建筑材料所用的砂、土、石料,可选择按照简易办法依照6%征收率计算缴纳增值税。

□11

一般纳税人销售自产的以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦),可选择按照简易办法依照6%征收率计算缴纳增值税。