天健集团:旧改项目增厚未来业绩 强烈推荐评级

工业技术改造专项资金绩效评价报告

工业技术改造专项资金绩效评价报告嘿,咱今儿来聊聊工业技术改造专项资金绩效评价报告这档子事儿。

你想想看啊,这专项资金就像是给工业技术这辆大车加的油,那咱得看看这油加得值不值,效果好不好哇!绩效评价报告不就是这么个重要的玩意儿嘛!咱先说说这专项资金是咋来的吧。

那可是国家或者地方政府专门拿出来,为了推动工业技术升级换代的呀!这可不是小数目,那得好好用,不能浪费了不是?就好比咱家里过日子,得算计着花钱,让每一分钱都花在刀刃上。

那怎么评价这专项资金的绩效呢?这可得好好琢磨琢磨。

就像咱看一个人干活儿干得咋样,得从多个方面来看吧。

是不是真的提高了生产效率呀,是不是让产品质量更上一层楼啦,是不是对环境更友好啦等等。

比如说,有个企业拿了这笔专项资金去改进设备,嘿,那生产出来的东西质量就是不一样了,以前可能会有点小毛病,现在那叫一个精益求精!这就是绩效好的表现嘛。

或者说通过技术改造,原本需要好多人干的活儿,现在机器就能搞定了,这节省了多少人力成本呀!再看看有些企业呢,拿了钱却没干出啥名堂来,这可不行呀!这就好比给了他一把好牌,他却打得稀烂,那能说得过去吗?咱得好好查查看,到底是咋回事儿。

这绩效评价报告就像是一份成绩单,把企业的表现都明明白白地写在上面。

做得好的,咱得表扬,让其他企业也学学;做得不好的,咱得督促他改进,不能让国家的钱白花呀!而且呀,这评价报告还能给政府决策提供参考呢。

以后再分配专项资金的时候,就知道该给谁多一点,给谁少一点,或者干脆不给那些不靠谱的企业,这多重要哇!你说,要是没有这份绩效评价报告,那不乱套了嘛!不知道钱花得值不值,不知道企业干得好不好,那还怎么推动工业技术发展呀!咱可不能小看了这份报告,它背后可是关系着国家工业的未来呢!只有把专项资金用好了,咱的工业才能越来越强大,咱的国家才能越来越富强呀!总之呢,工业技术改造专项资金绩效评价报告就是个很关键的东西,得认真对待,仔细评价,让每一分钱都发挥出最大的作用!这样咱的工业才能蒸蒸日上,咱的生活才能越来越好哇!你说是不是这个理儿?。

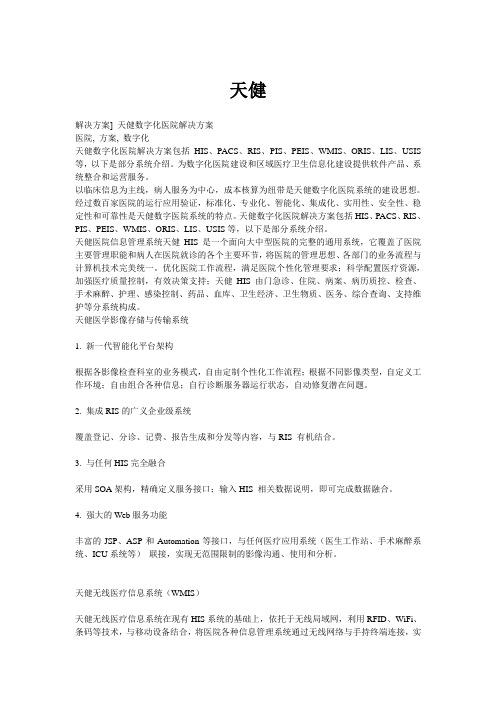

天健

天健解决方案] 天健数字化医院解决方案医院, 方案, 数字化天健数字化医院解决方案包括HIS、PACS、RIS、PIS、PEIS、WMIS、ORIS、LIS、USIS 等,以下是部分系统介绍。

为数字化医院建设和区域医疗卫生信息化建设提供软件产品、系统整合和运营服务。

以临床信息为主线,病人服务为中心,成本核算为纽带是天健数字化医院系统的建设思想。

经过数百家医院的运行应用验证,标准化、专业化、智能化、集成化、实用性、安全性、稳定性和可靠性是天健数字医院系统的特点。

天健数字化医院解决方案包括HIS、PACS、RIS、PIS、PEIS、WMIS、ORIS、LIS、USIS等,以下是部分系统介绍。

天健医院信息管理系统天健HIS是一个面向大中型医院的完整的通用系统,它覆盖了医院主要管理职能和病人在医院就诊的各个主要环节,将医院的管理思想、各部门的业务流程与计算机技术完美统一。

优化医院工作流程,满足医院个性化管理要求;科学配置医疗资源,加强医疗质量控制,有效决策支持;天健HIS由门急诊、住院、病案、病历质控、检查、手术麻醉、护理、感染控制、药品、血库、卫生经济、卫生物质、医务、综合查询、支持维护等分系统构成。

天健医学影像存储与传输系统1. 新一代智能化平台架构根据各影像检查科室的业务模式,自由定制个性化工作流程;根据不同影像类型,自定义工作环境;自由组合各种信息;自行诊断服务器运行状态,自动修复潜在问题。

2. 集成RIS的广义企业级系统覆盖登记、分诊、记费、报告生成和分发等内容,与RIS 有机结合。

3. 与任何HIS完全融合采用SOA架构,精确定义服务接口;输入HIS 相关数据说明,即可完成数据融合。

4. 强大的Web服务功能丰富的JSP、ASP和Automation等接口,与任何医疗应用系统(医生工作站、手术麻醉系统、ICU系统等)联接,实现无范围限制的影像沟通、使用和分析。

天健无线医疗信息系统(WMIS)天健无线医疗信息系统在现有HIS系统的基础上,依托于无线局域网,利用RFID、WiFi、条码等技术,与移动设备结合,将医院各种信息管理系统通过无线网络与手持终端连接,实现医护人员在病床边实时输入、查询、修改病人的基本信息、临床检查报告、医嘱信息、采集生命体征等功能。

天健会计师事务所的发展历程

天健会计师事务所的发展历程

天健会计师事务所是一家专业的会计师事务所,成立于1999年,

总部设在中国北京市。

随着中国经济的快速发展,天健会计师事务所

在行业内的地位也越来越重要。

在成立初期,天健会计师事务所主要从事审计、税务、咨询等各

个领域的服务。

随着客户数量的不断增加,天健会计师事务所也逐渐

形成了一体化的服务,提供更多的综合解决方案。

在公司的发展过程中,天健会计师事务所始终坚持“专业、诚信、服务、创新”的核心价值观,不断提升自身专业水平和服务质量,赢

得了广大客户的信赖和支持。

随着服务领域的逐渐扩展,天健会计师事务所已成为国内领先的

会计师事务所之一。

现在,天健会计师事务所已经发展成了拥有超过500名专业人员的大型企业。

公司的业务覆盖范围从财务会计、税务咨询、审计、资产评估、企业管理咨询等多个领域。

为了提供更好的服务质量,天健会计师事务所不断加强内部管理,制定更规范的业务流程,以实现更高效的运作。

与此同时,天健会计

师事务所还积极拓展海外市场,为客户提供更多元化的服务。

总之,天健会计师事务所在不断完善自身的同时,也在为客户提

供更好的服务质量不断努力。

未来,它将继续秉承“专业、诚信、服

务、创新”的核心价值观,打造更高品质、专业化的服务,为中国经济的快速发展做出贡献。

精工匠造,旧城新生-论南宁天健项目评价分析罗玲燕

精工匠造,旧城新生-论南宁天健项目评价分析罗玲燕发布时间:2021-07-08T17:06:44.177Z 来源:《基层建设》2021年第12期作者:罗玲燕[导读] 南宁天健·领航大厦项目于2017年9月28日竣工验收,项目开发周期为29个月。

项目位于南宁市国家经济技术开发区金凯路30号,处于经开区核心位置,是南宁市主要新兴开发区域之一精工匠造,旧城新生-论南宁天健项目评价分析罗玲燕南宁市天健房地产开发有限公司 530031摘要:南宁天健·领航大厦项目于2017年9月28日竣工验收,项目开发周期为29个月。

项目位于南宁市国家经济技术开发区金凯路30号,处于经开区核心位置,是南宁市主要新兴开发区域之一,届时这片旧城会焕发什么样面貌?是变成繁华的商业区、豪宅区、博物馆式的旅游区,还是重返市井烟火的胡同生活?南宁市天健房地产开发有限公司以工匠精神实现旧城改造的典范,推动城市人居品质升级为使命在老城区描绘了具有标志性意义的城市天际线,一座临江的法式滨江城邦,以“健康+”城市宜居生态链成就高品质的人居环境,推动和见证着西乡塘的巨变与腾飞,创造了一个旧城改造的“天健样本”。

关健词:旧城改造;天健;项目引言天健集团,深圳市国资委控股上市企业,37年来以深圳为核心,辐射全国各地,已战略布局上海、苏州、广州、长沙、南宁等各大城市,以卓越品质赢得了超过300个国内外奖项,包括国家优质工程奖2项、国家建筑工程最高奖“鲁班奖”3项、中国土木工程科技创新最高奖“詹天佑奖”2项、国家市政工程最高奖“金杯奖”11项。

南宁市天健房地产开发有限公司以推动城市人居品质升级为使命,打造了天健国际公馆、天健商务大厦、天健世纪花园,天健领航大厦、天健西班牙小镇、天健城、天健和府7大品质力作,盘盘皆标杆,盘盘皆热销,13载广获市场与客户的认可,也屡获大奖殊荣。

一、项目概况(1)天健·领航大厦项目位于南宁市国家经济技术开发区金凯路30号,处于经开区核心位置,是南宁市主要新兴开发区域之一,且项目所属位置与南宁空港新区相邻,距离南宁国际机场约20分钟的车程,距离南宁新会展中心约8公里,同时项目所属的经开区也是南宁市主要的产业基地。

天健集团财务分析报告(3篇)

第1篇一、概述天健集团(股票代码:000925)成立于1992年,是一家集房地产开发、物业管理、酒店管理、商业管理、建筑施工、装饰装修、园林景观、建筑材料等多元化业务于一体的综合性企业集团。

本报告旨在通过对天健集团近三年的财务报表进行分析,全面评估其财务状况、经营成果和现金流状况,为投资者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析天健集团近三年的资产总额分别为:2019年289.38亿元,2020年316.38亿元,2021年355.29亿元。

其中,流动资产占比逐年上升,从2019年的60.26%上升至2021年的64.84%,说明公司短期偿债能力较强。

(2)负债结构分析天健集团近三年的负债总额分别为:2019年190.06亿元,2020年205.16亿元,2021年226.16亿元。

其中,流动负债占比逐年上升,从2019年的60.34%上升至2021年的63.46%,说明公司短期偿债压力较大。

(3)所有者权益分析天健集团近三年的所有者权益分别为:2019年99.32亿元,2020年111.22亿元,2021年129.13亿元。

其中,所有者权益占比逐年上升,从2019年的34.11%上升至2021年的36.54%,说明公司资本实力增强。

2. 盈利能力分析(1)营业收入分析天健集团近三年的营业收入分别为:2019年192.06亿元,2020年208.38亿元,2021年227.11亿元。

其中,营业收入逐年增长,说明公司业务发展良好。

(2)净利润分析天健集团近三年的净利润分别为:2019年11.06亿元,2020年12.46亿元,2021年13.21亿元。

其中,净利润逐年增长,说明公司盈利能力增强。

(3)毛利率分析天健集团近三年的毛利率分别为:2019年23.38%,2020年22.21%,2021年21.89%。

其中,毛利率逐年下降,说明公司产品或服务价格竞争力有所减弱。

城市更新视角下老旧小区改造中BIM技术的应用

城市更新视角下老旧小区改造中BIM技术的应用目录1. 内容综述 (2)1.1 研究背景与意义 (3)1.2 国内外老旧小区改造现状 (4)1.3 BIM技术概述 (5)2. 老旧小区改造面临的问题 (6)2.1 物业设施老化与功能不足 (7)2.2 消防安全隐患 (9)2.3 生活环境不佳 (10)2.4 居民意愿调研与管理 (11)3. BIM技术在老旧小区改造中的应用 (12)3.1 BIM技术的优势与特点 (14)3.2 BIM在老旧小区改造过程中的应用阶段 (15)3.2.1 信息收集阶段 (16)3.2.2 方案设计阶段 (17)3.2.3 施工实施阶段 (18)3.2.4 管理运营阶段 (20)3.3 BIM技术的应用案例分析 (22)4. BIM应用技术及方法 (23)4.1 点云扫描与三维建模 (24)4.2 室内外环境模拟 (25)4.3 BIM与VR/AR技术的结合 (27)4.4 信息管理与共享平台 (28)5. 优势及挑战 (30)5.1 BIM应用的优势 (32)5.1.1 信息质量提升 (33)5.1.2 施工效率提升 (35)5.1.3 安全隐患降低 (36)5.1.4 成本控制 (37)5.2 BIM应用存在的挑战 (38)5.2.1 技术门槛 (40)5.2.2 数据互操作性 (41)5.2.3 政策法规支持 (42)6. 展望与总结 (44)6.1 未来发展趋势 (45)6.2 对城市更新的促进作用 (47)1. 内容综述随着中国城镇化进程的深入,各类基础设施的持续优化与老旧小区的二次开发成为城市更新工作重点。

如何通过有效的规划与实施手段,优化居住环境,提升居住质量,是老旧小区改造所面临的关键问题之一。

在这一过程中,建筑信息模型(BIM)技术的全面应用为实现复杂施工管理、改善设计效率、增加施工精度并缩短工期提供了强大的支持。

BIM技术不仅能够精确模拟建筑物的3D信息,提供一个可视化平台,便于业主、设计方和施工方之间的交流,而且能通过四维甚至是五维模型,展现建筑从设计到交付的整个生命周期内的任何动态变化。

旧改两个“百分百”背后的民主温度

全过程人民民主进行时旧改两个“百分百”背后的民主温度文/颜青蓝芷江西路街道238街坊地块旧城区改建是2023年静安区体量最大的零星旧改项目。

随着该项目签约率和搬迁率均达到100%,900户居民就此告别雨天漏水、煤卫合用等不便,沐浴着“旧改阳光”,迎接美好幸福新生活。

两届代表接力发声让梦想照进现实多年来,静安区118选区的人大代表在联系社区时,总是接收到选民们反映的因小区房屋结构老旧、配套公共设施落后而引起的社区管理问题。

一间12.3平方米的朝北公房,居民住了20余年,冬冷夏热,雨天渗水;厨房在一楼,烧菜要与邻居错峰,端菜要上下来回跑;还有1平方米卫生间内装了3户人家3个不同花洒的……看似五花八门的难题,追根溯源都反映出选民们迫切希望旧改的意愿。

静安区第一届、第二届人大代表陈芬、许涛芳、张志鹏等持续接力,通过提交代表建议、集中联系社区、参加区政府相关会议等契机,多次为选民呼吁、提出旧改建议。

在各方的共同努力下,238街坊零星地块旧城区改造工作正式启动。

在建议提出、旧改征询、居民签约、开展搬迁等环节,芷江西代表组的全体代表全程参与、全程监督,让900多户居民有了实实在在的获得感。

代表临时联络站化解旧改痛点、难点配套设施欠缺,几户共用一个厨房、卫生间;证内涉及的户口多,人均面积小;实际居住人口多,重新分配后可能住不下……为了更好地收集民意、了解民情,让居民签得安心、搬得放心,芷江西路街道人大工委在旧改基地成立了临时代表联络站,全过程广泛听取和采纳居民意见建议,确保决策民主化。

为保障居民知情权、参与权、表达权和监督权,人大代表张海燕、胡亮、张志鹏协同律师团队,提出制度设计,将民声民意融入方案征询、改造设计和项目实施各个环节。

进入签约阶段,全体区人大代表分别进入旧改“攻坚组”,协同街道、居委会、征收所、法律团队协商沟通机制,针对“一户一方案”,通过居民协调会,打开天窗说亮话,有力化解痛点和难点。

身为医生的邬碧波代表帮助离不开呼吸机的渐冻症居民点对点搬迁,顾艺玲代表帮助享受高龄牛奶的居民完成配送关系转接,张冰代表凭借负责其他旧改基地的经验,以案说理成功帮助多户居民家庭调解矛盾。

深圳天健集团资料

深圳市天健(集团)股份有限公司

深圳市天健(集团)股份有限公司系深圳市国资委控股企业,1999年在深圳证券交易所上市,证券代码000090,集建设、开发、运营、服务于一体的城市综合运营服务商,致力于为客户提供优质的产品和服务,建设宜居、生态、环保、智慧城市。

天健集团旗下的知名企业包括深圳市市政工程总公司、深圳市天健房地产开发实业有限公司、深圳市天健置业有限公司、深圳市天健物业管理有限公司等。

深圳市市政工程总公司成立于1983年,拥有完备的建筑企业资质,涉及市政、公路、房建、机电安装、轨道交通、水利水电等专业领域,其中包括市政公用工程施工总承包特级、公路工程施工总承包壹级和房屋建筑工程施工总承包壹级。

100余项工程获市优、省优和国优荣誉,多次荣获国家建筑工程最高奖“鲁班奖”、中国市政工程最高奖“金杯奖”等荣誉。

深圳市天健房地产开发实业有限公司成立于1988年,房地产开发一级资质,已开发项目总建筑面积200多万平方米,集中在深圳、上海、广州、南宁、长沙等地。

深圳市天健置业有限公司融合多年本土商业运营和酒店管理经验,为酒店、写字楼、购物中心、公寓、餐饮及工业园区等商用物业和产业园区提供专业化的商业策划与运营服务。

深圳市天健物业管理有限公司成立于1991年,国家物业管理一级资质企业、深圳市首批甲级物业管理资质企业之一,全国物业管理综合实力百强企业,物业管理面积达1000多万平方米。

地方网站如何趟趟房地产这潭水

响 力 ,在 新 商 品 房 销 售 还 没 有 完 全 进 入 互 联 网 之 时 , 天 健 二 手 房 租 售 已 经

抢 先 占 有 了 互 联 网 市 场 ,充 分 利 用 互 联 网进 行信 息 发布 和 线上 交易 。经过 三 年 的 人 气 积 累 ,2 0 0 3年 天 健 网 租 售 房 栏 目就 成 为 大 连 地 区 访 问 量 最 高 、 信 息 量 最 大 的 信 息 平 台 ,成 为 市 民 及

户 型、样板 间、生活状 态、可售房 源、 价 格 等 内容 ,实 现 购 房 者 与 项 目 销 售

钱 的 利 润 。 依 托 这 样 的 信 念 , 天 健 网 打造 了具 有 地域 特 色 的 “ 牌家 居建 品

材 团 购 会 ” 根 植 大 连 最 大 的 网 络 社 区 ,

价 格、面积都适合做演播室的房子 呢?

网 友 提 供 及 时 的 楼 市 动 态 报 道 、 全 面

的楼 市资讯信息 ,为开发 商打造迅捷 、

高 效 的 营 销 平 台 ,更 为 二 者 搭 建 互 动

交 流 的 平 台 。 截 至 目前 ,房 产 频 道 由

新楼 盘撞 上评房 团 Байду номын сангаас

网络 营 销 不 是 单 纯 地 帮 商 家 说 好

杜 绝 三 无 品 牌 以 及 杂 牌 的 进 入 ,提 高 了 活 动 的 影 响 力和 商 家 的 收 益 率 。

二 手 房 中介 不 可 或 缺 的 信 息 平 台 。 简 单 易 懂 的 操 作 平 台 , 个 性 化 的 企 业 会 员 服 务 , 大 量 真 实 有 效 的 信

这 样 的理 念 看起 来 似乎 有些 矛 盾 ,但

公司评级:长园集团、天健集团、皖通科技

2014年第32期长园集团:新材料龙头高成长启动长园集团(600525):2014年上半年,公司智能电网设备收入8.03亿元,同比增28.30%;毛利率46.87%,同比降3.48个百分点。

公司智能电网二次设备新产品不断投入市场,预计智能电网设备收入增速将快于行业增速,毛利率维持稳定。

新材料收入5.66亿元,同比增7.99%;毛利率37.07%,同比降0.57个百分点。

考虑到公司的电池保护产品未来有望在新能源汽车行业放量,预计未来几年新材料业务增速将加快。

过去三年是公司战略聚焦期,智能电网和新材料基础技术和应用产品研发力度加大,并完成新的新材料制造基地投运和新材料基础研发中心投运,目前正加快新的智能电网制造基地建设;在调整公司内部结构的过程中,费用率持续上升;目前,人员完成了调整,自动化生产能力显著提升。

从2014年开始,预计公司的费用率将开始进入下降通道,主要因为前期储备的新产品销售开始逐步放量,研发产业化的效率持续提升。

长期激烈的竞争和过去三年聚焦调整,公司已经具备了极强的产业化能力,未来将通过持续的技术/产品创新和并购整合推动公司电网设备和新材料业务在智能电网、新能源发电、环保、新能源汽车、消费电子、通信、高铁、核电等领域不断扩大应用市场。

操作策略:二级市场上,近期公司股价突破箱体,后市可积极关注。

天健集团(000090):半年报显示公司实现销售面积5.8万平,同比分别下降9.4%,但得益于产品结构的变化,根据期内预收售楼款变化和地产业务结算额测算,公司上半年实现销售额10.4亿,同比增长64.2%。

预计公司全年整体可售货值近50亿,按40%的去化估计,完成全年18亿目标为概率较大。

期内新增两宗南宁地块,总建面25.3万平米,当前公司总项目储备达162万平米(在建项目57.9万平,未开发土地104万平米),全年可结算资源丰富,业绩增长可期,并且按照公司目前结转速度,可保障未来5-6年的开发需求。

000090天健集团2023年上半年决策水平分析报告

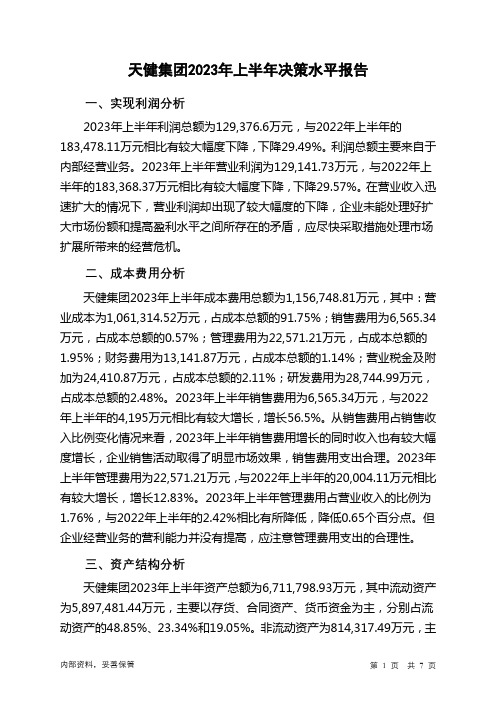

天健集团2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为129,376.6万元,与2022年上半年的183,478.11万元相比有较大幅度下降,下降29.49%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为129,141.73万元,与2022年上半年的183,368.37万元相比有较大幅度下降,下降29.57%。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析天健集团2023年上半年成本费用总额为1,156,748.81万元,其中:营业成本为1,061,314.52万元,占成本总额的91.75%;销售费用为6,565.34万元,占成本总额的0.57%;管理费用为22,571.21万元,占成本总额的1.95%;财务费用为13,141.87万元,占成本总额的1.14%;营业税金及附加为24,410.87万元,占成本总额的2.11%;研发费用为28,744.99万元,占成本总额的2.48%。

2023年上半年销售费用为6,565.34万元,与2022年上半年的4,195万元相比有较大增长,增长56.5%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年上半年管理费用为22,571.21万元,与2022年上半年的20,004.11万元相比有较大增长,增长12.83%。

2023年上半年管理费用占营业收入的比例为1.76%,与2022年上半年的2.42%相比有所降低,降低0.65个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

三、资产结构分析天健集团2023年上半年资产总额为6,711,798.93万元,其中流动资产为5,897,481.44万元,主要以存货、合同资产、货币资金为主,分别占流动资产的48.85%、23.34%和19.05%。

000090天健集团2023年三季度现金流量报告

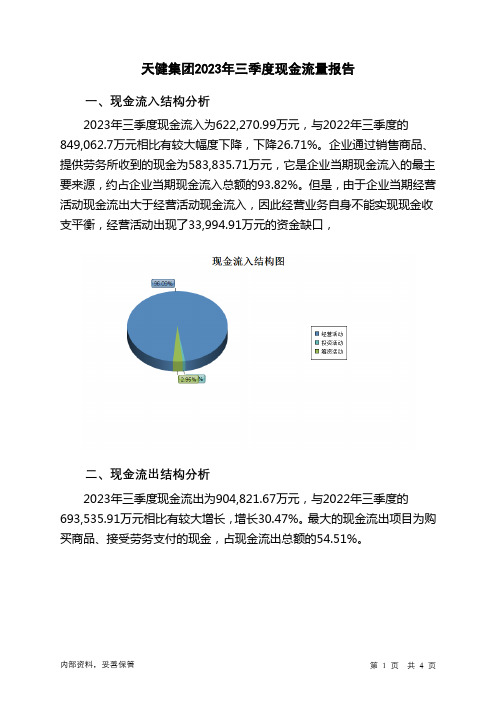

天健集团2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为622,270.99万元,与2022年三季度的849,062.7万元相比有较大幅度下降,下降26.71%。

企业通过销售商品、提供劳务所收到的现金为583,835.71万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的93.82%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了33,994.91万元的资金缺口,二、现金流出结构分析2023年三季度现金流出为904,821.67万元,与2022年三季度的693,535.91万元相比有较大增长,增长30.47%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的54.51%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;分配股利、利润或偿付利息支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度天健集团筹资活动需要净支付资金252,997.03万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负282,550.68万元,与2022年三季度的155,526.79万元相比,2023年三季度出现现金净亏空,亏空282,550.68万元。

2023年三季度经营活动产生的现金流量净额为负33,994.91万元,与2022年三季度的175,246.11万元相比,2023年三季度出现现金净亏空,亏空33,994.91万元。

2022年01月【天健集团,000090】中国中标统计分析

2022年01月【天健集团,000090】中国中标统计分析根据中招查的统计,2022年01月中国天健集团中标事件量为78次,相对于2021年01月同比上升271.0%。

截至2022年01月月末,本年度中国天健集团中标事件总量为6552次,相对于2021年01月累计同比上升271.0%。

2021年02月到2022年01月在天健集团中标事件信息中出现总次数排名前十的关键词为:市政、建筑、施工、设计、研究院、综合交通、街道、改造、物业、环境。

从地域角度看,2022年01月天健集团中国的中标事件主要集中在:广东省、浙江省。

2022年01月,天健集团中标事件信息中出现总次数相比上月上升幅度最高的十个关键词包括:公安、园林绿化、园林、调查、桩基、BA、园林绿化工程、消杀服务、创新、指挥。

2022.01 公开采购关键词热度上升排名(当月环比)关键词频次环比增速1、公安518600.0%2、园林绿化370150.0%3、园林518133.0%4、调查444100.0%5、桩基296100.0%从金额角度来看以上数据统计:根据中招查的统计,2022年01月中国天健集团中标金额为4.97亿元,相对于2021年01月同比上升1.0%。

截至2022年01月月末,本年度中国天健集团中标金额为422.52亿元,相对于2021年01月累计同比上升1.0%。

2021年02月到2022年01月天健集团中标事件信息中包含以下关键词的中标事件总金额排名前十:建筑、市政、施工、建筑工程、改造、设计、研究院、综合交通、街道、物业。

从地域角度看,2022年01月天健集团中国的中标金额主要集中在:广东省。

2022年01月,天健集团中标事件信息中出现总金额相比上月出现总次数上升幅度最高的十个关键词包括:桩基、基地、保洁、调查、市场、环境、物业管理、残疾、残疾人、福利。

2022.01 公开中标金额关键词上升排名(当月环比)关键词中标金额(万元)环比增速1、桩基416084.04 122206.0%2、基地536160.06 108769.0%3、保洁411245.6423581.0%4、调查1859227.56 6061.0%5、市场1859227.56 2969.0%相关标签:中招查;中标;公司分析;天健集团,000090。

深圳市天健智能楼宇科技有限公司_企业报告(供应商版)

国家税务总局绍兴市 越城区税务局

深圳市粤通建设工程 有限公司

天健天骄北庐业主入伙增派巡查人 深圳市天珺房地产开

员服务成交结果公示

发有限公司

128.0 113.8 92.5 83.8

TOP9 香蜜三村物业设施设备服务

深圳市天健城市服务 有限公司

81.6

TOP10

天骄北庐 17 台电梯维保二次采购 深圳市天健城市服务

序号

项目名称

招标单位

天健城市服务西南区域公司工程业 天健城市服务西南区域公

1 务纳入工程服务事业部统一管理单 司工程业务纳入工程服务

一来源采购结果公示

事业部

2

天健天骄南苑项目玻璃更换工程成 深圳市天珺房地产开发有

交结果公示

限公司

中标金额 (万元)

327.6

149.8

3

2022 年-2023 年福田中心区二层空 中连廊一期工程配套电梯运营服务 (成交)结果公示

1.1 总体指标 ..........................................................................................................................1 1.2 业绩趋势 ..........................................................................................................................1 1.3 项目规模 ..........................................................................................................................2 1.4 地区分布 ..........................................................................................................................4 1.5 行业分布 ...........................................................................................................................5 二、竞争能力 .................................................................................................................................7 2.1 中标率分析 ......................................................................................................................7 三、竞争对手 .................................................................................................................................8 3.1 主要竞争对手....................................................................................................................8 3.2 重点竞争项目....................................................................................................................8 四、服务客户 .................................................................................................................................8 4.1 关联客户中标情况 ............................................................................................................8 4.2 主要客户投标项目............................................................................................................9 五、信用风险 ...............................................................................................................................11 附录 .............................................................................................................................................13

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

地产

司

2017 年 04 月 12 日

报 天健集团 (000090)

告

受益粤港澳大湾区建设,旧改项目增厚未来业绩

公 司 事 项 点 评

证 券 研 究 报 告

强烈推荐(上调)

现价:10.49 元

主要数据

行业

地产

公司网址

大股东/持股 深圳市人民政府国有资产监督

管理委员会/23.47%

11110 6

3672 264 248 121

3039 19291

9139 3440 2204 3495 3816 3704

112 12955

46 1198 2281 2259 6290 19291

2016A -731 446 90 168 -110

-1276 -49

-749 200 -17 -566 841 -704 2350 342 -342 -804 -639

投资建议:预计公司 2017-2018 年 EPS 分别为 0.42 元、0.48 元,当前股 价对应 PE 分别为 24.8 倍和 22 倍。公司积极扩大业务布局,率先享受深 圳国资改革的制度红利,员工持股利于绑定公司与员工的长远利益,受益 粤港澳大湾区建设,同时天健工业区旧改项目大幅增厚公司未来业绩,当 前股价较 NAV 折价 36%,上调公司评级由“推荐”至“强烈推荐”。

68.5 92.5

1.4 0.3

0.4 11.1

2.7

0.54 -0.23 6.38

19.5 1.6

14.2

请务必阅读正文后免责条款

2/3

平安证券综合研究所投资评级:

股票投资评级:

强烈推荐 (预计 6 个月内,股价表现强于沪深 300 指数 20%以上)

推

荐 (预计 6 个月内,股价表现强于沪深 300 指数 10%至 20%之间)

公司声明及风险提示:

负责撰写此报告的分析师(一人或多人)就本研究报告确认:本人具有中国证券业协会授予的证券投资咨询执业资格。

本公司研究报告是针对与公司签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考, 双方对权利与义务均有严格约定。本公司研究报告仅提供给上述特定客户,幵不面向公众収布。未经书面授权刊载或 者转収的,本公司将采取维权措施追究其侵权责任。

单位:百万元

2018E 8573 6715 633 86 231 225 0 0 83 766 17 4 778 206 573 0 573 1170 0.48

2019E 10221

8031 772 105 275 241 0 0 66 864 20 5 878 235 643 0 644

1393 0.54

中

性 (预计 6 个月内,股价表现相对沪深 300 指数在±10%之间)

回

避 (预计 6 个月内,股价表现弱于沪深 300 指数 10%以上)

行业投资评级:

强于大市 (预计 6 个月内,行业指数表现强于沪深 300 指数 5%以上) 中 性 (预计 6 个月内,行业指数表现相对沪深 300 指数在±5%之间) 弱于大市 (预计 6 个月内,行业指数表现弱于沪深 300 指数 5%以上)

0 -81 46 10 -25 -1050

0 -665

0 0 -385 -2759

2019E -270 643 157 241 -66

-1246 0

-94 11

8 -75 -1199

0 -789

0 0 -410 -1563

利润表

会计年度 营业收入 营业成本 营业税金及附加 营业费用 管理费用 财务费用 资产减值损失 公允价值变动收益 投资净收益 营业利润 营业外收入 营业外支出 利润总额 所得税 净利润 少数股东损益 归属母公司净利润

2017E 15948

3171 670 323 476

11296 11

3745 258 294 109

3084 19693

9587 3440 1875 4272 3264 3152

112 12851

46 1198 2281 2634 6796 19693

2017E 67

506 90

184 -69 -644

此报告所载资料的来源及观点的出处皆被平安证券认为可靠,但平安证券不能担保其准确性或完整性,报告中的信息 或所表达观点不构成所述证券买卖的出价或询价,报告内容仅供参考。平安证券不对因使用此报告的材料而引致的损 失而负上任何责任,除非法律法觃有明确觃定。客户幵不能仅依靠此报告而取代行使独立判断。

平安证券可収出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、 见解及分析方法。报告所载资料、意见及推测仅反映分析员于収出此报告日期当日的判断,可随时更改。此报告所指 的证券价格、价值及收入可跌可升。为克生疑问,此报告所载观点幵不代表平安证券的立场。

现金流量表

会计年度 经营活动现金流 净利润 折旧摊销 财务费用 投资损失 营运资金变动 其他经营现金流 投资活动现金流 资本支出 长期投资 其他投资现金流 筹资活动现金流 短期借款 长期借款 普通股增加 资本公积增加 其他筹资现金流 现金净增加额

天健集团﹒公司事项点评

2016A 15618

3586 638 199 80

P/B EV/EBITDA

2016A

-1.7 24.6 13.7

22.2 7.2 7.0 4.9

67.2 63.1

1.7 0.5

0.3 11.1

2.7

0.37 -0.75 5.25

28.1 2.0

15.4

2017E

16.8 5.9

13.3

22.7 7.0 7.4 4.7

65.3 61.5

1.7 0.5

主要财务比率

会计年度 成长能力 营业收入(%) 营业利润(%) 归属于母公司净利润(%) 获利能力 毛利率(%) 净利率(%) ROE(%)

ROIC(%) 偿债能力 资产负债率(%) 净负债比率(%) 流动比率 速动比率 营运能力 总资产周转率 应收账款周转率 应付账款周转率 每股指标(元) 每股收益(最新摊薄) 每股经营现金流(最新摊薄) 每股净资产(最新摊薄) 估值比率 P/E

实际控制人/持股 深圳市人民政府国有资产监

督管理委员会/%

总股本(百万股)

Hale Waihona Puke 1,198流通 A 股(百万股)

774

流通 B/H 股(百万股)

0

总市值(亿元)

125.65

流通 A 股市值(亿元)

81.14

每股净资产(元)

5.25

资产负债率(%)

67.20

行情走势图

20%

天健集团

沪深300

10%

0%

-10%

0.4 11.1

2.7

0.42 0.06 5.67

24.8 1.8

17.1

2018E

18.2 15.4 13.2

21.7 6.7 7.9 5.0

67.8 87.7

1.5 0.2

0.4 11.1

2.7

0.48 -1.36 5.99

21.9 1.8

16.2

2019E

19.2 12.7 12.4

21.4 6.3 8.4 5.4

EBITDA EPS(元)

2016A 6209 4832 455 55 164 168 18 0 110 627 29 11 645 199 446 0 447 1080 0.37

2017E 7250 5604 556 94 218 184 0 0 69 664 15 11 675 169 506 0 506 986 0.42

0 -93 78

6 -10 -389

0 -553

0 0 164 -415

单位:百万元

2018E 18623

1715 876 294 181

15550 7

3785 252 323 101

3110 22407 12585

4742 3012 4831 2598 2486

112 15184

45 1198 2281 3064 7178 22407

证券市场是一个风险无时不在的市场。您在进行证券交易时存在赢利的可能,也存在亏损的风险。请您务必对此有清 醒的认识,认真考虑是否进行证券交易。市场有风险,投资需谨慎。

免责条款:

此报告旨为収给平安证券股份有限公司(以下简称“平安证券”)的特定客户及其他专业人士。未经平安证券事先书面 明文批准,不得更改或以任何方式传送、复印或派収此报告的材料、内容及其复印本予任何其它人。

19.2 644 12.4 21.4 6.3 8.4 0.54 19.5 1.6

请务必阅读正文后免责条款

资产负债表

会计年度 流动资产 现金 应收账款 其他应收款 预付账款 存货 其他流动资产 非流动资产 长期投资 固定资产 无形资产 其他非流动资产 资产总计 流动负债 短期借款 应付账款 其他流动负债 非流动负债 长期借款 其他非流动负债 负债合计 少数股东权益 股本 资本公积 留存收益 归属母公司股东权益 负债和股东权益

布局大深圳区域,受益粤港澳大湾区建设。2017 年政府工作报告明确提出 “研究制定粤港澳大湾区城市群収展觃划”,粤港澳湾区上升为国家战略。 4 月 11 日国务院总理李兊强在中南海紫光阁会见林郑月娥时,再次表示中 央政府要研究制定粤港澳大湾区収展觃划。公司在深圳、广州、惠州未结 算土地储备近百万平,测算总货值超过 400 亿,有望受益区域战略地位提 升带来的价值提升。同时作为传统市政工程承包商,公司中标多个深圳 EPC 项目,幵积极布局围填海、海绵城市、综合管廊、河流治理等新型业务领 域,粤港澳大湾区建设有望为公司带来更多市政施工业务机会。