交通运输业营业税纳税申报表模板

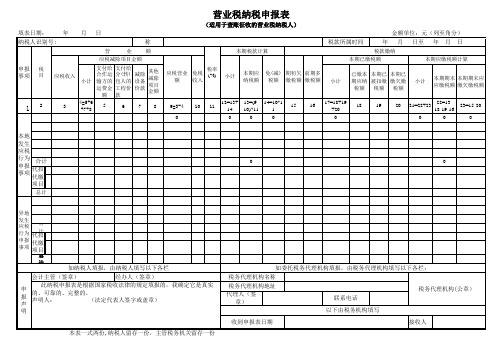

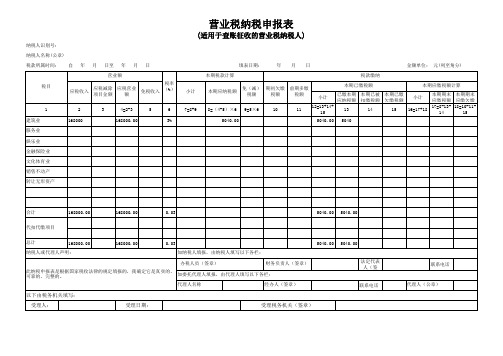

营业税纳税申报表

营业税纳税申报表纳税人名称(公章):纳税人识别号税款所属时间:自年月日至年月日填表日期:年月日金额单位:元(列至角分)1 / 122 / 12以下由税务机关填写:受理人:受理日期:年月日受理税务机关(签章):本表为横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

四、表单说明.根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本表。

. 本表适用于除经主管税务机关核准实行简易申报方式以外的所有营业税纳税人(以下简称纳税人)。

. 本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

. 本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

. 本表“税款所属期”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

. 本表“填表日期”填写纳税人填写本表的具体日期。

. 本表“娱乐业”行应区分不同的娱乐业税率填报申报事项。

. 本表“代扣代缴项目”行应填报纳税人本期按照现行规定发生代扣代缴行为所应申报的事项,分不同税率填报。

. 本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查以及纳税人自查发生的相关数据。

. 本表第栏“应税收入”填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(包括免税收入),分营业税税目填报,该栏数据为各相应税目营业税纳税申报表中“应税收入”栏的“合计”数。

纳税人提供营业税应税劳务、转让无形资产或者销售不动产发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减,在第栏“前期多缴税额”栏次内直接调减税额。

.本表第栏“应税减除项目金额”应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中按规定可扣除的项目金额,分营业税税目填报,该栏数据为相应税目营业税纳税申报表中“应税减除项目金额”栏(或“应税减除项目金额”栏中“小计”项)的“合计”数。

营业税纳税申报表

特Байду номын сангаас殊 处 理

(2)清包工 (3)提供建筑业 劳务的同时销售 自产货物的 (4)除上述外的 建筑业劳务

3、金融保险业

1.征税范围

金融业:包括贷款、融资租赁、金融商品转让、 金融经纪业及其他金融业务

保险业:财产保险和人寿保险 特别提醒:非金融机构和个人买卖外汇、有价 证券不征收营业税;货物期货应征收增值税

征税 范围

基本规定(全额计税): 全部价款+价外费用

特殊规定(余额计税): ①承揽的运输业务分给其他单位或个人的 ②境内联运业务 ③客货飞机腹舱联运业务

2、建筑业

1.征税范围 一般规定:包括建筑、安装、修缮、 装饰和其他工程作业 特别提醒:管道煤气集资(初装费) 业务,按“建筑业”税目征税 行为类别 自建自用 自建销售 自建赠送 自建对外投资 自建环节规定 不征税 按“建筑业”征 税 按“建筑业”征 税 免税 其他环节规定 不征税 按“销售不动产”征税 按“销售不动产”征税

3.保险业应纳税额的计算

项目

初保业务 储金业务

计税依据确定

计税营业额=收取的全部保险费

计税营业额=纳税期内的储金平均余额乘以人 民银行公布的一年期存款的月利率的积

计税营业额=全部保费收入-分保费 计税营业额=向投保人实际收取的保费收入

再保险

无赔偿奖励

特别提醒:保险企业已征收过营业税的应收未收保费,凡在财 务会计制度规定的核算期限内未收回的,允许从计税营业额中 减除,以后收回的已冲减的应收未收保费,再并入当期营业额 计税。

境内代理人

无代理人的,为受让者

受托发放贷款的金融机构 售票者

从事保险业务的

个人转让除土地使用权以外的其他无形资产

营业税表

税款所属时间

本期已缴税额

金额单位:元(列至角分) 年 月 日至 年 月 日

税款缴纳 本期应缴税额计算 本期期末 本期期末应 应缴税额 缴欠缴税额 22=1318-19-16 0

小计

已缴本 本期已 本期已 期应纳 被扣缴 缴欠缴 税额 税额 税额 18 19 20

小计

1

本 地 发 生 应 税 行 为 申 报 事 项

如委托税务代理机构填报,由税务代理机构填写以下各栏: 税务代理机构名称 税务代理机构地址 代理人(签 章) 收到申报表日期 税务代理机构(公章) 联系电话 以下由税务机构填写 接收人

本表一式两份,纳税人留存一份,主管税务机关留存一份

2

9=3-4 0

10

ห้องสมุดไป่ตู้

11

12=13+ 13=(914=10*11 14 10)*11 0 0 0

15

16

17=18+19 +20 0

21=22+23 0

23=15-20 0

合计 代 扣 代

总计

0

0

异地 发生 应税 合 行为 代 申报 扣 事项

计

代

计

总

如纳税人填报,由纳税人填写以下各栏 会计主管(签章) 经办人(签章) 此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实 申 的、可靠的、完整的。 报 声明人: (法定代表人签字或盖章) 声 明

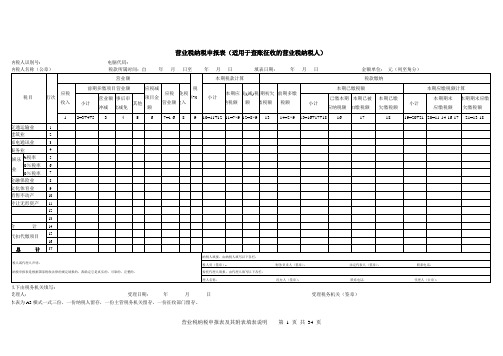

营业税纳税申报表

(适用于查账征收的营业税纳税人) 填表日期: 纳税人识别号: 申 报 事 项 年 月 日 纳税人名称

营 税 目 支付给 合作运 应税收入 小计 输方的 运费金 额 4=5+6 5 3 +7+8 业 额 税率 应税营业 免税 (%) 额 收入 本期税款计算 应税减除项目金额 支付给 其他 分(转) 减除 减除 包人的 设备 项目 工程价 价款 金额 款 6 7 8 小计 本期应 纳税额 免(减) 期初欠 前期多 税额 缴税额 缴税额

营业税纳税申报表(适用于查账征收的营业税纳税人)

营业税纳税申报表(适用于查账征收的营业税纳税人)纳税人识别号: 电脑代码:以下由税务机关填写:受理人:受理日期:年月日受理税务机关(签章)本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

营业税纳税申报表及其附表填表说明第1 页共32 页《营业税纳税申报表》填表说明1.根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本表。

2.本表适用于除经主管税务机关核准实行简易申报方式以外的所有营业税纳税人(以下简称纳税人)。

3.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

4.本表“电脑代码”栏,填写税务机关为纳税人确定的电脑编码。

5.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

6.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

7.本表“填表日期”填写纳税人填写本表的具体日期。

8.本表“建筑业”行应按营业税纳税地点的规定,填报本期在本市缴纳营业税税款所应申报的事项。

以下除特别指明外,本表“建筑业”行各栏目数据为《建筑业营业税纳税申报表》“本地提供建筑业应税劳务申报事项”中“合计”行各相应栏数据。

9.本表“娱乐业”行应区分不同的娱乐业税率填报申报事项。

10.本表“代扣代缴项目”行应填报纳税人本期按照现行规定因在本市发生代扣代缴行为所应申报的事项,分不同税率填报。

11.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查发生的相关数据。

12.纳税人自查发现的问题,如属于应税营业额计算错误、应税项目适用错误等而多缴的税款,通过退税申请受理解决,不在本表填列;如属于纳税人因未申报而补充申报的事项,仍利用此表,其所属时期应为纳税人自查发现问题的当期。

13.本表第1栏“应税收入”填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报,本栏数据为各相应税目营业税纳税申报表中“应税收入”栏的“合计”数。

A06037《营业税纳税申报表》

《营业税纳税申报表》【分类索引】业务域申报业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于印发〈营业税纳税人纳税申报办法〉的通知》(国税发〔〕号)【表单】1 / 5营业税纳税申报表纳税人名称(公章):纳税人识别号税款所属时间:自年月日至年月日填表日期:至角分)矚慫润厲钐瘗睞枥庑赖賃軔朧。

年月日金额单位:元(列营业额应税应税减应税营免税税率(税目收入除项目业额收入)金额交通运输业建筑业邮电通信业服务业娱乐业金融保险业文化体育业本期税款计算税款缴纳小本期免(期初前期计应纳减)欠缴多缴税额税额税额税额()××本期已缴税额本期应缴税额计算小已缴本本期已本期已小本期期本期期末计期应纳被扣缴缴欠缴计末应缴应缴欠缴税额税额税额税额税额2 / 5销售不动产转让无形资产合计代扣代缴项目总计纳税人或代理人声明:此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

以下由税务机关填写:受理人:受理日期:年月日受理税务机关如纳税人填报,由纳税人填写以下各栏:办税人员(财务负责人(签章法定代表人联系电话签章))如委托代理人填报,由代理人填写以下各栏:代理经办人(签联系电代理人(公章人名章)话)称(签章 ):本表为横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

【表单说明】.根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本表。

聞創沟燴鐺險爱氇谴净祸測樅。

. 本表适用于除经主管税务机关核准实行简易申报方式以外的所有营业税纳税人(以下简称纳税人)。

. 本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

. 本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

. 本表“税款所属期”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

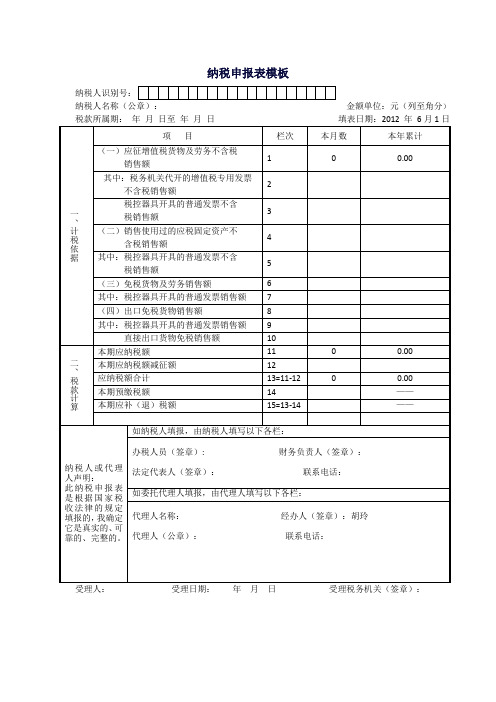

纳税申报表模板

税销售额

5

(三)免税货物及劳务销售额

6

其中:税控器具开具的普通发票销售额

7

(四)出口免税货物销售额

8

其中:税控器具开具的普通发票销售额

9

直接出口货物免税销售额

10

二、税款计算

本期应纳税额

11

0

0.00

本期应纳税额减征额

12

应纳税额合计

13=11-12

0

0.00

代理人名称:经办人(签章):胡玲

代理人(公章):联系电话:

受理人:受理日期:年月日受理税务机关(签章):

纳税申报表模板

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)

税款所属期:年月日至年月日填表日期:2012年6月1日

一、计税依据

项目

栏次

本月数

本年累计

(一)应征增值税货物及劳务不含税

销售额

1

0

0.00

其中:税务机关代开的增值税专用发票

不含税销售额

2

税控器具开具的普通发票不含

税销售额

3

(二)销售使用过的应税固定资产不

本期预缴税额

14

——

本期应补(退)税额

15=13-14

——

纳税人或代理人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:

办税人员(签章):财务负责人(签章):

法定代表人(签章):联系电话:

如委托代理人填报,由代理人填写以下各栏:

营业税纳税申报表(适用于查账征收的营业税纳税人)

营业税纳税申报表〔适用于查账征收的营业税纳税人〕纳税人识不号:电脑代码:以下由税务机关填写:受理人:受理日期:年月日受理税务机关〔签章〕本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

营业税纳税申报表?填表讲明1.依据?中华人民共和国税收征收治理法?及事实上施细那么、?中华人民共和国营业税暂行条例?的有关规定,制定本表。

2.本表适用于除经主管税务机关核准实行简易申报方式以外的所有营业税纳税人〔以下简称纳税人〕。

“纳税人识不号〞栏,填写税务机关为纳税人确定的识不号,即:税务登记证号码。

4.本表“电脑代码〞栏,填写税务机关为纳税人确定的电脑编码。

“纳税人名称〞栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

“税款所属时刻〞填写纳税人申报的营业税应纳税额的所属时刻,应填写具体的起止年、月、日。

“填表日期〞填写纳税人填写本表的具体日期。

“建筑业〞行应按营业税纳税地点的规定,填报本期在本市缴纳营业税税款所应申报的事项。

以下除特殊指明外,本表“建筑业〞行各栏目数据为?建筑业营业税纳税申报表?“本地提供建筑业应税劳务申报事项〞中“合计〞行各相应栏数据。

“娱乐业〞行应区分不同的娱乐业税率填报申报事项。

“代扣代缴工程〞行应填报纳税人本期按照现行规定因在本市发生代扣代缴行为所应申报的事项,分不同税率填报。

11.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查发生的相关数据。

12.纳税人自查发觉的咨询题,如属于应税营业额计算错误、应税工程适用错误等而多缴的税款,通过退税申请受理解决,不在本表填列;如属于纳税人因未申报而补充申报的事项,仍利用此表,其所属时期应为纳税人自查发觉咨询题的当期。

“应税收进〞填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用〔不包括免税收进〕,分营业税税目填报,本栏数据为各相应税目营业税纳税申报表中“应税收进〞栏的“合计〞数。

交通运输业营业税纳税申报表

交通运输业营业税纳税申报表电脑编码:纳税人识别号:纳税人名称:(公章)税款所属时间:自年月日至年月日填表日期:年月日金额单位:元(列至角分)以下由税务机关填写:受理人:受理日期:年月日受理税务机关(签章):备注:1、本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

2、该表目前适用对象为我省所有公路、内河货物运输业营业税纳税人。

《交通运输业营业税纳税申报表》填表说明1.本表适用于我省所有公路、内河货物运输业营业税纳税人(以下简称纳税人)。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

4.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

5.本表“填表日期”填写纳税人填写本表的具体日期。

6.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查以及纳税人自查发生的相关数据。

7.本表第2栏“应税收入”填写纳税人本期因提供交通运输业营业税应税劳务所取得的全部价款和价外费用(包括免税收入)。

纳税人发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减,在第13栏“前期多缴税额”栏次内直接调减税额。

8.本表第4栏“支付给合作运输方运费金额”应填写纳税人本期支付给合作运输方(包括境内、境外合作运输方)并依法取得交通运输业发票或其他有效扣除凭证的运费金额。

9.本表第5栏“其他减除项目金额”应填写纳税人本期提供营业税应税劳务所取得的交通运输业应税收入中按税法规定其他可扣除的项目金额。

10.本表第7栏“免税收入”填写纳税人本期取得的交通运输业应税收入中所含的不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入。

11.本表第12栏“期初欠缴税额”填写截至本期(不含本期),纳税人经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款。

营业税纳税申报表

营业税纳税申报表(适用于查账征收的营业税纳税人)纳税人识别号: 电脑代码:纳税人名称(公章)税款所属时间:自年月日至年月日填表日期:年月日金以下由税务机关填写:受理人:受理日期:年月日受理税务机关(签章)本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

《营业税纳税申报表》填表说明1.根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本表。

2.本表适用于除经主管税务机关核准实行简易申报方式以外的所有营业税纳税人(以下简称纳税人)。

3.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

4.本表“电脑代码”栏,填写税务机关为纳税人确定的电脑编码。

5.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

6.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

7.本表“填表日期”填写纳税人填写本表的具体日期。

8.本表“建筑业”行应按营业税纳税地点的规定,填报本期在本市缴纳营业税税款所应申报的事项。

以下除特别指明外,本表“建筑业”行各栏目数据为《建筑业营业税纳税申报表》“本地提供建筑业应税劳务申报事项”中“合计”行各相应栏数据。

9.本表“娱乐业”行应区分不同的娱乐业税率填报申报事项。

10.本表“代扣代缴项目”行应填报纳税人本期按照现行规定因在本市发生代扣代缴行为所应申报的事项,分不同税率填报。

11.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查发生的相关数据。

12.纳税人自查发现的问题,如属于应税营业额计算错误、应税项目适用错误等而多缴的税款,通过退税申请受理解决,不在本表填列;如属于纳税人因未申报而补充申报的事项,仍利用此表,其所属时期应为纳税人自查发现问题的当期。

13.本表第1栏“应税收入”填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报,本栏数据为各相应税目营业税纳税申报表中“应税收入”栏的“合计”数。

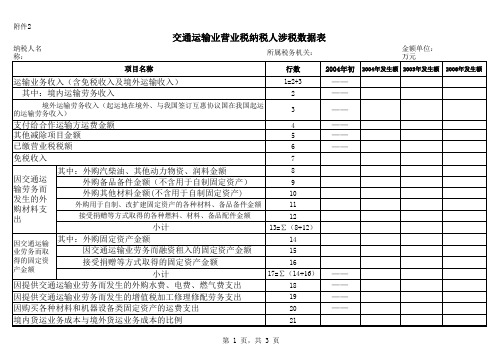

交通运输业营业税纳税人涉税数据表

附件2交通运输业营业税纳税人涉税数据表第 1 页,共 3 页填表说明:1.本表由公路货物运输业和内河货物运输业自开票纳税人和远洋货物运输业纳税人填写。

填写数据包括2004年初数据、2004年至2006年当年发生数,其中,2004年初的数据填写2004年初各种材料、固定资产对应会计科目或明细科目的借方余额,只填写第8——17行。

4.第3行“境外运输劳务收入”是指纳税人提供的起运地在境外的货运收入,与我国签订国际税收互惠协定国家的货运企业提供的起运地在我国的货运劳务收入。

2.第1行“运输业务应税收入”是指纳税人从事货物运输业务取得的全部价款和价外费用,包括境内运输业务收入、境外运输业务收入以及免税收入,不含客运收入,其中,境内和境外运输收入的含义请见填表说明第3条和第4条。

5.第4行“支付给合作运输方运费金额”填写纳税人支付给合作运输方(包括境内、境外合作运输方)的运费金额,按照财务会计核算上确认的数据填写。

8.第8—13行“因交通运输劳务而发生的外购材料支出”填写纳税人因提供货运业劳务、自制固定资产而发生的外购(含进口,下同)或其他方式取得的动力燃料、主要材料、辅助材料、修理用备件(备品备件)、低值易耗品等各种材料支出金额,包含计入材料成本的采购过程中支付的运费,不包含因接受增值税加工、修理修配劳务一并计入成本、费用的外购材料支出,从“原材料”、“低值易耗品”、“存货”、“库存商品”等相关会计科目中取数填写,因接受增值税加工、修理修配劳务一并计入成本、费用的外购材料支出应填写在第19行。

10.第9行“外购备品备件金额”填写纳税人发生的外购修理、修配用备品备件支出,不包括用于自制、改扩建机器设备类固定资产和不动产的外购备品备件支出,从“原材料”等会计科目中取数填写。

3.第2行“境内运输劳务收入”是指纳税人在境内提供货物运输劳务取得的全部价款和价外费用,包括起运地在境内的国际货物运输收入和免税收入。

7.第6行“已缴营业税税额”是指纳税人的货物运输业务在当年税款所属期内实际缴纳的营业税税额。

纳税申报表模板

以下由税务机关填写

受理申报日期

受理人

注:本表为一式三份,纳税人留存一份,主管税务机关留存一份,征收部门留存一份。

I二地增值税

二营业务收入

0.00

0.00

0.00

0.00

印花税

>营业务收入

0.00

0.00

0.00

0.00

0.00

0.00

合计

/

/

/

0.00

0.00

0.00

0.00如ຫໍສະໝຸດ 税人填报,由纳税人填写以下各栏如委托代理人填报,由代理人填写以下各栏

备注

财务主管(签章)

纳税人(签章)

代理人名称

代理人(签章)

识别号码

纳税申报表

税务登记证件号码:

填报日期:年月日金额单位:元面积单位:平方米

纳税人名称

税款所属期限

地址

开户银行

账号

税种

应税项目

计税依据

减除项目

税率

应纳税额

减免税额

已纳税额

应补(退)税

[滔业务收入

0.00

0.00

0.00

000

营业税

0.00

0.OO

0.00

0.00

教育费附加

营业税

0.00

0.00

0.00

0.00

会计学堂_纳税申报表模板

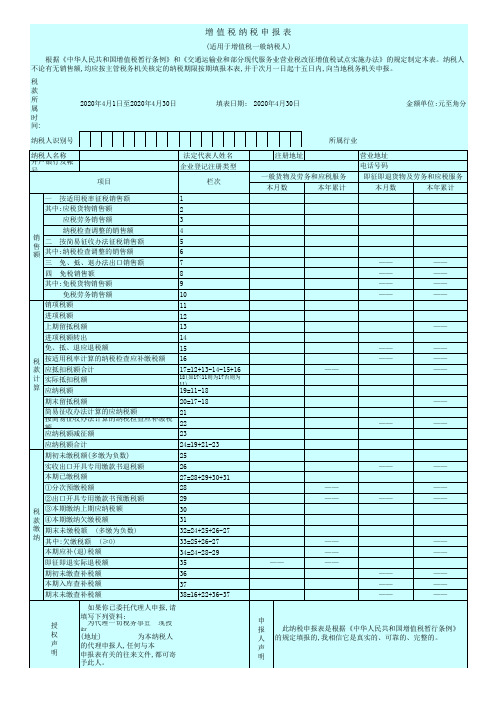

(适用于增值税一般纳税人) 根据《中华人民共和国增值税暂行条例》和《交通运输业和部分现代服务业营业税改征增值税试点实施办法》的规定制定本表。纳税人 不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。 税款所属时间: 2016年4月1日至2016年4月30日 纳税人识别号 纳税人名称 开户银行及帐号 项目 一按适用税率征税销售额 其中:应税货物销售额 应税劳务销售额 销 二按简易征收办法征税销售额 售 额 其中:纳税检查调整的销售额 三免、抵、退办法出口销售额 四免税销售额 其中:免税货物销售额 免税劳务销售额 销项税额 进项税额 上期留抵税额 进项税额转出 免、抵、退应退税额 税 按适用税率计算的纳税检查应补缴税额 款 应抵扣税额合计 计 实际抵扣税额 算 应纳税额 期末留抵税额 简易征收办法计算的应纳税额 应纳税额减征额 应纳税额合计 期初未缴税额(多缴为负数) 实收出口开具专用缴款书退税额 本期已缴税额 ①分次预缴税额 ②出口开具专用缴款书预缴税额 税 ③本期缴纳上期应纳税额 款 ④本期缴纳欠缴税额 缴 期末未缴税额(多缴为负数) 纳 其中:欠缴税额(≥0) 本期应补(退)税额 即征即退实际退税额 期初未缴查补税额 本期入库查补税额 期末未缴查补税额 授 权 声 明 纳税检查调整的销售额 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17=12+13-14-15+16

以下由税务机关填写: 收到日期 接收人 主管税务机关盖章

18(如17<11则为17否则为11)

填表日期: 2016年4月30日 所属行业 法定代表人姓名 企业登记注册类型 栏次 一般货物及劳务和应税服务 本月数 本年累计 注册地址 营业地址 电话号码

【办公常用表格】营业税纳税申报表(适用于查账征收的)

纳税人识别号: 纳税人名称(公章) 税款所属时间: 自

税目

行次 应税收入

营业税纳税申报

(适用于查账征收的营业税

年

月

日至

年

月

营业额

前期多缴项目营业额

小计

营业额 事后审 冲减 批减免

其他

应税减 除项目

金额

应税营 业额

税率 免税 (%) 收入

日 本期税款计算

小计

交通运输业

1

建筑业

2

邮电通讯业

3

服务业

4

办税人员(签章) 代理人名称

以下由税务机关填写:

受理人:

年

月

日

本表为A3横式一式三份,一份纳税人留税申报表

用于查账征收的营业税纳税人)

日

填表日期填:表日期:年

月 年 日 金月额单位:元日(列至角分)

本期税款计算

税款缴纳

本期应 免(减) 纳税额 税额

娱 5%税率

5

乐 10%税率

6

业 20%税率

7

金融保险业

8

文化体育业

9

销售不动产

10

转让无形资产 11

12

13

合计

14

15 代扣代缴项目

16

总计

17

1

2=3+4+5 3

4

5

6 7=1-6 8

9

纳税人或代理人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

10=11+12

11=7*9 12=8*9

本期已缴税额

期初欠 前期多 缴税额 缴税额

小计

交通运输业营业税纳税申报表

交通运输业营业税纳税申报表电脑编码:纳税人识别号:纳税人名称:(公章)税款所属时间:自年月日至年月日填表日期:年月日金额单位:元(列至角分)以下由税务机关填写:受理人:受理日期:年月日受理税务机关(签章):备注:1、本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

2、该表目前适用对象为我省所有公路、内河货物运输业营业税纳税人。

《交通运输业营业税纳税申报表》填表说明1.本表适用于我省所有公路、内河货物运输业营业税纳税人(以下简称纳税人)。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

4.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

5.本表“填表日期”填写纳税人填写本表的具体日期。

6.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查以及纳税人自查发生的相关数据。

7.本表第2栏“应税收入”填写纳税人本期因提供交通运输业营业税应税劳务所取得的全部价款和价外费用(包括免税收入)。

纳税人发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减,在第13栏“前期多缴税额”栏次内直接调减税额。

8.本表第4栏“支付给合作运输方运费金额”应填写纳税人本期支付给合作运输方(包括境内、境外合作运输方)并依法取得交通运输业发票或其他有效扣除凭证的运费金额。

9.本表第5栏“其他减除项目金额”应填写纳税人本期提供营业税应税劳务所取得的交通运输业应税收入中按税法规定其他可扣除的项目金额。

10.本表第7栏“免税收入”填写纳税人本期取得的交通运输业应税收入中所含的不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入。

11.本表第12栏“期初欠缴税额”填写截至本期(不含本期),纳税人经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款。

营业税纳税申报表

销售不动产的营业税

应纳税额=销售收入 ×5%

完整版ppt

13

3、金融保险业 贷款——利息收入全额

外汇转贷业务——差额 金融业

融资租赁业务 外汇

金融保险业

金融商品转让 股票 债券

差额

金融经纪业务 非货物期货

保险业

保险业:初保业务—全额

储金业务营业额=(期初余额+期

末余额)×50%×年利率

÷12

完整版ppt

⑺旧车销售应缴纳的增值税=0(低于原值)

固定资产销售应纳的增值完税整=版0pp(t 低于原值)

27

案例:

某市一娱乐公司2004年1月1日开业,经营范围包括娱乐、 餐饮及其他服务,当年收入情况如下:

⑴门票收入220万元,歌舞厅收入400万元,游戏厅收入 100万元

⑵保龄球馆自7月1日开馆,至当年年底取得收入120万元 ⑶美容美发、中医按摩收入150万元 ⑷非独立核算的小卖部销售收入60万元 ⑸餐饮收入600万元(其中包括销售自制的180吨啤酒所取

完整版ppt

16

经营性租赁:

出

承

租

租

方

方

营业税 =租金收入×5%

完整版ppt

经营性租赁就是将 闲置的固定资产 (包括动产和不动 产)出租的一种行 为。特征是固定资 产的所有权未发生 转移。属于服务业 税目

17

注意:单位和个人销售或转让其购置的不动产或 受让的土地使用权,以全部收入减去不动产或土 地使用权的购置原价后的余额为营业额

完整版ppt

31

案例:

甲建筑工程公司(具备建筑行政部门批准的建筑施工资质) 下辖3个施工队、1个金属结构件工厂、一个招待所(均 为非独立核算单位),2003年经营业务如下: ⑴承包某建筑工程项目,并与建设方签订建筑工程施工总包 合同,总包合同明确工程总造价3000万元;其中:建筑 业劳务费价款1000万元;由甲建筑公司提供,并按市场 价确定的金属构件金额500万元(购进金属结构时取得相 关的增值税专用发票,支付价款300万元);建设方采购 建筑材料等1500万元。工程当年完工并进行了价款结算。 ⑵甲建筑公司将其中的200万元的建筑工程项目分包给B建 筑工程公司(B建筑工程公司为只提供建筑业劳务的单位。 ⑶甲建筑工程公司向C建筑工程公司转让闲置办公用房一幢 (购置原价700万元),取得转让收入1300万元 ⑷甲建筑工程公司招待所取得客房收入30万元,餐厅、歌厅、 舞厅收入共55万元。

营业税纳税申报表(综合)

营业税申报

第一步:在主界面左边导航栏中依次点击大厅业务窗口——→申报窗口——→纳税申报窗口——→营业税纳税申报表(综合);

第二步:首先点击“下载”按钮,系统自动弹出一个对话框进行了一个询问,点击“确定”按钮,下载表结构

第三步:下载表结构成功以后,接着点击“建立新期”,系统弹出对话框进行询问,点击“确定”按钮。

第四步:表单打开以后,找到相对应的税目,在“应税收入”处填写金额。

第五步:金额填写完成以后,回车,系统会自动算出本期应缴税额。

金额核对准确无误以后,可以点击表单左上角的“申报”按钮,进行申报。

第六步:申报完成,进入缴款业务操作。

交通运输业营业纳税申报表

娱乐业

娱乐业

金融保险业

文化体育业

销售不动产

转让无形资产

合计

代扣代缴项目

总计

纳税人或代理人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:

办税人员(签章)

财务负责人(签章)

法定代表人(签章)

联系

电话

受理机关(签章):

如委托代理人填报,由代理人填写以下各栏:

营业税纳税申报表

税务登记证件号码:□□□□□□□□□□□□□□□□□□□□管理代码:□□□□□□□□□

纳税人名称: 税款所属时期: 年月日至 年月日金额单位:元(列至角分)

税目

营业额

税率(%)

本期税款计算

税款缴纳

应税

收入

应税减除项目金额

应税

营业额

免税

收入

小计

本期应纳税额

免(减)

税额

期初欠缴税额

前期多缴税额

代理人名称

经办人(签章)

联系

电话

代理人(公章)

受理日期:

年 月 日

本期已缴税额本期应Fra bibliotek税额计算小计

已缴本期应纳税额

本期已被扣缴税额

本期已缴欠缴税额

小计

本期期末应缴税额

本期期末应缴欠缴税额

1

2

3

4=2-3

5

6

7=8+9

8=6×(4-5)

9=5×7

10

11

12=13+14+15

13

14

15

16=17+18

17=8-13-14

营业税纳税申报表

5040.00

5040.00

纳税人或代理人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可 靠的、完整的。

法定代表 人(签

联系电话

如委托代理人填报,由代理人填写以下各栏: 代理人名称 经办人(签章) 联系电话 代理人(公章)

以下由税务机关填写: 受理人: 受理日期: 受理税务机关(签章)

1 建筑业 服务业 娱乐业 金融保险业 文化体育业 销售不动产 转让无形资产

2 168000

5

6 3%

7=8+9

8=(4-5)×6 5040.00

合计 代扣代缴项目 总计

168000.00

168000.00

0.03

504ห้องสมุดไป่ตู้.00

5040.00

168000.00

168000.00

0.03 如纳税人填报,由纳税人填写以下各栏: 办税人员(签章) 财务负责人(签章)

营业税纳税申报表

(适用于查账征收的营业税纳税人)

纳税人识别号: 纳税人名称(公章) 税款所属时间: 自 年 月 日至 年 月 日 营业额 税目 应税收入 应税减除 项目金额 3 应税营业 额 4=2-3 168000.00 税率 (%) 免税收入 小计 本期税款计算 本期应纳税额 免(减) 税额 9=5×6 期初欠缴 税额 10 前期多缴 税额 11 填表日期: 年 月 日 税款缴纳 本期已缴税额 小计 12=13+14+ 15 5040.00 已缴本期 应纳税额 13 5040 本期已被 扣缴税额 14 本期已缴 欠缴税额 15 小计 16=17+18 本期应缴税额计算 本期期末 本期期末 应缴税额 应缴欠缴 17=8-13- 18=10-1114 15 金额单位: 元(列至角分)