发票汇总单

发票汇总表样表

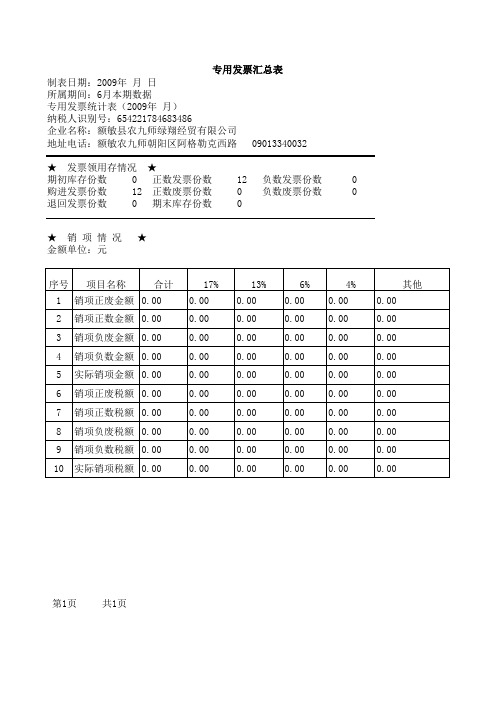

09013340032

12 0 0

负数发票份数 负数废票份数

0 0

合计

17% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

13% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

6% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

10 实际销项税额 0.00

第1页

共1页Βιβλιοθήκη 4% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

其他

销项正废金额 0.00 销项正数金额 0.00 销项负废金额 0.00 销项负数金额 0.00 实际销项金额 0.00 销项正废税额 0.00 销项正数税额 0.00 销项负废税额 0.00 销项负数税额 0.00

专用发票汇总表 制表日期:2009年 月 日 所属期间:6月本期数据 专用发票统计表(2009年 月) 纳税人识别号:654221784683486 企业名称:额敏县农九师绿翔经贸有限公司 地址电话:额敏农九师朝阳区阿格勒克西路 ★ 发票领用存情况 ★ 期初库存份数 0 正数发票份数 购进发票份数 12 正数废票份数 退回发票份数 0 期末库存份数 ★ 销 项 情 况 金额单位:元 序号 1 2 3 4 5 6 7 8 9 项目名称 ★

开票明细打印方法(税控盘)

开票明细打印方法(税控盘)

1.首先电脑连接好税控盘,进入软件:用户ID:开票员、密码为空,点击确定

2.提示输入税控盘口令:88888888

3.菜单选择发票查询中发票复合查询

4.输入查询条件:发票起始号、发票截止号(注意上方起始日期不能晚于第一张发票日期,

截止日期不能早于最后一张发票日期)

5.查出结果后点击打印即可

发票汇总打印方法(税控盘)1. 登陆系统后选择发票统计→发票代码统计

2. 输入相应查询条件(发票代码、起始号、截止号必须输入)

3. 点击统计出结果后打印

注:

由于电脑系统重置,同时开票区间超过三个月等原因,不能打印上述资料,请纳税人出具上次所购并已经开具完毕发票“记账联”,办理发票验旧手续。

月份增值税公用发票(抵扣联)装订封面[指南]

![月份增值税公用发票(抵扣联)装订封面[指南]](https://img.taocdn.com/s3/m/05e17707f08583d049649b6648d7c1c708a10bbd.png)

月份增值税专用发票(抵扣联)装订封面(式样)单位名称_____________本月总册数_____________ 本册张数_____________本册号码_______ ______ 汇总扣税额____________验票人_____________月份使用发票抵扣联(存根联)汇总清单(封面式样)随机抽样标准通知单填写单位:稽核总中心发送对象:城市稽核分中心发送期限:每月25日后通知下月增值税专用发票随机抽样通知单抽样月份:_______税金限额:______至______抽样号码:抽样号码:抽样号码:抽样号码:抽样号码:抽样号码:抽样号码:抽样号码:抽样号码:抽样号码:__________月份使用发票汇总清单(封面式样)--存根联--纳税人登记号本月清单总张数:本张顺序号:填表人:抽样员:录入员:复核员:收件审核员签章:发票类别编码说明编码长度:三位编码规则:第一位代表发票版本的语言文字,分别用1、2、3、4代表中文、中英文、藏文、维文;第二位代表是几联发票,分别用4、7表示四联、七联;第三位代表发票的金额版本号,分别用1、2、3表示万元版、百万元版、千万元版,第三位为0表示电脑发票。

例:141表示中文四联万元发票273表示中英文七联千万元版发票140表示中文四联电脑发票270表示中英文七联电脑发票注:未编代码为“无效”码。

__________月份使用发票汇总清单(封面式样)--抵扣联--纳税人登记号本月清单总张数:本张顺序号:填表人:抽样员:录入员:复核员:收件审核员签章:填报说明:标志字段由抽样员填写,0:随机抽样;1:定向抽样;其他字段必须由纳税人按规定格式和长度填写,不可有空缺。

增值税专用发票稽核结果报单(封面式样)--存根联--填写单位:发送对象:发送期限:分中心号:税务所号:通知日期:报单号:1.抽样类型分两种,随机或定向抽样;2.结果分两种,不符或缺联;3.如果结果为“不符”,抵扣联栏有内容。

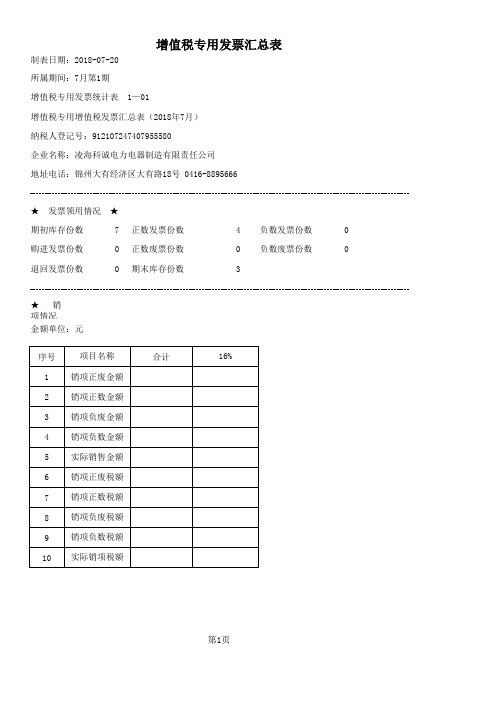

增值税专用发票汇总表

制表日期:2018-07-20 所属期间:7月第1期 增值税专用发票统计表 1—01

增值税专用增值税发票汇总表(2018年7月) 纳税人登记号:912107247407955580 企业名称:凌海科诚电力电器制造有限责任公司 地址电话:锦州大有经济区大有路18号 0416-8895666

第1页

★

发票领用情况

★ 7 0 0 正数发票份数 正数废票份数 期末库存份数 4 0 3 负数发票份数 负数废票份数 0 0

★

金额单位:元 序号 1 2 3 4 5 6 7 8 9 10 项目名称 销项正废金额 销项正数金额 销项负废金额 销项负数金额 实际销售金额 销项正废税额 销项正数税额 销项负废税额 销项负数税额 实际销项税额 合计 16%

费用报销单附件要求

费用报销附件要求一、总体要求1.费用报账汇总单填写整洁无涂改,签字齐全。

2.附件粘帖符合要求。

3.报销票据日期为3个月内。

4.如采购物资未在公司合格供方购买则需提供三方询价单。

4.5.报销人为本公司员工时可不附个人网上支付委托函,只需将姓名、开户行、帐号写在费用报账单背面即可。

6.如实际收款单位或个人与报账人不一致时则必须填写委托函。

二、报销单附件及黏粘贴要求1.员工补助1)可用票据:各类交通费、油费、办公用品、培训费。

2)附件及粘帖顺序:①费用报账汇总单②报销发票③个人网上支付委托函2.办公用品1)可用票据:办公用品2)附件及粘帖顺序:①费用报账汇总单②报销发票③送货单④入库单⑤OA审批流程⑥购物申请表⑦对公网上支付委托函(加盖收款单位章)3.固定资产及低值易耗品1)可用票据:固定资产、低值易耗品2)附件及粘帖顺序:①费用报账汇总单②报销发票③送货单④入库单⑤资产审核单⑥OA审批流程⑦购物申请表⑧对公网上支付委托函(加盖收款单位章)4.物料采购1)可用票据:材料费2)附件及粘帖顺序:①费用报账汇总单②报销发票③送货单④入库单⑤资产审核单⑥OA审批流程⑦购物申请表⑧对公网上支付委托函(加盖收款单位章)注意:如采购材料中不涉及低值易耗品则无需第⑤条。

5.维修费、安装费1)可用票据:维修费、安装费2)附件及粘帖顺序:①费用报账汇总单②报销发票③维修/安装费用明细④品质部验收单⑤OA审批流程⑥个人/对公网上支付委托函(加盖收款单位章)注意:固定资产安装费不由品质部验收6.保洁、绿化、班车外包费1)可用票据:保洁、绿化、班车2)附件及粘帖顺序:①费用报账汇总单②报销发票③分包方费用确认单④OA审批流程⑤对公网上支付委托函(加盖收款单位章)7.生活、装修垃圾清运费1)可用票据:垃圾清运费2)附件及粘帖顺序:①费用报账汇总单②报销发票③垃圾清运明细④分包方费用确认单⑤OA审批流程⑥对公网上支付委托函(加盖收款单位章)8.招待费1)可用票据:餐费2)附件及粘帖顺序:①费用报账汇总单②报销发票③菜单④个人网上支付委托函9.工程改造费1)可用票据:工程款2)附件及粘帖顺序:①费用报账汇总单②报销发票③施工明细单④品质部验收单⑤OA审批流程⑥对公网上支付委托函10.部门交通费1)可用票据:各类交通费、油费2)附件及粘帖顺序:①费用报账汇总单②报销发票③交通费明细表(需部门经理签字)④OA审批流程⑤个人网上支付委托函(项目经理卡)11.电话费1)可用票据:电话费(抬头为所在公司)2)附件及粘帖顺序:①费用报账汇总单②报销发票③OA审批流程④个人网上支付委托函(项目经理卡)12.印刷费、图书采购、广告费1)可用票据:印刷费、图书费、广告费2)附件及粘帖顺序:①费用报账汇总单②报销发票③送货明细单④OA审批流程⑤个人/对公网上支付委托函13.招聘费/培训费1)可用票据:招聘费、培训费2)附件及粘帖顺序:①费用报账汇总单②报销发票③招聘(培训)费用明细④OA审批流程⑤个人/对公网上支付委托函14.水电费、食堂燃气补助1)可用票据:水电费发票、燃气票2)附件及粘帖顺序:①费用报账汇总单②报销发票③OA审批流程④个人/对公网上支付委托函15.服装制作费1)可用票据:服装款2)附件及粘帖顺序:①费用报账汇总单②报销发票③服装明细表④入库单⑤OA审批流程⑥对公网上支付委托函注意:服装费报销时如为首次报销则应附带服装合同。

发票交接单及往来帐款询证函管理办法

发票交接单及往来帐款询证函管理办法为规范应收帐款管理,保证双方往来准确,按公司风险管理要求,先对发票交接单及往来帐款询证函管理要求如下:一、发票交接暨应收账款确认函1、对于公司所有合同客户,业务员在送达发票时均需要取得该公司的发票交接暨应收账款确认函(以下简称发票交接单)。

2、发票交接单至少需要该公司采购或材料部门印鉴签章,或经过该公司书面授权的管理人员(对方在销售合同上签字的人员可视同获得书面授权)的签字,如果可能,应尽可能取得该公司公章或财务专用章签章。

3、发票交接单必须在次月5号前交回(即7月的发票交接单8月5日前交回)各公司营业室。

4、本公司经办人员必须在发票交接单上签字确认。

二、往来账款询证函1、公司所有应收账款客户,当月应收账款余额大于10万元的,必须取得往来账款询证函。

2、往来账款询证函必须取得该公司公章或财务专用章签章。

3、询证函必须在次月20号前交回各营业部,并由营业部上缴至销售公司结算部统一保管存档。

4、本公司经办人员必须在往来账款询证函上签字确认。

三、工作程序:1、月末完成发票开具后,各公司营业室必须与财务核对本月销售系统及财务系统数据。

核对无误后,按照本月销售、开票情况制作发票交接单(附件1)及发票交接汇总表(附件2)、往来账款询证函(附件3)及应收账款汇总表(附件4),业务员在领取发票必须在发票交接汇总表上签收并同时领取发票交接单、往来账款询证函。

2、在次月5日前,业务员须完成发票送达工作,并将发票交接单交回各公司营业室,并由营业室人员登记收回时间。

本公司发票交接单与应收账款确认函全部收回后,营业室人员将发票交接汇总表及发票交接单与应收账款确认函装订成册后移交公司财务部销售公司结算部保管存档。

3、在再次月520日前,业务员须完成往来账款询证函的收回工作,并将往来账款询证函交回各公司营业室,并由营业室人员登记收回时间。

本公司往来账款询证函全部收回后,营业室人员将应收账款汇总表及往来账款询证函装订成册后移交公司财务部销售公司结算部保管存档。

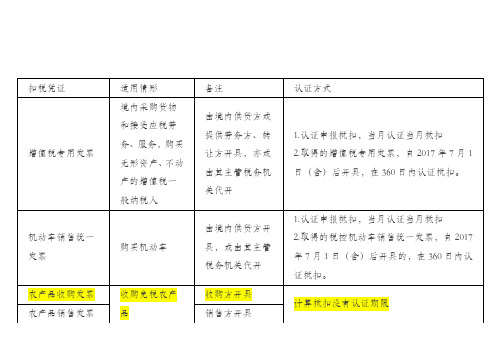

进项税抵扣汇总表

2.取得的海关进口增值税专用缴款书,自2017年7月1日(含)后开具的,在360日内申请稽核比对。

完税凭证

从境外单位或者个人购进服务、无形资产或者不动产

自税务机关或者扣缴义务人取得的解缴税款的完税凭证

申报抵扣税额没有认证期限

收费公路通行费增值税电子普通发票(征税发票)

纳税人支付的收费公路通行费

收费公路经营管理单位

自开具之日起360日内勾选

一级、二级公路通行费、桥、闸通行费

纳税人支付的通行费

收费站

桥、闸通行费无期限,一二级公路通行费12月31日前取得的。

购买机动车

由境内供货方开具,或由其主管税务机关代开

1.认证申报抵扣,当月认证当月抵扣

2.取得的税控机动车销售统一发票,自2017年7月1日(含)后开具的,在360日内认证抵扣。

农产品收购发票

收购免税农产品

收购方开具

计算抵扣没有认证期限

农产品销售发票

销售方开具

海关进口增值税

缴款书

进口货物

报关地海关开具

扣税凭证

适用情形

备注认Leabharlann 方式增值税专用发票境内采购货物和接受应税劳务、服务,购买无形资产、不动产的增值税一般纳税人

由境内供货方或提供劳务方、转让方开具,亦或由其主管税务机关代开

1.认证申报抵扣,当月认证当月抵扣

2.取得的增值税专用发票,自2017年7月1日(含)后开具,在360日内认证抵扣。

机动车销售统一发票

发票开具汇总清单(山东省国税局通用机打发票)

发 票 开 具 汇 总 清 单

纳税人名称(盖章):济宁速创科技有限公司 序号 开具结果 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 发票名称 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 山东省国税局通用机打发 票 发票代码 纳税人识别号:370802674546018 份数 起始号码 终止号码 开票日期起 开票日期止

¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥

填表人: 金额

¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥年 月 日 .

注:1.开具结果为正常填写或剪角作废; 2.正常填开的连号发票段填写合计金额、税额; 3.每一行填写不超过一个月的开具情况; 4.跨月的分开行填写。 税额=金额/1.03*0.03

发票分类整理汇总表填写说明

“发票分类整理汇总表”填写说明一、基本要求(一)各经费负责人应该进一步明确自己是项目支出第一责任人的相关要求,明确自己承担项目的总预算额度、分项预算额度及分项支出金额,同时需要清楚本人报销发票的分类及汇总情况。

(二)每次可以办理一个或多个项目的发票报销业务。

属于同一个项目的发票,必须在项目可支出的范围内,分类并归集在一起。

每次报销一个项目发票的,必须填写一张“发票分类整理汇总表”;一次报销多个项目发票的,必须分项目填写多张“发票分类整理汇总表”。

每张“发票分类整理汇总表”上的发票张数及汇总金额必须与相应粘贴单上的合计数额相符。

(三)报销中原有的发票签字等相关制度及要求不变。

“发票分类整理汇总表”仅作为汇总单个项目的发票金额及发票张数用,勿粘贴任何发票,无需负责人签字,请用B5纸打印“发票分类整理汇总表”。

(四)报销人在“原始单据粘贴单”上粘贴的发票,“个人填写”内容必须按分类自行计算,缺填的需补充后再行办理报销业务。

(五)请各经费负责人严格按项目执行进度办理报销手续,勿赶期末、年底集中办理!凡是需要结题审计的,请持财政拨款审计通知或会计师事务所审计通知,提前一周将发票或预算调整送交会计二科(SY504),可以作为特殊情况统一安排。

二、具体要求(一)发票合规要求发票上必须有付款单位名称、商品名称、单价、数量、金额,且大小写金额相符,不得涂改挖补,要有开具日期及开票单位的财务专用章或发票专用章。

(二)双人签字要求每张发票背后应有经费负责人和经办人两个人签字,签字的位置为发票背面的中部偏左不影响装订的位置;发票较多的,经费负责人可以在“原始单据粘贴单”上总签,每张发票后面再签一个经办人的名字即可;背面自带复写涂层的发票和蓝色磁卡火车票请在发票正面的右上角位置签字。

三、项目经费支出分类(1)863、973、支撑计划、民口重大专项等项目经费支出分类(表1)表1 863、973、支撑计划、民口重大专项等项目经费支出分类(2)教学经费、纵向科研、横向科研等项目经费支出分类表2 教学经费、纵向科研、横向科研等项目经费支出分类。