不良成本损失率统计表

月度不良质量成本统计分析报告

不良质量成本统计与分析报告

一、成本统计

本月销售收入:万元不良质量成本额:元所占比例: %

项目

本月发生数本年累计

金额占% 金额占%

内部不良成本报废损失

不合格品的返修、运输费用生产停工、返工的各项费用初检不合格复检的费用

合计

外部不良成本现场物料报废的损失

工程延期产生的人工费用现场维护的人工费用

不良质量成本项目统计分析图:

总结:

由图示,本月不良质量成本损失主要来自G30-71防冻液的原材料乙二醇在储存过程中受到污染造成报废,并由此导致返工、停工、质量事故处理等损失,以上不良质量成本合计3319元,占本月销售额的0.17%。

2、原因分析:

200400600800100012001400报废损失质量事故处理费停工损失返工损失质量处罚质量事故

处理

费损失费项目

100%

93%。

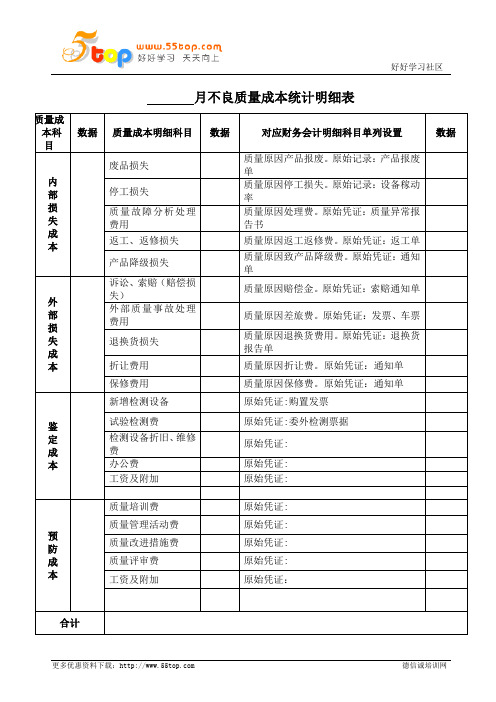

不良质量成本月统计明细表

月不良质量成本统计明细表

质量成

本科

目

数据质量成本明细科目数据对应财务会计明细科目单列设置数据

内部损失成本废品损失

质量原因产品报废。

原始记录:产品报废

单

停工损失

质量原因停工损失。

原始记录:设备稼动

率

质量故障分析处理

费用

质量原因处理费。

原始凭证:质量异常报

告书

返工、返修损失质量原因返工返修费。

原始凭证:返工单产品降级损失

质量原因致产品降级费。

原始凭证:通知

单

外部损失成本诉讼、索赔(赔偿损

失)

质量原因赔偿金。

原始凭证:索赔通知单外部质量事故处理

费用

质量原因差旅费。

原始凭证:发票、车票退换货损失

质量原因退换货费用。

原始凭证:退换货

报告单

折让费用质量原因折让费。

原始凭证:通知单

保修费用质量原因保修费。

原始凭证:通知单

鉴定成本新增检测设备原始凭证:购置发票

试验检测费原始凭证:委外检测票据

检测设备折旧、维修

费

原始凭证:

办公费原始凭证:

工资及附加原始凭证:

预防成本

质量培训费原始凭证:

质量管理活动费原始凭证:

质量改进措施费原始凭证:

质量评审费原始凭证:

工资及附加原始凭证:合计

部门:统计日期:编制:审核:。

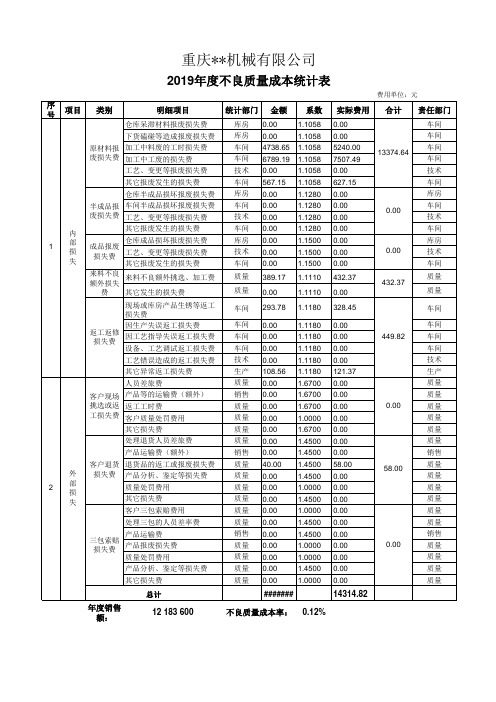

16949不良质量成本统计表

部 2损

质量处罚费用

失

其它损失费

客户三包索赔费用

处理三包的人员差率费

产品运输费 三包索赔

损失费 产品报废损失费 质量处罚费用

产品分析、鉴定等损失费

其它损失费

车间

车间 车间 车间 技术 生产 质量 销售 质量 质量 质量 质量 销售 质量 质量 质量 质量 质量 质量 销售 质量 质量 质量 质量

293.78

库房

半成品报 车间半成品损坏报废损失费 废损失费 工艺、变更等报废损失费

车间 0.00 技术 0.00

1.1280 0.00 1.1280 0.00

车间 0.00

技术

内

其它报废发生的损失费

1

部 损 失

仓库成品损坏报废损失费 成品报废

损失费 工艺、变更等报废损失费 其它报废发生的损失费

车间 0.00 库房 0.00 技术 0.00 车间 0.00

因生产失误返工损失费

返工返修 损失费

因工艺指导失误返工损失费

设备、工艺调试返工损失费

工艺错误造成的返工损失费

其它异常返工损失费

人员差旅费

客户现场 产品等的运输费(额外)

挑选或返 返工工时费 工损失费 客户质量处罚费用ຫໍສະໝຸດ 其它损失费处理退货人员差旅费

产品运输费(额外)

客户退货 退货品的返工或报废损失费

外 损失费 产品分析、鉴定等损失费

总计

#######

14314.82

年度销售 额:

12 183 600

不良质量成本率: 0.12%

制表:

审核:

0.00 0.00 0.00 0.00 108.56 0.00 0.00 0.00 0.00 0.00 0.00 0.00 40.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

内部不良质量成本损失统计表

统计部门:质量管理部

NO

质量事故内容描述

( 年 月)质量成本损失统计表(内部)

承认 确认 作成

不良 数

发生日期

发生场所 (客户处 /科建厂/ 合作厂/ 工地/来

料时)

客户名称

工程项目名称

■内部质量损失成本

不良质量失败成本损失明细

作成日期:

责任分割比例

年月日

备注

产品名 称 材料费 人工费 运输费 差旅 管理

部

技术 支持

部

系统 销售

部

订单 管理

组

采购

仓储 物流

科建 门窗

厂

科建 工程 管理

备注:责任分割比例说明:①原因是一个责任单位时,是100%全责;②原因是两个责任单位时,主责是50%~70%,次责是40%~20%;③原因是三个责任单位时,主责是60%,两个次责是各20%;④原因是四个责任单位时, 主责是50%,其它单位平分或按一定比例承担责任; 受控编号:

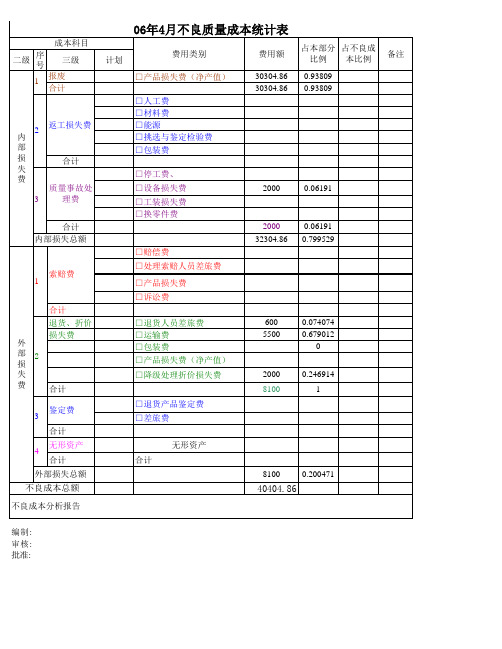

0604-0703人和月不良成本统计表

成本科目 序 二级 号 1 三级 报废 合计 计划 费用类别 □产品损失费(净产值) □人工费 □材料费 □能源 □挑选与鉴定检验费 □包装费 □停工费、 3 质量事故处 理费 □设备损失费 □工装损失费 □换零件费 2000 32304.86 □赔偿费 1 索赔费 □处理索赔人员差旅费 □产品损失费 □诉讼费 合计 退货、折价 损失费 2 □退货人员差旅费 □运输费 □包装费 □产品损失费(净产值) □降级处理折价损失费 合计 3 鉴定费 合计 4 无形资产 合计 合计 8100 0.200471 无形资产 □退货产品鉴定费 □差旅费 2000 8100 0.246914 1 600 5500 0.074074 0.679012 0 0.06191 0.799529 2000 0.06191 费用额 30304.86 30304.86 占本部分 占不良成 比例 本比例 0.93809 0.93809 备注

内 部 损 失 费

2

返工损失费

合计

合计 内部损失总额

外 部 损 失 费

外部损失总额

不良成本总额

不良成本分析报告 编制: 审核

不良质量成本费用报表

因产品质量达不到规定的质量等级而降级所损失的费用

选别费

根据选别要求,为用户提供选别时所支付的费用和选别人员的工资总额

停工损失

因质量问题造成停工所损失的费用

产品质量事故处理费

因处理内部产品质量事故所支付的费用

外

部

损

失

成

本

索赔费

因产品质量未达到标准,对用户提出的申诉进行赔偿、处理所支付的费用

退货损失费

不良质量成本费用报表

二级

科目

三级

科目

具体内容

详细类别

金额

备注

内

部

损

失

成

本

报废损失

因产成品、半成品、在制品达不到质量要求且无法修复或在经济上不值得修复造成报废所损失的费用,以及外购元器件、零部件、原材料在采购、运输、仓储、筛选等过程中因质量问题所损失的费用

返修费

为修复不合格品并使之达到质量要求所支付的费用

外部损失质量成本率=外部损失质量成本/产值×100%

单位产品不良质量成本(元/单位产品)=一定时期内的不良质量成本/同期内的产量×100%

统计

审定

财务审定

批准

QR-FD-财-016A/0

因产品质量未达到标准造成用户退货、换货所损失的费用

折价损失费

产品质量未达到标准折价销售所损失的费用

选别费

根据选别要求,为用户提供选别时所支付的费用和选别人员的工资总额

质量成本核算公式

不良质量成本=内部损失质量成本+外部损失质量成本

不良质量成本率=不良质量成本/产值×100%

内部损失质量成本率=内部损失质量成本/产值×100%

不良成本自动统计表

良质量成本统计表JL-5.6.1.1-03N0:二级序号计划214□人工费25□材料费36□能源47□挑选与鉴定检验费58□包装费6302199□停工费、223□设备损失费33□工装损失费423□换零件费5148141783633□赔偿费623□处理索赔人员差旅费732□产品损失费823□诉讼费9合计11130退货、折价23□退货人员差旅费6损失费32□运输费422□包装费323□产品损失费(净产值)23□降级处理折价损失费1合计1031623□退货产品鉴定费334□差旅费5外部损失费1索赔费﹡3鉴定费3质量事故处理费合计成本科目费用类别合计2返工损失费合计报废三级内部损失费12□产品损失费(净产值)1内部损失总额费用额超计划值合计578合计40.65合计54311.6565.2595.25编制:审核:批准:不良成本分析报告不良成本总额40.65无形资产11.254无形资产外部损失总额0.027*******.0555555560.0833333330.1111111110.1388888890.1666666670.5833333330.0555555560.0833333330.1111111110.150.1388888890.3888888890.3779527560.0919540230.1072796930.1226053640.1379310340.4597701150.0919540230.0613026820.0459770110.0306513410.015325670.2452107280.0459770110.0766283520.027777778占不良成本比例占本部分 比例备注0.1226053640.1724137930.827586207 0.68503937。

质量损失费用统计表

内蒙古贵润科技有限公司

质量损失费用统计表

统计人员:日期:单位:元

序

号

质量事故内容描述

处

理ቤተ መጻሕፍቲ ባይዱ

结

果

不

良

数

发生日期

发生场所(客户处/合作厂/工厂/来料时)

客户名称

产品名称

订单数量

不良质量失败成本损失明细

责任分割比例

备注

材料费

印刷费

人工费

运输费

外加工费

其他

合计

采购部

设计部

生产部

质管部

其他

注:责任分割比例说明:①原因是一个责任单位时,是100%全责。②原因是俩个责任单位时,主责是50%~70%,次责任是40%~20%;