现行住房公积金贷款额度是按照住房公积金账户余额倍数

成都公积金贷款额度计算范例

成都公积金贷款额度计算范例公积金贷款是购买房屋的一种常见的融资方式,申请人可以根据自身的公积金缴存情况和房屋价值等因素计算出自己可以贷款的额度。

本文将以成都市公积金贷款为例,介绍一下如何计算公积金贷款额度。

二、成都公积金贷款额度计算方法1、首先,需要核算申请人的公积金缴存基数。

成都市公积金缴存基数的计算方法为:工资总额÷2。

例如,申请人的月工资为8000元,那么其公积金缴存基数为8000÷2=4000元。

2、其次,需要确定申请人的缴存时间。

成都市公积金贷款的缴存时间要求为至少连续缴存12个月。

如果申请人的缴存时间不足12个月,那么其将无法进行公积金贷款申请。

3、再次,需要计算申请人可以贷款的额度。

成都市公积金贷款的计算方法为:可贷款金额=公积金缴存基数×公积金贷款倍数×还款年限。

其中,公积金贷款倍数为5-10倍,还款年限最长为30年。

例如,如果申请人的公积金缴存基数为4000元,公积金贷款倍数为6倍,还款年限为25年,那么其可以贷款的金额为4000×6×25=600000元。

三、注意事项1、成都市公积金贷款申请人需要年满18周岁以上;2、成都市公积金贷款申请人需具有完全民事行为能力;3、成都市公积金贷款申请人需拥有合法稳定的收入来源;4、成都市公积金贷款申请人需符合公积金管理规定。

四、结语以上就是关于成都市公积金贷款额度计算的方法介绍,申请人可以根据自身的情况进行计算,以便更好地了解自己的贷款能力。

同时,在进行公积金贷款申请时,申请人需要认真阅读相关规定并提交相关材料,以确保申请顺利通过。

沈阳公积金贷款规则

沈阳公积金贷款规则公积金贷款是指通过使用个人公积金账户内的资金来满足购房、装修、教育、医疗等个人消费需求的一种贷款方式。

作为一种低利率、长期的贷款形式,公积金贷款在沈阳地区备受青睐。

下面我们将详细介绍沈阳公积金贷款的相关规则。

一、公积金贷款对象沈阳公积金贷款主要面向具备以下条件的职工:1. 在沈阳地区缴纳公积金满6个月以上的职工;2. 年满18周岁,且未满65周岁的职工;3. 没有公积金贷款未结清记录。

二、公积金贷款额度沈阳地区的公积金贷款额度主要根据职工的缴存年限和个人账户内的公积金金额来确定。

一般来说,贷款额度为职工个人账户余额的70%至90%之间。

具体额度可根据个人情况进行评估,但最高不超过120万元。

三、公积金贷款利率沈阳地区的公积金贷款利率较低,一般为4.75%。

但需要注意的是,贷款利率会根据国家和地方政策的调整而有所变动,所以在办理贷款时需关注最新的利率政策。

四、公积金贷款期限沈阳地区的公积金贷款期限一般为1年至30年不等,具体期限根据贷款金额和个人还款能力来确定。

一般情况下,购房贷款期限可达30年,其他消费贷款期限较短。

五、公积金贷款用途沈阳公积金贷款主要用于购房、装修、教育、医疗等方面的个人消费。

其中,购房贷款为最主要的贷款用途,贷款金额可用于购买商品房、二手房、自建房等。

六、公积金贷款申请流程申请公积金贷款需要经过以下步骤:1. 缴存职工在选择购房、装修、教育、医疗等消费项目后,提前咨询所在单位的公积金管理部门,了解贷款条件和手续。

2. 提交贷款申请材料,包括个人身份证、公积金缴存证明、购房合同或相关消费凭证等。

3. 公积金管理部门审核申请材料,并进行贷款额度评估。

4. 审核通过后,签订贷款合同,并办理相关手续。

5. 贷款发放后,按照合同约定的还款方式和期限进行还款。

七、公积金贷款还款方式沈阳公积金贷款的还款方式一般有等额本息和等额本金两种。

等额本息是指每月偿还的还款额固定,包括本金和利息;等额本金是指每月偿还的本金固定,利息逐月递减。

公积金贷款能贷多少,公积金贷款额度的4种计算方法是什么

公积⾦贷款能贷多少,公积⾦贷款额度的4种计算⽅法是什么怎么计算公积⾦贷款能贷多少钱?(个⼈缴存额/个⼈缴存⽐例-400)/对应每万元的还款系数;最⾼可以贷到要购买的房⼦的评估值的80%;⼀般最⾼可贷的⾦额80万,如果做信⽤评级AA级可以最⾼92万,AAA级可以最⾼104万;以上三条同...想要了解更多关于公积⾦贷款能贷多少,公积⾦贷款额度的4种计算⽅法是什么的知识,跟着店铺⼩编⼀起看看吧。

怎么计算公积⾦贷款能贷多少钱1、(个⼈缴存额/个⼈缴存⽐例-400)/对应每万元的还款系数;2、最⾼可以贷到要购买的房⼦的评估值的80%;3、⼀般最⾼可贷的⾦额80万,如果做信⽤评级AA级可以最⾼92万,AAA级可以最⾼104万;以上三条同时约束着公积⾦贷款的贷款最⾼⾦额,当三者有差异时,以贷款数额最低的为准。

公积⾦贷款额度的4种计算⽅法⼀、按住房公积⾦账户余额计算1、贷款额度不⾼于公积⾦账户余额的20倍限价商品住房或经济适⽤住房、⾸套⾃有住房(账户余额不⾜2万元的按2万元计算)。

2、贷款额度不⾼于公积⾦账户余额的10倍贷款购买第⼆套住房的;购买公有现住房的;在农村集体⼟地上建造、翻建、⼤修⾃有住房的。

⼆、按照房屋本⾝价格计算按照此种⽅法计算贷款额度,应该按照房屋价格乘贷款成数的公式计算。

1、贷款额度不超过房屋价格的80%商品住房、限价商品住房、定向安置经济适⽤住房、定向销售经济适⽤房或私产住房。

2、贷款额度不超过房屋价格的70%第⼆套及其他符合购房条件的⾃有住房、公有现住房、农村集体⼟地上建造、翻建、⼤修⾃有住房3、定向安置经济适⽤住房应不⾼于所购住房全部价款与房屋补偿⾦的差价。

三、按贷款申请⼈的还贷能⼒计算1、贷款申请⼈本⼈贷款具体计算公式:借款⼈⽉⼯资总额+借款⼈所在单位住房公积⾦⽉缴存额)×40%-借款⼈现有贷款⽉应还款总额]×贷款期限(⽉)。

2、夫妻双⽅共同贷款具体计算公式:(夫妻双⽅⽉⼯资总额+夫妻双⽅所在单位住房公积⾦⽉缴存额)×40%-夫妻双⽅现有贷款⽉应还款总额]×贷款期限(⽉)。

晋城公积金贷款标准

晋城公积金贷款标准

根据晋城公积金贷款政策规定,晋城市住房公积金贷款的标准如下:

1. 贷款额度:根据贷款人在公积金账户中存款金额和借款人家庭收入情况来确定,一般来说,最高贷款额度为公积金账户余额的80%左右。

2. 贷款利率:晋城市住房公积金贷款利率根据央行基准利率确定,目前一般为4.65%。

3. 还款期限:根据贷款人的还款能力和贷款金额确定,最长还款期限一般为30年。

4. 抵押物要求:晋城市住房公积金贷款需提供购买的住房作为抵押物,一般要求住房处于合法所有权状态。

5. 还款方式:贷款人可以选择等额本息还款或等额本金还款方式。

需要注意的是,每个城市的公积金贷款标准可能会有所不同,建议您在办理贷款前咨询当地公积金管理中心或相关金融机构了解详细信息。

南京公积金贷款额度怎么算

南京公积⾦贷款额度怎么算借款申请⼈住房公积⾦⽉缴存额低于省直中⼼当年公布的最低缴存额标准的,其可贷款额度与借款申请⼈及其配偶住房公积⾦缴存额挂钩,其计算公式为:可贷款额度(住房公积⾦⽉缴存额×12×未来可缴存年限+住房公积⾦个⼈账户余额)×2。

⼀、怎么算南京招⾏有开展,贷款额度为以下三项计算的最⼩值。

省:⽬前⼀⽅缴存的职⼯,贷款最⾼限额为30万元;夫妻双⽅均缴存住房公积⾦的职⼯,贷款最⾼限额为60万元。

市公积⾦:最⾼额度须按照折算⽐例计算⾦额(按缴存年限和⾦额试算)。

如⼀⽅是省公积⾦,另⼀⽅是市公积⾦,则以哪⼀⽅作为⼈决定贷款限额。

1、按照借款⼈还贷能⼒确定的贷款额度。

其计算公式为:借款⼈住房公积⾦⽉缴存额/借款⼈住房公积⾦缴存⽐例×个⼈还贷能⼒系数×12(⽉)×实际可贷年限。

夫妻双⽅均缴存公积⾦且共同借款的,贷款额度为夫妻双⽅分别计算的贷款额度之和。

配偶为军官的视为按可贷公式计算结果为最⾼限额。

注:个⼈还贷能⼒系数为0.3。

2、规定的个⼈贷款最⾼限额,夫妻双⽅均缴存公积⾦的职⼯贷款最⾼限额为个⼈贷款最⾼限额的两倍。

3、购买的,不超过总价的70%;购买的,不超过购房总价或评估价(⼆者取低)的60%。

价格认定,以《中华⼈民共和国完税证》原件上填写的价格和《房地产买卖契约》原件上填写的价格对⽐,取其价格低者作为房屋的成交价格。

⾃2009年10⽉10⽇起,对所购房屋建筑⾯积为144平⽅⽶以上的,在计算贷款额度时按照以下三项条件计算结果取最⼩值后的50%确定:(1)借款⼈夫妻双⽅贷款额度为按照可贷公式进⾏分别计算后相加之和。

(2)规定的个⼈贷款最⾼限额,夫妻双⽅均缴存公积⾦的职⼯贷款最⾼限额为个⼈贷款最⾼限额的两倍。

(3)购买商品房、经济适⽤住房的职⼯,贷款额度不超过购房总价的80%;购买⼆⼿房的职⼯,贷款额度不超过购房总价的70%。

⼆、什么是公积⾦贷款公积⾦贷款是指缴存住房公积⾦的职⼯享受的贷款,国家规定,凡是缴存公积⾦的职⼯均可按公积⾦贷款的相关规定申请个⼈。

深圳公积金贷款额度怎么算

深圳公积金贷款额度怎么算?深圳公积金贷款额度怎么算?公积金贷款额度的计算,要根据还贷能力、房价成数、住房公积金账户余额和贷款最高限额四个条件来确定,四个条件算出的最小值就是借款人最高可贷数额。

计算方法如下:按还贷能力计算公式为:{(借款人月工资总额+借款人所在单位住房公积金月缴存额)×还贷能力系数-借款人现有贷款月应还款总额}×贷款期限(月)。

使用配偶额度的:{(夫妻双方月工资总额+夫妻双方所在单位住房公积金月缴存额)×还贷能力系数-夫妻双方现有贷款月应还款总额}×贷款期限(月)。

其中还贷能力系数为40%月工资总额=公积金月缴额÷(单位缴存比例+个人缴存比例)。

按房屋价格计算公式为:贷款额度=房屋价格×贷款成数其中贷款成数根据购建修房屋的不同类型和房贷套数来确定:购买商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用房或私产住房。

职工家庭(包括职工、配偶及未成年子女,下同)贷款购买首套住房(包括商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用住房或私产住房),且所购住房建筑面积在90平方米(含90平方米)以下的,应支付不低于所购住房价款20%的首付款,贷款额度不高于所购住房价款的80%;所购住房建筑面积超过90平方米,应支付不低于所购住房价款30%的首付款,贷款额度不高于所购住房价款的70%。

职工家庭贷款购买第二套住房的,应支付不低于所购住房价款50%的首付款,贷款额度不高于所购住房价款的50%。

职工家庭贷款购买第三套及以上住房的,暂停发放个人住房公积金贷款。

购买私产住房的,房屋价格和评估价格不一致时,取二者低值核定额度。

购买定向安置经济适用住房的,贷款额度还应不高于所购住房全部价款与房屋补偿金的差价。

购买公有现住房的,贷款额度不超过所购房屋价格的70%;建造、翻建、大修自有住房的,贷款额度不超过所建修住房所需费用的70%。

公积金倍数如何计算

公积金余额倍数该如何计算?在余额倍数计算的方法中,账户余额是指公积金账户的余额,不包括补充公积金账户或者住房按月补贴账户。

公积金余额倍数如何计算?提问:公积金贷款额度的其中一种算法为公积金余额乘以15,此处所指公积金余额是否包含补充公积金所缴部分?回复:在余额倍数计算的方法中,账户余额是指公积金账户的余额,不包括补充公积金账户或者住房按月补贴账户。

购买限价商品住房或经济适用住房,贷款额度是账户余额的20倍;购买首套商品房或私产房,贷款额度是账户余额的15倍;购买第二套住房,贷款额度是账户余额的10倍。

如果您缴存补充公积金或按月住房补贴,可以在贷款额度上增加10万元。

现行公积金贷款政策是,职工正常缴存住房公积金,贷款最高限额为40万元,同时使用配偶住房公积金额度的,贷款最高限额60万元。

如职工同时正常缴存补充住房公积金(或按月住房补贴),单人贷款最高限额为50万元,使用配偶额度,贷款最高限额为70万元。

住房公积金贷款额度是按照住房公积金账户余额倍数、所购住房价款的一定比例、借款人的还款能力、最高贷款限额四方面因素分别计算,以其中最小值为贷款额度。

When you are old and grey and full of sleep,And nodding by the fire, take down this book,And slowly read, and dream of the soft lookYour eyes had once, and of their shadows deep;How many loved your moments of glad grace, And loved your beauty with love false or true,But one man loved the pilgrim soul in you,And loved the sorrows of your changing face; And bending down beside the glowing bars, Murmur, a little sadly, how love fledAnd paced upon the mountains overheadAnd hid his face amid a crowd of stars.The furthest distance in the worldIs not between life and deathBut when I stand in front of youYet you don't know thatI love you.The furthest distance in the worldIs not when I stand in front of youYet you can't see my loveBut when undoubtedly knowing the love from both Yet cannot be together.The furthest distance in the worldIs not being apart while being in loveBut when I plainly cannot resist the yearningYet pretending you have never been in my heart.The furthest distance in the worldIs not struggling against the tidesBut using one's indifferent heartTo dig an uncrossable riverFor the one who loves you.倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。

住房公积金贷款额度如何确定

住房公积金贷款额度如何确定对于很多想要购房的人来说,住房公积金贷款是一个重要的资金来源。

然而,住房公积金贷款额度的确定并不是一件简单的事情,它受到多种因素的影响。

接下来,让我们详细了解一下住房公积金贷款额度是如何确定的。

首先,我们要知道住房公积金贷款额度通常有一个上限。

这个上限是由各地住房公积金管理中心根据当地的经济发展水平、房价水平以及住房公积金的资金状况等因素综合确定的。

不同地区的贷款额度上限可能会有很大的差异。

比如,在一些一线城市,由于房价较高,贷款额度上限可能会相对较高;而在一些中小城市,贷款额度上限则可能相对较低。

那么,具体到个人,能申请到的住房公积金贷款额度又是怎么计算的呢?一般来说,主要有以下几种计算方式。

第一种是按照账户余额来计算。

很多地方会规定一个倍数,用住房公积金账户的余额乘以这个倍数,就得到了可贷款的额度。

比如说,某地规定的倍数是 15 倍,如果你的住房公积金账户余额有 5 万元,那么按照这种方式计算,你能申请到的贷款额度就是 75 万元。

需要注意的是,账户余额并不是越多越好,有些地方可能会规定一个最低余额要求,只有当你的余额达到这个要求时,才能按照上述方式计算贷款额度。

第二种计算方式是按照缴存基数和缴存年限来计算。

缴存基数反映了你的工资收入水平,缴存年限则反映了你缴存住房公积金的时间长短。

通常来说,缴存基数越高、缴存年限越长,能申请到的贷款额度也就越高。

例如,某地规定,缴存基数每增加一定金额,贷款额度相应增加一定数额;缴存年限每增加一年,贷款额度增加若干万元。

第三种方式是按照房价来计算。

这种方式比较简单直接,就是用购房的总价乘以一个规定的比例。

比如说,你购买的房子总价为 200 万元,当地规定的贷款比例为 70%,那么你能申请到的住房公积金贷款额度就是 140 万元。

不过,这种计算方式可能会受到当地政策和房价评估值的影响。

除了以上这些常见的计算方式,还有一些其他因素也会影响住房公积金贷款额度。

广州住房公积金贷款额度是怎么计算的

广州住房公积金贷款额度是怎么计算的

1.个人公积金缴存基数:个人公积金缴存基数是指职工按照工资的一

定比例缴纳的金额。

广州市规定个人公积金缴存比例为5%~12%,根据职

工的月工资确定具体缴存比例。

2.工资作为计算基数:一般情况下,个人公积金贷款额度的计算是根

据职工过去12个月的工资总额作为计算基数。

具体计算基数的选择可以

在申请贷款的时候与住房公积金管理部门进行确认,一般有两种选择:直

接使用过去12个月工资总额或者使用过去6个月工资总额乘以2

3.发放贷款的比例:广州市规定了住房公积金贷款的比例,即职工个

人公积金账户余额和月工资收入两者的加权比例。

根据广州市的规定,职

工个人公积金账户余额可以贷款的额度上限为账户余额的70%,月工资收

入可以贷款的额度上限为月工资的50%。

4.贷款调整系数:根据住房贷款期限的长短,广州市设定了不同的贷

款调整系数。

若住房贷款年限不超过5年,则调整系数为1;若住房贷款

年限超过5年不超过20年,则调整系数为0.9;若住房贷款年限超过20年,则调整系数为0.8、以此为基础,可以计算出实际贷款额度。

5.其他因素:在计算住房公积金贷款额度时,还需要考虑到其他因素,如借款人的还款能力、借款用途等。

公积金贷款额度计算方法

公积金贷款额度计算方法申请公积金贷款买房,有的人获得的额度高,有的人却不能获得期望额度,那么公积金贷款额度不够怎么办?住房公积金贷款额度主要取决与下面几个因素:1、首付款与房屋评估价值不管在哪个城市,公积金贷款额度都会受到首付款、房屋评估值的影响,最高贷款额度≤房屋总价-首付款以北京为例:100万的房子,首付为20%,贷款额度≤100-100X20%=80万2.贷款最高限额各地公积金贷款都有额度上限,且夫妻和个人限额有差异。

以一线城市北上广深为例北京:夫妻120万,个人120万上海:夫妻120万,个人60万广州:夫妻100万,个人60万深圳:夫妻90万,个人50万3、建筑面积有城市会以建筑面积作为公积金贷款额度的评估标准之一。

以北京为例:套型建筑面积≤90平方米的首套房,房贷最高限额120万套型建筑面积>90平方米的住房,房贷最高限额80万4、月收入与月缴存额有城市以月收入、月缴存额作为公积金贷款额度评估的标准。

以北京为例:最高可贷额度=(家庭月收入-北京市根本生活费标准)/申请贷款年限的每万元贷款月均还款额其中,月收入=个人住房公积金月缴存额÷住房公积金缴存比例票据宝举个例子:小明公积金月缴存额为2000元,缴存比例12%,贷款20年,每万元贷款月均还款额为56、72,北京市根本生活费标准为1204元月收入=2000/12%=16667元最高贷款额度=(16667-1204)/56、72=272、6万元,取公积金最高限额120万元,即小明最高可贷120万元注:缴存比例、每万元贷款月均还款额、北京市根本生活费标准数据北京住房公积金中心5、账户余额与借款人年龄有些城市公积金中心在评估贷款额度时会以借款人公积金账户里的余额和借款人年龄作为参考标准,但各地计算公式有差异。

以一线城市北上广深为例北京:贷款额度不受账户余额影响,但贷款前需连续缴存6个月以上上海:账户余额<12500元、月缴费金额>780元时,贷款额度=账户余额X40广州:贷款额度=账户余额×8+月缴存额×到退休年龄月数深圳:贷款额度=公积金账户余额X14倍6、缴存基数有城市规定公积金贷款月供本息合计不能超过缴存基数的50%。

住房公积金贷款额度降低 公积金贷款额度怎么算

住房公积金贷款额度降低公积金贷款额度怎么算导读:本文介绍在房屋买房,公积金贷款的一些知识事项,如果觉得很不错,欢迎点评和分享。

购买房屋的过程之中,相信有不少人都有因为贷款这个因素而烦恼的经历,贷款不同于小的因素,这个因素的进行办理所要考虑的方面特别之多,有时人们因为没注重到一个点,从而就直接让有些意外情况发生,而公积金贷款虽说很好用,但有时人们也会烦恼它,那么住房公积金贷款额度降低?公积金贷款额度怎么算?住房公积金贷款额度降低?额度“缩水”的原因通常与个人征信情况、年龄、职业、还款能力等有关。

1、公积金贷款政策想要使用公积金贷款,必须要在符合政策规定的条件下才能使用,公积金贷款政策除了对公积金贷款条件进行了限制之外,还对公积金贷款的额度也进行了限制。

不同城市和地区的住房公积金贷款额度都不一样,比如说一线城市的房价比较高,公积金贷款额度就会稍微高一些,所以购房者想要使用公积金贷款买房子的话,还需要了解一下当地的公积金贷款政策。

2、首付款比例不论是哪一种贷款方式,贷款额度跟首付款比例都是呈反比的,也就是说,购房者支付的首付款越多,那么购房者对贷款额度的需求就要低一些。

而每个地区对首付款的比例要求都不同,通常购买首套房的首付比例会在20-30%之间,当然限购城市的首付款比例更高一些,如果购房者在最低首付比例上还多准备了首付款,那么所需的公积金贷款额度就更低了。

3、公积金账户余额根据公积金贷款额度的计算方式来看,公积金贷款额度的高低跟个人公积金账户内的余额也有很大的关系。

现在大多数的城市计算贷款金额时,是以贷款人当前的公积金账户余额乘以一定的倍数来计算的,所以在当地的公积金贷款政策的最高额度限制内,公积金账户余额和公积金贷款额度成正比关系。

公积金贷款额度怎么算?1、按住房公积金账户余额计算贷款额度不高于公积金账户余额的20倍,限价商品住房或经济适用住房、首套自有住房(账户余额不足2万元的按2万元计算)。

公积金贷款倍数的制定依据

公积金贷款倍数的制定依据

公积金贷款倍数的制定依据主要包括以下几个方面:

1.公积金账户余额:职工申请住房公积金贷款的,贷款额度不得

高于职工申请贷款时住房公积金账户余额的倍数,同时使用配偶住房公积金申请公积金贷款,为职工及配偶住房公积金账户余额之和。

2.贷款利率:公积金贷款利率按照人民银行的规定执行,实际执

行利率为贷款期限在5年(含)以下的年利率为4.00%,贷款期限在5年以上的年利率为4.50%。

3.还款期数:公积金贷款的还款期限和方式也会影响到贷款倍数

的计算。

例如,贷款期限在1年以内的(含1年),采用到期一次性还本付息法,1年以上的,采用等额本息还款法或等额本金还款法两种方式。

4.政策规定:不同地区的住房公积金管理中心会根据当地的政策

规定制定不同的公积金贷款倍数。

例如,对于购买第一套自住房、限价房或经济适用房的职工,公积金贷款最高可贷个人账户余额的20倍;对于购买第二套住房或公有现房、建造、翻

修非城镇集体土地上的房屋的职工,公积金贷款最高不能超过个人账户余额的10倍。

综上所述,公积金贷款倍数的制定依据主要包括公积金账户余额、贷款利率、还款期数和政策规定等。

具体的倍数计算方法可能会因地区和政策的不同而有所差异。

北京住房公积金贷款额度多少

北京住房公积金贷款额度多少北京住房公积金贷款额度多少1、公积金贷款新政实行贷款额度与借款申请人住房公积金的缴存年限挂钩。

每缴存一年可贷10万元,缴存年限不够1整年的,按1整年计算,最高可贷120万元。

如借款申请人为已婚的,核算贷款额度以夫妻双方中缴存年限较长的一方计算。

2、另外,落实北京城市总体规划的有关要求,实行差异化贷款额度。

借款申请人户籍均在北京市东城区或西城区的,购置东城、西城、朝阳、海淀、丰台、石景山区以外的首套住房,最高贷款额度可上浮20万元。

3、对于不属于前一种状况,但借款申请人的户籍均在城六区的,购置城六区以外的首套住房,最高贷款额度可上浮10万元;不属于前述两种状况的,购置首套住房,最高贷款额度为120万元。

4、借款申请人户籍均在北京市东城区或西城区的,购置城六区以外的首套住房,最高贷款额度可上浮至140万元等。

拓展:一、贷款条件借款申请人申请贷款时,应符合如下条件:1、借款申请人申请借款时应连续缴存住房公积金半年(含)以上且本人住房公积金账户处于正常缴存状态;2、离退休人员,离退休前曾经缴存过住房公积金;3、借款申请人须具有北京市购房资格;4、申请贷款支付所购住房的房款。

5、借款申请人(含共同申请人,下同)名下无住房贷款记录(包括商业性住房贷款、住房公积金个人住房贷款)且在本市无住房的,按首套房贷款政策办理;6、凡不属于首套房情形,被核定为是二套房的,按二套房贷款政策办理。

7、被核定为有两套及以上住房的,不予贷款。

二、贷款流程步骤一:贷款用户先向对应的公积金管理部门进行询问,提交所需资料。

步骤二:公积金管理部门进行初步的评审。

评审的.时候,需要两方面的,一方面是信誉评估,一方面是抵押物评估。

对担保中心的担保资格进行审核。

步骤三:双方当面签定合同。

步骤四:把全部的资料,转到经办的银行。

步骤五:具备贷款条件的,发放贷款。

如何计算住房公积金 公积金贷款额度计算方法

如何计算住房公积金公积金贷款额度计算方法导读:本文介绍在房屋买房,公积金贷款的一些知识事项,如果觉得很不错,欢迎点评和分享。

住房公积金是单位及其在职职工缴存的长期住房储金,是住房分配货币化、社会化和法制化的主要形式。

当前中国房价高企,若能申请公积金贷款,也是能节省一定的费用。

但是,对于住房公积金贷款额度的计算有哪些方法呢?跟随小编一起来了解一下。

计算方法公积金贷款额度的计算,要根据还贷能力、房价成数、住房公积金账户余额和贷款限额四个条件来确定,四个条件算出的小值就是借款人可贷数额。

计算方法如下:按还贷能力计算公式为:{(借款人月工资总额+借款人所在单位住房公积金月缴存额)×还贷能力系数-借款人现有贷款月应还款总额}×贷款期限(月)。

使用配偶额度的:{(夫妻双方月工资总额+夫妻双方所在单位住房公积金月缴存额)×还贷能力系数-夫妻双方现有贷款月应还款总额}×贷款期限(月)。

其中还贷能力系数为40%月工资总额=公积金月缴额÷(单位缴存比例+个人缴存比例)。

按房屋价格计算公式为:贷款额度=房屋价格×贷款成数其中贷款成数根据购建修房屋的不同类型和房贷套数来确定:购买商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用房或私产住房。

职工家庭(包括职工、配偶及未成年子女,下同)贷款购买首套住房(包括商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用住房或私产住房),且所购住房建筑面积在90平方米(含90平方米)以下的,应支付不低于所购住房价款20%的首付款,贷款额度不高于所购住房价款的80%;所购住房建筑面积超过90平方米,应支付不低于所购住房价款30%的首付款,贷款额度不高于所购住房价款的70%。

职工家庭贷款购买第二套住房的,应支付不低于所购住房价款50%的首付款,贷款额度不高于所购住房价款的50%。

职工家庭贷款购买第三套及以上住房的,暂停发放个人住房公积金贷款。

西安公积金贷款额度计算公式2022

西安公积金贷款额度计算公式2022 西安公积金贷款额度的计算公式

一、账户余额超出两万元以上:贷款额度=(借款人公积金缴存账户余额+配偶公积金缴存账户余额)×倍数(15倍)×缴存时间系数。

二、缴存时间系数详见下方:

借款人缴存时间缴存时间系数

12个月(含)≤缴存时间≤36个月×1

缴存时间 > 36个月(累计36个月)×1.2

贷款条件及额度

申请西安住房公积金贷款时,缴存的为西安公积金,并且个人住房公积金的缴存账户按月连续足额缴存12个月(含)以上(从贷款申

请时先前推12个月),且缴存账户状态正常;账户余额决定最高贷款额度,月还款额不超过家庭月工资收入50%。

还需提供征信报告综合审批。

一、借款人及配偶缴存账户余额合计不足5000元的,贷款额度最高不超过20万元。

二、借款人及配偶缴存账户余额合计超过5000元不足1万元的,贷款额度最高不超过25万元。

三、借款人及配偶缴存账户余额合计超过1万元不足2万元的,贷款额度最高不超过30万元。

四、外地转入公积金,外地缴存时间和西安缴存时间没有断缴的,

时间和余额均可累加;出现断缴的,只累加余额。

职工出具转移单复印件,公积金缴存系统里外地转入的余额显示必须是“外部转入”。

借款人单人连续足额缴存住房公积金的,贷款额度最高不超过50万元;借款人及配偶同时连续足额缴存住房公积金的,贷款额度最高不超过65万元,单位若按1800作为基数缴纳公积金,贷款后月还款不能超出月缴存基数的50%。

南宁公积金贷款额度计算

南宁公积⾦贷款额度计算对于买房的⼈,最关⼼的还是贷款的事情。

⽤公积⾦贷款虽然利息没有商贷⾼,但是计算贷款额度却难倒了许多⼈。

那么,南宁公积⾦贷款额度怎么计算?下⾯,店铺⼩编就整理了与南宁公积⾦贷款额度计算有关的内容,跟着⼩编⼀起来看看吧,希望对你有帮助。

1、按还贷能⼒计算公式为{(借款⼈⽉⼯资总额+借款⼈所在单位住房公积⾦⽉缴存额)×还贷能⼒系数-借款⼈现有贷款⽉应还款总额}×贷款期限(⽉),使⽤配偶额度的{(夫妻双⽅⽉⼯资总额+夫妻双⽅所在单位住房公积⾦⽉缴存额)×还贷能⼒系数-夫妻双⽅现有贷款⽉应还款总额}×贷款期限(⽉)。

其中还贷能⼒系数为40%,⽉⼯资总额=公积⾦⽉缴额÷(单位缴存⽐例+个⼈缴存⽐例);2、按房屋价格计算公式贷款额度=房屋价格×贷款成数,其中贷款成数根据购建修房屋的不同类型和房贷套数来确定;3、按账户余额职⼯申请住房公积⾦贷款的,贷款额度不得⾼于职⼯申请贷款时住房公积⾦账户余额(同时使⽤配偶住房公积⾦申请公积⾦贷款,为职⼯及配偶住房公积⾦账户余额之和)的10倍,住房公积⾦账户余额不⾜2万的按2万计算;4、按最⾼限额计算使⽤本⼈住房公积⾦申请住房公积⾦贷款的,贷款最⾼限额40万元,同时使⽤配偶住房公积⾦申请住房公积⾦贷款的,贷款最⾼限额60万元,使⽤本⼈住房公积⾦申请住房公积⾦贷款,且申请贷款时本⼈正常缴存补充住房公积⾦的,贷款最⾼限额50万元,同时使⽤配偶住房公积⾦申请住房公积⾦贷款,且申请贷款时本⼈或其配偶正常缴存补充住房公积⾦的,贷款最⾼限额70万元。

店铺提⽰:南宁公积⾦贷款额度怎么计算?南宁公积⾦贷款额度可以根据还贷能⼒、房价成数、住房公积⾦账户余额和贷款最⾼限额四个⽅⾯来计算。

不同的⽅法计算出来的结果不同。

如果有任何关于公积⾦贷款额度的问题,欢迎咨询店铺专家。

公积金贷款新规2024计算公式

公积金贷款新规2024计算公式根据公积金贷款新规定,贷款额度计算公式为:

贷款额度=公积金个人账户余额×贷款比例

其中,贷款比例根据新规定可能会有不同的调整。

一般来说,新规定会根据房价水平、市场需求和贷款政策等因素进行调整,以调控房地产市场和推动居民消费。

除了贷款比例的调整,公积金贷款新规也可能会对贷款利率、还款方式、贷款期限等方面进行调整。

因此,具体的计算公式可能会根据新规规定的调整而有所变化。

在拓展方面,根据过去的经验,公积金贷款新规往往设定有个人账户余额的最低要求,即公积金个人账户余额必须达到一定的金额才能申请贷款。

此外,新规还可能会设定对贷款用途的限制,例如只能用于购买首套住房或自住住房等。

总之,公积金贷款新规的计算公式是根据个人账户余额和贷款比例计算贷款额度,具体公式可能会根据新规定的调整而有所变化。

此

外,新规还可能会对其他方面进行调整,如利率、还款方式和贷款期限等。

最准确的回答需要参考当地的贷款新规。

如何计算武汉公积金贷款额度

如何计算武汉公积⾦贷款额度武汉公积⾦贷款额度怎么算?武汉公积⾦贷款额度如何计算?下⾯跟着店铺⼩编⼀起去了解⼀下吧~住房公积⾦贷款额度的计算,要根据还贷能⼒、房价成数、住房公积⾦账户余额和贷款最⾼限额四个条件来确定,按四个条件算出的最⼩值就是借款⼈的最⾼可贷...想要了解更多关于如何计算武汉公积⾦贷款额度的知识,跟着店铺⼩编⼀起看看吧。

住房公积⾦贷款额度的计算,要根据还贷能⼒、房价成数、住房公积⾦账户余额和贷款最⾼限额四个条件来确定,按四个条件算出的最⼩值就是借款⼈的最⾼可贷⾦额。

计算⽅法如下:1、按照还贷能⼒计算的贷款额度职⼯本⼈贷款额度的计算公式为:(借款⼈⽉⼯资总额+借款⼈所在单位住房公积⾦⽉缴存额)×还贷能⼒系数-借款⼈现有贷款⽉应还款总额]×贷款期限(⽉)。

夫妻双⽅贷款额度的计算公式为:(夫妻双⽅⽉⼯资总额+夫妻双⽅所在单位住房公积⾦⽉缴存额)×还贷能⼒系数-夫妻双⽅现有贷款⽉应还款总额]×贷款期限(⽉)。

其中还贷能⼒系数为40%。

⽉⼯资总额=公积⾦⽉缴额÷(单位缴存⽐例+个⼈缴存⽐例)。

2、按照房屋价格计算的贷款额度计算公式为:贷款额度=房屋价格×贷款成数a.购买商品住房、限价商品住房、定向安置经济适⽤住房、定向销售经济适⽤房或私产住房。

职⼯家庭(包括职⼯、配偶及未成年⼦⼥,下同)贷款购买⾸套住房(包括商品住房、限价商品住房、定向安置经济适⽤住房、定向销售经济适⽤住房或私产住房),贷款额度不超过所购房屋价格的80%。

其中私产住房的房屋价格为购房全部价款与房屋评估价格的较低值。

职⼯家庭贷款购买第⼆套及其他符合我市购房条件的⾃有住房的,贷款额度不超过所购房屋价格的70%。

购买定向安置经济适⽤住房的,贷款额度还应不⾼于所购住房全部价款与房屋补偿⾦的差价。

b.购买公有现住房的,贷款额度不超过所购房屋价格的70%;在农村集体⼟地上建造、翻建、⼤修⾃有住房的,贷款额度不超过其所需费⽤的70%。

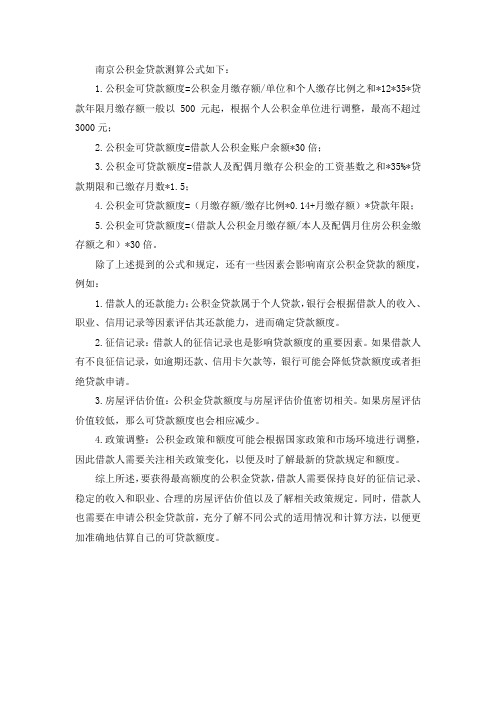

南京公积金贷款测算公式

南京公积金贷款测算公式如下:

1.公积金可贷款额度=公积金月缴存额/单位和个人缴存比例之和*12*35*贷款年限月缴存额一般以500元起,根据个人公积金单位进行调整,最高不超过3000元;

2.公积金可贷款额度=借款人公积金账户余额*30倍;

3.公积金可贷款额度=借款人及配偶月缴存公积金的工资基数之和*35%*贷款期限和已缴存月数*1.5;

4.公积金可贷款额度=(月缴存额/缴存比例*0.14+月缴存额)*贷款年限;

5.公积金可贷款额度=(借款人公积金月缴存额/本人及配偶月住房公积金缴存额之和)*30倍。

除了上述提到的公式和规定,还有一些因素会影响南京公积金贷款的额度,例如:

1.借款人的还款能力:公积金贷款属于个人贷款,银行会根据借款人的收入、职业、信用记录等因素评估其还款能力,进而确定贷款额度。

2.征信记录:借款人的征信记录也是影响贷款额度的重要因素。

如果借款人有不良征信记录,如逾期还款、信用卡欠款等,银行可能会降低贷款额度或者拒绝贷款申请。

3.房屋评估价值:公积金贷款额度与房屋评估价值密切相关。

如果房屋评估价值较低,那么可贷款额度也会相应减少。

4.政策调整:公积金政策和额度可能会根据国家政策和市场环境进行调整,因此借款人需要关注相关政策变化,以便及时了解最新的贷款规定和额度。

综上所述,要获得最高额度的公积金贷款,借款人需要保持良好的征信记录、稳定的收入和职业、合理的房屋评估价值以及了解相关政策规定。

同时,借款人也需要在申请公积金贷款前,充分了解不同公式的适用情况和计算方法,以便更加准确地估算自己的可贷款额度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现行住房公积金贷款额度是按照住房公积金账户余额倍数、所购住房价款的一定比例、借款人的还款能力、最高贷款限额四方面因素分别计算,以其中最小值为贷款额度。

缴存补充住房公积金后,可提高最高贷款限额一项。

现行政策是,职工正常缴存住房公积金,贷款最高限额为40万元,同时使用配偶住房公积金额度的,贷款最高限额60万元。

如职工同时正常缴存补充住房公积金(或按月住房补贴),单人贷款最高限额为50万元,使用配偶额度,贷款最高限额为70万元。

具体贷款额度可以到贷款银行网点进行具体计算。