管理会计计算公式word版本

CMA管理会计计算公式

CMA管理会计计算公式CMA(Certified Management Accountant)证书是世界上最具权威性和专业性的管理会计证书之一、CMA管理会计计算公式是考试中经常涉及的重要内容,下面将详细介绍CMA管理会计计算公式。

1.成本估算公式:(1)制造成本估算公式:制造成本=直接材料成本+直接人工成本+制造业间接费用(2)作业成本估算公式:作业成本=直接材料成本+直接人工成本+作业间接费用2.成本-体积-利润(CVP)分析公式:(1)资本收益=资产报酬率×资产总额(2)债务收益=债务报酬率×债务总额(3)净收益=资本收益-债务收益(4)差异收益=净收益-预计的利润(5)断点分析公式:断点单位=固定费用/单位贡献边际(6)断点金钱=断点单位×销售价格3.预算与预测公式:(1)销售量变化对预算的影响公式:销售量变化对预算的影响=报价×(新销售量-旧销售量)(2)预测误差平均绝对比率(MAD)公式:MAD=Σ(实际值-预测值)/n(3)预测误差均方根百分比(RMSE)公式:RMSE=√(Σ(实际值-预测值)²/n)4.投资决策与资本预算计算公式:(1) 投资回收期(Payback Period)公式:投资回收期 = 投资额 / 年现金流入金额(2) 净现值(Net Present Value,NPV)公式:NPV = Σ(现金流入- 现金流出) / (1 + 折现率)²(3) 内部收益率(Internal Rate of Return,IRR)公式:IRR = 折现率 + (NPV1 / NPV2 - NPV3) × (折现率2 - 折现率1) / (NPV1 - NPV2)(4) 收益指数(Profitability Index,PI)公式:PI = (现金流入金额 - 现金流出金额) / 现金流出金额5.可变成本计算公式:(1) 单位可变成本(Unit Variable Cost)公式:单位可变成本 = 可变成本 / 产量(2) 变动成本率(Variable Cost Ratio)公式:变动成本率 = 可变成本 / 销售额(3) 边际利润(Contribution Margin)公式:边际利润 = 销售额 - 可变成本以上是CMA管理会计中常用的计算公式,对于想要取得CMA证书或进一步了解管理会计的人来说,熟练掌握这些公式是非常重要的。

财务管理公式Microsoft Word 文档

财务管理公式Microsoft Word 文档财务管理公式是财务管理中常用的计算公式,在Microsoft Word文档中编写这些公式可以方便地进行计算和记录。

下面是一些常见的财务管理公式及其使用方法:1. 利润公式:利润 = 销售收入 - 成本销售收入是指企业通过销售产品或者提供服务所获得的收入,成本是指企业为生产产品或者提供服务所发生的费用。

在Microsoft Word文档中,可以使用以下公式来计算利润:= 销售收入单元格 - 成本单元格2. 利润率公式:利润率 = (利润 / 销售收入) * 100%利润率是指企业每一单位销售收入所获得的利润比例。

在Microsoft Word文档中,可以使用以下公式来计算利润率:= (利润单元格 / 销售收入单元格) * 100%3. 资产回报率公式:资产回报率 = (净利润 / 总资产) * 100%资产回报率是指企业每一单位总资产所获得的净利润比例。

在Microsoft Word文档中,可以使用以下公式来计算资产回报率:= (净利润单元格 / 总资产单元格) * 100%4. 财务杠杆公式:财务杠杆 = 总资产 / 净资产财务杠杆是指企业总资产与净资产之间的比例关系。

在Microsoft Word文档中,可以使用以下公式来计算财务杠杆:= 总资产单元格 / 净资产单元格5. 现金流量公式:现金流量 = 现金流入 - 现金流出现金流入是指企业从销售产品或者提供服务中所获得的现金收入,现金流出是指企业为生产产品或者提供服务所支付的现金支出。

在Microsoft Word文档中,可以使用以下公式来计算现金流量:= 现金流入单元格 - 现金流出单元格6. 现金流量比率公式:现金流量比率 = 现金流量 / 总负债现金流量比率是指企业每一单位总负债所获得的现金流量比例。

在Microsoft Word文档中,可以使用以下公式来计算现金流量比率:= 现金流量单元格 / 总负债单元格以上是一些常见的财务管理公式及其使用方法,在Microsoft Word文档中可以使用这些公式来进行财务管理计算和记录。

管理会计公式

1.高低点法b=(y2-y1)/(x2-x1)a=最高点混合成本总额-b×最高点业务量=最低点混合成本总额-b×最低点业务量2.营业利润=销售收入-总成本=销售收入-(变动成本+固定成本)=单价*销售量-单位变动成本*销售量-固定成本 =(单价-单位变动成本)*销售量-固定成本P=(p-b)x-a边际贡献(Tcm)=销售收入-变动成本=px-bx=单位边际贡献*销售量=cm·x=销售收入*边际贡献率=px·cmR=固定成本+营业利润=a+P单位边际贡献(cm)=单价-单位变动成本=p-b=边际贡献/销售量 =Tcm/x边际贡献率(cmR)=边际贡献/销售收入*100%=Tcm/px=单位边际贡献/单价*100%=cm/p*100%营业利润(P)=边际贡献-固定成本 =Tcm-a=单位边际贡献*销售量-固定成本=cm·x-a变动成本率(bR)= 变动成本/销售收入*100%=bx/px= 单位变动成本/单价*100%=b/p贡献边际率+变动成本率=13.基本等式法:保本量(x0) = 固定成本÷(销售单价-单位变动成本)= a/(p-b)保本额(y0) = 单价*保本量=p*x0边际贡献法:保本量 = 固定成本÷单位贡献边际 = a/cm保本额 = 固定成本÷贡献边际率 = a/cmR综合贡献边际率法:综合边际贡献率=∑(某种产品的边际贡献率×该产品的销售额比重)某种产品的销售额比重=该产品的销售额/各种产品的销售额合计×100% 多品种的保本额=固定成本÷综合边际贡献率多品种保利额=(固定成本+目标利润)÷综合边际贡献率4.保本作业率公式:5.安全边际计算公式:6.销售利润与销售利润率销售利润 = 边际贡献率*安全边际销售额= 单位边际贡献*安全边际销售量销售利润率 = 销售利润/销售收入= 边际贡献率*安全边际率7.算术平均法各期销售量之和∑Qt销售量预测数(Qn+1 = ———————— = ————期数 n8.移动加权平均法a)移动平均法计算公式为(不考虑趋势值):销售量预测数(Q)=最后m期算术平均销售量最后移动期销售量之和=————————————m 期但通常认为这样计算的平均值只反映预测期前一期的销售水平,还应在此基础上,按趋势值进行修正。

管理会计公式大全

管理会计公式大全管理会计是一个应用型的学科,其核心是为管理层提供决策支持和管理控制。

在管理会计中,有许多重要的公式和方法可以帮助管理者进行决策和控制。

下面是一些常用的管理会计公式:1.成本公式1.1总成本=固定成本+变动成本1.2变动成本=变动成本率×生产量1.3单位成本=总成本/生产量1.4成本差异=实际成本-预算成本2.利润公式2.1总利润=总收入-总成本2.2利润率=总利润/总收入2.3盈亏平衡点=固定成本/(销售价格-变动成本率)3.投资评价公式3.1回收期=投资金额/年现金流3.2净现值=年现金流的现值之和-投资金额3.3内部收益率=使净现值等于零的贴现率3.4投资回报率=(年净利润+年折旧)/初始投资4.预算公式4.1静态预算=固定数额的预算4.2柔性预算=根据实际产量的变化而调整的预算4.3变动预算=预算随着业务活动发生变化而调整的预算5.作业成本公式5.1作业成本=材料成本+劳动成本+制造费用5.2制造费用=间接材料成本+间接人工成本+制造费用变动6.产品成本公式6.1产品成本=直接材料成本+直接人工成本+制造费用6.2制造费用=间接材料成本+间接人工成本+制造费用变动7.变动成本公式7.1变动成本=变动成本率×变动因素7.2变动成本率=变动成本/变动因素8.被动成本公式8.1被动成本=被动成本率×被动因素8.2被动成本率=被动成本/被动因素9.限制公式9.1容量限制=可用容量-实际使用量9.2利用率=实际使用量/可用容量10.质量管理公式10.1不合格品率=不合格品数/总产量10.2一次性合格品率=1-不合格品率这只是一小部分常用的管理会计公式,管理会计的知识非常广泛而深入,还有许多其他公式和方法可以支持管理者的决策和控制。

掌握这些公式和方法对于管理者来说是至关重要的,可以帮助他们做出准确的决策,提高企业的效益和竞争力。

管理会计学重点公式汇总

管理会计学重点公式汇总

以下是一些管理会计学中的重要公式:

1. 成本费用利润公式:

成本 = 直接材料 + 直接人工 + 制造费用

费用 = 销售费用 + 管理费用

利润 = 销售收入 - 成本 - 费用

2. 边际成本和边际收益公式:

边际成本 = 变动成本÷变动产量

边际收益 = 边际收入÷边际产量

3. 投资回报率公式:

投资回报率 = (净收益÷投资额) × 100%

4. 加权平均成本公式:

加权平均成本 = (期初库存数量×期初单位成本 + 发生数量×实际单位成本) ÷ (期初库存数量 + 发生数量)

5. 盈亏平衡点公式:

销售收入 = 变动成本 + 固定成本 + 利润

6. 预算方差公式:

预算方差 = 实际数值 - 预算数值

7. 生产效率公式:

生产效率 = 实际产量÷计划产量

8. 现金流量公式:

现金流量 = 经营活动现金流量 + 投资活动现金流量 + 筹资活

动现金流量

以上是管理会计学中的一些重要公式,掌握这些公式对于理解和应用管理会计学具有重要意义。

管理会计公式

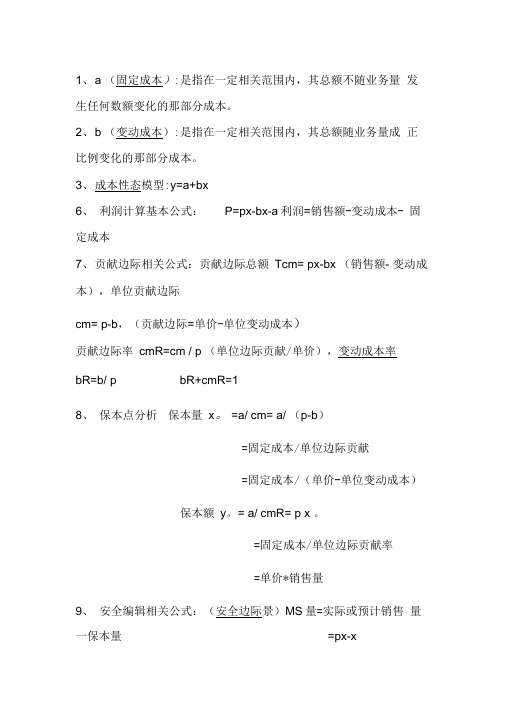

1、a (固定成本):是指在一定相关范围内,其总额不随业务量发生任何数额变化的那部分成本。

2、b (变动成本):是指在一定相关范围内,其总额随业务量成正比例变化的那部分成本。

3、成本性态模型:y=a+bx6、利润计算基本公式:P=px-bx-a利润=销售额-变动成本- 固定成本7、贡献边际相关公式:贡献边际总额Tcm= px-bx (销售额- 变动成本),单位贡献边际cm= p-b,(贡献边际=单价-单位变动成本)贡献边际率cmR=cm / p (单位边际贡献/单价),变动成本率bR=b/ p bR+cmR=18、保本点分析保本量x。

=a/ cm= a/ (p-b)=固定成本/单位边际贡献=固定成本/(单价-单位变动成本)保本额y。

= a/ cmR= p x 。

=固定成本/单位边际贡献率=单价*销售量9、安全编辑相关公式:(安全边际景)MS量=实际或预计销售量一保本量=px-x °=px-y 。

安全边际率 MSR= MS 量(额)/实际或预计销售量(额)=MS 量(额)/px保本作业率 dR=保本量(额)/实际或预计销售量(额)=MS (额)/pxMSR+ dR=1 安全边际率+保本作业率=1利润=贡献边际率x 安全边际率P=cm*MSR保利量 x' =a+TP/ cm= a/ (p-b)保利额 y' = px' =a+TP / cmR= a+TP11、 综合贡献边际率(cmR' ) =E (cmRi?Bi )Bi 表示的是i 种产品的销售比重12、 经营杠杆系数(DOL )=利润变动率/产销量变动率=基期贡 献边际/基期利润=cm ?x/p预测利润额 P2= P1 X (1+产销量变动率x DOL )预测销售量 X2=X1 X (1+利润变动率/DOL )13、 单位资源贡献边际=单位贡献边际/单位产品资源 消耗定额 10、安全边际额MS 额=实际或预计销售额一保本额10、保利点分析 /(1 - br )14、差别损益法分析步骤:(1)差别收入△ R=RA-RB(2) 差别成本△ C=CA-CB(3) 差别损益△ P=PA-PB15、成本无差别点X0= (a1-a2) /(b2-b1)16、项目计算期(n)=建设期+生产经营期=s+p17、固定资产原值=固定资产投资+建设期资本化借款利息18、净现金流量NCFt = CIt- COt简化公式:建设期NCFt = -It生产经营期NCFt= Pt+Dt+Mt+Ct+RtPt为第t年利润;Dt为第t年折旧额为;Mt第t年摊销额;Ct 为第t 年在财务费用中列支的利息费用:Rt为第t年回收额。

管理会计常用公式word版本

1、成本性态模型y=a+bx2、本量利关系的基本公式税前利润=销售收入-已销产品成本-期间费用税前利润=销售收入-(变动生产成本+固定生产成本)-(变动销售和管理费+固定销售和管理费)税前利润=单价×销量-单位变动成本×销量-固定成本总额3、边际贡献有两种表现形式:(1)单位边际贡献=销售单价—单位变动成本cm =p—b(2)边际贡献总额=销售总额—变动成本总额=(销售单价—单位变动成本)×销售量=单位边际贡献×销售量T cm=(p—b)x4、变动成本率+边际贡献率=15、二、保本点的确定(一)单一品种的保本点计算保本销售量=固定成本总额/单位边际贡献保本销售额=保本销售量×单价或=固定成本总额/边际贡献率(二)多品种条件下的保本点计算多品种条件下的保本分析方法在实务中应用较广泛的是加权平均边际贡献率法。

(其他如分算法、历史资料法、综合保本图法等). 多品种保本点计算的基本程序如下:1.计算全部产品的销售总额。

销售总额=∑(各种产品的单价×预计销售量)2.计算各种产品销售额在总销售额中的所占比重。

销售比重=各种产品的销售总额/销售总额3.计算各种产品的加权平均边际贡献率加权平均边际贡献率=∑(各种产品的边际贡献率×各种产品的销售比重)4.计算整个企业的综合保本销售额综合保本销售额=固定成本总额/加权平均边际贡献率5.计算各种产品的保本销售额与保本销售量各种产品的保本销售额=综合保本销售额×各种产品各自的销售比重各种产品的保本销售量=各种产品的保本销售额/各种产品的单位销售价6、企业经营安全程度的评价指标1、安全边际量(额) = 实际(或预计)销售量(额)-保本销售量(额)2、安全边际率=安全边际量(额)∕实际(或预计)销售量(额)3、保本作业率=保本销售量(额)∕正常销售量(额)安全边际、安全边际率指标属于正指标,越大越好,保本作业率是逆指标,越小越好。

管理会计公式

1、a(固定成本):是指在一定相关范围内,其总额不随业务量发生任何数额变化的那部分成本。

2、b(变动成本):是指在一定相关范围内,其总额随业务量成正比例变化的那部分成本。

3、成本性态模型:y=a+bx6、利润计算基本公式: P=px—bx-a 利润=销售额—变动成本-固定成本7、贡献边际相关公式:贡献边际总额Tcm= px—bx(销售额-变动成本),单位贡献边际cm= p—b,(贡献边际=单价-单位变动成本)贡献边际率cmR=cm / p(单位边际贡献/单价),变动成本率bR=b/ p bR+cmR=18、保本点分析保本量x。

=a/ cm= a/ (p—b)=固定成本/单位边际贡献=固定成本/(单价—单位变动成本)保本额y。

= a/ cmR= p x。

=固定成本/单位边际贡献率=单价*销售量9、安全编辑相关公式:(安全边际量)MS量=实际或预计销售量—保本量=px-x。

10、安全边际额MS额=实际或预计销售额—保本额=px—y.安全边际率MSR= MS量(额)/实际或预计销售量(额)= MS量(额)/px保本作业率dR=保本量(额)/实际或预计销售量(额)= MS(额)/px MSR+ dR=1 安全边际率+保本作业率=1利润=贡献边际率×安全边际率P=cm*MSR10、保利点分析保利量x’=a+TP/ cm= a/ (p—b)保利额y’= px’=a+TP / cmR= a+TP /(1 –br)11、综合贡献边际率(cmR’)=∑(cmRi•Bi)Bi表示的是i种产品的销售比重12、经营杠杆系数(DOL)=利润变动率/产销量变动率=基期贡献边际/基期利润= cm•x/p预测利润额P2= P1×(1+产销量变动率×DOL)预测销售量X2=X1×(1+利润变动率/DOL)13、单位资源贡献边际=单位贡献边际/单位产品资源消耗定额14、差别损益法分析步骤:(1)差别收入△R=RA—RB (2)差别成本△C=CA—CB (3)差别损益△P=PA-PB15、成本无差别点X0=(a1-a2)/(b2—b1)16、项目计算期(n)=建设期+生产经营期=s+p17、固定资产原值=固定资产投资+建设期资本化借款利息18、净现金流量NCFt =CIt- COt简化公式:建设期NCFt =—It生产经营期NCFt=Pt+Dt+Mt+Ct+RtPt为第t年利润;Dt为第t年折旧额为;Mt 第t年摊销额;Ct为第t年在财务费用中列支的利息费用;Rt为第t年回收额。

管理会计计算公式

管理会计计算公式标准化文件发布号:(9312-EUATWW-MWUB-WUNN-INNUL-DQQTY-利润=销售收入-变动成本总额-固定成本总额 =销售价格X销售量-单位变动成本X销售量-固定成本 =(销售价格-单位变动成本)X销售量-固定成本单位边际贡献=销售价格-单位变动成本(p-b)边际贡献(TCM)=销售收入-变动成本=单位边际贡献X销售量营业利润=边际贡献-固定成本边际贡献率=边际贡献/销售收入X100%=单位边际贡献/销售收入X100%变动成本率=变动成本/销售收入X100%=单位变动成本/销售价格X100%边际贡献率+变动成本率=1边际贡献率=1-变动成本率盈亏平衡点销售量=固定成本/(销售价格-单位变动成本)=固定成本/单位边际贡献盈亏平衡点销售额=销售价格X盈亏平衡点销售量盈亏平衡点销售额=固定成本/边际贡献率某种产品的销售比例=这种产品的销售收入/全部产品销售收入合计加权平均边际贡献率=各种产品边际贡献合计/各种产品销售收入合计=∑(各种产品边际贡献率X各种产品销售比例)综合盈亏平衡点销售额=固定成本/加权平均边际贡献率某种产品盈亏平衡点销售额=综合盈亏平衡点销售额X该种产品销售比例销售利润率=安全边际率X边际贡献率安全边际=预算(或实际)销售量-盈亏平衡点销售量安全边际=预算(或实际)销售额-盈亏平衡点销售额安全边际率=安全边际量(额)/预算(或实际)销售量(额)营业利润=安全边际(数量)X单位边际贡献营业利润=安全边际(金额)X边际贡献率实现目标利润销售量=(固定成本+目标利润)/单位边际贡献实现目标利润销售额=(固定成本+目标利润)/单位边际贡献率实现目标利润销售价格=单位变动成本+(固定成本+目标利润)/销售量实现目标利润的固定成本=(销售价格-单位变动成本)x销售量-目标利润目标利润=预计资产平均占用额X投资报酬率经营杠杆系数=利润变动百分比/销售变动百分比经营杠杆系数=预计边际贡献/预计利润总额计划期利润百分比=销售变动百分比X经营杠杆系数成本无差别业务量=两方案固定成本之差/两方案变动成成本之差以P表示本金,F表示本金和利息之和,i表示利息,n表示存款年数按单利计算 F=P*(1+i*n)按复利计算 F=P*(1+i)n次方现值pv=终值FV*现值系数终值FV=现值PV*终值系数年金终值FVA=年金A*年金终值系数年金现值PVA=年金A*年金现值系数年金A=年金终值FVA/年金终值系数年金A=年金现值PVA/年现值系数净现金流量=现金流入量-现金流出量各年营业净现金流量=该年营业收入-该年付现成本-该年所得税各年营业净现金流量=该年税后净利润+该年折旧+该年摊销额资本成本=[利息费用(1-所得税)]/(筹资数额-筹资费用)加权平均成本=∑(第i种资本本源所占比重X第i种资本本源筹资成本)回收期(pp)=原始投资总额/每年相等的净现金流量平均报酬率(ARR)=年平均净利润/初始投资额净现值(NPV)=经营期各年净现金流量的总现值-初始投资额的现值净现值(NPV)=经营期各年净现金流量的总现值-初始投资总额获利指数(现值指数PI)=经营期净现金流量的现值合计/初始投资额的现值合计年金现值系数PVIFA=初始投资额/每年相等的净现金流量(NCF)内部报酬率IRR=[(年金现值系数大-年金现值系数)/(年金现值系数大-年金现值系数小)]X(r大-r小)+r小销售预算:预计销售收入=预计销售量x预计销售单价生产预算:预计销售量+预计期末产成品存货=预计可供销售量预计可供销售量-预计期初产成品存货=预计生产量直接材料预算:预计材料消耗量+预计期末存货=需用量合计需用量合计-预计材料期初存货=预计材料采购量预计材料消耗量=预计生产量X单位产品材料耗用量直接人工成本预算:预计生产量X单位产品直接人工小时=预计生产用人总工时预计用人总工时X小时工资率=预计的直接人工成本制造费用预算:预计变动性制造费用+预计固定性制造费用=预计制造费用合计预计制造费用合计-预计费用摊销折旧等=预计需用现金支付的制造费用预计变动制造费用=预计生产量X单位产品预订分配率现金预算:期初现金余额+各项预算现金收入=当期筹资前可得到的现金合计当前可得到的现金合计=-现金预算现金支出=现金多余(不足)现金多余(不足)+现金筹集(运用)=期末现金余额直接材料标准成本=∑(直接材料标准用量X直接材料标准价格)直接人工标准成本=直接人工标准工时X直接人工标准工资率直接人工标准成本=∑(各项作业标准工时X相应的标准工资率)变动制造费用标准分配率=预计变动制造费用总额/变动制造费用分配基础(指标)预计总数量固定制造费用标准分配率=预算固定制造费用总额/固定制造费用分配基础(指标)预计总数量单位标准成本=直接材料标准成本+直接人工标准成本+变动制造费用标准成本+固定制造费用标准成本价格差异=实际用量X实际价格-实际用量X标准价格 =实际用量X(实际价格-标准价格)数量差异=实际用量X标准价格-标准用量X标准价格 =(实际用量-标准用量)X标准价格直接材料价格差异=材料实际用量X实际价格-材料实际用量X标准价格 =材料实际用量X(实际价格-标准价格)直接材料数量差异=材料实际用量X标准价格-材料标准用量X标准价格=(材料实际用量-材料标准用量)X标准价格直接人工工资率差异=实际工时X实际工作率-实际工时X标准工资率 =实际工时X(实际工资率-标准工资率)直接人工效率差异=实际工时X标准工资率-标准工时X标准工资率 =标准工资率X(实际工时-标准工时)变动制造费用支出差异=(实际费用分配率-标准费用分配率)X分配基础实际用量变动制造费用效率差异=(分配基础实际用量-分陪基础标准用量)X标准费用分配率固定制造费用支出差异=固定费用实际发生总额-固定费用预算总额固定制造费用生产能力差异=固定制造费用预算总额-按实际工时总数和标准分配率计算的固定制造费用 =(分配基础预计用量-分配基础实际用量)X固定制造费用标准分配率固定制造费用效率差异=按实际工时数和标准分配率计算的固定制造费用-实际产量应分配的固定制造费用标准成本 = (分配基础实际用量-分配基础标准用量)X标准费用分配率预算成本节约额=预算成本-实际成本预算成本节约率=预算成本节约额/预算成本X100%分配边际贡献=分部销售收入-分部变动成本分部经理可控边际=分部边际贡献-分部经理人员可控的固定成本分部边际=分部经理可控边际-分部经理不可控的固定成本分部税前利润=分部边际-分配来的共同固定成本公司税前利润=∑个分部税前利润投资报酬率=营业利润/营业资产投资报酬率=销售收入/营业资产X营业利润/销售收入 =资产周转率X 销售利润率投资报酬率=销售收入/营业资产X成本费用/销售收入X营业利润/成本费用 =资产周转率X销售成本率X成本费用利润率剩余收益=营业利润-基本利润 =营业利润-营业资产X最低预期报酬率内部转让价格=单位变动成本+机会成本材料整理准备作业成本分配率=材料整理准备成本/材料整理数量产品生产周期=增值时间+非增值时间。

《管理会计》全册公式大全

《管理会计》全册公式大全1.变动成本计算公式

变动成本=总成本-固定成本

2.单位成本计算公式

单位成本=生产成本/产量

3.盈亏平衡点计算公式

盈亏平衡点=固定成本/(销售价格-变动成本)

4.预算差异计算公式

预算差异=实际费用-预算费用

5.预算执行率计算公式

预算执行率=实际费用/预算费用

6.资本资产报酬率计算公式

资本资产报酬率=净利润/总资产

7.资产周转率计算公式

资产周转率=销售收入/平均总资产

8.经济附加值计算公式

经济附加值=净利润-资本资产成本

9.机会成本计算公式

机会成本=放弃的最大收益-实际收益

10.预算安全余量计算公式

预算安全余量=实际销售量-盈亏平衡点

11.序列加权移动平均法计算公式

MA(1)=α*Y(1)+(1-α)*Y(0)

MA(2)=α*Y(2)+(1-α)*MA(1)

MA(3)=α*Y(3)+(1-α)*MA(2)

...

其中,MA(n)表示第n期的移动平均值,Y(n)表示第n期的实际值,

α为平均加权因子。

12.相对效益计算公式

相对效益=实际效益/预算效益

13.利润贡献率计算公式

利润贡献率=单位售价-变动成本率

14.赢率计算公式

赢率=完工产量/计划产量

15.经济批量计算公式

经济批量=(2*变动成本*需求量)/固定成本

以上是《管理会计》全册中一些常用的公式和计算方法,这些公式能

够帮助企业进行成本控制、预算管理、绩效评估和决策分析等关键管理活动。

当然,实际应用中还会根据具体情况使用其他相关的公式和计算方法。

管理会计的计算公式及方法01

成本内容

完全成本 法

பைடு நூலகம்直接材料

产品成本

直接人工 变动制造费用

产品成本

固定制造费用

期间费用

变动销售和管理费用 期间费用

固定销售和管理费用

损益表

变动成本法 销售收入 减:变动成本

变动生产成本 变动销售费用 变动管理费用 变动成本合计 边际贡献 减:固定成本 固定制造费用 固定销售费用 固定管理费用 固定成本合计 营业利润=销售收入-变动成本-固定成本

管理会计的计算公式及方法

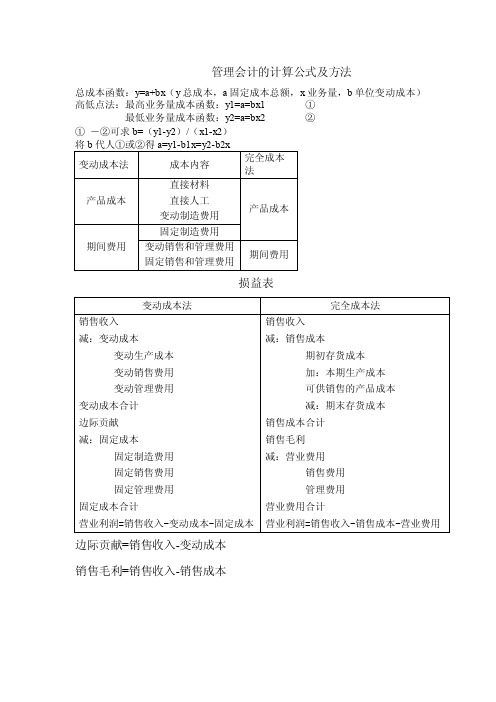

总成本函数:y=a+bx(y 总成本,a 固定成本总额,x 业务量,b 单位变动成本)

高低点法:最高业务量成本函数:y1=a=bx1

①

最低业务量成本函数:y2=a=bx2

②

① -②可求 b=(y1-y2)/(x1-x2)

将 b 代人①或②得 a=y1-b1x=y2-b2x

变动成本法

完全成本法 销售收入 减:销售成本

期初存货成本 加:本期生产成本 可供销售的产品成本 减:期末存货成本 销售成本合计 销售毛利 减:营业费用 销售费用 管理费用 营业费用合计 营业利润=销售收入-销售成本-营业费用

边际贡献=销售收入-变动成本

销售毛利=销售收入-销售成本

《管理会计》全册公式大全

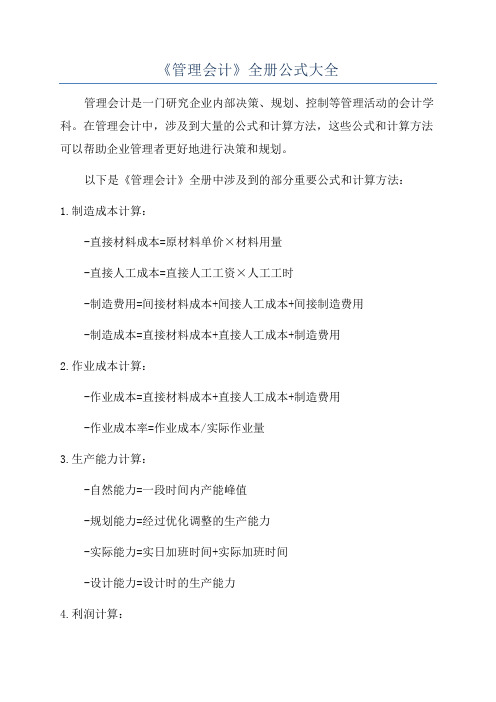

《管理会计》全册公式大全管理会计是一门研究企业内部决策、规划、控制等管理活动的会计学科。

在管理会计中,涉及到大量的公式和计算方法,这些公式和计算方法可以帮助企业管理者更好地进行决策和规划。

以下是《管理会计》全册中涉及到的部分重要公式和计算方法:1.制造成本计算:-直接材料成本=原材料单价×材料用量-直接人工成本=直接人工工资×人工工时-制造费用=间接材料成本+间接人工成本+间接制造费用-制造成本=直接材料成本+直接人工成本+制造费用2.作业成本计算:-作业成本=直接材料成本+直接人工成本+制造费用-作业成本率=作业成本/实际作业量3.生产能力计算:-自然能力=一段时间内产能峰值-规划能力=经过优化调整的生产能力-实际能力=实日加班时间+实际加班时间-设计能力=设计时的生产能力4.利润计算:-利润=销售收入-变动成本-固定成本-利润率=利润/销售收入-期间利润=期初存货+期间采购成本-期末存货5.差异分析:-材料成本差异=实际成本-标准成本-人工成本差异=实际成本-标准成本-制造费用差异=实际成本-标准成本-售价差异=实际售价-标准售价6.管理决策:-贡献逼近点=固定成本/(售价-变动成本)-订货点=(平均日需求×订货周期)+安全库存-投资回收期=投资成本/年收入-考察期限=投资成本/时段现金流-内部收益率=投资成本/未来现金流以上是《管理会计》全册中的部分公式和计算方法,这些公式和计算方法可以帮助企业管理者更好地进行决策和规划。

最重要的是,在实际应用中,要结合具体的企业情况和实际问题进行分析和计算,才能得出有效的管理决策。

管理会计计算公式汇总

管理会计计算公式汇总1、利润=销售收入-变动成本-固定成本2、单位边际贡献=销售价格-单位变动成本边际贡献=销售收入-变动成本3、营业利润=边际贡献-固定成本边际贡献率=边际贡献/销售收入=单位边际贡献/销售价格4、变动成本率=变动成本/销售收入=单位变动成本/销售价格边际贡献=销售收入-变动成本=单位边际贡献*销售量5、边际贡献率+变动成本率=16、盈亏平衡点销售量=固定成本/(销售价格-单位变动成本)=固定成本/单位边际贡献7、盈亏平衡点销售额=销售价格*盈亏平衡点销售量=固定成本/边际贡献率安全边际=实际或预算销售量-盈亏平衡点销售量=预算或实际销售额—盈亏平衡点销售额安全边际率=安全边际量(额)/预算或实际销售量(额)8、实现目标利润的销售量=(固定成本+目标利润)/单位边际贡献实现目标利润的销售额=(固定成本+目标利润)/边际贡献率实现目标利润的销售价格=(固定成本+目标利润)/销售量+单位变动成本实现目标利润的单位变动成本=销售价格-(固定成本+目标利润)/销售量实现目标利润的固定成本=(销售价格-单位变动成本)*销售量-目标利润9、以产品总成本为基础的加成率:加成率=目标利润/成本总额以产品生产成本为基础的加成率:加成率=(目标利润+非生产成本)/生产成本总额以产品变动总成本为基础的加成率:加成率=(目标利润+固定成本总额)/变动成本总额以产品变动生产成本为基础的加成率:加成率=(目标利润+固定制造费用+非生产成本)/变动生产成本总额10、产品价格=注:根据题意定:单位产品成本*(1+加成率)回收期=原始投资金额/每年相等的净现金流量11、营业现金流量:销售收入-(销售成本-折旧)-所得税=税后净利润+折旧+摊销额12、预计的销售收入=预计销售量*预计销售单价13、投资报酬率=营业利润/营业资产=资产周转率*销售成本率*成本利润率剩余收益=营业利润-基本利润=营业利润-(营业资产*规定的最低收益率)14、目标成本=目标售价-目标利润15、复利终值FV=pv*(1+i)的N次=pv*(F/P,i,n)复利现值PV= pv/(1+i)的N次=FV*(P/F,i,n)年金终值FV A=A*((1+i)的N次-1)/i=A*(F/A,i,n)年金现值PV A= A*(1-(1+i)的N的-1次)/i= A*(P/A,i,n)。

管理会计计算公式

管理会计计算公式利润=销售收入-变动成本总额-固定成本总额 =销售价格X销售量-单位变动成本X销售量-固定成本 =(销售价格-单位变动成本)X销售量-固定成本单位边际贡献=销售价格-单位变动成本(p-b)边际贡献(TCM)=销售收入-变动成本=单位边际贡献X销售量营业利润=边际贡献-固定成本边际贡献率=边际贡献,销售收入X100,=单位边际贡献,销售收入X100%变动成本率=变动成本,销售收入X100%=单位变动成本,销售价格X100%边际贡献率+变动成本率=1边际贡献率=1-变动成本率盈亏平衡点销售量=固定成本,(销售价格-单位变动成本)=固定成本,单位边际贡献盈亏平衡点销售额=销售价格X盈亏平衡点销售量盈亏平衡点销售额=固定成本,边际贡献率某种产品的销售比例=这种产品的销售收入,全部产品销售收入合计加权平均边际贡献率=各种产品边际贡献合计,各种产品销售收入合计=?(各种产品边际贡献率X各种产品销售比例)综合盈亏平衡点销售额=固定成本,加权平均边际贡献率某种产品盈亏平衡点销售额=综合盈亏平衡点销售额X该种产品销售比例销售利润率=安全边际率X边际贡献率安全边际=预算(或实际)销售量-盈亏平衡点销售量安全边际=预算(或实际)销售额-盈亏平衡点销售额安全边际率=安全边际量(额),预算(或实际)销售量(额)营业利润=安全边际(数量)X单位边际贡献营业利润=安全边际(金额)X边际贡献率family 7 being killed there. Zhu Xi forces, hundreds of people were killed and 19 captured fighters of their respective Corps Youth pioneers, opening of a temple by the Japanese military in ocean a thick wire through the Palm of each hand, pulled a long, red with the blood of the Earth. The face of the enemy's power, captured 19 young men and women, none have ever been intimidated, no yield. Escort of the Japanese captain, kept shouting vicious "Zhu Xi forces, an enemy of the Imperial Army, big bad! Japan helps you build a new order in East Asia, you see, as long as you repent and regret, in favour of Japan-China goodwill, is overkill. "Enemy of 18 year old twin sisters are hypocritically surnamed Yao said:" our youth, a lot of things are waiting for you, how can you quickly leave the world. "In the face of enemy threats, seduce, 19 soldiers die, shouting:" down with Japan imperialism! long live the nation! " Ictus of times, fell to the enemy under the butcher's knife. He (she) for the liberation of the Chinese nation, the beauty of youthto the liberation cause of the Chinese nation, motherland cavity blood sprinkled on the ground. Zhong Jia DUN bloody battle, belongs to a group of Zhu Xi forces, two missions, Chen Qi, Zhu Jiemin Brigade Brigade suffered heavy casualties. Chinese Communist Party Member Xu, Xu Quansheng, head of three Wang Yulin and other sacrifices in the battle. Zhong Jia DUN battle casualties, Zhu Xi withdrew the remnants of more than 400 people back to Xiao Feng integration. Zhu Xi forces at thebattle of Zhong Jia DUN suffer a serious defeat, but实现目标利润销售量=(固定成本+目标利润),单位边际贡献实现目标利润销售额=(固定成本+目标利润),单位边际贡献率实现目标利润销售价格=单位变动成本+(固定成本+目标利润),销售量实现目标利润的固定成本=(销售价格-单位变动成本)x销售量-目标利润目标利润=预计资产平均占用额X投资报酬率经营杠杆系数=利润变动百分比,销售变动百分比经营杠杆系数=预计边际贡献,预计利润总额计划期利润百分比=销售变动百分比X经营杠杆系数成本无差别业务量=两方案固定成本之差,两方案变动成成本之差以P表示本金,F表示本金和利息之和,i表示利息,n表示存款年数按单利计算 F=P*(1+i*n)按复利计算 F=P*(1+i)n次方现值pv=终值FV*现值系数终值FV=现值PV*终值系数年金终值FVA=年金A*年金终值系数年金现值PVA=年金A*年金现值系数年金A=年金终值FVA,年金终值系数年金A=年金现值PVA,年现值系数净现金流量=现金流入量-现金流出量各年营业净现金流量=该年营业收入-该年付现成本-该年所得税各年营业净现金流量=该年税后净利润+该年折旧+该年摊销额 family 7 being killed there. Zhu Xi forces, hundreds of people were killed and 19 captured fighters of their respective Corps Youth pioneers, opening of a temple by the Japanese military in ocean a thick wire through the Palm of each hand,pulled a long, red with the blood of the Earth. The face of the enemy's power, captured 19 young men and women, none have ever been intimidated, no yield. Escort of the Japanese captain, kept shouting vicious "Zhu Xi forces, an enemy of the Imperial Army, big bad! Japan helps you build a new order in East Asia, you see, as long as you repent and regret, in favour of Japan-China goodwill, is overkill. "Enemy of 18 year old twin sisters are hypocritically surnamed Yao said:" our youth, a lot ofthings are waiting for you, how can you quickly leave the world. "In the face of enemy threats, seduce, 19 soldiers die, shouting:" down with Japan imperialism! long live the nation! " Ictus of times, fell to the enemy under the butcher's knife. He (she) for the liberation of the Chinese nation, the beauty of youth to the liberation cause of the Chinese nation, motherland cavity blood sprinkled on the ground. Zhong Jia DUN bloody battle, belongs to a group of Zhu Xi forces, two missions, Chen Qi, Zhu Jiemin Brigade Brigade suffered heavy casualties. Chinese Communist Party Member Xu, Xu Quansheng, head of three Wang Yulin and other sacrifices in the battle. Zhong Jia DUN battle casualties, Zhu Xi withdrew the remnants of more than 400 people back to Xiao Feng integration. Zhu Xi forces at the battle of Zhong Jia DUN suffer a serious defeat, but资本成本=[利息费用(1-所得税)],(筹资数额-筹资费用)加权平均成本=?(第i种资本本源所占比重X第i种资本本源筹资成本)回收期(pp)=原始投资总额,每年相等的净现金流量,,平均报酬率(ARR)=年平均净利润,初始投资额净现值(NPV)=经营期各年净现金流量的总现值-初始投资额的现值净现值(NPV)=经营期各年净现金流量的总现值-初始投资总额获利指数(现值指数PI)=经营期净现金流量的现值合计,初始投资额的现值合计年金现值系数PVIFA=初始投资额,每年相等的净现金流量(NCF)内部报酬率IRR=[(年金现值系数大-年金现值系数),(年金现值系数大-年金现值系数小)]X(r大-r小)+r小销售预算: 预计销售收入=预计销售量x预计销售单价生产预算: 预计销售量+预计期末产成品存货=预计可供销售量预计可供销售量-预计期初产成品存货=预计生产量直接材料预算: 预计材料消耗量+预计期末存货=需用量合计需用量合计-预计材料期初存货=预计材料采购量预计材料消耗量=预计生产量X单位产品材料耗用量直接人工成本预算: 预计生产量X单位产品直接人工小时=预计生产用人总工时预计用人总工时X小时工资率=预计的直接人工成本制造费用预算: 预计变动性制造费用+预计固定性制造费用=预计制造费用合计预计制造费用合计-预计费用摊销折旧等=预计需用现金支付的制造费用family 7 being killed there. Zhu Xi forces, hundreds of people werekilled and 19 captured fighters of their respective Corps Youth pioneers, opening of a temple by the Japanese military in ocean a thick wirethrough the Palm of each hand, pulled a long, red with the blood of the Earth. The face of the enemy's power, captured 19 young men and women, none have ever been intimidated, no yield. Escort of the Japanese captain, kept shouting vicious "Zhu Xi forces, an enemy of the Imperial Army, big bad! Japan helps you build a new order in East Asia, you see, as long as you repent and regret, in favour of Japan-China goodwill, is overkill. "Enemy of 18 year old twin sisters are hypocritically surnamed Yao said:" our youth, a lot of things are waiting for you, how can you quickly leave the world. "In the face of enemy threats, seduce, 19 soldiers die, shouting:" down with Japan imperialism! long live the nation! " Ictus of times, fell to the enemy under the butcher's knife. He (she) for the liberation of the Chinese nation, the beauty of youth to the liberation cause of the Chinese nation, motherland cavity blood sprinkled on the ground. Zhong Jia DUN bloody battle, belongs to a group of Zhu Xi forces, two missions, Chen Qi, Zhu Jiemin Brigade Brigade suffered heavy casualties. Chinese Communist Party Member Xu, Xu Quansheng, head of three Wang Yulin and other sacrifices in the battle. Zhong Jia DUN battle casualties, Zhu Xi withdrew the remnants of more than 400 people back to Xiao Feng integration. Zhu Xi forces at the battle of Zhong Jia DUN suffer a serious defeat, but预计变动制造费用=预计生产量X单位产品预订分配率现金预算: 期初现金余额+各项预算现金收入=当期筹资前可得到的现金合计当前可得到的现金合计=-现金预算现金支出=现金多余(不足)现金多余(不足)+现金筹集(运用)=期末现金余额直接材料标准成本=?(直接材料标准用量X直接材料标准价格)直接人工标准成本=直接人工标准工时X直接人工标准工资率直接人工标准成本=?(各项作业标准工时X相应的标准工资率)变动制造费用标准分配率=预计变动制造费用总额,变动制造费用分配基础(指标)预计总数量固定制造费用标准分配率=预算固定制造费用总额,固定制造费用分配基础(指标)预计总数量单位标准成本=直接材料标准成本+直接人工标准成本+变动制造费用标准成本+固定制造费用标准成本价格差异=实际用量X实际价格-实际用量X标准价格 =实际用量X(实际价格-标准价格)数量差异=实际用量X标准价格-标准用量X标准价格 =(实际用量-标准用量)X标准价格直接材料价格差异=材料实际用量X实际价格-材料实际用量X标准价格 =材料实际用量X(实际价格-标准价格)直接材料数量差异=材料实际用量X标准价格-材料标准用量X标准价格 =(材料实际用量-材料标准用量)X标准价格直接人工工资率差异=实际工时X实际工作率-实际工时X标准工资率 =实际工时X(实际工资率-标准工资率)直接人工效率差异=实际工时X标准工资率-标准工时X标准工资率 =标准工资率family 7 being killed there. Zhu Xi forces, hundreds of people were killed and 19 captured fighters of their respective Corps Youth pioneers, opening of a temple by the Japanese military in ocean a thick wirethrough the Palm of each hand, pulled a long, red with the blood of the Earth. The face of the enemy's power, captured 19 young men and women, none have ever been intimidated, no yield. Escort of the Japanese captain, kept shouting vicious "Zhu Xi forces, an enemy of the Imperial Army, big bad! Japan helps you build a new order in East Asia, you see, as long as you repent and regret, in favour of Japan-China goodwill, is overkill. "Enemy of 18 year old twin sisters are hypocritically surnamed Yao said:" our youth, a lot of things are waiting for you, how can you quickly leave the world. "In the face of enemy threats, seduce, 19 soldiers die, shouting:" down with Japan imperialism! long live the nation! " Ictus of times, fell to the enemy under the butcher's knife. He (she) for the liberation of the Chinese nation, the beauty of youth to the liberation cause of the Chinese nation, motherland cavity blood sprinkled on the ground. Zhong Jia DUN bloody battle, belongs to a group of Zhu Xi forces, two missions, Chen Qi, Zhu Jiemin Brigade Brigade suffered heavy casualties. Chinese Communist Party Member Xu, Xu Quansheng, head of three Wang Yulin and other sacrifices in the battle. Zhong Jia DUN battle casualties, Zhu Xi withdrew the remnants of more than 400 people back to Xiao Feng integration. Zhu Xi forces at the battle of Zhong Jia DUN suffer a serious defeat, butX(实际工时-标准工时)变动制造费用支出差异=(实际费用分配率-标准费用分配率)X分配基础实际用量变动制造费用效率差异=(分配基础实际用量-分陪基础标准用量)X标准费用分配率固定制造费用支出差异=固定费用实际发生总额-固定费用预算总额固定制造费用生产能力差异=固定制造费用预算总额-按实际工时总数和标准分配率计算的固定制造费用 =(分配基础预计用量-分配基础实际用量)X固定制造费用标准分配率固定制造费用效率差异=按实际工时数和标准分配率计算的固定制造费用-实际产量应分配的固定制造费用标准成本 = (分配基础实际用量-分配基础标准用量)X标准费用分配率预算成本节约额=预算成本-实际成本预算成本节约率=预算成本节约额,预算成本X100%分配边际贡献=分部销售收入-分部变动成本分部经理可控边际=分部边际贡献-分部经理人员可控的固定成本分部边际=分部经理可控边际-分部经理不可控的固定成本分部税前利润=分部边际-分配来的共同固定成本公司税前利润=?个分部税前利润投资报酬率=营业利润,营业资产投资报酬率=销售收入,营业资产X营业利润,销售收入 =资产周转率X销售利润率投资报酬率=销售收入,营业资产X成本费用,销售收入X营业利润,成本费用 =资产周转率X销售成本率X成本费用利润率剩余收益=营业利润-基本利润 =营业利润-营业资产X最低预期报酬率family 7 being killed there. Zhu Xi forces, hundreds of people were killed and 19 captured fighters of their respective Corps Youth pioneers,opening of a temple by the Japanese military in ocean a thick wire through the Palm of each hand, pulled a long, red with the blood of the Earth. The face of the enemy's power, captured 19 young men and women, none have ever been intimidated, no yield. Escort of the Japanese captain, kept shouting vicious "Zhu Xi forces, an enemy of the Imperial Army, big bad! Japan helps you build a new order in East Asia, you see, as long as you repent and regret, in favour of Japan-China goodwill, is overkill. "Enemy of 18 year old twin sisters are hypocritically surnamed Yao said:" our youth, a lot of things are waiting for you, how can you quickly leave the world. "In the face of enemy threats, seduce, 19 soldiers die, shouting:" down with Japan imperialism! long live the nation! " Ictus of times, fell to the enemy under the butcher's knife. He (she) for the liberation of the Chinese nation, the beauty of youth to the liberation cause of the Chinese nation, motherland cavity blood sprinkled on the ground. Zhong Jia DUN bloody battle, belongs to a group of Zhu Xi forces, two missions, Chen Qi, Zhu Jiemin Brigade Brigade suffered heavy casualties. Chinese Communist Party Member Xu, Xu Quansheng, head of three Wang Yulin and other sacrifices in the battle. Zhong Jia DUN battle casualties, Zhu Xi withdrew the remnants of more than 400 people back to Xiao Feng integration. Zhu Xi forces at the battle of Zhong Jia DUN suffer a serious defeat, but内部转让价格=单位变动成本+机会成本材料整理准备作业成本分配率=材料整理准备成本,材料整理数量产品生产周期=增值时间+非增值时间family 7 being killed there. Zhu Xi forces, hundreds of people were killed and 19 captured fighters of their respective Corps Youth pioneers, opening of a temple by the Japanese military in ocean a thick wire through the Palm of each hand, pulled a long, red with the blood of the Earth. The face of the enemy's power, captured 19 young men and women, none have ever been intimidated, no yield. Escort of the Japanese captain, kept shouting vicious "Zhu Xi forces, an enemy of the Imperial Army, big bad! Japan helps you build a new order in East Asia, you see, as long as you repent and regret, in favour of Japan-China goodwill, is overkill. "Enemy of 18 year old twin sisters are hypocritically surnamed Yao said:" our youth, a lot of things are waiting for you, how can you quickly leave the world. "In the face of enemy threats, seduce, 19 soldiers die, shouting:" down with Japan imperialism! long live the nation! " Ictus of times, fell to the enemy under the butcher's knife. He (she) for the liberation of the Chinese nation, the beauty of youthto the liberation cause of the Chinese nation, motherland cavity blood sprinkled on the ground. Zhong Jia DUN bloody battle, belongs to a group of Zhu Xi forces, two missions, Chen Qi, Zhu Jiemin Brigade Brigade suffered heavy casualties. Chinese Communist Party Member Xu, Xu Quansheng, head of three Wang Yulin and other sacrifices in the battle. Zhong Jia DUN battle casualties, Zhu Xi withdrew the remnants of more than 400 people back to Xiao Feng integration. Zhu Xi forces at thebattle of Zhong Jia DUN suffer a serious defeat, but。

《管理会计》课程公式汇总word资料14页

《管理会计》公式中央电大2010年秋启用教材第二章成本习性与变动成本法混合成本基本公式y = a + b•x (a固定成本总额 b单位变动成本)总成本固定成本变动成本 x业务量(总额)(总额)混合成本计算公式1、高低点法(必须掌握)计算顺序:先算b,再求a = y高-bx高或 a = y低-bx低2、回归直线法计算顺序:一般先求b,再求a,有时先求r。

三、变动成本法与完全成本法的区别变动成本法的基本原理P33理论前提:产品成本只应该包括变动生产成本,固定生产成本必须作为期间成本处理。

(一)完全成本法的损益确定程序(1)销售毛利的计算销售毛利=销售收入-销售成本其中销售成本=期初存货成本+本期生产成本-期末存货成本=可供销售的产品成本-期末存货成本 其中:存产制期末存货x x a b ⨯⎪⎪⎭⎫ ⎝⎛+=(2)利润的计算利润=销售毛利-销售和管理费用(含固定、变动销售与管理费用)(二)变动成本法的损益确定程序(1)边际贡献的计算边际贡献=销售收入-变动成本总额x b x p Tcm ⋅-⋅=其中:变动成本总额=变动成本计算法计算的销售成本+变动销售和管理费用=销售产品的变动生产成本+变动销售和管理费用 =销量×(单位变动生产成本+单位变动销售和管理费用)(2)利润的计算利润=边际贡献-固定成本总额a cmx P -=其中:固定成本总额=当期固定制造费用+当期固定销售和管理费用第三章 本量利分析一、利润的计算公式利润 = 销售收入- 总成本= 销售收入- (变动成本+固定成本) = 单价×销售量-单位变动成本×销售量-固定成本总额 = 销售量× (单价- 单位变动成本)- 固定成本二、贡献毛益又称边际贡献(contribution margin ,CM )1、贡献毛益总额()x b p bx px Tcm -=-=2、单位贡献毛益x x cm x bx px b p cm ⋅=-=-=或 贡献毛益率与变动成本率1、px bx px px cmx cmR -== 可导出:cmR px Tcm ⋅= cmR p cm ⋅= 2、1=+bR cmR cmR bR -=1 可导出:()cmR px bR px bx -=⋅=1三、保本销售量x0与保本销售额0y =px01、单一品种的保本分析2、多种产品保本销售额的计算(加权平均法)(1)算销售额比重 ()∑∑=⋅=px px px x p w i i i i(2)算综合加权贡献毛益率 ()∑∑⋅=i i i w cmR cmR w (3)算综合保本销售额 ∑∑=⋅cmR w ax p i 0(4)算各种产品的保本销售额()∑⋅=⋅iiwpxxp第四章经营预测一、销售预测1、算术平均法2、趋势移动平均法3、指数平滑法(掌握)二、成本预测高低点法三、利润预测利润预测的方法主要有本量利分析法、经营杠杆系数法、敏感性分析法和相关比率(销售利润率、销售成本利润率、利润增长百分率)分析法。

管理会计相关公式

管理会计相关公式一. 本量力分析公式1.CM=S-VC (边际贡献=销售收入—变动成本)CM=∏+F(边际贡献=净利润+固定成本)2.PCM=P-PVC (单位边际贡献=单位价格—单位变动成本)CM=PCM×Q(边际贡献=单位边际成本×销量)3.CMR=CM÷S (边际贡献率=边际贡献÷销售收入)PCMR=PCM÷P(单位边际贡献率=单位边际贡献÷单位价格)CMR=PCMR(边际贡献率=单位边际贡献率)4.损益平衡点:QB=F÷(P-PVC)=F÷PCMSB=QB×P=F×P÷(P-PVC) =F÷(PCM÷P) =F÷PCMR=F÷CMR5.MS=Q-QB(安全边际=实际(预期)销售量-损益平衡点销售量)二.成本差异分析1. AP、AQ分别表示实际价格和实际数量,SP、SQ分别表示标准价格和标准数量两差异法下:总差异=AP×AQ-SP×SQ价格差异=(AP-SP)×AQ数量差异=(AQ-SQ)×SP三差异法下:联合差异=(AP-SP)×(AQ-SQ)2.直接材料价格差异=实际数量×(实际价格-标准价格)直接材料数量差异=标准价格×(实际数量-标准数量)3.直接人工工资率差异=实际工时×(实际工资率-标准工资率)直接人工效率差异=标准工资率×(实际工时-标准工时)4.表动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)5.变动制造费用效率差异=变动制造费用标准分配率×(实际工时-标准工时)6.固定制造费用耗费差异=固定制造费用实际成本-固定制造费用预算成本固定制造费用能量差异=固定制造费用标准分配率×(生产能量-实际产量标准工时)7.固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率Welcome !!! 欢迎您的下载,资料仅供参考!。

《管理会计》公式总结

【管理会计】前三章公式总结1、历史成本分析法——高低点法设:最高业务量的成本函数为:y 1=a+bx 1(1)最低业务量的成本函数为:y 2=a+bx 2(2)(1)式-(2)式,得:y 1-y 2=b(x 1-x 2),可求出单位变动成本bb=(y 1-y 2)/(x 1-x 2)=高低点混合成本之差/高低点业务量之差将b 代入(1)式或(2)式,可求出固定成本a:a=y 1-bx 12、完全成本法的产品成本公式产品成本=直接材料+直接人工+全部制造费用(包括变动制造费用和固定制造费用)营业利润=销售收入-销售成本-营业费用3、变动成本法的产品成本公式产品成本=直接材料+直接人工+变动制造费用营业利润=销售收入-变动成本-固定成本4、营业利润差额计算公式营业利润差额=完全成本法的营业利润-变动成本法的营业利润营业利润差额=完全成本法期末存货吸收的固定制造费用-完全成本法期初存货吸收的固定制造费用营业利润差额=固定制造费用分配率×期末存货量-固定制造费用分配率×期初存货量5、利润计算公式利润=销售收入-变动成本-固定成本=销售价格×销售量-单位变动成本×销售量-固定成本=(销售价格-单位变动成本)×销售量-固定成本销售价格为p,销售量为x,固定成本总额为a,单位变动成本为b,利润为P 变量之间可用以下表达式:P=px-bx-a=(p-b)x-a6、边际贡献计算公式单位边际贡献(CM)=销售价格-单位变动成本=p-b边际贡献总额(T C M )=销售收入-变动成本=单位边际贡献×销售量=p x-b x =(p -b )x =C M ·x 根据基本公式,三个依存关系之间的关系可用公式:营业利润(P)=边际贡献-固定成本=TCM-a7、边际贡献率计算公式边际贡献率=边际贡献(TCM)÷销售收入(px)×100%边际贡献率=单位边际贡献(CM)÷销售价格(p)×100%8、变动成本率计算公式变动成本率=变动收入(bx)÷销售收入(px)×100%变动成本率=单位变动收入(b)÷销售价格(p)×100%9、边际贡献率和变动成本率之间的关系边际贡献率+变动成本率=1边际贡献率=1-变动成本率10、基本等式法计算盈亏平衡点因为利润P=(p-b)x-a,在盈亏平衡状态下P=0,因此(p-b)x-a=0,即:x=a ÷(p-b)盈亏平衡点销售量=固定成本÷(销售价格-单位变动成本)盈亏平衡点销售额=销售价格×盈亏平衡点销售量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利润=销售收入-变动成本总额-固定成本总额=销售价格X销售量-单位变动成本X销售量-固定成本=(销售价格-单位变动成本)X销售量-固定成本

单位边际贡献=销售价格-单位变动成本(p-b)

边际贡献(TCM)=销售收入-变动成本=单位边际贡献X销售量

营业利润=边际贡献-固定成本

边际贡献率=边际贡献/销售收入X100%=单位边际贡献/销售收入X100%

变动成本率=变动成本/销售收入X100%=单位变动成本/销售价格X100%

边际贡献率+变动成本率=1

边际贡献率=1-变动成本率

盈亏平衡点销售量=固定成本/(销售价格-单位变动成本)=固定成本/单位边际贡献盈亏平衡点销售额=销售价格X盈亏平衡点销售量

盈亏平衡点销售额=固定成本/边际贡献率

某种产品的销售比例=这种产品的销售收入/全部产品销售收入合计

加权平均边际贡献率=各种产品边际贡献合计/各种产品销售收入合计=∑(各种产品边际贡献率X各种产品销售比例)

综合盈亏平衡点销售额=固定成本/加权平均边际贡献率

某种产品盈亏平衡点销售额=综合盈亏平衡点销售额X该种产品销售比例

销售利润率=安全边际率X边际贡献率

安全边际=预算(或实际)销售量-盈亏平衡点销售量

安全边际=预算(或实际)销售额-盈亏平衡点销售额

安全边际率=安全边际量(额)/预算(或实际)销售量(额)

营业利润=安全边际(数量)X单位边际贡献

营业利润=安全边际(金额)X边际贡献率

实现目标利润销售量=(固定成本+目标利润)/单位边际贡献

实现目标利润销售额=(固定成本+目标利润)/单位边际贡献率

实现目标利润销售价格=单位变动成本+(固定成本+目标利润)/销售量实现目标利润的固定成本=(销售价格-单位变动成本)x销售量-目标利润目标利润=预计资产平均占用额X投资报酬率

经营杠杆系数=利润变动百分比/销售变动百分比

经营杠杆系数=预计边际贡献/预计利润总额

计划期利润百分比=销售变动百分比X经营杠杆系数

成本无差别业务量=两方案固定成本之差/两方案变动成成本之差

以P表示本金,F表示本金和利息之和,i表示利息,n表示存款年数

按单利计算F=P*(1+i*n)

按复利计算F=P*(1+i)n次方

现值pv=终值FV*现值系数

终值FV=现值PV*终值系数

年金终值FVA=年金A*年金终值系数

年金现值PVA=年金A*年金现值系数

年金A=年金终值FVA/年金终值系数

年金A=年金现值PVA/年现值系数

净现金流量=现金流入量-现金流出量

各年营业净现金流量=该年营业收入-该年付现成本-该年所得税

各年营业净现金流量=该年税后净利润+该年折旧+该年摊销额

资本成本=[利息费用(1-所得税)]/(筹资数额-筹资费用)

加权平均成本=∑(第i种资本本源所占比重X第i种资本本源筹资成本)

回收期(pp)=原始投资总额/每年相等的净现金流量

•

平均报酬率(ARR)=年平均净利润/初始投资额

净现值(NPV)=经营期各年净现金流量的总现值-初始投资额的现值

净现值(NPV)=经营期各年净现金流量的总现值-初始投资总额

获利指数(现值指数PI)=经营期净现金流量的现值合计/初始投资额的现值合计

年金现值系数PVIFA=初始投资额/每年相等的净现金流量(NCF)

内部报酬率IRR=[(年金现值系数大-年金现值系数)/(年金现值系数大-年金现值系

数小)]X(r大-r小)+r小

销售预算:预计销售收入=预计销售量x预计销售单价

生产预算:预计销售量+预计期末产成品存货=预计可供销售量预计可供销售量

-预计期初产成品存货=预计生产量

直接材料预算:预计材料消耗量+预计期末存货=需用量合计需用量合计-预计材

料期初存货=预计材料采购量

预计材料消耗量=预计生产量X单位产品材料耗用量

直接人工成本预算:预计生产量X单位产品直接人工小时=预计生产用人总工

时预计用人总工时X小时工资率=预计的直接人工成本

制造费用预算:预计变动性制造费用+预计固定性制造费用=预计制造费用合

计预计制造费用合计-预计费用摊销折旧等=预计需用现金支付的制造费用

预计变动制造费用=预计生产量X单位产品预订分配率

现金预算:期初现金余额+各项预算现金收入=当期筹资前可得到的现金合计

当前可得到的现金合计=-现金预算现金支出=现金多余(不足)

现金多余(不足)+现金筹集(运用)=期末现金余额

直接材料标准成本=∑(直接材料标准用量X直接材料标准价格)

直接人工标准成本=直接人工标准工时X直接人工标准工资率

直接人工标准成本=∑(各项作业标准工时X相应的标准工资率)

变动制造费用标准分配率=预计变动制造费用总额/变动制造费用分配基础(指标)预计总数量

固定制造费用标准分配率=预算固定制造费用总额/固定制造费用分配基础(指标)预计总数量

单位标准成本=直接材料标准成本+直接人工标准成本+变动制造费用标准成本+固定制造费用标准成本

价格差异=实际用量X实际价格-实际用量X标准价格=实际用量X(实际价格-标准价格)

数量差异=实际用量X标准价格-标准用量X标准价格=(实际用量-标准用量)X标准价格

直接材料价格差异=材料实际用量X实际价格-材料实际用量X标准价格=材料实际用量X(实际价格-标准价格)

直接材料数量差异=材料实际用量X标准价格-材料标准用量X标准价格=(材料实际用量-材料标准用量)X标准价格

直接人工工资率差异=实际工时X实际工作率-实际工时X标准工资率=实际工时X (实际工资率-标准工资率)

直接人工效率差异=实际工时X标准工资率-标准工时X标准工资率=标准工资率

X(实际工时-标准工时)

变动制造费用支出差异=(实际费用分配率-标准费用分配率)X分配基础实际用量

变动制造费用效率差异=(分配基础实际用量-分陪基础标准用量)X标准费用分配率

固定制造费用支出差异=固定费用实际发生总额-固定费用预算总额

固定制造费用生产能力差异=固定制造费用预算总额-按实际工时总数和标准分配率计算的固定制造费用=(分配基础预计用量-分配基础实际用量)X固定制造费用标准分配率

固定制造费用效率差异=按实际工时数和标准分配率计算的固定制造费用-实际产量应分配的固定制造费用标准成本= (分配基础实际用量-分配基础标准用量)X标准费用分配率

预算成本节约额=预算成本-实际成本

预算成本节约率=预算成本节约额/预算成本X100%

分配边际贡献=分部销售收入-分部变动成本

分部经理可控边际=分部边际贡献-分部经理人员可控的固定成本

分部边际=分部经理可控边际-分部经理不可控的固定成本

分部税前利润=分部边际-分配来的共同固定成本

公司税前利润=∑个分部税前利润

投资报酬率=营业利润/营业资产

投资报酬率=销售收入/营业资产X营业利润/销售收入=资产周转率X销售利润率

投资报酬率=销售收入/营业资产X成本费用/销售收入X营业利润/成本费用

=资产周转率X销售成本率X成本费用利润率

剩余收益=营业利润-基本利润=营业利润-营业资产X最低预期报酬率

内部转让价格=单位变动成本+机会成本

材料整理准备作业成本分配率=材料整理准备成本/材料整理数量产品生产周期=增值时间+非增值时间。