公务员行测资料分析技巧干货

行测资料分析快速解题技巧与练习

行测资料分析快速解题技巧与练习在公务员考试行政职业能力测验(简称行测)中,资料分析是一个重要的模块。

它主要考查考生对各种形式的数据资料进行综合理解与分析加工的能力。

要在这一部分取得高分,不仅需要掌握基本的统计知识和数学运算方法,还需要熟练运用一些快速解题技巧。

下面,我们就来详细探讨一下行测资料分析中的快速解题技巧,并通过一些练习题来加以巩固。

一、快速解题技巧1、阅读技巧快速浏览材料:在阅读资料时,先快速浏览材料的标题、图表名称、单位等关键信息,了解资料的主题和大致内容。

关注关键指标:重点关注与问题相关的指标数据,如增长率、比重、平均数等。

标记重要数据:对于关键数据和容易混淆的数据,可以用铅笔进行标记,以便在计算时能够快速找到。

2、计算技巧尾数法:当选项的尾数不同时,可以通过计算尾数来快速得出答案。

首数法:在计算除法时,可以先计算出商的首位数,从而快速排除错误选项。

估算法:对于一些复杂的计算,可以根据选项的差距,对数据进行适当的放大或缩小,估算出结果的范围。

特殊值法:将百分数转化为特殊分数,如25%=1/4,50%=1/2 等,可以简化计算。

3、分析技巧观察选项差距:在计算之前,先观察选项之间的差距大小。

如果差距较大,可以采用估算的方法;如果差距较小,则需要精确计算。

分析数据趋势:通过观察数据的增减变化趋势,判断答案的大致范围。

比较大小技巧:对于比较大小的题目,可以采用分子分母同乘或同除一个数的方法,将数据化为相同形式进行比较。

二、练习题【例 1】2019 年,某地区 GDP 为 5000 亿元,比上年增长 8%。

2018 年该地区 GDP 为多少亿元?A 462963B 475000C 480000D 487500【解析】首先,根据公式:基期量=现期量÷(1 +增长率),可得 2018 年该地区 GDP 为 5000÷(1 + 8%)≈5000÷108 ≈ 462963(亿元),故答案选 A。

国考行测资料分析高分技巧

国考行测资料分析高分技巧在国家公务员考试行测科目中,资料分析是一个重要的板块,也是很多考生重点攻克的对象。

要想在资料分析部分取得高分,不仅需要掌握相关的基础知识和运算技巧,还需要具备良好的阅读能力和答题策略。

下面,我将为大家分享一些实用的高分技巧。

一、扎实的基础知识首先,对于常见的统计术语和概念,如增长率、比重、平均数等,必须有清晰准确的理解。

这些术语是我们解读数据和进行计算的基础。

例如,增长率可以分为同比增长率和环比增长率,要清楚它们的计算方法和区别。

其次,要熟练掌握各种统计图表的特点和阅读方法,包括柱状图、折线图、扇形图等。

能够快速准确地从图表中提取关键信息,是提高答题速度的关键。

另外,对于一些重要的公式,如基期量、现期量、增长量、增长率之间的关系公式,以及比重、平均数的计算公式等,要做到烂熟于心,能够在看到题目时迅速反应并运用。

二、快速准确的阅读技巧在做资料分析题时,阅读材料是第一步,也是至关重要的一步。

要学会有针对性地阅读,先快速浏览材料的标题、图表的标题和注释等,了解材料的主题和大致内容。

然后,根据题目中的关键词,有重点地回到材料中寻找相关数据。

在阅读数据时,要注意数据的单位和时间范围,避免因为粗心而导致错误。

同时,要善于对材料进行分类和总结,将复杂的数据信息进行简化和整理,便于后续的计算和分析。

三、高效的计算技巧在资料分析中,计算往往是比较耗时的环节,因此掌握一些高效的计算技巧可以大大提高答题速度。

1、估算法当选项差距较大时,可以对数据进行适当的估算,忽略一些次要的数字,快速得出近似的结果。

例如,计算 12345÷125,可以将 12345 近似看作 12500,那么计算就变成了 12500÷125 = 100,与实际结果相差不大,且大大节省了计算时间。

2、直除法直除法是一种非常实用的计算方法,通过直接除以除数的首位数字来判断商的首位数字。

比如,计算 3456÷45,先看 34 除以 4 商 8 余 2,所以商的首位数字是 8。

国考行测资料分析答题技巧

国考行测资料分析答题技巧国考行测资料分析答题技巧资料分析是公务员行测考试的重要组成部分,下面是小编为大家推荐国考行测资料分析的内容,希望能够帮助到你,欢迎大家的阅读参考。

一、适当试题标记资料分析的一组材料,是由材料和5个试题组成,不像是其他部分那样,一个试题下面紧跟着4个选项,试题材料和题目的信息量并不是很大,只需要短暂地记忆试题即可,而资料分析由于材料的信息量很大,有些试题和材料相距比较远,所以我们在解答的时候,就要有意识地在材料中进行标记。

1、试题标记目的由于资料分析的材料,尤其是文字材料,信息量很大,而且有的试题和材料距离比较远,那此时如果我们不进行标记,就容易忘记或者记忆混乱而造成找出错误的数据,最终得到错误的答案。

对于信息量比较大的表格材料来说,由于表格的行、列比较多,如果我们不进行标记,那么很容易找错行或者列,从而找出错误的数据。

对于图形材料来说,由于数据比较凌乱,所以我们在解答的时候,倘若不进行任何标记,那就有可能会将这些数据“张冠李戴”。

总而言之,我们进行标记的目的,就是为了找准数据,那在实际操作中,如何进行标记呢?且看下面的讲解。

2、如何进行标记不论是文字材料,还是其他材料,我们在解题的时候,都是先看试题,然后根据试题的关键词来到材料中定位,找出关键句解答,所以在做标记的时候,可以从以下方面着手:(1)对于刚开始确定出来的关键词,我们就可进行标记,把关键词用圆圈圈住或者用直线标出;(2)然后返回到材料中寻找关键句,我们可以根据比较明显的“指标”进行跳跃性地阅读,从而找出关键句,并用直线勾画出关键句。

二、结合选项分析不论是资料分析,还是行测的其他部分,都是给出了4个选项,那这4个选项是凭空给出来的吗?当然不是,如果不是,那这几个选项在设置的时候,有什么特点,我们如何结合选项来解题呢?1、选项特点分析行测资料分析给出的4个选项,必然有一个是正确的,其余的要么是用来迷惑你的,要么就是正确答案附近的,用来打酱油,对应资料分析而言,一般来说选项的设置也有以下几个原则(当然说的是一些计算性试题中):一、正确选项,这个显然是必须有的;二、最大迷惑选项,如要求2005年的值,在选项中给出2006年的值;三、打酱油选项,这类选项一般都是和正确答案比较接近的选项,有时候会给我们的计算带来不小的麻烦。

公务员行测资料分析技巧干货

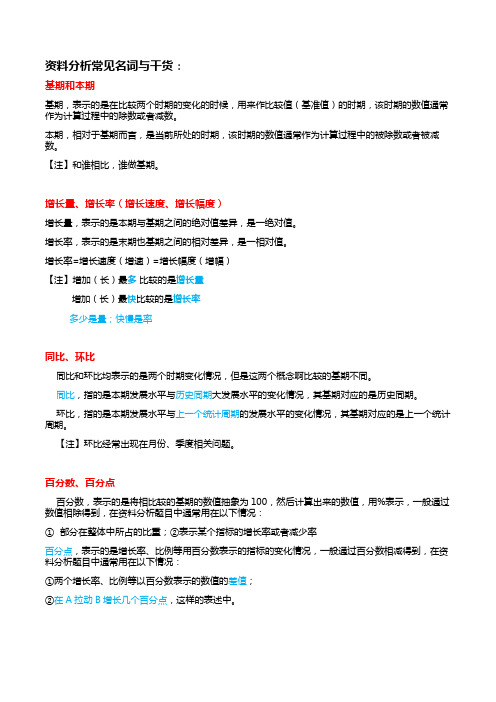

资料分析常见名词与干货:基期和本期基期,表示的是在比较两个时期的变化的时候,用来作比较值(基准值)的时期,该时期的数值通常作为计算过程中的除数或者减数。

本期,相对于基期而言,是当前所处的时期,该时期的数值通常作为计算过程中的被除数或者被减数。

【注】和谁相比,谁做基期。

增长量、增长率(增长速度、增长幅度)增长量,表示的是本期与基期之间的绝对值差异,是一绝对值。

增长率,表示的是末期也基期之间的相对差异,是一相对值。

增长率=增长速度(增速)=增长幅度(增幅)【注】增加(长)最多比较的是增长量增加(长)最快比较的是增长率多少是量;快慢是率同比、环比同比和环比均表示的是两个时期变化情况,但是这两个概念啊比较的基期不同。

同比,指的是本期发展水平与历史同期大发展水平的变化情况,其基期对应的是历史同期。

环比,指的是本期发展水平与上一个统计周期的发展水平的变化情况,其基期对应的是上一个统计周期。

【注】环比经常出现在月份、季度相关问题。

百分数、百分点百分数,表示的是将相比较的基期的数值抽象为100,然后计算出来的数值,用%表示,一般通过数值相除得到,在资料分析题目中通常用在以下情况:①部分在整体中所占的比重;②表示某个指标的增长率或者减少率百分点,表示的是增长率、比例等用百分数表示的指标的变化情况,一般通过百分数相减得到,在资料分析题目中通常用在以下情况:①两个增长率、比例等以百分数表示的数值的差值;②在A拉动B增长几个百分点,这样的表述中。

倍数、翻番倍数,指将对比的基数抽象为1,从而计算出的数值。

翻番,指数量的加倍,如:如果某指标是原来的2倍,则意味着翻了一番;是原来的4倍,则意味着翻了两番,以此类推。

所用的公式为:末期/基期=2N,即翻了N番。

【注】注意,“比XX多N倍”和“是XX的N倍”两种说法的区别。

比XX多N倍,说明是XX的N+1倍。

比重、比值、平均比重:某事物在整体中所占的分量,计算公式为比重=部分/整体*100%比值:两数相比所得的值。

公务员行测资料分析基础方法与速算技巧

公务员行测资料分析基础方法与速算技巧在公务员行测考试中,资料分析是一个重要的模块,它主要考查考生对各种数据资料的理解、分析和处理能力。

要在有限的时间内准确快速地完成资料分析题目,掌握基础方法和速算技巧是关键。

一、基础方法(一)读题读题是资料分析的第一步,要准确理解题目所问,明确需要从给定的资料中提取哪些信息。

在阅读题目时,要注意关键词,如时间、主体、数据类型等,以便快速定位所需数据。

(二)查找数据根据题目中的关键词和要求,在给定的资料中查找相应的数据。

资料通常包括图表、文字等形式,要熟悉各种资料的结构和特点,提高查找数据的效率。

(三)列式根据题目中的数据关系,列出正确的算式。

常见的运算包括加法、减法、乘法、除法,以及百分数、平均数、增长率等的计算。

(四)计算计算是资料分析的核心环节之一,但在行测考试中,并不需要进行精确计算,而是要通过一定的方法和技巧快速估算出结果。

二、速算技巧(一)尾数法当选项尾数不同时,可以通过计算算式的尾数来快速得出答案。

例如,计算 1234 + 5678,只需要计算 4 + 8 的尾数即可判断答案的尾数。

(二)首数法适用于除法运算,通过计算商的首位数字来快速排除错误选项。

比如计算 12345÷234,先计算 123÷23 得到首位数字。

(三)特征数字法将百分数转化为接近的分数,如 25% = 1/4,125% = 1/8 等,从而简化计算。

(四)有效数字法根据选项的差距,对数据进行取舍,保留有效数字进行计算。

(五)同位比较法在比较两个分数大小时,通过比较分子与分母的变化速度来判断大小。

三、实战应用我们通过一个具体的例子来看看如何运用这些方法和技巧。

【例题】2019 年,某地区的 GDP 为 12345 亿元,比上年增长了15%。

2018 年该地区的 GDP 是多少亿元?首先,读题明确要求计算 2018 年的 GDP,即基期量。

其次,查找数据找到 2019 年的 GDP 为 12345 亿元,增长率为 15%。

考公技巧如何应对行测资料分析题

考公技巧如何应对行测资料分析题行测资料分析题在公务员考试中占据很重要的位置,考生需要具备一定的分析能力和应对策略。

本文将为大家介绍一些应对行测资料分析题的技巧,帮助大家在考试中取得好成绩。

一、了解题型特点行测资料分析题通常给出一段文字材料,要求考生通过阅读理解并分析材料中的信息,然后回答问题或做出推断。

这类题目考察考生的阅读理解能力、分析能力和推断能力。

在备考过程中,要充分了解题型特点,熟悉考试所使用的题目形式。

二、仔细阅读材料在应对行测资料分析题时,首先要做的就是仔细阅读材料。

阅读时要注意细节,理解材料中的含义和观点。

可以使用划线、做笔记等方法帮助记忆和理解材料内容。

同时,要把握文章的中心思想和脉络,将重点注意力放在与问题相关的部分。

三、分析问题要点在回答问题或做推断时,要理解问题的要点。

问题通常会涉及材料中的关键信息或隐含意思,考生需要通过分析和推理才能得出正确答案。

首先要梳理问题的逻辑关系,弄清楚问题的要求。

然后根据材料中的信息进行推理和分析,找出与问题相关的线索。

最后根据推理和分析结果,给出符合题意的答案。

四、注重实操训练在备考过程中,考生需要注重实操训练,加强对行测资料分析题的练习。

可以选择一些真题进行模拟训练,熟悉题目的结构和解题思路,提高解题效率。

同时,要做好错题总结,找出自己的薄弱环节,并进行针对性的提高。

通过反复的训练和练习,可以逐渐掌握解题技巧,提高应对行测资料分析题的能力。

五、掌握时间分配在考试中,时间是非常重要的。

在应对行测资料分析题时,要合理掌握时间分配。

可以根据题目的难易程度和自己的实际情况,制定一个时间计划,确保每道题都有足够的时间去理解和分析。

如果遇到比较困难的题目,可以留下一定的时间进行回顾或推理。

合理的时间分配可以帮助考生提高解题效率,减少因时间不足而导致的失误。

综上所述,应对行测资料分析题需要考生具备良好的阅读理解能力、分析能力和推断能力。

在备考过程中,要熟悉题型特点,注重实操训练,并合理掌握时间分配。

公务员行测资料分析技巧干货

资料分析常见名词与干货:基期和本期基期,表示的是在比较两个时期的变化的时候,用来作比较值(基准值)的时期,该时期的数值通常作为计算过程中的除数或者减数。

本期,相对于基期而言,是当前所处的时期,该时期的数值通常作为计算过程中的被除数或者被减数。

【注】和谁相比,谁做基期。

增长量、增长率(增长速度、增长幅度)增长量,表示的是本期与基期之间的绝对值差异,是一绝对值。

增长率,表示的是末期也基期之间的相对差异,是一相对值。

增长率=增长速度(增速)=增长幅度(增幅)【注】增加(长)最多比较的是增长量增加(长)最快比较的是增长率多少是量;快慢是率同比、环比同比和环比均表示的是两个时期变化情况,但是这两个概念啊比较的基期不同。

同比,指的是本期发展水平与历史同期大发展水平的变化情况,其基期对应的是历史同期。

环比,指的是本期发展水平与上一个统计周期的发展水平的变化情况,其基期对应的是上一个统计周期。

【注】环比经常出现在月份、季度相关问题。

百分数、百分点百分数,表示的是将相比较的基期的数值抽象为100,然后计算出来的数值,用%表示,一般通过数值相除得到,在资料分析题目中通常用在以下情况:①部分在整体中所占的比重;②表示某个指标的增长率或者减少率百分点,表示的是增长率、比例等用百分数表示的指标的变化情况,一般通过百分数相减得到,在资料分析题目中通常用在以下情况:①两个增长率、比例等以百分数表示的数值的差值;②在A拉动B增长几个百分点,这样的表述中。

倍数、翻番倍数,指将对比的基数抽象为1,从而计算出的数值。

翻番,指数量的加倍,如:如果某指标是原来的2倍,则意味着翻了一番;是原来的4倍,则意味着翻了两番,以此类推。

所用的公式为:末期/基期=2N,即翻了N番。

【注】注意,“比XX多N倍”和“是XX的N倍”两种说法的区别。

比XX多N倍,说明是XX的N+1倍。

比重、比值、平均比重:某事物在整体中所占的分量,计算公式为比重=部分/整体*100%比值:两数相比所得的值。

公务员行测资料分析技巧干货

公务员行测资料分析技巧干货资料分析常见名词与干货:基期和本期基期,表示的是在比较两个时期的变化的时候,用来作比较值(基准值)的时期,该时期的数值通常作为计算过程中的除数或者减数。

本期,相对于基期而言,是当前所处的时期,该时期的数值通常作为计算过程中的被除数或者被减数。

【注】和谁相比,谁做基期。

增长量、增长率(增长速度、增长幅度)增长量,表示的是本期与基期之间的绝对值差异,是一绝对值。

增长率,表示的是末期也基期之间的相对差异,是一相对值。

增长率=增长速度(增速)=增长幅度(增幅)【注】增加(长)最多比较的是增长量增加(长)最快比较的是增长率多少是量;快慢是率同比、环比同比和环比均表示的是两个时期变化情况,但是这两个概念啊比较的基期不同。

同比,指的是本期发展水平与历史同期大发展水平的变化情况,其基期对应的是历史同期。

环比,指的是本期发展水平与上一个统计周期的发展水平的变化情况,其基期对应的是上一个统计周期。

【注】环比经常出现在月份、季度相关问题。

百分数、百分点百分数,表示的是将相比较的基期的数值抽象为100,然后计算出来的数值,用%表示,一般通过数值相除得到,在资料分析题目中通常用在以下情况:①部分在整体中所占的比重;②表示某个指标的增长率或者减少率百分点,表示的是增长率、比例等用百分数表示的指标的变化情况,一般通过百分数相减得到,在资料分析题目中通常用在以下情况:①两个增长率、比例等以百分数表示的数值的差值;②在A拉动B增长几个百分点,这样的表述中。

倍数、翻番倍数,指将对比的基数抽象为1,从而计算出的数值。

翻番,指数量的加倍,如:如果某指标是原来的2倍,则意味着翻了一番;是原来的4倍,则意味着翻了两番,以此类推。

所用的公式为:末期/基期=2N,即翻了N番。

【注】注意,“比XX多N倍”和“是XX的N倍”两种说法的区别。

比XX多N倍,说明是XX的N+1倍。

比重、比值、平均比重:某事物在整体中所占的分量,计算公式为比重=部分/整体*100%比值:两数相比所得的值。

公务员行测资料分析速算技巧总结

公务员行测资料分析速算技巧总结在公务员行测考试中,资料分析是一个重要的部分,但大量的数据和复杂的计算常常让考生感到头疼。

掌握一些有效的速算技巧,可以在保证准确率的前提下,大大提高解题速度,为考试赢得更多的时间。

下面就为大家总结一些实用的公务员行测资料分析速算技巧。

一、估算法估算法是资料分析中最常用的速算方法之一。

当选项差距较大时,我们可以对数据进行大致的估算,快速得出答案。

例如,计算 4567÷123,我们可以将 4567 近似看作 4800,将 123 近似看作 120,这样就可以快速算出 4800÷120 = 40,从而得出答案的大致范围。

在使用估算法时,要注意观察选项的差距,如果选项差距很小,估算可能会导致误差较大。

同时,要根据数据的特点进行合理的近似,尽量减少误差。

二、直除法直除法是通过直接相除来得出商的首位或前几位,从而确定答案的方法。

比如,计算 5678÷2345,直接用 5678 除以 2345,得出商的首位为 2,然后对比选项,就可以快速排除不符合的选项。

直除法适用于除数和被除数数字位数比较接近的情况,如果数字位数相差较大,可以先对数据进行适当的处理,如同时缩小相同的倍数。

三、截位法截位法是将数据进行截位简化计算。

可以分为截前几位和截后几位。

截前几位时,比如计算 34567×12%,可以将 34567 截为 35000,然后计算 35000×12% = 4200。

截后几位时,比如 45678÷1234,我们可以把 45678 截为 456,把1234 截为 12,计算 456÷12 = 38。

使用截位法时,要根据选项的精度和数据的特点来确定截位的位数,一般以能够简化计算且保证精度为准。

四、特殊值法特殊值法是将一些百分数、分数等转化为特殊的数值,从而简化计算。

例如,1/4 = 25%,1/8 = 125%,1/16 = 625%等。

公务员行测资料分析速算技巧

公务员行测资料分析速算技巧在公务员行测考试中,资料分析是一个重要的部分,它不仅需要我们对数据有准确的理解和把握,还要求我们能够在有限的时间内快速、准确地计算出结果。

下面就为大家介绍一些实用的速算技巧。

一、尾数法尾数法是指通过计算式子的尾数来确定答案的方法。

这种方法适用于选项尾数各不相同的加减法运算。

例如:计算 2345 + 5678 1234 的结果,我们只需要计算出这三个数的尾数 5 + 8 4 = 9,所以答案的尾数就是 9,从选项中选出尾数为 9 的选项即可。

二、首数法首数法是指在除法运算中,通过计算商的首位数字来确定答案的方法。

当选项的首位数字不同时,我们可以使用首数法。

比如:计算34567÷123,我们先计算 345÷123,首位商 2,所以答案的首位数字是 2,从选项中选择首位是 2 的选项。

三、特征数字法特征数字法是将百分数、分数等转化为特定的分数来简化计算。

例如:125%可以转化为 1/8,25%可以转化为 1/4,333%可以转化为 1/3 等。

当算式中出现这些数字时,我们将其转化为相应的分数进行计算。

比如计算 3456×125%,就可以转化为 3456×1/8 = 432。

四、有效数字法有效数字法是根据题目精度要求,对数字进行取舍后计算。

对于乘法运算,我们一般保留前两位有效数字进行计算。

取舍原则是:当第三位有效数字全为 0、1、2 时,全舍;当第三位有效数字全为 8、9 时,全进;其他情况,一进一舍,小数四舍五入,大数反向变化。

例如:计算 3456×5678,保留前两位有效数字,3456 可以近似为 35,5678 可以近似为 57,然后计算 35×57。

五、错位加减法对于形如 A×B /(1 + x%)的式子,我们可以使用错位加减法来简化计算。

比如:计算 345×115 /(1 + 15%),我们将 115 变成100,需要减去 15,那么 345 也要减去345×15% ≈ 52,式子就变成了(345 52)×100 = 293×100 = 29300。

省考行测考试资料分析题技巧

省考行测考试资料分析题技能公务员行测考试中,资料分析题属于“性价比”比较高的题目,不算难,分值高,考试的时候应当保证这部分能做完且全对,然后再给资料分析题提提速。

下面作者给大家带来关于省考行测考试资料分析题技能,期望会对大家的工作与学习有所帮助。

省考行测考试资料分析题技能第一,快速浏览材料。

拿到一则材料,特别是文字型材料,要利用5到10秒的时间快速浏览材料,分清材料结构,是总分结构、分总结构还是总分总结构,然后勾画出每段文字描写的主要对象。

如果遇见独段材料,则快速将材料分层,找出每层主要描写的对象。

其次,快速找准考点。

大致浏览完材料就赶忙回到题干中,通过题干信息,找准考点。

如显现“谁占谁的比重为多少?”那么肯定是求比重,然后再通过时间判定,是求现期比重还是基期比重。

一样主要是有两种,一种求的是量,一种求的是率。

我们可以从单位上去区分,量的单位是具体的实际量,例如吨,亿元,亿美元,千克,万公顷等,而率的单位是百分数,没有单位;还有一些题目是求倍数、比重、平均量的题目,这类题目的特点就很明显了;当然也还有比较类的,但是比较一样也是比较量或者是率之间的关系,所以这里就不拿出来单独讲授了。

然后,准肯定位材料。

通过题干信息,再回到材料中寻觅相应的数据。

一样资料分析中我们常见的考试材料有三种,文字型、表格型、图形(柱形、饼型、折线形),每一种材料都有自己的阅读方式。

文字型用快速阅读法先读材料(提示考生要特别注意关注年份、关键性名词)、而表格型、图形(柱形、饼型、折线形)可以直接看题目,但是注意表格型如果有备注时一定要看,在阅读进程中,对于关键性的要点,可以进行适当勾画。

最后,准确做出答案。

数据找到,直接代入相应的公式中,再利用之前很多运算方法,比如首数法、尾数法、有效数字法、错位加减法等,快速做出正确答案即可。

拓展:公务员行测考试心理学知识点第一组:晕轮效应:又称“光环效应”,属于心理学范畴,是指当认知者对一个人的某种特点形成好或坏的印象后,他还偏向于据此推论该人其他方面的特点。

【公务员】行测资料分析十大速算技巧

★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

行测资料分析快速解题技巧与练习

行测资料分析快速解题技巧与练习在公务员行测考试中,资料分析是一个重要的部分,它主要考查我们对各种数据资料的理解、分析和处理能力。

这一部分的题目通常数据较多、计算量较大,如果没有掌握一定的解题技巧,很容易花费大量时间却得不到理想的分数。

接下来,我将为大家分享一些行测资料分析的快速解题技巧,并结合一些练习题来帮助大家更好地掌握。

一、快速解题技巧1、阅读材料有技巧先略读材料:快速浏览材料的结构和主要内容,了解所涉及的统计指标、时间范围和数据类型。

标注关键信息:对于重要的时间、数据范围、关键词等进行标注,方便后续查找和使用。

2、分析题目抓关键明确所求:读懂题目,确定要求的是增长率、增长量、比重、平均数等具体指标。

提取关键数据:根据题目要求,从材料中准确提取相关数据。

3、计算方法要灵活估算法:适用于选项差距较大的题目,通过对数据进行粗略估算得出答案。

直除法:将除法运算转化为直除,快速比较商的首位或前两位来确定答案。

特殊值法:记住一些常见的特殊值,如 1/2 = 50%,1/3 ≈ 333%,1/4 = 25%等,将复杂计算转化为简单计算。

4、选项分析有窍门先看选项差距:差距大则大胆估算,差距小则精确计算。

排除法:根据题目特点和数据性质,先排除明显错误的选项,缩小选择范围。

二、练习题与解析【例 1】2019 年,某地区的 GDP 为 5000 亿元,2018 年为 4000 亿元,求 2019 年该地区 GDP 的增长率。

A 20%B 25%C 30%D 35%解题思路:增长率=(现期量基期量)÷基期量 × 100%,即(5000 4000)÷ 4000 × 100% = 25%,答案选 B。

【例 2】2020 年,某企业的营业收入为 800 万元,营业成本为 500 万元,求该企业的毛利率。

A 375%B 30%C 25%D 20%解题思路:毛利率=(营业收入营业成本)÷营业收入 × 100%,即(800 500)÷ 800 × 100% = 375%,答案选 A。

行测资料分析快速解题技巧与练习

行测资料分析快速解题技巧与练习在公务员行测考试中,资料分析是一个重要的部分,它主要考查考生对各种数据资料的理解、分析和处理能力。

要在有限的时间内准确完成资料分析题目,掌握一些快速解题技巧是至关重要的。

接下来,我们就一起来探讨一下行测资料分析中的快速解题技巧,并通过一些练习来加以巩固。

一、快速解题技巧1、阅读技巧先略读材料:在开始答题之前,快速浏览材料的结构和主题,了解所涉及的数据类型和大致内容。

关注关键信息:重点关注材料中的时间、统计指标、数据单位等关键信息,便于在答题时快速定位所需数据。

2、数据处理技巧尾数法:当选项尾数不同时,可通过计算尾数来快速得出答案。

首数法:适用于除法运算,通过计算首位数字来快速判断选项。

特征数字法:将百分数转化为分数,简化计算。

例如,将 25%视为1/4,50%视为 1/2 等。

3、估算技巧截位法:对数据进行截位处理,减少计算量。

可以根据选项差距和数据特点选择截位的位数。

放缩法:在计算过程中,适当放大或缩小数据,以快速判断结果的范围。

4、分析选项技巧排除法:通过分析选项之间的差异和逻辑关系,排除明显错误的选项,提高答题效率。

特殊值法:代入特殊值进行计算和比较,快速判断选项的正确性。

二、练习题目及解析【例题 1】2019 年,某地区粮食产量为 12345 万吨,比上年增长56%。

上年该地区粮食产量为多少万吨?A 11691B 11782C 11856D 11928【解题思路】本题考查基期量的计算。

基期量=现期量÷(1 +增长率),列式为:12345÷(1 +56%)≈12345÷1056。

可以使用首数法,12345÷1056 的首位数字约为 11,排除 C、D 选项。

然后计算12345÷1056 ≈ 11691,故选 A 选项。

【例题 2】2020 年,某企业销售额为 5678 万元,同比增长 18%,利润为 890 万元,同比增长 25%。

公务员考试中的资料分析题解题技巧有哪些

公务员考试中的资料分析题解题技巧有哪些在公务员考试中,资料分析题是一个重要的组成部分,具有题量大、分值高的特点。

掌握有效的解题技巧对于在这一模块取得高分至关重要。

下面,我们就来详细探讨一下公务员考试中资料分析题的解题技巧。

一、阅读材料在开始解题之前,仔细阅读材料是关键的第一步。

首先,要快速浏览材料的标题、图表的表头、注释等信息,了解材料的主题和大致内容。

其次,关注材料中的时间、统计指标和数据单位等重要元素,避免在解题过程中因疏忽而出错。

对于文字材料,要学会抓关键词和关键句,快速理清段落之间的逻辑关系。

对于图表材料,要注意坐标轴的含义、数据的趋势和变化规律。

二、分析题目认真审题是正确解题的前提。

首先,明确题目所要求的是计算具体数值、比较大小还是判断趋势等。

其次,注意题目中的时间范围和限定条件,确保所选用的数据与题目要求相符。

对于复杂的题目,可以将其分解为几个简单的小问题,逐步进行分析和解答。

三、熟练运用计算公式资料分析题中常用的计算公式包括增长率、增长量、比重、平均数等。

熟练掌握这些公式及其变形是解题的基础。

例如,增长率=(现期量基期量)÷基期量;增长量=现期量基期量。

在实际解题中,要根据题目所给的数据灵活选择合适的公式,提高解题效率。

四、巧用估算和速算方法为了在有限的时间内完成大量的计算,估算和速算方法必不可少。

(一)尾数法:当选项的尾数不同时,可以通过计算尾数来快速得出答案。

(二)首数法:在计算除法时,只计算出商的前几位数字,从而快速确定选项。

(三)特征数字法:将百分数转化为分数,如 25% = 1/4,50% =1/2 等,简化计算。

(四)有效数字法:根据题目精度要求,对数字进行取舍,保留有效数字进行计算。

五、对比选项有时候,不需要进行精确计算,通过对比选项的差异就能快速排除错误选项。

例如,当选项差距较大时,可以采用估算的方法;当选项差距较小时,则需要更加精确的计算。

六、注意陷阱资料分析题中常常设置一些陷阱,需要考生保持警惕。

行测资料分析快速解题技巧与练习

行测资料分析快速解题技巧与练习在公务员考试的行政职业能力测验(简称“行测”)中,资料分析是一个重要的模块。

它主要考查考生对各种形式的资料(如文字、图表、数据等)的理解、分析和处理能力。

这部分题目通常信息量较大,数据繁多,如果没有掌握有效的解题技巧,很容易在这部分花费过多时间,从而影响整个考试的进度和成绩。

下面,我们就来一起探讨一下行测资料分析的快速解题技巧,并通过一些练习题来加以巩固。

一、快速解题技巧1、快速浏览材料在开始做题之前,先快速浏览一下给定的材料,了解其主要内容和结构。

注意材料中的关键信息,如时间、数据单位、统计指标等,为后续解题做好准备。

2、识别题型资料分析的题型通常包括计算类、比较类、综合分析类等。

在阅读题目时,要迅速判断出题型,以便采用相应的解题方法。

3、巧用估算和简化计算在计算过程中,不必追求精确计算,而是要善于运用估算和简化计算的方法。

例如,对于除法运算,可以将除数或被除数近似地转化为整十、整百的数,以方便计算。

同时,要注意结合选项,有时候通过简单的估算就可以排除错误选项。

4、观察数据特点在面对数据时,要善于观察其特点。

例如,若数据呈现倍数关系、分数关系或等差数列等,就可以利用这些特点进行快速计算。

5、掌握常用公式熟练掌握资料分析中常用的公式,如增长率、比重、平均数等的计算公式,可以大大提高解题速度。

6、重视选项分析很多时候,通过对选项的分析可以快速得出答案。

比如,选项差距较大时,可以采用较为粗略的估算;选项之间存在明显的倍数关系或大小关系时,可以据此进行判断和排除。

二、练习题【例 1】2019 年,某地区的 GDP 为 5000 亿元,比上年增长了 10%。

2018 年该地区的 GDP 是多少亿元?A 4500B 4545C 4000D 4400【解题思路】这是一道计算基期量的题目。

已知现期量为 5000 亿元,增长率为 10%,则基期量=现期量÷(1 +增长率)= 5000÷(1+ 10%)≈ 5000÷11 ≈ 4545(亿元),答案选择 B 选项。

国考行测资料分析高分技巧

国考行测资料分析高分技巧在国家公务员考试中,行测的资料分析部分是非常重要的一个模块。

它不仅题量大,而且分值较高,是我们在考试中取得高分的关键之一。

然而,很多考生在面对这部分内容时,往往感到头疼,觉得数据繁多、计算复杂,难以在有限的时间内准确地完成题目。

那么,如何才能在国考行测的资料分析中取得高分呢?下面我将为大家分享一些实用的技巧。

一、掌握基本概念和公式要想做好资料分析,首先必须熟练掌握各种基本概念和公式。

比如,增长率、增长量、比重、平均数等等。

只有清楚地理解这些概念的含义和计算公式,才能在看到题目时迅速找到解题的思路。

例如,增长率的计算公式是:增长率=(现期量基期量)÷基期量 × 100%;增长量的计算公式是:增长量=现期量基期量。

对于比重,我们要知道比重=部分量÷整体量 × 100%。

而平均数则是总量÷份数。

在学习这些概念和公式时,不能死记硬背,要通过大量的练习题来加深理解和记忆,做到能够灵活运用。

二、快速准确地查找数据资料分析题中的数据通常都很多,而且比较分散。

因此,快速准确地查找数据是解题的关键之一。

在阅读材料时,要先快速浏览一下材料的结构和主要内容,了解数据的分布情况。

一般来说,资料分析的材料主要有文字型、图表型和综合型三种。

对于文字型材料,要重点关注段落的开头和结尾,以及一些标志性的词语,如“其中”“占比”等,这些地方往往会包含关键信息。

对于图表型材料,要注意图表的标题、横纵坐标、单位以及注释等。

在查找数据时,要细心认真,避免看错行或找错数据。

三、学会估算和简化计算在资料分析中,很多计算都不需要精确计算,只要能够估算出大致的结果就可以了。

因此,我们要学会运用一些估算和简化计算的方法,提高计算的速度和准确性。

比如,在计算除法时,可以将除数和被除数同时乘以或除以一个相同的数,使计算变得简单。

或者利用首数法、尾数法、特征数字法等方法来快速得出答案。

国考行测资料分析高分技巧

国考行测资料分析高分技巧在国家公务员考试行测中,资料分析是一个重要的模块,也是很多考生想要攻克以取得高分的部分。

要在这一模块取得高分,不仅需要掌握基本的知识点,还需要运用一些有效的技巧和策略。

首先,我们要明确资料分析的特点。

资料分析的材料通常包括文字、图表、表格等形式,内容涵盖经济、人口、资源等多个领域。

题目主要考查对数据的查找、计算和分析能力。

一、扎实的基础知识是关键1、熟悉统计术语要熟练掌握诸如增长率、比重、倍数、平均数等常见的统计术语,明确它们的定义和计算方法。

比如,增长率的计算就有多种方式,包括同比增长率、环比增长率等。

2、掌握基本公式像增长量=现期量基期量,增长率=增长量÷基期量×100%,比重=部分量÷整体量×100%等这些公式,必须牢记于心,能够在看到题目时迅速反应出应该运用哪个公式。

二、高效的阅读方法1、略读材料在拿到资料分析的题目时,不要急于去看具体的数据,而是先快速浏览材料的结构和主要内容。

了解材料所涉及的主题、时间范围以及各部分的大致关系。

2、标记关键信息在阅读过程中,对于关键的时间、指标和段落结构进行标记,以便在后续做题时能够快速定位所需数据。

比如,不同年份的数据可以用不同的符号标记,不同类别的指标用不同的颜色笔进行区分。

三、准确的数据查找能力1、按照题目顺序查找通常情况下,题目顺序与材料的信息呈现顺序是相对应的,按照顺序查找数据可以提高效率,减少混乱。

2、注意数据的单位和范围有时候,题目中的数据单位可能会发生变化,或者数据的范围有所限定,一定要仔细看清,避免因为粗心导致错误。

四、巧妙的计算技巧1、尾数法当选项的尾数不同时,可以通过计算尾数来快速得出答案。

例如,计算加法或减法时,只计算尾数就能排除错误选项。

2、首数法在计算除法时,如果选项的首位数字不同,可以通过计算首位数字来确定答案。

3、特征数字法将百分数转化为接近的分数,如 25%=1/4,125%=1/8 等,能大大简化计算。

国考行测资料分析高分技巧

国考行测资料分析高分技巧在国家公务员考试中,行政职业能力测验(简称“行测”)是必考科目之一,而资料分析则是行测中的重要组成部分。

资料分析主要考查考生对各种形式的文字、图表等资料的综合理解与分析加工能力。

要在这一模块取得高分,需要掌握一些有效的技巧和方法。

一、熟悉题型与考点首先,了解资料分析常见的题型和考点是至关重要的。

常见的题型包括文字型资料、图表型资料(如柱状图、折线图、饼状图等)和综合型资料。

考点主要涵盖增长率、增长量、比重、平均数等。

对于增长率,要熟练掌握其计算公式,如:增长率=(现期量基期量)÷基期量 × 100%。

增长量的计算则要明确其与增长率的关系,以及相应的公式。

比重问题中,要清楚部分与整体的关系,以及如何通过已知条件求出比重或者根据比重求出部分或整体的值。

平均数的计算也有特定的公式和方法,需要准确把握。

二、快速准确阅读资料在考场上,时间非常宝贵,因此快速而准确地阅读资料是取得高分的基础。

拿到资料后,不要急于看问题,而是先快速浏览资料的结构和主要内容。

对于文字型资料,要关注段落的首句和尾句,以及一些标志性的词汇,如“其中”“但是”等,这些往往能够帮助我们快速理清段落之间的逻辑关系。

同时,对一些关键的数据要做好标记,比如年份、数据的名称等。

对于图表型资料,要先看清图表的标题、坐标轴的含义、单位以及图例等。

这样可以在最短的时间内了解图表所表达的主要内容,为后续的解题提供便利。

三、掌握速算技巧在资料分析中,计算量往往较大,如果采用常规的计算方法,不仅耗时而且容易出错。

因此,掌握一些速算技巧是必不可少的。

比如,估算法。

当选项差距较大时,可以对数据进行大胆的估算,以减少计算量。

直除法也是常用的技巧,通过直接相除得到首位数字来判断答案。

此外,还有特殊值法,记住一些常用的特殊值,如 1/2 =05,1/3 ≈ 033,1/4 = 025 等,可以将复杂的计算转化为简单的计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资料分析常见名词与干货:基期和本期基期,表示的是在比较两个时期的变化的时候,用来作比较值(基准值)的时期,该时期的数值通常作为计算过程中的除数或者减数。

本期,相对于基期而言,是当前所处的时期,该时期的数值通常作为计算过程中的被除数或者被减数。

【注】和谁相比,谁做基期。

增长量、增长率(增长速度、增长幅度)增长量,表示的是本期与基期之间的绝对值差异,是一绝对值。

增长率,表示的是末期也基期之间的相对差异,是一相对值。

增长率=增长速度(增速)=增长幅度(增幅)【注】增加(长)最多比较的是增长量增加(长)最快比较的是增长率多少是量;快慢是率同比、环比同比和环比均表示的是两个时期变化情况,但是这两个概念啊比较的基期不同。

同比,指的是本期发展水平与历史同期大发展水平的变化情况,其基期对应的是历史同期。

环比,指的是本期发展水平与上一个统计周期的发展水平的变化情况,其基期对应的是上一个统计周期。

【注】环比经常出现在月份、季度相关问题。

百分数、百分点百分数,表示的是将相比较的基期的数值抽象为100,然后计算出来的数值,用%表示,一般通过数值相除得到,在资料分析题目中通常用在以下情况:①部分在整体中所占的比重;②表示某个指标的增长率或者减少率百分点,表示的是增长率、比例等用百分数表示的指标的变化情况,一般通过百分数相减得到,在资料分析题目中通常用在以下情况:①两个增长率、比例等以百分数表示的数值的差值;②在A拉动B增长几个百分点,这样的表述中。

倍数、翻番倍数,指将对比的基数抽象为1,从而计算出的数值。

翻番,指数量的加倍,如:如果某指标是原来的2倍,则意味着翻了一番;是原来的4倍,则意味着翻了两番,以此类推。

所用的公式为:末期/基期=2N,即翻了N番。

【注】注意,“比XX多N倍”和“是XX的N倍”两种说法的区别。

比XX多N倍,说明是XX的N+1倍。

比重、比值、平均比重:某事物在整体中所占的分量,计算公式为比重=部分/整体*100%比值:两数相比所得的值。

平均:将总量分成若干份,例如:人均消费=总消费/总人数【注】题目中出现“占”字时,考察的是比重的问题。

产业增加值产业增加值:该行业在周期内(一般以年计)比上个清算周期的增长值。

该描述为固有名词,为本期量,切忌与增长量混淆。

资料分析的做题顺序总的来说,要先看问题,后看材料,让问题引领我们去了解材料。

具体顺序:看资料首句(图表标题),确定材料时间—--从问题入手—--分析问题--—选取关键字—---回到原文寻找关键字所在语段------圈出所给数据------根据问题进行分析计算挑选关键词原则:简略、特别(英文缩写,带有“”等等)四则运算计算常用技巧解决加减法之尾数法和高位叠加法技巧解读:尾数法与按位叠加法均适用于多个数求和求差的题型,但两种方法又有不同,适用题型如下:尾数法:精确求和按位叠加:估算多个数总和适用计算:加法和减法解决减法之整数基准值法技巧解读:三位数减法,我们可以插入一个整百数的基准值,用被减数减去基准值,基准值减去减数,再求和即可。

分类举例说明:第一类大大减小小:如546-132,(500-100)+(46-32)=414第二类大小减大小:,546-463,(500-500)+46+(100-63)=83解题思路:第一大类为被减数的百位和十位均大于减数,直接分别做差求和即可第二大类为被减数的百位大,十位小,则百位相减(减数的百位+100),再加上被减数的十个位和(100-减数的十个位即可)适用计算:减法解决乘除法之拆分法技巧解读:除法拆分:所有的除法均可用拆分,拆分的本质是对直除进行优化。

在做多位数相除时,只保留前三位即可。

拆分法的分母可以写成偶数形式,便于计算。

拆分法不是估算,而是把误差逐渐减少趋向于零的过程,根据选项设置,确定过程何时结束。

针对一个除法,我们可以将分子拆分成几部分,分别计算,通过逐步分析,从而得出结果。

【注】有时我们可以利用盐水浓度的思想,将分子分母同时拆分以判断大小。

乘法拆分:如果乘法中的一个乘数可以拆分成两个常见数值(1%,5%,10%,50%)可以拆开相乘再相加。

适用计算:乘法和除法除法拆分步骤:如果分子接近分母,可用一减去;如果分子大于50%,先拆50%;如果分子小于50%,可用50%减去;如果分子很小,可以拆分10%;拆分常用数值:1%,5%,10%,50%,1/3,1/4,2/3等解决乘法之分小互换法技巧解读:如果做乘法时吗,有个乘数可以近似的转化成我们熟悉的分数,那就可以转化成分数后在进行计算。

选项如果没有10与100这种的关系,我们就不需要考虑位数(9.52, 95.2,95200)适用计算:乘法一般常见分数:500=1/2, 333=1/3, 250=1/4, 167=1/6,143=1/7, 125=1/8, 111=1/9, 666=2/3高频考点之ABRX类相关问题ABRX类问题整体概述在统计数据时,我们不仅要知道数据的绝对量,还要知道本期数据与之前数据的相对关系,如增长率,增长量等,此类问题在资料分析模块出题比重最大,是学习的重中之重。

称前期为A,本期为B,增长率为R,增长量为X。

ABRX类问题分类如下:①求增量X ②求增长率R ③求前期量A④求前期差值求X(增长量)及415分数法415份数法技巧解读当增长率R接近某个我们熟悉的分数时,我们往往可以将已知小数转化成分数进行计算,以求得变化量、基期量等,这一方法在ABRX类问题中非常适用,也是广大考生最熟悉的计算技巧。

415分数法的核心是将数量关系转化为比例分数关系。

我们可通过增长率找到前期、变化量、本期的份数关系,之后根据一份的大小求得未知数据。

最适用题型:求变化量、求前期、多步计算求前期常用份数:50%=1/2, 33.3%=1/3, 25%=1/4, 40%=2/5 16.7%=1/614.3%=1/7, 28.6%=2/7, 42.9%=3/7, 12.5%=1/8, 11.1%=1/9【注】牢记常用分数对应小数并在选项差距足够安全时,大胆估算。

份数关系:以25%为例:当增长率为25%时我们可以将基期看成四份,变化量看成是一份,则本期为五份,即,415份数法的由来。

如果增长率等于分数a/b,则去年为b份,变化量为a份,今年为a+b份。

【注】变化率有正有负,下降时,变化量a为负数。

求增量最适用解题思路和技巧当增长率大于10%并靠近某个分数时,可以选用415份数法;当增长率小于10%时,可以选择用假设法;当增长率非常小(一般为小于5%),并且选项的差距很大,我们可以用B*R来求得X。

求R(增长率)的三种形式增长率的三种常见的考察方式① 年增长率:已知条件为本期和基期求R,则可用R=X/A求解;② 隔年增长率:已知条件为两年的增长率R1和R2,求两年增长率R,可用R=R1+R2+R1R2求解。

(例如,14年增长率为R1,13年增长率为R2,则14年较12年增长率为R1+R2+R1R2)③ 比值增长率:比值增长率指的是本期比前期增长的情况,但如果本期和前期均为一个比值(A、B),此类增长率即为比值的增长率问题。

比值增长率的特殊说明比值的增长率问题在考试中经常出现,是极具区分度的一类问题,此类问题的难点在于如何识别此类问题。

题型特点:绝大多数此类问题考察的均为平均值的增长率,所以,在问题中看到“人均”、“单位面积”、“增长率”字样,就需要思考是否为此类问题。

公式推导:假设总消费为A(增长率为R1),人数为B(增长率为R2),那么本期人均消费可表示为A/B,前期人均消费表示为{A/(1+R1)} / {B/(1+R2)} =A(1+R2)/ B (1+R1),则人均消费的增长率可表示为:{A/B} / {A(1+R2) / B(1+R1)}-1=R1-R2 / 1+R2可见,比值的增长率和比值的各部分的量无关,结果只和分子分母的增长率有关。

花生原创比值增长率公式:比值增长率=R1-R2/1+R2可代入的求A(前期)最常见考法与思路① 已知条件为本期和增长率前期,则可直接代入。

② 已知条件为本期和两个增长率求前期的前期,可先计算两年增长率R再代入。

求A1-A2(前期差值)最适用解题思路和技巧① 追击思想,根据今年的差距和两者的增量情况,判断前期的差距(例如今年姚明较潘长江高50公分,今年姚明身高增长量比潘长江的大,则说明差距被拉大了,去年两人身高差距不足50公分);② 根据415份数法、假设法大概估计两个前期,在根据选项进行判断。

高频考点之比重类相关问题比重类问题整体概述由一段话进入到比重类问题:“2010年某省经济运行高开稳走、持续向好,综合实力明显增强,经初步核算,全省实现地区生产总值40903.3亿元,增长了12.6%。

其中,第一、二、三、产业增加值分别达到2539.6亿元、21753.9亿元和16609.8亿元,分别增长4.3%、13.0%和13.1%。

”在资料分析模块所给材料中,“整体(变化率)---各部分(变化率)”这样的表述非常常见,针对整体与各部分在两年间的不同变化,可以设计多种比重类问题。

例如1.2010年该省第一产业增加值占地区生产总值的比重为?-------本期比重。

2.2009年该省第二产业增加值占地区生产总值的比重为?----------前期比重。

3.与2009年相比,该省三大产业增加值所占比重有何变化?--------比重变化趋势。

4.2010年该省第一产业增加值所占比重为2009年的多少倍?------比重比(或称比值的增长率)5.2010年该省第一产业增加值占地区总值的比重比2009年降低多少个百分点-----比重差。

比重类问题时近年来公务员考试中资料分析模块常出现的问题,在近三年国考中比重可达到25%;这一高频考点,是复习重中之重,不仅要学会解题方法,更要了解比重类问题的问法,在考试中更快捷的识别出来。

比重类分类如下:单期比重:本期比重;前期比重两期比重:变化趋势;比重差单期比重之本期比重:计算本期比重,关键在于掌握好部分、比重、整体三者的关系。

所有公式:比重=部分/整体;部分=整体*比重;整体=部分/比重题型特点:如果问题问的是今年的某个数据时多少(注意:材料时间和问题材料时间一样,往往和本期比重有关),往往都是考的本期比重,根据部分、比重、整体的公式求解。

适用技巧:拆分法单期比重之前期比重花生原创公式:前期比重=本期比重 *(整体增长率+1/部分增长率+1)记忆口诀:前期比重等于本期比重乘以增长率反过来【注】前期平均值、前期倍数关系也是前期比重两期比重变化之比重趋势最常见考法与解题思路:比重类问题中,经常会需要判断两年的比重(包含比值)的关系,也就是我们说的定性的分析比重问题,可以根据分子分母变化率的不同来判断比重的变化趋势。