2020年(财务分析)财务管理案例分析库四川长虹深康佳财务状况分析

财务管理案例分析之一四川长虹、深康佳财务状况分析PPT文档54页

5、教导儿童服从真理、服从集体,养 成儿童 自觉的 纪律性 ,这是 儿童道 德教育 最重要 的部分 。—— 陈鹤琴

66、节制使快乐增加并使享受加强。 ——德 谟克利 特 67、今天应做的事没有做,明天再早也 是耽误 了。——裴斯 泰洛齐 68、决定一个人的一生,以及整个命运 的,只 是一瞬 之间。 ——歌 德 69、懒人无法享受休息之乐。——拉布 克 70、浪费时间是一桩大罪过。——卢梭

财务管理案例分析之一四川长虹、深 康佳财务状况分析

1、纪律是管理关系的形式。——阿法 纳西耶 夫 2、改革如果不讲纪பைடு நூலகம்,就难以成功。

3、道德行为训练,不是通过语言影响 ,而是 让儿童 练习良 好道德 行为, 克服懒 惰、轻 率、不 守纪律 、颓废 等不良 行为。 4、学校没有纪律便如磨房里没有水。 ——夸 美纽斯

案例:四川长虹案例

四川长虹、深圳康佳财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二、公司介绍(一)行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

(二)四川长虹概况四川长虹电器股份有限公司是一家集彩电、背投、空调、视听、数字网络、电源、器件、平板显示、数字媒体网络等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司。

公司总部位于“中国科技城”---四川省绵阳市。

公司始终坚持技术是企业生命的原动力,时刻保持对高新技术的充分接触和跟踪,不断加大技术开发的力度和投入,壮大雄厚的科研开发实力。

公司拥有国家级的技术中心和博士后科研流动站,与中科院、清华大学等国内著名的科研院所建立了密切的技术合作关系,并先后与东芝、飞利浦、ST等多家国外著名企业建立了联合实验室,与国际家电同行站在了同一起跑线。

公司投巨资兴建了CAD、CAE、CAM工作站系统和全消声实验室、EMC电磁兼容实验室等一大批先进开发、检测设施。

在上海万国证券发行机构的协助下,四川长虹在1994年3月11日成功在上海证券交易所上市发行证券。

深康佳A2020年上半年财务分析详细报告

546,849.82 17.25

581,023.58

572,317.68 15.31

553,281.95

12.72

非流动资产 在建工程 长期股权投资 固定资产

695,406.65 12,064.47

218,753.99 178,910.18

24.72 1,305,975.3 9

0.43 277,601.82

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所 占比例较高,其他应收款所占比例过高,存货所占比例过高。2020年上半 年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太 合理。

内部资料,妥善保管

第 5 页 共 42 页

6.资产结构的变动情况

2020年上半年应收账款出现过快增长。其他应收款增长过快。从流动 资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈 利能力明显下降,与2019年上半年相比,资产结构偏差。

11.85 205,501.6

8.05 179,083.19

7.10 168,548.26

0.21 10,580.27

0.01 0.00

2,019.74 54.78

100.00

25.15 22.43 21.68

8.14 8.05 7.02 6.61 0.41 0.08 0.00

3.资产的增减变化 2020年上半年总资产为4,350,880.47万元,与2019年上半年的 3,793,941.15万元相比有较大增长,增长14.68%。

项目名称 总资产

资产主要项目变动情况表(万元)

2019年上半年

数值

差值 增长率(%) 数值

2020年(财务报表管理)四川长虹与深康佳A财务报表比较分析

(财务报表管理)四川长虹与深康佳A财务报表比较分析四川长虹与深康A年度报表比较案例分析———2006-2009年度姓名:蒋巧学号:200804084151班级:08级会计2班报告日期:2010年12 月23 日案例分析框架一、行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

二、公司概况1、四川长虹公司名称:四川长虹电器股份有限公司简称:A股:四川长虹600839行业类别:电子产品-->家用电器上市地点:上海证券交易所上市日期:A股:1994-03-11法人代表:赵勇公司注册地址:四川省绵阳市高新区绵兴东路35号同行业公司数(家):126注册资本(万元):284732主营业务范围:视频产品、网络产品、激光读写系列产品、数字通讯产品、电池系列产品、通讯传输设备、电子部品。

2、深康A公司名称:康佳集团股份有限公司简称:A股:康佳集团000016行业类别:电子产品-->家用电器上市地点:深圳证券交易所上市日期:A股:1992-03-27法人代表:侯松容公司注册地址:深圳市南山区华侨城同行业公司数(家):400注册资本(万元):120397主营业务范围:电视机、收录机、音响组合、激光唱机、传真机、对讲机、数字通讯设备。

三、基本指标1、主营业务收入收入是企业利润的来源,同时也反映市场规模的大小。

公司财务分析案例

总资产

200

150

100

50

单位:亿元

0

长虹 康佳

1995年 64.14 25.24

1996年 115.39 41.56

1997年 167.85 53.86

1998年 188.52 71.83

1999年 165.07 97.69

总资产显示企 业规模的大小, 长虹5年来总 资产增长较快, 年均增长 39.3%,康佳 也处于高速增 长状态,年均 增长71.8%, 但总的来说, 长虹规模远远 大于康佳。

权益乘数

4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0

长虹 康佳

1995年 2.11 2.89

1996年 2.39 3.01

1997年 2.11 3.13

1998年 1.79 3.36

权益乘数反映 企业总资产是 所有者权益的 多少倍数。长 虹权益乘数一 直低于康佳, 呈下降趋势, 而康佳基本保 持了稳定的水 平。

销售净利率

20%

15%

10%

5%

0%

长虹 康佳

1995年 17.01% 7.34%

1996年 15.82% 6.91%

1997年 16.67% 5.47%

1998年 17.27% 5.01%

1999年 5.20% 4.91%

销售净利率反 映企业销售收 入的获利能力。 长虹95-98年 基本保持不变, 但99年大幅跳 水,康佳呈现 稳中有降状态, 但幅度很小, 两家公司1999 年销售净利率 基本持平。

四川长虹2020年财务分析详细报告

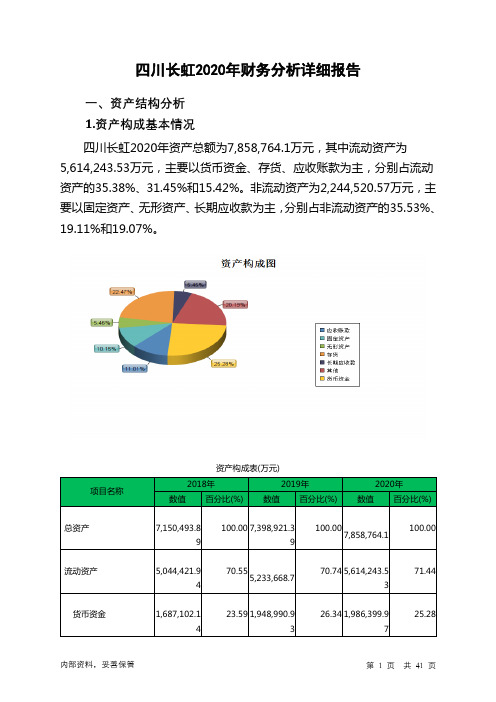

四川长虹2020年财务分析详细报告一、资产结构分析1.资产构成基本情况四川长虹2020年资产总额为7,858,764.1万元,其中流动资产为5,614,243.53万元,主要以货币资金、存货、应收账款为主,分别占流动资产的35.38%、31.45%和15.42%。

非流动资产为2,244,520.57万元,主要以固定资产、无形资产、长期应收款为主,分别占非流动资产的35.53%、19.11%和19.07%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产7,150,493.89 100.00 7,398,921.39100.007,858,764.1100.00流动资产5,044,421.94 70.555,233,668.770.74 5,614,243.5371.44货币资金1,687,102.14 23.59 1,948,990.9326.34 1,986,399.9725.28存货1,411,272.39 19.741,593,721.421.54 1,765,759.6422.47应收账款842,518.62 11.78840,829.8211.36865,572.8111.01非流动资产2,106,071.95 29.45 2,165,252.6929.26 2,244,520.5728.56固定资产719,471.6 10.06731,396.41 9.89797,451.1210.15无形资产414,567.81 5.80437,974.325.92428,835.475.46长期应收款435,171.73 6.09451,539.316.10427,974.375.452.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.94%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(财务分析)财务管理案例分析库四川长虹深康佳财务状况分析财务管理案例分析库之二四川长虹、深康佳财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二、公司介绍(一)行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

(二)四川长虹概况四川长虹电器股份有限公司是一家集彩电、背投、空调、视听、数字网络、电源、器件、平板显示、数字媒体网络等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司。

公司总部位于“中国科技城”---四川省绵阳市。

公司始终坚持技术是企业生命的原动力,时刻保持对高新技术的充分接触和跟踪,不断加大技术开发的力度和投入,壮大雄厚的科研开发实力。

公司拥有国家级的技术中心和博士后科研流动站,与中科院、清华大学等国内著名的科研院所建立了密切的技术合作关系,并先后与东芝、飞利浦、ST等多家国外著名企业建立了联合实验室,与国际家电同行站在了同一起跑线。

公司投巨资兴建了CAD、CAE、CAM工作站系统和全消声实验室、EMC电磁兼容实验室等一大批先进开发、检测设施。

在上海万国证券发行机构的协助下,四川长虹在1994年3月11日成功在上海证券交易所上市发行证券。

(三)深康佳概况深圳康佳公司是1979年成立的全国首家中外合资电子企业,由深圳特区华侨城经济发展总公司与香港港华集团有限公司合资经营。

91年8月改组为中外公众股份制集团公司,1992年3月27日,康佳A、B股股票同时在深圳证券交易所上市。

集团主要生产“彩霸”电视、“劲力”音响、“好运通”通讯系列等共14大类450多种型号的电子产品,年生产能力达200万台,为全国彩电定点生产骨干企业和电子产品出口大户,每年仅彩电出口占全国的1/5。

为全国十大出口创汇最高、十大销售额最高“双优”企业。

公司在1992年3月27日在深圳证券交易所上市。

三、四川长虹与深圳康佳财务分析比较(一)财务数据比较分析1、主营业务收入收入是企业利润的来源,同时也反映市场规模的大小。

长虹前3年高速增长,98、99年下降幅度不小,显示其市场占有率下降,而康佳收入是稳步增长,1999年首次超过长虹。

2、净利润长虹1995-1997年净利润大幅增长,98年首次下降,均保持较高的利润,但99年净利润大幅下降,相对而言,康佳净利润水平一直保持较低水平,但平缓增长,比较稳定。

3、总资产总资产显示企业规模的大小,长虹5年来总资产增长较快,年均增长39.3%,康佳也处于高速增长状态,年均增长71.8%,但总的来说,长虹规模远远大于康佳。

4、净资产由于长虹连年高额的净利润,再加上股东的再投入,使企业净资产高速增长,年均增长80.9%,康佳虽绝对数较小,但增幅也很大,年均增长87.5%。

(二)财务指标分析内容1、核心指标分析(1)净资产收益率净资产收益率反映企业所有者权益的获利能力。

两家公司自95年以来都呈下降态,但长虹的下降幅度更大,并且98年开始净资产收益率低于康佳。

(2)销售净利率销售净利率反映企业销售收入的获利能力。

长虹95-98年基本保持不变,但99年大幅跳水,康佳呈现稳中有降状态,但幅度很小,两家公司1999年销售净利率基本持平。

(3)总资产周转率总资产周转率反映总资产的利用效率。

两家公司总资产周转率均逐年递减,长虹一直低于康佳,且其递减幅度也大于康佳。

(4)权益乘数权益乘数反映企业总资产是所有者权益的多少倍数。

长虹权益乘数一直低于康佳,呈下降趋势,而康佳基本保持了稳定的水平。

核心指标分析结论(1)长虹和康佳两家公司净资产收益率持续递减,说明公司盈利能力逐年减弱,显示电视行业的竞争十分激烈,在众多竞争者参与的情况下,减少盈利空间以保持市场份额已是必然,但98、99年长虹净资产收益率大幅下降,应引起关注。

(2)从销售净利率指标看,由于长虹规模远远大于康佳,利用其规模效益,一直保持了较高的水平,高于康佳10个百分点,但99年跌到和康佳同等水平,显示其竞争力趋弱。

(3)长虹权益乘数较康佳小,显示其负债经营的比例小于康佳,且呈下降趋势,康佳基本保持不变。

(4)总资产周转率两家公司均呈下降态,表明公司销售收入的增长小于总资产的增长,显示公司资产的边际效益在下降。

以上几个指标显示,两家公司净资产收益率持续下降的原因是多样的,我们将在下面对上述指标分解,作进一步分析。

2、盈利能力分析(1)主营毛利率主营毛利率反映企业主要产品的获利能力。

长虹99年毛利率大幅下降,并首次低于康佳,其多年的规模效应没有得到发挥,显示其产品的获利能力下降,康佳基本保持稳定。

(2)1999年产品收入、利润结构此表为长虹公司数据康佳公司:电视机的销售额和利润均占总销售额和总利润的90%以上从长虹公司1999年收入与利润分产品看,电视机仍是最为重要的产品,收入占全部收入的93.63%,利润占总利润的96.01%,空调有一定的销量,但与专业生产空调企业相比还有很大差距,有一定的发展空间,光盘机利润率太低,电池毛利率相当高,但其收入利润所占比重太小。

公司年度报告称公司将投入数字视频、通讯、激光读写产品,能否在2000年找到新的利润增长点,对公司的发展将是极为重要的。

康佳公司目前也是电视为最重要的,也需要寻找新的利润增长点来保持企业的发展。

(3)长虹、康佳公司新项目投资分析长虹公司于1999年实施配股,募集资金17亿元人民币,资金的投向主要是数字产品、环保电池、市场网络建设,但除开电池项目99年投入较大以外,其他项目投入很少或未投入,不知道是什么原因,总之,2000年长虹公司募集资金在这些项目上的投入,将对公司的发展产生重要影响。

康佳公司于1999年增发A股8000万股,募集资金12亿元人民币,资金的投向是大家所关注的。

从公司的投资项目看,是比较有潜力的,数字彩电是目前电视的替代产品,将会有很好的市场预期,我国的数字移动电话市场目前高速发展,若能进入也将有良好回报,同时公司加大对国外市场的投入,开拓国际市场也是目前国产电视销量的另一个增长因素。

(4)营业利润比重(5)、康佳和长虹期间费用占销售收入比重长虹期间费用占销售收入比重康佳期间费用占销售收入比重长虹营业费用98、99两年大幅增长,与其销售策略有关,管理费用控制较好,所占比例下降,财务费用随着负债规模和银行利率的下调而下降。

康佳营业费用一直保持在较高水平,与市场竞争激烈和其市场地位有关,管理费用制较好,所占比例保持稳定,财务费用随着银行利率的下调而下降。

(6)期间费用占销售收入比重比较期间费用是利润的抵减项。

长虹前3年此项比重较低,远低于康佳,98、99年大幅上升,康佳比较稳定,对利润不构成很大的影响。

盈利能力分析结论(1)主营业务收入长虹于97年达到顶峰,98、99年逐年下降,而康佳的收入稳步增长,99年与长虹持平,充分显示了两家公司市场地位的变化。

(2)主营毛利率长虹一直高于康佳,显示其良好的规模效益,但99年却大幅下降,表明规模效益也将随着市场的变化而起不同的作用,也说明长虹产品的竞争力下降,而康佳在激烈的市场竞争中保持了稳定的毛利率,说明公司崇尚的技术创新发挥了作用,有较高的盈利空间。

(3)期间费用长虹近两年大幅增长,主要是销售费用的增加,作为龙头老大,在产品旺销的同时,没有建设自己的营销网络,使现在销售比较被动,康佳的期间费用一直较为稳定,没有出现较大的波动,对公司的经营起较好的作用。

(4)长虹公司产品毛利率在下降,期间费用在增长,其盈利能力自然大打折扣,何时能够走出低谷,将取决于公司的经营,康佳公司一直保持稳步增长的策略,其盈利能力仍将继续增长。

3、资产效率分析(1)应收帐款周转率应收帐款周转率反映企业应收帐款的周转速度。

长虹前两年周转率高,与其产品市场销路好有关,而随着市场和销售策略的变化,应收账款大幅增加,康佳也呈逐步下降的趋势。

(2)应收账款帐龄分析长虹1999年应收帐款帐龄分析康佳1999年应收帐款帐龄分析长虹公司1年以内的应收帐款比例达到99.9%,显示其应收帐款非常健康,应收帐款的流动性极强。

康佳公司1年以内的应收帐款比例也很高,显示其应收帐款比较健康(3)存货周转率存货周转率反映了企业存货的周转速度。

两家公司都是逐年下降,显示电视市场竞争的激烈,使企业的存货都大为增加,此指标康佳强于长虹。

(4)存货分析随着企业规模和销售收入增长,存货呈增长状态是属于正常的,但98、99两年长虹公司收入下降,而存货仍然大幅增长,显示其产品有积压的可能(5)总资产报酬率总资产报酬率反映企业全部资产的获利能力,体现了企业对资产的运用效率。

两家公司也都是逐年下降,表明其资产的利用效率下降,长虹的下降幅度比康佳更大。

小结:随着电视市场竞争的激烈和市场需求的减缓,两家公司的应收帐款和存货都大幅增加,运用资产的效率均有所下降,其中长虹的降幅更大一些。

4、偿债能力分析(1)流动比率流动比率反映企业在短期内转变为现金的流动资产偿还到期流动负债的能力。

长虹的流动比率有较大增长,与其减少负债有关,康佳稍有增长。

(2)速动比率速动比率反映企业在短期内转变为现金的速动资产偿还到期流动负债的能力。

长虹的速动比率高于康佳,显示其良好的短期偿债能力(3)资产负债率资产负债率是一个长期偿债能力分析的指标,反映企业总资产中债权人提供的资金所占的比重。

长虹的负债水平逐年降低,康佳基本保持稳定。

(4)利息保障倍数利息保障倍数反映企业偿付负债利息的能力,可以评价债权人投资的风险程度。

两家公司利息保障倍数均有增长,与它们利息支出的大幅降低有关。

偿债能力分析结论(1)两家公司流动比率、速动比率均属正常,长虹公司均高于康佳公司,这与两家公司的负债经营策略有较大关系。

(2)由于长虹前3年规模扩张太快,而其产品竞争能力开始下降,所以长虹开始降低负债水平,所以其资产负债率呈下降状态,99年已处于较低水平,康佳公司生产经营正常,仍保持了较高的负债率。