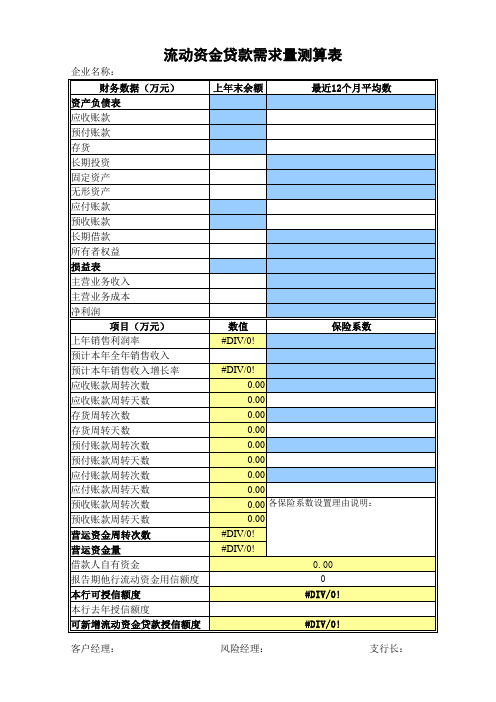

银监会流动资金贷款需求量测算表

银行贷款流动资金需求测算表

数值 4,469.98 6,400.00 8.73% 1,665.20 808.06 915.45 10.93 65.98 89.87 60.59 52.89 3.10 5.51 年平均值 1,469.38 752.29 656.74 50.70 68.43

1,273.55 696.52 398.02 90.46 70.88 保险系数 4.01 1.00 5.94 1.00 6.81 1.00 6.10 1.00 5.32 1.00

数值 4,469.98 6,400.00 8.73% 1,665.20 808.06 915.45 10.93 65.98 89.87 60.59 52.89 3.10 5.51 年平均值 1,469.38 752.29 656.74 50.70 68.43

194.74

营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数-预收账款周转天 数-应付账款周转天数) 营运资金周转次数 营运资金需求量 流动资产 借款人自有资金 现有流动资金贷款 其他融资 其他渠道营运资金 特别情况 新增流贷需求额度 1.8486 2,813.63 3,525.79 2,354.45 1,000.00 -540.82 营业资金需求量=上年度销售收入*(1-上年度销售利 润率)*(1+预计销售收入年增长率)/营运资金周转次数 流动负债 1,171.34

当期 金周转次数=360/(存货周转天数+应收账款周 天数-应付账款周转天数) 营运资金周转次数 营运资金需求量 流动资产 借款人自有资金 现有流动资金贷款 其他融资 其他渠道营运资金 特别情况 新增流贷需求额度 1.8486

营业资金 2,813.63 利润率)* 3,525.79 2,354.45 1,000.00 -540.82

流动资金贷款测算表

填表说明:

1、以年度报表数据填列;金额以万元为单位;货币资金扣除保证金存款;

2、应收账款按应收账款、应收票据合并计算;

3、应付账款按应付账款、应付票据合并计算(应付票据扣除保证金,即按敞口填列)

4、借款人自有资金(净利润)按利润表年末净利润填列;

5、现有流动资金贷款按上年末我行+他行(流动资金贷款+银行承兑汇票敞口)

6、请风险经理选择制造业、流通业、其他行业客户(不含事业单位)共计不少于六户,其中上年授信额度元以下一户。

7、黄色部分已设定公式,白色部分需手工输入。

8、该表用于测算客户授信额度(含承兑敞口),请风险经理建议拟采用方案。

信额度500万。

流动资金贷款需求量测算表

0.00

0.00

0.00

0.00

保留二位小数 2018年 期末金额 0.00

0.00 0.00

0.00 0.00 0.00

0.00

0.00 0.00 0.00 2018年 0.00

0.00

0.00 0.00

分析说明: 分析说明:

注:如企业资产负债表中的有关科目本表未涉及,可合并至相关科目。

请勿擅自改动本程序中公式设置!!!

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

ห้องสมุดไป่ตู้

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00 0.00 0.00 0.00 上年累计 0.00 0.00 0.00 0.00

黄色数据自动生成

财务报表

2016年度 期末金额

0.00

0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 2016年度 本年累计 0.00

0.00

0.00 0.00

增减 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

#DIV/0! 支行务数据(万元) 资产负债表 应收账款 预付账款 存货 长期投资 固定资产 无形资产 应付账款 预收账款 长期借款 所有者权益 损益表 主营业务收入 主营业务成本 净利润 项目(万元) 项目(万元) 上年销售利润率 预计本年全年销售收入 预计本年销售收入增长率 应收账款周转次数 应收账款周转天数 存货周转次数 存货周转天数 预付账款周转次数 预付账款周转天数 应付账款周转次数 应付账款周转天数 预收账款周转次数 预收账款周转天数 营运资金周转次数 营运资金量 借款人自有资金 报告期他行流动资金用信额度 本行可授信额度 本行去年授信额度 可新增流动资金贷款授信额度 客户经理: 风险经理: #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 各保险系数设置理由说明: 0.00 #DIV/0! #DIV/0! 0.00 0 #DIV/0! 数值 #DIV/0! 保险系数 上年末余额 最近12个月平均数 最近12个月平均数 12

(完整版)银监会流动资金贷款额度测算模板

72.38%

116.83

2014年 60579411 1524580 12583548 38205385 102538 4530429 3632930

2013年 46244614 1374075 9834530 30267520 86354 3155572 1526563

425105 14353728

流动资产合计 货币资金 应收票据 应收账款 预付账款

其他应收款 存货

待摊费用 长期投资 固定资产净值 在建工程 固定资产合计 无形资产 递延资产 资产总计 主营业务收入 主营业务成本 主营业务利润 营业利润 利润总额

变现能力比率(短期偿债能力分析 -流动比率):

流动比率 速动比率 保守速动比率 现金比率 资产管理比率(营运能力分析-效 率比例): 营业周期(天) 存货周转率(次) 存货周转天数(天) 应收账款周转率(次) 应收账款周转天数(天) 流动资产周转率(次) 总资产周转率(次) 固定资产周转率(次) 资产报酬率(%)

1604810 0

#VALUE!

现有贷款(美元折合人民币)

其他渠道提供的营运资金

0

贷后数值

65.45% 3.30%

67.71% 1.07%

57.22%

94.40

72.69

应付帐转周转率(次)

预收账款周转天数(天) 预收账款周转率(次)

预付账款周转天数(天) 预付账款周转率(次)

营运资金周转次数Tw(次)

新增流动资金贷款额度=营运资金 量-借款பைடு நூலகம்自有资金-现有流动资金

贷款-其他渠道提供的营运资金=

6716003 21078427

0 0 82082942 86896013 67762931 11143493 11143493 11063383

流动资金贷款额度测算表(最新版)

流动资金贷款额度测算表期财务报表所属月份 — — — 货币资金 — — — 不可支配的资金 — — — 用于其他用途的资 — — — 企业自有资金 — — — 存货 15001 46818 39341 应收账款 26365 13088 38493 预付账款 25792 26777 24930 应付账款 29056 34324 32891 预收账款 1 184 172 销售收入 250035 453484 368573 销售成本 206591 399374 330390 销售费用 2926 6693 4811 销售利润率 16% 10% 9% 销售收入年增长率 — 81% -19% 存货周转天数 — 27.9 46.9 应收账款周转天数 — 15.7 25.2 应付账款周转天数 — 28.6 36.6 预付账款周转天数 — 23.7 28.2 预收账款周转天数 — 0.1 0.2 营运资金周转次数 — 9.3 5.7 营运资金量 98298 现有流动资金贷款 83953 其他渠道提供营运 流动资金贷款新增 -26447 我行存量流动资金 0 追加流动资金贷款 额度 5000 (单位:万 元、%) 本期数 预测数 预测理由 11 — — 67596 — — 26804 — — 0 — — 40792 — — 43821 — — 24406 — — 28744 — — 25332 — — 172 — — 415914 — — 372419 — — 6127 — — 9% — — 23% 35% 38.8 46.9 19.4 25.2 22.4 22.0 25.5 28.2 0.1 0.1 5.9 4.6 — — — — — — 流贷、承 兑、国内 信用证

额度追加方式 -21447 部门负责人: 审查部门负责人:

我行可提供的最高流动资金贷款额度 客户经理: 审查人员:

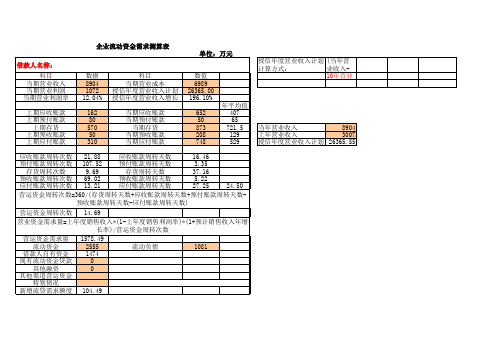

银监企业流动资金需求测算表-张

8904 当年营业收入 3007 上年营业收入 授信年度营业收入计划 26365.55

应收账款周转次数 21.88 应收账款周转天数 16.46 预付账款周转次数 107.52 预付账款周转天数 3.35 存货周转次数 9.69 存货周转天数 37.16 预收账款周转次数 69.02 预收账款周转天数 5.22 应付账款周转次数 13.21 应付账款周转天数 27.25 24.50 营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数预收账款周转天数-应付账款周转天数) 营运资金周转次数 14.69 营业资金需求量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增 长率)/营运资金周转次数 营运资金需求量 1578.49 流动资金 2555 流动负债 1081 借款人自有资金 1474 现有流动资金贷款 0 其他融资 0 其他渠道营运资金 特别情况 新增流贷需求额度 104.49

企业流动资金需求测算表 单位:万元 借款人名称: 科目 当期营业收入 当期营业利润 当期营业利润率 上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款 数据 8904 1072 12.04% 162 80 570 50 310 科目 数值 当期营业成本 6989 授信年度营业收入计划 26365.00 授信年度营业收入增长率 196.10% 当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款 652 50 873 208 748 年平均值 407 65 721.5 129 529 授信方式: 10年营业收入*11年营业收入+11年营业收入

流动资金测算表

请在黄色区域中录入或从财务报表引入数据 单位:万元 类别 项目 上两个年度末上一个年度末 最近一期 上两个年度平均值上两年度周转次数(次/年) 上两年度周转天数(天) 应收账款 1489 3498 2493.5 8.69 41 资金来 预付账款 851 1274 1062.5 16.10 22 源占用 存货 2889 4855 3872 4.42 81 资金支 应付账款 746 489 617.5 27.71 13 出占用 预收账款 436 166 301 71.96 5 主营业务收入 18956 21660 20308 — — 主营业务成本 15516 17110 16313 — — 经营成 净利润 1147 1588 1367.5 — — 果 最近一期增长率计算=(当期累计的销售收入*12/已有期数-上年销售 销售收入增长率(%) — 14.26% 额)/上年销售额,或=(当期累计销售-去年同期销售)/去年同期销售, 预计今年销售收入增长率(%) — — 30.00% 应参照上一年度和最近一期的增长率合理确定 指上年未分配利润、当期净利润与折旧之和,扣除资本性支出、股利支 现有自有资金 — — 1750 付、到期的银行借款和其他借款后,可用于弥补营运资金缺口的资金 近期已有流动资金贷款余额 现有流动资金贷款 — — 5510 其他银行可使用的授信额度、发行债券、融资租赁、股东借款、吸收直 其他渠道提供的营运资金 — — 0 接投资、发行股票、商业信用、财政拨款、非银行金融机构等可用于日 常经营生产的其他融资融资,无则填0 测算参 根据行业取1-2之间,一般取值为1,如季度性强客户根据生产及报表的 数 调节(保险)系数 — — 1.0 周期确定,最高不超过2倍;贷款期限应根据回款周期合理确定 临时大额合同、应收款延期、应付款期缩短、存货临时性增加等因素造 成的需求增加,如用于建筑公司、软件开发公司临时大合同贷款需求, 特定需求1 — — 包括订单融资、预付租金或者临时大额债项融资等特别需求,并考虑平 均行业周转次数确定,贷款期限应根据回款周期合理确定,无则填写0 置换他行贷款部分,无则填写0 特定需求2 营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款 营运资金周转次数 — — 2.83 周转天数+预付账款周转天数-预收账款周转天数) 营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计 — — 7864 测算结 营运资金量 销售收入年增长率)/营运资金周转次数 果 测算参考结果;新增流动资金贷款额度=营运资金量*调节(保险)系数 +特定需求1+特定需求2-借款人自有资金-现有流动资金贷款-其他渠 新增流动资金贷款额度 — — 604 道提供的营运资金 1、本表黄色区域为需录入数据或由调查报告中财务数据引入(未锁定);蓝色区域、红色区域分别是是中间和最后结果(已锁定);2、本 表仅适用于存续两年以上的生产或销售型单位;对不足两年的客户及其他类型的客户,应根据订单情况、其他资金来源、行业平均营运资金 周转次数等合理确定贷款需求及期限;3、对集团关联客户,可采用合并报表和单独的子公司分别估算流动资金贷款额度,原则上纳入合并 报表范围内的成员企业流动资金贷款总和不能超过估算值;4、本表是基于真实且理想化的财务报表天)

银监会流动资金贷款需求量测算表

测算不准(出现负数)的原因分析:1、银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在2、中小企业财务制度很多不健全,按照流动资金贷款管理办法测算出的营运资金量、自有资金量大多不准确,造成最终测算得出的银行可授信额度无实际参考价值。

财务核算不规范,部分中小企业存量流动资金贷款被固定资产投资所占用,造成测算的银行可授流动资金贷款额度3.有些企业为征地等方面需要虚增实收资本,造成测算时企业自有资金较多的假象,而实际自有资金不足。

测算中应考虑的因素:1、《办法》中需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

(三)对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

(四)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷款期限应根据回款周期合理确定。

2、自有资金指的是自有流动资金,即所有者权益扣除固定资产等其它资金占用后的,用于营运周转的自有流动资金。

扣除全部自有资金显然存在问题,企业的自有资金中有大部分是用于固定资金投资的,并不是用于流动资金,应该是扣除借款人自有资金中用于流动资金的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在流动资金贷款要求是否合理,判断贷款风险大小,在测算时,不仅要将主要指标多测算几年,以真实反映本企业指标的发展变化趋势和历史先进水平,还要了解国内、国际同行业先进水平,这样便于企业知己知彼,明确目标。

银行流动资金贷款需求测算

6

2020/7/1

农行营运资金总量估算公式

营运资金总量=[上年度销售收入×(1+预计销售收入年增长率) ×(1-上年度销售利润率)/营运资产周转次数]×调节系数

营运资产周转次数=上年度销售收入/平均有效营运资产 平均有效营运资产=(年初有效营运资产+年末有效营运资产)

12

2020/7/1

对测算结果的分析判断

假设测算方法正确,测算结果也符合企业的实际情况,最终出现三种情况:

测算结果远远大于企业申请额度。虽然符合监管要求,但也说明企业可 能极度缺乏流动资金,需要外部借款,但实际能申请的银行贷款额度不 足,或银行不可能按照测算的结果足额给予贷款,那么企业无法通过其 他渠道筹资就很可能面临资金链风险。因此银行面临较大的信用风险。

4

2020/7/1

关于进一步加强“三个办法一个指引”全面贯彻实施的工作 意见(常银监发〔2011〕48号)

严格实行流动资金贷款需求测算。要按照“流贷”规定及测算 方法,结合企业实际运营情况,通过运用历史指标测算财务杠 杆、依托计划数据测算预期指标、参照市场行情测算动态需求、 针对资金运行测算趋势影响、统筹营运资金测算授信总额等综 合测算方法,保障企业的真实用款需求,防止企业套取银行资 金。对于运用测算方法测算企业流动资金贷款额度需求为负值 的,原则上不应给予新增流动资金贷款;如有特殊情况,必须 经现场实地调查了解后,方可在有真实贸易背景的前提下,提 供合理的信贷资金支持。叙做流动资金贷款时,必须在贷款评 估报告中相应增加“流贷”需求测算的相关内容,对采用内部 评估办法与监管部门计算公式结果差异较大的,应在评估报告 中提供详细的合理解释。

出贷后管理措施。 充分调查企业预计分红投资计划。依据为附件2“在风险可控的前提下,

流动资金贷款需求量测算表

5170.537895 13402.53789 17168 13501 2353 3965 11428 2134 4379 5611 12781 2618 3227 1913 4484 1.25 10773 2541 0 0 0 8232 0 0

流动资金贷款需求量测算表

借款人名称:大足县路桥有限责任公司 报表日期:2011.12 单位:万元

新增流动资金贷款额度 营运资金量 销售收入 销售成本 利润总额 期初预收账款 期末预收账款 期初应收账款 期末应收账款 期初存货 期末存货 期初预付账款 期末预付账款 期初应付账款 期末应付账款 预计销售收入年增长率 所有者权益 固定资产 无形及递延资产 长期投资 账龄一年以上的应收帐款及其 他应收款 借款人自有资金 现有流动资金贷款 其他渠道提供的营运资金

流动资金测算表(终极版)

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

/营运资金周转次数

+预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银联信分析机构提供)

(银联信分析机构提供)(银监会案例提供)

(银联信分析机构提供)。

银监会流动资金贷款需求量测算表

据银监会下发的《流动资金贷款管理暂行办法》测算流动资金贷款需求量

单位:元

第一步、测算借款人营运资金量

计算项目 应收账款周转天数= 360/(上年销售收入/平均应收账款余额) 存货周转天数= 360/(上年销售成本/平均存货余额) 预付账款周转天数= 360/(上年销售成本/平均预付账款余额) 应付账款周转天数= 360/(上年销售成本/平均应付账款余额) 预收账款周转天数=360/(上年销售收入/平均预收账款余额) 营运资金周转次数= 360/(应收账款周转天数+存货周转天数+预付账款周转天数 -应付账款周转天数-预收账款周转天数) 附: 测算所需借款人基础财务数据 上年销售收入 上年销售成本 上年初应收账款 上年末应收账款 上年初预收账款 上年末预收账款 上年初存货 上年末存货 上年初预付账款 上年末预付账款 上年初应付账款 上年末应付账款 上年度销售利润(营业利润) 预计销售收入年增长率 营运资金量=上年度销售收入×(1-上年度销售利润率)× (1+预计销售收入年增长率)/营运资金周转次数 13,564,455.78 6,646,777.90 8,305,564.87 8,687,664.90 25,086,553.89 24,767,866.90 387,645.96 398,676.60 3,456,766.78 5,535,533.70 32,134,566.98 35,667,686.70 1,284,133.53 10.00% 借款人实际值

225.50 21.29 243.52 1,836.14 661.57 (0.18)

-75,323,822.70

第二步、测算新增流动资金贷款额度

解释:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款- 其他渠道提供的营运资金

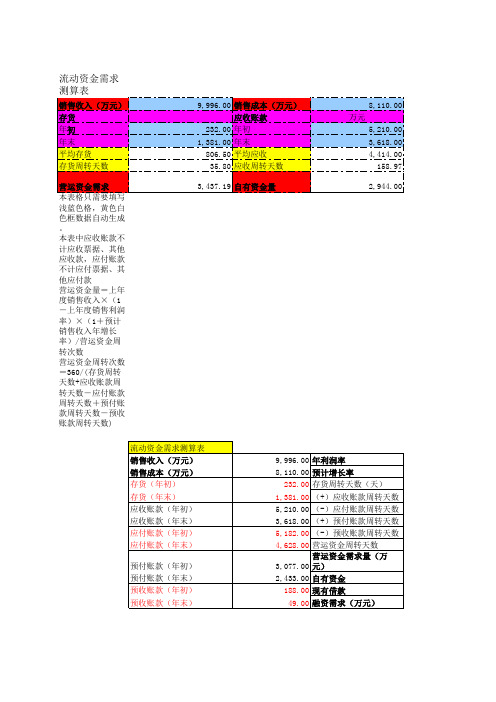

流动资金需求测算表

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

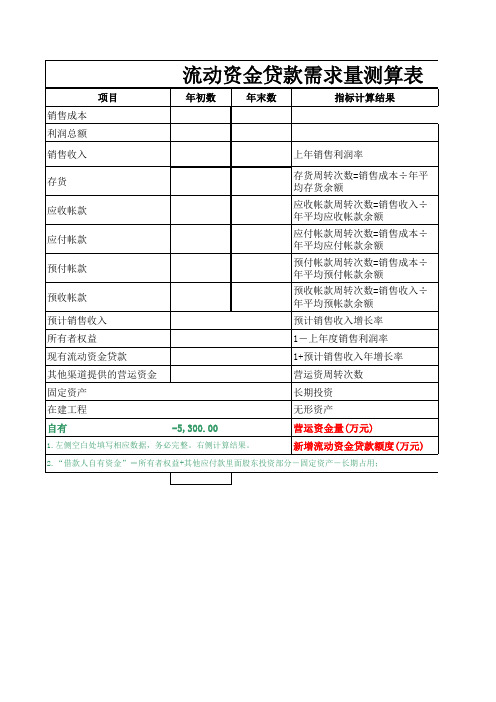

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

流动资金贷款额度测算表

营运资金周转次数次614借款人营运资金量万元上年度销售收入2846451736上年度销售预计销售收入营运资金周转次数利润率年增长率70020614新增流动资金贷款额度万元营运资金量万元517517借款人自有现有流动资金其他渠道融资的营资金万贷款万元运资金万元000结论

(企业)新增流动资金贷款额度测算表

结论:根据测算结果,及借款人目前需支付款项: 确定该借款人流动资金贷款额度 万元,即可满足借款人流动资金融资需求。

,可

表

周转天数 (天) 39.52 11.46 2.92 16.66 6.06 —

,可

。

测算人:

营运资金周转次数(次)=

6.14

借款人营运资金量(万元)= 上年度销售收入 2846.4

517.36

上年度销售 预计销售收入 营运资金周转次数 利润率 年增长率 7.00% 20% 6.14

新增流动资金贷款额度(万元)= 营运资金量(万元) 517

517

借款人自有 现有流动资金 其他渠道融资的营 资金(万 贷款(万元) 运资金(万元) 0 0 0

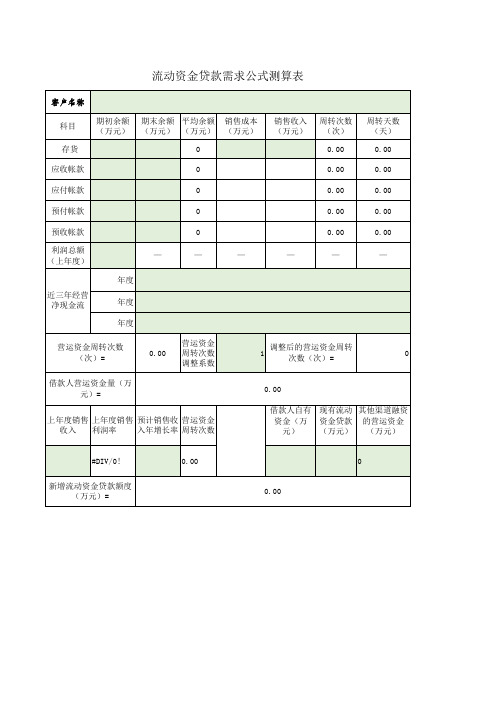

流动资金贷款需求公式测算表

年度 年度 年度

营运资金周转次数 (次)=

— 0.00

0 —

营运资金 周转次数 调整系数

0.00

—

—

—

1

调整后的营运资金周转 次数(次)=

0.00 —

0

借款人营运资金量(万 元)=

上年度销售 上年度销售 预计销售收 营运资金 收入 利润率 入年增长率 周转次数

0.00

借款人自有 现有流动 其他渠道融资 资金(万 资金贷款 的营运资金 元) (万元) (万元)

#DIV/0!

0.00

0

新增流动资金贷款额度 (万元)=

0.00

流动资金贷款需求公式测算表

客户名称

科目 存货

期初余额 期末余额 平均余额 销售成本 (万元) (万元) (万元) (万元)

0

销售收入 周转次数 (万元) (次)

0.00

周转天数 (天)

0.00

应收帐款

0

0.00

0.00

应付帐款

0

0.00

0.00

预付帐款

பைடு நூலகம்

0

0.00

0.00

预收帐款 利润总额 (上年度)

流动资金贷款需求量测算参考表(上海农商版)

使用说明:借款人自有资金=所有者1.基本输入项包括上年度销售收入、上年度利润总额、预计销售收入年增长率、上年度销售成本、借款人自有资金。

比率类的数据(如预计销售收入年增长率、保险系统)是采用小数形式输入或显示,而不是百分比。

金额类数据(2.除以上基本输入项之外需输入5种账款,分别是存货,应收账款,预收账款,应付账款和预付账款。

输入有3种计拉菜单选择。

其中按月需输入一年中每个月的余额共12项;按季度需输入一年中每个季度的余额共4项;按年则需3.最终计算结果为营运资金量和新增流动资金贷款额度,其余蓝色部分为中间值。

4.如计算结果出现FALSE,DIV/0!,等错误,请检查各输入项是否输入完整。

5.计算模型如下:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额5.计算模型如下:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额利润率=利润总额/销售收入对存货、应收账款、应付账款、预付账款、预收账款的平均余额测算保持连续性。

银行最新流贷资金需求测算表(带公式)

单位:万元

2016年末

0 0

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0 0 #DIV/0!

了固定资产购置,未投入新增流动资金贷款额度2015年末0 0 0

0

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

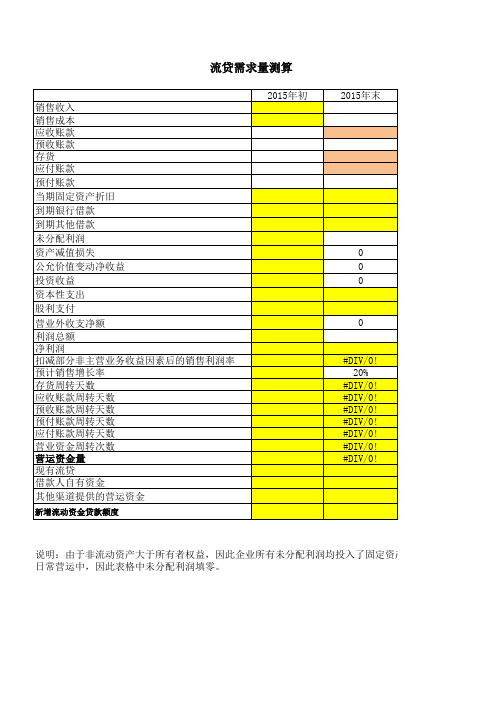

说明:由于非流动资产大于所有者权益,因此企业所有未分配利润均投入了固定资产购置,未投入 日常营运中,因此表格中未分配利润填零。

流贷需求量测算

2015年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

测算不准(出现负数)的原因分析:

1、银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在

2、中小企业财务制度很多不健全,按照流动资金贷款管理办法测算出的营运资金量、自有资金量大多不准确,造成最终测算得出的银行可授信额度无实际参考价值。

财务核算不规范,部分中小企业存量流动资金贷款被固定资产投资所占用,造成测算的银行可授流动资金贷款额度

3.有些企业为征地等方面需要虚增实收资本,造成测算时企业自有资金较多的假象,而实际自有资金不足。

测算中应考虑的因素:

1、《办法》中需要考虑的其他因素

(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

(三)对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

(四)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷款期限应根据回款周期合理确定。

2、自有资金指的是自有流动资金,即所有者权益扣除固定资产等其它资金占用后的,用于营运周转的自有流动资金。

扣除全部自有资金显然存在问题,企业的自有资金中有大部分是用于固定资金投资的,并不是用于流动资金,应该是扣除借款人自有资金中用于流动资金的

流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在

流动资金贷款要求是否合理,判断贷款风险大小,在测算时,不仅要将主要指标多测算几年,以真实反映本企业指标的发展变化趋势和历史先进水平,还要了解国内、国际同行业先进水平,这样便于企业知己知彼,明确目标。

通过测算,结果为正数,则应该考

借款人自有资金=非流动负债+所有者权益-非流动资产。