◇应收票据备查登记表

应收账款表格(9张)

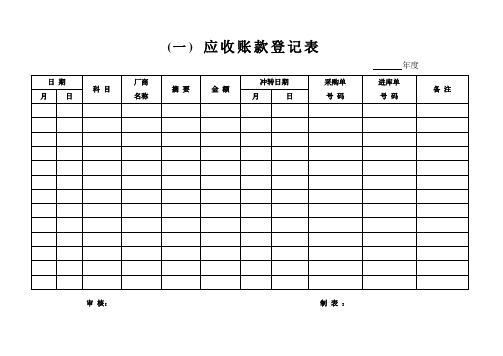

(一)应收账款登记表

年度

审核:制表:

(二)应收账款明细表

编制单位:年月日单位:元(旬表)

审核:制表:

(三)应收账款日报表

年月日

审核:制表:

(四)应收账款月报表

审核:制表:

(五)应收帐款分析表

年度

审核:制表:

(六)应收账款异动表

核准:主管:制表:说明:1.表达每一位客户当月应收账的增减变化情形;

(七)应收账款控制表

年月日

总经理:主管:制表:

(八)应收账款账龄分析表

年月日单位:元

(九)应收账款催款通知单

年月日

填写说明:本表由财务部填写两份,一份备查、一份送业务部门。

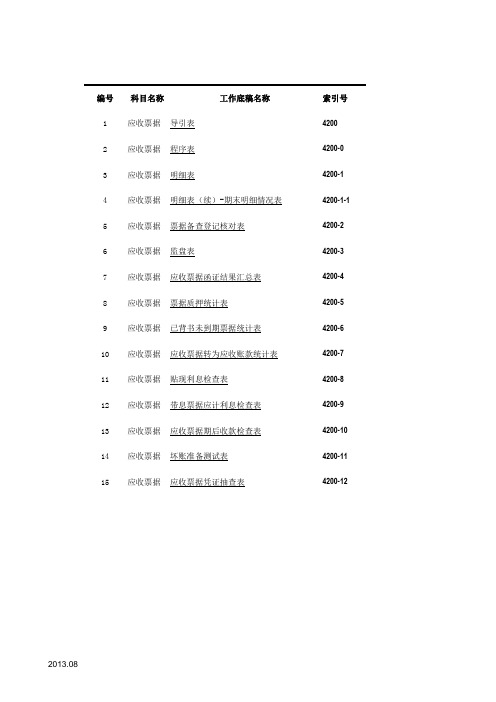

审计工作底稿模板-4200应收票据-2020-XX公司

编号科目名称工作底稿名称索引号1应收票据导引表4200

2应收票据程序表4200-0 3应收票据明细表4200-1 4应收票据明细表(续)-期末明细情况表4200-1-1 5应收票据票据备查登记核对表4200-2 6应收票据监盘表4200-3 7应收票据应收票据函证结果汇总表4200-4 8应收票据票据质押统计表4200-5 9应收票据已背书未到期票据统计表4200-6 10应收票据应收票据转为应收账款统计表4200-7 11应收票据贴现利息检查表4200-8 12应收票据带息票据应计利息检查表4200-9 13应收票据应收票据期后收款检查表4200-10 14应收票据坏账准备测试表4200-11 15应收票据应收票据凭证抽查表4200-12

被审计单位:编制人:日期:2021-1-20财务报表截止日:2020-12-31复核人:日期:2021-3-20备注:输入日前时前面加撇[']使

其变成文本格式,打印底稿时,设

定要处于打开状态。

审计应收票据明细表的填法

审计应收票据明细表的填法应收票据报表项目,虽然不是所有企业都有,但是一般大的生产企业,贸易企业都会有。

一、审计程序1.首先把科目余额表金额(分商业承兑汇票、银行承兑汇票)与报表核对一致。

2.获取承兑汇票备查簿。

3.编制资产负债表日银行承兑汇票明细,一般底稿都有,基本要素包括:票据号、出票人、承兑人、出票日期、到期日期、前手背书人、收到日期。

编制明细后,与报表核对是否一致。

4.对银行承兑汇票进行盘点,现在很少有纸质承兑汇票,大部分为电子承兑汇票,盘点的时候,请财务人员(一般出纳管理)打开网银,查看票据明细,并导出明细(大部分财务不会导,或者你直接一张纸点开查看票据信息,将需要作为审计证据的打印)。

盘点完成行程盘点表,并将盘点日明细,根据备查簿检查收到和支出明细,倒推至资产负债表日。

与资产负债表的金额核对。

5.检查应收票据明细账大额收支,与票据备查簿清单核对,是否账面记录均在备查簿记录;抽查备查簿大额收支,并与应收票据明细核对,是否备查簿记录均在账面记录(这里是双向检查,与大额银行流水检查一样)。

6.检查票面信息,实质上这一步应该在盘点的时候一并检查,因为太长单独写,主要检查票据是否已经抵押、质押、是否到期。

还有票据背书是否连续(纸质票据背书不连续会很麻烦,电子票据一般不存在背书连续的问题,毕竟银行系统,不连续的话会出问题的)。

抵押质押可以通过企业征信报告看一下有没有。

抵押质押可以通过函证,特别是应收票据质押,办理银行承兑汇票(应付票据)。

7.向银行函证(在银行询证函函证),①是否存在公司已贴现但尚未到期的承兑汇票,关键是该贴现是否附追索权,附追索权贴现不能终止确认。

②是否有公司委托银行托收尚未到期的承兑汇票。

8.说到贴现,检查贴现凭据,并重新测算贴现利息(与财务费用核对)。

二、审计说明1.获取应收票据备查簿(具体应该是商业汇票),编制应收票据明细,并与总账、报表核对,经核对一致/不一致(大概率是一致的,如果票据都不一致,会很麻烦。

应收票据~底稿

B

ACD

A

ADC E

6、标明应收关联方[包括持股5%以上(含5%)股东]的票据,执行关联方及其交易审计程序 7.根据评估的舞弊风险等因素增加的审计程序。 8.检查应收票据是否已按照企业会计准则的规定在财务报表申作出恰当列报。共2 Nhomakorabea 第1页

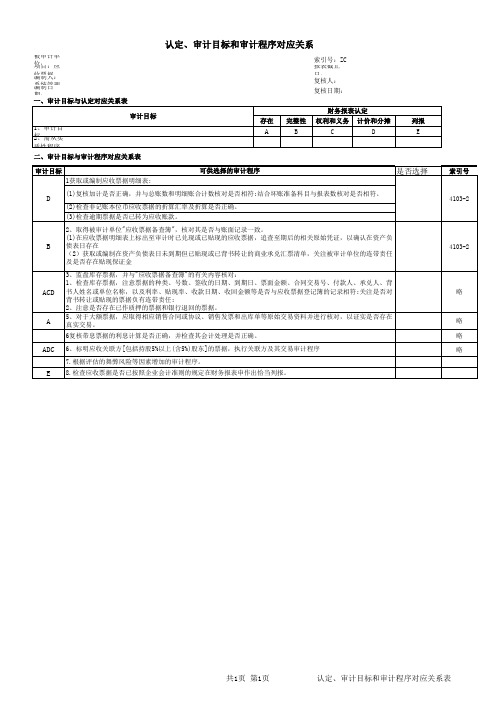

认定、审计目标和审计程序对应关系表

索引号

4103-2

4103-2

A

是否选择

D

(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;结合坏账准备科目与报表数核对是否相符。 (2)检查非记账本位币应收票据的折算汇率及折算是否正确。 (3)检查逾期票据是否已转为应收账款。 2、取得被审计单位"应收票据备查簿",核对其是否与账面记录一致。 (1)在应收票据明细表上标出至审计时已兑现或已贴现的应收票据,追查至期后的相关原始凭证,以确认在资产负 债表日存在 (2)获取或编制在资产负债表日未到期但已贴现或已背书转让的商业承兑汇票清单,关注被审计单位的连带责任 及是否存在贴现保证金 3、监盘库存票据,并与"应收票据备查簿"的有关内容核对: 1、检查库存票据,注意票据的种类、号数、签收的日期、到期日、票面金额、合同交易号、付款人、承兑人、背 书人姓名或单位名称,以及利率、贴现率、收款日期、收回金额等是否与应收票据登记簿的记录相符;关注是否对 背书转让或贴现的票据负有连带责任; 2、注意是否存在已作质押的票据和银行退回的票据。 5、对于大额票据,应取得相应销售合同或协议、销售发票和出库单等原始交易资料并进行核对,以证实是否存在 真实交易。 6复核带息票据的利息计算是否正确,并检查其会计处理是否正确。

略

略 略 略

共2页 第2页

认定、审计目标和审计程序对应关系表

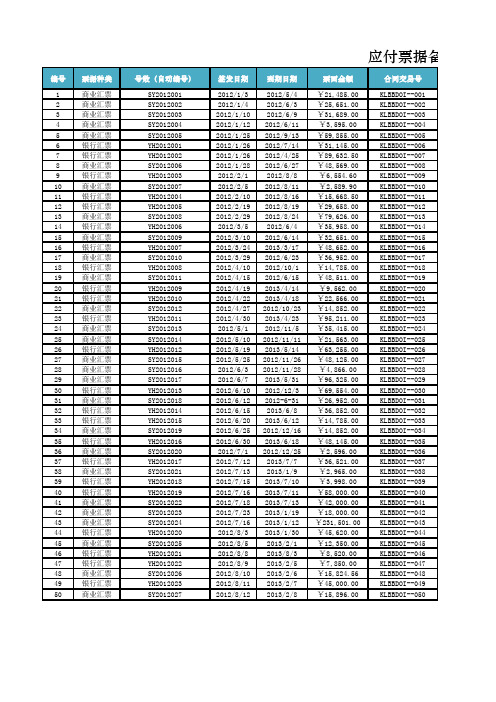

Excel表格模板-应付票据备查簿

应付票据备查1商业汇票SY20120012012/1/32012/5/4¥21,485.00KLBBDOI--0012商业汇票SY20120022012/1/42012/6/3¥25,651.00KLBBDOI--0023商业汇票SY20120032012/1/102012/6/9¥31,689.00KLBBDOI--0034商业汇票SY20120042012/1/122012/6/11¥3,595.00KLBBDOI--0045商业汇票SY20120052012/1/252012/9/13¥59,855.00KLBBDOI--0056银行汇票YH20120012012/1/262012/7/14¥31,145.00KLBBDOI--0067银行汇票YH20120022012/1/262012/4/25¥89,632.50KLBBDOI--0078商业汇票SY20120062012/1/282012/6/27¥48,569.00KLBBDOI--0089银行汇票YH20120032012/2/12012/8/8¥6,554.60KLBBDOI--00910商业汇票SY20120072012/2/52012/8/11¥2,589.90KLBBDOI--01011银行汇票YH20120042012/2/102012/8/16¥15,668.50KLBBDOI--01112银行汇票YH20120052012/2/192012/8/19¥29,658.00KLBBDOI--01213商业汇票SY20120082012/2/292012/8/24¥79,626.00KLBBDOI--01314银行汇票YH20120062012/3/52012/6/4¥35,958.00KLBBDOI--01415商业汇票SY20120092012/3/102012/6/14¥32,651.00KLBBDOI--01516银行汇票YH20120072012/3/242013/3/17¥48,652.00KLBBDOI--01617商业汇票SY20120102012/3/292012/6/23¥36,952.00KLBBDOI--01718银行汇票YH20120082012/4/102012/10/1¥14,785.00KLBBDOI--01819商业汇票SY20120112012/4/152012/6/15¥48,511.00KLBBDOI--01920银行汇票YH20120092012/4/192013/4/14¥9,562.00KLBBDOI--02021银行汇票YH20120102012/4/222013/4/18¥22,566.00KLBBDOI--02122商业汇票SY20120122012/4/272012/10/23¥14,852.00KLBBDOI--02223银行汇票YH20120112012/4/302013/4/23¥95,211.00KLBBDOI--02324商业汇票SY20120132012/5/12012/11/5¥35,415.00KLBBDOI--02425商业汇票SY20120142012/5/102012/11/11¥21,563.00KLBBDOI--02526银行汇票YH20120122012/5/192013/5/14¥63,255.00KLBBDOI--02627商业汇票SY20120152012/5/252012/11/26¥48,125.00KLBBDOI--02728商业汇票SY20120162012/6/32012/11/28¥4,866.00KLBBDOI--02829商业汇票SY20120172012/6/72013/5/31¥96,325.00KLBBDOI--02930银行汇票YH20120132012/6/102012/12/3¥69,554.00KLBBDOI--03031商业汇票SY20120182012/6/122012-6-31¥26,952.00KLBBDOI--03132银行汇票YH20120142012/6/152013/6/8¥36,852.00KLBBDOI--03233银行汇票YH20120152012/6/202013/6/12¥14,785.00KLBBDOI--03334商业汇票SY20120192012/6/252012/12/16¥14,852.00KLBBDOI--03435银行汇票YH20120162012/6/302013/6/18¥48,145.00KLBBDOI--03536商业汇票SY20120202012/7/12012/12/25¥2,596.00KLBBDOI--03637银行汇票YH20120172012/7/122013/7/7¥36,521.00KLBBDOI--03738商业汇票SY20120212012/7/132013/1/9¥2,965.00KLBBDOI--03839银行汇票YH20120182012/7/152013/7/10¥3,998.00KLBBDOI--03940银行汇票YH20120192012/7/162013/7/11¥58,000.00KLBBDOI--04041商业汇票SY20120222012/7/182013/7/13¥42,000.00KLBBDOI--04142商业汇票SY20120232012/7/232013/1/19¥18,000.00KLBBDOI--04243商业汇票SY20120242012/7/162013/1/12¥231,501.00KLBBDOI--04344银行汇票YH20120202012/8/32013/1/30¥45,620.00KLBBDOI--04445商业汇票SY20120252012/8/52013/2/1¥12,350.00KLBBDOI--04546银行汇票YH20120212012/8/82013/8/3¥8,520.00KLBBDOI--04647银行汇票YH20120222012/8/92013/2/5¥7,850.00KLBBDOI--04748商业汇票SY20120262012/8/102013/2/6¥15,824.56KLBBDOI--04849银行汇票YH20120232012/8/112013/2/7¥45,000.00KLBBDOI--04950商业汇票SY20120272012/8/122013/2/8¥15,896.00KLBBDOI--050据备查簿苏宁电器2012/5/40.00%¥0.00¥21,485.00已付,请注销三唐百货2012/6/30.00%¥0.00¥25,651.00已付,请注销宏图三包2012/6/90.00%¥0.00¥31,689.00已付,请注销365房产2012/6/110.00%¥0.00¥3,595.00已付,请注销三唐百货2012/9/130.00%¥0.00¥59,855.00已付,请注销苏宁电器2012/7/14 6.25%¥906.62¥32,051.62已付,请注销塞纳河畔2012/4/25 6.25%¥1,381.32¥91,013.82已付,请注销大润发2012/6/270.00%¥0.00¥48,569.00已付,请注销百花园度假村2012/8/8 6.25%¥212.13¥6,766.73已付,请注销宏图三包2012/8/110.00%¥0.00¥2,589.90已付,请注销合肥电信2012/8/16 6.25%¥504.40¥16,172.90已付,请注销大润发2012/8/19 6.25%¥924.27¥30,582.27已付,请注销苏宁电器2012/8/240.00%¥0.00¥79,626.00已付,请注销三唐百货2012/6/4 6.25%¥560.30¥36,518.30已付,请注销宏图三包2012/6/140.00%¥0.00¥32,651.00已付,请注销365房产2013/3/17 6.25%¥2,982.43¥51,634.43已付,请注销三唐百货2012/6/230.00%¥0.00¥36,952.00已付,请注销苏宁电器2012/10/1 6.25%¥440.51¥15,225.51已付,请注销塞纳河畔2012/6/150.00%¥0.00¥48,511.00已付,请注销大润发2013/4/14 6.25%¥589.44¥10,151.44已付,请注销百花园度假村2013/4/18 6.25%¥1,394.92¥23,960.92已付,请注销宏图三包2012/10/230.00%¥0.00¥14,852.00已付,请注销合肥电信2013/4/23 6.25%¥5,836.56¥101,047.56已付,请注销大润发2012/11/50.00%¥0.00¥35,415.00已付,请注销宏图三包2012/11/110.00%¥0.00¥21,563.00已付,请注销三唐百货2013/5/14 6.25%¥3,899.28¥67,154.28已付,请注销宏图三包2012/11/260.00%¥0.00¥48,125.00已付,请注销365房产2012/11/280.00%¥0.00¥4,866.00已付,请注销三唐百货2013/5/310.00%¥0.00¥96,325.00已付,请注销苏宁电器2012/12/3 6.25%¥2,096.15¥71,650.15已付,请注销塞纳河畔0.00%未到期365房产2013/6/8 6.25%¥2,259.08¥39,111.08已付,请注销百花园度假村2013/6/12 6.25%¥903.81¥15,688.81已付,请注销百花园度假村2012/12/160.00%¥0.00¥14,852.00已付,请注销合肥电信2013/6/18 6.25%¥2,910.13¥51,055.13已付,请注销大润发2012/12/250.00%¥0.00¥2,596.00已付,请注销宏图三包 6.25%未到期三唐百货2013/1/90.00%¥0.00¥2,965.00已付,请注销宏图三包 6.25%未到期塞纳河畔 6.25%未到期三唐百货0.00%未到期苏宁电器2013/1/190.00%¥0.00¥18,000.00已付,请注销塞纳河畔2013/1/120.00%¥0.00¥231,501.00已付,请注销365房产2013/1/30 6.25%¥1,406.10¥47,026.10已付,请注销百花园度假村2013/2/10.00%¥0.00¥12,350.00已付,请注销百花园度假村 6.25%未到期合肥电信2013/2/5 6.25%¥241.95¥8,091.95已付,请注销大润发2013/2/60.00%¥0.00¥15,824.56已付,请注销宏图三包2013/2/7 6.25%¥1,386.99¥46,386.99已付,请注销三唐百货2013/2/80.00%¥0.00¥15,896.00已付,请注销。

3.3 应收票据

实例1

2008年4月1日,超超公司向彬彬公司销售一批产品, 增值税专用发票上注明货款为10000元,增值税额 1700元。同日,超超公司收到彬彬公司开出的一张6个 月到期、年利率为10%、票面金额为11700元的商业 承兑汇票。

(1)会计根据原始凭证填制记账凭证

表2

收款、贴现、转让记 录

货 款 金 额

发 货 日 期

发 票 号 码

产 品 名 称

数 货款 已 量 金额 收 款

已贴 已转让 现

日金日 金 日被 金 背书 期 额 期 额 期 单位 额

1000 200000

东方 股份 有限 91 公司 东方 股份 有限 91 公司

银行 承兑 汇票 3.15 银行 承兑3.15 汇票

3、带息票据到期时

(1)若到期收到票款(被兑现) 借:银行存款(本息合计) 贷:应收票据(账面价值) 财务费用(两者差额)

(2)若到期承兑人无力偿付或违约拒付票款,企业应在收到银 行退回的商业承兑汇票、委托收款凭证、未付票款通知书或 拒付款证明时,按到期票据的账面价值转入“应收账款” 借:应收账款(到期账面价值) 贷:应收票据

四、应收票据一般业务账务处理

(二)带息应收票据的账务处理 1、取得带息商业汇票时 因销售商品(产品)而取得承兑的带息商业汇票时 借:应收票据(面值) 贷:主营业务收入(其他业务收入) 应交税费——应交增值税(销项税额)

2、计提利息时 带息应收票据,应于中期期末或年度终了时,按应收票 据的票面价值和确定的利率计提利息,计提的利息增加 应收票据的账面价值, 借:应收票据 贷:财务费用

全 称 收 款 账 号 人 开户银行

被背书人

被背书人

被背书人

贴 粘 单 处

什么是备查账簿备查账簿用途分类

什么是备查账簿备查账簿用途分类设置和登记备查账簿,可以对某些经济业务的内容提供必要的参考资料。

那么你对备查账簿了解多少呢?以下是由店铺整理关于什么是备查账簿的内容,希望大家喜欢!备查账簿的介绍备查账簿是指对一些在序时账簿和分类账簿中不能记载或记载不全的经济业务进行补充登记的账簿,对序时账簿和分类账簿起补充作用。

相对于序时账簿和分类账簿这两种主要账簿而言,备查账簿属于辅助性账簿,它可以为经营管理提供参考资料,如委托加工材料登记簿、租入固定资产登记簿等。

备查账簿亦称备查簿、备查登记簿或辅助账簿。

是指对某些在序时账簿和分类账簿中未能记载或记载不全的经济业务进行补充登记的账簿。

设置和登记备查账簿,可以对某些经济业务的内容提供必要的参考资料。

各企业、单位可以根据实际需要来设置这类账簿。

然而在实际工作中,重视分类账、忽视备查账,重视金额记载、忽视事由及相关记载等现象较为普遍。

备查账簿的设置管理备查账主要用于登记资产负债表表内(或分类账账内)需要说明原因的重要交易或事项,或资产负债表表外(或分类账账外)的重要交易或事项。

它可以补充说明总分类账和明细分类账所不能详细反映的资料,具有备查备忘的基本作用。

例如,分类账内没有反映的担保事项、分类账内虽已记录但性质重要的应收票据,都需要在备查账上进行登记说明。

备查账对完善企业会计核算、加强企业内部控制与管理、强化对重要经济业务事项的监督、明确会计交接责任、准确填列财务会计报告附注内容等都具有重要意义。

国家统一会计制度对备查账的设置有明确要求,所有企业都必须按要求依法设置会计账簿体系,包括总分类账、明细分类账、日记账和备查账簿。

备查账簿的种类应收账款备查簿该备查簿用于登记财务报表内(或账内)需要说明原因的重要应收款项或表外(或账外)的应收款项。

例如,对于企业债务重组,如果未来应收金额大于应收债权账面金额的,则未来应收款项在债务重组时不作账务处理,但应在备查簿中进行登记。

待实际收到债权时,如果实际收到的金额大于应收债权账面金额,则将其差额作为当期营业外收入处理。

精编0503出纳备查账簿的格式和登记方法资料

出纳人员所涉及的备查账簿主要有:支票领 用登记簿、应收票据备查簿、应付票据备查簿 、托收承付、委托收款登记簿、托收承付、委 托收款付款登记簿等。出纳备查簿的格式一般 由各单位根据需要自行确定。

(一)支票领用登记簿的格式和登记方法

支票领用登记簿,是用以记录和反映空白转 账支票领用和报销情况的一种账簿。签发空 白转账支票,原则上不予办理。在特殊情况 下,确须签发不填写金额的转账支票时,必 须经用款单位领导同意,方可签发。

(一)支票领用登记簿的格式和登记方法

领用部门

供应科

领用人

刘强

支票领用单

领用日期

用途

07月03日

购买材料

对方单位

新华工厂

单位:元 预计金额

13000

批准人:

(一)支票领用登记簿的格式和登记方法

签发日期 2008年 月 日

7

3

支票领用登记簿

支票 号码

收款 单位

用途

预计 金额

领用人

4357

新华工 厂

购买材 料

13000

刘强

支票实 际金额

15200

报销日期 月日

7

8

(一)支票领用登记簿的格式和登记方法

支票领用登记簿的登记方法 (1)签发时,出纳人员应在“支票领用登记簿”上填写签发

日期、支票号码、收款单位、用途和预计金额等,并由领用 人在“支票领用登记簿”上签名或盖章; (2)报销时,出纳人员根据支票实际用款数在“支票领用登 记簿”上填写实际金额和报销日期。

(四)托收承付、委托收款登记簿的格式和

登记方法

托收承付、委托收款登记簿,是用以记 录和反映采用托收承付、委托收款结算 方式下,销货单位在办妥托收手续和收 到货款等情况的一种账簿。

[工作]出纳备查账簿的格式和登记方法

![[工作]出纳备查账簿的格式和登记方法](https://img.taocdn.com/s3/m/fe33d2c4b8d528ea81c758f5f61fb7360b4c2be9.png)

[工作]出纳备查账簿的格式和登记方法【课题】出纳备查账簿的格式和登记方法【教材版本】林云刚,朱建君.中等职业教育国家规划教材配套教学用书——出纳会计实务.北京:高等教育出版社.2004年【教学目标】通过本节内容的学习,学生能够熟练填制出纳备查账簿。

包括登记支票领用登记簿、应收票据备查登记簿、应付票据备查簿和托收承付、委托收款备查簿。

【教学重点、难点】教学重点:了解支票领用登记簿、应收票据备查登记簿、应付票据备查簿和托收承付、委托收款备查簿的格式,和相关填制要求。

教学难点:熟练正确的填制支票领用登记簿、应收票据备查登记簿、应付票据备查簿和托收承付、委托收款备查簿。

【教学媒体及教学方法】本节内容可大体分为四部分,对每一部分内容结合采用讲授法、演示法、实操法等不同的教学方法。

一是学习支票领用登记簿的格式,通过讲授、演示等方法,让学生熟练正确动手实操填制支票领用登记簿。

第二部分内容是学习应收票据备查登记簿的格式,学生自己操作,通过讲授、演示等方法,让学生熟练正确动手实操填制应收票据备查登记簿,加深学生的印象。

第三部分内容是学习应付票据备查登记簿的格式,学生自己操作,通过讲授、演示等方法,让学生熟练正确动手实操填制应付票据备查登记簿,加深学生的印象。

第四部分内容是学习托收承付、委托收款备查登记簿的格式,学生自己操作,通过讲授、演示等方法,让学生熟练正确动手实操填制托收承付、委托收款备查登记簿,加深学生的印象。

第五部分内容是学习托收承付、委托收款付款备查登记簿的格式,学生自己操作,通过讲授、演示等方法,让学生熟练正确动手实操填制托收承付、委托收款付款备查登记簿,加深学生的印象。

【课时安排】2课时(90分钟)【教学建议】根据教材,介绍支票领用登记簿、应收票据备查登记簿、应付票据备查簿和托收承付、委托收款备查簿登记的理论部分只作了解,主要目的是掌握支票领用登记簿、应收票据备查登记簿、应付票据备查簿和托收承付、委托收款备查簿、托收承付、委托收款付款备查簿的填制工作,并且为了便于学生掌握,并且加深学生的印象,可以利用实操,学生自学,调动学生的积极性,引发他们的兴趣。