spss教程第四章-- 时间序列分析

SPSS随机时间序列分析技巧

运行结果

s1 =16 4100 yhat9 = 17 1828 sigma = 0 9613

19

Matlab 程序

clc;clear alpha=0 4; y=16 41 17 62 16 15 15 54 17 24 16 83 18 14 17 05; s11=y1; for i=2:8

Mt(1)

1 N (yt

yt1 ytN1)

1 N

(yt1

ytN )

1 N

(yt

ytN )

M(1) t1

1 N

(yt

ytN

)

5

二次移动平均

M(2) t

1(M(1)t N

M(1)t1M(1)tN1)

Mt(21)

1(M(1)t N

M(1)tN)

当预测目标的基本趋势是在某一水平上下波动时;可用

一次移动平均方法建立预测模型:

时间 t 价格 yt

1 2 3 4 5 6 78 16 41 17 62 16 15 15 54 17 24 16 83 18 14 17 05

Matlab 程序

alpha=0 4; y=16 41 17 62 16 15 15 54 17 24 16 83 18 14 17 05; s11=y1; for i=2:8

temp=cumsumy;% 求累积和 mt=temp4:110 temp1:7/4; y12=mtend ythat=mt1:end1; fangcha=meany5:11ythat ^2; sigma=sqrtfangcha

SPSS随机时间序列分析技巧教材

SPSS随机时间序列分析技巧教材SPSS(Statistical Package for the Social Sciences)是一款用于统计分析和数据挖掘的软件工具。

它提供了丰富的功能和功能,可以用于各种统计分析任务。

其中一个强大的功能是随机时间序列分析,它可以帮助用户了解和解释时间序列数据的模式和趋势。

本文将介绍一些SPSS中常用的随机时间序列分析技巧。

1. 数据导入:首先,将时间序列数据导入SPSS中。

确保数据以适当的格式存储,并正确地标识时间变量。

SPSS支持多种数据格式,如CSV、Excel等。

2. 数据检查:在进行时间序列分析之前,需要对数据进行一些基本的检查。

可以使用SPSS中的描述性统计量来检查数据的一般概况,比如数据的均值、方差、最大值和最小值等。

如果数据存在缺失值、异常值或离群值,需要进行适当的数据清洗。

3. 时间序列图:时间序列图可以帮助用户直观地了解数据的模式和趋势。

SPSS提供了绘制时间序列图的功能,用户可以选择不同的图形类型,如折线图、散点图等。

通过观察时间序列图,用户可以判断数据是否存在趋势、季节性或周期性等特征。

4. 时间序列分解:时间序列分解是将时间序列数据分解为趋势、周期和随机成分的过程。

SPSS提供了用于时间序列分解的函数和工具,用户可以根据需要选择不同的分解方法,如移动平均法、指数平滑法等。

分解后的时间序列可以帮助用户更好地理解数据的结构和组成。

5. 自相关分析:自相关分析是研究时间序列数据自身相关性的一种方法。

SPSS提供了自相关分析的功能,用户可以计算自相关系数,并绘制自相关图。

自相关分析可以帮助用户判断时间序列数据是否具有持续性,即当前的值是否与以前的值相关。

6. 平稳性检验:平稳性是时间序列分析的一个重要概念,它指的是时间序列数据的均值和方差在时间上保持稳定。

SPSS提供了多种平稳性检验方法,如ADF检验、KPSS检验等。

通过进行平稳性检验,用户可以判断时间序列数据是否适合进行随机时间序列分析。

SPSS时间序列分析案例

SPSS时间序列分析案例时间序列分析是一种研究时间上连续观测变量的统计方法。

它可以用于预测未来的趋势和模式,帮助企业提前做出调整。

SPSS是一款功能强大的统计分析软件,可以进行各种统计方法的分析。

以下将通过一个时间序列分析案例,介绍SPSS如何进行时间序列分析。

假设家服装零售店想要分析过去几个季度的销售数据,以便预测未来几个季度的销售情况。

该店提供的数据集包含每个季度的销售总额。

首先,我们需要导入数据集到SPSS软件中。

在SPSS软件的主界面,选择“文件”菜单中的“打开”选项,然后选择对应的数据文件。

接下来,我们需要将数据按照时间序列的顺序进行排序。

在数据视图中,点击数据集右上角的“排列数据”按钮,在弹出的菜单中选择时间变量,并按照升序进行排序。

点击“确定”按钮完成排序。

然后,我们可以使用SPSS的时间序列分析工具来执行分析。

在菜单栏选择“分析”选项,然后选择“时间序列”子菜单中的“建模”选项。

在弹出的对话框中选择要分析的变量,即销售总额,并点击“确定”按钮。

SPSS将会输出一个时间序列模型的报告。

报告中包含了多个统计指标,如拟合优度、残差等,以及趋势和季节性的分析结果。

通过这些指标,我们可以判断时间序列的趋势特征和模式,并做出预测。

除了时间序列分析工具,SPSS还提供了其他的时间序列分析方法,如平滑技术、ARIMA模型等。

根据具体的研究目的和数据特点,我们可以选择合适的方法进行分析。

在本案例中,我们可以使用平滑技术来预测未来的销售情况。

平滑技术根据历史数据的平均值来预测未来的值。

在SPSS的时间序列分析工具中,选择“平滑”子菜单中的“simple exponential smoothing”选项,并设置平滑指数和初始预测值。

SPSS将会输出一个平滑结果的报告,包含了预测值和置信区间。

通过以上步骤,我们可以通过SPSS进行时间序列分析,帮助企业做出准确的预测和决策。

当然,在实际应用中,还需要根据具体情况进行参数选择和模型检验,以确保分析结果的可靠性。

时间序列季节性分析spss

时间序列季节性分析spss表1 为某公司连续144个⽉的⽉度销售量记录,变量为sales。

试⽤专家模型、ARIMA模型和季节性分解模型分析此数据。

选定样本期间为1978年9⽉⾄1990年5⽉。

按时间顺序分别设为1⾄141。

⼀、画出趋势图,粗略判断⼀下数据的变动特点。

具体操作为:依次单击菜单“Analyz e→Forecasting→Sequence Chart”,打开“Sequence Chart”对话框,在打开的对话框中将sales选⼊“Variables”列表框,时间变量date选⼊“Time Axis Labels”,单击“OK”按钮,则⽣成如图2 所⽰的sales序列。

图1 “Sequence Chart”对话框从趋势图可以明显看出,时间序列的特点为:呈线性趋势、有季节性变动,但季节波动随着趋势增加⽽加⼤。

⼆、模型的估计(⼀)、季节性分解模型根据时间序列特点,我们选择带线性趋势的季节性乘法模型作为预测模型。

1、定义⽇期具体操作为:依次单击菜单“Data→Define Date”,打开“Define Date”对话框,在“Cases Are”列表框选择“Years,months”的⽇期格式,在对话框的右侧定义数据的起始年份、⽉份。

定义完毕后,单击“OK”按钮,在数据集中⽣成⽇期变量。

图3 “Define Date”对话框2、季节分解具体操作为:“Analyze→Forecasting→Seasonal Decomposition”打开“Seasonal Decomposition”对话框,将待分析的序列变量名选⼊“Variable”列表框。

在“Model Type”选择组中选择“Multiplicative”模型;在“Moving Average Weight”选择组中选择“Endpoints weighted by 0.5”。

单击“OK”按钮,执⾏季节分解操作。

图4 “Seasonal Decomposition”对话框3、画出序列图①原始序列和校正了季节因⼦作⽤的序列图图5为sales 序列和校正了季节因⼦作⽤的序列图。

SPSS时间序列分析spss操作步骤

17 习题

1、 时间序列的基本概念。 时间序列分析过程中有哪几种常用的方法?2、 对数据用时间序列模型进行拟合处理前,应做哪些准备工作?3、 在哪个过程中可进行缺失值的修补?修补缺失值的方法共有几种?4、 在哪个过程中可定义时间变量?5、 时间序列分析是建立在序列的平稳的条件上的,怎样判断序列是否平稳?6、为什么要建一个时间序列的新变量?在SPSS的哪个过程中来建时间序列的新变量?7、光盘中Data17-07.sav(Data17-07a.sav是Data17-07.sav使用中文标签名的同一个文件)记录了一个邮购公司在1989年1月至1998年12月间男、女服装产品的销售量情况以及一些可能影响服装销售的宣传、服务方面的变量。试用学过的时间序列方法对其进行分析,并预测1999年4月的男装的销售量。

返回

时间序列习题参考答案(5)

三、自相关分析

返回

时间序列习题参考答案(6)

表中显示的是自相关计算结果,从左向右,依次列出的是:滞后数、自相关系数值值、标准误差、Box-ljung统计量(值、自由度、原假设成立的概率值)。由于原假设(假设基本过程是独立的,也即假定时间序列所反映的随机过程是白噪声)成立的概率值都小于0.05,所以全部自相关均有显著性意义。

返回

时间序列分析实例输出(2)

模型统计数据

返回

时间序列分析实例输出(3)

预测部分结果

数据编辑器中的新变量

返回

应用时间序列模型

(Applies models对话框

返回

自相关

(Autocorrelations )

返回

Autocorrelations对话框

感谢您的下载观看

返回

时间序列习题参考答案(17)

spss时间序列分析教程

3.3时间序列分析3.3.1时间序列概述1.基本概念(1)一般概念:系统中某一变量的观测值按时间顺序(时间间隔相同)排列成一个数值序列,展示研究对象在一定时期内的变动过程,从中寻找和分析事物的变化特征、发展趋势和规律。

它是系统中某一变量受其它各种因素影响的总结果。

(2)研究实质:通过处理预测目标本身的时间序列数据,获得事物随时间过程的演变特性与规律,进而预测事物的未来发展。

它不研究事物之间相互依存的因果关系。

(3)假设基础:惯性原则。

即在一定条件下,被预测事物的过去变化趋势会延续到未来。

暗示着历史数据存在着某些信息,利用它们可以解释与预测时间序列的现在和未来。

近大远小原理(时间越近的数据影响力越大)和无季节性、无趋势性、线性、常数方差等。

(4)研究意义:许多经济、金融、商业等方面的数据都是时间序列数据。

时间序列的预测和评估技术相对完善,其预测情景相对明确。

尤其关注预测目标可用数据的数量和质量,即时间序列的长度和预测的频率。

2.变动特点(1)趋势性:某个变量随着时间进展或自变量变化,呈现一种比较缓慢而长期的持续上升、下降、停留的同性质变动趋向,但变动幅度可能不等。

(2)周期性:某因素由于外部影响随着自然季节的交替出现高峰与低谷的规律。

(3)随机性:个别为随机变动,整体呈统计规律。

(4)综合性:实际变化情况一般是几种变动的叠加或组合。

预测时一般设法过滤除去不规则变动,突出反映趋势性和周期性变动。

3.特征识别认识时间序列所具有的变动特征,以便在系统预测时选择采用不同的方法。

(1)随机性:均匀分布、无规则分布,可能符合某统计分布。

(用因变量的散点图和直方图及其包含的正态分布检验随机性,大多数服从正态分布。

)(2)平稳性:样本序列的自相关函数在某一固定水平线附近摆动,即方差和数学期望稳定为常数。

样本序列的自相关函数只是时间间隔的函数,与时间起点无关。

其具有对称性,能反映平稳序列的周期性变化。

特征识别利用自相关函数ACF:ρk=γk/γ0其中γk是y t的k阶自协方差,且ρ0=1、-1<ρk<1。

新大计量地理学实验指导04时间序列分析

用 SPSS 统计软件学会建立时间序列新变量方法时间序列,也叫时间数列或动态数列,是要素(变量) 的数据按照时间顺序变动排列而形成的一种数列,它反映了要素(变量) 随时间变化的发展过程。

地理过程的时间序列分析,就是通过分析地理要素(变量) 随时间变化的历史过程,揭示其发展变化规律,并对其未来状态进行预测。

在描述实际中出现的某些问题时,一种非常有用的随机模型就是自回归模型 (Autoregression) .在该模型中,过程的当前值被表示过程的有穷线性组合在加上一个重击e t .我们用X t,X t- 1,X t-2,… ,记在等间隔时间t,t- 1,t-2,…上的过程值。

此外,用Z t,Z t- 1,Z t-2,…,记关于均值u 的偏差,即Z t=X t-u 。

则:Z t=φ1Z t- 1+φ2Z t-2+…+φp Z t-p+e t便叫做为P阶自回归(AR)过程,当P=1时,称为一阶自回归模型。

1) 定义变量,建立数据文件并输入数据,至少要有一个变量。

打开Data 菜单中的DefineDates 对话框,定义时间序列的周期。

采用Transform 菜单中的Create Time Series 的方法,建立一个时间序列的新的变量。

2) 按Analyze ⇒ Time series ⇒ Autoregression 顺序展开相应的对话框。

3) 选择一个因变量,将其移到Dependent 框。

选择一个或多个自变量移到independent(s)框。

在Media 栏中,从三种方法中选择一种预测方法。

如果在回归方程中不需要包括常数项,可不选Include constant in model 复选项。

4) 单击Save 按钮展开保存对话框,在对话框中选择计算结果存放方式。

O 在Create Variables 栏中给出今Add to file 选项,将新建变量存放在原数据文件中,是系统默认的。

今Replace existing 选项,用新建变量数据替代数据文件中原先存在的计算结果。

SPSS的时间序列分析ppt课件

所谓自相关是指序列与其本身经过某些阶数滞后构成的序列之间存 在某种程度的相关性。对自相关的测度往往采用自协方差函数和自相关 函数。偏自相关函数是在其他序列给定情况下的两序列条件相关性的度 量函数。

自相关函数图和偏自相关函数图将时间序列各阶滞后的自相关和偏 自相关函数值以及在一定置信程度下的置信区间直观的展现出来。

各统计量在不同序列之间不应有显著差别。假设差

值大于检验值,那么以为序列具有非平稳性。

• 11.3.4 时间序列的图形化察看和检验的根本操作 • 11.3.4.1 绘制序列图的根本操作 • 〔1〕选择菜单Graph→Sequence。

〔2〕将需绘图的序列变量选入Variables框中。

〔3〕在Time Axis Labels框中指定横轴〔时间轴〕标志变量。该标志 变量默许的是日期型变量。

那么概率空间〔W,F,P〕上随机过程{y〔t〕,t∈T}称为平稳过

程。具有时间上的平稳不变性。实际当中是非常困难甚至是不能够的。

•

宽平稳:宽平稳是指随机过程的均值函数、方差函数均为常数,自协方 差函数仅是时间间隔的函数。如二阶宽平稳随机过程定义为:E〔yt〕

= E〔yt+h〕为常数,且对 t,t+h∈T都使协方差E[yt- E〔yt〕

第十章

SPSS的时间序列分析

11.1 时间序列分析概述

• 11.1.1时间序列的相关概念

•

通常研讨时间序列问题时会涉及到以下记号和概念:

• 1.目的集T

•

目的集T可了解为时间t的取值范围。

• 2.采样间隔△t

•

采样间隔△t可了解为时间序列中相邻两个数的时间间隔。

• 3.平稳随机过程和平稳时间序列

实验spss中的时间序列分析

实验八spss11中的时间序列分析一、实验目的了解spss11中时间序列分析的简单方法二、实验原理介绍1.SPSS中时间序列分析简要介绍依时间顺序排列起来的一系列观测值称为时间序列,跟大部分的统计不同,这类资料的先后顺序是不能忽视的,更关键的是观测值之间不独立。

因此,这类数据不能用普通的统计方法解决。

时间序列分析(Time series)是专门用于分析这种时间序列资料的统计模型。

它考虑的不是变量之间的因果关系,而是重点考察变量在时间方面的发展变化规律,并为之建立数学模型。

时间序列分析的方法可以分为两大类:Time domain和Frequency domain。

前者将时间序列看成是过去一些点的函数,或者认为序列具有时间系统变化的趋势,它可以用不多的参数来加以描述,或者说可以通过差分、周期等还原成随机序列。

后者则认为时间序列是由数个正弦波成分叠加而成,当序列的确来自一些周期函数集合时,该方法特别有用。

不同的专业领域习惯用不同的方法:经济学习惯用Time domain,而电力工程专家则对Frequency domain更感兴趣。

下面讲述的都是Time domain由于时间序列模型的复杂性,它在spss中横跨了数据整理、统计分析和绘图三大部分,具体来说是:✧预处理模块:包括用于填充序列缺失值的Transform | replace Missing Values过程,建立时间变量的Data | Define dates过程和将序列平稳化的Transform | Create TimeSeries过程。

✧图形化观察/分析:时间序列在分析中高度依赖图形。

Spss为其提供了特有的观察工具:序列图(Sequence Chart)、自相关/偏自相关图(Autocorrelation Function,ACF & Autocorrelation Function,PACF)、交叉相关图(Crosscorrelation Function,CCF)、周期图(Periodogram)和谱密度图(Spectral Chart)。

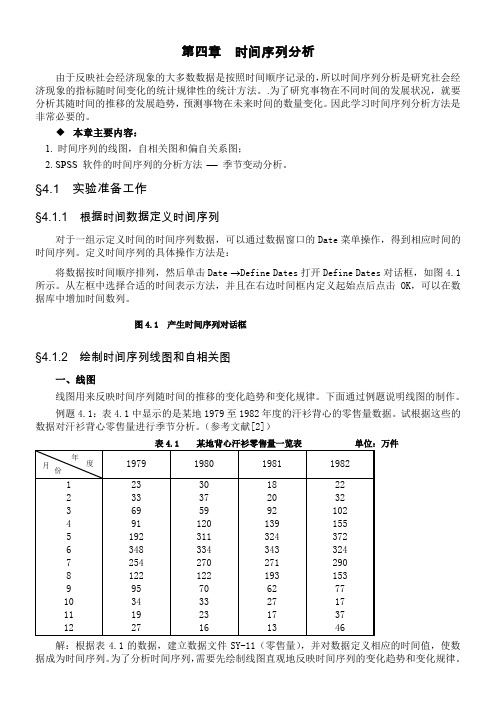

spss教程第四章---时间序列分析

第四章时间序列分析由于反映社会经济现象的大多数数据是按照时间顺序记录的,所以时间序列分析是研究社会经济现象的指标随时间变化的统计规律性的统计方法。

.为了研究事物在不同时间的发展状况,就要分析其随时间的推移的发展趋势,预测事物在未来时间的数量变化。

因此学习时间序列分析方法是非常必要的。

本章主要内容:1. 时间序列的线图,自相关图和偏自关系图;2. SPSS 软件的时间序列的分析方法−季节变动分析。

§4.1 实验准备工作§4.1.1 根据时间数据定义时间序列对于一组示定义时间的时间序列数据,可以通过数据窗口的Date菜单操作,得到相应时间的时间序列。

定义时间序列的具体操作方法是:将数据按时间顺序排列,然后单击Date →Define Dates打开Define Dates对话框,如图4.1所示。

从左框中选择合适的时间表示方法,并且在右边时间框内定义起始点后点击OK,可以在数据库中增加时间数列。

图4.1 产生时间序列对话框§4.1.2 绘制时间序列线图和自相关图一、线图线图用来反映时间序列随时间的推移的变化趋势和变化规律。

下面通过例题说明线图的制作。

例题4.1:表4.1中显示的是某地1979至1982年度的汗衫背心的零售量数据。

试根据这些的数据对汗衫背心零售量进行季节分析。

(参考文献[2])解:根据表4.1的数据,建立数据文件SY-11(零售量),并对数据定义相应的时间值,使数据成为时间序列。

为了分析时间序列,需要先绘制线图直观地反映时间序列的变化趋势和变化规律。

具体操作如下:1. 在数据编辑窗口单击Graphs→Line,打开Line Charts对话框如图4.2.。

从中选择Simple单线图,从Date in Chart Are 栏中选择Values of individual cases,即输出的线图中横坐标显示变量中按照时间顺序排列的个体序列号,纵坐标显示时间序列的变量数据。

用SPSS软件做时间序列分析

滞后

偏自相关 标准 误差

1

.728

.171

2

-.168

.171

3

.108

.171

4

-.053

.171

5

.206

.171

6

.000

.171

7

.076

.171

8

-.015

.171

9

.014

.171

10

.034

.171

11

-.121

.171

12

-.066

.171

13

-.059

.171

14

.115

.171

滞后

自相关

标准 误差 a

Box-Ljung 统计量

值

df

Sig. b

1

.728

.164

19.633

1

.000

2

.450

.162

27.383

2

.000

3

.310

.159

31.169

3

.000

4

.207

.157

32.911

4

.000

5

.219

.154

34.941

5

.000

6

.241

.151

37.484

6

2

.115

.171

3

.107

.1715

-.279

.171

6

-.010

.171

7

.046

.171

8

.268

.171

9

-.130

SPSS数据分析-时间序列模型

我们在分析数据时,经常会碰到一种数据,它是由时间累积起来的,并按照时间顺序排列的一系列观测值,我们称为时间序列,它有点类似于重复测量数据,但是区别在于重复测量数据的时间点不会很多,而时间序列的时间点非常多,并且具有长期性。

这种数据资料首先先后顺序不能改变,其次观测值之间不独立,因此普通的分析方法不再适用,需要专门的时间序列模型,这种时间序列分析关注的不再是变量间的关系,而是重点考察变量在时间方面的发展变化规律。

时间序列模型根据分析思想不同可以分为传统时间序列模型和现代时间序列模型 1.传统时间序列模型它分为时间序列由长期趋势、循环趋势、季节变化、不规则变化四部分组成,通过分析各部分如何结合以及如何相互作用来进行时间序列分析,代表模型有指数平滑模型 2.现代时间序列模型它把时间序列看做是一个随机概率过程,把任意时间内发生的事情看做是概率作用,由此进行分析,这种模型比传统时间序列模型计算量更大,代表模型有ARIMA模型时间序列模型对数据要求较高,并且不同的时间趋势有不同的分析方法,因此分析起来比较繁琐,在SPSS中使用的过程较多,主要有 1.数据预处理此过程包括填补缺失值、定义时间变量,时间序列平稳化,做一些分析前的准备 2.时间序列建模与预测此过程是选择合适的模型进行建模,并对模型进行各种检验和诊断,以达到最优效果 3.模型调优我们得出的模型只是针对这一段时间数据的预测,对于长期趋势是否适合还不得而知,随着时间推移,会有新的数据加入,因此需要对模型进行不断的调整校正。

下面我们看一个例子我们希望根据nrc的数据进行预测,收集了1947年1月至1969年12月的数据,希望据此预测1970年1-12月的数据,数据如下首先我们进行预处理的第一步:填补缺失值时间序列模型对数据完整性要求较高,并且对于缺失值,不能采取剔除的方法处理,因为这样会使周期错位,在SPSS中有两个过程可以对缺失值进行处理,分别是1.转换—替换缺失值2.分析—缺失值分析该过程专门用于分析并填充缺失值,比较全面,内容也包含上面的替换缺失值过程第二步:定义时间变量SPSS中需要专门设置时间变量,才可以进行后续的时间序列分析,否则即使直接输入时间数值,SPSS也无法自动识别数据—定义日期第三步:时间序列平稳化时间序列模型都是建立在序列平稳的基础上,一个平稳的随机过程有如下要求:均值、方差不随时间变化;自相关系数只与时间间隔有关,而与所处的时间无关。

【精品】10SPSS时间序列分析教案

时间序列的组成部分

时间序列的分解

一个时间序列可能由趋势、季节、循环和随机成分组成,因此:如果要想对一个时间序列本身进行较深入的研究,要把序列的这些成分分解出来、或者把它们过虑掉。如果要进行预测,则最好把模型中的与趋势、季节、循环等成分有关的参数估计出来。时间序列的分解,通过计算机统计软件,可以很轻而易举地得到该序列的趋势、季节和误差成分。 spss分解步骤:分析→预测→季节性分解

SPSS统计软件

时间序列分析

横截面数据时间序列数据

人们对统计数据往往可以根据其特点从两个方面来切入,以简化分析过程。一个是研究所谓横截面(cross section)数据,也就是对大体上和时间无关的不同对象的观测值组成的数据

另一个称为时间序列(time series),也就是由对象在不同时间的观测值形成的数据。前面讨论的模型多是和横截面数据有关。这里将讨论时间序列的分析。我们将不讨论更加复杂的包含这两方面的数据。

ARIMA (p,d,q)(P,D,Q)s模型

在对含有季节、趋势和循环等成分的时间序列进行ARIMA模型的拟合研究和预测时,就不象对纯粹的满足平稳条件的ARMA模型那么简单了。一般的ARIMA模型有多个参数,没有季节成分的可以记为ARIMA(p,d,q),如果没有必要利用差分来消除趋势或循环成分时,差分阶数d=0,模型为ARIMA(p,0,q),即ARMA(p, q)。在有已知的固定周期s时,模型多了4个参数,可记为ARIMA(p,d,q)(P,D,Q)s。(如果是每年的月数据则s=12,其它周期依此类推,如每月的周数据s=4等)这里增加的除了周期s已知之外,还有描述季节本身的模型识别问题。其中,P、Q为季节性的自回归和移动平均阶数,D为季节差分的阶数,s为季节周期。

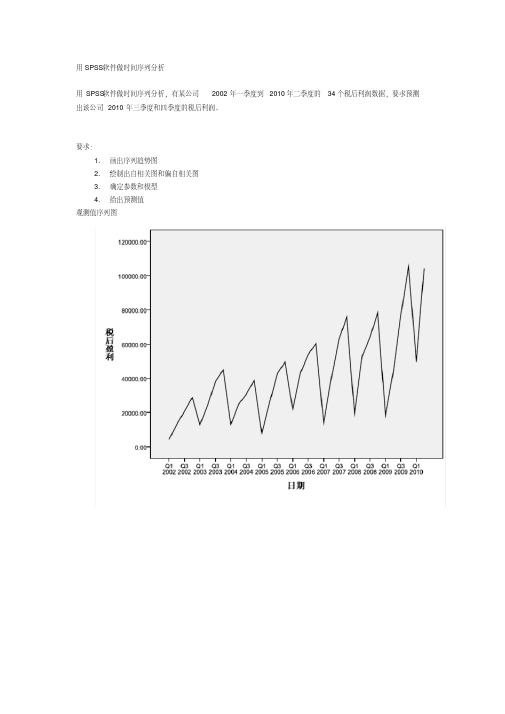

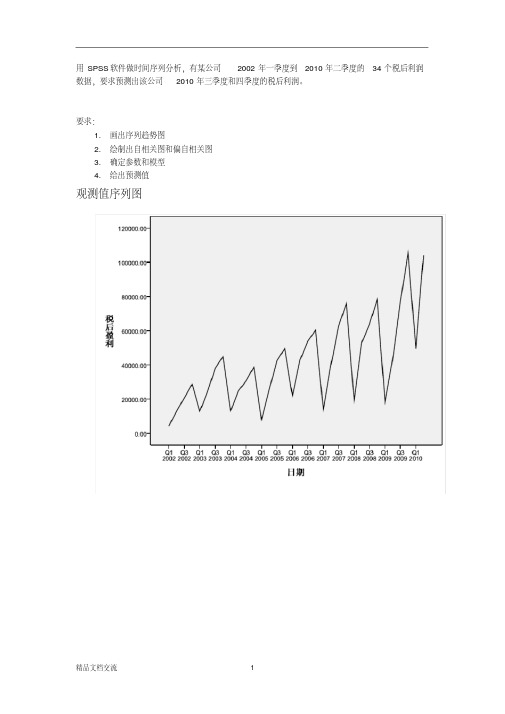

spss时间序列分析案例

用SPSS软件做时间序列分析,有某公司2002年一季度到2010年二季度的34个税后利润数据,要求预测出该公司2010年三季度和四季度的税后利润。

要求:1.画出序列趋势图2.绘制出自相关图和偏自相关图3.确定参数和模型4.给出预测值观测值序列图2税后盈利自相关图序列:税后盈利滞后自相关标准误差aBox-Ljung 统计量值df Sig.b1 .306 .164 3.482 1 .0622 .198 .162 4.987 2 .0833 .185 .159 6.340 3 .0964 .542 .157 18.342 4 .0015 .084 .154 18.641 5 .0026 .067 .151 18.836 6 .0047 .094 .149 19.239 7 .0078 .458 .146 29.093 8 .0009 .041 .143 29.176 9 .00110 .016 .140 29.189 10 .00111 .012 .137 29.197 11 .00212 .236 .134 32.308 12 .00113 -.092 .131 32.806 13 .00214 -.094 .128 33.345 14 .00315 -.079 .125 33.745 15 .00416 .106 .121 34.510 16 .005a. 假定的基础过程是独立性(白噪音)。

b. 基于渐近卡方近似。

偏自相关序列:税后盈利滞后偏自相关标准误差1 .306 .1712 .115 .1713 .107 .1714 .503 .1715 -.279 .1716 -.010 .1717 .046 .1718 .268 .1719 -.130 .17110 -.054 .17111 -.053 .17112 -.081 .17113 -.040 .17114 -.051 .17115 -.027 .17116 -.062 .1713、确定参数和模型时间序列建模程序模型描述模型类型模型 ID 税后利润模型_1 ARIMA(0,1,0)(0,1,0) 模型摘要模型统计量模型预测变量数模型拟合统计量Ljung-Box Q(18)离群值数平稳的 R 方统计量DF Sig.税后利润-模型_1 0 5.502E-17 17.688 18 .476 04、给出预测值2010年第三季度139621.02万元2010年第四季度170144.55万元剔除季节成分后,平滑处理及剔除循环波动因素的序列图SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列自相关图序列:SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列滞后自相关标准误差aBox-Ljung 统计量值df Sig.b1 .728 .164 19.633 1 .0002 .450 .162 27.383 2 .0003 .310 .159 31.169 3 .0004 .207 .157 32.911 4 .0005 .219 .154 34.941 5 .0006 .241 .151 37.484 6 .0007 .243 .149 40.168 7 .0008 .226 .146 42.571 8 .0009 .183 .143 44.213 9 .00010 .162 .140 45.551 10 .00011 .093 .137 46.012 11 .00012 .006 .134 46.015 12 .00013 -.047 .131 46.145 13 .00014 -.021 .128 46.172 14 .00015 -.022 .125 46.204 15 .00016 -.036 .121 46.294 16 .000a. 假定的基础过程是独立性(白噪音)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章时间序列分析由于反映社会经济现象的大多数数据是按照时间顺序记录的,所以时间序列分析是研究社会经济现象的指标随时间变化的统计规律性的统计方法。

.为了研究事物在不同时间的发展状况,就要分析其随时间的推移的发展趋势,预测事物在未来时间的数量变化。

因此学习时间序列分析方法是非常必要的。

本章主要内容:1. 时间序列的线图,自相关图和偏自关系图;2. SPSS 软件的时间序列的分析方法−季节变动分析。

§4.1 实验准备工作§4.1.1 根据时间数据定义时间序列对于一组示定义时间的时间序列数据,可以通过数据窗口的Date菜单操作,得到相应时间的时间序列。

定义时间序列的具体操作方法是:将数据按时间顺序排列,然后单击Date →Define Dates打开Define Dates对话框,如图4.1所示。

从左框中选择合适的时间表示方法,并且在右边时间框内定义起始点后点击OK,可以在数据库中增加时间数列。

图4.1 产生时间序列对话框§4.1.2 绘制时间序列线图和自相关图一、线图线图用来反映时间序列随时间的推移的变化趋势和变化规律。

下面通过例题说明线图的制作。

例题4.1:表4.1中显示的是某地1979至1982年度的汗衫背心的零售量数据。

试根据这些的数据对汗衫背心零售量进行季节分析。

(参考文献[2])表4.1 某地背心汗衫零售量一览表单位:万件解:根据表4.1的数据,建立数据文件SY-11(零售量),并对数据定义相应的时间值,使数据成为时间序列。

为了分析时间序列,需要先绘制线图直观地反映时间序列的变化趋势和变化规律。

具体操作如下:1. 在数据编辑窗口单击Graphs Line,打开Line Charts对话框如图4.2.。

从中选择Simple单线图,从Date in Chart Are 栏中选择Values of individual cases,即输出的线图中横坐标显示变量中按照时间顺序排列的个体序列号,纵坐标显示时间序列的变量数据。

图4.2 Line Charts对话框2. 单击Define,打开对话框如图4.4所示。

选择分析变量进入Line Represents,,在Category Labels 类别标签(横坐标)中选择Case number数据个数(或变量Variable),单击Title按纽可以添加标题。

图4.3 Values of individual cases对话框3. 点击OK可得到线图如图4.4所示。

图4.4 汗衫销量时间序列线图* 二、自相关图多数经济现象具有滞后性的特点,而自相关图能够刻画经济的滞后现象,对经济问题的分析和预测起到重要的作用。

下面介绍自相关图的具体操作方法。

1. 在数据编辑窗口单击Gragh→Time Series →Autocorrelation对话框,如图4.5所示:图4.5 Autocorrelation对话框2. 在左边框内选择要显示的变量进入右边Variables对话框;如果需要对时间序列进行变换,则要从Transform栏中选择对变量的的变换方式:其中分别是Natural log transform自然对数变换,Differfence差分(确定差分阶数),Seasonally difference季节差分(确定差分阶数);从Display栏中选择自相关图(Autocorrelations)和偏自相关图(Partial autocorrelations)。

3. 单击Options对话框,在Maximum Number of Lags参数框中选择最大滞后数值,默认值是16。

选择默认值后点击OK,可在输出窗口观察到自相关图和偏相关图。

如图4.6所示。

图4.6(a)自相关图P a r t i a l A C F图4.6(b ) 偏自相关图从上面的图4.4和4.6(a )中都可以看出,这个时间序列具有很强的季节性。

图4.6(b )反映出这个时间序列不是平稳的时间序列,有一定的趋势性。

通过时间序列的线图和自相关图后,可以根据时间序列的变动趋势和季节性的特点进行季节分解,分析季节因素的影响程度。

§4.2 季节变动分析时间序列分析的基本方法,是进行季节变动分析。

季节变动分析的可以通过分析菜单上Time Series 实现。

即在数据窗口单击Analyze Time Series 。

从Time Series 小菜单中可以得到时间序列分析的四种选择(见图4.7),分别是:图4.7 时间序列分析菜单●Exponential Smoothing…指数平滑法●Autoregression…自回归模型●ARMA…自回归移动平均模型●Seasonal Decomposition…季节分解。

§4.2.1 季节分析方法季节变动分析是分析时间序列的指标值受时间因素的周期影响程度,通过季节分解,可以得出每个月指标的季节指数,根据季节指数进行季节调整,为制定相应的计划提供可靠的依据。

下面通过前面的例4.1说明季节指数的求解方法。

打开数据文件SY-11(零售量),根据前面的线形图,看出数据有明显的季节波动,需要进行季节分解,求出季节指数。

具体操作如下:1、单击Analyze →Time Series →Seasonal Decomposition 打开Seasonal Decomposition对话框,如图4.8所示。

图4.8 Seasonal Decomposition对话框2、从左边框中选择待分解处理的变量进入Variable框内, 并在Model栏中选择模型类型。

有乘法模型(Multiplicative)和加法模型(Additive)两种。

本例中选择乘法模型。

3、在Moving Average Weight 栏中,选择移动平均处理方法,一般当时距n为奇数时选择All points equal; 当n为偶数时选择Endpoints weighted by .5。

4、如果选择左下方的Display casewise listing,可以在输出窗口观察计算过程,其中包括移动平均的结果,季节指数的生成过程,序列成分分解过程。

否则只输出简单的季节指数。

5、单击Save按纽,打开Save对话框(见图4.9),选择是否创建新的变量。

新创建的时间序列有:季节指数、调整后的序列值、平滑值及不规则变动。

图4.9 Season:Save对话框6、单击OK得到输出结果如表4.2所示。

简单的输出结果只显示季节指数。

即:Results of SEASON procedure for variable 零售量变量季节分析结果Multiplicative Model. Centered MA method. Period = 12乘法模型表4.2 季节指数表Seasonal index 季节指数%时期Period (* 100)1 16.3912 23.9993 71.2854 108.1955 258.4526 268.8297 226.7518 110.4779 59.05810 27.33811 16.21412 13.011从上面的季节指数可以看出,背心的销售量在4月份至8月份的季节指数明显的高于其它月份的季节指数,其中5月、6月和7月份的季节指数超过了200%,说明了这个阶段的零售量非常大,已经达到月平均值的两倍以上。

§4.2.2 进行季节调整季节分解的目的是根据季节指数进行季节调整,消除季节因素的影响,并通过调整前后的指标数据的比较,确定季节因素的影响程度,为预测决策提供科学依据。

所以在进行季节分解的同时,在Seasonal Decomposition对话框中选择Display casewise listing复选项,可以得到详细的分解过程和季节调整值。

表4.3中给出了季节分解和调整过程的部分数据。

表4.3 季节过程分解数据表MODEL: MOD_1.Results of SEASON procedure for variable 零售量.Multiplicative Model. Centered MA method. Period = 12.序号变量移动平均比率季节指数季节调整值平滑值不规则变动Seasonal Seasonally SmoothedCase Moving Ratios factors adjusted trend- Irregularnumber 零售量 averages (* 100) (* 100) series cycle component(1)(2) (3)=(1)/(2) (4) (5)=(1)/(4) (6) (7)=(5)/(6)1 23.000 . . 16.391 140.321 148.671 .9442 33.000 . . 23.999 137.505 124.873 1.1013 69.000 . . 71.285 96.794 105.357 .9194 91.000 . . 108.195 84.107 95.716 .8795 192.000 . . 258.452 74.289 95.421 .7796 348.000 . . 268.829 129.450 106.167 1.2197 254.000 109.208 232.583 226.751 112.017 116.773 .9598 122.000 109.667 111.246 110.477 110.430 125.651 .8799 95.000 109.417 86.824 59.058 160.859 131.264 1.22510 34.000 110.208 30.851 27.338 124.367 138.571 .89711 19.000 116.375 16.327 16.214 117.185 151.024 .77612 27.000 120.750 22.360 13.011 207.521 166.836 1.24413 30.000 120.833 24.828 16.391 183.027 163.602 1.11914 37.000 121.500 30.453 23.999 154.173 145.837 1.05715 59.000 120.458 48.980 71.285 82.766 120.203 .68916 120.000 119.375 100.524 108.195 110.911 113.038 .981注意:上表中第3列是时距为12个月的移动平均值,第4列是变量的观察值与移动平均值的比值的百分数,第5列是季节指数,第6 列是季节调整值,第七列是平滑值,第8列是不规则变量。