《北京市基本养老保险规定》183号令-文件解析

北京市劳动和社会保障局文件

北京市劳动和社会保障局文件京劳社养发[2007]130号关于《北京市基本养老保险规定》实施过程中有关问题处理办法的通知各区、县劳动局和社会保障局,市属各企业主管局、集团(总公司)劳动处,各中央在京企业,各计划单列企业:为保证《北京市基本养老保险规定》(北京市人民政府令第183号,以下简称183号令)及其配套政策的顺利实施,现就183号令实施过程中有关问题的处理办法通知如下:一、按照北京市劳动和社会保障局关于印发《关于贯彻实施〈北京市基本养老保险规定〉有关问题的具体办法的通知》(以下简称京劳社养发[2007]21号文件)规定,用人单位为参保职工办理补缴基本养老保险费时,“被保险人相应补缴年度的缴费工资基数”按缴费年度核定;计算补缴系数(比值)时,相应年度的本市职工平均工资均按照自然年度计算;在上一年本市职工平均工资尚未发布期间,以上上年本市职工平均工作为依据参与计算。

二、原劳动合同制工人补缴1992年9月(含9月)前养老保险费的,计算补缴系数(比值)时,涉及1992年以前的本市职工平均工资均以1991年本市职工平均工资(2877元/年)作为参数参与计算。

三、在本市基本养老保险统筹范围内的离休、退休(职)及退养人员死亡后,其丧葬补助费标准执行北京市劳动局、财政局《关于调整企业职工死亡后丧葬补助费标准的通知》(京劳险发字[1994]639号)规定。

四、183号令实施后,在京劳社养发[2007]21号文件规定的计发办法过度期内,对于曾经间断缴费的被保险人,按照《北京市企业城镇劳动者养老保险规定》(北京市人民政府令第2号)计算基本养老金时,不再执行《关于间断缴纳基本养老保险费等有关问题的处理办法》(京劳社养发[2002]206号)关于“基础性养老金的计算,按累计间断的缴费时间逐年前推至相应年度上一年的本市职工平均工资计算”的规定。

五、按照《关于贯彻实施〈北京市基本养老保险规定〉有关问题的通知》(京劳社养发[2007]29号规定,缴费年限(含视同缴费年限)满10年不满15年的被保险人办理一次性补缴基本养老保险费手续时,由劳动保障行政部门核准本人档案等材料后,在《中人趸缴养老保险审批申请表》“劳动行政部门审核内容”栏中填写出生日期、参加工作日期、到达退休年龄日期、养老视同缴费年限、是否特殊工种等信息并确认签章后,由社会保险经办机构办理相关后续业务。

北京市基本养老保险规定

一、 183号令的出台背景 183号令的出台背景

基本养老金计发办法与缴费年限长短和缴费水 基本养老金计发办法与缴费年限长短和缴费水 长短 平高低联系不够紧密,不能充分形成职工参保缴费 高低联系不够紧密, 联系不够紧密 的激励机制,部分被保险人在缴费年限满15年后, 的激励机制,部分被保险人在缴费年限满15年后, 年后 选择停止缴费或低基数缴费,影响了基金的应收尽 选择停止缴费或低基数缴费, 停止缴费或低基数缴费 收,影响了基本养老保险制度的可持续发展。 影响了基本养老保险制度的可持续发展。

《北京市基本养老保险规定》 北京市基本养老保险规定》

介绍内容

1、北京市基本养老保险规定 北京市人民政府 183号令 183号令 2、《北京市城乡居民养老保险办法实施细则》 北京市城乡居民养老保险办法实施细则》 京劳社农发﹝2009﹞13号 京劳社农发﹝2009﹞13号 3、关于超过国家规定劳动年龄的本市城镇人 员社会保险有关问题的处理办法 京劳社养 2005﹞111号 发﹝2005﹞111号

一、 183号令的出台背景 183号令的出台背景 完善企业职工基本养老保险制度的核心, 完善企业职工基本养老保险制度的核心, 是改革基本养老金计发办法, 是改革基本养老金计发办法,使职工的基本 计发办法 缴费年限长短、 养老金水平与缴费年限长短 养老金水平与缴费年限长短、缴费水平高低 紧密挂钩,形成多缴费多受益的参保缴费激 紧密挂钩, 励机制,实现基本养老保险制度的可持续发 励机制,实现基本养老保险制度的可持续发 展。

二、183号令对2号令调整、修改和增加的主要内容 183号令对 号令调整、 号令对2

基础养老金的高低取决于两个条件: 基础养老金的高低取决于两个条件:

1、缴费水平的高低: Z实指数的高低 、缴费水平的高低: 2、缴费年限的长短: N实+同的长短 、缴费年限的长短: 同

关于贯彻实施《北京市基本养老保险规定》有关问题的具体办法

关于印发《关于贯彻实施<北京市基本养老保险规定>有关问题的具体办法》的通知京劳社养发[2007]21号各区(县)劳动和社会保障局,各企业集团(总公司),各中央在京企业,计划单列企业:根据《北京市基本养老保险规定》的规定,经市政府批准同意,现将《关于贯彻实施<北京市基本养老保险规定>有关问题的具体办法》印发给你们,请遵照执行。

附件:关于贯彻实施《北京市基本养老保险规定》有关问题的具体办法一、为贯彻执行《北京市基本养老保险规定》(2006年12月14日北京市人民政府令第183号,以下简称183号令),保证基本养老保险制度平稳过渡,顺利实施,结合本市实际制定本办法。

二、关于基本养老金计发办法基本养老金按以下标准计发:(一)基础养老金月标准为:以被保险人退休时上一年本市职工月平均工资与本人指数化月平均缴费工资的平均值为基数,按被保险人的全部缴费年限(含视同缴费年限,下同)每满一年发给1%;(二)个人账户养老金月标准为:被保险人个人账户累计储存额除以国家规定的计发月数(见附表1);(三)过渡性养老金月标准为:按视同缴费年限计算的月过渡性养老金与按实际缴费年限计算的月过渡性养老金之和。

其中:按视同缴费年限计算的月过渡性养老金为:以被保险人退休时上一年本市职工月平均工资为基数,按被保险人的视同缴费年限每满一年发给1%;按实际缴费年限计算的月过渡性养老金为:以被保险人退休时上一年本市职工月平均工资与其本人缴费工资指数的乘积为基数,按1998年6月30日前被保险人的实际缴费年限每满一年发给1%。

基础养老金、过渡性养老金具体计算公式见附件一。

三、关于基本养老金计发办法的过渡期为使183号令实施后的基本养老金水平合理衔接、平稳过渡,根据国家确定的原则,改革基本养老金计算办法,实行五年过渡(自2006年1月1日至2010年12月31日)。

过渡期内,符合按月领取基本养老金条件、办理退休手续的人员,分别按照新办法和原办法计算基本养老金并进行比较。

关于实施《北京市基本养老保险规定》过程中若干问题处理办法的通知

????个人账户补贴额只用于被保险人个人账户养老金月标准的计算,不计入个人账户实际储存额。

????三、关于基本养老金计发办法的过渡期

????本办法第一条规定范围内2006年1月1日至2010年12月31日期间退休的被保险人,执行京劳社养发21号文件关于基本养老金计发办法五年过渡期的规定。新、老计发办法比较时,按老办法计算基本养老金使用的本市职工平均工资封定在2005年的32808元/年(2734元/月)。

????二、关于基本养老金计发办法

????被保险人符合183号令第二十二条规定的养老条件并办理退休时,1998年6月30日前参加工作,2006年1月1日后退休的,按183号令第二十四条规定计发基本养老金。基本养老金由基础养老金、个人账户养老金和过渡性养老金构成;1998年7月1日后参加工作的,按183号令第二十三条规定计发基本养老金。基本养老金由基础养老金和个人账户养老金构成。基本养老金月标准按照京劳社养发21号文件规定的基础养老金、过渡性养老金计算公式和国家规定的个人账户养老金计发月数计算,公式中的相关指标按以下办法计算:

????一、人员范围

????1998年1月1日以后,经国家或本市有关部门批准,由机关、事业单位成建制转为企业的工作人员;由机关、事业单位调入企业(或参保单位,下同)工作或到市、区县职介中心、人才中心及市劳动保障行政部门委托办理社会保险的人才机构存档的人员;由军队转业、复员、退伍到企业工作的人员(以下简称被保险人)。

《北京市基本养老保险规定》

其它退休、退养办法

《北京市城乡居民养老保险办法实施 细则》 京劳社农发﹝2009﹞13号

一、 183号令的出台背景 为保证183号令的顺利实施,确保待遇水 平合理衔接、新老政策平稳过渡的原则,制 定了《关于贯彻实施〈北京市基本养老保险 规定〉有关问题的具体办法》(京劳社养发 [2007]21号),对过渡性养老金计发办法和新 老计发办法的过渡期、调整基本养老保险缴 费下限和统一个体工商户和灵活就业人员缴 费基数、缴费比例的过渡期以及补缴基本养 老保险费等问题作出了规定;

2号令规定的基础养老金月标准为:缴费年限满 15年及其以上的职工,达到国家规定的退休年龄, 按其退休时上一年本市职工月平均工资的20%发给; 183号令规定的基础性养老金:缴费年限满15年 及其以上的职工,达到国家规定的退休年龄,以退 休时上一年本市职工月平均工资与本人指数化月平 均缴费工资的平均值为基数,缴费年限(含视同缴 费年限)每满一年发给1%。

国家统一规定的个人账户养老金计发月数

退休 年龄 计发 月数 退休 年龄 计发 月数 退休 年龄 计发 月数

40 233 50 195 60 139

41 230 51 190 61 132

42 226 52 185 62 125

43 223 53 180 63 117

44 220 54 175 64 109

二、183号令对2号令调整、修改和增加的主要内容

基础养老金的高低取决于两个条件:

1、缴费水平的高低: Z实指数的高低 2、缴费年限的长短: N实+同的长短

二、183号令对2号令调整、修改和增加的主要内容

Z实指数的计算

Z实指数的计算公式为:(Xn/Cn-1+……+X1993/C1992 +X1992/C1991)/N应缴费年度; (计算结果保留四位小数) Xn , ……,X1993,X1992为:被保险人退休当年至1992年相应年度各 月本人缴费工资基数之和; Cn-1,……,C1992, C1991为:被保险人退休上一年至1991年相应年度 本市职工平均工资; N应缴为:被保险人应缴纳基本养老保险费年限。

183号令

社保中心基金征缴科 关于贯彻实施《北京市基本养老保险 规定》有关收缴业务的介绍

2007年4月9日

2016/11/10

1

介绍分三部分:

一、政策依据 二、183号令收缴业务介绍 三、另外需要说明的几个问题

2016/11/10

2

一、政策依据

2016/11/10

3

(一)《北京市基本养老保险规定》(北京市人民政府令 183号)

2016/11/10 19

5、参保单位信息(包括开户银行、帐号、联系电话、联 系人等)发生变化,应及时到社保基金征缴科填报《北 京市社会保险单位信息登记变更表》(表一-ቤተ መጻሕፍቲ ባይዱ)进行 信息变更。 6、基金征缴科业务联系电话: 89367052、89367053、89367019

2016/11/10

20

介绍完毕 谢谢大家

2016/11/10 11

会保险补缴明细表》(表四),生成趸缴汇总信息,与参 保单位填报的《北京市社会保险补缴汇总表》(表五)核 对一致后自留一份,并将另一份签字后转同级财务收款处 理。 5、趸缴记录回款后,社保经(代)办机构通知参保 单位办理参保职工退休清算手续。 (四)参保单位须在每月20日前,到所属社保经 (代)办机构为本单位到达退休年龄的参保人员按规定办 理登记手续,逾期未办的,根据京劳社养发[2007]29号文 件第二条规定,视同其“中断”缴费,社保经(代)办机 构为其办理缴费“中断”手续。

2016/11/10 12

京劳社养发[2007]29号文件第二条规定:“企业与 被保险人均须按183号令规定的标准缴纳基本养老保险 费,至被保险人达到国家规定的退休年龄时止。”

2016/11/10

13

(五)关于本市个人委托存档人员签订协议书的问题 为了确保本市个人委托存档人员2007年缴纳社会保 险,此类参保人员须在4月20日前到其所在存档机构重新

关于实施《北京市基本养老保险规定》过程中若干问题处理办法的通知

关于实施《北京市基本养老保险规定》过程中若干问题处理办法的通知京劳社养发〔2007〕31号各区县劳动和社会保障局,市属各企业主管局总公司劳动处,各中央在京企业,各计划单列企业:根据《北京市基本养老保险规定》(北京市人民政府令 2006年第183号,以下简称183号令)和《关于贯彻实施<北京市基本养老保险规定>有关问题的具体办法》(京劳社养发[2007]21号,以下简称京劳社养发21号文件),现将有关人员参加基本养老保险以及基本养老待遇计发等若干问题的处理办法通知如下:一、人员范围1998年1月1日以后,经国家或本市有关部门批准,由机关、事业单位成建制转为企业的工作人员;由机关、事业单位调入企业(或参保单位,下同)工作或到市、区县职介中心、人才中心及市劳动保障行政部门委托办理社会保险的人才机构存档的人员;由军队转业、复员、退伍到企业工作的人员(以下简称被保险人)。

二、关于基本养老金计发办法被保险人符合183号令第二十二条规定的养老条件并办理退休时,1998年6月30日前参加工作,2006年1月1日后退休的,按183号令第二十四条规定计发基本养老金。

基本养老金由基础养老金、个人账户养老金和过渡性养老金构成;1998年7月1日后参加工作的,按183号令第二十三条规定计发基本养老金。

基本养老金由基础养老金和个人账户养老金构成。

基本养老金月标准按照京劳社养发21号文件规定的基础养老金、过渡性养老金计算公式和国家规定的个人账户养老金计发月数计算,公式中的相关指标按以下办法计算:(一)基础养老金和过渡性养老金公式中,“实际缴费工资指数”即Z实指数(下同)为被保险人参保缴费至符合国家规定的退休年龄期间,相应年度的实际缴费工资基数,与相应年度上一年本市职工平均工资比值之和的平均值。

被保险人曾在企业和机关、事业单位之间流动,并在统筹范围办理退休的,Z实指数为其各阶段的实际缴费工资基数,与相应年度上一年本市职工平均工资比值之和的平均值。

183号令配套文件

【北京183号令配套文件之京劳社养发[2007]21号】关于印发《关于贯彻实施<北京市基本养老保险规定>有关问题的具体办法》的通知京劳社养发[2007]21号________________________________________20070208各区(县)劳动和社会保障局,各企业集团(总公司),各中央在京企业,计划单列企业:根据《北京市基本养老保险规定》的规定,经市政府批准同意,现将《关于贯彻实施<北京市基本养老保险规定>有关问题的具体办法》印发给你们,请遵照执行。

附件:关于贯彻实施《北京市基本养老保险规定》有关问题的具体办法北京市劳动和社会保障局二○○七年二月八日关于贯彻实施《北京市基本养老保险规定》有关问题的具体办法一、为贯彻执行《北京市基本养老保险规定》(2006年12月14日北京市人民政府令第183号,以下简称183号令),保证基本养老保险制度平稳过渡,顺利实施,结合本市实际制定本办法。

二、关于基本养老待遇计发办法基本养老待遇按以下标准计发:(一)基础养老待遇月标准为:以被保险人员工退休时上一年本市员工月平均工资工资报酬与本人指数化月平均缴费工资工资报酬的平均值为保险基数,按被保险人的全部缴费年限(含视同缴费年限,下同)每满一年发给1%;(二)个人账户养老待遇月标准为:被保险人个人账户累计储存额除以国家规定的计发月数(见附表1);(三)过渡性养老待遇月标准为:按视同缴费年限计算的月过渡性养老待遇与按实际缴费年限计算的月过渡性养老待遇之和。

其中:按视同缴费年限计算的月过渡性养老待遇为:以被保险人员工退休时上一年本市员工月平均工资工资报酬为保险基数,按被保险人的视同缴费年限每满一年发给1%;按实际缴费年限计算的月过渡性养老待遇为:以被保险人员工退休时上一年本市员工月平均工资工资报酬与其本人缴费工资工资报酬指数的乘积为保险基数,按1998年6月30日前被保险人的实际缴费年限每满一年发给1%。

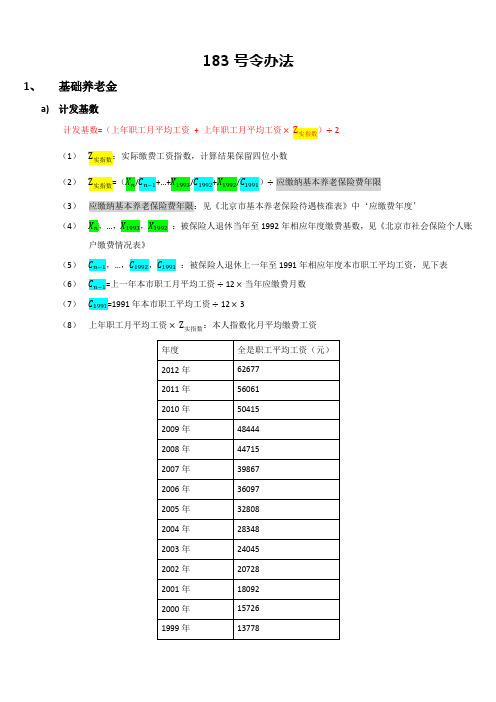

183号令办法 养老金 计算方法

183号令办法1、基础养老金a)计发基数)÷ 2计发基数=(上年职工月平均工资+ 上年职工月平均工资 × Z实指数(1)Z:实际缴费工资指数,计算结果保留四位小数实指数=(X n/C n−1+…+X1993/C1992+X1992/C1991)÷ 应缴纳基本养老保险费年限(2)Z实指数(3)应缴纳基本养老保险费年限:见《北京市基本养老保险待遇核准表》中‘应缴费年度’(4)X n,…,X1993,X1992:被保险人退休当年至1992年相应年度缴费基数,见《北京市社会保险个人账户缴费情况表》(5)C n−1,…,C1992,C1991:被保险人退休上一年至1991年相应年度本市职工平均工资,见下表(6)C n−1=上一年本市职工月平均工资 ÷ 12 × 当年应缴费月数(7)C1991=1991年本市职工平均工资 ÷ 12 × 3(8)上年职工月平均工资 × Z:本人指数化月平均缴费工资实指数b)计发比例(见《北京市基本养老保险待遇核准表》计发比例= N实+同× 1%c)计发金额计发金额= 计发基数 × 计发比例2、个人账户养老金a)个人账户养老金= 个人账户储存额 ÷ 计发月数b)个人账户储存额:见《北京市社会保险个人账户缴费情况表》中个人账户总计c)计发月数:根据退休年龄和当时的人口平均寿命来确定,目前50岁为195、55岁为170、60岁为139,见下表3、过渡性养老金a)过渡性养老金= G同+ G实b)G同:按视同缴费年限计算的过渡性养老金G 同= 上年职工月平均工资 ×Z同指数×N同× 1%Z同指数:视同缴费年限的缴费工资指数= 1N同:视同缴费年限,实行个人缴费前按国家规定计算的连续工龄c)G实:按实际缴费年限计算的过渡性养老金G 实= 上年职工月平均工资 ×Z实指数×N实98× 1%N实98:被保险人1992年10月1日至1998年6月30日前的实际缴费年限4、例:昝爽,2013年9月26日退休,1989年至2000年出国未参加社保,参考《北京市社会保险个人账户缴费情况表》、《北京市基本养老保险待遇核准表》(1)Z实指数=(1327565223×9+ 16395356061+ 14976050415+ 14253348444+ 13050044715+ 11676639867+ 9993336097+ 7412132808+ 7186224045+ 6940224045+ 5653820728+39600 18092+ 3902415726+ 2310013778÷12×11)÷ 22 = 1.6833(2)计发基数=(6267712+ 6267712× 1.6833)÷ 2 = 7007.55(3)计发比例= 13.58%(4)基础养老金计发金额= 7007.55 × 13.58% = 951.63元(5)个人账户养老金计发金额= 131774.64 ÷ 170 =775.14元(6)过渡性养老金计发金额= G同+ G实= 5223 × 1 × 0 × 1% + 5223 × 1.6833 × 0 × 1% = 0元(7)养老金合计= 基础养老金+ 个人账户养老金+ 过渡性养老金= 951.63 + 775.14 + 0 = 1726.77元。

关于贯彻实施《北京市基本养老保险规定》有关问题的通知

关于贯彻实施《北京市基本养老保险规定》有关问题的通知各区(县)劳动和社会保障局,各企业集团(总公司),各中央在京企业,计划单列企业:根据《北京市基本养老保险规定》(北京市人民政府令第 183号,以下简称183号令),以及《关于贯彻实施〈北京市基本养老保险规定〉有关问题的具体办法》(以下简称《具体办法》),结合本市实际,现对183号令实施中的有关问题通知如下:一、183号令第二条规定的被保险人包括:在国家规定的劳动年龄内,本市及外埠非农业户籍的城镇职工;具有本市非农业户籍,依法经核准登记的个体工商户和以非全日制、临时性、弹性工作等形式灵活就业的人员。

二、企业与被保险人均须按183号令规定的标准缴纳基本养老保险费,至被保险人达到国家规定的退休年龄时止。

三、183号令第十二条“本人上一年度月平均工资”中的“工资”指按国家统计部门规定列入工资总额统计范围内发放的工资。

“本市上一年度职工月平均工资”由市劳动保障行政部门根据市统计部门提供的数据定期发布。

四、下列人员按以下办法缴纳基本养老保险费:(一)新参加工作或失业后再就业的人员,转业、复员、退伍军人,由机关或其他企、事业单位调(转)入企业的人员,缴纳基本养老保险费时,以进入本企业工作第一个月的工资作为当年各月缴费工资基数。

从第二年起,以本人上一年在本企业实发工资的月平均工资作为缴费工资基数。

(二)经企业批准请长假保留劳动关系,但不支付工资的人员,企业应与其签订书面协议。

第一年,以其请假的上一年度本人月平均工资作为缴费工资基数;次年起按协议约定的缴费工资基数以及各自负担的数额,向社会保险经办机构缴纳。

(三)在医疗期内的病休人员,其病休期间领取的病假工资或疾病救济费(在不足整年度时与当年非病休期间的工资合并计算)作为第二年缴费工资基数。

(四)因工致残被鉴定为五至六级伤残并领取伤残津贴的工伤职工,以领取的伤残津贴(在不足整年度时与当年未发生伤残期间的工资合并计算)作为第二年缴费工资基数。

北京市养老保险规定(183号令)

北京市养老保险规定(183号令)已经2006年12月4日市人民政府第57次常务会议审议通过,现予公布,自2007年1月1日起施行。

市长王岐山二〇〇六年十二月十四日目录第一章总则第二章基本养老保险基金第三章基本养老保险个人账户第四章基本养老保险待遇第五章法律责任第六章附则第一章总则第一条为了保障劳动者退休后的基本生活,完善基本养老保险制度,根据《中华人民共和国劳动法》和国家有关规定,结合本市实际情况,制定本规定。

第二条本市行政区域内的企业和与之形成劳动关系的城镇职工,城镇个体工商户和灵活就业人员,应当按照本规定参加基本养老保险。

参加基本养老保险的城镇职工、个体工商户和灵活就业人员,以下统称为被保险人。

第三条基本养老保险制度坚持覆盖广泛、水平适当、结构合理、基金平衡的原则。

第四条市劳动保障行政部门负责组织、指导、监督和管理全市基本养老保险工作;区、县劳动保障行政部门负责监督和管理本行政区域内的基本养老保险工作。

市和区、县劳动保障行政部门设立的社会保险经办机构,依法负责登记、征收、支付和稽核等基本养老保险的具体工作;市社会保险经办机构负责制定具体管理制度,规范业务流程。

第五条财政部门负责基本养老保险基金的财务监督和管理工作;审计机关负责对基本养老保险基金的收支和管理情况进行监督。

第六条北京市社会保险监督委员会负责对基本养老保险法律、法规、规章和政策的执行情况以及基本养老保险基金的管理工作进行监督。

北京市社会保险监督委员会由政府代表、企业代表、工会代表和离退休人员代表组成。

第七条市劳动保障行政部门会同有关部门做好企业退休人员社会化管理工作,为退休人员提供社会化服务。

第八条鼓励企业在参加基本养老保险的基础上建立企业年金,提倡被保险人参加个人储蓄性养老保险。

第二章基本养老保险基金第九条基本养老保险基金由下列部分构成:(一)企业和被保险人缴纳的基本养老保险费;(二)基本养老保险费利息和其他收益;(三)财政补贴;(四)滞纳金;(五)其他可以纳入基本养老保险基金的资金。

北京市养老保险183?号令计算办法1

北京市养老保险183 号令计算办法1第一步,理解什么是指数化:这个概念很重要。

我们在计算整个连续缴费年限的平均缴费工资(其实就是社保基数)时,如果使用简单的算术平均是不合理的,因为每年整个北京市的水平不一样,去年的1000元与今年的1000元代表的在整个市的水平是不一样的。

这里的1000元是绝对数,两个绝对数之间简单相加再平均不能真实反映缴费工资水平。

所以我们就把缴费工资指数化,把绝对数变成相对数。

办法就是用当年缴费工资除以对应年份职工平均工资(实际操作中:社保基数÷社平工资),所得是一个比值,>1表示缴费工资高于社平工资,<1表示低于社平工资;而比值的大小,则表明了该职工在社会经济生活中的相对位置。

而把历年的缴费工资指数(因为这是相对数,所以简单相加并不会产生前述1000+1000的错误)求平均值,则得出整个缴费年限中该职工的缴费工资相对社会平均水平是怎样一个相对位置。

把上述语言数学化,就得出了缴费工资平均指数的计算公式:C代表社平工资,X代表缴费工资基数,则缴费工资指数=Xn/Cn-1 ··········(式一)有人会问,这里怎么是n 和n-1啊?因为职工当年(第n年)的社保基数是按照该职工上一年(第n-1年)平均工资核定的,所以当然应该比上上一年社平工资啊!式一只是某一年的指数,把每一年的指数做算术平均,就得出了缴费工资平均指数的计算公式:缴费工资平均指数=(第1年指数+第2年指数+……+第n年指数)÷N即=(Xn/Cn-1+……+X3/C2+X2/C1+X1/C0)÷N ······(式二)因为我们计发养老金时以现在的货币水平来发放,所以用现在的水平水平乘上整个缴费年限内基数平均指数,就得出了整个缴费年限内缴费工资的指数化平均值:指数化月均缴费工资=退休时上年社平工资×缴费工资平均指数······(式三)综合来看,其实这个做法就是来源于金融学领域计算货币现值的方法,使历年缴费工资平均值更科学更准确。

京劳社养发号

京劳社养发[]号关于贯彻实施《北京市基本养老保险规定》有关问题的通知(京劳社养发[2007]29号)2007-03-02各区(县)劳动和社会保障局,各企业集团(总公司),各中央在京企业,计划单列企业:根据《北京市基本养老保险规定》(北京市人民政府令第183号,以下简称183号令),以及《关于贯彻实施〈北京市基本养老保险规定〉有关问题的具体办法》(以下简称《具体办法》),结合本市实际,现对183号令实施中的有关问题通知如下:一、183号令第二条规定的被保险人包括:在国家规定的劳动年龄内,本市及外埠非农业户籍的城镇职工;具有本市非农业户籍,依法经核准登记的个体工商户和以非全日制、临时性、弹性工作等形式灵活就业的人员。

二、企业与被保险人均须按183号令规定的标准缴纳基本养老保险费,至被保险人达到国家规定的退休年龄时止。

三、183号令第十二条"本人上一年度月平均工资"中的"工资"指按国家统计部门规定列入工资总额统计范围内发放的工资。

"本市上一年度职工月平均工资"由市劳动保障行政部门根据市统计部门提供的数据定期发布。

四、下列人员按以下办法缴纳基本养老保险费:(一)新参加工作或失业后再就业的人员,转业、复员、退伍军人,由机关或其他企、事业单位调(转)入企业的人员,缴纳基本养老保险费时,以进入本企业工作第一个月的工资作为当年各月缴费工资基数。

从第二年起,以本人上一年在本企业实发工资的月平均工资作为缴费工资基数。

(二)经企业批准请长假保留劳动关系,但不支付工资的人员,企业应与其签订书面协议。

第一年,以其请假的上一年度本人月平均工资作为缴费工资基数;次年起按协议约定的缴费工资基数以及各自负担的数额,向社会保险经办机构缴纳。

(三)在医疗期内的病休人员,其病休期间领取的病假工资或疾病救济费(在不足整年度时与当年非病休期间的工资合并计算)作为第二年缴费工资基数。

《北京市基本养老保险规定》-

国家统一规定的个人账户养老金计发月数

退休

年龄 40 41 42 43

44

45

46

47

48 49

计发 月数

233 230 226 223 220

216

212

208 204

199

退休 年龄

50

51

52

54

55

56

57

58

59

计发 月数

195 190 185 180 175

170

164

158 152

■ 二、183号令主要内容

■ 基础养老金月标准:

J =(C平 +C平×Z 实指数 )÷2×N实+同 ×1%

J 为:基础养老金; C平为:被保险人退休上一年本市职工月平均工资; C平× Z 实指数为:本人指数化月平均缴费工资; Z实指数为:被保险人本人实际缴费工资指数; N实+同 为:全部缴费年限。即,实际缴费年限和视同缴费 年限之和。

■ 二、183号令对2号令调整、修改和增加的主要内 容

■ 计算公式: G=G同 +G实

其中:

G同 =C平×Z 同指数×N同×1% G实 =C平× Z 实指数×N实98×1% ■ 指标解释:

(1)G 为:过渡性养老金;

(2)G同 为:按视同缴费年限计算的过渡性养老金;

(3)G实 为:按实际缴费年限计算的过渡性养老金;

(8)N实98 为:被保险人1998年6月30日前的实际缴 费年限。

■ 二、183号令对2号令调整、修改和增加的主要内

容

改革基本养老金计发办法的五年过渡期

为确保新、老计发办法平稳过渡,基本养老金 计发办法实行五年过渡期。对过渡期内退休的人员, 按新、老计发办法进行比较,新办法低于老办法的, 补足其差额;高于老办法的,适当控制增长幅度。

183号令(养老保险)-文件解析[精品文档]

![183号令(养老保险)-文件解析[精品文档]](https://img.taocdn.com/s3/m/0e026a5859eef8c75fbfb3a3.png)

《北京市基本养老保险规定》183号令-文件解析第二条本市行政区域内的企业和与之形成劳动关系的城镇职工,城镇个体工商户和灵活就业人员,应当按照本规定参加基本养老保险。

个体工商户和灵活就业人员:缴费基数统一为本市上一年职工月平均工资,缴费比例为20%,其中,8%计入个人账户,退休后执行与企业职工相同的基本养老金计算办法。

对于缴费有困难的个体工商户和灵活就业人员,可以提出书面申请,选择本市上一年职工月平均工资的60%作为缴费基数。

如果仍然有困难,还可按以下办法选择缴费基数:2007年缴费年度可以选择上一年本市职工月平均工资的40%,2008年可以选择45%作为缴费基数。

同理,2009年可以选择50%,2010年可以选择55%,2011年缴费年度及以后可选择60%作为缴费基数。

第十二条缴费工资基数低于本市上一年度职工月平均工资60%的,以本市上一年度职工月平均工资的60%作为缴费工资基数;关于调整最低缴费基数的过渡办法:为平稳过渡,最低缴费基数的调整实行五年过渡(2007年4月1日至2012年3月31日,每年4月1日至次年3月31日为一个缴费年度)。

2007年至2011年各缴费年度最低缴费基数分别调整为相应年度上一年本市职工月平均工资的40%、45%、50%、55%、60%。

第二十二条被保险人符合下列条件的,自劳动保障行政部门核准后的次月起,按月领取基本养老金:(一)达到国家规定的退休条件并办理相关手续的;国家法定的企业职工退休年龄:男年满60周岁,女工人年满50周岁,女干部年满55周岁。

从事井下、高温、高空、特别繁重体力劳动或其他有害身体健康工作的,退休年龄男年满55周岁,女年满45周岁,因病或非因工致残,由医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,退休年龄为男年满50周岁,女年满45周岁。

(二)按规定缴纳基本养老保险费累计缴费年限满15年的。

基本养老金由社会保险经办机构负责发放。

京劳社养发[2008]9号对于北京市城镇户口,参加了基本养老保险的人员,当其达到退休年龄(男60岁、女50岁),但未达到基本养老保险规定缴费年限(累计不满15年)的,北京市规定这些人员在退休后将可自愿把档案转到职介中心或人才中心,由自己继续缴纳养老保险费,以达到缴费年限要求,并享受到按月领取养老金的待遇。

183号令

关于印发《关于贯彻实施<北京市基本养老保险规定>有关问题的具体办法》的通知京劳社养发[2007]21号各区(县)劳动和社会保障局,各企业集团(总公司),各中央在京企业,计划单列企业:根据《北京市基本养老保险规定》的规定,经市政府批准同意,现将《关于贯彻实施<北京市基本养老保险规定>有关问题的具体办法》印发给你们,请遵照执行。

附件:关于贯彻实施《北京市基本养老保险规定》有关问题的具体办法北京市劳动和社会保障局二○○七年二月八日关于贯彻实施《北京市基本养老保险规定》有关问题的具体办法一、为贯彻执行《北京市基本养老保险规定》(2006年12月14日北京市人民政府令第183号,以下简称183号令),保证基本养老保险制度平稳过渡,顺利实施,结合本市实际制定本办法。

二、关于基本养老待遇计发办法基本养老待遇按以下标准计发:(一)基础养老待遇月标准为:以被保险人员工退休时上一年本市员工月平均工资工资报酬与本人指数化月平均缴费工资工资报酬的平均值为保险基数,按被保险人的全部缴费年限(含视同缴费年限,下同)每满一年发给1%;(二)个人账户养老待遇月标准为:被保险人个人账户累计储存额除以国家规定的计发月数(见附表1);(三)过渡性养老待遇月标准为:按视同缴费年限计算的月过渡性养老待遇与按实际缴费年限计算的月过渡性养老待遇之和。

其中:按视同缴费年限计算的月过渡性养老待遇为:以被保险人员工退休时上一年本市员工月平均工资工资报酬为保险基数,按被保险人的视同缴费年限每满一年发给1%;按实际缴费年限计算的月过渡性养老待遇为:以被保险人员工退休时上一年本市员工月平均工资工资报酬与其本人缴费工资工资报酬指数的乘积为保险基数,按1998年6月30日前被保险人的实际缴费年限每满一年发给1%。

基础养老待遇、过渡性养老待遇具体计算公式见附件一。

三、关于基本养老待遇计发办法的过渡期为使183号令实施后的基本养老待遇水平合理衔接、平稳过渡,根据国家确定的原则,改革基本养老待遇计算办法,实行五年过渡(自2006年1月1日至2010年12月31日)。

北京183号令配套文件之京劳社养发

北京183号令配套文件之京劳社养发[2007]21号】关于印发《关于贯彻实施<北京市基本养老保险规定>有关问题的具体办法》的通知京劳社养发[2007]21号________________________________________20070208各区(县)劳动和社会保障局,各企业集团(总公司),各中央在京企业,计划单列企业:根据《北京市基本养老保险规定》的规定,经市政府批准同意,现将《关于贯彻实施<北京市基本养老保险规定>有关问题的具体办法》印发给你们,请遵照执行。

附件:关于贯彻实施《北京市基本养老保险规定》有关问题的具体办法北京市劳动和社会保障局二○○七年二月八日关于贯彻实施《北京市基本养老保险规定》有关问题的具体办法一、为贯彻执行《北京市基本养老保险规定》(2006年12月14日北京市人民政府令第183号,以下简称183号令),保证基本养老保险制度平稳过渡,顺利实施,结合本市实际制定本办法。

二、关于基本养老待遇计发办法基本养老待遇按以下标准计发:(一)基础养老待遇月标准为:以被保险人员工退休时上一年本市员工月平均工资工资报酬与本人指数化月平均缴费工资工资报酬的平均值为保险基数,按被保险人的全部缴费年限(含视同缴费年限,下同)每满一年发给1%;(二)个人账户养老待遇月标准为:被保险人个人账户累计储存额除以国家规定的计发月数(见附表1);(三)过渡性养老待遇月标准为:按视同缴费年限计算的月过渡性养老待遇与按实际缴费年限计算的月过渡性养老待遇之和。

其中:按视同缴费年限计算的月过渡性养老待遇为:以被保险人员工退休时上一年本市员工月平均工资工资报酬为保险基数,按被保险人的视同缴费年限每满一年发给1%;按实际缴费年限计算的月过渡性养老待遇为:以被保险人员工退休时上一年本市员工月平均工资工资报酬与其本人缴费工资工资报酬指数的乘积为保险基数,按1998年6月30日前被保险人的实际缴费年限每满一年发给1%。

《北京市基本养老保险规定》

二、183号令对2号令调整、修改和增加的主要内容

根据国发38号文件精神,183号令对2号令的内 容进行了修订和完善。标题由《北京市企业城镇劳 动者养老保险规定》修改为《北京市基本养老保险 规定》,分为总则、基本养老保险费、个人账户、 基本养老保险待遇、法律责任和附则共六章三十七 条。基本保留了2号令的框架和主要内容,对部分条 款顺序进行了调整,保留、合并和修改了二十九条, 新增五条,删除二十二条。 183号令与2号令相比,183号令的内容更加简洁, 便于理解、金 (缴费年限30年) 新办法基础养老金 (缴费年30年)

缴费下限

职工平均工资60%

职工平均工资 20% (目前最低工资 标准) 差 额

546.8

656.16

546.8

492.12

——

164.04

二、183号令对2号令调整、修改和增加的主要内容

一、养老保险制度的改革背景

经过近二十年的改革和探索,我市在扩大基本 养老保险覆盖范围、维护被保险人的合法权益等方 面逐步形成了一些行之有效的做法,也需要以政府

规章的形式提高相关政策的立法层次。

综合考虑上述情况,根据国家提出的完善企业

职工基本养老保险制度的要求,我市有必要出台新

的政府规章,替代2 号令。 2006 年,市政府将2 号令 的修订工作列入了我市的立法工作项目。

《北京市基本养老保险规定》

培训提纲

一、养老保险制度的改革背景

1998年,为贯彻《国务院关于建立统一的企业 职工基本养老保险制度的决定》(国发[1997]26号, 以下简称国发26号文件),我市发布了《北京市企业 城镇劳动者养老保险规定》(北京市人民政府令 1998年第2号,以下简称2号令),并于同年的7月1 日开始实施。2号令对在我市建立适应社会主义市场 经济体制要求,适用城镇各类企业职工和个体劳动 者,资金来源多渠道、保障方式多层次、社会统筹 与个人账户相结合、权利与义务相对应、管理服务 社会化的养老保险体系发挥了重要作用。随着时间 的推移,养老保险制度改革不断深化,2号令在实行 过程中也逐渐显现出一些需要完善的地方。

183号令(养老保险)-文件解析

183号令(养老保险)-文件解析《北京市基本养老保险规定》183号令-文件解析第二条本市行政区域内的企业和与之形成劳动关系的城镇职工,城镇个体工商户和灵活就业人员,应当按照本规定参加基本养老保险。

个体工商户和灵活就业人员:缴费基数统一为本市上一年职工月平均工资,缴费比例为20%,其中,8%计入个人账户,退休后执行与企业职工相同的基本养老金计算办法。

对于缴费有困难的个体工商户和灵活就业人员,可以提出书面申请,选择本市上一年职工月平均工资的60%作为缴费基数。

如果仍然有困难,还可按以下办法选择缴费基数:2007年缴费年度可以选择上一年本市职工月平均工资的40%,2008年可以选择45%作为缴费基数。

同理,2009年可以选择50%,2010年可以选择55%,2011年缴费年度及以后可选择60%作为缴费基数。

第十二条缴费工资基数低于本市上一年度职工月平均工资60%的,以本市上一年度职工月平均工资的60%作为缴费工资基数;关于调整最低缴费基数的过渡办法:为平稳过渡,最低缴费基数的调整实行五年过渡(2007年4月1日至2012年3月31日,每年4月1日至次年3月31日为一个缴费年度)。

2007年至2011年各缴费年度最低缴费基数分别调整为相应年度上一年本市职工月平均工资的40%、45%、50%、55%、60%。

第二十二条被保险人符合下列条件的,自劳动保障行政部门核准后的次月起,按月领取基本养老金:(一)达到国家规定的退休条件并办理相关手续的;国家法定的企业职工退休年龄:男年满60周岁,女工人年满50周岁,女干部年满55周岁。

从事井下、高温、高空、特别繁重体力劳动或其他有害身体健康工作的,退休年龄男年满55周岁,女年满45周岁,因病或非因工致残,由医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,退休年龄为男年满50周岁,女年满45周岁。

(二)按规定缴纳基本养老保险费累计缴费年限满15年的。

基本养老金由社会保险经办机构负责发放。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《北京市基本养老保险规定》183号令-文件解析第二条本市行政区域内的企业和与之形成劳动关系的城镇职工,城镇个体工商户和灵活就业人员,应当按照本规定参加基本养老保险。

个体工商户和灵活就业人员:缴费基数统一为本市上一年职工月平均工资,缴费比例为20%,其中,8%计入个人账户,退休后执行与企业职工相同的基本养老金计算办法。

对于缴费有困难的个体工商户和灵活就业人员,可以提出书面申请,选择本市上一年职工月平均工资的60%作为缴费基数。

如果仍然有困难,还可按以下办法选择缴费基数:2007年缴费年度可以选择上一年本市职工月平均工资的40%,2008年可以选择45%作为缴费基数。

同理,2009年可以选择50%,2010年可以选择55%,2011年缴费年度及以后可选择60%作为缴费基数。

第十二条缴费工资基数低于本市上一年度职工月平均工资60%的,以本市上一年度职工月平均工资的60%作为缴费工资基数;关于调整最低缴费基数的过渡办法:为平稳过渡,最低缴费基数的调整实行五年过渡(2007年4月1日至2012年3月31日,每年4月1日至次年3月31日为一个缴费年度)。

2007年至2011年各缴费年度最低缴费基数分别调整为相应年度上一年本市职工月平均工资的40%、45%、50%、55%、60%。

第二十二条被保险人符合下列条件的,自劳动保障行政部门核准后的次月起,按月领取基本养老金:(一)达到国家规定的退休条件并办理相关手续的;国家法定的企业职工退休年龄:男年满60周岁,女工人年满50周岁,女干部年满55周岁。

从事井下、高温、高空、特别繁重体力劳动或其他有害身体健康工作的,退休年龄男年满55周岁,女年满45周岁,因病或非因工致残,由医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,退休年龄为男年满50周岁,女年满45周岁。

(二)按规定缴纳基本养老保险费累计缴费年限满15年的。

基本养老金由社会保险经办机构负责发放。

京劳社养发[2008]9号对于北京市城镇户口,参加了基本养老保险的人员,当其达到退休年龄(男60岁、女50岁),但未达到基本养老保险规定缴费年限(累计不满15年)的,北京市规定这些人员在退休后将可自愿把档案转到职介中心或人才中心,由自己继续缴纳养老保险费,以达到缴费年限要求,并享受到按月领取养老金的待遇。

参保人员按照个体工商户、灵活就业人员的缴费标准,继续按月缴纳基本养老保险费至满15年;参保人员继续缴费至男年满65周岁,女年满55周岁时,仍不满足规定缴费年限的,本人自愿,也可以按个体工商户、灵活就业人员当年缴费标准,一次性补缴不足15年差额年限的基本养老保险费。

参保人员按下列方式继续缴费1、在职介中心、人才中心以个人名义委托存档的参保人员,应于达到规定年龄(男年满60周岁、女年满50周岁)的前30日,向存档机构提出书面申请,并于次月起继续缴费。

2、档案存在其他存档机构的参保者,应于达到规定年龄的前60日,向存档机构提出转移档案和社保关系的书面申请。

存档机构应于参保者达到规定年龄的前30日,将档案和养老保险、医疗保险一并转至其户口所在地职介中心。

参保者达到规定年龄的当月,向职介中心提出申请,并于次月起缴费。

3、参保人员系单位职工且符合享受一次性养老保险待遇条件的,应于达到年龄的前30日,向单位提出解除劳动合同的书面申请。

用人单位应于职工申请的当月,办理劳动合同解除手续,并将职工个人档案和养老保险、医疗保险关系在15日内,一并转至其户口所在地职介中心。

参保人员应于解除劳动合同的当月向存档的区(县)职业介绍服务中心提出自愿继续缴费的书面申请,并于次月起按本通知继续缴费。

基本养老保险待遇:参保人员继续缴费至符合按月领取基本养老金条件的,按照183号令和本市相关规定,经劳动保障行政部门核准的次月起享受基本养老保险待遇。

基本养老金低于我市基本养老金最低标准的,按最低标准发给。

《城镇职工基本养老保险转移接续暂行办法》国办发〔2009〕66号文参保人员跨省流动就业转移基本养老保险关系时,按下列方法计算转移资金:(一)个人账户储存额:1998年1月1日之前按个人缴费累计本息计算转移,1998年1月1日后按计入个人账户的全部储存额计算转移。

(二)统筹基金(单位缴费):以本人1998年1月1日后各年度实际缴费工资为基数,按12%的总和转移,参保缴费不足1年的,按实际缴费月数计算转移。

第二十三条1998年7月1日以后参加工作,符合按月领取基本养老金条件的被保险人,其基本养老金由基础养老金和个人账户养老金组成。

新人:基本养老金=基础养老金+个人帐户养老金一、指数化同样是100元,在不同的年份,它的经济价值不一样,当整体经济水平较低,100的价值是要比经济水平高时,含金量高。

所以我们不能简单的把各年缴纳的养老保险费进行简单的相加再平均,因为这是不能真实的反映出各年的缴费工资水平的,所以,我们需要将其指数化。

1、缴费工资指数化实际操作中:社保基数÷社平工资所得是一个比值,>1表示缴费工资高于社平工资,<1表示低于社平工资;而比值的大小,则表明了该职工在社会经济生活中的相对位置。

缴费工资指数=Xn/Cn-1 ··········(式一)C代表社平工资,X代表缴费工资基数2、缴费工资平均指数把历年的缴费工资指数求平均值,则得出整个缴费年限中该职工的缴费工资相对社会平均水平是怎样一个相对位置。

缴费工资平均指数=(第1年指数+第2年指数+……+第n年指数)÷N即=(Xn/Cn-1+……+X3/C2+X2/C1+X1/C0)÷N ······(式二)3、指数化月均缴费工资因为计发养老金时以现在的货币水平来发放,所以用现在的水平水平乘上整个缴费年限内基数平均指数,就得出了整个缴费年限内缴费工资的指数化平均值。

指数化月均缴费工资=退休时上年社平工资×缴费工资平均指数······(式三)二、基础养老金基础养老金公式J =(C平+C平×Z实指数)÷2×N实+同×1%Z实指数就是实际缴费工资平均指数,(式二);C平×Z实指数就是指数化月均缴费工资,(式三)三、个人帐户养老金183号令个人帐户养老金=被保险人个人账户累计储存额÷国家规定的计发月数国家统一规定的个人帐户养老金计发月数退休年龄(周岁)计发月数(月)退休年龄(周岁)计发月数(月)退休年龄(周岁)计发月数(月)退休年龄(周岁)计发月数(月)退休年龄(周岁)计发月数(月)40 233 46 212 52 185 58 152 64 10941 230 47 208 53 180 59 145 65 10142 226 48 204 54 175 60 139 66 9343 223 49 199 55 170 61 132 67 8444 220 50 195 56 164 62 125 68 7545 216 51 190 57 158 63 117 69 6570 56第二十四条1998年6月30日以前参加工作,2006年1月1日以后符合按月领取基本养老金条件的被保险人,除按月领取基础养老金和个人账户养老金外,再发给过渡性养老金。

具体过渡办法由市劳动保障行政部门制定,报市人民政府批准后施行。

中人:基本养老金=基础养老金+个人帐户养老金+过渡性养老金因为北京从1992年10月1日起开始缴费,所以实际上这里存在1992.10.01之前(视同缴费年限)和1992.10.01-1998.06.30之间(实际缴费年限)两段。

(1)1992.10.01之前按视同缴费年限计算的过渡性养老金G同= C平×Z同指数×N同×1%(2)1992.10.01-1998.06.30之间按实际缴费年限计算的过渡性养老金G实= C平×Z实指数×N实98×1%过渡性养老金就是上述两部分加起来:G = G同+ G实第二十五条2006年1月1日以后达到退休年龄但个人累计缴费年限不满15年的被保险人,不发给基础养老金;个人账户储存额一次性支付给本人,同时发给一次性养老补偿金,终止基本养老保险关系。

一次性养老补偿金标准为:按被保险人的全部缴费年限每满1年,发给两个月本人指数化月平均缴费工资。

公式为:一次性养老补偿金=C平×Z实指数×N实+同×2183号令养老金计发办法主要有三个影响因素:①缴费基数高低②缴费年限长短③退休年龄早迟。

社平工资也是重要影响因素,但那对所有人都是一致的,所以不纳入可控的影响大家待遇差别的因素考虑第三十五条本规定所称的缴费年限是指企业和城镇职工共同缴纳基本养老保险费的年限。

本市实行个人缴纳基本养老保险费前,按照国家规定计算的连续工龄视同缴费年限。

城镇个体工商户和灵活就业人员的缴费年限按照实际缴费年度计算。

工龄简单说就是工作年限。

工龄的重要体现在它是确定职工工资、享受劳动保险待遇和享受某些福利待遇的一个重要根据。

实行统账结合的养老保险制度前,在机关事业单位,主要就是通过职级和工龄来确定职工工资和养老金调整。

缴费年限实行统账结合的养老保险制度后,开始强调“缴费年限”这个概念。

这又分为视同缴费年限和实际缴费年限。

视同缴费年限:是未缴费但是国家承认工龄视为与已缴费一样。

有两种情况:一是以前未实行统账结合养老保险制度前大家都没缴纳过养老保险费,那段工龄(1992年10月1日前按照国家规定计算的连续工龄)都认定为“视同缴费年限”;二是实行以后仍有机关、事业单位的人员不用缴纳养老保险费,这段工龄也认定为“视同缴费年限”。

案例:李某,51年6月出生,参加工作时间68年12月,99年7月单位转制,从事业单位编制转化为企业编制,99年7月起,王某开始参加社保统筹,99年7-12月缴费基数16530元,2000年缴费基数33060元,2001年缴费基数18432元,2002年缴费基数34800元,2003年缴费基数35700元,2004年缴费基数36000元,2005年缴费基数41130元,2006年1-6月缴费基数29710元,个人账户本息合计为28487.87元。