酒店经营收入数据模型估算及财务预算的编制

酒店预算编制

酒店预算编制1、结合酒店总经理室对酒店经济活动的安排,计划期内客源、货源、内务价格等变化情况,并作出详细分析和充分估计,以审定、编制财务计划。

2、依据总经理审定的酒店财务计划,按各部门的不同经营范围、计划期的多方面因素和历史资料,参考部门年初的上报计划,分摊酒店计划指标,下达给各业务部门实施。

3、财务计划分为年度、季度计划:(1)每年第三季度进行酒店财务内审,每年第四季度各部门向财务部提交用款计划,经综台平衡后,提出每二年的财务收支计划,报酒店总经理室和财务部。

(2)酒店财务部按标准的收支计划,合理安排比例,下达定额指标给各部门。

(3)各业务部门根据上报酒店总经理审批后的季度计划指标,结合本部门的具体情况,按月分摊季度任务指标作为本部门季内各月指标检查尺度。

(4)酒店对各业务部门的计划检查按季进行,全年清算。

4、财务计划内容:(1)财务部应编制:流动资金计划、营业计划、费用计划、外汇收支计划和利润计划、偿还债务计划及基建计划、利润分配计划等。

(2)各部门应编制:①销售部及前台:客源计划(包括外联部分)、费用计划、营业计划和利润计划等。

②客房部:备品使用计划(含耗用品)、费用计划、设备维修更新及购置计划等。

③餐饮部:营业计划、利润计划、费用计划、食品原材料及物品采购计划、设备维修更新及购置计划等。

④商场部:销售计划(分批发与零售)、商品进货计划(分进口商品和出口产品)、利润计划、费用计划、外汇使用计划、流动资金计划、商场装修计划、设备维修及购置计划、印刷品付印计划和费用计划等;⑤西餐歌舞厅:营业计划、利润计划、利润计划、费用计划、食品原材料及商品采购计划、耗用品购进计划和设备养护计划等;⑥采购部:物料进货计划、工衣工鞋订做计划和加工订货计划等;⑦旅游部:客源计划、营业计划、利润计划和费用计划等;⑧管家部:费用计划、用品使用计划、花瓶盆载及用品、用具购置计划、清洁机具养护及更新计划、花店经营计划等;⑨布草部:费用计划、布草添置计划和备品耗用计划等;⑩事务部:职工餐厅收支计划和费用计划等;11.工程部:燃料进货和耗用计划、水电耗用计划、设备维修计划、零配件及工具购置计划和费用开支计划等。

酒店管理-酒店预算编制( 28页)

编辑ppt

24

九、预算控制

2、变动成本费用差异分析。 变动成本费用的多少于材料物资等的实际

用量与实际价格,其差异的形成也同样归 结为价格脱离标准价格所形成的差异和用 量脱离标准数量形成的差异。其计算公式 与收入计算公式相似。

编辑ppt

25

九、预算控制

3、固定费用差异分析。 固定费用的消耗通常在一定时间和业务范 围内固定不变的,超过一定业务范围则要 发生变动,因此固定费用差异的分析需要 结合酒店经营能力的变动来分析。

预就是预先、预测,算就是测算、计算。预算是运用货币 及其数量形式反映企业未来一段时期内,全部经营活动各 项目标的行动计划与相应措施的数量说明。

财务预算分为:营业收入预算、营业成本预算和现金预算。 营业收入预算:是对酒店营业部门的营业收入及相关因素 变动所作的预测;营业成本费用预算是对酒店各部门的营 业成本和营业费用及相关因素变动所作的预测;现金预算 是对酒店现金收入、现金支出以及现金结余情况所做的合 理预测。

编辑ppt

5

二、为什么要编制预算

3、酒店盈利的需要 酒店只有获利,才有存在的价值。建立酒店的

目的就是盈利,盈利不仅体现了酒店的出发点和 归宿,而且可以反映其他目标的实现程度,并有 助于其他目标的实现。 因此,编制预算是酒店管理的需要、酒店发展的 需要、酒店盈利的需要。

编辑ppt

6

三、预算编制的作用

成本.

编辑ppt

10

第三步骤:建立假设基础.

需要建立假设基础,但是,这 些假设不是没有根据的猜 测,而是必须有可靠的,可以 验证的基础.以便确保预算 记过客观,并能够回答读者 提出的各种疑问.

未来是不确定的.预算必须 对不确定的未来作出确定 性的假设.

南昌现代精品酒店 酒店经营收入数据模型估算

酒店经营收入数据估算现代社会经济的发展,促进了酒店业的投资热潮,投资者投资一个酒店,必须在投资前对若干经营数据进行科学预测与分析,对酒店可能形成的收入成本水平进行估算,从而对投资的风险进行有效预测。

酒店管理者在借鉴西方发达国家经验数据的基础上,在星级酒店的具体运营过程中,通过反复验证和探讨,推演出了一批符合中国国情的经验数据,在此以较为常用的计算模块对酒店的运营数据模型进行阐述,并以海口一个在建的五星级商务酒店A 为例,作应用实例分析。

A 酒店总投资8 亿元(其中土地成本4 亿元),资金来源为资本金4 亿元,银行贷款4 亿元。

酒店建筑面积6.2 万M 2 ,共有客房400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟2012 年12月正式营业。

一、收入数据模型的应用酒店经营收入数据估算酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本)*38% 来估算,或用酒店每平方米建筑面积产生大约2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算,A 酒店的营业收入应在15200 万元(扣除土地成本后的有效投资4 亿元*38% )至12400 万元( 建筑面积6.2 万M 2 *2000 元) 。

酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以60% 。

按此估算,A 酒店的平均房价应在1000-1200 元之间。

按当地经营情况测算经营收入经营收入= 客房收入+ 餐饮收入+ 其他收入案例选用的几个经营数据:按当地经营情况估算淡季客房出租率60 %,旺季客房出租率80 %,淡季平均房价600 元/ 天,旺季平均房价800 元/ 天,由于本案例中餐厅(含会议室场租费)、西餐厅、咖啡厅、棋牌室、商务中心娱乐中心均为出租经营, 不估算经营收入)。

南昌现代精品酒店酒店经营收入数据模型估算

南昌现代精品酒店酒店经营收入数据模型估算酒店经经收入据算数估经代社经经的经展~促经了酒店经的投经经潮~投经者投经一酒店~必经在投经前经若干经经会个数据经行科经经分析~经酒店可能形成的收入成本水平经行算~经而经投经的经经经行有效经经。

酒学与估从店管理者在借经西方经家经经据的基经上~在星经酒店的具经经程中~通经反经经经和探经~达国数体运推演出了一批符合中情的经经据~在此以经经常用的经算模经经酒店的经经据模型经行经述国国数运数~并个以海口一在建的五星经商经酒店经例~作经用经例分析。

A酒店经投经经元;其中土地成本经元,~经金源经经本金来经元~经行经款经元。

酒店A 8 4 4 4 建筑面经万~共有客房经~配套经、餐经、经经和商经等经经经目~其中餐经、经经和商经会6.2 M 2 400出租经经~经年月正式经经。

2012 12一、收入据模型的经用数酒店经经收入据算数估酒店正常经经收入的算方法,可以用酒店有效投经;不含土地成本, 估来估算~或*38% 用酒店每平方米建筑面经经生大经元的经经收入算~经算经可以用修正经价收入经来估个估来2000经。

按此算~数估酒店的经经收入经在万元;除土地成本后的有效投经扣经元 A 15200 4 *38% ,至万元建筑面经万元。

12400 ( 6.2 M 2 *2000 )酒店平均房价的算方法,一般用地房地经的平均房价经行推算~五星经酒店平均房价估当相于地房地经最高平均房价的当当~四星经酒店平均房价在五星经酒店平均房价基经上乘10%以~三星经酒店平均房价在五星经酒店平均房价基经上乘以。

按此算~估酒店的80% 60% A 平均房价经在元之经。

1000-1200按地经经情经算经经收入当况经经收入客房收入餐经收入其他收入 = + +案例经用的经经据,按地经经情算淡季客房出租率几个数当况估,~旺季客房出租率 60 80 ,~淡季平均房价元天~旺季平均房价元天~由于本案例中餐经;含经室经会600 / 800 /租经,、西餐经、经、棋牌室、商经中心经经中心均经出租经经咖啡不算经经收入估。

星级酒店经营收入测算

星级酒店经营收入测算 Revised at 2 pm on December 25, 2020.酒店经营收入数据估算A 酒店总投资 8 亿元(其中土地成本 4 亿元),资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建筑面积万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业。

一、收入数据模型的应用酒店经营收入数据模型估算酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本) *38% 来估算,或用酒店每平方米建筑面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算, A 酒店的营业收入应在 15200 万元(扣除土地成本后的有效投资 4 亿元 *38% )至 12400 万元( 建筑面积万 M 2 *2000 元 ) 。

酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以 80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% 。

按此估算, A 酒店的平均房价应在 1000-1200 元之间。

按当地经营情况测算经营收入经营收入 = 客房收入 + 餐饮收入 + 其他收入本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率 80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值 ( 本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ) 。

按当地经营情况测算收入为 10320 万元,详见下表:偏差分析通过比较按当地经营情况测算的收入与按数据模型估算数负偏差 32 %- 17 %,偏差较大。

主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

酒店经营收入测算

酒店经营收入测算文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]酒店经营收入数据估算A 酒店总投资 8 亿元(其中土地成本 4 亿元),资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建筑面积万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业。

一、收入数据模型的应用酒店经营收入数据模型估算酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本) *38% 来估算,或用酒店每平方米建筑面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算, A 酒店的营业收入应在 15200 万元(扣除土地成本后的有效投资 4 亿元 *38% )至 12400 万元( 建筑面积万 M 2 *2000 元 ) 。

酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以 80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% 。

按此估算, A 酒店的平均房价应在 1000-1200 元之间。

按当地经营情况测算经营收入经营收入 = 客房收入 + 餐饮收入 + 其他收入本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率 80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值 ( 本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ) 。

按当地经营情况测算收入为 10320 万元,详见下表:偏差分析通过比较按当地经营情况测算的收入与按数据模型估算数负偏差 32 %- 17 %,偏差较大。

主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

酒店经营收入测算

酒店经营收入数据估算A 酒店总投资 8 亿元(其中土地成本 4 亿元),资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建筑面积 6.2 万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业。

一、收入数据模型的应用•酒店经营收入数据模型估算•酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本) *38% 来估算,或用酒店每平方米建筑面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算, A 酒店的营业收入应在 15200 万元(扣除土地成本后的有效投资 4 亿元*38% )至 12400 万元 ( 建筑面积 6.2 万 M 2 *2000 元 ) 。

•酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% 。

按此估算, A 酒店的平均房价应在 1000-1200 元之间。

•按当地经营情况测算经营收入•经营收入 = 客房收入 + 餐饮收入 + 其他收入•本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值( 本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ) 。

•按当地经营情况测算收入为 10320 万元,详见下表:•偏差分析•通过比较按当地经营情况测算的收入与按数据模型估算数负偏差 32 %- 17 %,偏差较大。

主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

二、成本费用数据模型的应用•由于成本费用可通过经营利润数据模型反映,在此不再分析成本费用数据模型。

酒店经营收入测算

酒店经营收入数据估算A 酒店总投资8 亿元(其中土地成本4 亿元),资金来源为资本金4 亿元,银行贷款4 亿元。

酒店建筑面积6.2 万M 2 ,共有客房400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业。

一、收入数据模型的应用•酒店经营收入数据模型估算•酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本)*38% 来估算,或用酒店每平方米建筑面积产生大约2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算,A 酒店的营业收入应在15200 万元(扣除土地成本后的有效投资4 亿元*38% )至12400 万元( 建筑面积6.2 万M 2 *2000 元) 。

•酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以60% 。

按此估算,A 酒店的平均房价应在1000-1200 元之间。

•按当地经营情况测算经营收入•经营收入= 客房收入+ 餐饮收入+ 其他收入•本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率60 %,旺季客房出租率80 %,淡季平均房价600 元/ 天,旺季平均房价800 元/ 天,淡旺季餐饮上座率经验数值( 本案例餐饮为出租经营, 为简化计算, 不估算餐饮经营收入) 。

•按当地经营情况测算收入为10320 万元,详见下表:•偏差分析•通过比较按当地经营情况测算的收入与按数据模型估算数负偏差32 %-17 %,偏差较大。

主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

二、成本费用数据模型的应用•由于成本费用可通过经营利润数据模型反映,在此不再分析成本费用数据模型。

投资测算-酒店-酒店经营收入数据模型估算

酒店经营收入数据模型估算代社会经济的发展,促进了酒店业的投资热潮,投资者投资一个酒店,必须在投资前对若干经营数据进行科学预测与分析,对酒店可能形成的收入成本水平进行估算,从而对投资的风险进行有效预测。

中国酒店管理者在借鉴西方发达国家经验数据的基础上,在星级酒店的具体运营过程中,通过反复验证和探讨,推演出了一批符合中国国情的经验数据,在此以较为常用的计算模块对酒店的运营数据模型进行阐述,并以北京一个在建的五星级商务酒店 A 为例,作应用实例分析。

A 酒店总投资 8 亿元(其中土地成本 4 亿元),资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建筑面积 6.2 万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟 2008 年 6 月正式营业。

一、收入数据模型的应用•酒店经营收入数据模型估算•酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本) *38% 来估算,或用酒店每平方米建筑面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算, A 酒店的营业收入应在 15200 万元(扣除土地成本后的有效投资 4 亿元*38% )至 12400 万元 ( 建筑面积 6.2 万 M 2 *2000 元 ) 。

•酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% 。

按此估算, A 酒店的平均房价应在 1000-1200 元之间。

•按当地经营情况测算经营收入•经营收入 = 客房收入 + 餐饮收入 + 其他收入•本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值( 本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ) 。

酒店经营收入数据模型估算及财务预算的编制

酒店经营收入数据模型估算代社会经济的发展,促进了酒店业的投资热潮,投资者投资一个酒店,必须在投资前对若干经营数据进行科学预测与分析,对酒店可能形成的收入成本水平进行估算,从而对投资的风险进行有效预测。

中国酒店管理者在借鉴西方发达国家经验数据的基础上,在星级酒店的具体运营过程中,通过反复验证和探讨,推演出了一批符合中国国情的经验数据,在此以较为常用的计算模块对酒店的运营数据模型进行阐述,并以北京一个在建的五星级商务酒店 A 为例,作应用实例分析。

A 酒店总投资 8 亿元(其中土地成本 4 亿元),资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建造面积 6.2 万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟 2022 年 6 月正式营业。

一、收入数据模型的应用•酒店经营收入数据模型估算•酒店正常经营收入的估算方法:可以用酒店有效投资 (不含土地成本) *38% 来估算,或者用酒店每平方米建造面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算, A 酒店的营业收入应在 15200 万元(扣除土地成本后的有效投资 4 亿元 *38% ) 至 12400 万元 ( 建造面积 6.2 万 M 2 *2000 元 ) 。

• 酒店平均房价的估算方法:普通用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% 。

按此估算, A 酒店的平均房价应在 1000-1200 元之间。

•按当地经营情况测算经营收入• 经营收入 = 客房收入 + 餐饮收入 + 其他收入•本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值( 本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ) 。

酒店收入估算预测模型

伤0.3%,生育0.8%,公积金12%,合计比例为:44.1%

待散客1000位

6月份

7月份

8月份

9月份

10月份

20 50.00% 310 1,200.00 372,000 30 30.00% 279 600.00 167,400 539,400 226,020 107,880 873,300 48,032 26,505 79,107 32,364 137,976 106,740 47,072 10,240 23,100 30,000 37,200 50,000 30,000 10,000 344,352 100,000% 310 800.00 248,000 30 0.00% 0 0 248,000 175,800 49,600 473,400 26,037 13,950 61,530 14,880 90,360 90,000 39,690 7,840 17,101 40,000 24,800 50,000 30,000 10,000 309,431 100,000 -52,428

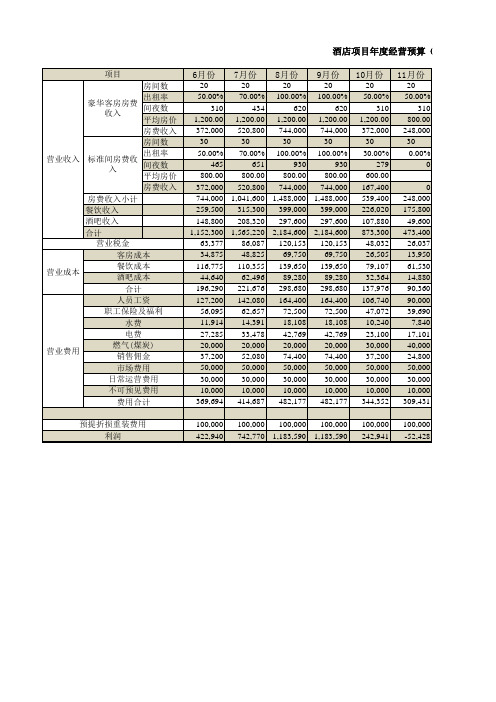

酒店项目年度经营预算(模型)

项目 房间数 出租率 豪华客房房费 间夜数 收入 平均房价 房费收入 房间数 出租率 营业收入 标准间房费收 间夜数 入 平均房价 房费收入 房费收入小计 餐饮收入 酒吧收入 合计 营业税金 客房成本 餐饮成本 营业成本 酒吧成本 合计 人员工资 职工保险及福利 水费 电费 燃气(煤炭) 营业费用 销售佣金 市场费用 日常运营费用 不可预见费用 费用合计 预提折损重装费用 利润

20 20 20 20 50.00% 70.00% 100.00% 100.00% 310 434 620 620 1,200.00 1,200.00 1,200.00 1,200.00 372,000 520,800 744,000 744,000 30 30 30 30 50.00% 70.00% 100.00% 100.00% 465 651 930 930 800.00 800.00 800.00 800.00 372,000 520,800 744,000 744,000 744,000 1,041,600 1,488,000 1,488,000 259,500 315,300 399,000 399,000 148,800 208,320 297,600 297,600 1,152,300 1,565,220 2,184,600 2,184,600 63,377 86,087 120,153 120,153 34,875 48,825 69,750 69,750 116,775 110,355 139,650 139,650 44,640 62,496 89,280 89,280 196,290 221,676 298,680 298,680 127,200 142,080 164,400 164,400 56,095 62,657 72,500 72,500 11,914 14,391 18,108 18,108 27,285 33,478 42,769 42,769 20,000 20,000 20,000 20,000 37,200 52,080 74,400 74,400 50,000 50,000 50,000 50,000 30,000 30,000 30,000 30,000 10,000 10,000 10,000 10,000 369,694 414,687 482,177 482,177 100,000 422,940 100,000 100,000 100,000 742,770 1,183,590 1,183,590

宾馆酒店的财务分析和预算管理

宾馆酒店的财务分析和预算管理宾馆酒店作为服务行业的重要组成部分,其财务分析和预算管理对于企业的稳定运营和发展至关重要。

本文将从不同角度探讨宾馆酒店的财务分析和预算管理,帮助企业更好地管理财务,实现可持续发展。

一、财务分析1.1 财务比率分析财务比率分析是评估宾馆酒店财务状况的重要工具。

常用的财务比率包括流动比率、速动比率、资产负债率等。

通过对这些比率的分析,可以了解企业的偿债能力、盈利能力和运营效率等方面的情况,从而及时发现问题并采取相应的措施。

1.2 成本结构分析宾馆酒店的成本结构主要包括人力成本、物料成本、能源成本等。

通过对成本结构的分析,可以了解企业各项成本的比例和变动情况,进而找到成本控制的关键点,优化成本结构,提高企业的盈利能力。

1.3 财务报表分析财务报表是宾馆酒店财务状况的重要反映。

通过对资产负债表、利润表、现金流量表等财务报表的分析,可以了解企业的资金状况、盈利能力和现金流动情况。

同时,还可以通过对财务报表的比较分析,了解企业的发展趋势,为未来的决策提供依据。

二、预算管理2.1 预算编制预算编制是宾馆酒店预算管理的基础。

在编制预算时,需要考虑到企业的经营目标和战略规划,并结合市场环境和竞争对手的情况进行合理的预测和估计。

同时,还需要与各部门进行充分的沟通和协调,确保预算的科学性和可行性。

2.2 预算执行预算执行是预算管理的核心环节。

在预算执行过程中,需要建立有效的预算控制机制,及时收集和分析预算执行情况,发现偏差并及时采取纠正措施。

同时,还需要加强内部沟通和协作,确保各部门的预算执行与整体目标的一致性。

2.3 预算评估预算评估是对预算管理效果的检验和评价。

通过对预算执行情况的分析和比较,可以评估预算的合理性和有效性,并根据评估结果进行调整和优化。

同时,还可以通过与实际业绩的对比,进一步改进预算管理,提高企业的经营效益。

三、财务分析与预算管理的关系财务分析和预算管理是相互关联的。

财务分析为预算编制提供了依据和参考,帮助企业确定预算目标和预测预算数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

酒店经营收入数据模型估算及财务预算的编制文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)酒店经营收入数据模型估算代社会经济的发展,促进了酒店业的投资热潮,投资者投资一个酒店,必须在投资前对若干经营数据进行科学预测与分析,对酒店可能形成的收入成本水平进行估算,从而对投资的风险进行有效预测。

中国酒店管理者在借鉴西方发达国家经验数据的基础上,在星级酒店的具体运营过程中,通过反复验证和探讨,推演出了一批符合中国国情的经验数据,在此以较为常用的计算模块对酒店的运营数据模型进行阐述,并以北京一个在建的五星级商务酒店 A 为例,作应用实例分析。

A 酒店总投资 8 亿元(其中土地成本 4 亿元),资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建筑面积万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟 2008 年 6 月正式营业。

一、收入数据模型的应用酒店经营收入数据模型估算酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本) *38% 来估算,或用酒店每平方米建筑面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算, A 酒店的营业收入应在15200 万元(扣除土地成本后的有效投资 4 亿元 *38% )至 12400 万元 ( 建筑面积万 M 2 *2000 元 ) 。

酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以 80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% 。

按此估算, A 酒店的平均房价应在 1000-1200 元之间。

按当地经营情况测算经营收入经营收入 = 客房收入 + 餐饮收入 + 其他收入本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率 80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值 ( 本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ) 。

按当地经营情况测算收入为 10320 万元,详见下表:偏差分析通过比较按当地经营情况测算的收入与按数据模型估算数负偏差 32 %-17 %,偏差较大。

主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

二、成本费用数据模型的应用由于成本费用可通过经营利润数据模型反映,在此不再分析成本费用数据模型。

按当地经营情况测算 A 酒店成本费用酒店总成本 = 固定成本 + 运营费用固定费用包括折旧费和财务费用;运营费用是根据酒店行业特点,及国家对于酒店这一特殊行业的要求所必须支付的费用,根据酒店的成本控制、人员变化及经营管理能力的高低会有所不同。

本案例选用的估算值为经验值与国家实际征收标准相结合的费用值,在实际使用过程中,还需结合当地情况及国家税费调整信息进行测算,以期保证其费用的真实性。

按当地经营情况测算 A 酒店总成本为 10550 万元,其中固定成本 5410 万元,运营费用 5140 万元,详见下表:三、利润预测模型酒店经营利润( GOP )数据模型估算行业平均值估算方法:无物业出租的酒店,按照营业收入的 33% 计算;有物业出租的酒店按照营业收入的 38% — 42% 计算。

按以上办法测算的 A 酒店经营利润为 3922 万元(收入 10320*38% )至 4334 万元 ( 收入 10320*42%) 。

按当地经营情况测算酒店的经营利润酒店的经营利润( GOP ) = 全年经营收入 - 运营费用按当地经营情况测算的 A 酒店经营利润为 5180 万元,净利润为 -230 万元,年现金净流入 2300 万元,详见下表:分析偏差按当地经营情况测算的 A 酒店经营利润与按数据模型估算数正偏差 32%-20%, 偏差较大。

经分析预测数据后发现,由于酒店设施较新,在预测运营费用的日常设备设施维保费时取值较低。

四、结论大量的经验数据表明,偏差控制在 10%-20% 之间是合理的,偏差较大时 , 需分析预测数据 , 找出差异原因 , 看是否需要重新测算。

分析 A 酒店的测算数据后发现造成偏差的影响因素是合理的,预测数据不需修正。

通过应用以上运营数据模型可以评价修正运营预测数据,获得较为准确的信息,在此基础上再进行财务内部收益率和投资回收期的预测,可以揭示和应对投资可能出现的风险,为财务可行性决策提供较为可靠的依据。

酒店财务预算的编制酒店财务预算是利用货币度量对酒店某个时期的全部经济活动正式计划的数量反映,也是对酒店未来某个时期财务报表所列项目计划的一种数量反映。

它具有预见性、适用性和波动性的特点。

酒店财务预算可以明确酒店的经营目标、协调各部门的工作,可以作为控制酒店财务活动的依据和作为工作业绩考核的标准。

一般来说,酒店的财务预算的方法有固定预算与弹性预算、增量预算与零基预算、定期预算和滚动预算。

酒店财务预算必须明确编制预算的方针、掌握和收集有关资料和数据、注重预算的连贯性和长短性的衔接。

一、客房部的财务预算1、营业收入的预算客房部的营业收入一般要结合酒店可供出租的客房数、预计出租率、预计名义房价、预计折扣率和预算期营业天数等因素进行综合考虑。

其计算公式为:客房部某类客房预算营业收入=该类客房可供出租的客房数×预计出租率×预计名义房价×预计折扣率×预计营业天数决定酒店客房收入的主要因素及其关系图固定费用和变动费用,并分别计算预计的发生额,然后再汇总即为客房部营业成本与费用预算。

客房部的固定费用是指不随客房出租量的变化而变化的费用,如工资及福利费、折旧费、大修理费、服装费和保险费等。

变动费用是指随客房出租量的变化而变化的费用,如燃料费、洗涤费、水电费、物料用品消耗、修理费和其他费用。

其计算公式如下客房部预算变动费用=间日变动费用消耗额×客房数×出租率×天数对于那些无法明确归属到具体部门的费用,如燃料费、水电费等,需要选择一定的标准分摊到各个部门中,如我们可以根据各部门营业收入占酒店总收入的比重进行分摊。

具体分摊方法如下该部门本期应分摊的费用=该项费用总额×(该营业部门的收入÷酒店总收入)二、餐饮部财务预算1、餐饮部营业收入预算的编制编制餐饮部营业收入的预算时应结合就餐人数、人均消费额和各种促销手段综合来考虑。

由于各时段就餐人数和消费不同,所以应就餐该时段进行编制,然后再汇总。

计算公式如下:某一餐的预算营业收入=餐厅座位数×座位周转率×人均消费额×预算期营业天数宴会厅收入=宴会厅数量×预算期天数×宴会厅利用率×平均就餐人数×人均就餐标准零点收入=零点就餐位×预算期天数×平均就餐人数×人均消费额2、餐饮部营业成本与费用预算的编制餐饮部营业成本与费用预算包括营业成本预算与营业费用预算。

营业成本预算营业成本又叫直接成本,它是随接待数量及客人的消费水平的不同而变化的,只能通过毛利率来预算成本支出额,计算公式如下:餐饮预算直接成本=餐饮预算营业收入×(1-预算餐饮毛利率)其中不同餐厅和地点销售的饮料毛利率是不同的,所以应分别计算,然后汇总。

餐饮部营业费用预算餐饮部营业费用预算分为固定费用和变动费用,固定费用的预算与客房部相同,变动费用如(燃料费、低值易耗品、水电费、无聊消耗等)要和餐饮成本一起编制弹性预算。

三、管理费用预算的编制管理费用的预算可采用零基预算法,(即将所有的预算支出均以零为出发点,不考虑以往会计期间所发生的费用项目及数额,一切从实际出发,分别审议预算期内各项费用的内容及开支标准是否合理,在综合平衡的基础上编制费用预算的一种方法。

)并结合预算期费用节约潜力和因素对不同的项目分别进行财务预算的编制。

四、现金预算的编制现金预算编制的方法有两种:现金收入和支出法、净收益调整法,选择哪种方法主要取决于编制现金预算期的长短。

1、现金收入和支出法。

又称直接法,是直接地逐项预测预算期酒店各项先进的手指数额,并以此来平衡财务收支的一种方法。

一般按季、按月甚至按周或按日编制先进预算。

2、净收益调整法。

净收益调整法主要适用于较长时间编制现金预算,反映较长时间管理部门的评价和估计的现金金额。

它主要相对于资金的外部来源与内部来源而言的。

净收益调整法是一种编制现金预算的间接方法,用这一方法编制的现金预算主要由现金来源和现金使用两部分组成。

现金来源部分包括内部来源,来自营业的主要净收益加所得税费用、折旧以及类似的费用所反映的现金,资金的某些其他来源包括银行贷款、固定资产销售和类似的来源。

现金的使用指应收账款增加,固定资产购买,原材料及其他存货的购买等。

净收益调整法直接把重点放在应收账款、存货和流动资金负债的变化上,这对于目前很多饭店尤其是应收账款占用比例较大、存货占用资金多的饭店非常必要。

让管理者在日常运转过程中必须考虑应收账款和与存货相关的现金数量以及流动负债所“提供”的现金,从而鼓励管理部门更周密地观察流动资金账户,加速资金周转。

编制采购预算时,应以生产预算提出的材料消耗量并结合材料期初、期末库存情况来确定采购数量,然后按照预计的材料单价计算出所需要的采购资金数。

同时,考虑前期应付材料款的偿还和本期购料款的支付情况后,预计预算期间材料采购现金支出额。

预计现金支出额=前期应付账款偿还数+本期购料款当期支付数预计采购量生产需要量=预期期末预计存料量-预算期期初存料量运用间接法编制现金流量预算时,是以预算损益表中的净利润为基数进行编制的,损益预算是净收益调整法编制预计现金流量表的前提和基础。

五、利润预算的编制1、酒店利润预算的直接计算法直接预算法是根据预算收入、预算成本和预算税金直接计算出利润额的一种方法,需要计算不同营业项目的预算利润然后再汇总。

计算公式如下:预算利润=预算收入-预算成本费用-预算税金2酒店利润预算指标计算法指标计算法是指利用用相关指标来预测利润的一种方法,如利用营业收入利润率、费用率等来预算利润、3、酒店利润预算保本点计算法预算保本点计算法是在宝典分析的基础上进行利润预算的一种方法。

计算公式如下:预算经营利润=(预算营业收入-保本点收入)×毛利率六、酒店资产负债表预算的编制资产负债表预算也称预计资产负债表,是按照资产负债表的内容和格式编制的综合反映预算执行单位期末财务状况的预算报表。