酒店经营收入测算

酒店收支测算表

酒店收支测算表

简介

酒店收支测算表是酒店管理中一种常用的财务工具,用于计算

酒店收入和支出的情况。

通过收支测算表,酒店管理者可以清晰地

了解酒店的经济状况,为决策提供重要的参考依据。

收入测算

收入测算部分主要记录酒店各项收入来源及其金额,以全面了

解酒店的收入状况。

具体的收入测算项目包括但不限于:

1. 住宿收入

- 根据客房类型和入住天数计算客房收入;

- 常规客房、行政套房、豪华套房等不同房型对应不同的价格。

2. 餐饮收入

- 根据餐厅销售记录计算餐饮收入;

- 可以分别记录早餐、午餐、晚餐、宴会等不同餐饮项目的销

售收入。

3. 会议及活动收入

- 根据会议室及活动场地出租情况计算收入;

- 可以根据不同的活动类型设定不同的场地费用。

支出测算

支出测算部分主要记录酒店的各项支出,包括日常运营成本以及其他经济支出。

具体的支出项目包括但不限于:

1. 人工成本

- 记录员工工资、福利等人力资源成本;

- 包括正式员工、临时员工以及合作伙伴的费用支出。

2. 采购成本

- 记录酒店所需物品的采购成本;

- 包括客房和公共区域的日常用品、餐饮材料以及设备的购买成本。

3. 设备维护费用

- 记录设备和设施的维护费用;

- 包括保养、修理、更换设备等方面的支出。

总结

酒店收支测算表是一个重要的财务工具,通过对收入和支出的测算,可以帮助酒店管理者全面了解酒店的经济状况,并为决策提供参考依据。

在使用收支测算表时,需要准确记录每个项目的收入和支出,并做好数据分析,从而为酒店的经营和发展提供更有效的支持。

酒店测算模型

成本效益分析

01

通过酒店测算模型,分析酒店的成本结构和效益水平,找出降

低成本、提高效益的途径。

资源配置优化

02

合理配置酒店的人力、物力、财力等资源,提高资源利用效率

和酒店运营效率。

服务质量提升

03

基于测算模型的数据分析,优化酒店的服务流程和服务质量,

提升客户满意度。

市场分析与竞争策略

市场趋势分析

通过酒店测算模型,分析市场的发展趋势和变化规律,为制定竞户需求,合理配置房间设施,如床、床头柜、衣柜、电视、空 调等,提高客户入住体验。

床位配置

床位数量

根据房间数量和房型种类,合理配置床位数量,以满足客户 需求。

床位类型

根据客户需求和房型配置,提供不同类型的床位,如单人床 、双人床、加大床等。

设施与服务

设施

酒店设施是吸引客户的重要因素之一,包括健身房、游泳池、会议室、餐厅等,提供全面的客户体验 。

竞争策略制定

根据测算模型的结果,制定针对性的竞争策略,提高酒店在市场 中的竞争力。

客户需求洞察

通过测算模型分析客户需求和行为特征,为酒店的产品和服务创 新提供方向。

05 酒店测算模型的局限性与 挑战

数据来源与准确性

数据采集困难

酒店测算模型需要大量的数据作为支撑,但数据的采集和整理可 能面临困难,如数据缺失、数据不准确等。

02 酒店测算模型的构成要素

房间数量

房间数量

酒店房间数量是酒店测算模型的基础 ,根据市场需求和酒店规模,合理规 划不同类型房间的数量,以满足不同 客户群体的需求。

预测入住率

根据历史数据和市场调查,预测酒店 各房型在不同季节的入住率,为定价 和营销策略提供依据。

会议度假店经营测算及分析

550.80

338.55

889.35

三、会议收入测算

3、餐饮--宴会首年度收入估算(单位:万元)

类 型

收费标准

规模

使用率

全年收入

多功能宴会

200元/位

50围

15%

540.00

行政酒廊自助早餐成本转拨收入

酒店

转入营收

规模

使用率

全年收入

草莓岛酒店

28

320

60%

196.22

金沙会议酒店

38

220

55%

3541.23

第六年

220

635

70%

3569.34

第七年

220

645

75%

3884.51

第八年

220

650

75%

3914.63

第九年

220

660

80%

4239.84

第十年

220

660

80%

4239.84

小 计

34645.44

2、会议首年收入估算

面积

类 型

收费标准

旺季使用率

淡季使用率

全年收入

800M 2

XX会议度假酒店经营测算&分析

会议度假酒店测算说明:1、客房收入按照220间/套、平均房价以600元为基点、首年按照60%的入住率进行推算;第一年收入约2400万元,占54.89%,十年共计达到3.5亿元。2、 餐饮-会议第一年收入约889万元,占20.27%,十年共计达到1.12亿元。3、餐饮-宴会,以及北区酒店群的自助早餐成本与收入统一进行测算分析;第一年收入约1仟万元,占24.87%,十年共计达到1.37亿元。4、 第一年总收入4388万元,运营总成本2878万元,毛利润1510万元,十年毛利润约2亿元,税前利润率达到35%。

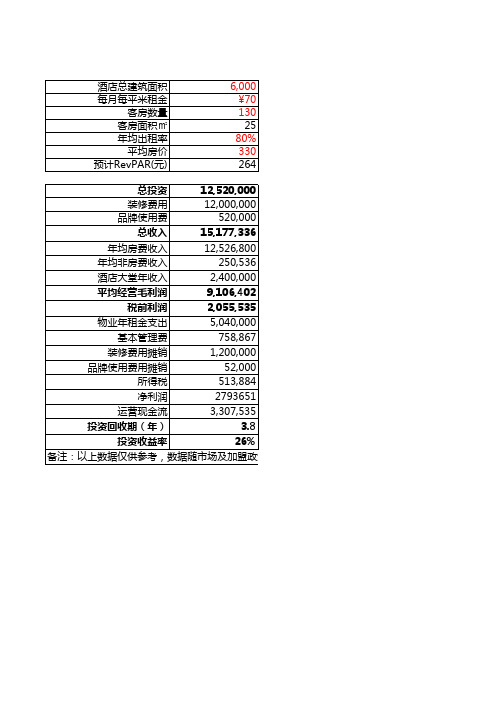

酒店模拟收益测算表

客房数量 客房面积㎡ 年均出租率

平均房价 预计RevPAR(元)

6,000 ¥70 130 25 80% 330 264

模拟收益测算

总投资 装修费用

12,520,000 12,000,000

品牌使用费

520,000

总收入

15,177,336

年均房费收入

12,526,800

投资回收期(年)

3.8

投资收益率

26%

备注:以上数据仅供参考,数据随市场及加盟政策变化而变化,本测算不代表XX酒店的任何承诺,最终

模拟收益测算

装修费(元/平方) 品牌使用费/每间

年均非房费收入比 经营毛利润比 基本管理费比 酒店大堂面积

酒店大堂月营业收入(元/月)

2,000 4000

2% 60%

5% 300 200000

年均非房费收入

250,536

酒店大堂年收入

2,400,000

平均经营毛利润

9,106,402

税前利润

2,055,535

物业年租金支出

5,040,000

基本管理费

758,867

装修费用摊销

1,200,000

品牌使用

净利润

2793651

运营现金流

3,307,535

装修费+品牌使用费 装修费(元/平方)×酒店总面积 每间房品牌使用费×房间数 年均房费收入+年均非房费收入+酒店大堂收入(咖啡厅/自助餐/书吧/商品) 房间数×年均出租率×房价×365天 年均房费收入× 年均非房费收入比 酒店大堂月营业收入(元/月)×12个月 总收入× 经营毛利润比 平均经营毛利润-物业年租金支出-基本管理费-装修摊销-品牌费摊销 酒店面积×每月每平租金×12个月 总收入× 基本管理费比 装修总费用÷10年(按10年摊销) 品牌使用总费÷10年(按10年摊销) 税前利润×25% 运营现金流-所得税 经营毛利润-物业年租金支出-基本管理费 总投资÷运营现金流 运营现金÷总投资 场及加盟政策变化而变化,本测算不代表XX酒店的任何承诺,最终解释权归XX酒店所有。

五星级酒店经营测算(ls

4月 5月 6月 55,316 55,316 55,512 5,206 5,206 5,225 16,270 16,270 16,327 16,270 16,270 16,327 16,270 16,270 16,327 97,617 97,617 97,962 81,600 81,600 81,600 42,240 42,240 42,240 32,640 32,640 32,640 158,400 158,400 158,400 130,156 130,156 130,616 32,539 32,539 32,654 22,777 22,777 22,858 63,340 63,340 63,564 687 687 690 390,468 390,468 391,848 260,312 260,312 261,232 97,617 97,617 97,962 520,624 520,624 522,464 520,624 520,624 522,464 800,000 800,000 800,000 6,408,857 6,408,857 6,430,598 98947 98947 100206

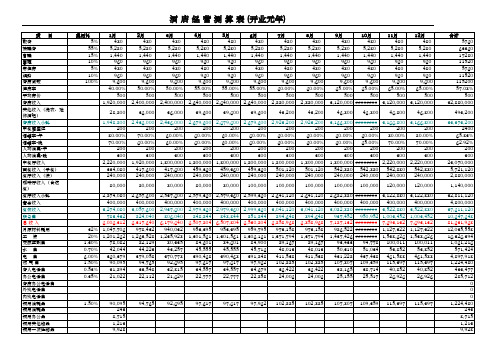

酒 店 经 营 测 算 表 (开业元年) 开业元年)

项 目 費用% 費用% 散客 5% 協議客 55% 會議 15% 團體 10% 常住房 5% 網路 10% 客房间数 100% 住房率 平均房价 客房收入 其他收入(洗衣、迷你酒吧) 客房收入小計 中餐廳座位 週轉率-午 週轉率-晚 人均消費-午 人均消費-晚 中餐厅收入 西餐收入(早餐) 餐厅收入(法) 咖啡厅收入(含送餐) 餐厅收入小計 宴会收入 餐饮收入 服务费 总收入 月原材料耗用 32% 工 资 20% 交际应酬费 1.30% 水 费 0.70% 电 费 6.00% 燃气费 1.50% 客人电话费 0.53% 办公电话费 0.35% 客房办公电话费 外线电话费 内线电话费 领用消耗品 1.50% 领用消耗品 领用办公品 领用其他物品 领用一次性物品 领用维修物品 客衣洗涤费 0.30% 1月 480 5,280 1,440 960 480 960 9,600 40.00% 500 1,920,000 28,800 1,948,800 200 80.00% 70.00% 200 300 2,220,000 334,080 240,000 80,000 2,874,080 400,000 3,274,080 783,432 6,006,312 1,047,706 1,201,262 78,082 42,044 360,379 90,095 31,894 21,022 2月 480 5,280 1,440 960 480 960 9,600 50.00% 500 2,400,000 36,000 2,436,000 200 70.00% 60.00% 200 300 1,920,000 417,600 240,000 80,000 2,657,600 400,000 3,057,600 824,040 6,317,640 978,432 1,263,528 82,129 44,223 379,058 94,765 33,548 22,112 3月 480 5,280 1,440 960 480 960 9,600 50.00% 500 2,400,000 36,000 2,436,000 200 60.00% 60.00% 200 300 1,800,000 417,600 240,000 80,000 2,537,600 400,000 2,937,600 806,040 6,179,640 940,032 1,235,928 80,335 43,257 370,778 92,695 32,815 21,629 4月 480 5,280 1,440 960 480 960 9,600 55.00% 500 2,640,000 39,600 2,679,600 200 60.00% 60.00% 200 300 1,800,000 459,360 240,000 80,000 2,579,360 400,000 2,979,360 848,844 6,507,804 953,395 1,301,561 84,601 45,555 390,468 97,617 34,557 22,777 5月 480 5,280 1,440 960 480 960 9,600 55.00% 500 2,640,000 39,600 2,679,600 200 60.00% 60.00% 200 300 1,800,000 459,360 240,000 80,000 2,579,360 400,000 2,979,360 848,844 6,507,804 953,395 1,301,561 84,601 45,555 390,468 97,617 34,557 22,777 6月 480 5,280 1,440 960 480 960 9,600 55.00% 500 2,640,000 39,600 2,679,600 200 60.00% 60.00% 200 300 1,800,000 459,360 240,000 100,000 2,599,360 400,000 2,999,360 851,844 6,530,804 959,795 1,306,161 84,900 45,716 391,848 97,962 34,679 22,858 7月 480 5,280 1,440 960 480 960 9,600 60.00% 500 2,880,000 43,200 2,923,200 200 60.00% 60.00% 200 300 1,800,000 501,120 240,000 100,000 2,641,120 400,000 3,041,120 894,648 6,858,968 973,158 1,371,794 89,167 48,013 411,538 102,885 36,422 24,006 8月 480 5,280 1,440 960 480 960 9,600 60.00% 500 2,880,000 43,200 2,923,200 200 60.00% 60.00% 200 300 1,800,000 501,120 240,000 100,000 2,641,120 400,000 3,041,120 894,648 6,858,968 973,158 1,371,794 89,167 48,013 411,538 102,885 36,422 24,006 9月 480 5,280 1,440 960 480 960 9,600 65.00% 500 3,120,000 46,800 3,166,800 200 60.00% 60.00% 200 300 1,800,000 542,880 240,000 100,000 2,682,880 400,000 3,082,880 937,452 7,187,132 986,522 1,437,426 93,433 50,310 431,228 107,807 38,165 25,155 10月 10 月 480 5,280 1,440 960 480 960 9,600 65.00% 500 ######## 46,800 ######## 200 60.00% 65.00% 200 300 ######## 542,880 240,000 100,000 ######## 400,000 ######## 950,952 ######## ######## ######## 94,778 51,034 437,438 109,359 38,714 25,517 11月 11 月 480 5,280 1,440 960 480 960 9,600 65.00% 500 3,120,000 46,800 3,166,800 200 80.00% 70.00% 200 300 2,220,000 542,880 240,000 120,000 3,122,880 400,000 3,522,880 1,003,452 7,693,132 1,127,322 1,538,626 100,011 53,852 461,588 115,397 40,852 26,926 12月 12 月 480 5,280 1,440 960 480 960 9,600 65.00% 500 3,120,000 46,800 3,166,800 200 80.00% 70.00% 200 300 2,220,000 542,880 240,000 120,000 3,122,880 400,000 3,522,880 1,003,452 7,693,132 1,127,322 1,538,626 100,011 53,852 461,588 115,397 40,852 26,926 合计 5760 63360 17280 11520 5760 11520 115200 57.08% 500 32,880,000 493,200 33,373,200 2400 65.83% 62.92% 200 300 23,070,000 5,721,120 2,880,000 1,140,000 32,811,120 4,800,000 37,611,120 10,647,648 81,631,968 12,035,558 16,326,394 1,061,216 571,424 4,897,918 1,224,480 433,477 285,712 0 0 0 1,224,480 243 8,715 1,213 9,928 2,376 247,534

酒店盈亏平衡点测算表

酒店盈亏平衡点测算表引言酒店经营对于盈利与亏损的控制至关重要。

酒店盈亏平衡点是指酒店需要达到的销售额,使得其收入正好等于支出,即实现了盈亏平衡。

盈亏平衡点测算表是进行盈亏平衡点计算时所使用的工具。

盈亏平衡点的定义酒店盈亏平衡点是指酒店需要达到的销售额,以覆盖固定成本与可变成本。

固定成本是指酒店经营中不随销售量而变化的费用,如房租、工资等;可变成本是指与销售量成正比的费用,如房间清洁、餐饮食材等。

盈亏平衡点测算表的构成盈亏平衡点测算表通常包括以下几个部分: 1. 销售额 2. 固定成本 3. 可变成本4. 总成本 5. 盈亏平衡点盈亏平衡点的计算公式酒店盈亏平衡点可以通过以下公式进行计算:盈亏平衡点 = 固定成本 / (1 - (可变成本 / 销售额))该公式给出了酒店盈亏平衡点的具体计算方法。

盈亏平衡点测算表的填写流程填写盈亏平衡点测算表需要按照以下步骤进行: 1. 确定固定成本,如房租、工资等; 2. 确定可变成本,如房间清洁、餐饮食材等; 3. 计算总成本,将固定成本与可变成本相加; 4. 根据总成本和公式,计算盈亏平衡点。

盈亏平衡点的应用盈亏平衡点的应用主要有以下两个方面: 1. 经营决策:盈亏平衡点可以帮助酒店经理做出合理的经营决策。

如果盈亏平衡点较高,说明酒店的成本较高,经营压力大,可能需要采取措施减少成本或增加销售额。

如果盈亏平衡点较低,说明酒店的成本较低,可以更加灵活地制定价格策略,吸引更多客户。

2. 预测盈利:通过计算盈亏平衡点,酒店可以对未来的盈利进行预测。

根据当前的固定成本和可变成本,结合预计的销售额,可以计算出酒店的盈利情况,帮助制定经营计划和预算。

盈亏平衡点测算表的实例下面是一个酒店盈亏平衡点测算表的实例:项目金额销售额100,000固定成本60,000可变成本40,000总成本100,000盈亏平衡点150,000通过以上的表格可以看出,该酒店的盈亏平衡点为150,000。

五星级酒店收入测算f

281,925 1,575,000 612,500 577,500 1,662,988 4,709,913

17,397,023 54%

12,687,110 40%

4,186,746 8,500,364 20,473,199

3,713,468 3,375,880 2,363,116 675,176 1,012,764 337,588 2,025,528 337,588 1,856,734

202 80,920 73,840 29,535,800 500,000 30,035,800

85% 248

211 84,320 76,942 30,776,800 500,000 31,276,800

85% 258

219 87,720 80,045 32,017,800 500,000 32,517,800

15,405,218 54%

8,923,372 32%

2,944,713 5,978,659 -2,439,946

3,303,938 3,003,580 2,102,506 600,716 901,074 300,358 1,802,148 300,358 1,651,969

0 13,966,647

3,735,468 3,395,880 2,377,116 679,176 1,018,764 339,588 2,037,528 339,588 1,867,734

0 15,790,842

281,925 472,500 183,750 577,500

1,515,675 0

18,167,958 54%

18.40%

RevPAR是Revenue Per Available Room的缩写,是指每间可借出客房产生的平均实际营业收入

酒店开支收入明细(2020年10月整理).pdf

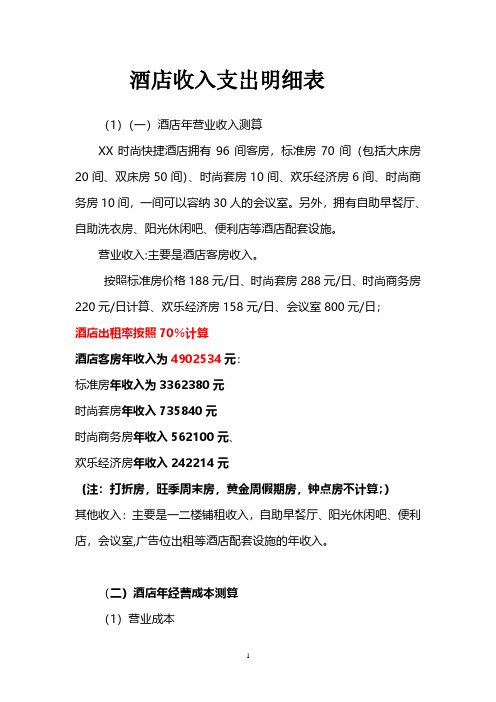

酒店收入支出明细表(1)(一)酒店年营业收入测算XX时尚快捷酒店拥有96间客房,标准房70间(包括大床房20间、双床房50间)、时尚套房10间、欢乐经济房6间、时尚商务房10间,一间可以容纳30人的会议室。

另外,拥有自助早餐厅、自助洗衣房、阳光休闲吧、便利店等酒店配套设施。

营业收入:主要是酒店客房收入。

按照标准房价格188元/日、时尚套房288元/日、时尚商务房220元/日计算、欢乐经济房158元/日、会议室800元/日;酒店出租率按照70%计算酒店客房年收入为4902534元:标准房年收入为3362380元时尚套房年收入735840元时尚商务房年收入562100元、欢乐经济房年收入242214元(注:打折房,旺季周末房,黄金周假期房,钟点房不计算;)其他收入:主要是一二楼铺租收入,自助早餐厅、阳光休闲吧、便利店,会议室,广告位出租等酒店配套设施的年收入。

(二)酒店年经营成本测算(1)营业成本主营成本主要是指与酒店客房收入相对应的运营成本,据了解,酒店客房运营成本主要包括客房耗材成本。

一般情况下,快捷酒店客房日消耗材料成本9元,那么按照出租率70%计算,XX时尚快捷酒店客房年材料消耗费用约220752元;。

(2)营业费用营业费用主要是指酒店运营的物业管理费支出、基层人员工资及其他费用支出。

场地租用费用每年150万物业管理费支出主要包括酒店设备保养费、设备修理费等等,若按照每平方米月管理费0.6元计算,那么XX时尚快捷酒店物业管理费约为21600元。

另外据了解,快捷酒店年水电等能源消耗费用约50万元。

基层员工工资:根据下文所示的XX时尚快捷酒店岗位设置和人员编制表,我们预编酒店基层员工为27人。

按照目前北海酒店基层员工工资的一般水平(每月平均薪水1200元、含三金),XX时尚快捷酒店基层员工年工资总额约38万元。

其他费用:其他费用主要是酒店运营中的宣传、广告等必须支出的费用。

据了解,酒店年宣传、广告费用约6万元。

酒店经营测算

$1,089,675

$1,168,650

$1,247,625

$1,326,600

净利润率

35%

餐厅盈利

$353,745

$381,386

$409,028

$436,669

$464,310

酒店经营5年初步测算:餐厅收入按单房单天1人用餐率50%计算,餐标为$30/次,净利润率按35%预估(一般星级酒店餐厅利润率在30%-50%之间),餐厅人工、能源、维护、税费等综合考虑65%,经营5年总利润$205万;

酒店销售模式分析---后置利润模式

5折 买“雅诗阁” 游艇高尔夫 酒店公寓

$4,000/㎡

$1,800/㎡

拔高客户心里预期、降低客户入手门槛

利润率:0%

客户5折购房,放弃5年房源使用权

酒店5年经营收益冲抵剩余房款

酒店经营期满退出,房源交付客户

酒店经营利润为项目实际利润(考虑折现)

+15%营销费用

$2,118/㎡

静态利润率

动态利润率

$1,800/㎡

$2,118 /㎡

0%

80%

100%

31%

22%

$1,800/㎡

$2,224 /㎡

5%

80%

95%

32%

23%

$1,800/㎡

$2,329 /㎡

10%

80%

90%

33%

24%

$2,000/㎡

$2,353 /㎡

0%

80%

90%

23%

14%

$2,000/㎡

$2,471 /㎡

9%

$882,000

$882,000

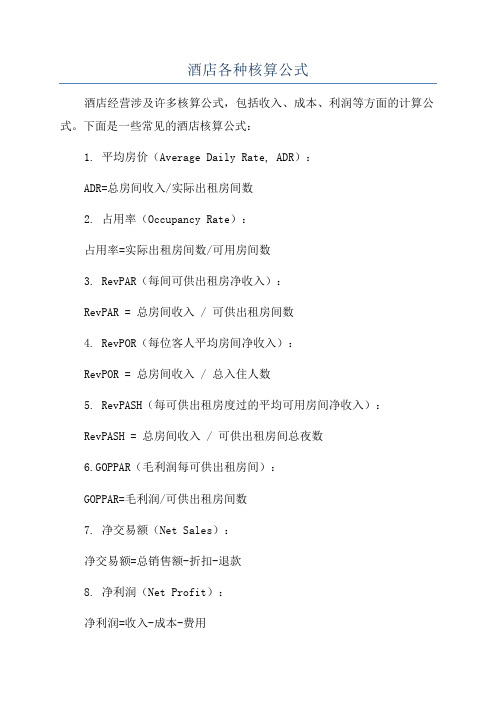

酒店各种核算公式

酒店各种核算公式酒店经营涉及许多核算公式,包括收入、成本、利润等方面的计算公式。

下面是一些常见的酒店核算公式:1. 平均房价(Average Daily Rate, ADR):ADR=总房间收入/实际出租房间数2. 占用率(Occupancy Rate):占用率=实际出租房间数/可用房间数3. RevPAR(每间可供出租房净收入):RevPAR = 总房间收入 / 可供出租房间数4. RevPOR(每位客人平均房间净收入):RevPOR = 总房间收入 / 总入住人数5. RevPASH(每可供出租房度过的平均可用房间净收入):RevPASH = 总房间收入 / 可供出租房间总夜数6.GOPPAR(毛利润每可供出租房间):GOPPAR=毛利润/可供出租房间数7. 净交易额(Net Sales):净交易额=总销售额-折扣-退款8. 净利润(Net Profit):净利润=收入-成本-费用9.RGI(收入指数):RGI=酒店收入/同类酒店收入平均值10.GOP(毛利润):GOP=收入-可变成本-直接费用11.GOPM(毛利润率):GOPM=GOP/收入12. 成本率(Cost Ratio):成本率=成本/收入13. 预定率(Booking Pace):预定率=已预订房间数/可供出租房间数14. 平均入住率(Average Occupancy):平均入住率=总入住人数/总可入住人数15. 平均客房价格(Average Room Rate):平均客房价格=总客房收入/出租客房数16. RevPAC(每位入住客人的平均可用客房净收入):RevPAC = 总客房收入 / 入住总人数这些公式能够帮助酒店业主和管理人员了解酒店业务的各个方面,并采取相应的措施来提高酒店的经营效益。

不同的酒店可能会根据自己的经营模式和管理需要,进行适当的调整和细化。

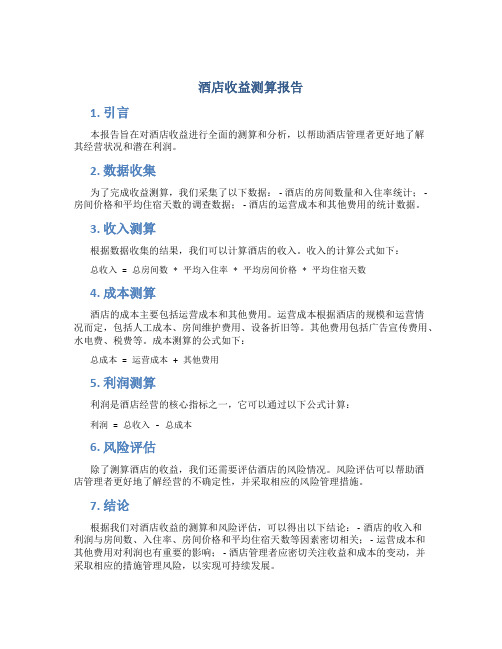

酒店收益测算报告

酒店收益测算报告1. 引言本报告旨在对酒店收益进行全面的测算和分析,以帮助酒店管理者更好地了解其经营状况和潜在利润。

2. 数据收集为了完成收益测算,我们采集了以下数据: - 酒店的房间数量和入住率统计; - 房间价格和平均住宿天数的调查数据; - 酒店的运营成本和其他费用的统计数据。

3. 收入测算根据数据收集的结果,我们可以计算酒店的收入。

收入的计算公式如下:总收入 = 总房间数 * 平均入住率 * 平均房间价格 * 平均住宿天数4. 成本测算酒店的成本主要包括运营成本和其他费用。

运营成本根据酒店的规模和运营情况而定,包括人工成本、房间维护费用、设备折旧等。

其他费用包括广告宣传费用、水电费、税费等。

成本测算的公式如下:总成本 = 运营成本 + 其他费用5. 利润测算利润是酒店经营的核心指标之一,它可以通过以下公式计算:利润 = 总收入 - 总成本6. 风险评估除了测算酒店的收益,我们还需要评估酒店的风险情况。

风险评估可以帮助酒店管理者更好地了解经营的不确定性,并采取相应的风险管理措施。

7. 结论根据我们对酒店收益的测算和风险评估,可以得出以下结论: - 酒店的收入和利润与房间数、入住率、房间价格和平均住宿天数等因素密切相关; - 运营成本和其他费用对利润也有重要的影响; - 酒店管理者应密切关注收益和成本的变动,并采取相应的措施管理风险,以实现可持续发展。

8. 参考资料[1] 酒店管理学,郭明珠,高等教育出版社,2018年。

以上是对酒店收益测算的报告,希望能为酒店管理者提供有价值的信息和指导。

如有任何问题,请随时与我们联系。

酒店经营收入测算

酒店经营收入测算文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]酒店经营收入数据估算A 酒店总投资 8 亿元(其中土地成本 4 亿元),资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建筑面积万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业。

一、收入数据模型的应用酒店经营收入数据模型估算酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本) *38% 来估算,或用酒店每平方米建筑面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算, A 酒店的营业收入应在 15200 万元(扣除土地成本后的有效投资 4 亿元 *38% )至 12400 万元( 建筑面积万 M 2 *2000 元 ) 。

酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以 80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% 。

按此估算, A 酒店的平均房价应在 1000-1200 元之间。

按当地经营情况测算经营收入经营收入 = 客房收入 + 餐饮收入 + 其他收入本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率 80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值 ( 本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ) 。

按当地经营情况测算收入为 10320 万元,详见下表:偏差分析通过比较按当地经营情况测算的收入与按数据模型估算数负偏差 32 %- 17 %,偏差较大。

主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

酒店收益管理10大类运营公式大全

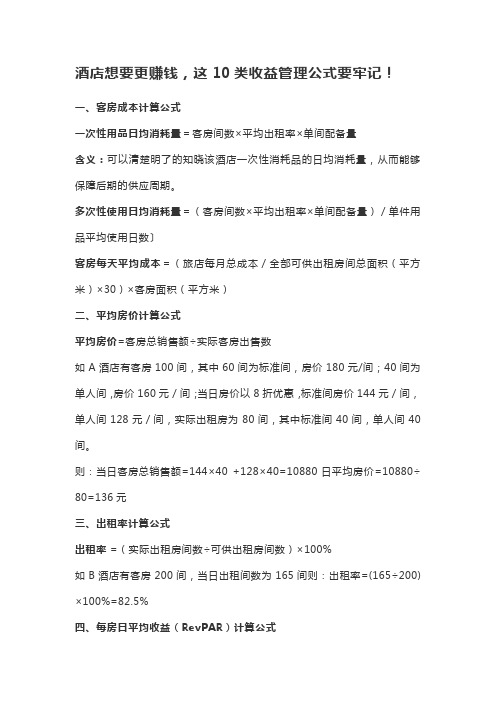

酒店想要更赚钱,这10类收益管理公式要牢记!一、客房成本计算公式一次性用品日均消耗量=客房间数×平均出租率×单间配备量含义:可以清楚明了的知晓该酒店一次性消耗品的日均消耗量,从而能够保障后期的供应周期。

多次性使用日均消耗量=(客房间数×平均出租率×单间配备量)/单件用品平均使用日数〕客房每天平均成本=(旅店每月总成本/全部可供出租房间总面积(平方米)×30)×客房面积(平方米)二、平均房价计算公式平均房价=客房总销售额÷实际客房出售数如A酒店有客房100间,其中60间为标准间,房价180元/间;40间为单人间,房价160元/间;当日房价以8折优惠,标准间房价144元/间,单人间128元/间,实际出租房为80间,其中标准间40间,单人间40间。

则:当日客房总销售额=144×40 +128×40=10880 日平均房价=10880÷80=136元三、出租率计算公式出租率 =(实际出租房间数÷可供出租房间数)×100%如B酒店有客房200间,当日出租间数为165间则:出租率=(165÷200)×100%=82.5%四、每房日平均收益(RevPAR)计算公式可以用两种方法计算出RevPAR公式(一):RevPAR=实际客房收入÷可供房总数仍以上面A酒店为例,A酒店的RevPAR=10 880÷100=108.8。

这个数字表明,该酒店每间客房产生了108.8元的收入,经营状况尚可。

公式(二):RevPAR=出租率×平均房价即80%×136=108.8假如上述A酒店实际出租房为50间,其中标准间30间,单人间20间,则:当日客房总销售额=144×30 +128×20=6880;日平均房价=6 880÷50=137.6元;出租率=(50÷100)×100% =50%;RevPAR=6 880÷100=50%×137. 6=68. 8。

房地产酒店收益法测算

0 53781.91

10

3 财务费用

年收入的一定系数 0.00% 提取

4 税费

营业税、教育附加税、城市维护建设

5.65%

税、水利基金税之和

5 燃料动力费 6 酒店总费用合计

32

月费用×12

7 房产税

建筑物原值

16135

3、 酒店年纯收益 4、 资本化率

酒店年收入-酒店年费用-房产税 安全利率加风险调整值确定

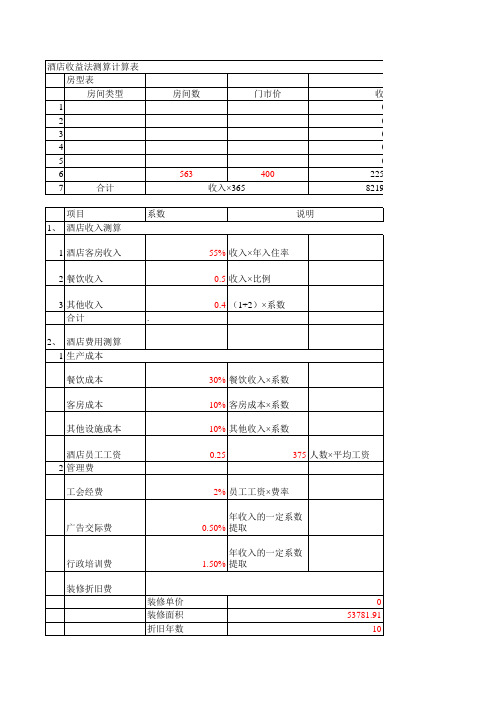

酒店收益法测算计算表 房型表 房间类型

1

2

3

4

5

6

7

合计

房间数

门市价

563

400

收入×365

收入 0 0 0 0 0

225200 82198000

项目 1、 酒店收入测算

系数

说明

1 酒店客房收入

55% 收入×年入住率

2 餐饮收入

0.5 收入×比例

3 其他收入

合计

.

2、 酒店费用测算 1 生产成本

餐饮成本

5、 酒店收益价值测算

收益年数

1 平稳不变

a*(1-1/(1+r)^n)/r

2 递增变化

递增率

0.03 递增年数

5

收益价值

a*(1-(1+r)^n/(1+R)^n)/(R-R)

40.00

2393.31

3794.71

313.017

1979.53628 4858.565809

119070.1595

收入 0 0 0 0 0

225200 82198000

价值

4520.89 2260.45 2712.53 9493.87

酒店经营收入测算

酒店经营收入数据估算A 酒店总投资8 亿元(其中土地成本4 亿元),资金来源为资本金4 亿元,银行贷款4 亿元。

酒店建筑面积6.2 万M 2 ,共有客房400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业。

一、收入数据模型的应用•酒店经营收入数据模型估算•酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本)*38% 来估算,或用酒店每平方米建筑面积产生大约2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算,A 酒店的营业收入应在15200 万元(扣除土地成本后的有效投资4 亿元*38% )至12400 万元( 建筑面积6.2 万M 2 *2000 元) 。

•酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以60% 。

按此估算,A 酒店的平均房价应在1000-1200 元之间。

•按当地经营情况测算经营收入•经营收入= 客房收入+ 餐饮收入+ 其他收入•本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率60 %,旺季客房出租率80 %,淡季平均房价600 元/ 天,旺季平均房价800 元/ 天,淡旺季餐饮上座率经验数值( 本案例餐饮为出租经营, 为简化计算, 不估算餐饮经营收入) 。

•按当地经营情况测算收入为10320 万元,详见下表:•偏差分析•通过比较按当地经营情况测算的收入与按数据模型估算数负偏差32 %-17 %,偏差较大。

主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

二、成本费用数据模型的应用•由于成本费用可通过经营利润数据模型反映,在此不再分析成本费用数据模型。

投资测算-酒店-酒店经营收入数据模型估算

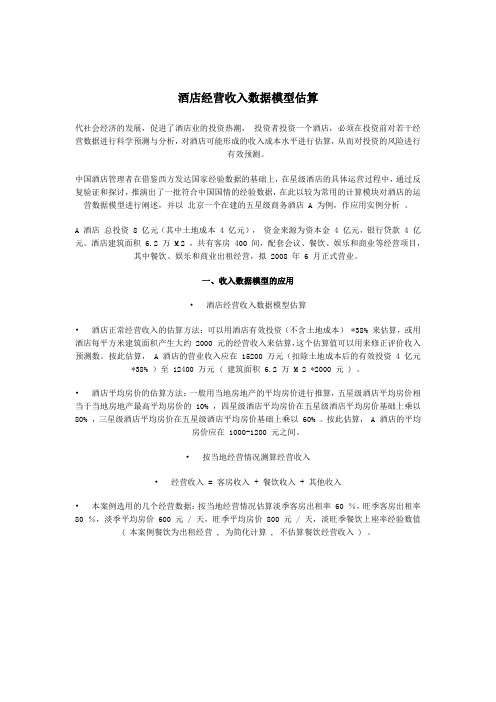

酒店经营收入数据模型估算代社会经济的发展,促进了酒店业的投资热潮,投资者投资一个酒店,必须在投资前对若干经营数据进行科学预测与分析,对酒店可能形成的收入成本水平进行估算,从而对投资的风险进行有效预测。

中国酒店管理者在借鉴西方发达国家经验数据的基础上,在星级酒店的具体运营过程中,通过反复验证和探讨,推演出了一批符合中国国情的经验数据,在此以较为常用的计算模块对酒店的运营数据模型进行阐述,并以北京一个在建的五星级商务酒店 A 为例,作应用实例分析。

A 酒店总投资 8 亿元(其中土地成本 4 亿元),资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建筑面积 6.2 万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟 2008 年 6 月正式营业。

一、收入数据模型的应用•酒店经营收入数据模型估算•酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本) *38% 来估算,或用酒店每平方米建筑面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算, A 酒店的营业收入应在 15200 万元(扣除土地成本后的有效投资 4 亿元*38% )至 12400 万元 ( 建筑面积 6.2 万 M 2 *2000 元 ) 。

•酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% 。

按此估算, A 酒店的平均房价应在 1000-1200 元之间。

•按当地经营情况测算经营收入•经营收入 = 客房收入 + 餐饮收入 + 其他收入•本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值( 本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ) 。

酒店经营收入测算

酒店经营收入数据估算A 酒店总投资8 亿元(其中土地成本4 亿元),资金来源为资本金4 亿元,银行贷款4 亿元。

酒店建筑面积6.2 万M 2 ,共有客房400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业。

一、收入数据模型的应用•酒店经营收入数据模型估算•酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本)*38% 来估算,或用酒店每平方米建筑面积产生大约2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算,A 酒店的营业收入应在15200 万元(扣除土地成本后的有效投资4 亿元*38% )至12400 万元( 建筑面积6.2 万M 2 *2000 元) 。

•酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以60% 。

按此估算,A 酒店的平均房价应在1000-1200 元之间。

•按当地经营情况测算经营收入•经营收入= 客房收入+ 餐饮收入+ 其他收入•本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率60 %,旺季客房出租率80 %,淡季平均房价600 元/ 天,旺季平均房价800 元/ 天,淡旺季餐饮上座率经验数值( 本案例餐饮为出租经营, 为简化计算, 不估算餐饮经营收入) 。

•按当地经营情况测算收入为10320 万元,详见下表:•偏差分析•通过比较按当地经营情况测算的收入与按数据模型估算数负偏差32 %-17 %,偏差较大。

主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

二、成本费用数据模型的应用•由于成本费用可通过经营利润数据模型反映,在此不再分析成本费用数据模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

酒店经营收入数据估算A 酒店总投资 8 亿元(其中土地成本 4 亿元),资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建筑面积 6.2 万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业。

一、收入数据模型的应用酒店经营收入数据模型估算酒店正常经营收入的估算方法:可以用酒店有效投资(不含土地成本) *38% 来估算,或用酒店每平方米建筑面积产生大约2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算,A 酒店的营业收入应在15200 万元(扣除土地成本后的有效投资 4 亿元*38% )至 12400 万元 ( 建筑面积 6.2 万 M 2*2000 元 ) 。

酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以60% 。

按此估算,A酒店的平均房价应在 1000-1200 元之间。

按当地经营情况测算经营收入经营收入 = 客房收入 + 餐饮收入 + 其他收入本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率60 %,旺季客房出租率80 %,淡季平均房价600 元 / 天,旺季平均房价800 元 / 天,淡旺季餐饮上座率经验数值( 本案例餐饮为出租经营, 为简化计算, 不估算餐饮经营收入) 。

按当地经营情况测算收入为10320 万元,详见下表:项目名称测算模型实例(元)金额(万元)客房收入 旺季客房收入=客房数量 * 经营旺 400*6*30*80%*800=4609 万元 7200 季月份数*30天 * 旺季开房率 *旺季平均房价; 400*6*30*60%*600=2592 万元 淡季客房收入=客房数量 * 经营淡 季月份数*30天 * 淡季开房率 * 淡季平均房价; 会议室收入 会议区面积 *每天每平米租金 * 使3000*10*180540 用天数餐饮出租收入 餐饮旺季收入= 客房数量 * 旺季开 第二层餐饮面积 4800 M2 ,按 1000 房率 *1.8* 旺季上座率 * 旺季餐饮 年租金收入1000万元估算 人均消费(含高档宴请)*30 天 * 旺季月份;餐饮淡季收入= 客房数量 * 淡季开 房率 *1.8* 淡季上座率 * 淡季餐饮人均消费(含高档宴请) *30 天 * 淡季月份商业出租收入 根据当地商业出租费率估算 第一层商业面积2580.29 M 2 , 1080按年租金收入1080 万元估算 娱乐出租收入 酒店娱乐、健身等设施提供有偿服务, 地下一层娱乐面积2738.83 M 500 根据当地消费客户群的消费能力进行 2 , 按年租金收入500 万元估 估算。

算收入总计10320偏差分析通过比较按当地经营情况测算的收入与按数据模型估算数负偏差32 %- 17 %,偏差较大。

主要原因一是餐饮、 娱乐出租经营, 租金收入低于营业收入; 二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

二、 成本费用数据模型的应用 由于成本费用可通过经营利润数据模型反映,在此不再分析成本费用数据模型。

按当地经营情况测算 A 酒店成本费用酒店总成本 = 固定成本 + 运营费用固定费用包括折旧费和财务费用; 运营费用是根据酒店行业特点, 及国家对于酒店这一特殊行业的要求所必须支付的费用, 根据酒店的成本控制、 人员变化及经营管理能力的高低会有所不 同。

本案例选用的估算值为经验值与国家实际征收标准相结合的费用值, 在实际使用过程中, 还 需结合当地情况及国家税费调整信息进行测算,以期保证其费用的真实性。

按当地经营情况测算 A 酒店总成本为 10550 万元,其中固定成本 5410 万元,运营费用5140 万元,详见下表:项目名称 测算模型 实例( 元) 金额( 万元 )折旧费 资产原值 * 净残值率 / 预计使用 8 亿元 *95%/30 年 2530年限财务费用 贷款额 * 贷款利率4 亿元 *0.072%2880 固定成本 折旧费 + 财务费用5410 人工成本费 客房总数*1.5 (可根据当地实际用 400*1.5*2000*12 1440用 工情况及人员熟练程度在1.5 至 1.8 之间变动) * 月平均工资额*12 个月高低压电力 当地电力年检费率* 高低压配置组 5300 * 10 5年检 数排污费 按照国家环保局制定标准,根据酒店 400*70%*360*3*1.133.3实际用水及排污量而定有线电视收 费率 * 客房总数量216*400 8.7视费境外电视收 费率 * 接收境外台数量 22000*5 11视费境外台管理 当地年固定收费1500 元/ 年 0.15费消防器材维 费率 * 灭火器数量50*1000 5保温烟感探头费率 * 温烟感探头数量 ,50*1500 7.5 电梯维保价 年固定收费 30 万元 30格保险费按保险协议计算 ,资产原值 *费8亿元*0.375 ‰30 率员工餐 员工用餐人数* 每天餐费(视地区 480*8*365 140 不同可在 6 元至10 元之间浮动) *365 天日常设备设 全年营业收入*2% 10320 万元 *2% 206 施维保费能源消耗 全年自营营业收入 *15% 客房一次性 旺季客房用品消耗 = 客房总数量 * 用品、洗涤、旺季开房率 * 经营旺季天数 * (单 清洁费用、 间客房客用一次性消耗品价格+布 草洗涤单次价格+单次清洁费用价 格) ;淡季客房用品消耗= 客房总数量*淡季开房率 * 经营淡季天数 * (单间客房客用一次性消耗品价格+布 草洗涤单次价格+单次清洁费用价 格)7200 万元 *15%1080400*80%*6*30*(10+10+7)=155.52 272.2万元400*60%*6*30*(10+10+7) =116.64 万元公共区域大 每平米月平均清洁费用* 公共区域 3.8*13700*12 62.4理石保养费 大理石面积 *12 个月用公共区域地 每平米月平均清洁费用* 公共区域 1 . 2*36900*12 53.1 毯清洁保养 地毯面积 *12 个月费用其他费用 交通、通讯、绿化、消毒杀菌、服装10320 万元 *2% 206等费用 , 全年营业收入*1%营业税金 全年营业收入*5.5% 10320 万元 *5.5% 567.6 房产税 房产原值 * 税率 *(1- 扣除比例 ) 8 亿元 *1.2%*(1-30%) 672 销售费用 全年营业收入*3% 10320 万元 *3% 310 餐饮成本 酒店餐饮年收入 *50% 出租经营 , 无0 餐饮其它费 (洗涤、客用品、低值易耗品)餐饮 出租经营 , 无0 用 年营业收入 *3%运营费用客房成本 + 餐饮成本+ 其他成本5140 营业总成本固定成本+ 运营费用5410 万元 +5140 万元 10550三、利润预测模型酒店经营利润( GOP )数据模型估算行业平均值估算方法:无物业出租的酒店,按照营业收入的33% 计算;有物业出租的酒店按照营业收入的38% — 42% 计算。

按以上办法测算的 A 酒店经营利润为3922 万元(收入10320*38% )至 4334 万元 ( 收入10320*42%) 。

按当地经营情况测算酒店的经营利润酒店的经营利润( GOP ) = 全年经营收入- 运营费用按当地经营情况测算的A 酒店经营利润为5180 万元,净利润为-230 万元,年现金净流入 2300 万元,详见下表:项目名称测算模型实例( 万元) 金额 ( 万元 )经营利润全年经营收入- 运营费用10320-5140 5180利润总额全年经营收入-营业总成本10320-10550 -230所得税营业利润 *25% 0净利润营业利润- 所得税-230经营现金流入折旧费 + 净利润2530-230 2300分析偏差按当地经营情况测算的A 酒店经营利润与按数据模型估算数正偏差 32%-20%, 偏差较大。

经分析预测数据后发现,由于酒店设施较新,在预测运营费用的日常设备设施维保费时取值较低。

四、结论大量的经验数据表明,偏差控制在 10%-20% 之间是合理的,偏差较大时 , 需分析预测数据 , 找出差异原因 , 看是否需要重新测算。

分析A酒店的测算数据后发现造成偏差的影响因素是合理的,预测数据不需修正。

通过应用以上运营数据模型可以评价修正运营预测数据,获得较为准确的信息,在此基础上再进行财务内部收益率和投资回收期的预测,可以揭示和应对投资可能出现的风险,为财务可行性决策提供较为可靠的依据。