返程投资新规37号文解析--君合法律评论

返程投资所涉外汇登记事宜办理手续

通过特殊目的公司境外投融资及进行返程投资所涉外汇登记事宜办理手续依据外管局37号文,境内居民欲通过特殊目的公司境外投融资及进行返程投资需要办理境外投资外汇登记,然后才能办理后续业务。

办理境外投资外汇登记手续的时间节点是境内居民以境内外合法资产或权益向特殊目的公司出资前。

境内居民以境内合法资产或权益出资的,应向注册地外汇局或者境内企业资产或权益所在地外汇局申请办理登记。

返程投资外汇登记手续包括如下内容:一、境外投资外汇登记(一)境内居民个人办理境外投资外汇登记境内居民个人应提交以下真实性证明材料办理境外投资外汇登记手续:1.书面申请与《境内居民个人境外投资外汇登记表》。

2.个人身份证明文件。

3.特殊目的公司登记注册文件及股东或实际控制人证明文件(如股东名册、认缴人名册等)。

4.境内外企业权力机构同意境外投融资的决议书(企业尚未设立的,提供权益所有人同意境外投融资的书面说明)。

5.境内居民个人直接或间接持有的拟境外投融资境内企业资产或权益,或者合法持有境外资产或权益的证明文件。

6.在前述材料不能充分说明交易的真实性或申请材料之间的一致性时,要求提供的补充材料。

(二) 境内机构办理境外投资外汇登记依照37号文的规定,境内机构按《国家外汇管理局关于发布<境内机构境外直接投资外汇管理规定>的通知》(汇发[2009]30号)等相关规定办理境外投资外汇登记手续。

境内机构境外直接投资首先需要获得境外直接投资主管部门核准,经批准后,持下列材料到所在地外汇局办理境外直接投资外汇登记(30号文第七条):1.书面申请并填写《境外直接投资外汇登记申请表》;2.外汇资金来源情况的说明材料;境内机构在向所在地外汇局办理境外直接投资外汇登记时,应说明其境外投资外汇资金来源情况(30号文第六条)。

资金来源可以包括:自有外汇资金、符合规定的国内外汇贷款、境外直接投资所得利润、人民币购汇或实物、无形资产及经外汇局核准的其他外汇资产来源等。

37号文备案

附件1返程投资外汇管理所涉业务操作指引目录一新设外商投资企业基本信息登记 (2)二外国投资者并购境内企业办理外商投资企业基本信息登记 (4)三外商投资企业基本信息登记变更、注销 (6)四境内机构境外直接投资前期费用登记 (9)五境内机构境外直接投资外汇登记 (10)六境内机构境外直接投资外汇变更登记 (12)七境内机构境外直接投资清算登记 (14)八境内机构境外放款额度登记 (15)九境内机构境外放款额度变更与注销登记 (16)十境内居民个人特殊目的公司外汇(补)登记 (17)十一境内居民个人特殊目的公司外汇变更登记 (19)十二特殊目的公司项下境内居民个人购付汇核准 (20)十三境内居民个人特殊目的公司外汇注销登记 (21)十四境内机构境外直接投资资金汇出 (22)十五境外资产变现账户开立、注销 (23)十六境外资产变现账户入账、结汇 (24)十七特殊目的公司项下境内个人购付汇 (25)一新设外商投资企业基本信息登记二外国投资者并购境内企业办理外商投资企业基本信息登记三外商投资企业基本信息登记变更、注销四境内机构境外直接投资前期费用登记五境内机构境外直接投资外汇登记六境内机构境外直接投资外汇变更登记七境内机构境外直接投资清算登记八境内机构境外放款额度登记九境内机构境外放款额度变更与注销登记十境内居民个人特殊目的公司外汇(补)登记十一境内居民个人特殊目的公司外汇变更登记十二特殊目的公司项下境内居民个人购付汇核准十三境内居民个人特殊目的公司外汇注销登记十四境内机构境外直接投资资金汇出十五境外资产变现账户开立、注销十六境外资产变现账户入账、结汇十七特殊目的公司项下境内个人购付汇。

(整理)外资并购中“返程投资”相关法律问题解析.

外资并购中“返程投资”相关法律问题解析近年来,返程投资现象不断攀升并引起各界的广泛关注。

在大量出现的返程投资中出于不同的动机与目的,存在各种各样的做法。

2006年新修订的《外国投资者并购境内企业规定》对这种新的投资方式给予了高度的关注,并使用了较大的篇幅进行规范。

一、返程投资的概念根据国家外汇管理局《关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(75号文),定义为:境内居民通过特殊目的公司对境内开展的直接投资活动。

这些投资活动包括但不限于:1.购买或置换企业中方股权;2.在境内设立外商投资企业及通过该企业购买或者协议控制境内资产;3.协议购买境内资产及以该项资产投资设立外商投资企业;4.向境内企业增资。

二、返程投资的动机分析1.境外融资需要。

实际上很多境内企业为了以“红筹”模式在境外融资,需要以返程投资的方式把境内企业的权益转由境外的壳公司持有。

2.国际化公司的跨境重组。

如,某网络公司在全球平台整合收购境外的网络公司。

3.规避国有企业管理层收购的审查政策。

如,个别国企的管理层试图以其控制的境外企业名义对境内企业进行所谓的外资并购。

4.政策寻租。

寻租境内外资企业在税收减免、土地和水电等基础设施的价格优惠、借用外债及资本汇出等方面的政策便利。

5.个人财产转移。

6.增加境内资产的流动性。

三、国内与返程投资相关的法律规范1.《公司法》。

从立法技术上,《公司法》对与返程投资密切相关的“控股股东”、“实际控制人”、“关联关系”等用语进行了界定。

2.《关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》。

该规定的要点有三:第一明确了设立特殊目的公司进行融资的审核登记程序。

其“设壳”和“注资”两步,需要分别履行“境外投资外汇登记程序”和“境外投资外汇登记变更手续”。

第二明确了特殊目的公司融资后的资金调回的问题。

充分尊重了意思自治的原则。

第三明确了境内居民与特殊目的公司之间有关资本利得的跨境支付问题。

一张图表看懂汇发[2014]37号文(by海问)

![一张图表看懂汇发[2014]37号文(by海问)](https://img.taocdn.com/s3/m/5c9db21e854769eae009581b6bd97f192279bf30.png)

⼀张图表看懂汇发[2014]37号⽂(by海问)图解⾦融提⽰:本⽂较多图⽚,建议在Wifi状态下阅读。

序号汇发【2005】75号汇发【2014】37号海问解读1第⼀条:本通知所称“特殊⽬的公司”,是指境内居民法⼈或境内居民⾃然⼈以其持有的境内企业资产或权益在境外进⾏股权融资(包括可转换债融资)为⽬的⽽直接设⽴或间接控制的境外企业。

第⼀条:本通知所称“特殊⽬的公司”,是指境内居民(含境内机构和境内居民个⼈)以投融资为⽬的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设⽴或间接控制的境外企业。

两点重⼤不同:1.关于特殊⽬的公司的设⽴⽬的。

由以境内资产在境外股权融资,变更为“以投融资为⽬的”。

这⼀修改意味着将个⼈境外投资(⽆论是否以返程投资为⽬的)均纳⼊37号⽂登记的管理。

37号⽂的登记成为《个⼈外汇管理条例》中有关境内居民个⼈境外投资登记的具体登记通道。

就境外退市项⽬⽽⾔,设⽴境外SPV需要办理37号⽂项下的登记。

此前其他的个⼈境外投资设⽴的其他公司,也存在着补登记的必要。

2.资产来源。

原规定为“以其持有的境内资产或者权益”,新规定除此以外,增加了以其“合法持有的境外资产或者权益“。

这⼀规定同样⼤⼤拓宽了登记的对象。

境内个⼈⽆论直接或者间接持有境外公司,都有登记的义务。

此外,即使原来在境内不持有任何权益的个⼈,也存在办理登记的义务。

2本通知所称“返程投资”,是指境内居民通过特殊⽬的公司对境内开展的直接投资活动,包括但不限于以下⽅式:购买或置换境内企业中⽅股权、在境内设⽴外商投资企业及通过该企业购买或协议控制境内资产、协议购买境内资产及以该项资产投资设⽴外商投资企业、向境内企业增资。

本通知所称“返程投资”,是指境内居民直接或间接直接或间接通过特殊⽬的公司对境内开展的直接投资活动,即通过新设、并购等⽅式在境内设⽴外商投资企业或项⽬(以下简称外商投资企业),并取得所有权、控制权、经营管理权等权益的⾏为。

37号文和7号文外汇报备,创始人的必修课

37号文和7号文外汇报备,创始人的必修课「富途安逸」是富途旗下的企业服务品牌,提供港股、美股IPO 分销及员工持股计划(ESOP)解决方案。

无论是ESOP还是IPO,对企业来说都是复杂的挑战,离不开专业人士的智慧与支持。

「富途安逸专家分享」栏目,既是一个开放的窗口,又是一个凝聚智慧的平台,诚邀各方专家分享,以百家之言,用专业观点,为企业家答疑解惑。

十六年前的春天,硅谷银行带着包括红杉资本、凯雷基金、红点创投、经纬创投等25家美国知名风投团队前来中国考察,悄悄掀开了中国风投行业的序幕。

次年即2005年,多家风投机构落地中国,正式开始了中国外资风投机构在中国的冒险之旅。

伴随着境外投资机构在中国捕捉独角兽的步伐,越来越多初创企业搭建了境外架构——这是中国企业获得境外机构投资或境外IPO的必要步骤。

而在境外架构之下,传说中的“37号文”和“7号文”成了创始人们经常会听到的两个神秘文件。

本期「富途安逸专家分享」栏目,将为您解读这两个“神秘文件”。

本期分享嘉宾:李亦斐,ICS投资咨询合伙人本期分享内容要点:- 办理登记“37号文”的3个作用- “7号文”登记要求及企业面临的4个问题一、37号文首先让我们了解一下,什么是“37号文”。

37号文的全称是:《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)。

而37号文登记,指的是境内居民个人的境外投资外汇登记。

办理37号文有3个作用:1. 解决境内居民在境外持股的合规性2. 解决境外融资和返程投资的合规性3. 打通境内居民境外投资资金调回通道▎解决境内居民在境外持股合规性的问题中国人在境外投资或持股有诸多限制的,举个例子,外汇管理规定,原则上不允许中国自然人在境外投资。

在现有的外汇管理体系下,37号文是中国自然人唯一的、合法合规地持有境外公司股份的方法。

▎解决境外融资和返程投资合规性的问题返程投资通俗来讲,是指中国籍的个人或企业在境外投资之后,又回到中国境内投资了一家外商投资企业。

IPO:历史中存在返程投资如何进行规范?...

IPO:历史中存在返程投资如何进行规范?...国家外汇管理局在2014年发布《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)(下文简称“37号文”),取代了2005年以来一直实施的《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号)(下文简称“75号文”)。

而37号文的出台,对“特殊目的公司”、“返程投资” 的定义及相关的外汇登记程序都做了较大的调整,也直接影响存在境外投资、返程投资问题的拟ipo企业的外汇登记的规范处理。

一、返程投资的新定义及影响根据37号文,返程投资是指境内居民直接或间接通过特殊目的公司对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目(以下简称外商投资企业),并取得所有权、控制权、经营管理权等权益的行为。

而特殊目的公司又特指境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

相比于原75号文,特殊目的公司设立的目的从原来的“在境外进行股权融资”扩大为“投融资”,且设立特殊目的公司的资金来源也从原来的境内居民“在境内资产、权益”扩大到“境内外合法持有的资产、权益”。

而返程投资的的范围也从原来的“通过特殊目的公司对境内开展直接投资活动”扩大为“直接或间接通过特殊目的公司对境内开展直接投资活动”。

因此,在37号文正式实施后,特殊目的公司及返程投资的认定范围被扩大。

二、37号文下特殊目的公司的外汇登记管理制度根据37号文,国家外汇管理局及其分支机构(以下简称外汇局)对境内居民设立特殊目的公司实行登记管理。

境内居民以境内外合法资产或权益向特殊目的公司出资前,应向外汇局申请办理境外投资外汇登记手续。

相比于原来75号文,申请办理境外投资外汇登记手续的时间由原来的“设立或控制境外特殊目的公司之前”改为“向特殊目的公司出资前”。

返程投资外汇登记进入2.0时代

国家外汇管理局于2014年7月14日在其网站上公开了《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)(“37号文”),对境内居民设立境外特殊目的公司并返程投资的外汇管理制度做出了改革性的新规定。

这一新规正式废止了著名的75号文,即《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号)。

新的规定涉及面更广,一经面世便引起了业界热烈的关注。

本文希望能呈现给读者一个简明、中肯而有深度的介绍。

众多便利和完善与75号文相比,37号文的总体精神是放松管制、简化和便利外汇登记手续。

1. 扩大“特殊目的公司”及“返程投资”的定义范围除了以境内企业资产或权益翻到境外设立特殊目的公司,37号文将“特殊目的公司”的定义扩大到境内居民以合法持有的境外资产或权益设立的境外公司,使得境内居民在没有境内权益的情况下直接设立境外公司进行返程投资也可办理外汇登记,这改变了75号文项下只能为并购或VIE结构做登记的局限。

相应地,37号文项下“返程投资”的定义也扩大了,在境内居民以境外资产或权益设立的境外公司新设外商投资企业时,也视为返程投资的一种;并且,37号文将特殊目的公司新设或并购“项目”也视为返程投资的一种方式,但“项目”的定义尚有待明确。

此外,是否必须发生返程投资才能根据37号文为特殊目的公司办理外汇登记,不涉及返程投资的境内居民以境外资产在境外上市项目是否也需办理外汇登记,现有规定中并不明确,有待外管局未来进一步解释和澄清。

37号文仅要求境内居民个人为直接设立或控制的第一层特殊目的公司办理登记,这意味着后续设立或转让下一层的境外公司可能也无需进行变更登记。

2. 明确境内机构返程投资的登记流程75号文虽然规定了境内居民法人设立特殊目的公司返程投资与境内居民自然人的返程投资一样,需要办理外汇登记,但在过去的实践中,境内居民法人的返程投资外汇登记因规定不明而很难操作。

37号文典型案例

37号文典型案例全文共四篇示例,供读者参考第一篇示例:37号文典型案例是指一系列相关文书文件的标准化管理,在各行各业都有应用。

本文将分析一些具体的案例,探讨37号文在实践中的应用以及对管理提升的意义。

1. 电商公司的37号文管理某电商公司在业务运作中频繁遇到跨团队沟通不畅、信息传递不及时等问题。

为解决这一难题,公司实施了37号文的标准化管理。

通过规范化文件的格式、内容和流程,公司员工能够清晰地了解各自职责,提高协作效率。

经过实践发现,37号文管理带来了工作效率的提升,信息传递更加及时、准确,跨团队合作更加顺畅。

2. 制造业企业的37号文管理一家制造业企业在产品开发阶段经常面临设计变更频繁、工艺流程复杂的挑战。

为规范化管理产品设计和工艺过程,公司引入了37号文的管理方法。

通过明确文件的编写、审批和归档流程,公司实现了跨部门协作的协调和信息管理的有效性。

37号文管理提升了产品质量、减少了错误,使企业在市场竞争中占有更有利的地位。

3. 政府部门的37号文管理政府部门作为公共服务机构,需要处理大量的文件与信息,提供公务咨询和服务。

为提高政府工作效率,某地区政府引入了37号文管理制度。

通过规范化文件流转、审批和归档等环节,政府部门实现了信息共享和协作的高效运作。

37号文管理带来了政府服务的便捷和透明,更好地满足了公众需求。

37号文的标准化管理在不同行业和领域都有广泛应用价值。

通过规范化文件的编写、流转和管理,可以提高工作效率、降低错误率,促进团队合作和信息共享。

37号文管理不仅是一种管理制度,更是一种管理理念,有助于组织机构提升管理水平,增强竞争力,更好地适应市场需求。

希望更多的组织机构能够认识到37号文管理的重要性,积极应用于实践中,取得更好的管理效果。

【此处是否要添加一些案例】在某医疗机构中,37号文管理系统在提供患者服务的过程中随时发挥着重要作用。

每个医生的处方,测试结果和病历都需要按照标准的37号文格式进行记录和传递,这有助于提高诊断和治疗的效率,并保证病人信息的隐私和安全。

外管局37号文件解读

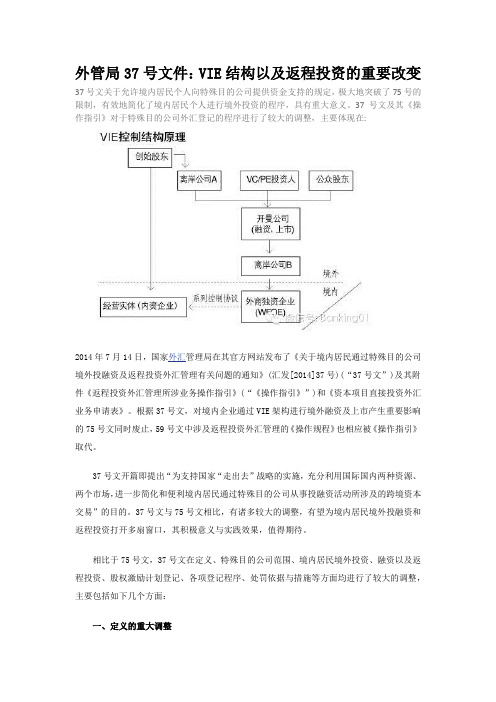

外管局37号文件:VIE结构以及返程投资的重要改变37号文关于允许境内居民个人向特殊目的公司提供资金支持的规定,极大地突破了75号的限制,有效地简化了境内居民个人进行境外投资的程序,具有重大意义。

37号文及其《操作指引》对于特殊目的公司外汇登记的程序进行了较大的调整,主要体现在:境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)(“37号文”)及其附件《返程投资外汇管理所涉业务操作指引》(“《操作指引》”)和《资本项目直接投资外汇业务申请表》。

根据37号文,对境内企业通过VIE架构进行境外融资及上市产生重要影响的75号文同时废止,59号文中涉及返程投资外汇管理的《操作规程》也相应被《操作指引》取代。

37号文开篇即提出“为支持国家“走出去”战略的实施,充分利用国际国内两种资源、两个市场,进一步简化和便利境内居民通过特殊目的公司从事投融资活动所涉及的跨境资本交易”的目的。

37号文与75号文相比,有诸多较大的调整,有望为境内居民境外投融资和返程投资打开多扇窗口,其积极意义与实践效果,值得期待。

相比于75号文,37号文在定义、特殊目的公司范围、境内居民境外投资、融资以及返程投资、股权激励计划登记、各项登记程序、处罚依据与措施等方面均进行了较大的调整,主要包括如下几个方面:一、定义的重大调整根据37号文,“特殊目的公司”、“返程投资”及“境内居民”的定义都做了较大的调整。

“特殊目的公司”是指境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

相比于75号文,特殊目的公司:(1)不再局限于“境外融资”为目的,而拓宽为以“投融资”为目的,增加了“投资”;(2)不再局限于“境内企业资产或权益”,而拓宽增加了“境外资产或权益”。

“返程投资”,是指境内居民直接或间接通过特殊目的公司对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目(以下简称外商投资企业),并取得所有权、控制权、经营管理权等权益的行为。

依据返程投资相当问答的法律分析

关于返程投资法律分析一、返程投资的含义及相关规定返程投资,是指境内居民通过特殊目的公司对境内开展的直接投资活动,包括但不限于以下方式:购买或置换境内企业中方股权、在境内设立外商投资企业及通过该企业购买或协议控制境内资产、协议购买境内资产及以该项资产投资设立外商投资企业、向境内企业增资。

该定义直接来自《关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号,以下简称“75号文”)的规定,《关于外国投资者并购境内企业的规定》(2006年第10号,以下简称“10号文”)第二条将上述定义归纳为“股权并购”和“资产并购”两种并购模式。

75号文对“特殊目的公司”进行了定义:境内居民法人或境内居民自然人以其持有的境内企业资产或权益在境外进行股权融资(包括可转换债融资)为目的而直接设立或间接控制的境外企业。

这里并没有明确“股权融资”的含义,境外私募是否包含于其中?10号文第39条明确了“股权融资”为境外上市融资。

境内居民企业、个人对外进行投资一般需履行外汇登记、商务部门审批手续:《外汇管理条例》第17条规定:“境内机构、境内个人向境外直接投资或者从事境外有价证券、衍生产品发行、交易,应当按照国务院外汇管理部门的规定办理登记。

”75号文规定:境内居民设立或控制境外特殊目的公司之前,应向所在地外汇分局、外汇管理部申请办理境外投资外汇登记手续。

《境内机构境外直接投资外汇管理规定》(汇发[2009]30号)第六条规定:“外汇局对境内机构境外直接投资及其形成的资产、相关权益实行外汇登记及备案制度。

境内机构在向所在地外汇局办理境外直接投资外汇登记时,应说明其境外投资外汇资金来源情况。

”《境外投资管理办法》第五条规定:“商务部和省级商务主管部门对企业境外投资实行核准。

”返程投资由来已久,几乎肇始于改革之初,早期返程投资主要表现为跨境货币资金流动;近期则表现为以跨境并购手段实现境内资本权益的跨境转移。

我国国际投资法对于返程投资的再思考

《长江丛刊》2018.03185我国国际投资法对于返程投资的再思考■赵海鹏/青岛大学摘 要:关于返程投资是否受国际投资法的调整始终存在争议,按照现在国际投资法关于跨国投资的定义,返程投资也属于其规范的对象,但深究其设立的原因以及审视将其视为外资的诸多不利后果,我们应当重新审视国际投资法对于返程投资的一般规定,应当充分考虑返程投资的目的,结合其设立的目的以及投资的方向制定不同的制度对其进行规范。

关键词:返程投资 国际投资法 税收监管 外汇监管一、返程投资的定义探析根据国家外汇管理局2005年10月21日颁布的《关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发〔2005〕75号以下简称“75号文”)中对“返程投资”界定为:“指境内居民通过特殊目的公司对境内开展的直接投资活动。

”上述定义并非是学理定义,主要用于对返程投资外汇的监管,对于返程投资是否均需设立“特殊目的公司”是值得商榷的,原因在于如果境内居民将资本输入到境外从事实体的企业之中,而后由该实体企业投资于境内,那么该公司很难被我国现行法律制度认定为是一个特殊目的公司。

并且“直接投资活动”并非是返程投资所必备的条件,主要是基于行政执法的便利性而增加的。

但其中的“直接投资”与“特殊目的公司”两者均指向同一问题,那就是境内资本在境外增值部分的问题,境内资本输出国外后增值部分是否能够属于返程投资,这在75号文中显然没有得到肯定。

可以做一个理论上的讨论,如果是由于汇率波动等因素造成的境内资本境外增值,这个应当可以认定为境内资本,但如果是境内资本在境外生产经营后取得的溢价,就很难认定为境内资本,但这还要涉及到溢价的原因,经营的形式等,这里仅做简单的讨论,不再赘述。

二、返程投资的动因(一)境外上市境内一些公司通过“红筹架构”的形式境外上市,即经营主体在境内,但经营主体的股东在境外设立一个特殊目的公司,通过协议安排或者是股权转让将股权(或股权收益)转让给特殊目的公司。

关于返程投资相关问题的法律分析

关于返程投资法律分析一、返程投资的含义及相关规定返程投资,是指境内居民通过特殊目的公司对境内开展的直接投资活动,包括但不限于以下方式:购买或置换境内企业中方股权、在境内设立外商投资企业及通过该企业购买或协议控制境内资产、协议购买境内资产及以该项资产投资设立外商投资企业、向境内企业增资。

该定义直接来自《关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75 号,以下简称“ 75 号文”)的规定,《关于外国投资者并购境内企业的规定》(2006 年第10 号,以下简称“ 10 号文”)第二条将上述定义归纳为“股权并购”和“资产并购”两种并购模式。

75 号文对“特殊目的公司”进行了定义:境内居民法人或境内居民自然人以其持有的境内企业资产或权益在境外进行股权融资(包括可转换债融资)为目的而直接设立或间接控制的境外企业。

这里并没有明确“股权融资”的含义,境外私募是否包含于其中?10 号文第39 条明确了“股权融资”为境外上市融资。

境内居民企业、个人对外进行投资一般需履行外汇登记、商务部门审批手续:《外汇管理条例》第17 条规定:“境内机构、境内个人向境外直接投资或者从事境外有价证券、衍生产品发行、交易,应当按照国务院外汇管理部门的规定办理登记。

” 75 号文规定:境内居民设立或控制境外特殊目的公司之前,应向所在地外汇分局、外汇管理部申请办理境外投资外汇登记手续。

《境内机构境外直接投资外汇管理规定》(汇发[2009]30 号)第六条规定:“外汇局对境内机构境外直接投资及其形成的资产、相关权益实行外汇登记及备案制度。

境内机构在向所在地外汇局办理境外直接投资外汇登记时,应说明其境外投资外汇资金来源情况。

” 《境外投资管理办法》第五条规定:“商务部和省级商务主管部门对企业境外投资实行核准。

” 返程投资由来已久,几乎肇始于改革之初,早期返程投资主要表现为跨境货币资金流动;近期则表现为以跨境并购手段实现境内资本权益的跨境转移。

37号文典型案例

37号文典型案例全文共四篇示例,供读者参考第一篇示例:37号文典型案例是指在法律界被广泛引用的一个具体案例,这个案例通常代表了某个法律原则的核心,具有一定的权威性和指导性。

这些案例通常被用来解释相关法律规定,并为其他类似案件提供参考依据。

在司法实践中,37号文典型案例的作用不可忽视,它们可以帮助法官和律师更好地理解和适用法律规定,协助当事人维护自身权益,促进司法公正。

下面我们将介绍一些关于37号文典型案例的内容,希望能对大家有所帮助。

37号文典型案例通常涉及到一些具有普遍性和重要性的法律问题。

关于合同纠纷、知识产权侵权、人身损害赔偿等方面的案例,往往会成为37号文典型案例。

这些案例在法律适用和裁判标准上具有一定的创新意义,对于未来类似案件的处理有着重要的指导作用。

37号文典型案例的形成往往需要长时间的沉淀和积累。

在司法实践中,经过多次审理和裁决的案件,如果在某一方面体现了较高的法律原则和规范性,就有可能成为37号文典型案例。

这些案例往往需要通过上级法院、相关专家和学者的认可,在法律界产生广泛的共识,最终成为具有权威性和指导性的典型案例。

37号文典型案例在司法实践中具有重要的指导作用,对于促进法治建设、推动司法改革具有重要意义。

希望各界人士能够认真对待37号文典型案例,加强研究和应用,为法治建设和社会稳定做出积极的贡献。

【结束】第二篇示例:37号文典型案例是指根据《中华人民共和国出版管理条例》第37条的规定,违反出版管理规定的案例。

本文将以一起典型案例为例,详细介绍案件情况、案发经过、审理过程及裁决结果,以此为依据进行分析和探讨。

案例名称:某出版社违规出版不雅书籍案案发经过:某出版社出版了一本包含不雅内容的书籍,其中涉及色情、暴力等内容,严重违反了出版管理规定。

该书籍在市场上流传较广,引起社会广泛关注和谴责。

案件调查:接到举报后,出版管理部门立即展开调查,并对该出版社进行严格审查。

经过初步调查发现,该书籍确实存在不雅内容,严重违反了出版管理规定。

研究简讯-返程投资新规37号文简析(中英文)(2010717)_3458791_1

July 17, 2014 Capital MarketNew Regulation on Round-trip Investment - Circular 37For the purpose of simplifying the approval process, and for the promotion of the cross-border investment, the State Administration of Foreign Exchange (“SAFE”) promulgated the Circular on the Management of Offshore Investment and Financing and Round-Trip Investment by Domestic Residents through Special Purpose Vehicles on July 14, 2014 (No.37 [2014], “Circular 37”). Circular 37 supersedes the Circular on the Management of Offshore Financing and Round-Trip Investment by Domestic Residents through Special Purpose Vehicles dated November 1, 2005 (No. 76 [2005], “Circular 75”), and revises and regulates the relevant matters involving foreign exchange registration for round-trip investment.Circular 37 clearly indicates the current attitude of SAFE on the regulation of round-trip investment, which is “the cross-border capital flow-out shall be treated as overseas direct investment (ODI), and the cross-border capital flow-in shall be treated as foreign direct investment (FDI)”, and re-defines the range and scope of the administration of foreign exchange on domestic resident round-trip investment. As the round-trip foreign exchange registration has always been a hot topic and difficult issue in the offshore private equity placement and offshore red-chip listing, soon after its promulgation, Circular 37 has attracted the attention of the capital market industry, and it will also exert substantial impact on the services provided by the onshore private enterprises, offshore private equity funds and the intermediaries. Below are the major characteristics of Circular 37 that are worth noting:I. Expansion of the Regulatory ScopeCircular 37 has expanded the range of definition in relation to the round-trip investment by domestic resident under Circular 75, and the major changes are as follows:1. Special Purpose VehicleThe Special Purpose Vehicle (“SPV”) under Circular 75 was defined as “offshore enterprise directly established or indirectly controlled by the domestic resident legal person or domestic natural person with their legally owned assets and equity of the domestic enterprise, for the purpose of offshore equity financing (including financing through the convertible bond)”.Under Circular 37, the SPV is defined as “offshore enterprise directly established or indirectly controlled by the domestic resident (including domestic institution and individual resident) with their legally owned assets and equity of the domestic enterprise, or legallyowned offshore assets or equity, for the purpose of offshore investment and financing”.The current definition under Circular 37 has expanded the “purpose” of the SPV established by domestic resident from the original “equity financing” to “investment and financing”. Such change not only widens the scope of the SPV, it allows for the SPV to be set up for an offshore investment purpose.Before the promulgation of Circular 37, except for the SPV under Circular 75, in practice, the local branch of SAFE will not accept the foreign exchange registration application by domestic natural persons for their direct offshore investment, due to the lack of detailed procedural rules. Under such circumstance, the domestic natural person usually was required to first set up an onshore holding company, and have such onshore holding company to establish an investment vehicle offshore, so as to conclude the offshore investment, and complete the relevant foreign exchange registration in the name of such domestic holding company. As the SPV under Circular 37 also includes companies for the investment purpose, prima facie, it seems that the domestic natural person is no longer required to set up an onshore holding company, and now it is possible for such person to establish the SPV offshore directly and complete the foreign exchange registration for the overseas investment.The aim of Circular 75 is to regulate “offshore financing with onshore interest”. Circular 37 has gone a step further and has widened the scope of assets and equity that can be injected into the SPV, so that the domestic resident can set up the SPV with assets and equity either onshore or offshore.2. Round-trip InvestmentUnder the Circular 75, “round-trip investment” means the “direct investment activities carried out by a domestic resident via an SPV, including but not limited to the following methods: acquisition or exchange of the equity of the Chinese party to a domestic enterprise; establishment of a foreign-invested enterprise in the PRC and acquisition or contractual control of assets in the PRC via this enterprise; agreement-based acquisition of assets in the PRC and using the investment in the acquired assets to establish a foreign-invested enterprise, and increase capital to a domestic enterprise.”On the other hand, under the Circular 37, “round-trip investment” refers to the “direct investment activities carried out within the PRC by a domestic resident directly or indirectly via an SPV, i.e., establishing a foreign-invested enterprise or project within the PRC through a new entity, merger or acquisition and other ways, whilst obtaining ownership, control, operation and management and other rights and interests.”Unlike Circular 75, the Circular 37 also includes round-trip “green-field investment” by a domestic resident in the same regulatory system as a round-trip merger and acquisition.As mentioned above, the core principle of legislation of the Circular 75 is “off-shore financing by taking advantage of on-shore interest”. In other words, the pre-condition for the registration under the Circular 75 is that the domestic resident has existing assets and equity interest in the PRC. Before the promulgation of the Circular 37, it is generally acknowledged that establishing an FIE within the PRC through an offshore SPV does not fall into the category of “round-trip investment” and such arrangement was difficult to register at SAFE in accordance with the Circular 751. In this regard, compared with the Circular 75, the scope of foreign1In the Circular 75, “round-trip investment” means the direct investment activities carried out by a domestic resident via an SPV, including but not limited to the following methods: acquisition or exchange of the equity of the Chinese party to a domestic enterprise; establishment of a foreign-invested enterprise in the PRC and acquisition or contractual control of assets in the PRC via this enterprise; agreement-based acquisition of assets in the PRC and investment with the acquired assets to establish a foreign-invested enterprise, and increase capital to a domestic enterprise.exchange registration required by the Circular 37 is widened in terms of “green-field investment”. Such adjustment reflects SAFE’s change in its mentality in respect of the post-registration supervision of round-trip investment. However, the implementation of the aforesaid principle is yet to be tested in practice.3. Domestic Resident’s Participation inEquity Incentive Plan of an SPV beforeListingThe Circular 37 takes the initiative to regulating the procedure of foreign exchange registration in relation to equity incentive plan (e.g. ESOP) of SPV before listing. In this regard, if a non-listed SPV grants equity incentives to its directors, supervisors, senior officers and employees in its domestic subsidiaries, the relevant domestic individual residents may register with SAFE before exercising their rights.Since the previous SAFE Circular on Issues concerning the Administration of Foreign Exchange Used for Domestic Individuals' Participation in Equity Incentive Plans of Companies Listed Overseas (Hui Fa [2012] No. 7) only applies to the domestic resident who participates in equity incentive plan of an offshore listed company. In practice, some local SAFE required that the equity incentive plan of a pre-listed offshore company can only be registered after such company is listed. As a result, the equity/option incentive plan of an overseas non-listed company participated in by the domestic resident can not actually registered at the foreign exchange authority. The promulgation of the Circular 37 fills the blanks in terms of legislation and supervision in this area with enterprise now having rules to follow when applying for foreign exchange registration of the equity incentive plan before listing.II. Relax on the Regulatory ScaleIn addition to the expansion of the regulatory scope, Circular 37 facilitates the cross-border investment, by substantially relaxing the restriction on the foreign exchange registration procedure of round-trip investment by domestic individual residents and the transfer of funds. These supportive measures are mainly manifested in the following aspects:1. Allowing Domestic Residents to ProvideFunds to SPVAccording to Circular 37, domestic enterprises which are directly or indirectly controlled by domestic residents are allowed to advance loansin compliance with existing regulations to the registered SPV based on real and reasonable demands. From the legislation perspective, Circular 37 is consistent with the SAFE Circular on Further Improving and Adjusting the Policy for Foreign Exchange Control of Capital Accounts"(HUI FA No. [2014] 2), which allow a domestic enterprise to advance loans to offshore enterprises that have equity relationship. Circular 37 aims to help the SPV obtain financial support from domestic residents, so as to broaden its capital flow channels.2. Abolishing the Requirement on theRepatriation of Offshore Foreign Exchange Proceeds Back to the PRCwithin a Specified Time PeriodAccording to Circular 75, the offshore profit, dividend and the foreign exchange proceeds from the capital investment shall be repatriated back to the PRC within 180 days after the obtaining of the same by the domestic resident from the SPV. Circular 37 has abolished the aforesaid time limit on the proceeds repatriation, which is consistent with the relevant amendment as made in the Foreign Exchange Administrative Regulation (Order of the State Council No. 532).It is worth noting that under Circular 37, the repatriation of the profit, dividend obtained by the domestic resident from the SPV shall be conducted in accordance with the foreign exchange administrative regulation on thecurrent account; the repatriation of the proceeds from the capital investment shall be conducted in accordance with the foreign exchange administrative regulation on the capital account. Such provision means that although the requirement on the proceeds repatriation has been removed, SAFE will still supervise the cross-border flow of foreign exchange. Notwithstanding the foregoing, the new regulatory measure will provide SPV with more discretion on the allocation and use of its legally obtained income.3. Relax on the Time Requirement of“Change of Registration”According to Circular 37, in the event the changeof basic information such as the individual shareholder, name, operation term, etc., or if there is a capital increase, decrease, equity transfer or swap, merge, spin-off or other amendment of the material items, the domestic resident shall complete the change of foreign exchange registration formality for offshore investment.With respect to the time requirement for the aforesaid change of registration, Circular 37 only requests the domestic resident to “timely” complete the change of registration formality, and the 30 days period as provided in Circular 75 is no longer applicable. Such amendment is consistent with the legislative spirits as indicatedin the implementation rules issued by SAFE after Circular 75.In addition, the scope of the change of registration is limited to the change of informationin relation to the domestic individual resident, and the capital increase, decrease, equity transfer or swap, etc., by domestic individual resident. Superficially, if the change of the offshore SPV does not involve the domestic individual resident shareholder, there is no need to conduct the change of registration formality. With respect to the offshore financing project with newly established offshore structure, the offshore SPV may only be required to conduct registration priorto the completion of its financing, and therefore, there is no need to conduct the pre-registration and change of registration formalities as required under Circular 75. Such change by Circular 37 will reduce the time for the private placement transaction with offshore structure.4. Simplify the Registration ContentIn practice, the offshore financing structure established by a domestic resident normally includes 3 to 4 levels of offshore holding company. Previously, when conducting the Circular 75 registration, the domestic resident is usually required to submit the full-set of offshore financing documents, including the financing proposal, whereby the detail information and the financing transaction of the holding company at each level would be subject to the scrutiny of SAFE.According to the procedural guideline as attached to Circular 37, the principle of review on this issue has been changed to “the domestic individual resident is only required to register the SPV directly established or controlled (first level)”. In addition, the offshore financing proposal is removed from the list of documents to be reviewed. With these changes, the registration process is simplified.5. Administrative Nature of ForeignExchange RegistrationIt is specifically “declared” in Circular 37 that the registration of offshore SPV does not prove that its investment and financing activity has complied with all the relevant regulations issued by the competent government authorities. Such declaration set limits on the power of SAFE and the effectiveness of the foreign exchange registration under Circular 37, which means SAFE will no longer conduct a compliance review other than in the foreign exchange aspects. Therefore, under no circumstance, thecompletion of Circular 37 registration will exempt the enterprise’s obligation to obtain the approval from, or complete the filing with the competent industrial regulatory authority (if applicable).III. Circular 37’s Impact on the Offshore Private Placement and IPOGiven Circular 75 brought the round-trip investment into the foreign exchange regulatory system, it is one of the most controversial subjects in private enterprises’ offshore private placement and IPO since its promulgation in 2005. Unfortunately, certain provisions of Circular 75 are vague and as a result there are different understandings and criteria among local SAFE. To some extent, the Circular 75 becomes the primary obstacle to private enterprises’ entrance into offshore capital market, increasing the compliance costs of enterprises involved and adversely encouraging various “cross the wall” attempts. The limited legislative efficiency of Circular 75 has always been criticized by the industry. Circular 37 is published in such settings that its effectiveness and implementation will have significant implications on the private enterprises’ offshore financing and red-chip IPO.1. Registration Is More ConvenientCircular 37 simplifies the registration requirement (e.g. only the first level SPV controlled by domestic resident is required to be registered; letter of intent for the financing executed with investor is no longer required; SAFE will not review whether the round-trip investment is subject to the approval of other regulatory authority, etc.), and in the attached procedural guideline, Circular 37 also provides clarity and more concise requirements on the latitude of review by the SAFE. These changes will limit the discretionary power of local SAFE, and uniform administrative practice of SAFE at different locations, so as to make the time and result of foreign exchange registration more predictable. 2. More Difficult to “Cross the Wall”With the expansion of the range of definition such as “Special Purpose Vehicle”, “Round-trip Investment”, and the arrangement such as the foreign exchange registration for the ESOP implemented by the SPV at the pre-IPO stage, Circular 37 put the current prevailing practice for the purpose of circumventing the Circular 75 registration (i.e., establishment of offshore trust, doing a limit explanation of “equity financing”, etc.) under the regulation of SAFE. Pursuant to Circular 37, the round-trip investment by domestic resident through its owned or controlled SPV for investment of financing purpose is subject to the foreign exchange registration requirement; the exercise of the rights under the ESOP by the officers and employees of a pre-listing SPV is also subject to the completion of round-trip investment foreign exchange. With the implementation of these measures, the room for operation in such “grey area” will be substantially reduced.3. Increased Punishment for Violation ofRegulationAccording to Circular 37, if a domestic resident has already made capital contribution to the SPV with his legally owned onshore or offshore assets or interest prior to the promulgation of Circular 37, but failed to complete the foreign exchange registration, the domestic resident shall provide the SAFE with an explanation. SAFE will make the supplementary registration based on the principle of legality and reasonableness. In the event the domestic resident violates the foreign exchange regulations, SAFE may also impose administrative sanction on the violator in accordance with the applicable laws. Such “Sanction first, Registration Later” principle is not the innovation of Circular 37. The same principle has been provided in the various implementation rules of SAFE after the promulgation of Circular 75.Article 15 of Circular 37 uses a whole paragraph to list the detailed sanctions to be imposed under the Foreign Exchange Administrative Regulation on non-compliant activities. Pursuant to the legislative intent as embodied Circular 37 “relaxing the pre-registration review, and strengthen post-registration supervision”, if the domestic resident still fails to complete the round-trip investment foreign exchange registration in accordance with the requirement of Circular 37 after the relaxed conditions for the registration, the likelihood and scale of the administrative punishment may be greatly increased.It should be particularly noted that in defining the “round-trip investment”, Circular 75 clearly covered the “contractual control”. However, the local counterparts of SAFE used different “rulers” when taking applications from domestic residents for foreign exchange registration regarding offshore financing. Particularly, in terms of whether the applicant should faithfully and completely disclose the VIE structure, the practice of local SAFE varies. The terminology of “obtaining ownership, controlling right, operation and management right and other rights and interests” adopted by Circular 37 does not cover “contractual control”. In this regard, in the future, when applying for foreign exchange registration, whether a VIE arrangement shall be fully disclosed and whether the registration can be accepted are yet to be tested. Circular 37 does not repeal the Regulation on the Merger and Acquisition of Domestic Enterprise by Foreign Investor jointly promulgated by six authorities including the Ministry of Commerce (“MOFCOM ”) in 2006 (“M&A Rules ”). M&A Rules requires “domestic company, enterprise or natural person that intends to acquire its related domestic company with the duly established or controlled offshore company shall obtain the approval from MOFCOM”. However, as during the past eight years, the MOFCOM rarely approves the application for such “related acquisition”. Therefore, M&A Rules has become an insurmountable barrier for the company that intends to conduct offshore financing with an offshore SPV through “related acquisition”. The direct establishment or indirectly control of a “SPV” offshore with the legally owned assets or equity either onshore or offshore by domestic resident (including the domestic institution and individual) is a part of the “related acquisition”. If the restriction under M&A Rules still remains unchanged, the enterprise that intends to conduct offshore financing will not be actually benefited by the registration as contemplated under the Circular 37. Therefore, whether there is any implementation rule to Circular 37 to cure the defect and make up the loop holes, or whether SAFE has reached consensus with MOFCOM on the aforesaid “related acquisition”, or the promulgation of Circular 37 means the approval and practice by MOFCOM in connection with the “related acquisition” are issues worthy of attention.Chunyang SHAO Partner Tel :8621 2208 6241 Email :shaochy@ Xudong TAO Partner Tel :8621 2208 6213 Email :taoxd@ Chenliang LI Partner Tel :8621 2208 6208 Email :lichl@ Xi CHEN Associate Tel :8621 2208 6345 Email :chenx@ Yu XIA Associate Tel :8621 2208 6352 Email :xiay@This document is provided for and only for the purposes of information sharing. Nothing contained in this document constitutes any legal advice or opinion of Jun He Law Offices. For more information, please visit our official website at or our WeChat public account “君合法律评论”/WeChat account “JUNHE_LegalUpdates ”2014年5月26日2014年7月17日资本市场法律热点问题返程投资新规37号文简析为了简政放权、促进跨境投资便利化,国家外汇管理局(下称“外管局”)于2014年7月14日发布了《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,下称“37号文”),同时废止了2005年11月1日实施的《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号,下称“75号文”),并就涉及返程投资外汇登记的相关问题进行了重新梳理和规范。

外管局37号文和VIE架构浅析

外管局37号文和VIE架构浅析外管局37号文和VIE架构浅析原创武晓艳上善若水金融汇 2019-08-20国内企业以红筹方式(含VIE结构)在境外上市过程中,外汇问题是最为棘手的问题之一。

想去上市的公司,应该都听说过一个名词--外管局37号文。

那么外管局37号文到底是什么呢,它的作用又是什么?“外管局37号文”全称是“《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》汇发[2014]37号(37号文)”,主要规定的是境内居民通过特殊目的公司境外投融资及返程投资,应向商业银行申请外汇登记的相关问题。

一般情况下,商业银行审核37号文登记申请的主要目的在于境内运营公司(OPCO)有能力从海外获得融资,并且完成37号文登记后运营公司也确有返程投资的意愿和计划。

1、商业银行对于申请37号文登记的企业是否有开户要求?开户要求因银行而异,有些商业银行要求公司在该登记行开基本户,有些银行要求公司开一般户即可。

2、对于可以做37号文登记的企业,商业银行尽职调查的要求、范围和标准是什么?由于各商业银行对政策的理解不同,各商业银行在尽职调查的标准上也不一样。

一般而言,主要审查申请登记事项的真实性。

具体如下:(1)37号文登记地点:主要资产所在地/公司注册地(一般为公司注册地)(2)37号文登记对象的要求为:a、有真实的返程投资的需求,证明材料一般可能包括:财务报表,产品资质证明文件,专利等;b、信用记录良好。

(3)要求资金一年内返程,如为红筹上市企业,通常还需审查境外上市是否已经实际启动,有无明确递表时间。

(4)对于境外融资的企业,通常还需审查公司和投资人之间的投资意向书(T erm sheet)以及投资人的详细背景情况。

(5)运营实体设立未满一年,无实际经营,银行一般不接受37号文登记。

(6)无论该公司有多少股东,都需要一起做37号文登记,否则需要出具承诺函表示现在及将来都不会就同样事项申请37号文登记。

关于返程投资相关问题的法律分析

关于返程投资法律分析一、返程投资的含义及相关规定返程投资,是指境内居民通过特殊目的公司对境内开展的直接投资活动,包括但不限于以下方式:购买或置换境内企业中方股权、在境内设立外商投资企业及通过该企业购买或协议控制境内资产、协议购买境内资产及以该项资产投资设立外商投资企业、向境内企业增资。

该定义直接来自《关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号,以下简称“75号文”)的规定,《关于外国投资者并购境内企业的规定》(2006年第10号,以下简称“10号文”)第二条将上述定义归纳为“股权并购”和“资产并购”两种并购模式。

75号文对“特殊目的公司”进行了定义:境内居民法人或境内居民自然人以其持有的境内企业资产或权益在境外进行股权融资(包括可转换债融资)为目的而直接设立或间接控制的境外企业。

这里并没有明确“股权融资”的含义,境外私募是否包含于其中?10号文第39条明确了“股权融资”为境外上市融资。

境内居民企业、个人对外进行投资一般需履行外汇登记、商务部门审批手续:《外汇管理条例》第17条规定:“境内机构、境内个人向境外直接投资或者从事境外有价证券、衍生产品发行、交易,应当按照国务院外汇管理部门的规定办理登记。

”75号文规定:境内居民设立或控制境外特殊目的公司之前,应向所在地外汇分局、外汇管理部申请办理境外投资外汇登记手续。

《境内机构境外直接投资外汇管理规定》(汇发[2009]30号)第六条规定:“外汇局对境内机构境外直接投资及其形成的资产、相关权益实行外汇登记及备案制度。

境内机构在向所在地外汇局办理境外直接投资外汇登记时,应说明其境外投资外汇资金来源情况。

”《境外投资管理办法》第五条规定:“商务部和省级商务主管部门对企业境外投资实行核准。

”返程投资由来已久,几乎肇始于改革之初,早期返程投资主要表现为跨境货币资金流动;近期则表现为以跨境并购手段实现境内资本权益的跨境转移。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

返程投资新规37号文解析时间: 2014-08-28 14:06:29 来源: 君合法律评论37号文下,特殊目的公司被定义为“境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

”相比75号文,37号文正式将境内居民返程“新设”外商投资企业规定为返程投资行为的一种,将其与返程并购行为纳入相同的监管体系。

为了简政放权、促进跨境投资便利化,国家外汇管理局(下称“外管局”)于2014年7月14日发布了《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,下称“37号文”),同时废止了2005年11月1日实施的《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005] 75号,下称“75号文”),并就涉及返程投资外汇登记的相关问题进行了重新梳理和规范。

37号文清晰地反映了外管局对待返程投资的最新监管思路,即“跨境流出按对外直接投资(ODI)管理,跨境流入按境内直接投资(FDI)管理”,并以此为基础重新界定境内居民返程投资外汇管理的尺度及范围。

由于返程投资外汇登记一直是国内民营企业境外私募融资及海外红筹上市的热点和难点之一,37号文一经颁布就引起了业界的密切关注,其也势必对境内民营企业、海外私募基金及中介机构有关的服务产生重要的影响。

以下是值得关注的37号文的主要特点:【监管范围的拓展】37号文对75号文项下与境内居民返程投资相关的概念的定义进行了拓展,主要内容如下:1.关于特殊目的公司75号文下,特殊目的公司的定义为“境内居民法人或境内居民自然人以其持有的境内企业资产或权益在境外进行股权融资(包括可转换债融资)为目的而直接设立或间接控制的境外企业。

”37号文下,特殊目的公司被定义为“境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

”37号文对特殊目的公司的最新定义拓展了境内居民设立特殊目的公司的“目的”,即由原先的“股权融资”扩展至“投融资”。

这一变化,不仅扩大了特殊目的公司的认定范围,更具突破意义的是,其还增加了“投资”的内容。

在37号文出台前,除了75号文下的特殊目的公司,由于缺乏明确的操作细则,各地外汇管理部门在实践中并不受理境内自然人境外投资的外汇登记申请。

在此情形下,境内自然人通常需要通过设立一家境内持股公司,再安排其在境外设立投资主体的方式实现境外投资,并以该等境内持股公司的名义完成相关外汇登记。

由于37号文下的特殊目的公司还包括了以投资为目的的公司,从字面上理解,境内自然人似乎无需设立境内持股公司,即可在境外设立特殊目的公司并直接办理境外投资外汇登记手续。

此外,75号文的立法核心理念是“境内权益、境外融资”,而37号文则扩大了境内居民可注入特殊目的公司的资产范围,即境内居民不仅可以“境内企业资产或权益”,亦可以其合法持有的“境外资产或权益”设立特殊目的公司。

2.返程投资在75号文中,“返程投资”一词是指“境内居民通过特殊目的公司对境内开展的直接投资活动,包括但不限于以下方式:购买或置换境内企业中方股权、在境内设立外商投资企业及通过该企业购买或协议控制境内资产、协议购买境内资产及以该项资产投资设立外商投资企业、向境内企业增资。

”37号文则将“返程投资”一词定义为“境内居民直接或间接通过特殊目的公司对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目,并取得所有权、控制权、经营管理权等权益的行为。

”相比75号文,37号文正式将境内居民返程“新设”外商投资企业规定为返程投资行为的一种,将其与返程并购行为纳入相同的监管体系。

如前文所述,75号文的立法核心理念是“境内权益境外融资”,换言之,境内居民已在国内拥有境内权益是办理75号文登记的先决条件。

37号文出台前,业内通常认为,境内居民通过境外特殊目的公司新设外商投资企业,不属于75号文规定的“返程投资”的范畴,该等架构很难在各地外汇管理部门办理75号文登记[1]。

因此,在这一点上,相比75号文,37号文将“新设”纳入监管范围后,境内居民可以办理外汇登记的范围似乎有所扩大。

该等调整可能体现了外管局事中、事后监管的外汇风险防控的理念。

然而,关于返程新设外汇登记具体如何操作,还有待实践检验。

3.境内居民参与特殊目的公司上市前股权激励计划37号文首次对与特殊目的公司上市前的股权激励计划相关的外汇登记程序作出了明确规定。

据此,特殊目的公司在上市前以其股权或期权等为标的,对其直接或间接控制的境内企业的董事、监事、高级管理人员及员工进行股权激励的,相关境内居民个人在行权前可在外管局办理登记手续。

由于《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》(汇发[2012]7号)仅适用于境内居民参与境外上市公司股权激励计划的情形,实践中,有些地方的外管局认为,即使境外公司在上市前制订了股权激励方案,但行权必须要在上市后才能办理,此等实践操作使得境内居民参与境外注册的非上市公司的股权/期权激励计划长期处于无法实际办理外汇登记的“尴尬”状态。

37号文的出台弥补了这一立法和监管空白,使得企业办理上市前的股权激励计划的外汇登记变得有章可循。

【监管尺度的放宽】在拓展监管范围的同时,37号文对于境内居民返程投资外汇登记手续和资金往来方面大幅放松了限制,为跨境投资手续的便利提供了外汇管理法规方面的重要支持。

主要体现在如下几个方面:1.允许境内居民对特殊目的公司提供资金根据37号文,境内居民直接或间接控制的境内企业,可在真实、合理需求的基础上按现行规定向其已登记的特殊目的公司放款。

从立法初衷看,其与外管局《关于进一步改进和调整资本项目外汇管理政策的通知》(汇发[2014]2号)中关于允许境内企业向境外与其具有股权关联关系的企业放款的规定相一致,旨在帮助特殊目的公司得到来自境内居民的资金支持,有利于其拓宽资金流出渠道。

2.取消外汇收入限期调回境内的要求根据75号文的规定,境内居民从特殊目的公司获得的利润、红利及资本变动外汇收入应于获得之日起180日内调回境内。

37号文取消了将境内居民境外取得的外汇收入在180天调回境内的要求,从而与其上位法规《外汇管理条例》(国务院第532号令)就此问题作出的修改保持一致。

值得注意的是,37号文规定,境内居民从特殊目的公司获得的利润、红利调回境内的,应按照经常项目外汇管理规定办理;资本变动外汇收入调回境内的,应按照资本项目外汇管理规定办理。

这表明,虽然境外外汇收入限期调回境内的要求已被取消,外管部门仍需对外汇的进出境进行监管。

尽管如此,这一举措无疑给了特殊目的公司调拨和使用自身合法取得的收入更大的自由度。

3. “变更登记”时间要求放宽37号文规定,已登记境外特殊目的公司发生境内居民个人股东、名称、经营期限等基本信息变更,或发生境内居民个人增资、减资、股权转让或置换、合并或分立等重要事项变更后,应及时到外汇局办理境外投资外汇变更登记手续。

就上述变更登记的时间,37号文仅要求境内居民应“及时”办理变更登记,不再适用75号文限定的30天。

这一点,沿袭了外管局在75号文之后颁布的一系列实施细则中所体现的立法精神。

另外,变更登记的范围被缩小至与境内居民个人有关的信息变更和境内居民个人增资、减资、股权转让或置换等事项,从字面上理解,境外特殊目的公司的变化如不涉及境内居民个人股东的,则无需办理变更登记。

对于新设境外架构在境外融资的项目,有可能只需在境外公司设立后、融资完成前进行一次登记即可,而无需再执行75号文项下之预登记和变更登记两次登记手续。

37号文的这一变化,将在很大程度上缩短通过境外结构进行私募融资项目的交易时间。

4.登记内容简化由于实践中境内居民搭建的境外融资架构通常包括三、四层境外持股公司,之前境内居民办理75号文登记时,需要报送包括融资意向书在内的全套境外融资文件,使得每一层持股公司的详细信息及融资交易都受到审查。

根据37号文所附的操作指引,外管局就此问题的审核原则已调整为“境内居民个人只为直接设立或控制的(第一层)特殊目的公司办理登记。

”另外,3 7号文所附操作指引中的审核文件亦不再要求境内居民提供境外融资商业计划书。

这些新的规定大大简化了登记申报的手续和内容。

5.外汇登记和行业主管部门审批的区分37号特别“声明”,境外特殊目的公司登记不具有证明其投融资行为已符合行业主管部门合法合规的效力。

该声明是外管局对其职责以及37号文项下外汇登记证明效力的限定,即外管局将不再审核除外汇管理合规性以外其他方面的合规性。

因此,37号文登记并不在任何意义上豁免企业需要取得行业主管部门审批或向其备案的义务(如适用)。

【37号文对境外私募及上市的影响】由于75号文将返程投资外汇管理纳入了外汇监管的范围,该文自2005年颁布以来就一直是民营企业海外私募融资及上市重点关注的问题之一。

然而,令人遗憾的是,由于75号文的部分条款的含义较为模糊,加之各地外管局对于75号文条文的理解和执行尺度不一,使75号文登记在某种程度上成为民营企业进入海外资本市场的“拦路虎”,其不仅增加了所涉企业的合规成本,也从反面助长了各种“翻墙”行为,其立法效益饱受业界诟病。

37号文正是在这种背景下应运而生,37号文的生效和实施亦将对民营企业的海外融资和红筹上市产生重大的影响,其主要体现在如下几个方面:1.登记更便利37号文对登记内容进行了大幅简化(如:只对境内居民控制的第一层特殊目的公司进行登记、不再要求提供与投资机构签署的融资意向书、不再审核外汇返程投资是否需要其他主管部门批准等),在操作规程中对于外管局的审核尺度也提供了更清晰和更具操作性的标准和要求。

这些变化将有助于限制地方外管局的自由裁量权,扭转各地执法尺度宽严不一的局面,使得办理外汇登记的时限及结果更加可预期。

2.“翻墙”更困难37号文通过拓展“特殊目的公司”、“返程投资”等定义、增加特殊目的公司上市前股权激励的外汇登记程序等安排,把目前市场上比较流行的设立海外信托、狭义解释“股权融资”等规避75号文登记的手段纳入到了外管局的监管范围。

按照37号文的规定,境内居民通过其拥有或控制的以投融资为目的的特殊目的公司返程投资,都需要办理返程投资外汇登记;公司高管和员工在特殊目的公司上市前行权,也需要办理返程投资外汇登记。

这些规定将大大限缩灰色操作的空间。

3.违规成本更高根据37号文的规定,境内居民在37号文颁布之前,以境内外合法资产或权益已向特殊目的公司出资但未按规定办理境外投资外汇登记的,境内居民应向外汇局出具说明函说明理由。