北京银行2012年年报摘要

中国人民银行《2012年金融统计数据报告》

中国人民银行《2012 年金融统计数据报告》一、年末广义货币增长13.8%,狭义货币增长 6.5%。

年末,广义货币(M2)余额97.42万亿元,同比增长13.8%,比11 月末低0.1 个百分点,比上年末高0.2 个百分点;狭义货币(M1)余额30.87万亿元,同比增长 6.5%,比11 月末高 1.0 个百分点,比上年末低1.4个百分点;流通中货币(M0)余额5.47万亿元,同比增长7.7%。

全年净投放现金3910亿元,同比少投放2251亿元。

二、全年人民币贷款增加8.20万亿元,外币贷款增加1451 亿美元。

年末,本外币贷款余额67.29万亿元,同比增长15.6%。

人民币贷款余额62.99万亿元, 同比增长15.0%,分别比11 月末和上年末低0.7个和0.8个百分点。

全年人民币贷款增加8.20万亿元,同比多增7320亿元。

分部门看,住户贷款增加 2.52万亿元,其中,短期贷款增加 1.19万亿元,中长期贷款增加 1.33万亿元;非金融企业及其他部门贷款增加 5.66万亿元,其中,短期贷款增加 3.37万亿元,中长期贷款增加 1.54万亿元,票据融资增加5301亿元。

12月份,人民币贷款增加4543亿元,同比少增1863亿元。

年末外币贷款余额6836 亿美元,同比增长26.9%,全年外币贷款增加1451亿美元。

三、全年人民币存款增加10.81 万亿元,外币存款增加1314亿年末,本外币存款余额94.29万亿元,同比增长14.1%。

人民币存款余额91.74万亿元, 同比增长13.3%,分别比11 月末和上年末低0.1个和0.2个百分点。

全年人民币存款增加10.81万亿元,同比多增1.17 万亿元。

其中,住户存款增加 5.71 万亿元,非金融企业存款增加2.75万亿元,财政性存款减少1974亿元。

12 月份,人民币存款增加 1.58 万亿元,同比多增1528 亿元。

年末外币存款余额4065 亿美元,同比增长47.8%,全年外币存款增加1314 亿美元。

北京银行2012年年报摘要

北京银行股份有限公司BANK OF BEIJING CO., LTD.二〇一二年年度报告摘要(股票代码:601169)二〇一三年四月北京银行股份有限公司2012年年度报告摘要一、重要提示1.1 本年度报告摘要来自年度报告全文,报告全文同时刊载于上海证券交易所网站。

投资者欲了解详细内容,请仔细阅读年度报告全文。

二、主要财务数据和股东变化2.1报告期主要利润指标(单位:人民币千元)注:1、按照《公开发行证券的公司信息披露规范问答第1号:非经常性损益》(2007年修订)、《公开发行证券的公司信息披露内容与格式规则第2号》(2012年修订)的要求确定和计算。

2、扣除的非经常性损益项目涉及金额如下:(单位:人民币千元)2.2报告期末前三年主要会计数据和财务指标(单位:人民币千元)注: 1、本行于2012年7月5日公布《北京银行2011年度利润分配实施公告》中列明:每10股派送红股2股,除权日为2012年7月11日,新增可流通股份上市流通日为2012年7月12日。

本行已按照调整后的股数重新计算各列报期间的每股收益和每股经营活动产生的现金流量净额。

2、其他有关指标根据公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2012年修订)及《公开发行证券的公司信息披露编报规则第9号-净资产收益率和每股收益的计算及披露》(2007年修订)规定计算。

(单位:人民币千元)2.3报告期末前三年主要业务信息及数据(单位:人民币千元)注:1、资产利润率=净利润/[(期初总资产+期末总资产)/2]2、资本利润率=归属于母公司的净利润/[(归属于母公司的期初净资产+归属于母公司的期末净资产)/2]3、成本收入比=业务及管理费用/营业收入4、贷款迁徙率数据为本行口径2.5 前10名股东持股情况表2.6 公司与实际控制人之间的产权及控制关系的方框图本行无控股股东及实际控制人,下图为持有本行股权5%以上股东情况及其控制关系。

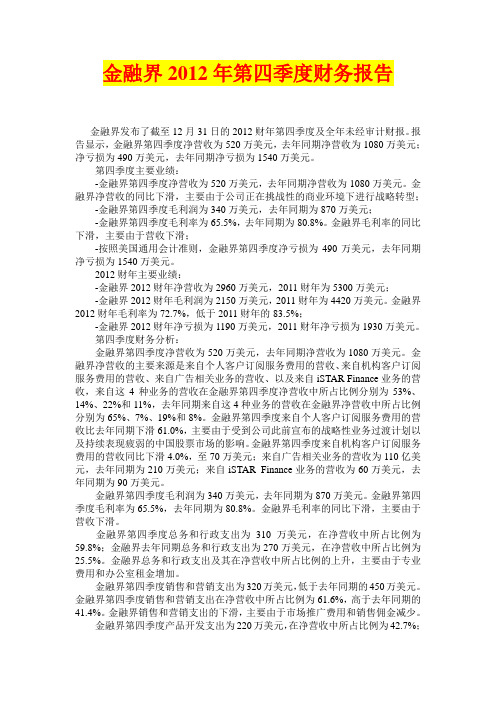

金融界2012年第四季度财务报告

金融界2012年第四季度财务报告金融界发布了截至12月31日的2012财年第四季度及全年未经审计财报。

报告显示,金融界第四季度净营收为520万美元,去年同期净营收为1080万美元;净亏损为490万美元,去年同期净亏损为1540万美元。

第四季度主要业绩:-金融界第四季度净营收为520万美元,去年同期净营收为1080万美元。

金融界净营收的同比下滑,主要由于公司正在挑战性的商业环境下进行战略转型;-金融界第四季度毛利润为340万美元,去年同期为870万美元;-金融界第四季度毛利率为65.5%,去年同期为80.8%。

金融界毛利率的同比下滑,主要由于营收下滑;-按照美国通用会计准则,金融界第四季度净亏损为490万美元,去年同期净亏损为1540万美元。

2012财年主要业绩:-金融界2012财年净营收为2960万美元,2011财年为5300万美元;-金融界2012财年毛利润为2150万美元,2011财年为4420万美元。

金融界2012财年毛利率为72.7%,低于2011财年的83.5%;-金融界2012财年净亏损为1190万美元,2011财年净亏损为1930万美元。

第四季度财务分析:金融界第四季度净营收为520万美元,去年同期净营收为1080万美元。

金融界净营收的主要来源是来自个人客户订阅服务费用的营收、来自机构客户订阅服务费用的营收、来自广告相关业务的营收、以及来自iSTAR Finance业务的营收,来自这4种业务的营收在金融界第四季度净营收中所占比例分别为53%、14%、22%和11%,去年同期来自这4种业务的营收在金融界净营收中所占比例分别为65%、7%、19%和8%。

金融界第四季度来自个人客户订阅服务费用的营收比去年同期下滑61.0%,主要由于受到公司此前宣布的战略性业务过渡计划以及持续表现疲弱的中国股票市场的影响。

金融界第四季度来自机构客户订阅服务费用的营收同比下滑4.0%,至70万美元;来自广告相关业务的营收为110亿美元,去年同期为210万美元;来自iSTAR Finance业务的营收为60万美元,去年同期为90万美元。

北京银行2012年第三季度财务报告

北京银行股份有限公司BANK OF BEIJING CO., LTD.2012年第三季度报告(股票代码:601169)二零一二年十月目录§1 重要提示 (1)§2 公司基本情况简介 (1)§3 管理层讨论与分析 (3)§4 重要事项 (4)§5 附录 (7)§1 重要提示1.1本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 公司第四届董事会第21次会议审议通过了公司2012年第三季度报告。

1.3 公司第三季度财务报告未经审计。

1.4 公司负责人董事长闫冰竹、行长严晓燕,首席财务官杜志红、财务机构负责人么毅保证本季度报告中财务报告的真实、完整。

§2 公司基本情况简介2.1会计数据及财务指标2、每股经营活动产生的现金流量净额、每股净资产,按期末总股数计算。

2.2不良贷款情况截至三季末,本公司不良贷款余额26.77亿元,不良贷款率0.57%。

拨备覆盖率437.17%。

2.3报告期内股东权益变化情况2.3报告期末股东总人数及前十名无限售条件股东持股表§3 管理层讨论与分析2012年前三季度,国内经济增速持续下滑,货币政策预调微调节奏加快,利率市场化进程明显提速,银行业面临的转型压力不断加大,经营挑战更为严峻。

面对新形势、新挑战,北京银行认真落实宏观政策,积极调整业务结构,加快战略转型步伐,实现了效益、规模和质量的新提升。

1、规模效益协调发展前三季度,本公司业务规模稳健增长。

报告期末资产总额11181.53亿元,较年初增加1616.55亿元,增幅16.90%;存款总额7117.22亿元,较年初增加974.81亿元,增幅15.87%;贷款总额4735.97亿元,较年初增加679.87亿元,增幅16.76%。

关于北京银行近三年财务状况的分析

主营业务

◆ 吸收公众存款、发放短期、中期和长期贷款、办理结算、办理票据贴 现、发行金融债券、代理发行、代理兑付、承销政府债券、买卖政 府债券、同业拆借、提供信用证服务及担保

操作 风险

不完善或有问题的内部操作过程、人员、 系统或外部事件而导致的直接或间接损失。

风险分析——管理对策

信用风险:及时调整授信准入政策;大力发展短贷宝、中小企业、文化 创意产业、战略性新兴产业等战略性业务,降低落后产业、产能过剩 行业贷款占比;鼓励发放短期贷款、担保贷款。

利率风险:定期计量利率敏感性缺口;合理调整生息资产及付息负债重 定价期限结构。

◆ 代理收付款项及代理保险业务

◆提供保管箱服务

◆ 国际结算;同业外汇拆借

◆外汇票据的承兑和贴

◆ 外汇借款

◆外汇担保

◆ 结汇、售汇

◆代客外汇买卖

◆ 离岸银行业务

◆自营外汇买卖

◆ 资信调查、咨询、见证业务

◆证券投资基金托管业务

◆ 全国社会保障基金托管业务

◆ 经中国人民银行和中国银行业监督管理委员会批准经营的其他业务

短期偿债能力分析

资本充足率是指资本总额与加权风险资产总额的比例。资本充足率反 映商业银行在存款人和债权人的资产遭到损失之后,该银行能以自有 资本承担损失的程度。规定该项指标的目的在于抑制风险资产的过度 膨胀,保护存款人和其他债权人的利益、保证银行等金融机构正常运 营和发展。 不良贷款亦指非正常贷款或有问题贷款是指借款人未能按原定的贷款 协议按时偿还商业银行的贷款本息,或者已有迹象表明借款人不可能 按原定的贷款协议按时偿还商业银行的贷款本息而形成的贷款。 不良贷款率指金融机构不良贷款占总贷款余额的比重。 拨备覆盖率是实际上银行贷款可能发生的呆、坏账准备金的使用比率 。不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足 的一个重要指标。该项指标从宏观上反映银行贷款的风险程度及社会 经济环境、诚信等方面的情况。

2012中国商业银行竞争力评价报告

2012中国商业银行竞争力评价报告(摘要)2012中国商业银行竞争力评价报告(摘要)作者:《银行家》研究中心中国商业银行竞争力评价课题组 / 时间: 2012年8月号作为我国金融体系的绝对核心,银行业已连续多年维持了健康和稳定运行,在资产规模、盈利能力、风险管理等方面取得了一些耀眼的成绩。

在过去的2011年,国内银行业资产规模达到创纪录的113.3万亿元,同比增幅达18.9%,是同期GDP增幅的两倍多。

国内银行业金融机构实现税后利润1.25万亿元,同比增长39.3%。

中国工商银行、中国建设银行和中国银行,更是分别包揽全球最盈利银行榜单的前三名。

但不可否认的是,受金融危机以及国内经济结构调整、欧债危机等的负面影响,国内银行业正面临着一系列不可忽视的深刻挑战。

2011年以来出现的一系列经济运行变化和金融体系结构性调整端倪,已经开始影响到商业银行的盈利水平。

今年以来,国内银行业利润增速下降的趋势已经开始显现,其盈利能力下滑的态势在短期内将会强化。

以利率市场化为核心的国内金融运行体系的深刻变革,以及由此带来的多方面影响,将彻底改变银行业的经营发展环境,“逼迫”银行业从整体上变革自身经营模式,尤其是盈利模式。

此次《银行家》研究中心研究并推出的“2012中国商业银行竞争力评价报告”正是在“十二五”中国银行业发展“百年大计”奠基之期,以整体行业为研究对象,以科学分析方法,在对以往评价模型不断改进基础上,以2011年中国银行业相关公开数据为基础,结合大量实地调研,历经一年多时间,为广大读者奉献的“呕心”之作。

本次报告摘要部分包括中国银行业总体评价和全国性商业银行财务评价,另有针对政策性银行、外资银行、城市商业银行、农村金融机构及邮政储蓄银行等专题报告,所有报告将集结成书,以飨读者。

中国银行业发展模式需加快转型今年是“十二五”规划的第二年。

作为五年发展规划中承前启后的重要一年,为促进国民经济健康发展所夯基础是否坚实、所拟之调整与改革是否“破土”,十分关键。

建设银行2012年年报摘要601939

2012年年度报告摘要摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时证券交易所网站()及本行网站()上的2012年年度报告全文。

1.中国建设银行股份有限公司一、重要提示1.1 本年度报告刊载于上海2 公司简介A 股股票简称 建设码 601939 银行A 股股票代A 股股票上市交易所 上海证券交易所H 票简称 行 H 股股939股股建设银票代码 H 股股票上市交易所 易所有限公司 香港联合交联系人和联系方式董事证券事务代表 会秘书 姓名 陈彩虹徐漫霞电话 86-10-66215533 传真 86-10-66218888 电子信箱ir@二、主要财务数据和股东变化本年度报告所载财务资料按照中国会计准则编制,除特别注明外,为本集团数(除特别注明外,以人民币百万元列示) 2.1 主要财务数据据,以人民币列示。

2012年2011年变化(%)2010年 2009年 2008年资产总额13,97212,2817,317 355 7,555,452 ,828,83413.710,8109,623,归属于本行股东权益 941,73216.10696,792 555,475 465,966811,141经营活动产生的现金流量净额 368,1202361 579 180,6468135,014195.259,423,营业收入460,746397,09016.03323,489 267,184 267,507归属于本行股东的净利润193,179169,25814.13134,844 106,756 92,599扣除非经常性损益后归属于本行股东的净利润 192,293168,15214.36133,834 105,547 95,825加权平均净资产收益率(%) 21.9822.51减少0.53个百分点22.61 20.87 20.68基本和稀释每股收益(元)0.770.6813.240.560.450.402.2 前10名股东持股情况表单位:股 2012年12月31日股东总数 837,725户(A 股和H 股在册股东总数)2013年3月18日股东总数820,951户(A 股和H 股在册股东总数)前10名股东持股情况 股东名称 股东性质 持股比例(%)持股总数有限售条件份数量质押或冻结的股份数量持有股57.03142,590,494,651(H 股)无 无汇金公司国家519(A 股)无0.18444,270,无 香港中央结算(代理人)有限公司1 法人 28133(H 股)未知境外.2270,551,277,无 淡马锡1 法人 7050(H 股)无境外.1517,878,670,无 国家电网1、2 国有法人 1.162,895,782,730(H 股)无 无0.802,000,000,000(H 股)无 无宝钢集团 国有法人 0.13318,860,498(A 股)无 无美国银行0.80股)无境外法人 2,000,000,000(H 无中国平安人寿保险股份有限公司-传统-普通保险产品 非国有法人 0.761,907,104,725(A 股)无 无境内长江电力1国有法人 0.411,015,613,000(H 股)无 无益嘉投资有限责任公司境外法人0.34856,000,000(H 股)无无中国平安人寿保险股份有限公司-传统-高利率保单产品 境内非国有法人0.24 593,906,825(A 股)无 无1.2012年5月4日,淡马锡向港交所进行了权益申报,披露持有本行H 股权益共17,878,670,050 股。

中国银监会发布2012年报

中国银监会发布2012年报4月23日,中国银监会发布《中国银行业监督管理委员会2012年报》(以下简称《年报》),这是银监会自2006年起连续第7年发布年报。

《年报》主要介绍2012年经济金融形势与我国银行业改革发展、改进实体经济金融服务、银行业审慎监管、监管制度与能力建设、银行业消费者保护与教育、透明度建设与加强市场约束及履行社会责任等情况,并较为全面地公布了银行业有关数据。

据《年报》披露,2012年,银行业整体呈现稳健发展的良好态势。

截至2012年底,我国银行业金融机构共有法人机构3,747家,资产总额133.6万亿元,同比增长17.9%,负债总额125.0万亿元,同比增长17.8%;不良贷款余额1.07万亿元,比年初增加234亿元,不良贷款率1.56%,同比下降0.22个百分点。

商业银行整体加权平均资本充足率13.25%,同比上升0.54个百分点;贷款损失准备金余额1.46万亿元,比年初增加2,653亿元;拨备覆盖率295.5%,同比上升17.3个百分点。

与往年相比,2012《年报》具有以下特点:一是对“十二五”期间银行业改革发展和监管的总体思路以及银行业监管有效性中长期规划做出了展望;二是详细介绍了银行业消费者权益保护的规制建设和2012年银行业消费者权益保护工作的开展情况;三是新增了介绍银监局和银行业金融机构好经验、好做法、好成效的内容,更为全面地反映了全国银行业开拓创新、扎实工作的面貌。

《年报》回顾了2012年银监会的主要工作:严守不发生系统性和区域性金融风险的底线,实现银行业安全稳健运行。

针对银行业风险反弹压力有所增大的趋势,银监会紧紧围绕平台、房地产、流动性、案件、表外业务和信息科技六大重点风险,有针对性地强化监控、严密布防;同时,对新暴露的少数行业信贷风险、少数企业集群风险和少数地区的民间融资、企业担保等风险苗头,深入调查、独立判断、谨慎分析、稳妥应对。

在多方共同努力下,基本做到了及早监测发现风险、尽早报告预警风险、及时控制处置风险,有效防止了风险的扩散蔓延,消除了系统性和区域性风险苗头。

2012年年度信息披露报告

2012年年度信息披露报告二〇一三年四月十七日目录一、公司简介(一)法定名称及缩写(二)注册资本(三)注册地(四)成立时间(五)经营范围和经营区域(六)法定代表人(七)客服电话和投诉电话二、财务会计信息(一)资产负债表(二)利润表(三)现金流量表(四)所有者权益变动表(五)财务报表附注(六)审计报告的主要意见三、风险管理状况信息(一)风险评估(二)风险控制四、保险产品经营信息五、偿付能力信息六、其他信息一、公司简介(一)法定名称及缩写法定名称:中融人寿保险股份有限公司简称:中融人寿(二)注册资本人民币叁亿元(三)注册地北京市西城区丰盛胡同28号楼17层1701-01(四)成立时间2010年3月26日(五)经营范围和经营区域经营范围:人寿保险、健康保险、意外伤害保险等各类人身保险业务;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国保监会批准的其他业务。

经营区域:上海、北京、广东、江苏、四川、深圳(六)法定代表人:陈远(七)客服电话和投诉电话客服电话:400-689-0088投诉电话:400-689-0088二、财务会计信息(一)资产负债表中融人寿保险股份有限公司2012年12月31日资产负债表(除特别注明外,金额单位为人民币千元)资产附注2012年12月31日2011年12月31日资产:货币资金7 1,384,834 702,602 交易性金融资产8 402,016 167,491 应收利息3,695 1,679 应收保费 3 48 应收分保账款2,258 - 应收分保未到期责任准备金16 157 应收分保未决赔款准备金71 32 应收分保寿险责任准备金910 8 其他应收款9 431,016 207,924 保户质押贷款812 - 定期存款10 1,830,000 930,000 可供出售金融资产11 465,988 246,347 存出资本保证金12 60,000 60,000 固定资产13 7,854 7,398 无形资产14 10,964 12,214 递延所得税资产15 42,552 - 其他资产16 8,070 9,040 资产总计4,651,059 2,344,940 中融人寿保险股份有限公司2012年12月31日资产负债表(续)(除特别注明外,金额单位为人民币千元)负债及所有者权益附注2012年12月31日2011年12月31日负债:预收保费7,881 27,289 应付手续费及佣金3,075 6,728 应付分保账款2,348 - 应付职工薪酬17 8,347 6,894 应交税费18 2 4,535 应付赔付款664 1,556 应付保单红利2,127 -其他应付款19 307,873 7,284 保户储金及投资款20 3,282,825 1,853,272 未到期责任准备金21 102 6,002 未决赔款准备金21 149 670 寿险责任准备金21 774,230 91,584 负债合计4,389,623 2,005,814所有者权益:股本22 300,000 300,000 资本公积23 223,750 170,852 盈余公积2,179 2,179 一般风险准备2,179 2,179 未分配利润(266,672) (136,084) 所有者权益合计261,436 339,126 负债及所有者权益总计4,651,059 2,344,940(二)利润表中融人寿保险股份有限公司2012年度利润表(除特别注明外,金额单位为人民币千元)附注2012年度2011年度一、营业收入916,011 148,359已赚保费735,570 100,501保险业务收入24减:分出保费提取未到期责任准备金投资收益25 132,826 72,219 公允价值变动损益26 (3,018) (82,047) 其它业务收入27 50,633 57,686 二、营业支出(1,093,164) (304,358)退保金28 (35,382) (59) 赔付支出29 (9,672) (4,207) 减:摊回赔付支出6,462 303 提取保险责任准备金30 (682,125) (92,246) 减:摊回保险责任准备金941 40 保单红利支出(2,196) - 营业税金及附加31 6,309 (9,694) 手续费及佣金支出32 (31,635) (5,758) 业务及管理费33 (135,792) (90,402)减:摊回分保费用366 116 其它业务成本34 (151,862) (102,451) 资产减值损失(58,578) - 三、营业亏损(177,153) (155,999)加:营业外收入35 4,086 11 减:营业外支出36 (73) (1,253) 四、亏损总额(173,140) (157,241)减:所得税收入37 42,552 3,721五、净亏损(130,588) (153,520)六、其他综合收益/(损失) 38 52,898 (69,124)七、综合损失总额(77,690) (222,644)(三)现金流量表中融人寿保险股份有限公司2012年度现金流量表(除特别注明外,金额单位为人民币千元)一、经营活动产生的现金流量附注2012年度2011年度收到原保险合同保费取得的现金743,597 107,619 保户储金及投资款净增加额1,343,731 1,045,760 收到再保业务现金净额140 - 收到其他与经营活动有关的现金104,718 57,471 经营活动现金流入小计2,192,186 1,210,850 支付原保险合同赔付款项的现金(48,355) (2,831) 支付再保业务现金净额- (1,214) 支付手续费及佣金的现金(134,295) (54,490) 支付保单红利的现金(69) - 支付给职工以及为职工支付的现金(58,414) (43,928)支付的各项税费(36,998) (11,475) 支付交易性金融资产现金净额(235,100) (63,570) 支付其他与经营活动有关的现金(83,931) (243,937) 经营活动现金流出小计(597,162) (421,445) 经营活动产生的现金流量净额39(1) 1,595,024 789,405二、投资活动产生的现金流量收回投资收到的现金101,220 52,335 取得投资收益收到的现金128,367 71,132 处置固定资产、无形资产和其他长期资产所收到的现金32 2 投资活动现金流入小计229,619 123,469投资支付的现金(1,436,541) (1,159,908) 保户质押贷款净增加额(812) - 购建固定资产、无形资产和其它长期资产支付的现金(5,058) (21,208) 投资活动现金流出小计(1,442,411) (1,181,116) 投资活动产生的现金流量净额(1,212,792) (1,057,647)三、筹资活动产生的现金流量吸收投资收到的现金300,000 - 筹资活动现金流入小计300,000 - 筹资活动产生的现金流量净额300,000 -四、现金及现金等价物净增加额39(2)682,232 (268,242)加:期初现金及现金等价物余额702,602 970,844 五、期末现金及现金等价物余额1,384,834 702,602(四)所有者权益变动表中融人寿保险股份有限公司2012年度所有者权益变动表(除特别注明外,金额单位为人民币千元)股本资本公积盈余公积一般风险准备未分配利润所有者权益合计2011年1月1日300,000 239,976 2,179 2,179 17,434 561,770净亏损- - - - (153,520) (153,520) 其他综合损失- (69,124) - - - (69,124)2011年12月31日300,000 170,852 2,179 2,179 (136,084) 339,126 2012年1月1日300,000 170,852 2,179 2,179 (136,084) 339,126净亏损- - - - (130,588) (130,588) 其他综合收益- 52,898 - - - 52,8982012年12月31日300,000 223,750 2,179 2,179 (266,672) 261,436 (五)财务报表附注(除特别注明外,金额单位为人民币千元)2012年度财务报表附注(除特别注明外,金额单位为人民币千元)1 公司基本情况根据《中华人民共和国保险法》的规定,中融人寿保险股份有限公司(以下简称“本公司”)于2010年3月18日经中国保险监督管理委员会(以下简称“中国保监会”)批准成立。

北京银行2012年社会责任报告

2012年北京银行社会责任报告2013年4月报告说明报告时间范围:2012年1月1日至2012年12月31日,部分内容超出上述范围。

报告组织范围:报告覆盖北京银行股份有限公司总行、分支机构及对外投资机构。

报告发布周期:年度报告。

报告编制原则:报告依照中国银监会《关于加强银行业金融机构社会责任的意见》、中国银行业协会《中国银行业金融机构企业社会责任指引》、上海证券交易所《上海证券交易所上市公司环境信息披露指引》和《公司履行社会责任的报告》编制指引等相关要求。

报告保证方式:本公司董事会及全体董事保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

报告发布形式:刊登本公司社会责任报告的网站:及北京银行股份有限公司网站:报告备臵地点:本行董事会办公室。

目录前言 (1)基本信息 (1)公司治理架构 (2)2012年工作亮点 (4)关键指标 (5)一、规范责任治理 (7)1.责任理念 (7)2.责任模型 (7)3.责任推进 (8)二、履行经济责任 (11)1.助推经济发展 (11)2.保障股东权益 (12)3.真诚回报客户 (13)4.服务中小企业 (14)5.扶持三农事业 (15)6.加强同业合作 (16)三、促进社会和谐 (17)1.增加社会就业 (17)2.营造良好社区关系 (17)3.注重民生关怀 (18)4.关注员工发展 (19)5.热心公益事业 (20)四、引领环境友好 (21)1.推进绿色信贷 (21)2.发展电子银行 (21)3.坚持低碳运营 (22)五、赢得社会认可 (23)1.社会责任类 (23)2.品牌建设类 (24)六、结束语 (25)前言基本信息1.法定中文名称:北京银行股份有限公司法定英文名称:Bank of Beijing Co.,Ltd.(缩写:“BOB”)2.法定代表人:闫冰竹3.董事会秘书:杨书剑4.注册地址:北京市西城区金融大街甲17号首层办公地址:北京市西城区金融大街丙17号北京银行大厦邮政编码:100033办公电话:(86)10-66426500传真:(86)10-66426519客户服务电话:95526投资者咨询电话:(86)10-66223826国际互联网网址:5.股票上市交易所:上海证券交易所股票简称:北京银行股票代码:601169公司治理架构完善的公司治理架构有利于保障利益相关方的利益。

2012年第二季度银行业季报——银行创新追踪

2012年第二季度银行业季报——银行创新追踪2012-09-21第四章银行创新追踪第一节产品创新(一)中小企业融资产品创新1.浙商银行携手福田汽车推出“福惠农·助业贷”产品4月11日,浙商银行与福田汽车“福惠农·助业贷”项目启动仪式在北京隆重举行。

此次浙商银行与福田汽车推出的“福惠农·助业贷”产品是一种全新的小微企业贷款创新,该产品主要依托福田汽车的广泛网络渠道、多元化服务手段和担保公司汽车资产专业管理能力,向福田终端小微农户批发提供信贷支持,解决其正常经营周转特别是创业初期资金周转需求,通过双方的合作为农户增收、就业等提供更多的金融支持。

2.华夏银行“刷卡贷”扶持小微企业创新招4月中旬,为进一步扶持小微企业的发展,华夏银行深圳分行研发推出了专为小型餐饮企业量身定做的金融产品——“刷卡贷”。

华夏银行“刷卡贷”是通过餐饮企业的POS收单流水,可给予最高300万元信用额度的小企业授信业务。

只要企业经营在3年以上,最近一年月均营业额不少于20万元,且有连续三个月以上的POS收单记录的餐饮企业,均可到华夏银行各营业网点提出授信申请。

3.招商银行发布“生意一卡通”招商银行5月8日推出全新小微企业贷款产品——“生意一卡通”。

作为招商银行小微贷款品牌“生意贷”全面升级推出的创新产品,“生意一卡通”是国内首创,集融资、结算和生活于一体的小微企业专属金融服务工具。

此次招商银行“生意贷”升级,不仅在小微企业贷款品种、担保方式上有了新的突破,推出了全额抵押、配套加成、交易流量以及信用等更多担保方式和相应产品。

更重要的是,深入挖掘广大小微企业主贷款融资和生意经营的金融需求,以小微贷款为核心,综合设计了“生意一卡通”这一小微企业综合金融服务解决方案。

4.浦发银行推出“易贷多”浦发银行5月末推出中小企业特色融资产品——易贷多,专项解决中小企业“融资难”。

针对中小企业融资过程中存在的银行信用低、抵押物不足等现实处境,可给予其高于抵押物价值的融资额度,最高2倍融资。

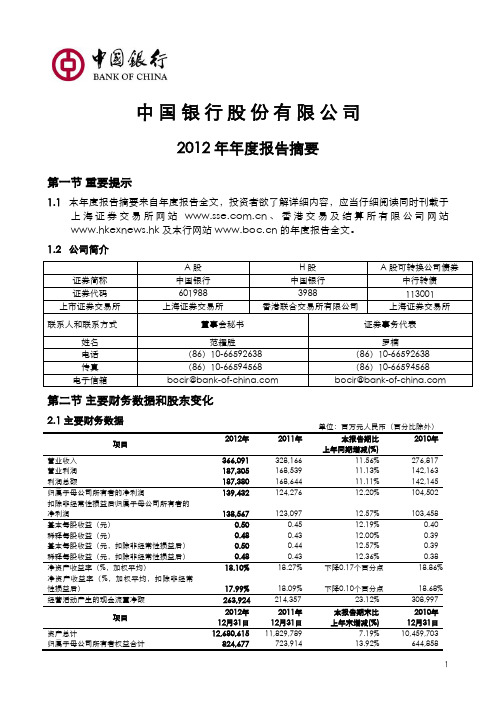

中国银行2012年年报摘要601988

中国银行股份有限公司2012年年度报告摘要第一节重要提示1.1本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站、香港交易及结算所有限公司网站www.hkexnews.hk及本行网站的年度报告全文。

1.2 公司简介第二节主要财务数据和股东变化2.1 主要财务数据单位:百万元人民币(百分比除外)项目上年同期增减(%)营业利润187,305 168,539 11.13% 142,163 利润总额187,380 168,644 11.11% 142,145 归属于母公司所有者的净利润139,432 124,276 12.20% 104,502 扣除非经常性损益后归属于母公司所有者的净利润138,567 123,097 12.57% 103,458 基本每股收益(元)0.50 0.45 12.19% 0.40 稀释每股收益(元)0.48 0.43 12.00% 0.39 基本每股收益(元,扣除非经常性损益后)0.50 0.44 12.57% 0.39 稀释每股收益(元,扣除非经常性损益后)0.48 0.43 12.36% 0.38净资产收益率(%,加权平均,扣除非经常性损益后)17.99% 18.09% 下降0.10个百分点18.68% 经营活动产生的现金流量净额263,924 214,357 23.12% 308,997项目12月31日12月31日上年末增减(%)12月31日资产总计12,680,615 11,829,789 7.19% 10,459,703 归属于母公司所有者权益合计824,677 723,914 13.92% 644,8582.2 前10名股东持股情况2.3 控股股东情况中央汇金投资有限责任公司中央汇金投资有限责任公司(“汇金公司”)成立于2003年12月16日,是依据《中华人民共和国公司法》由国家出资设立的国有独资公司,注册资本8,282.09亿元人民币,实收资本8,282.09亿元人民币,法定代表人楼继伟。

2012年一季度商业银行不良贷款数据统计

2012年一季度商业银行不良贷款数据统计内容提示:资本充足指标中,一季度商业银行核心资本为55980亿元,附属资本14819亿元,资本扣减项3834项,表内加权风险资产449785亿元,表外加权风险资产71843亿元,资本充足率12.7%,核心资本充足率10.3%。

市场风险指标中,累计外汇敞口头寸比例4.2%。

根据统计数据显示,截至2012年3月末我国境内商业银行不良贷款余额4382亿元,比2011年末增加103亿元;不良贷款率0.9%,比2011年末下沉0.1个百分点。

其中:次级类贷款1801亿元,可疑类贷款1909亿元,损失类贷款672亿元。

一季度不良贷款率0.9%,较2011年一季度的1.1%下降0.2%。

在不良贷款率中,次级类贷款率0.4%,可疑类贷款率0.4%,损失类贷款率0.1%。

分机构类型看,2012年一季度商业银行不良贷款分机构指标中,大型商业银行不良贷款余额2994亿元,不良贷款率1%;股份制商业银行不良贷款余额608亿元,不良贷款率0.6%;城市商业银行不良贷款余额359亿元,不良贷款率0.8%;农村商业银行不良贷款余额374亿元,不良贷款率1.5%,外资银行不良贷款余额48亿元,不良贷款率0.5%。

2012年一季度商业银行贷款损失准备为12594亿元,较2011年一季度的亿元增加2621亿元,拨备覆盖率为287.4%。

一季度商业银行流动性比例为45.7%,而2011年一季度商业银行的流动性比例为41.3%。

一季度商业银行存贷比为64.5%,人民币超额备付金率为3%。

一季度商业银行净利润为3260亿元,资产利润率1.4%,资本利润率22.3%,净息差2.8%,非利息收入占比20.6%,成本收入比29.5%。

资本充足指标中,一季度商业银行核心资本为55980亿元,附属资本14819亿元,资本扣减项3834项,表内加权风险资产449785亿元,表外加权风险资产71843亿元,资本充足率12.7%,核心资本充足率10.3%。

01_2012年北京市金融运行报告

2012年北京市金融运行报告中国人民银行营业管理部货币政策分析小组[内容摘要]2012年,北京市认真贯彻落实中央决策部署,坚持“稳中求进”的总基调,统筹“稳增长、控物价、转方式、调结构、惠民生”等各项工作,着力推进中关村国家自主创新示范区建设,加快推动产业结构调整和经济发展方式转变。

在复杂的国内外形势下,北京市经济在调整中温和回升,呈现出逐渐向好的态势,实现了持续健康发展。

中国人民银行营业管理部认真传导和执行稳健的货币政策,积极开展窗口指导和信贷政策导向评估,着力优化信贷结构,推动非金融企业利用债券市场融资,努力提高金融机构的各项金融服务水平。

总体看,北京市融资渠道不断拓宽,融资结构调整加快,信贷结构持续优化,资金成本有所降低,金融支持首都经济发展力度不断增强。

展望2013年,虽然北京市经济发展依然面临较多的困难和挑战,但推动经济增长的长期动力并未发生根本变化。

金融业将继续贯彻落实稳健的货币政策,保持合理社会融资规模,全面提升金融服务水平,更有针对性、前瞻性地支持实体经济发展。

目录一、金融运行情况 (4)(一)银行业健康发展,信贷资源配置效率提升 (4)(二)证券业务活跃性下降,上市公司筹资总额有所下降 (6)(三)保险业务稳步发展,保障功能不断增强 (7)(四)直接融资发展提速,金融市场交易活跃 (7)(五)金融生态环境建设继续推进,支持实体经济健康发展 (8)二、经济运行情况 (8)(一)三大需求协调发展,经济在调整中温和回升 (8)(二)产业结构调整持续深入,经济结构进一步优化 (9)(三)价格涨幅得到有效控制,通货膨胀压力减轻 (10)(四)财政收支增速回落,财政支出结构进一步优化 (11)(五)地区生态文明建设取得成效,城市建设管理不断加强 (11)(六)主要行业分析 (12)三、预测与展望 (14)附录: (16)(一)北京市经济金融大事记 (16)(二)北京市主要经济金融指标 (17)专栏专栏1 商业银行积极探索同业存款定价机制 (6)专栏2 建立健全金融支持文化产业工作机制促进首都文化创意产业发展 (12)表表 1 2012年银行业金融机构情况 (4)表 2 2012年北京市金融机构人民币贷款各利率浮动区间占比表 (5)表 3 2012年北京市证券业基本情况表 (7)表 4 2012年北京市保险业基本情况表 (7)表 5 2001~2012年北京市非金融机构部门融资结构表 (7)表 6 2012年北京市金融机构票据业务量统计表 (8)表7 2012年北京市金融机构票据贴现、转贴现利率表 (8)图图 1 2011~2012年北京市金融机构人民币存款增长变化 (4)图 2 2011~2012年北京市金融机构人民币贷款增长变化 (5)图 3 2011~2012年北京市金融机构本外币存、贷款增速变化 (5)图 4 2010~2012年北京市金融机构外币存款余额及外币存款利率 (5)图 5 1978~2012年北京市地区生产总值及其增长率 (8)图 6 1980~2012年北京市固定资产投资及其增长率 (9)图7 1978~2012年北京市社会消费品零售总额及其增长率 (9)图8 1996~2012年北京市外贸进出口变动情况 (9)图9 2012年北京市外商直接投资额及其增长率 (9)图10 1978~2012年北京市规模以上工业增加值同比增长率 (10)图11 2001~2012年北京市居民消费价格和生产者价格变动趋势 (11)图12 1978~2012年北京市财政收支状况 (11)图13 2003~2012年北京市商品房施工和销售变动趋势 (13)图14 2012年北京市新建住宅销售价格变动趋势 (13)一、金融运行情况2012年,北京市金融机构认真贯彻落实稳健的货币政策,银行业、证券业、保险业稳步协调发展,金融机构改革继续深入,金融服务水平显著提高,金融生态环境建设成效突出。

金融界2012年第二季度财务报告

金融界2012年第二季度财务报告金融界发布了截至6月30日的2012财年第二季度未经审计财报。

报告显示,金融界第二季度净营收为810万美元,去年同期为1380万美元;第二季度归属于金融界的净亏损为260万美元,去年同期归属于金融界的净利润为180万美元,同比有所扩大。

第二季度主要业绩:-金融界第二季度净营收为810万美元,去年同期为1380万美元。

金融界净营收的同比下滑,主要由于全球和国内宏观经济环境颇具挑战性,以及由于中国股票市场表现疲弱;-金融界第二季度毛利润为550万美元,去年同期为1160万美元。

金融界第二季度毛利率为68.5%,去年同期为84.3%;-按照美国通用会计准则,第二季度归属于金融界的净亏损为260万美元,去年同期归属于金融界的净利润为180万美元。

按照美国通用会计准则,金融界第二季度每股美国存托凭证摊薄亏损为0.12美元,去年同期每股美国存托凭证摊薄收益为0.06美元;-截至2012年6月30日,金融界的现金、现金等价物以及限制性现金余额为8060万美元。

截至2012年6月30日,金融界非利润率相关业务的应收账款为390万美元,日发投资与利润率相关的应收账款为1860万美元。

日发投资继续实施严格的保证金账户筛选和监控措施,目的是确保安全的资本回报率;-截至2012年6月30日,金融界的活跃付费订阅用户人数约为6.4万人。

第二季度财务分析:金融界第二季度净营收为810万美元,去年同期为1380万美元。

颇具挑战性的全球和国内宏观经济环境以及呈现出下行趋势的中国股票市场继续导致金融界的运营业绩承压。

金融界净营收的主要来源是来自个人客户的订阅服务费用、来自机构客户的订阅服务费用、来自广告相关业务的营收以及来自证券经纪服务的营收。

金融界第二季度来自个人客户订阅服务费用的营收比去年同期下滑56.2%,主要由于公司已经宣布的战略性过渡计划;作为这项计划的一部分内容,金融界已经停止接受新的付费用户或个人客户订阅服务费用的续订请求。

工商银行2012年年报摘要

中国工商银行股份有限公司(A股股票代码:601398)2012年度报告摘要1.重要提示本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读年度报告全文。

具体请参见“发布年报及其摘要”。

2.公司基本情况简介2.1 基本情况简介2.2 联系人和联系方式3.财务概要(本摘要所载财务数据及指标按照中国会计准则编制,除特别说明外,为本行及本行所属子公司合并数据,以人民币列示。

)3.1 财务数据2012 2011 本年比上年增长率(%)2010营业收入536,945 475,214 13.0 380,821 营业利润307,458 271,000 13.5 214,487 净利润238,691 208,445 14.5 166,025 归属于母公司股东的净利润238,532 208,265 14.5 165,156 扣除非经常性损益后归属于母公司股东的净利润237,582 207,208 14.7 164,369 经营活动产生的现金流量净额533,508 348,123 53.3 278,176资产总额17,542,217 15,476,868 13.3 13,458,622 客户贷款及垫款总额8,803,692 7,788,897 13.0 6,790,506 负债总额16,413,758 14,519,045 13.0 12,636,965 客户存款13,642,910 12,261,219 11.3 11,145,557 归属于母公司股东的权益1,124,997 956,742 17.6 820,430 股本349,620 349,084 0.2 349,019基本每股收益(2)0.68 0.60 13.3 0.48 稀释每股收益(2)0.67 0.59 13.6 0.48 扣除非经常性损益后的基本每股收益(2)0.68 0.59 15.3 0.48 注:(1)期末归属于母公司股东的权益除以期末股本总数。

中央国债登记结算有限责任公司关于银行间债券市场金融债券发行人2012年年度报告披露情况的通报

中央国债登记结算有限责任公司关于银行间债券市场金融债券发行人2012年年度报告披露情况的通报

文章属性

•【制定机关】中央国债登记结算有限责任公司

•【公布日期】2013.05.21

•【文号】中债字[2013]41号

•【施行日期】2013.05.21

•【效力等级】行业规定

•【时效性】现行有效

•【主题分类】金融债券

正文

中央国债登记结算有限责任公司关于银行间债券市场金融债券发行人2012年年度报告披露情况的通报

(中债字〔2013〕41号)

银行间债券市场金融债券发行人:

根据《全国银行间债券市场金融债券发行管理办法》(中国人民银行令〔2005〕第1号)、《全国银行间债券市场金融债券发行管理操作规程》(中国人民银行公告〔2009〕第6号)、《全国银行间债券市场金融债券信息披露操作细则》(中汇交发〔2009〕第254号)及其他相关政策规定,经批准在全国银行间债券市场发行并交易的金融债券发行人应于4月30日前披露上一年度年度报告。

中央国债登记结算有限责任公司于2013年4月30日完成了金融债券发行人2012年年报在中国债券信息网()上的披露工作。

现将具体披露情况通报如下:

一、2012年度审计报告、年度报告披露情况

(一)金融债发行人审计报告、年度报告披露情况

二、2012年度经审计财务报告(EXCEL格式)提交情况

二○一三年五月二十一日。

中国银行2012年年报

( //

)

股份代號 (如已上市)

可發行股份類別

(註 1)

認購價

股東特別大會通過日

期 (如適用)

(日/月/年)

2.

(// )

( //

)

股份代號 (如已上市)

可發行股份類別

(註 1)

認購價

股東特別大會通過日

期 (如適用)

(日/月/年)

3.

(// )

( //

)

股份代號 (如已上市)

可發行股份類別

(註 1)

581

A股

股份代號 (如已上市)

113001

可發行股份類別

(註 1)

A股

認購價

RMB3.44,可再度調整

Байду номын сангаас

股東特別大會通過日

期 (如適用)

(日/月/年)

(19/03/ 2010)

2.

股份代號 (如已上市) 可發行股份類別 (註 1) 認購價 股東特別大會通過日 期 (如適用) (日/月/年) 3.

(// )

(1) 581 (2) 無

無 無

備註(如有):

適用於主板及創業板上市發行人

呈交者:_____楊長纓_________ _____________ 職銜:_____公司秘書______________________

(董事、秘書或其他獲正式授權的人員)

註:

1. 請註明股份類別 (如普通股、優先股或其他類別股份) 。 2. 如空位不敷應用,請附加指定的續頁。

認購價

股東特別大會通過日

期 (如適用)

(日/月/年)

4.

(// )

( //

)

股份代號 (如已上市)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北京银行股份有限公司BANK OF BEIJING CO., LTD.二〇一二年年度报告摘要(股票代码:601169)二〇一三年四月北京银行股份有限公司2012年年度报告摘要一、重要提示1.1 本年度报告摘要来自年度报告全文,报告全文同时刊载于上海证券交易所网站。

投资者欲了解详细内容,请仔细阅读年度报告全文。

二、主要财务数据和股东变化2.1报告期主要利润指标(单位:人民币千元)注:1、按照《公开发行证券的公司信息披露规范问答第1号:非经常性损益》(2007年修订)、《公开发行证券的公司信息披露内容与格式规则第2号》(2012年修订)的要求确定和计算。

2、扣除的非经常性损益项目涉及金额如下:(单位:人民币千元)2.2报告期末前三年主要会计数据和财务指标(单位:人民币千元)注: 1、本行于2012年7月5日公布《北京银行2011年度利润分配实施公告》中列明:每10股派送红股2股,除权日为2012年7月11日,新增可流通股份上市流通日为2012年7月12日。

本行已按照调整后的股数重新计算各列报期间的每股收益和每股经营活动产生的现金流量净额。

2、其他有关指标根据公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2012年修订)及《公开发行证券的公司信息披露编报规则第9号-净资产收益率和每股收益的计算及披露》(2007年修订)规定计算。

(单位:人民币千元)2.3报告期末前三年主要业务信息及数据(单位:人民币千元)注:1、资产利润率=净利润/[(期初总资产+期末总资产)/2]2、资本利润率=归属于母公司的净利润/[(归属于母公司的期初净资产+归属于母公司的期末净资产)/2]3、成本收入比=业务及管理费用/营业收入4、贷款迁徙率数据为本行口径2.5 前10名股东持股情况表2.6 公司与实际控制人之间的产权及控制关系的方框图本行无控股股东及实际控制人,下图为持有本行股权5%以上股东情况及其控制关系。

北京银行股份有限公司三管理层讨论与分析3.1 经营情况综述2012年,是中国发展进程中具有标志性意义的重要年份。

党的十八大胜利召开,中国经济在全球经济动荡不定中企稳回升、深刻转型,利率市场化改革迈出重大步伐。

面对发展变化的新形势、新情况,公司全体干部员工以积极发展、勇于创新的大智慧,在调整结构、加快转型中圆满完成各项任务,公司效益、业务结构、客户基础、服务质量、风险管理、管理改革、品牌价值等方面都取得了突出的发展业绩。

(一)规模效益均衡发展2012年公司经营计划全面完成,资产规模稳步提升,收入结构不断改善。

在形势不确定性增强、调控力度加大的不利局面下,公司资产总额1.12万亿元,较年初增幅17%,存款总额7138亿元,贷款总额4967亿元,分别较年初提升16%和22%,存贷款市场份额稳健提升。

利润总额148亿元,同比增幅30%;净利润首次超过100亿元,达到117亿元,同比增幅30%。

(二)业务结构持续优化2012年,本行持续推进战略转型,业务结构不断优化。

信贷结构方面,鼓励信贷资产向结构优化目标发展,中小微企业贷款余额占公司贷款比重达到51%,同比提升3个百分点;个贷余额占贷款总额比重达到18%。

存款结构方面,存款总额突破7000亿元,其中储蓄存款余额增长达到21%。

中间业务实现多元化发展,非息净收入占比突破10%,其中手续费及佣金净收入增长66%,为应对金融脱媒、实现业务增长、优化收入结构做出了突出贡献。

(三)特色金融品牌彰显2012年,本行持续打造“科技金融”、“文化金融”、“消费金融”等特色金融品牌。

文化金融在北京地区的市场份额超过50%;特色产品“创意贷”走出国门;荣获中国人民银行营管部“2012年文化金融服务年先进单位”称号。

科技金融制定三年发展规划,确保科技企业信贷业务增速不低于全行信贷业务平均增速,培育神州数码、汉王科技等众多高成长型科技企业实现跨越式发展,特色产品“信用贷”荣获由中国银行业协会颁发的“2012年服务小微及三农十佳特优金融产品”奖。

消费金融业务快速发展,全年新增贷款22亿元,贷款余额19亿元,客户数量4.2万户,有效满足居民日常消费需求。

(四)风险内控水平增强2012年,公司持续强化全面风险管理,风险状况总体可控。

不良贷款率0.59%,控制在较好水平,拨备覆盖率达到420%,拨贷比提前达到2.50%的监管标准。

着眼体系建设,推进信贷业务“六集中”,三级风险管控体系进一步夯实。

着眼系统建设,开发完善同业授信额度管理系统、集团客户授信管理系统和授信后管理系统。

着眼重点行业和领域,严格执行差别化房地产信贷政策,完成平台贷款“降旧控新”目标,加强产能过剩行业贷款风险防控。

对钢贸行业和长三角地区的风险暴露加大排查力度,及时化解信用风险隐患。

着眼转型发展,启动新资本协议总体规划项目和系列培训。

着眼稳健发展,加强操作风险防控,提高了安全管理远程监控能力,完善了垂直审计管理体系。

(五)管理改革深化推进突出“管理年”主题,加快转型改革,激发体制机制活力,多措并举提升精细化管理水平。

增加中小企业、信用卡两个业务单元,成立私人银行部、投资管理部、服务管理办公室、新资本协议实施办公室、利率市场化办公室和数据管理中心等新机构,组织架构持续完善。

修订资本规划和管理方案,成功完成118亿元定向增发,资本实力显著增强。

综合经营深度推进,北银消费金融公司消费贷款余额实现高速增长,显示消费金融的巨大潜力;中荷人寿保险公司保费收入在合资保险公司中的排名上升至第九名;成立农安北银村镇银行,三家村镇银行全部实现盈利。

(六)品牌价值持续提升2012年,《银行家》杂志公布的全球1000家大银行的最新排名中,北京银行按一级资本排名第132位,比上一年度大幅提升13位。

在世界品牌实验室的2012年《中国500最具价值品牌排行榜》中,公司品牌价值突破100亿元,达到106.39亿元,位居134位。

截至目前,北京银行已经荣获“全国文明单位”、“亚洲十大最佳上市银行”、“中国最佳城市商业零售银行”等多项殊荣,业务特色与品牌价值获得社会各界的广泛认可。

3.2 主营业务分析(一)主要利润表项目报告期内,本公司实现利润总额148亿元,实现归属于母公司股东的净利润117亿元,分别较上年同期增长29.6%和30.5%,主要是由于营业收入的增加和对成本费用的有效控制。

下表列出报告期内本公司利润表主要项目:(单位:人民币千元)(二)利润表中变化幅度超过30%的项目及变化原因(单位:人民币千元)(三)营业收入1、报告期业务收入构成情况报告期内,本公司业务收入主要来源于利息收入和手续费及佣金收入。

全年共实现主营业务收入573亿元,较上年同期增长175亿元,增幅34%。

下表列出本公司业务收入构成及变动情况:(单位:人民币千元)2、报告期营业收入地区分布情况从地区分布来看,本公司营业收入主要来源于北京地区,同时天津、上海等外埠分行的贡献度正逐步增加。

具体情况见下表:(单位:人民币千元)(四)利息净收入2012年,本公司实现利息净收入246亿元,较上年同期增加59亿元,增幅31%;在营业收入中的占比为89%,是本公司业务收入的主要组成部分。

利息净收入的增长,主要是生息资产规模增长和结构改善所致。

下表列出报告期内本公司利息净收入构成及增长情况:(五)手续费及佣金净收入报告期内,本公司继续大力推进战略转型,收入结构进一步优化,收入来源更趋多元化。

报告期内,本公司实现手续费及佣金净收入26.72亿元,同比增加10.60亿元,增幅66%。

下表列出报告期内手续费及佣金净收入构成情况:(单位:人民币千元)(六)业务及管理费报告期内,本公司持续加强成本控制,业务及管理费支出72亿元,同比增幅31%,比营业收入增幅低3个百分点;成本收入比26%,管理效率进一步提高。

下表为本公司业务及管理费构成情况:(单位:人民币千元)3.3 资产、负债状况分析(一)概览截至报告期末,本公司资产总额1.12万亿元,较年初增加1635亿元,增幅17%。

负债总额10483亿元,较年初增加1422亿元,增幅16%。

股东权益717亿元,较年初增加213亿元,增幅42%。

主要资产负债情况见下表:(单位:人民币千元)(二)资产负债表中变化幅度超过30%的项目及变化原因(三)主要资产项目1、贷款本公司致力于服务实体经济,不断为企业提供持续的信贷支持。

截至报告期末,公司贷款余额4067亿元,较年初增加678亿元,增幅20%,其中中小企业贷款余额占全部公司贷款的比重超过50%;个贷余额900亿元,增幅35%,占全部贷款比重提升至18%。

详细贷款情况如下:(1)报告期末,合并贷款行业分布情况(单位:人民币百万元)(2)报告期末,合并贷款按地区分布情况(单位:人民币百万元)(3)报告期末,合并贷款按担保方式分布情况(单位:人民币百万元)2、买入返售金融资产2012年,本公司加大了同业业务发展力度。

截至报告期末,公司买入返售金融资产余额885亿元,较年初增加653亿元,增幅281%。

具体情况见下表:3、可供出售金融资产2012年,本公司加大对可供出售金融资产的投资力度。

截至报告期末,公司持有可供出售金融资产余额950亿元,较年初增加87亿元,增幅10%。

具体情况见下表:4、持有至到期投资2012年,本行适度增加持有至到期投资规模,以获取稳定的利息收入。

截至报告期末,公司持有至到期投资余额971亿元,较年初增加85亿元,增幅10%。

具体情况见下表:(单位:人民币千元)(四)主要负债项目1、存款报告期末,本公司存款余额7138亿元,较年初增加995亿元,增幅16%,其中活期存款余额3445亿元,占全部存款的48%;储蓄存款1397亿元,存款结构进一步优化。

详细存款情况如下:(单位:人民币千元)2、同业及其他金融机构存放款项2012年,本公司加大同业业务发展力度,实施同业客户倍增计划,积极吸收同业资金。

截至报告期末,公司同业及其他金融机构存放款项余额2412亿元,较年初增加732亿元,增幅44%。

具体情况见下表:(单位:人民币千元)四财务报告情况说明4.1与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化的具体说明。

□适用√不适用4.2重大会计差错的内容、更正金额、原因及其影响。

□适用√不适用4.3与最近一期年度报告相比,合并范围发生变化的具体说明。

√适用□不适用2012年1月6日,本行与其他发起人共同发起设立农安北银村镇银行股份有限公司,本行持股比例为51%。

本报告期将其纳入合并报表范围。

4.4董事会、监事会对会计师事务所“非标准审计报告”的说明。

□适用√不适用董事长:闫冰竹北京银行股份有限公司董事会二零一三年四月二十五日。