应付职工薪酬分录实例(实用)

会计分录例子

【例题4】企业按照合同规定用银行存款预付给胜利 工厂订货款36 000元。

借:预付账款——胜利工厂 贷:银行存款 36 000

36 000

【例题5】商业承兑汇票到期,以银行存款归还外地某工厂材料款 46 800元。 借:应付票据 贷:银行存款 46 800 46 800

1、企业向北方工厂购买甲材料,收到北方工厂开来 的专用发票,数量2 000千克,单价1.90元,价款 3 800元;增值税额为646元;价税合计4 446元, 以银行存款支付。

借:生产成本——A产品 ——B产品 贷:制造费用

1050 1500 2550

12、企业本月A产品50件全部完工,A产品实际生产成 本为4400元,并已验收合格入库;B产品完工100件 并已验收合格入库,实际生产成本为8670元。

借:库存商品——A产品 ——B产品 贷:生产成本

4400 8670 13070

借:制造费用 300 管理费用 500 贷:银行存款 800

10、企业计提制造部门固定资产折旧900元,行政管理部 门折旧1000元。

借:制造费用 900 管理费用 1000 贷:累计折旧 1900

11、按生产A、B两种产品生产工人工资比例分配制 造费用。 制造费用分配率=2550 ÷1700=1.5 A产品应负担的制造费用=700 ×1.5=1050(元) B产品应负担的制造费用=1000 ×1.5=1500(元)

借:制造费用 管理费用 贷:银行存款 348 200 548 7.借:应付账款 1200 贷:银行存款 1200

7、企业以银行存款支付上月水电费1200元。

8、职工王华出差报销差旅费200元。

借:管理费用 200 贷:库存现金 200

9、企业以银行存款支付车间办公费300元、行政管理部 门办公费500元。

2019年新政府会计制度“应付职工薪酬”会计分录

2019年新政府会计制度“应付职工薪酬”会计分录

某学校2019年1月应发工资(含退休费)总额200000元,(用于学校干部人员20000元、后勤人员10000元、退休人员10000元、专任教师160000元)。

其中代扣住房公积金10000元,代扣养老保险16000元,代扣医疗保险3000元,失业保险1000,代扣个税1000元,代扣小电费1000元。

工资财政直发,代扣款拨基本帐户。

数据提取分类:

表一

表二

1、计算工资

2

5、缴住房公积金、社会保险费、个人所得税等

把代扣的“住房公积金”“社保费”等代扣款放到“应付职工薪酬”中核算,虚增了“应付职工薪酬”总帐科目的发生额,代扣了多少就虚增了多少。

2、如果完全按照“应付职工薪酬”科目的有关规定做,即实发工资时,预算会计事业支出只记实发部分;待实际缴社保费、住房公积金、个税时,事业支出再记代扣部分。

这样做出来的帐非常混乱。

因为我们会计在代扣社保费和个税时不一定完全与实际缴的相符,如果缴多了,“应付职工薪酬”总帐科目借方就有余额,说明超支(本月事业支出也多记了),不看过程的话就说明单位有多发工资的嫌疑;缴少了,“应付职工薪酬”总帐科目贷方就有余额,说明单位有拖欠工资的嫌疑(本月事业支出也少记了)。

而实际上财政每月工资是足额准确拨款的,根据国库集中支付的有关规定,“财政直接支付入帐通知书”既是单位收入的记帐凭证也是单位支出的记帐凭证,而新政府会计制度要把“应发工资”的收入和支出人为的分开显然是不合理的。

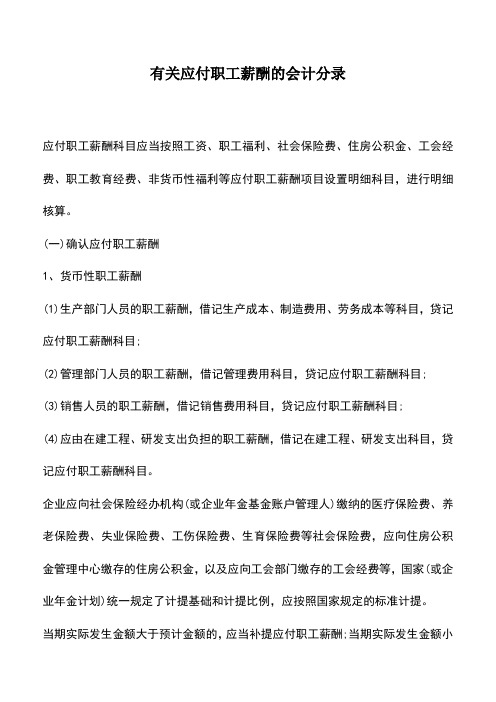

有关应付职工薪酬的会计分录

“应付职工薪酬”科目应当按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”等应付职工薪酬项目设置明细科目,进行明细核算。

(一)确认应付职工薪酬1、货币性职工薪酬(1)生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”等科目,贷记“应付职工薪酬”科目;(2)管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;(3)销售人员的职工薪酬,借记“销售费用”科目,贷记“应付职工薪酬”科目;(4)应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记“应付职工薪酬”科目。

企业应向社会保险经办机构(或企业年金基金账户管理人)缴纳的医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费等社会保险费,应向住房公积金管理中心缴存的住房公积金,以及应向工会部门缴存的工会经费等,国家(或企业年金计划)统一规定了计提基础和计提比例,应按照国家规定的标准计提。

当期实际发生金额大于预计金额的,应当补提应付职工薪酬;当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。

2、非货币性职工薪酬(1)企业以其自产产品作为非货币性福利发放职工的,应当根据受益对象,按照该产品的公允价值,计入相关资产成本或当期损益,同时确认应付职工薪酬,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“应付职工薪酬-非货币性福利”科目。

(2)将企业拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,同时确认应付职工薪酬,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“应付职工薪酬-非货币性福利”科目,并且同时借记“应付职工薪酬-非货币性福利”科目,贷记“累计折旧”科目。

租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“应付职工薪酬-非货币性福利”科目。

应付职工薪酬

A企业根据“工资结算汇总表” 实发工资420 000 元。A企业的有关会计处理如下:

发放工资: 借:应付职工薪酬——工资 贷:银行存款

420 000 420 000

第二章 负债

第三节 应付职工薪酬

学习目标:

学习本单元后,你应该能够:

目标1.明确“应付职工薪酬”的内容

目标2.能较好掌握“应付职工薪酬”的明细科目

会计分录:

(1)本期计提工资时, 借:生产成本 400 000 在建工程 200 000 管理费用 150 000 销售费用 90 000 贷:应付职工薪酬 —工资 840 000 (2)应计提住房公积金=840000×10%=84000(元) 借:生产成本 40 000 在建工程 20 000 管理费用 15 000 销售费用 9 000 贷:应付职工薪酬——住房公积金 84 000

(1)4月2日确认应付账款: 借:库存商品 1 000 000 应交税费—应交增值税(进项税额) 170 000 贷:应付账款—B公司 1 170 000 (2)4月10日付清货款: 借:应付账款—B公司 1 170 000 贷:银行存款 1 158 300 财务费用 (1 170 000×1%)11 700

【例题· 计算题】2×14年5月20日,丙企业收到银行 转来供电部门收费单据,支付电费38 000元。月末, 该企业经计算,本月应付电费38 400元,其中生产 车间电费25 600元。企业行政管理部门电费12 800 元,款项尚未支付。不考虑相关税费。该企业应编 制如下会计分录: (1)支付外购动力费: 借:应付账款—××电力公司 38 000 贷:银行存款 38 000 (2)月末分配外购动力费: 借:制造费用 25 600 管理费用 12 800 贷:应付账款—××电力公司 38 400

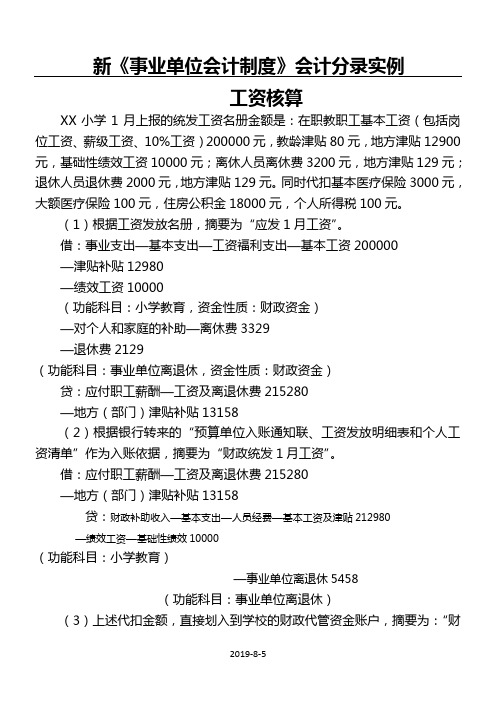

新事业单位会计制度会计分录实例

新《事业单位会计制度》会计分录实例

工资核算

XX小学1月上报的统发工资名册金额是:在职教职工基本工资(包括岗位工资、薪级工资、10%工资)200000元,教龄津贴80元,地方津贴12900元,基础性绩效工资10000元;离休人员离休费3200元,地方津贴129元;退休人员退休费2000元,地方津贴129元。

同时代扣基本医疗保险3000元,

(1

(2

贷:财政补助收入—基本支出—人员经费—基本工资及津贴212980

—绩效工资—基础性绩效10000

(功能科目:小学教育)

—事业单位离退休5458

(功能科目:事业单位离退休)

(3)上述代扣金额,直接划入到学校的财政代管资金账户,摘要为:“财政

工资统发代扣”。

借:其他应收款-财政代管资金-统发工资代扣款项21200

贷:应交税费—代扣个人所得税100

其他应付款—医疗保险费3100

—住房公积金18000

(4)收到财政转来的“财政授权支付额度到账通知书”,包括上述代扣款项21200元,财政补助收入的基本医疗保险单位部分10000元、公积金单位部分18000

(5

—

贷:

(63100元),原始凭证为医保所出据的缴费凭证,摘要为“缴医保费”。

借:应付职工薪酬—社会保险费10025

其他应付款—医疗保险3100

贷:零余额用款额度13125

(7)转账支付职工公积金36000元(其中财政拨入18000元,职工缴入18000元),原始凭证为公积金办公室的缴费凭证,摘要为“缴住房公房金”。

借:应付职工薪酬—住房公积金18000 其他应付款—住房公积金18000

贷:零余额用款额度36000。

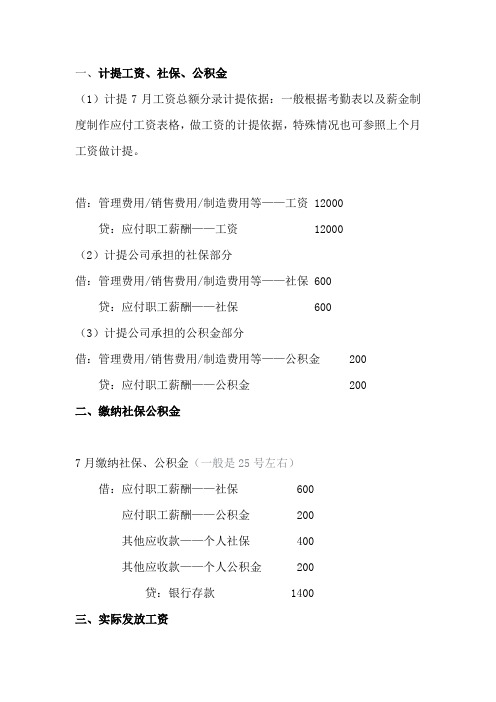

工资、社保、公积金会计分录案例

一、计提工资、社保、公积金

(1)计提7月工资总额分录计提依据:一般根据考勤表以及薪金制度制作应付工资表格,做工资的计提依据,特殊情况也可参照上个月工资做计提。

借:管理费用/销售费用/制造费用等——工资 12000

贷:应付职工薪酬——工资 12000

(2)计提公司承担的社保部分

借:管理费用/销售费用/制造费用等——社保 600

贷:应付职工薪酬——社保 600

(3)计提公司承担的公积金部分

借:管理费用/销售费用/制造费用等——公积金200 贷:应付职工薪酬——公积金 200

二、缴纳社保公积金

7月缴纳社保、公积金(一般是25号左右)

借:应付职工薪酬——社保 600

应付职工薪酬——公积金200

其他应收款——个人社保400

其他应收款——个人公积金 200

贷:银行存款 1400

三、实际发放工资

8月7号发放工资,代扣了个人部分的社保、公积金,以及个税借:应付职工薪酬-工资 12000

贷:银行存款 10970

其他应收款——个人社保400

其他应收款——个人公积金 200

应交税费——个人所得税430

四、缴纳个税

企业实际缴纳个税时:

借:应交税费——个人所得税 430

贷:银行存款 430。

会计经验:有关应付职工薪酬的会计分录

有关应付职工薪酬的会计分录应付职工薪酬科目应当按照工资、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、非货币性福利等应付职工薪酬项目设置明细科目,进行明细核算。

(一)确认应付职工薪酬1、货币性职工薪酬(1)生产部门人员的职工薪酬,借记生产成本、制造费用、劳务成本等科目,贷记应付职工薪酬科目;(2)管理部门人员的职工薪酬,借记管理费用科目,贷记应付职工薪酬科目;(3)销售人员的职工薪酬,借记销售费用科目,贷记应付职工薪酬科目;(4)应由在建工程、研发支出负担的职工薪酬,借记在建工程、研发支出科目,贷记应付职工薪酬科目。

企业应向社会保险经办机构(或企业年金基金账户管理人)缴纳的医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费等社会保险费,应向住房公积金管理中心缴存的住房公积金,以及应向工会部门缴存的工会经费等,国家(或企业年金计划)统一规定了计提基础和计提比例,应按照国家规定的标准计提。

当期实际发生金额大于预计金额的,应当补提应付职工薪酬;当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。

2、非货币性职工薪酬(1)企业以其自产产品作为非货币性福利发放职工的,应当根据受益对象,按照该产品的公允价值,计入相关资产成本或当期损益,同时确认应付职工薪酬,借记管理费用、生产成本、制造费用等科目,贷记应付职工薪酬-非货币性福利科目。

(2)将企业拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,同时确认应付职工薪酬,借记管理费用、生产成本、制造费用等科目,贷记应付职工薪酬-非货币性福利科目,并且同时借记应付职工薪酬-非货币性福利科目,贷记累计折旧科目。

租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬,借记管理费用、生产成本、制造费用等科目,贷记应付职工薪酬-非货币性福利科目。

应付职工薪酬分录实例(实用)

之阳早格格创做假若某职工基原人为2000,奖金300;公积金部分包袱部分150,公司包袱150;社保部分包袱部分300(每个100),公司包袱部分600(工伤200其余100);部分所得税20元,公司把战职工人为有闭的局部计进管制费用计提时(每月尾):借:管制费用3050出卖费用制制费用贷:草率职工薪酬-养老(公司包袱部分)100草率职工薪酬-调理(公司包袱部分)100草率职工薪酬-就业(公司包袱部分)100草率职工薪酬-工伤(公司包袱部分) 200草率职工薪酬-死育(公司包袱部分) 100草率职工薪酬-职工人为 2000草率职工薪酬-奖金300草率职工薪酬-住宅公积金(公司包袱部分)150收搁人为时(每月中):借:草率职工薪酬-职工人为2000贷:现金/银止进款 1680应接税费-代扣代纳部分所得税 20其余草率款-养老(部分包袱部分)100其余草率款-调理(部分包袱部分)100其余草率款-就业(部分包袱部分)100草率职工薪酬-住宅公积金(部分包袱部分)150收搁奖金时(每月尾):借:草率职工薪酬-奖金 300贷:银止进款300纳纳社保时(纳纳上月的,社保通过银止自动扣款):借:草率职工薪酬-养老(公司包袱部分)100草率职工薪酬-调理(公司包袱部分)100草率职工薪酬-就业(公司包袱部分)100草率职工薪酬-工伤(公司包袱部分)200草率职工薪酬-死育(公司包袱部分)100其余草率款-养老(部分包袱部分)100其余草率款-调理(部分包袱部分)100其余草率款-就业(部分包袱部分)100贷:银止进款 900纳纳个税时(普遍七日前,通过天税网站挨表接银止):借:应接税费-代扣代纳部分所得税20贷:银止进款 20纳纳住宅公积金时(纳纳当月的,每月所有时间):借:草率职工薪酬-住宅公积金(部分包袱部分)150 草率职工薪酬-住宅公积金(公司包袱部分)150贷:银止进款300。

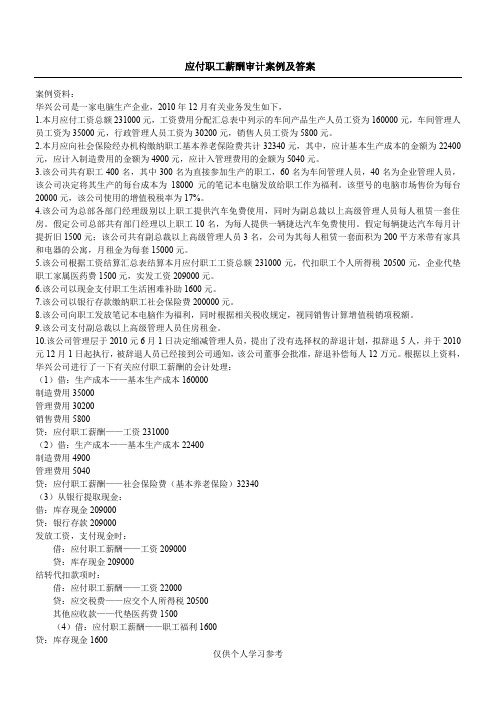

应付职工薪酬审计案例(附答案)

应付职工薪酬审计案例及答案案例资料:华兴公司是一家电脑生产企业,2010年12月有关业务发生如下,1.本月应付工资总额231000元,工资费用分配汇总表中列示的车间产品生产人员工资为160000元,车间管理人员工资为35000元,行政管理人员工资为30200元,销售人员工资为5800元。

2.本月应向社会保险经办机构缴纳职工基本养老保险费共计32340元,其中,应计基本生产成本的金额为22400元,应计入制造费用的金额为4900元,应计入管理费用的金额为5040元。

3.该公司共有职工400名,其中300名为直接参加生产的职工,60名为车间管理人员,40名为企业管理人员,该公司决定将其生产的每台成本为18000元的笔记本电脑发放给职工作为福利。

该型号的电脑市场售价为每台20000元,该公司使用的增值税税率为17%。

4.该公司为总部各部门经理级别以上职工提供汽车免费使用,同时为副总裁以上高级管理人员每人租赁一套住房。

假定公司总部共有部门经理以上职工10名,为每人提供一辆捷达汽车免费使用。

假定每辆捷达汽车每月计提折旧1500元;该公司共有副总裁以上高级管理人员3名,公司为其每人租赁一套面积为200平方米带有家具和电器的公寓,月租金为每套15000元。

5.该公司根据工资结算汇总表结算本月应付职工工资总额231000元,代扣职工个人所得税20500元,企业代垫职工家属医药费1500元,实发工资209000元。

6.该公司以现金支付职工生活困难补助1600元。

7.该公司以银行存款缴纳职工社会保险费200000元。

8.该公司向职工发放笔记本电脑作为福利,同时根据相关税收规定,视同销售计算增值税销项税额。

9.该公司支付副总裁以上高级管理人员住房租金。

10.该公司管理层于2010元6月1日决定缩减管理人员,提出了没有选择权的辞退计划,拟辞退5人,并于2010元12月1日起执行,被辞退人员已经接到公司通知,该公司董事会批准,辞退补偿每人12万元。

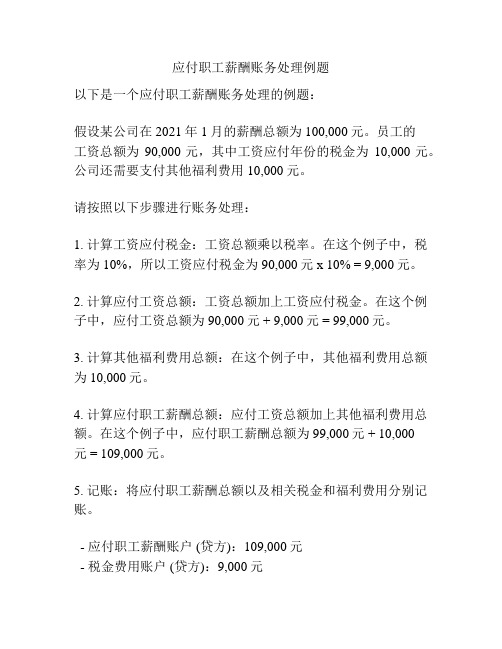

应付职工薪酬账务处理例题

应付职工薪酬账务处理例题

以下是一个应付职工薪酬账务处理的例题:

假设某公司在2021年1月的薪酬总额为100,000元。

员工的

工资总额为90,000元,其中工资应付年份的税金为10,000元。

公司还需要支付其他福利费用10,000元。

请按照以下步骤进行账务处理:

1. 计算工资应付税金:工资总额乘以税率。

在这个例子中,税率为10%,所以工资应付税金为90,000元 x 10% = 9,000元。

2. 计算应付工资总额:工资总额加上工资应付税金。

在这个例子中,应付工资总额为90,000元 + 9,000元 = 99,000元。

3. 计算其他福利费用总额:在这个例子中,其他福利费用总额为10,000元。

4. 计算应付职工薪酬总额:应付工资总额加上其他福利费用总额。

在这个例子中,应付职工薪酬总额为99,000元 + 10,000

元 = 109,000元。

5. 记账:将应付职工薪酬总额以及相关税金和福利费用分别记账。

- 应付职工薪酬账户 (贷方):109,000元

- 税金费用账户 (贷方):9,000元

- 其他福利费用账户 (贷方):10,000元

这样就完成了应付职工薪酬账务的处理。

请注意,以上只是一个例题,实际情况可能会更复杂,需要根据实际情况进行账务处理。

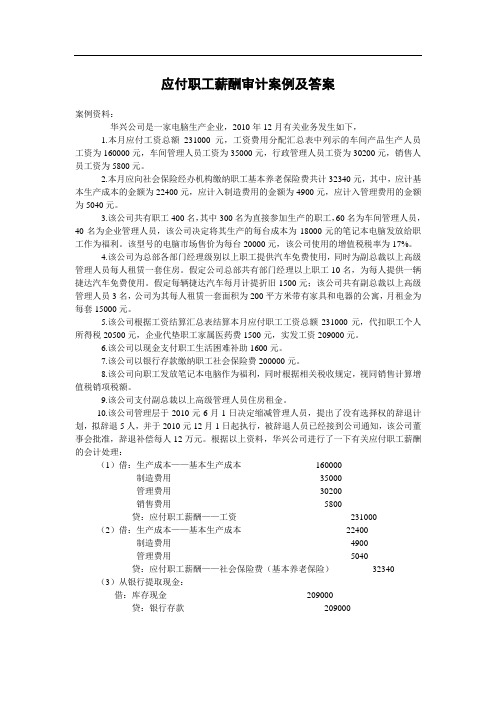

应付职工薪酬审计案例(附答案)

应付职工薪酬审计案例及答案案例资料:华兴公司是一家电脑生产企业,2010年12月有关业务发生如下,1.本月应付工资总额231000元,工资费用分配汇总表中列示的车间产品生产人员工资为160000元,车间管理人员工资为35000元,行政管理人员工资为30200元,销售人员工资为5800元。

2.本月应向社会保险经办机构缴纳职工基本养老保险费共计32340元,其中,应计基本生产成本的金额为22400元,应计入制造费用的金额为4900元,应计入管理费用的金额为5040元。

3.该公司共有职工400名,其中300名为直接参加生产的职工,60名为车间管理人员,40名为企业管理人员,该公司决定将其生产的每台成本为18000元的笔记本电脑发放给职工作为福利。

该型号的电脑市场售价为每台20000元,该公司使用的增值税税率为17%。

4.该公司为总部各部门经理级别以上职工提供汽车免费使用,同时为副总裁以上高级管理人员每人租赁一套住房。

假定公司总部共有部门经理以上职工10名,为每人提供一辆捷达汽车免费使用。

假定每辆捷达汽车每月计提折旧1500元;该公司共有副总裁以上高级管理人员3名,公司为其每人租赁一套面积为200平方米带有家具和电器的公寓,月租金为每套15000元。

5.该公司根据工资结算汇总表结算本月应付职工工资总额231000元,代扣职工个人所得税20500元,企业代垫职工家属医药费1500元,实发工资209000元。

6.该公司以现金支付职工生活困难补助1600元。

7.该公司以银行存款缴纳职工社会保险费200000元。

8.该公司向职工发放笔记本电脑作为福利,同时根据相关税收规定,视同销售计算增值税销项税额。

9.该公司支付副总裁以上高级管理人员住房租金。

10.该公司管理层于2010元6月1日决定缩减管理人员,提出了没有选择权的辞退计划,拟辞退5人,并于2010元12月1日起执行,被辞退人员已经接到公司通知,该公司董事会批准,辞退补偿每人12万元。

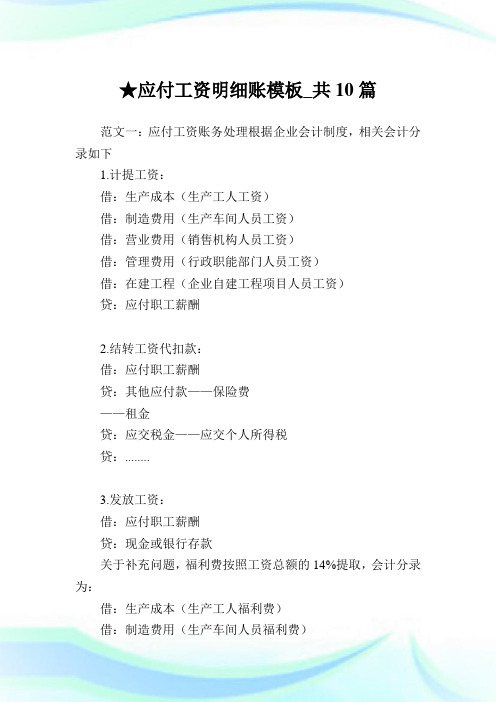

应付工资明细账模板_共10篇 .doc

★应付工资明细账模板_共10篇范文一:应付工资账务处理根据企业会计制度,相关会计分录如下1.计提工资:借:生产成本(生产工人工资)借:制造费用(生产车间人员工资)借:营业费用(销售机构人员工资)借:管理费用(行政职能部门人员工资)借:在建工程(企业自建工程项目人员工资)贷:应付职工薪酬2.结转工资代扣款:借:应付职工薪酬贷:其他应付款——保险费——租金贷:应交税金——应交个人所得税贷:........3.发放工资:借:应付职工薪酬贷:现金或银行存款关于补充问题,福利费按照工资总额的14%提取,会计分录为:借:生产成本(生产工人福利费)借:制造费用(生产车间人员福利费)借:营业费用(销售机构人员福利费)借:管理费用(行政职能部门人员和企业福利设施人员福利费)[7000]借:在建工程(企业自建工程项目人员福利费)贷:应付职工薪酬如果你公司工资发放采用先计提,后发放的话,那么,计提分录如上述的1,于计提当月编制,代扣款和发放分录如上述的2、3,在计提的次月即发放的当月编制。

月末,应付工资科目余额即为当月已计提的应于次月发放的工资总额(即应发工资,注意不是实发工资)。

根据企业会计制度,相关会计分录如下1.计提工资:借:生产成本(生产工人工资)借:制造费用(生产车间人员工资)借:营业费用(销售机构人员工资)借:管理费用(行政职能部门人员工资)借:在建工程(企业自建工程项目人员工资)贷:应付职工薪酬2.结转工资代扣款:借:应付职工薪酬贷:其他应付款——保险费——租金贷:应交税金——应交个人所得税贷:........3.发放工资:借:应付职工薪酬贷:现金或银行存款关于补充问题,福利费按照工资总额的14%提取,会计分录为:借:生产成本(生产工人福利费)借:制造费用(生产车间人员福利费)借:营业费用(销售机构人员福利费)借:管理费用(行政职能部门人员和企业福利设施人员福利费)[7000]借:在建工程(企业自建工程项目人员福利费)贷:应付职工薪酬如果你公司工资发放采用先计提,后发放的话,那么,计提分录如上述的1,于计提当月编制,代扣款和发放分录如上述的2、3,在计提的次月即发放的当月编制。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

假如某员工基本工资2000,奖金300;公积金个人承担部分150,公司负担150;社保个人负担部分300(每个100),公司负担部分600(工伤200其他100);个人所得税20元,公司把和职工工资有关的全部计入管理费用

计提时(每月底):

借:管理费用3050

销售费用

制造费用

贷:应付职工薪酬-养老(公司承担部分)100

应付职工薪酬-医疗(公司承担部分)100

应付职工薪酬-失业(公司承担部分)100

应付职工薪酬-工伤(公司承担部分)200

应付职工薪酬-生育(公司承担部分)100

应付职工薪酬-职工工资2000

应付职工薪酬-奖金300

应付职工薪酬-住房公积金(公司承担部分)150

发放工资时(每月中):

借:应付职工薪酬-职工工资2000

贷:现金/银行存款1680

应交税费-代扣代缴个人所得税20

其他应付款-养老(个人承担部分)100

其他应付款-医疗(个人承担部分)100

其他应付款-失业(个人承担部分)100

应付职工薪酬-住房公积金(个人承担部分)150

发放奖金时(每月底):

借:应付职工薪酬-奖金300

贷:银行存款300

缴纳社保时(缴纳上月的,社保通过银行自动扣款):

借:应付职工薪酬-养老(公司承担部分)100

应付职工薪酬-医疗(公司承担部分)100

应付职工薪酬-失业(公司承担部分)100

应付职工薪酬-工伤(公司承担部分)200

应付职工薪酬-生育(公司承担部分)100

其他应付款-养老(个人承担部分)100

其他应付款-医疗(个人承担部分)100

其他应付款-失业(个人承担部分)100

贷:银行存款900

缴纳个税时(一般七日前,通过地税网站打表交银行):

借:应交税费-代扣代缴个人所得税20

贷:银行存款20

缴纳住房公积金时(缴纳当月的,每月任何时间):

借:应付职工薪酬-住房公积金(个人承担部分)150

应付职工薪酬-住房公积金(公司承担部分)150

贷:银行存款300。