2018年最新新能源汽车专题数据库

全国各省市自治区汽车企业年鉴数据:中国2018年新能源汽车分类产销构成统计

0 0 12650

58083 97093 321 8398 1174 165069

0 130 0 0 0 130 177849 766948

-55.48

24.75 1.44 -70.40 -51.88 174.87 8.02

335.38 365.38 3.77 63.52

中国2018年新能源汽车分类产销构成统计

生产 2018年

2017年

同比增长.%

719745 15522 323683 10613 1069563

467241 5258 100547 16053 589099

54.04 195.21 221.92 -33.89 81.56

129560 0 98850 49246 0 277656

单位:辆

车型

乘用车 基本型 MPV SUV 交叉型 合计

插电式混合动力汽车 基本型 MPV 二驱SUV 四驱SUV 交叉型 小计

纯电动汽车 基本型 MPV 二驱SUV 四驱SUV 交叉型 小计

燃料电池汽车 基本型 MPV 二驱SUV 四驱SUV 交叉牵引车 客车 客车非完整车辆 合计 商用车 插电式混合动力汽车 载货车 客车 半挂牵引车

34060 0 37015 33476 0 104551

280.39 167.05 47.11 165.57

590185 15522 170609 4978 10613 791907

433181 5258 30056 0 16053 484548

36.24 195.21 467.64 -33.89 63.43

0 0 0 0 0 0 1069563

0 0 0 0 0 0 589099

2018年全球电动汽车概览-上书房信息咨询

2018年全球电动汽车概览

2017年,全球电动汽车销量创历史新高(110万辆),销售额增长54%。

2017年全球电动汽车库存超过300万辆,其中40%投入使用。

中国占全球电动汽车销量的近一半,挪威则是人均拥有量最高的国家。

电动汽车包括纯电动汽车(BEV)和插电式混合动力电动汽车(PHEV)。

纯电动汽车(BEV)在电动汽车整体库存中的份额继续以适中的速度增长,从2013年的58%上升到2017年的62%。

这反映了过去五年全球BEV销售份额的增长,从2013年的54%上升至62%,尽管大多数国家和地区市场的插电式混合电动车的份额也有所增加。

上书房信息咨询市场调研中心致力于市场调查研究十余年之久,拥有一流的专业调研执行团队,已累计为500余家各类客户提供了研究咨询、调研执行、数据分析等专业信息服务,赢得了广大客户的认可和支持。

电动大巴和两轮电动车的库存也在增长,2017年分别达到37万和2.5亿辆。

这种模式主要是由中国的发展推动的。

中国占全球电动巴士和两轮电动车的99%以上,欧洲和印度的销量也在快速增长。

2017年,电动汽车倡议(EVI)推出了EV30@30活动,到2030年电动汽车占30%的市场份额,以满足巴黎协定。

为了实现这一目标,所有EVI国家需要采取一系列行动:

支持EV充电器的部署和跟踪进度。

增加公共和私营部门对企业和供应商车队EV采用的承诺。

扩大政策研究范围,包括政策效能分析、信息和经验分享以及技能培训。

通过培训,支持需要政策和技术援助的政府。

建立全球电动汽车试点城市,这是一项全球合作计划,旨在促进交流经验并在城市推广电动汽车的最佳实践。

2018年新能源汽车电池装机总电量分析

2018 年新能源汽车电池装机总电量分析

高工产业研究院(GGII)通过最新发布的《动力电池字段数据库》统计

显示,2018 年我国新能源汽车生产约122 万辆,同比增长50%,动力电池装机总电量约56.98GWh,同比增长56%。

2018 年新能源汽车电池装机总电量分析

数据来源:高工产业研究院(GGII)

从车辆细分类别来看,2018 年新能源乘用车电池装机电量约33.08GWh,同比增长141%;客车电池装机电量约17.32GWh,同比增长21%;专用车电池装机电量约6.58GWh,同比下降22%。

2018 年新能源汽车电池装机电量分析(GWh)

数据来源:高工产业研究院(GGII)

从不同电池类型来看,2018 年磷酸铁锂电池装机电量约21.57GWh,同比。

2018年新能源汽车行业分析报告

2018年新能源汽车行业分析报告正文目录一、政策:择优扶强,驱动产业升级 (5)1.1、降补贴提门槛,由普惠扶持转向择优扶强 (5)1.2、严苛需求标准,驱动产业升级 (7)1.3、双积分政策倒逼车企加大新能源车型投入,确保产销高增长 (8)二、下游需求:供给驱动,政策弱化 (9)2.1、乘用车:供给增加,非限购城市需求启动 (9)2.2、客车:公交需求透支,座位客车电动化提升空间大 (12)2.3、专用车:短期路权是核心驱动力,经济性将驱动物流车电动化加速 152.4、18年产销展望:预计将突破100万辆 (16)三、中游供应链:格局分化,价格承压 (18)3.1、需求高增长,供给过剩,价格承压 (18)3.2、格局分化 (23)四、上游资源:钴强势,锂震荡 (28)4.1钴:资源长期短缺,价格持续上行 (28)4.2锂:供需格局逐步扭转,价格处震荡区间 (31)五、相关建议 (33)六、风险提示 (34)图表目录图表1:电动客车:18年纯电动补贴上限下降27%,插电式下降45%左右(万元) (5)图表2:电动乘用车:18年纯电动高续航补贴上升,插电式下降8%(万元) (6)图表3:电动专用车:18年补贴上限下滑33%,度电补贴下滑40%左右(元/kwh) (6)图表4:新能源车国家补贴标准:能量密度下限不断提升(wh/kg) (6)图表5:纯电动乘用车高能量密度车型占比迅速提升(wh/kg) (7)图表6:纯电动客车高能量密度车型占比迅速提升(wh/kg) (7)图表7:纯电动乘用车百公里电耗迅速下降 (8)图表8:双积分下新能源乘用车数预测 (8)图表9:乘用车及专用车高速增长(销量:辆) (9)图表10:EV乘用车和专用车贡献主要增量(销量:辆) (9)图表11:A00级EV及A级PHEV贡献乘用车主要增量 (10)图表12:新能源车交强险分城市:六大限购城市占比44% (11)图表13:新能源车交强险分省份:山东排名第四(低速电动车集中) (11)图表14:18年主要优质电动新车型情况概览 (12)图表15:17年一季度销量明显低于往年同期(辆) (13)图表16:15-19年新能源公交运营予以补助(万元/辆/年) (13)图表17:新增及更换的公交车中新能源公交车比重逐年提升 (14)图表18:公交客车电动化率高 (14)图表19:座位客车在传统客车销量占比高,电动化提升空间大 (14)图表20:主要城市燃油货车与新能源专用车路权对比 (15)图表21:新能源物流车上牌集中于路权优势城市 (16)图表22:18年产量节奏预测(辆) (17)图表23:分车型产量预测 (18)图表24:电池及材料需求预测 (19)图表25:动力电池价格及产能利用率(元/wh) (20)图表26:正极价格及产能利用率(元/吨) (20)图表27:负极价格及产能利用率(元/吨) (21)图表28:隔膜价格及产能利用率(元/平米) (21)图表29:电解液价格及产能利用率(万元/吨) (21)图表30:材料价格预测 (22)图表31:动力电池及材料市场规模预测 (23)图表32:2016年前十装机统计 (24)图表33:2017年前十装机统计 (24)图表34:2016年三元出货量结构 (25)图表35:2017年三元出货量结构 (25)图表36:2016年动力电池电解液出货量结构 (26)图表37:2017年动力电池电解液出货量结构 (26)图表38:2016年人造石墨负极出货结构 (27)图表39:2016年人造石墨负极出货结构 (27)图表40:2016年湿法隔膜出货量结构 (28)图表41:2017年湿法隔膜出货量结构 (28)图表42:全球范围内钴资源类型 (29)图表43:2017年钴出货量国家占比 (29)图表44:全球主要钴矿山产量情况表(吨) (30)图表45:国内主要公司粗制氢氧化钴新增产能状况(吨) (30)图表46:全球钴供给与需求测算表(吨) (30)图表47:长江有色:钴(元/吨) (31)图表48:全球锂资源分布情况 (31)图表49:国内主要盐湖提锂企业扩产规划 (32)图表50:全球碳酸锂总体供需(万吨) (32)图表51:国产电池级碳酸锂价格走势(元/吨) (33)一、政策:择优扶强,驱动产业升级1.1、降补贴提门槛,由普惠扶持转向择优扶强我国新能源汽车大规模产业化始于09年的十城千辆工程,经过4年摸索,13年财政部出台了普惠型补贴政策,产业开始快速增长。

2018-2024年中 国新能源汽车市场研究报告

2018-2024年中国新能源汽车市场研究报告2018 2024 年中国新能源汽车市场研究报告在过去的几年里,中国新能源汽车市场经历了令人瞩目的发展。

从2018 年到 2024 年,这一市场发生了翻天覆地的变化,成为了全球汽车产业中最具活力和潜力的领域之一。

新能源汽车,一般指纯电动汽车、插电式混合动力汽车和燃料电池电动汽车。

与传统燃油汽车相比,它们具有节能减排、降低能源依赖等显著优势。

2018 年,中国新能源汽车市场已经展现出了强大的增长态势。

政府出台了一系列优惠政策,包括购车补贴、免征购置税等,极大地刺激了消费者的购买欲望。

同时,各大汽车厂商也纷纷加大在新能源汽车领域的研发投入,推出了众多新车型。

这一年,新能源汽车销量突破了 100 万辆,市场份额逐步扩大。

2019 年,市场继续保持快速增长。

技术不断进步,电池续航里程得到了显著提升,充电设施也在加速建设。

消费者对于新能源汽车的认知度和接受度进一步提高。

然而,也面临着一些挑战,比如电池成本较高、充电时间较长等问题,一定程度上限制了市场的进一步扩大。

2020 年,尽管受到新冠疫情的冲击,但新能源汽车市场表现出了强大的韧性。

随着疫情得到有效控制,市场迅速回暖。

这一年,新能源汽车技术取得了重要突破,特别是在电池安全和快充技术方面。

此外,智能化成为了新能源汽车的重要发展方向,自动驾驶辅助系统等智能配置逐渐普及。

2021 年,中国新能源汽车市场迎来了爆发式增长。

销量大幅攀升,超过了 300 万辆。

越来越多的消费者将新能源汽车作为购车的首选。

同时,新能源汽车产业链不断完善,上游的电池材料供应商、中游的电池制造商以及下游的整车厂商协同发展,共同推动了行业的进步。

2022 年,市场竞争愈发激烈。

传统车企加速转型,新兴品牌不断涌现。

产品更加多样化,涵盖了轿车、SUV、MPV 等多种车型,满足了不同消费者的需求。

同时,新能源汽车的出口量也在逐步增加,中国品牌在国际市场上的影响力不断提升。

2018年6月中国新能源汽车指数

20 0

2013

2014

2015

2016

2017

Jan-18 Feb-18 Mar-18 Apr-18 May-18 Jun-18

MPV A级轿车

数 据 来 源:

SUV A0级轿车

B级轿车及以上 A00级轿车

中国新能源汽车指数(3.0 版) 2018.06

06

2018.06 中国新能源汽车指数(3.0 版)

PHEV

BEV

新能源乘用车渗透率

中国新能源汽车指数(3.0 版) 2018.06

05

2018.06 中国新能源汽车指数(3.0 版)

新能源汽车月度数据追踪

增长 105.9%

[3 月]生产 1.7 万辆

[2018 年 1-3 月]生产 4.2 万辆 / 增长 305.3%

3 月插电式混合动力汽车销售 1.6 万辆,同比增长 167%。

增长 167%

[3 月]销售 5.2 万辆

[3 月]销售 1.6 万辆

[2018 年 1-3 月]销售 10.2 万辆/增长 131%

[2018 年 1-3 月]销售 4 万辆/增长 242.6%

关注:·由于去年同期基数较低,加上补贴退坡等政策影响,一季度新能源汽车销量同比大幅增长

·新能源乘用车环比增长近翻番 ·新能源商用车销量略有回升

58 AUTO REVIEW

Copyright©博看网. All Rights Reserved.

2018年1-3月新能源汽车销量构成

纯电动

增长

3 月纯电动汽车生产 5.1 万辆,

91%

同比增长 91%。

插电式混合动力

3 月插电式混合动力汽车生产 1.7 辆,同比增长 163%。

增长 163%

[3Байду номын сангаас月]生产 5.1 万辆

[2018 年 1-3 月]生产 10.8 万辆/增长 124.7%

3 月纯电动汽车销售 5.2 万辆, 同比增长 105.9%。

节能与新能源汽车 New Energy Column

新能源汽车月度数据追踪 2018 年 3 月

1-3 月,新能源汽车产销分别完成 15 万辆和 14.3 万辆,同 比分别增长 156.9% 和 154.3%。其中纯电动汽车产销分别完 成 10.8 万辆和 10.2 万辆,同比分别增长 124.7% 和 131%; 插电式混合动力汽车产销分别完成 4.2 万辆和 4 万辆,同比 分别增长 305.3% 和 242.6%。

电动汽车销量排行

2018年2月电动汽车销量排行出炉北汽EC系

列卫冕冠军

时间: 2018年03月06日来源: 电驹李佳晋关键词: 电动汽车销量排行

核心提示:近日,外媒cleantechnica报道了2018年2月电动汽车的销量排行,北汽EC系列仍旧是月度销量冠军。

具体排名情况如下表所示:上述统计中包含了纯电以及插混新能源车型。

如果分开计算的话,纯电动的前五名分别是1 北汽EC系列 7,870台 2 奇瑞eQ 4,543台 3 江淮iEV7 S/E...

近日,外媒cleantechnica报道了2018年2月电动汽车的销量排行,北汽EC系列仍旧是月度销量冠军。

具体排名情况如下表所示:

上述统计中包含了纯电以及插混新能源车型。

如果分开计算的话,纯电动的前五名分别是

电驹说:EC系列夺得2017年全球新能源汽车销量冠军,“国民电动”的称号实至名归。

不过,2018年的新能源补贴政策已经有所调整,而且最近奇瑞小蚂蚁、长安奔奔等微型电动汽车的续航里程都会提升至250km以上,这会给EC系列带来不小的压力。

插电混动前五名分别是

电驹说:中国的插混市场几乎被比亚迪和荣威垄断,而先驱者比亚迪更是优势明显。

销量冠军比亚迪秦因其5.9秒的百公里加速以及补贴后16万元左右的售价而被外媒称之为“中国的MODEL 3".。

随着人们对混动汽车性能及可插电带来节能效果的认可度增加,插电混动汽车在非限牌城市也获

得了越来越多的销量。

随着插混系统不断成熟以及成本不断降低,越来越多的厂商会加入插混的战斗中来,插混与燃油车平分秋色的日子不会太遥远。

附:2018年1月我国新能源汽车销量排名情况:。

2018年中国新能源乘用车大数据研究报告

2018年中国新能源乘用车大数据研究报告目录一 新能源乘用车车型产品结构分析(一)车型分布(二)主要用途分布(三)燃料类型分布(四)电池及电机配套类别二 整车运行特征分析(一)日均行驶里程对比分析(二)不同车速下经济性指标分析(三)车辆运行电池温度情况(四)实际续航里程与工况法标称里程的分析(五)节能减排效果三 运行故障分析(一)整车故障分析(二)电池、电机相关故障分析四 充电行为特征(一)上线车辆与充电车辆对比分析(二)应用快充车辆占比情况(三)充电开始时间(四)开始充电SOC值图表目录表1 新能源乘用车不同燃料类型及各细分车辆占比表2 插电式乘用车不同储能材料及电池外形分布表3 不同燃料类型私家车百公里电耗情况表4 不同用途纯电动乘用车不同车速段百公里平均耗电量表5 纯电动出租车不同季节不同车速段百公里平均耗电量表6 纯电动乘用车不同带电量实际续航与工况续航差异率表7 采用磷酸铁锂的纯电动乘用车故障分布表8 采用锰酸锂的纯电动乘用车月平均故障分布表9 方形动力电池纯电动乘用车月均故障分布表10 采用方形动力电池的插电式乘用车故障分布表11 采用软包动力电池的插电式乘用车月均故障分布表12 采用永磁同步电机新能源乘用车月均故障分布图1 纯电动乘用车各细分车型及不同用途接入数量占比图2 插电式乘用车各细分车型及不同用途车辆数量占比图3 纯电动乘用车不同用途及各细分车辆占比图4 插电式乘用车不同用途及各细分车型占比图5 纯电动乘用车不同储能材料及电池外形分布图6 纯电动乘用车不同车型储能材料及电池外形分布图7 纯电动乘用车不同电机类型的车型和用途分布图8 插电式乘用车不同车型储能材料及电池外形分布图9 纯电动乘用车不同用途的日均行驶里程对比分析图10 不同燃料种类乘用车中私家车的日均行驶里程分布情况图11 插电式租赁车与纯电动租赁车日均行驶里程分布情况图12 纯电动乘用车不同车型早晚高峰平均电耗图13 不同用途纯电动乘用车不同车速下累计消耗SOC占比图14 纯电动出租车不同车速不同季节情况下耗电量占比图15 不同区域乘用车月平均电池启动温度情况图16 典型省市乘用车中私家车月平均电池启动温度情况图17 典型省市纯电动出租车月平均启动温度情况图18 不同季节实际续航平均里程与工况里程差值比图19 纯电动乘用车不同日均行驶里程段单车年耗电量图20 纯电动乘用车不同日均行驶里程段单车年减排量图21 纯电动乘用车不同日均行驶里程段单车年节油量图22 不同用途新能源乘用车单车年均减排量图23 纯电动乘用车不同类型故障年累计量占比图24 插电式乘用车不同类型故障年累计量占比图25 纯电动乘用车各细分车型不同类型故障年累计量分布图26 插电式乘用车各细分车型不同类型故障年累计量分布图27 三元材料纯电动乘用车故障占比图28 三元材料插电式乘用车故障占比图29 磷酸铁锂纯电动乘用车故障分布图30 采用软包动力电池的纯电动乘用车月均故障分布图31 采用圆柱形动力电池纯电动乘用车月均故障分布图32 乘用车月充电车辆数/ 月上线车辆数图33 乘用车不同用途月充电车辆占比图34 不同用途纯电动乘用车月快充车辆占比一 新能源乘用车车型产品结构分析从车型分布、主要用途分布、燃料类型分布和电池及电机配套类别四个维度对新能源车型及配套零部件的分布情况进行分析,可全面了解国内市场中新能源乘用车的产品结构与特点。

2018年新能源乘用车新车型分析报告

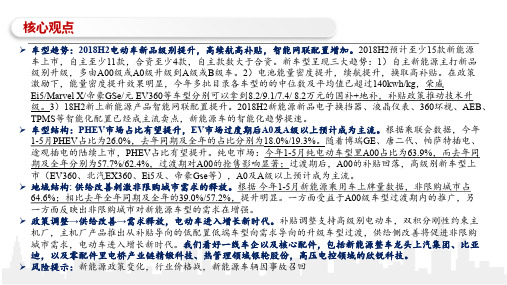

2018年新能源乘用车新车型分析报告核心观点➢车型趋势:2018H2电动车新品级别提升,高续航高补贴,智能网联配置增加。

2018H2预计至少15款新能源车上市,自主至少11款,合资至少4款,自主款数大于合资。

新车型呈现三大趋势:1)自主新能源主打新品级别升级,多由A00级或A0级升级到A级或B级车。

2)电池能量密度提升,续航提升,换取高补贴。

在政策激励下,能量密度提升效果明显,今年多批目录各车型的的中位数及平均值已超过140kwh/kg,荣威Ei5/Marvel X/帝豪GSe/元EV360等车型分别可以拿到8.2/9.1/7.4/8.2万元的国补+地补,补贴政策推动技术升级。

3)18H2新上新能源产品智能网联配置提升。

2018H2新能源新品电子换挡器、液晶仪表、360环视、AEB、TPMS等智能化配置已经成主流卖点,新能源车的智能化趋势提速。

➢车型结构:PHEV市场占比有望提升,EV市场过度期后A0及A级以上预计成为主流。

根据乘联会数据,今年1-5月PHEV占比为26.0%,去年同期及全年的占比分别为18.0%/19.3%。

随着博瑞GE、唐二代、帕萨特插电、途观插电的陆续上市,PHEV占比有望提升。

纯电市场:今年1-5月纯电动车型里A00占比为63.9%,而去年同期及全年分别为57.7%/62.4%,过渡期对A00的抢售影响显著;过渡期后,A00的补贴回落,高级别新车型上市(EV360、北汽EX360、Ei5及、帝豪Gse等),A0及A级以上预计成为主流。

➢地域结构: 供给改善刺激非限购城市需求的释放。

根据今年1-5月新能源乘用车上牌量数据,非限购城市占64.6%;相比去年全年同期及全年的39.0%/57.2%,提升明显。

一方面受益于A00级车型过渡期内的推广,另一方面反映出非限购城市对新能源车型的需求在增强。

➢政策调整→供给改善→需求释放,电动车进入增长新时代。

补贴调整支持高级别电动车,双积分刚性约束主机厂,主机厂产品推出从补贴导向的低配置低端车型向需求导向的升级车型过渡,供给侧改善将促进非限购城市需求,电动车进入增长新时代。

2018年新能源汽车

2018年新能源汽车随着全球对环境问题的日益关注,新能源汽车已成为世界各国政府发展战略的重要组成部分。

2018年,新能源汽车在中国取得了迅猛发展,成为全球新能源汽车市场最大的增长点之一。

首先,2018年中国新能源汽车市场规模持续扩大。

根据中国汽车工业协会数据统计,2018年中国新能源汽车销量达到了138.3万辆,同比增长了62%,连续四年稳居全球第一。

尤其是纯电动汽车销量,达到了108.6万辆,同比增长了72.1%,超过了国内外所有竞争对手。

其次,中国政府的支持政策是推动新能源汽车快速增长的重要原因。

中国政府对新能源汽车的补贴和减免政策,使得购买新能源汽车的成本大大降低。

此外,政府还推出了一系列配套政策,促进新能源汽车的发展,比如充电设施的建设、停车优惠等。

这些政策措施吸引了大量消费者选择购买新能源汽车。

第三,新能源汽车技术得到了快速进步。

2018年,中国新能源汽车的续航里程不断提升,充电时间缩短,使得使用新能源汽车更加便捷。

此外,新能源汽车的研发投入也大幅增加,不仅加快了新技术的应用和推广,也提高了新能源汽车的品质和性能。

然而,新能源汽车市场还面临一些挑战。

首先是充电基础设施建设不足,尤其是在城市中心和居民小区附近的充电桩供应不足,给用户的充电体验带来了不便。

其次是新能源汽车的续航里程问题,虽然已有明显提升,但与传统燃油汽车相比,仍然存在差距。

此外,新能源汽车的价格相对较高,对于许多消费者来说,仍然是一个经济负担。

针对这些问题,中国政府正在加大力度推进充电基础设施建设,并积极鼓励企业增加投入,提高充电桩的供应。

同时,政府还在加大对新能源汽车技术研发的支持力度,推动新能源汽车成本的进一步降低。

预计在不久的将来,新能源汽车将更加普及,成为中国及全球汽车市场的重要组成部分。

总的来说,2018年是中国新能源汽车市场持续快速增长的一年。

政府的支持政策、技术的进步以及市场需求的增加,都为新能源汽车的发展提供了有利条件。

工信部2018年第3批新能源汽车推广目录推荐车型电驱动系统特性分析

2018年第3批新能源汽车推广目录推荐车型电驱动系统特性及相关参数统计分析1、引言:2018年第3批《新能源汽车推广应用推荐车型目录》共发布新能源车型392款(含既往推广目录中产品扩展和修订车型),其中燃料电池车型4款,插电式混合动力车型22款,纯电动车型366款。

366款纯电动车型中乘用车共67款、城市客车127款、公路客车26款、厢式运输车102款、其他运输类纯电动专用车19款、作业类纯电动专用车25款。

而在这366款纯电动车型中,只有4款乘用车、2款城市客车、1款公路客车和7款纯电动专用车采用的是感应(异步)电机,其他的全部采用交流同步电机PMSM。

异步电机占比不到4%,本文不作分析。

同时为简化起见,本文也主要对纯电动车型进行统计和分析。

插电式混合动力汽车PHEV、燃料电池汽车FCV车型分布情况,及其与电驱动系统相关的主要参数,详见附表1和附表2。

本文拟对采用同步电机的352款车型分类分别进行统计、分析和研究,以期从中找出电驱动系统及相关车型参数的匹配规律和对应关系,从而为整车厂、系统集成商及电驱动系统供应商等,进行动力总成的匹配,提供建议和参考。

2、纯电动乘用车本次目录发布的67乘用车当中,包括6款SUV和61款轿车车型,除去其中4款采用异步电机的车型,还剩57款。

另外还有4款车型采用的是双电机方案,不具有可比性,也不作考虑。

(1)6款SUV车型电驱动系统匹配分析表1列出了6款SUV车长、总质量,以及匹配的电机参数。

由表1,6款SUV车长基本在4.5m左右,总质量均在2.3T左右,但匹配的电机却相差较大。

以其中4款总质量均为2.3吨的车型为例,陕西通家的2款车型所用的电机,相比东风小康和东风日所用的电机峰值功率和转速要大得多。

陕西通家2款车型所用的电机峰值功率是前两款的1倍以上,转速比前两款所用的高3000转以上,转矩也高30-40%以上。

而北汽福田所用相类似的电机与日产和小康的相近,但转矩要略大一些。

2018年6月节能与新能源乘用车产量数据表

201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806 201806

华晨鑫源重庆汽车有限公司 浙江豪情汽车制造有限公司 浙江豪情汽车制造有限公司 浙江豪情汽车制造有限公司 浙江豪情汽车制造有限公司 湖南江南汽车制造有限公司 湖南江南汽车制造有限公司 湖南江南汽车制造有限公司 湖南江南汽车制造有限公司 湖南江南汽车制造有限公司 湖南江南汽车制造有限公司 湖南江南汽车制造有限公司 湖南江南汽车制造有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 江铃控股有限公司 安徽猎豹汽车有限公司 重庆力帆乘用车有限公司 东风柳州汽车有限公司 兰州知豆电动汽车有限公司 兰州知豆电动汽车有限公司 上汽通用五菱汽车股份有限公司 比亚迪汽车工业有限公司 比亚迪汽车工业有限公司 比亚迪汽车工业有限公司 重庆长安汽车股份有限公司 重庆长安汽车股份有限公司 重庆长安汽车股份有限公司 重庆长安汽车股份有限公司 合肥长安汽车有限公司 重庆长安汽车股份有限公司 荣成华泰汽车有限公司 荣成华泰汽车有限公司 浙江吉利汽车有限公司 浙江吉利汽车有限公司 浙江吉利汽车有限公司 浙江吉利汽车有限公司 浙江吉利汽车有限公司 四川野马汽车股份有限公司 四川野马汽车股份有限公司 奇瑞商用车(安徽)有限公司 奇瑞汽车股份有限公司 奇瑞汽车股份有限公司 奇瑞汽车股份有限公司

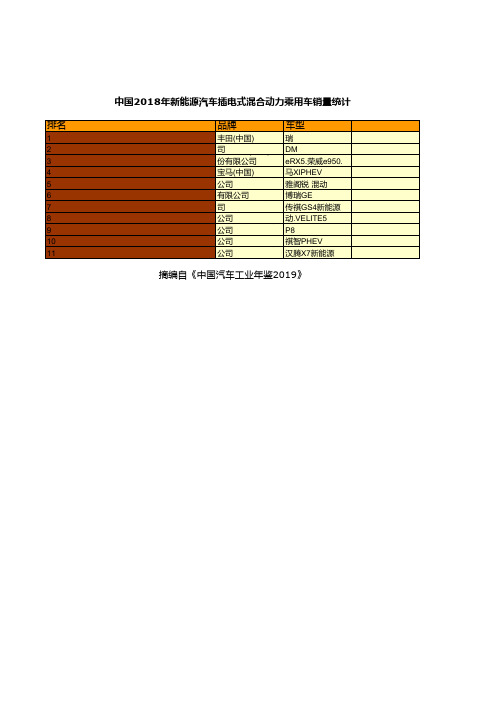

全国各省市自治区汽车企业年鉴数据:中国2018年新能源汽车插电式混合动力乘用车销量统计

排名

1 2 3 4 5 6 7 8 9 10 11

中国2018年新能源汽车插电式混合动力乘用车销量统计 销量

品牌

卡车罗型拉.雷凌.凯美 149279

丰 比田 亚(迪中股国份) 有限公 瑞 唐新能源.宋DM.秦 123889

司 上海汽车(集团)股 D荣M威ei6.荣威

59997

份有限公司

e宝R马X55.系荣P威HeE9V5.0宝. 20780

2870

公 江司 西汉腾汽车有限 祺智PHEV

910

公司

汉腾X7新能源

摘编自《中国汽车工业年鉴2019》

宝 广马 汽(本中田国汽) 车有限 马XIPHEV

18710

公 浙司 江吉利控股集团 雅阁锐·混动

29333

有 广限 汽公 乘司 用车有限公 博瑞GE

11193

司 上汽通用汽车有限 传 君祺 越G混S4新能源 3870

公 长司 城汽车股份有限 动.VELITE5

2416

公 广司 汽三菱汽车有限 P8

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1586 -55%

26

7801 15917 104% 3344 4660 39% 5826 11051 90% 185 85 -54% 4903 4432 -10% 4042 1854 -54% 88

12453 18687 50% 3414 4955 45% 8885 7911 -11% 117 384 228% 5080 7121 40% 3826 2355 -38% 160

新能源乘用车 月销量

2014 2015 2016 2017 2012 2013 2014 2015 2016 2017

新能源乘用车 月销量同比增 速

插电混动乘用 车 月销量

插电混动乘用 车 月销量同比增 速

2014 2015 2016 2017 2014 2015 2016 2017

673 2422 5966 1960 260% 146% -67%

7592 6033 95 1222 6295 855 2019 5774 1578 802 1129 584 2331 2017 929 1631 2084 1230 609 537 2245 2679

9148 8631 700 4669 7486 1503 2536 6530 2239 1413 3150 490 1630 2756 932 1342 2630 721 2269 772 2269 2102

90 -97%

1152

1053 -62%

1539

2979 -30%

3844

3072 -18%

5877

A级纯电

2017 2017YoY 2016

1156 0%

276

1266 -18%

78

9184 139%

203

7605 29%

187

B级纯电

2017 2017YoY 2016

0 -100%

1670

174 123%

2016 2017

按Hale Waihona Puke 同车级别1月 2016 3281 2月 1957 3月 2269 4月 3981 5月 6月

A00级纯电

2017 2017YoY 2016

2217 -32%

3073

10818 453%

2757

10537 364%

4263

13520 240%

3746

A0级纯电

2017 2017YoY 2016

10129 11582 824 8367 5192 1523 4116 5147 1990 2549 3743 1015 1349 3001 986 1004 3466 1441 2342 698 2567 2367

奇瑞

2016 2017 2015

长安

2016 2017 2015

上汽 车企数据来自乘联会

6月

2014 纯电动乘用车 月销量 2015 2016 2017 纯电动乘用车 月销量同比增 速 2014 2015 2016 2017

1220 2439 7782

3423

943 2106 5917

13311

2063 6437 10579

22953

2732 5155 13780

24363

2664 6540 17163

4041

5036

比亚迪

比亚迪

2016 2017 2015

吉利

2016 2017 2015

北汽

2016 2017 2015

众泰

2016 2017 2015

江淮

2016 2017 2015

5675 605 132 1718 1621 592 1678 191 186 1427 907 539 182 100 202 352 1178 1437

4378 2045 200 2305 387 1704 3929 371 463 3791 350 1181 125 678 687 219 12 213 358 420 1974

7260 6319 928 568 5397 1431 2426 7150 2353 958 838 152 1802 1502 905 787 719 100 993 744 581 2790

新能源乘用车数据(乘联会)

最近更新日期:9.11

1.新能源乘用车销量数据 1.1插混乘用车销量 1.2纯电动乘用车销量

2.新能源车分类数据 2.1不同车企销量数据 2.2不同车级别销量数据 2.3SUV销量占比

最近更新内容 返回目录

以下数据皆来自乘联会

1.新能源乘用车销量数据

1月 2012 2013 377 1019 1893 4861 13748 5423 170% 86% 157% 183% -61% 1月 2月 466 349 1777 4433 10092 16521 -25% 409% 149% 128% 64% 2月 3月 771 990 2897 9791 15623 27568 28% 193% 238% 60% 76% 3月 4月 465 905 3729 8320 20703 29222 95% 312% 123% 149% 41% 4月 5月 643 822 3721 10856 26208 38119 28% 353% 192% 141% 45% 5月 6月 360 564 3700 12928 34008 41413 57% 556% 249% 163% 22% 6月

1476

253 25%

1143

166 -11%

3335

A级插电混动

2017 2017YoY 2016

1164 -30%

4250

1905 29%

2256

2986 161%

3830

3206 -4%

3562

B级插电混动

2017 2017YoY 2016

665 -84%

46

1305 -42%

29

1627 -58%

31713

2600 7065 24869

31937

1% 30% -56%

-9% 57% 125%

92% 110% 117%

63% 99% 77%

52% 90% 85%

33% 172% 28%

2.新能源乘用车分类数据

按不同车企

1月 2015 2月 3月 4月 5月 6月

2357

2289

3039

3646

1月

834 2326 3761 3210 179% 62% -15%

2月

834 3354 5044 4615 302% 50% -9%

3月

997 3165 6923 4859 217% 119% -30%

4月

1057 4316 9045 6406 308% 110% -29%

5月

1100 5301 9139 9476 382% 72% 4%