广发证券分季度主要财务数据(更新至2014年年报)

二零一四年全年业绩公布

香港交易及結算所有限公司及香港聯合交易所有限公司對本公佈的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示,概不對因本公佈全部或任何部份內容而產生或因倚賴該等內容而引致的任何損失承擔任何責任。

二零一四年全年業績公佈董事局主席報告致本公司各股東:本人謹代表董事局報告本集團截至二零一四年十二月三十一日止財政年度之業績。

股東應佔盈利及資產淨值集團截至二零一四年十二月三十一日止年度股東應佔基礎盈利(未計及投資物業之公允價值變動) 為港幣九十二億九千二百萬元,較去年度之港幣八十九億三千八百萬元,增加港幣三億五千四百萬元或4%。

每股基礎盈利為港幣3.11元(二零一三年 : 因應二零一四年派發紅股調整為港幣3.04元)。

計及投資物業之公允價值變動(已扣減非控股權益及遞延稅項),集團截至二零一四年十二月三十一日止年度之股東應佔盈利為港幣一百六十七億五千二百萬元,較去年度之股東應佔盈利港幣一百五十九億四千八百萬元,增加港幣八億零四百萬元或5%。

每股盈利為港幣 5.62元(二零一三年 : 因應二零一四年派發紅股調整為港幣 5.43元) 。

於年結日,股東應佔資產淨值為港幣二千三百八十一億五千萬元,較於去年年結日之港幣二千二百三十四億零二百萬元增加7%。

淨借貸(包括股東貸款港幣五十億二千一百萬元(二零一三年 : 港幣五十四億七千四百萬元))為港幣三百七十四億二千萬元(二零一三年:港幣三百八十三億四千四百萬元),而借貸比率為15.7% (二零一三年:17.2% )。

股息董事局建議派發末期股息每股港幣七角六仙予於二零一五年六月十日(星期三)登記在公司股東名冊內之股東,而該末期股息於香港並不需要繳付預扣稅。

連同已派發之中期股息每股港幣三角四仙,截至二零一四年十二月三十一日止年度共派股息每股港幣一元一角(二零一三年:每股港幣一元零六仙)。

建議派發之末期股息將以現金支付,惟股東可根據以股代息計劃(「以股代息計劃」)選擇收取新發行及已繳足股份以代替現金股息。

中信证券2014年第一季度财务报告

(证券代码:600030)二零一四年第一季度报告二零一四年四月目录§1 重要提示 (2)§2 公司基本情况 (2)§3 重要事项 (3)§4 附录 (5)§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 本报告经公司第五届董事会第二十四次会议、第五届监事会第十次会议审议通过,未有董事、监事对报告提出异议。

1.3 公司第一季度财务会计报告未经审计。

1.4 公司董事长王东明先生、主管财会工作负责人兼财会机构负责人葛小波先生声明:保证本季度报告中的财务报告真实、完整。

1.5 “报告期”或“本报告期”指2014年1-3月。

§2公司基本情况2.1 主要会计数据及财务指标非经常性损益项目2.2 报告期末股东总数及前十名无限售条件流通股股东持股情况表注1:公司H股股东中,非登记股东的股份由香港中央结算(代理人)有限公司代为持有。

注2:中国人寿保险股份有限公司所持股数系“中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪”和“中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪”两个证券账户的合计持股数,该两个账户分别持有351,322,773股和9,737,226股公司股票。

注3:截至2014年3月31日,公司前十名股东中,除南京高科股份有限公司所持有的3,400万股本公司股份处于冻结状态以外,其他股东无股份质押和冻结情况。

注4:公司前十名股东中,中国人寿保险股份有限公司为中国人寿保险(集团)公司的控股子公司;中信国安集团有限公司曾是中国中信集团有限公司的全资子公司,截至2014年3月24日,中国中信集团有限公司对中信国安集团有限公司的持股比例降至20.945%。

注5:A股股东性质为股东在中国证券登记结算有限责任公司上海分公司登记的账户性质。

119家券商2014年度经营业绩排名

119家券商2014年度经营业绩排名2015年6月9日,中证协公布了119家证券公司2014年度经营业绩排名,从企业规模与经营绩效、风险管理与负债能力、客户基础与市场影响力三个大类四十五个指标进行了统计,现就相关统计数据作一点简要分析,供读者参考。

具体情况可通过中证协官网查询()。

一、企业规模与经营绩效情况(一)总资产。

119家证券公司总资产合计达到4.03万亿元,平均总资产339亿元。

其中中心证券总资产排名第一,为3484亿元,海通证券、国泰君安、广发证券、华泰证券、招商证券、银河证券、国信证券、申万宏源、中信建投分列第二至十名。

前十名公司合计总资产达到2万亿元,占行业总资产规模的50%左右。

119家证券公司净资产合计9046亿元,平均净资产76亿元。

其中,中信证券排名第一,为787亿元,海通证券、招商证券分列第二、三名。

前二十名公司合计净资产为5667亿元,占行业净资产规模的63%。

2014年度,119家证券公司合计实现营业收入2554亿元,平均营业收入21亿元。

其中,国泰君安实现营业收入最多,达到135亿元,金通证券最少,为187万元。

前十名合计实现营业收入1068亿元,占行业总营业收入的42%。

从营业收入增长率来看,海际证券以502.5%排名第一,上海海通证券资产、浙江浙商证券资产分别以319.9%、237.2%位列二、三名。

高盛高华、瑞信方正、恒泰长财、华信证券四家公司则出现负增长。

(四)净利润。

2014年度,119家证券公司合计实现净利润948亿元,平均净利润7.9亿元。

其中,中信证券排名第一,为66亿元。

前十名证券公司合计实现净利润442亿元,占行业净利润总额的47%。

此外,摩根士丹利华鑫证券、金通证券、中德证券、瑞信方正四家公司出现亏损,合计亏损4469万元。

从净利润增长率来看,开源证券以159倍的增长率拔得头筹,而高盛高华、瑞信方正、恒泰长财、华信证券四家公司则出现负增长。

二、风险管理与负债能力(一)净资本。

2014年11月基金分析数据(上)

Date:2014.11.031.逾3000亿优先股如箭在弦公募基金先围观链接:/2014/11-3/zNMDA1MDNfMTMzMTczNA.html投资指南:上周,农业银行率先拉开境内优先股的发行大幕,光大银行也在上周六发布优先股预案。

据中国基金报记者不完全统计,加上浦发银行、平安银行、工商银行、康美药业、广汇能源、中国建筑等已经发布的预案,优先股发行规模将超过3000亿元。

作为偏债券性质的优先股,无疑也将成为公募基金的一大投资品种。

不过,在境内首单优先股正式步入发行之时,公募基金目前对于能否投资及是否投资还在观望。

2.基金收获2110亿最赚钱季伊利重夺第一重仓股链接:/2014/11-3/yNMDA1MzVfMTMzMTYyNA.html投资指南:据统计,三季度基金公司整体交出了2110亿元的盈利成绩单,创下了四年来最赚钱季度。

随着基金三季报新鲜出炉,各基金在三季度的动作得以一窥究竟,加仓几乎成为了基金经理们在三季度的一致选择。

被增持最多前十个股是国电电力、中国重工、中国建筑、交通银行、东吴证券、长江证券、金螳螂、中信证券、伊利股份以及隆平高科。

3.三季度债基继续“满仓”骑牛绩优债基看好明年债市链接:/2014/1103/11821783.shtml投资指南:基金三季报日前披露完毕,统计数据显示,债券型基金继续以接近满仓的状态操作,充分分享了报告期内的债市整体上涨收益。

对于明年债基,基金经理代宇持续乐观态度并认为,债券价格涨跌归根到底与整个市场的供求有关。

今年央行对市场的流动性的态度与去年不同,始终保持一定程度宽松的,目前看央行的态度不会有大的转折。

现在来看,债券的牛市还会持续。

4.市场“意外”强势反弹基金紧盯资金面链接:/20141103/c568115487.shtml投资指南:就在多数人对市场谨慎之际,上证指数却在短短一周内出现了百点大反弹,轻松越过2400点。

基金经理坦言,赚钱效应下,增量资金入市凶猛,似乎形成了“正循环”,在基金经理看来,增量资金虽然能够推升市场上行,但飙涨过后,最终还是要回归经济基本面的正常轨道。

2014年券商年度报告:各大投行业务排行榜企业之最

2014年券商年度报告:各大投行业务排行榜企业之最导读:据脑库最新资讯获悉,得益于IPO开闸等因素,2014年券商在投行业务上突飞猛进。

根据2014年中报看,投行业务所占的结构比重增长了近一倍,其中广发证券凭借8.52亿元的水平夺魁。

2014年,在主承销收入排行榜上,荣列前五的券商分别是广发证券、(8.52亿元)、海通证券、(7.59亿元)、中信建投(5.92亿元)、招商证券(5.59亿元)、国泰君安(5.00亿元)。

尽管排在第2名的海通证券比广发证券在首发项目收入的市场份额低9个百分点,揽入保荐承销费仅1.74亿元,但其在增发市场遥遥领先,完成了23个增发项目,比广发证券多10个项目,获得承销与保荐费用5.73亿元,在海通主承销收入总量中占比75.49%。

然而,相比于2011年,由于发行缓慢、限制超募等因素,券商通过IPO项目收入囊中的钱已经大幅缩水。

以排名第一的广发证券为例,14单IPO带来6.21亿元收入。

与2011年排名第1的平安证券依靠34单IPO揽入11.64亿元收入相比,已是天壤之别。

2014年度投行承销家数排行榜统计数据显示:在投行承销家数上,中信证券以273家占据榜首,其中首发4家,增发19家,债券发行245家。

IPO承销家数排行第一的广发证券承销92家,其中首发14家,增发13家。

排在前十位的分别是:中信证券、中信建投、国泰君安、国开证券、国信证券、中金公司、广发证券、招商证券、海通证券、银河证券。

2014年投行承销家数排行2014年度投行承销佣金排行榜2014年,在主承销收入排行榜上,荣列前五的券商分别是广发证券(8.52亿元)、海通证券(7.59亿元)、中信建投(5.92亿元)、招商证券(5.59亿元)、国泰君安(5.00亿元)。

广发证券以8.52亿元的承销收入排名第一,从2012年的第4名跃至第1名。

其中首发项目贡献收入6.21亿元,占市场份额的12.73%,高出第二名海通证券逾9个百分点。

20140727-光大证券-中国宏观经济月度数据手册 Eng(2014年7月)

6月CPI同比增速由5月2.5%降至2.3%;核心通胀率与5月

CPI中食品同比增速由5月4.1%降至3.7%,非食品同比增 6月PPI继续较5月改善,由-1.4%提升至-1.1%

5月宏观经济景气领先指数由4月99.7小幅下行至99.5 5月宏观经济预警指数与4月持平,仍保持在81.3

6月PMI由上月50.8%升至51.0%,季调后由5月50.4%升至 季调后,除产成品库存小幅下降,其余指标较前月提升 5月各行业产品出口真实同比增速均较4月改善

2014年7月27日更新 货币与信贷 热钱流动 根据残差法估算,6月热钱净流出规模由5月2360亿元增 外汇占款 6月金融机构新增外汇占款由5月387亿人民币下降至-883 工业企业利润 工业企业利润增长 6月工业企业利润单月同比增速由5月8.9%明显提升至17 工业企业利润率 6月工业企业主营业务收入累计利润率由此前的5.5%微升 重工业子行业利润率 重工业企业利润率季调后由6月6.0%降至5.9%,除原材料 轻工业子行业利润率 轻工业企业利润率较前月下降,子行业利润率中,农产 劳动力市场 城镇失业率 2季度城镇登记失业率与上季度持平,保持在4.08% 城镇劳动力市场求人倍率 2季度求人倍率与前季度持平,仍然为1.11 2014年7月16日更新 GDP GDP增长率 2季度GDP同比增长较1季度提升0.1个百分点至7.5%,季 分行业GDP增长率 与1季度相比,第一、二、三产GDP同比增速均有所提升 货币与信贷 贷款增长 6月新增人民币信贷由5月8708亿提升至10800亿 贷款构成 企业中长期贷款占比由5月40%下降至24.9%;新增短期 货币增长 M2同比增速由5月13.4%升至14.7%;M1同比增速由上月 社会融资总量新增构成 6月新增社会融资总量由5月的14000亿元升至19700亿元 社会融资总量存量 6月社会融资总量存量同比由5月15.9%提升至16.6% 投资 固定资产投资增速 6月固定资产投资名义同比增速由5月的17.0%提升至17.5 分大类固定资产投资增速 基建投资同比增速分别由5月的27.2%下降至22.4%; 制造业和地产投资增速分别由5月12.0%和10.5%提升至1 固定资产投资来源 投资来源增速较5月下降,来源中信贷及财政同比增速均 房地产 房地产投资增速 6月地产投资同比增长由5月10.5%升至12.5% 房屋销售及完工开工面积 新开工、完工、在建面积及地产销售面积增速较前月略 工业生产 工业增加值 6月规模以上工业增加值同比增速由5月的8.8%升至9.2% 粗钢与发电量 6月电力消耗由5月7.6%下降至7.7%,粗钢生产由5月5.1 零售与消费 消费品零售增长 6月名义零售同比增速由5月12.5%降至12.4% 消费者信心指数 6月消费者信心指数由5月102.3升至104.7,消费者预期指 财政收支 财政收入与支出 6月财政收入由5月的13670亿元降至13460亿元;财政支 财政收入与支出增长 6月财政收入同比增速由5月7.2%升至8.8%;财政支出由 财政收支平衡状况 6月财政赤字12月移动平均数字由5月11660亿元升至139 房地产 房价下降城市数 6月新建住宅与二手住宅价格环比下降城市数分别由上月 城市新建房价格 6月一、二、三线城市新房价格环比增速由上月-0.08%、 城市二手房价格 6月一、二线城市二手房价格环比增速分别由上月-0.20% 工业生产 运输 6月运输同比增速由5月6%下降至-0.3% 2014年7月13日更新

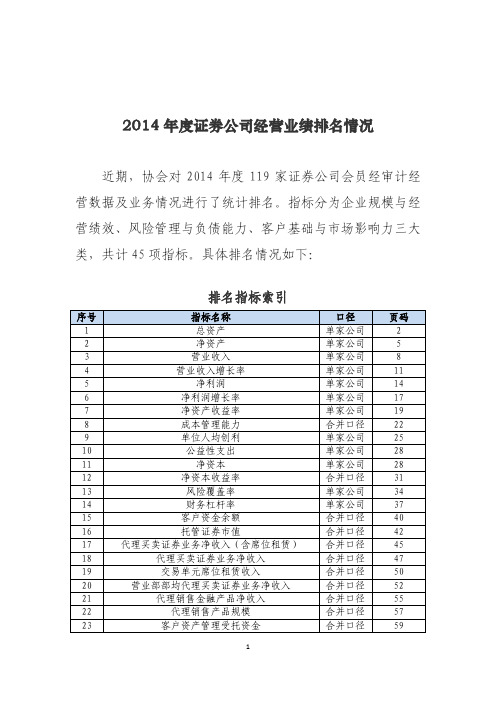

2014年度证券公司经营业绩排名情况

2014 年度证券公司经营业绩排名情况

近期,协会对 2014 年度 119 家证券公司会员经审计经营数据及业务情况进行了统计排名。

指标分为企业规模与经营绩效、风险管理与负债能力、客户基础与市场影响力三大类,共计45项指标。

具体排名情况如下:

排名指标索引

1、2014年度证券公司总资产排名

2、2014年度证券公司净资产排名

3、2014年度证券公司营业收入排名

4、2014年度证券公司营业收入增长率排名

5、2014年度证券公司净利润排名

6、2014年度证券公司净利润增长率排名

7、2014年度证券公司净资产收益率排名

8、2014年度证券公司成本管理能力排名

(合并口径)

9、2014年度证券公司单位人均创利排名

10、2014年度证券公司公益性支出排名

11、2014年度证券公司净资本排名

12、2014年度证券公司净资本收益率排名

(合并口径)

13、2014年度证券公司风险覆盖率排名

14、2014年度证券公司财务杠杆倍数排名

15、2014年度证券公司客户资金余额排名

(合并口径)

16、2014年度证券公司托管证券市值排名

(合并口径)

17、2014年度证券公司代理买卖证券业务净收入

(含席位租赁)排名(合并口径)

单位:万元

18、2014年度证券公司代理买卖证券业务净收入排名

(合并口径)

单位:万元

19、2014年度证券公司交易单元席位租赁净收入排名

(合并口径)

单位:万元。

2013-2014年证券行业分析报告

2013-2013年证券行业分析报告2013年11月目录一、经济转型过程中券商应有大作为 (3)1、19世纪到20世纪初(铁路及军费) (3)2、20 世纪上半叶(汽车工业及零售) (4)3、20世纪50年代(电子科技) (5)4、20世纪60、70年代(企业并购) (6)5、20世纪70、80年代(利率市场化及财富管理) (8)6、20 世纪90年代以后(新经济) (11)7、2000年以后(次贷风波) (12)二、中期行业将由贷款提供者向资本中介过渡 (16)三、2014 年30%的行业增速可期待 (23)四、投资策略及建议 ..............................................................................291、创新无忧,Alpha为正 (29)312、重点公司.........................................................................................................31五、主要风险 ..........................................................................................311、市场大幅下跌风险.........................................................................................2、创新进程不达预期风险 (32)一、经济转型过程中券商应有大作为伴随着党的十八届三中全会的成功召开,中国表现出了坚持改革的决心。

综合改革方案的提出有望在多领域加速中国经济转型。

但正如中国新领导人所言,中国经济已进入改革深水区。

在转型的攻坚期,证券公司应该起到怎样的作用呢?相信这一问题的答案可能将深刻影响到中国证券业未来5-10 年的发展。

2014年中国股市行情总回顾

2014年中国股市行情总回顾2014年,中国股市在经过了过去5年熊市和前面两年小盘股率先走牛的结构性行情之后,终于迎来了多年难得的牛市行情。

截止12月30日(由于撰写时间原因暂未考虑最后一个交易日的情况),各个具有代表性的指数全年涨幅如下:上证指数:去年收盘2116点,今年收盘3166点,涨幅49.6%;深证成指:去年收盘8122点,今年收盘10722点,涨幅32.0%;创业板指数:去年收盘1304点,今年收盘1460点,涨幅12.0%;根据各指数的上涨情况,我们可以清楚的看到今年市场的总体特点,那就是以金融为代表的大盘蓝筹股涨幅更大,这一特点又主要在下半年特别是四季度最集中体现了出来。

创业板指数全年虽上涨,但相对于去年的翻倍走势,今年基本上只是惯性冲高创了新高之后维持横盘整理格局。

纵观全年,从年初到年底依次出现了新股、低价题材股、拐点型周期股、次新股、金融类及工程类蓝筹股为代表的几波明显的行情,而全年表现较弱的为前两年走势强劲的消费、医药、科技、传媒等成长性股票和一些被边缘化的既无业绩也无题材的垃圾股。

和前两年股市以“业绩成长”为主题不一样,今年的股市大主题主要是“题材和价值重估”。

除了股市本身大涨带来的惊喜以外,今年来,我们也欣喜的看到,前些年大家期待的一些制度建设正在不断完善,A股市场本身也正逐渐走向规范与成熟。

以金融股为代表的蓝筹股成为了稳定大市的重要力量,虽然仍经常出现暴涨暴跌,过多的影响了指数,但长期来说整体仍围绕价值中枢在上下波动。

同时,IPO重启,且全年预期明确有序的按月批量发行,最大程度的减少了对二级市场的影响,并为股市贡献了一些不错的新的上市公司。

为了中国股市能长期健康发展,证监会出台了新的IPO政策,优先股、市值配售、监管趋严、完善询价机制、造假重罚等制度的出台在一定程度上有利于股市的长期发展。

严厉打击各类内幕交易、倡导长线价值投资的各种措施、倡导上市公司现金分红、规范机构投资行为等管理层的各种努力,也让我们依稀稀看到了未来市场继续长期走牛的希望。

2014年沪深两市股票市盈率、市盈率统计

2014年02月14日沪深两市股票收盘价加权平均每股收益、市盈率、市净率、现价、总股本、总市值统计 股票数量 (支) 2131 1183 948 716 379 300 100 50 1710 963 747 2510 2510 按13年中报 加权平均每 加权平均股 加权平均市 股收益计算 价(元) 净率(倍) 平均市盈率 (倍) 6.95 10.66 5.91 14.63 23.83 6.27 5.65 5.61 6.97 10.65 6.01 7.34 2.05 3.74 1.58 3.75 5.56 1.39 1.19 1.18 1.82 3.12 1.48 2.15 13.23 29.35 10.35 40.17 72.08 9.22 7.53 7.06 11.63 23.65 9.43 14.09 按12年年报 加权平均每 13年加权平 12年加权平 股收益计算 均每股收益 均每股收益 平均市盈率 计(元) (元) (倍) 15.26 32.08 12.06 41.91 69.69 10.61 8.74 8.29 13.14 24.95 10.79 16.21 0.525 0.363 0.571 0.364 0.331 0.680 0.749 0.794 0.599 0.451 0.638 0.521 0.456 0.332 0.490 0.349 0.342 0.590 0.646 0.676 0.531 0.427 0.557 0.453 A股总股本 (万股) 329935872 72351322 257584550 28449543 7791718 222655538 181612780 129243700 295822622 60952930 234869692 337727590 337727590

上证历史上三次大底时算术平均股价统计(按当时各股最低价算) 1994年07月29日上证325点沪深两市股票共有243支股票算术平均股价3.45元 2005年06月06日上证998点沪深两市股票共有1298支股票算术平均股价3.87元 2008年10月28日上证1664点沪深两市股票共有1571支股票算术平均股价5.19元 2013年06月25日上证1849点沪深两市股票共有2108支股票算术平均股价8.76元(不含创业板355支股票) 上证历史上三次大底时算术平均股价统计((按当天各股收盘价算) 1994年07月29日上证325点沪深两市股票共有243支股票算术平均股价3.72元 2005年06月06日上证998点沪深两市股票共有1298支股票算术平均股价4.57元 2008年10月28日上证1664点沪深两市股票共有1571支股票算术平均股价5.19元 2013年06月25日上证1849点沪深两市股票共有2108支股票算术平均股价8.76元(不含创业板355支股票) 14年01月31日收盘价和05年06月06日998点相比 14年01月31日收盘价和05年06月06日998点相比 不含创业板股票 含创业板股票 11.42 60% 13.41 66%

【原创】2014证券行业研究报告

增长加快,政策助力------2014年证券行业发展前景展望摘要:进入2014年下半年,证券行业迎来政策性利好集中爆发以及行业基本面改善的契机,ipo重启步伐的加快,个股期权,沪港通制度的相继出台均有利于上市券商股的重新估值,我也十分看好下半年券商板块的行情发展。

关键词:行业利好ipo重启市场结构目录基本面:经纪业务:增长趋势向好——————————————p4 投行业务:ipo重启带来重大利好———————————p5融资融券业务:市场活跃度提升,促进融资融券业务增长———p6 政策面:重大利好政策相继出台,下半年更精彩————————p7 市场结构:良好市场结构有利于行业的持续创新————————p8投资评级和个股推荐——————————————p9基本面:经纪业务:增长趋势向好券商的经纪业务收入等于整个市场成交额乘以一定的佣金率,所以,成交额的大小直接关系到券商经纪业务的收入。

根据观察,a股市场近几年呈现总体成交活跃,阶段性成交萎靡,成交额总体增加的趋势。

有赖于市场人气比较旺盛,各大上市券商的经纪业务收入均呈现大幅增长趋势。

下图是2013年券商经纪业务的发展情况:由此可见,在2013年作为券商主营业务之一的经纪业务实现了快速发展。

在此,我们可以进行一下2014年度经纪业务的展望,依据近几年成交额数据,通过线性回归分析,我们可以大致看出趋势变化以及预测未来成交量,如下图所示(单位:亿元)根据预测的2014年沪深两市成交额,并且按照十九家上市券商的平均佣金率0.087%来计算,2014年全年预计会带来451.6亿元的经纪业务收入,较2013年有显著提高。

投行业务:ipo重启带来重大利好2014年一季度,IPO开闸使得上市券商股票承销市场份额提升至46.14%,较13年提升13.23个百分点,其中海通、广发、东吴份额提升较为显著;债券承销市场份额也小幅增长至44.42%,较13年提升4.92个百分点,其中,长江证券表现突出,份额由13年的0.67%,大幅上升至一季末的11.7%o从已过会的32家拟上市公司中,项目较多的是光大证券(4家),考虑到上千家在审企业,项目储备较丰富的有广发、招商、中信、国金、海通等。

2014年金融统计数据报告

2014年金融统计数据报告大中小文章来源:沟通交流2015-01-15 10:打印本页关闭一、广义货币增长12.2%,狭义货币增长3.2%12月末,广义货币(M2)余额122.84万亿元,同比增长12.2%,增速分别比上月末和上年末低0.1个和1.4个百分点;狭义货币(M1) 1万亿元,同比增长3.2%,增速与上月末持平,比上年末低6.1个百分点;流通中货币(M0)余额6.03万亿元,同比增长2.9%。

2014现金1688亿元。

二、2014年人民币贷款增加9.78万亿元,外币贷款增加582亿美元12月末,本外币贷款余额86.79万亿元,同比增长13.3%。

月末人民币贷款余额81.68万亿元,同比增长13.6%,增速比上月末高分点,比上年末低0.5个百分点。

2014年人民币贷款增加9.78万亿元,同比多增8900亿元。

分部门看,住户贷款增加3.29万亿元,短期贷款增加1.06万亿元,中长期贷款增加2.23万亿元;非金融企业及其他部门贷款增加6.48万亿元,其中,短期贷款增加1元,中长期贷款增加3.83万亿元,票据融资增加9574亿元。

12月份人民币贷款增加6973亿元,同比多增2149亿元。

月末外币贷款351亿美元,同比增长7.5%,全年外币贷款增加582亿美元。

三、2014年人民币存款增加9.48万亿元,外币存款增加1084亿美元12月末,本外币存款余额117.37万亿元,同比增长9.6%。

月末人民币存款余额113.86万亿元,同比增长9.1%,增速分别比上月末末低0.5个和4.7个百分点。

2014年人民币存款增加9.48万亿元,同比少增3.08万亿元。

其中,住户存款增加4.14万亿元,非金存款增加1.97万亿元,财政性存款增加5531亿元。

12月份人民币存款增加7229亿元,同比少增4281亿元。

月末外币存款余额5元,同比增长30.8%,全年外币存款增加1084亿美元。

四、12月份银行间市场同业拆借和质押式债券回购月加权平均利率均为3.49%2014年,银行间人民币市场以拆借、现券和债券回购方式合计成交302.44万亿元,日均成交1.21万亿元,日均成交同比增长28.512月份,银行间市场同业拆借和质押式债券回购月加权平均利率均为3.49%,分别比上月高0.67个和0.70个百分点,分别比上年同个和0.79个百分点。

2014年度证券公司经营业绩排名情况.pdf

1,148,642 1,002,716 982,193 972,248 924,472 891,553 845,996 828,074 789,133 753,683 734,294 718,346 709,883 691,727 683,296 671,128 667,510 656,846 639,243 628,910 611,051 608,608 589,828 582,355 580,597 579,633 536,847 524,584 517,052 511,915 498,341 490,017 458,405 433,677 429,865 407,349 388,834 385,492 365,520 354,291 345,173 344,951 317,267

105,122 100,208 99,620 92,402 89,570 86,669 83,241 80,483 79,745 77,955 73,496 54,939 52,864 39,297 32,169 24,756 14,067 9,940

2、2014 年度证券公司净资产排名

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 公司名称 中信证券 海通证券 招商证券 广发证券 华泰证券 国泰君安 国信证券 方正证券 银河证券 光大证券 申万宏源 东方证券 国元证券 中信建投 西南证券 兴业证券 东吴证券 长江证券 齐鲁证券

63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105

金融界2014年第一季度财务报告

金融界2014年第一季度财务报告金融界发布了截至3月31日的2014财年第一季度财报。

报告显示,金融界第一季度净营收为2320万美元,比去年同期的550万美元增长321%,与上一季度的2650万美元相比有所下降;第一季度归属于金融界的净亏损为200万美元,相比去年同期归属于金融界的净亏损430万美元有所收窄,上一季度归属于金融界的净利润为190万美元。

主要业绩:-金融界第一季度净营收为2320万美元,比去年同期的550万美元增长321%,与上一季度的2650万美元相比有所下降;-金融界第一季度毛利润为1780万美元,比去年同期的360万美元增长389%;-按照美国通用会计准则,第一季度归属于金融界的净亏损为200万美元,相比去年同期归属于金融界的净亏损430万美元有所收窄,上一季度归属于金融界的净利润为190万美元。

在2014年第一季度中,金融界基本和摊薄的普通股股数均为1.09亿股。

金融界每股美国存托凭证代表5股普通股;-截至2014年3月31日,金融界所持现金和现金等价物总额为3210万美元。

截至2014年3月31日,金融界非利润率相关业务的应收账款为1430万美元。

截至2014年3月31日,日发投资与利润率相关的应收账款为430万美元。

财务分析:金融界第一季度净营收为2320万美元,比去年同期的550万美元增长321%,与上一季度的2650万美元相比有所下降。

金融界的净营收目前以如下方式归类:a)来自金融服务的营收,包括香港券商相关业务的营收,以及贵金属交易服务的营收;b)来自金融信息和顾问业务的营收,包括个人客户和机构客户的订购费;c)广告营收。

在2014财年第一季度,这3类业务对总营收的贡献分别为78%、14%和8%,而2013财年第一季度则分别为17%、53%和26%。

金融界第一季度来自金融服务的营收为1800万美元,高于去年同期的90万美元,但低于上一季度的2040万美元。

金融界金融服务营收的同比增长,主要由于贵金属交易服务的运营业绩改善。

业绩复苏明显券商上半年利润普增

Industry·Company来自中国证券业协会对证券公司2014年上半年经营数据的统计显示,117家证券公司上半年实现净利润323.49亿元,109家公司实现盈利,占证券公司总数的93.16%。

另从已发布上半年业绩快报和业绩预告的券商情况来看,除宏源证券(000562)受自营业务影响出现小幅下滑外,其他9家券商上半年业绩均出现不同程度的增长,其中国元证券(000728)实现归属于上市公司股东的净利润6.07亿元,同比增长105.24%;方正证券(601901)净利润预增70%-100%。

有分析人士指出,从今年上半年的情况来看,券商业绩复苏明显。

未来3-5年将是证券行业实现跨越式发展的转型期,有诸多利好消息的推动下,证券板块将走出强势反弹的行情。

传统业务稳定发展、创新业务目标明确的大中型券商值得投资者重点关注。

行业复苏明显中国证券业协会日前对证券公司2014年上半年经营数据进行了统计。

证券公司未经审计财务报表显示,117家证券公司上半年实现营业收入930.3亿元,各主营业务收入分别为代理买卖证券业务净收入(含交易单元席位租赁)321.03亿元、证券承销与保荐业务净收入109.47亿元、财务顾问业务净收入22.10亿元、投资咨询业务净收入8.20亿元、资产管理业务净收入47.03亿元、证券投资收益(含公允价值变动)269.89亿元、融资融券业务利息收入163.34亿元,上半年实现净利润323.49亿元,109家公司实现盈利,占证券公司总数的93.16%。

据统计,截至2014年6月30日,117家证券公司总资产为2.45万亿元,净资产为8104.88亿元,净资本为5676.30亿元,客户资金余额(含信用交易代理买卖证券款)6461.82亿元,托管证券市值16.36万亿元,受托管理资金本金总额6.82万亿元。

这其中上市券商表现不俗。

据Wind资讯统计,截至7月11日,共有5家券商发布了上半年业绩快报,另有5家发布确定的业绩预告,除宏源证券业绩下滑外,其他均取得同比增长。

广发证券各行业2014年9月观点综述

广发各行业2014年9月观点综述证券金融部整理一、TMT(一)传媒:下半年游戏仍是确定性投资机会一、我们认为目前A股互联网传媒公司发展已由“产品驱动”进入“模式驱动”阶段,这带来并购逻辑的改变(不考虑借壳情况),以及选股思路的变化。

我们看好通过并购使公司业务由“慢车道”驶入“快车道”,实现业务模式创新或升级。

互动娱乐收购天拓、华录百纳收购蓝色火焰、玩具上市公司收购领先网络文学IP运营商,均是由“慢车道”驶入“快车道”,并实现公司业务模式升级。

过去上市公司股价驱动因素受“产品驱动”特征明显,这在公司市值不大、标的稀缺、主业单一时,“产品驱动”对公司股价和市值影响的弹性最大。

比如电影票房、电视剧单剧售价、游戏流水表现超预期,动漫玩具热卖等推动股价上涨。

目前标的稀缺性下降+普遍公司市值上台阶,使板块投资由“产品驱动”进入“模式驱动”阶段。

随着去年“A股大传媒结构性牛市”,同时出现密集并购潮,板块内公司整体市值上台阶,50亿+、100亿+、200亿+、300亿+市值公司出现一批;加上通过借壳、并购重组跨界转型,以及IPO重启,使A股互联网传媒板块公司数量大幅增加。

二、从A股互联网传媒板块标的选择上,我们更偏好“模式驱动”公司,特别是大市值公司后续市值继续上台阶,以及寄望由“慢车道”驶入“快车道”的公司,“模式驱动”是核心。

1、平台型公司对产业链上下游的整合,以及打造生态圈和生态系统等。

2、IP化运营本质是将产品经营向品牌经营升级,最成功的模式是将IP作为永续经营资产长期运营。

IP可以内部培育也可以并购,典型如迪士尼近年来也通过持续并购皮克斯、MARVEL、星球大战等获取永续经营IP。

目前影视动漫、游戏上市公司均积极布局IP,我们认为背后是模式升级,通过IP放大品牌价值和生命周期,将不同业务板块打通实现更好协同效应,实现商业价值最大化。

3、内容型公司除了将产品IP化运营外,还需要构建“内容+渠道”的经营模式。

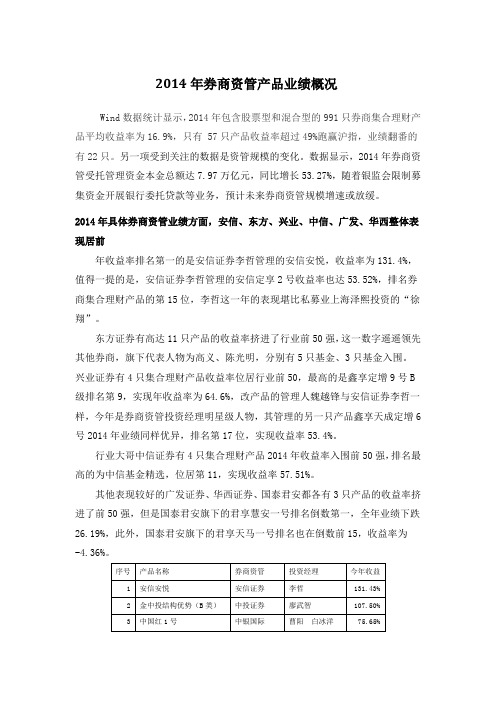

2014年券商资管产品业绩概况

2014年券商资管产品业绩概况Wind数据统计显示,2014年包含股票型和混合型的991只券商集合理财产品平均收益率为16.9%,只有 57只产品收益率超过49%跑赢沪指,业绩翻番的有22只。

另一项受到关注的数据是资管规模的变化。

数据显示,2014年券商资管受托管理资金本金总额达7.97万亿元,同比增长53.27%,随着银监会限制募集资金开展银行委托贷款等业务,预计未来券商资管规模增速或放缓。

2014年具体券商资管业绩方面,安信、东方、兴业、中信、广发、华西整体表现居前年收益率排名第一的是安信证券李哲管理的安信安悦,收益率为131.4%,值得一提的是,安信证券李哲管理的安信定享2号收益率也达53.52%,排名券商集合理财产品的第15位,李哲这一年的表现堪比私募业上海泽熙投资的“徐翔”。

东方证券有高达11只产品的收益率挤进了行业前50强,这一数字遥遥领先其他券商,旗下代表人物为高义、陈光明,分别有5只基金、3只基金入围。

兴业证券有4只集合理财产品收益率位居行业前50,最高的是鑫享定增9号B 级排名第9,实现年收益率为64.6%,改产品的管理人魏越锋与安信证券李哲一样,今年是券商资管投资经理明星级人物,其管理的另一只产品鑫享天成定增6号2014年业绩同样优异,排名第17位,实现收益率53.4%。

行业大哥中信证券有4只集合理财产品2014年收益率入围前50强,排名最高的为中信基金精选,位居第11,实现收益率57.51%。

其他表现较好的广发证券、华西证券、国泰君安都各有3只产品的收益率挤进了前50强,但是国泰君安旗下的君享慧安一号排名倒数第一,全年业绩下跌26.19%,此外,国泰君安旗下的君享天马一号排名也在倒数前15,收益率为-4.36%。

国联、国金、浙商、招商、中金表现居后尽管伴随下半年这轮行情,大部分偏股型产品都实现了正收益,但仍然有67只发生了亏损。

Wind数据显示,国联证券是旗下亏损数量比较多的券商之一。

光大证券2014年第一季度财务报告

227,952,279.41 1.00

530,309,034.73 2.37

-57.02 -1.37

基本每股收益(元/股)

0.0673

0.1571

-57.18

稀释每股收益(元/股)

0.0673

0.1571

-57.18

经营活动产生的现金流量净额

1,357,767,023.51

667,141,652.19

资产减值损失

-472,071.25

214,632.92

不适用 坏账核销转回原计提的减值损失

其他业务成本

940,770.54

679,167.41

38.52 其他相关业务成本增加

营业外收入

3,036,927.18

10,073,473.57

-69.85 财政扶持资金较上年同期减少

营业外支出

409,091.83

2014 年 1-3 月

2013 年 1-3 月

比上年同期增减(%)

营业收入 归属于上市公司股东的净利润

914,210,134.48 229,925,393.98

1,374,954,238.20 536,975,100.23

-33.51 -57.18

归属于上市公司股东的扣除非经 常性损益的净利润 加权平均净资产收益率(%)

合计

本期金额

单位:元 -30,335.62

2,400,000.00

258,170.97 -656,958.84

2,238.06 1,973,114.57

2.3 报告期末股东总数、前十名股东及前十名无限售条件流通股股东持股情况表

报告期末,公司股东总数 128,129 户。报告期内,公司全部股份均为无限售条件的人