爱尔眼科2019年上半年财务指标报告

爱尔眼科2019年度财务分析报告

爱尔眼科[300015]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况爱尔眼科2019年资产总额为11,894,748,817.14元,其中流动资产为4,027,075,374.51元,占总资产比例为33.86%;非流动资产为7,867,673,442.63元,占总资产比例为66.14%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,爱尔眼科2019年的流动资产主要包括货币资金、应收票据及应收账款以及应收账款,各项分别占比为45.70%,29.30%和29.30%。

爱尔眼科财务报告分析(3篇)

第1篇一、引言爱尔眼科作为中国领先的医疗健康服务提供商,专注于眼科医疗服务领域,自成立以来,以其专业的医疗团队、先进的技术设备和优质的服务,赢得了广大患者的信赖。

本报告将对爱尔眼科的财务报告进行深入分析,旨在评估其财务状况、经营成果和未来发展潜力。

二、财务报告概述本分析基于爱尔眼科最近一年的财务报告,包括资产负债表、利润表和现金流量表。

三、资产负债表分析1. 资产结构分析- 流动资产:爱尔眼科的流动资产主要包括货币资金、应收账款和存货。

近年来,流动资产占比逐年上升,表明公司具有较强的短期偿债能力。

- 非流动资产:非流动资产主要包括固定资产、无形资产和长期投资。

固定资产占比逐年上升,反映了公司对医疗设备的投入增加,有利于提升医疗服务质量。

2. 负债结构分析- 流动负债:流动负债主要包括短期借款、应付账款和预收账款。

流动负债占比相对稳定,表明公司短期偿债压力不大。

- 非流动负债:非流动负债主要包括长期借款和长期应付款。

长期借款占比逐年上升,反映了公司对长期发展的投资。

3. 所有者权益分析- 实收资本:实收资本占比逐年上升,表明公司吸引投资的能力较强。

- 资本公积:资本公积占比相对稳定,反映了公司投资收益的稳定性。

四、利润表分析1. 营业收入分析- 爱尔眼科的营业收入逐年增长,表明公司业务发展势头良好。

其中,医疗服务收入占比最大,其次是药品及医疗器械收入。

2. 营业成本分析- 营业成本主要包括人员成本、药品及医疗器械成本和医疗设备折旧等。

随着业务规模的扩大,营业成本也逐年上升,但成本控制能力较强。

3. 期间费用分析- 期间费用主要包括销售费用、管理费用和财务费用。

销售费用占比逐年上升,表明公司加大了市场推广力度。

管理费用和财务费用相对稳定。

4. 利润分析- 净利润逐年增长,表明公司盈利能力较强。

毛利率和净利率也保持较高水平,反映了公司良好的经营状况。

五、现金流量表分析1. 经营活动现金流量- 经营活动现金流量净额逐年增长,表明公司经营活动产生的现金流入能够满足公司日常经营和偿还债务的需要。

爱尔眼科2022年三季报点评(附2019-202209三年又一期财报)

爱尔眼科2022年三季报点评(附2019-202209三年又一期财报)一、爱尔眼科2022年三季报摘要二、财务点评Q3业绩增速有所回升。

分季度看,2022年Q3,公司实现营业总收入49.44亿元,同比增长16.4%;实现归母净利润10.66亿元,同比增长20.1%。

Q1、Q2单季营收分别同比增长18.7%、2.7%,归母净利润分别同比增长26.2%和7.7%。

公司Q3业绩增速有所回升,主要受国内散点疫情影响有所减轻。

Q3盈利能力有所回升。

前三季度,公司毛利率同比下降0.4个百分点至51.91%;期间费用率同比提升0.08个百分点至24.98%,其中销售费用率、管理费用率分别同比提升0.09个百分点、0.93个百分点,分别达到9.64%和15.49%;财务费用率同比下降0.95个百分点至-0.15%。

Q3,公司毛利率56.16%,较Q2回升4.37个百分点;净利率23.18%,较Q2回升4.54个百分点。

高质量发展平滑局部疫情反复影响,费用水平保持平稳。

受短期疫情影响,公司旗下多家医院诊疗节奏被迫打断,公司收入利润依然维持稳定增长,并持续扩大经营规模,整体运行状态平稳。

公司三费支出水平均保持平稳,净利率水平持续小幅提升。

前三季度公司管理费用率为13.9%,销售费用率为9.6%,净利率19.7%,盈利能力稳中有升。

科研投入持续发力,共性全球眼科发展红利。

前三季度公司研发投入超2亿元,较上年同期增长28%,持续加大对眼科临床运用技术及数字化建设研究投入。

公司“眼健康大数据平台的建设与示范应用”项目成功入选工业和信息化部“2022年大数据产业发展试点示范项目名单”。

定增发行顺利落地,对外捐赠履行社会责任。

10月14日,公司定增1.33亿新股上市,本次非公开发行圆满完成。

募集资金将有效助力新老医院同步扩容,促进医疗服务供给能力提升。

项目建成后有望实现360万人次的设计最大接诊量,与当地现有医院2020年实际接诊量相比,增幅达到280%。

爱尔眼科2019年一季度财务分析结论报告

2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强, 资产结构合理。与2018年一季度相比,2019年一季度应收账款出现过快增 长。其他应收款占收入的比例下降。从流动资产与收入变化情况来看,流 动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。因此与 2018年一季度相比,资产结构趋于改善。

六、营运能力分析

爱尔眼科2019年一季度总资产周转次数为0.89次,比2018年一季度周 转速度加快,周转天数从479.87天缩短到403.49天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。爱尔眼科2019年一季度固定资产周转 天数为59.49天,2018年一季度为58.30天,2019年一季度比2018年一季 度延长1.19天。爱尔眼科2019年一季度存货周转天数为26.68天,2018年 一季度为25.47天,2019年一季度比2018年一季度延长1.22天。爱尔眼科 2019年一季度应收账款周转天数为37.61天,2018年一季度为28.57天, 2019年一季度比2018年一季度延长9.04天。从存货、应收账款、应付账款 三者占用资金数量及其周转速度的关系来看,企业经营活动的资金占用有 较大幅度的增加,营运能力明显下降。

七、经营协调分析

从长期投资和融资情况来看,企业长期投融资活动能为企业提供 166,705.83万元的营运资本,投融资活动是协调的。从企业经营业务的资 金协调情况来看,企业经营业务正常开展,需要企业提供5,690.47万元的 流动资金。而企业投融资活动保证了企业经营活动的资金需求,经营业务 是协调的。两期比较来看,企业经营活动由不需要资金变为需要5,690.47 万元的资金,但企业长期融资活动提供的营运资本能够满足企业经营活动 的资金需求,企业资金供求情况仍然是协调的。经营活动的资金需求是由 经营业务的扩展所带来的,要注意企业的盈利水平是否同时提高。

爱尔眼科2019年财务风险分析详细报告

爱尔眼科2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供10,231.76万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为84,494.2万元,2019年已经发生的非流动负债合计为199,337.8万元。

3.总资金需求

该企业的总资金需求为74,262.45万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为214,017.9万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是357,133.77万元,实际已经取得的短期贷款金额为58,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为500,249.63万元,企业有能力在3年之内偿还的贷款总规模为643,365.49万元,在5年之内偿还的贷款总规模为929,597.21万元,当前实际的长短期借款合计为261,704.37万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2

内部资料,妥善保管第页共1 页。

爱尔眼科:2019年年度业绩预告

证券代码:300015 股票简称:爱尔眼科公告编号:2020-008

爱尔眼科医院集团股份有限公司

2019年年度业绩预告

一、本期业绩预计情况

1、业绩预告期间:2019年01月01日——2019年12月31日

2、预计的业绩: 亏损 扭亏为盈√同向上升 同向下降

注:①、上表中的净利润为归属于普通股股东的净利润;

②、本格式中的“万元”均指人民币。

二、业绩预告审计情况

本次业绩预告相关的财务数据未经注册会计师审计。

三、业绩变动原因说明

本报告期公司净利润同比增长30%-40%,主要原因是:一方面公司品牌影响力持续增强,眼健康生态圈建设稳步推进,各项经营业务规模不断扩大,市场占有率持续提高;另一方面,国家近视防控战略、防盲治盲等政策加快落地,居民眼健康意识日益提高,先进医疗技术应用逐步扩大,医疗消费稳步升级,促进了公司业绩的稳定增长。

四、其他相关说明

1、公司预计本报告期内非经常性损益对净利润的影响金额为-4,000万元左右。

2、本次业绩预告是公司财务部门初步测算的结果,具体财务数据公司将在2019年年度报告中详细披露,敬请广大投资者理性投资,注意风险。

特此公告。

爱尔眼科医院集团股份有限公司董事会

2020年1月20日。

爱尔眼科2019年三季度财务分析结论报告

爱尔眼科2019年三季度财务分析综合报告爱尔眼科2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为73,460.53万元,与2018年三季度的52,935.95万元相比有较大增长,增长38.77%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年三季度营业成本为147,853.44万元,与2018年三季度的121,665.12万元相比有较大增长,增长21.52%。

2019年三季度销售费用为33,014.06万元,与2018年三季度的20,193.49万元相比有较大增长,增长63.49%。

2019年三季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年三季度管理费用为36,160.22万元,与2018年三季度的26,319.87万元相比有较大增长,增长37.39%。

2019年三季度管理费用占营业收入的比例为12.12%,与2018年三季度的11.23%相比有所提高,提高0.9个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

2019年三季度财务费用为433.28万元,与2018年三季度的1,415.38万元相比有较大幅度下降,下降69.39%。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年三季度相比,资产结构并没有优化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

爱尔眼科2020年上半年财务分析结论报告

爱尔眼科2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为85,943.45万元,与2019年上半年的96,867.69万元相比有较大幅度下降,下降11.28%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为234,287.19万元,与2019年上半年的251,005.38万元相比有所下降,下降6.66%。

2020年上半年销售费用为35,182.36万元,与2019年上半年的48,659.36万元相比有较大幅度下降,下降27.7%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为58,058.93万元,与2019年上半年的58,835.31万元相比有所下降,下降1.32%。

2020年上半年管理费用占营业收入的比例为13.94%,与2019年上半年的12.39%相比有所提高,提高1.55个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年上半年财务费用为2,741.99万元,与2019年上半年的3,326.01万元相比有较大幅度下降,下降17.56%。

三、资产结构分析2020年上半年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,爱尔眼科2020年上半年是有现金支付能力的,其现金支付能力为187,104.16万元。

企业负债经营为正效应,增加负债有可能内部资料,妥善保管第1 页共3 页。

爱尔眼科2019年现金流量报告

爱尔眼科

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 爱尔眼科2019年现金流量报告

一、现金流入结构分析

2019年现金流入为1,435,100.07万元,与2018年的910,025.45万元相比有较大增长,增长57.70%。

企业通过销售商品、提供劳务所收到的现金为982985.83万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的68.50%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加207843.27万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的19.83%。

这部分新增借款有94.22%用于偿还旧债。

这部分新增借款61.80%用于长期性投资活动。

2019年经营现金收益率为20.8%,与2018年的17.48%相比有所提高,提高3.33个百分点。

二、现金流出结构分析

2019年现金流出为1,386,725.57万元,与2018年的1,030,775.48万元相比有较大增长,增长34.53%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的22.75%。

爱尔眼科2019年财务分析详细报告

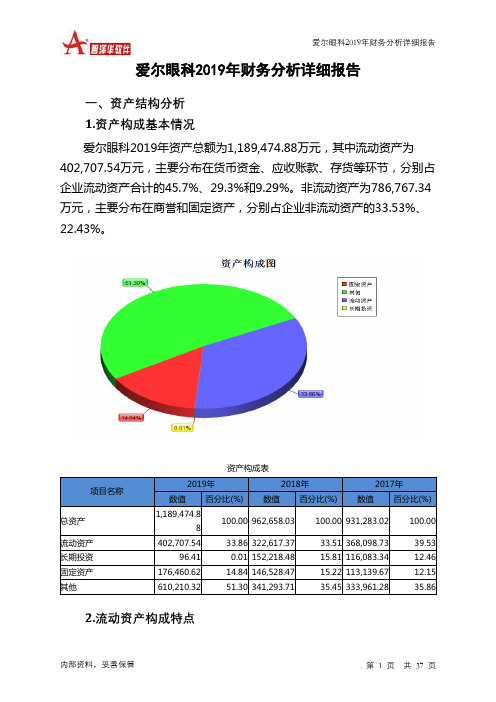

爱尔眼科2019年财务分析详细报告一、资产结构分析1.资产构成基本情况爱尔眼科2019年资产总额为1,189,474.88万元,其中流动资产为402,707.54万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的45.7%、29.3%和9.29%。

非流动资产为786,767.34万元,主要分布在商誉和固定资产,分别占企业非流动资产的33.53%、22.43%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,189,474.88100.00 962,658.03 100.00 931,283.02 100.00流动资产402,707.54 33.86 322,617.37 33.51 368,098.73 39.53 长期投资96.41 0.01 152,218.48 15.81 116,083.34 12.46 固定资产176,460.62 14.84 146,528.47 15.22 113,139.67 12.15 其他610,210.32 51.30 341,293.71 35.45 333,961.28 35.862.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的53.14%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的33.53%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产402,707.54 100.00 322,617.37 100.00 368,098.73 100.00 存货37,421.32 9.29 35,904.88 11.13 27,381.74 7.44 应收账款117,988.34 29.30 88,250.65 27.35 51,371.53 13.96 其他应收款17,048.45 4.23 14,689.96 4.55 18,331.47 4.98 交易性金融资产30,000 7.45 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金184,017.9 45.70 128,990.52 39.98 256,003.44 69.55 其他16,231.53 4.03 54,781.35 16.98 15,010.54 4.083.资产的增减变化2019年总资产为1,189,474.88万元,与2018年的962,658.03万元相比有较大增长,增长23.56%。

爱尔眼科近三年的财务状况分析及趋势

爱尔眼科近三年的财务状况分析及趋势一财务报表的总分析1、资产负债表分析:根据2013年到2015年的资产负债表可以得出以下结论,资产总额从2013年到2015年有一些上升,2013年比2014年资产少了18702万元,从2013年到2015年增长了9.68%,其增长资产主要由以下几个方面构成:应收账款增加了21808805.21元,增长了21.33%,存货增加了2115万元,增长了22.43%;而从2014年到2015年相对增长更快一些,2015年比2014年增长43158万元,增长了20.37%;其中存货占了很大的比重增加了24891105.7,增长了21.39%,应收账款增加3202万元,增长了29.68%非流动资产也有了不少的增长其中长期待摊费用增加8782万元,增长了45.89%;2013年到2015年资产总额增长幅度明显。

从连续两年负债的变化来看,2013年到2014年负债总额增加了1912万元,增长了5.30%,这主要是由于流动负债中应付账款增加了4603万元,增加了24.30%其他应付款增加了1730万元,增加了9.63%;2013到2014年负债总额增加7300万元,增长了19.21%,这主要体现在以下两个方面应付账款增加了4258万元,应付职工薪酬增加1567万元;从2013年到2015年的资产负债表可以看出其资产相对有很大的提升但同时负债也再增长负债的增长的体现主要是职工薪酬,通过对爱尔眼科职工工资发放的调查了解到大部分工资是以提成的形式发放所以职工薪酬增长意味着业务量的加大是发展的体现但是应付账款增长了4258万元有些高建议企业应该适当的减少部分开支。

2、利润表分析:从利润表可以看出2014年比2013增加了3725万元,同比增长16.98%,这主要表现在期间费用的增长包括销售费用同比增加13.70%,管理费用同比增加18.01%,财务费用同比17.67%,营业收入比2013年增加了68万元,同比增长了15.01%;2015年利润比2014年增加了9356万元,同比增长29.90%,这主要是销售费用同比增长15.98%,管理费用同比增加8.87%,财务费用同比增加22.68%,营业利润比2014年增加了10894万元,同比增长25.37%。

300015爱尔眼科2023年上半年财务指标报告

爱尔眼科2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为241,638.11万元,与2022年上半年的182,699.2万元相比有较大增长,增长32.26%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业利润率23.67 23.83 24.6成本费用利润率29.59 29.78 31.24总资产报酬率16.03 15.92 17.59净资产收益率22.57 21.72 20.91爱尔眼科2023年上半年的营业利润率为24.60%,总资产报酬率为17.59%,净资产收益率为20.91%,成本费用利润率为31.24%。

企业实际投入到企业自身经营业务的资产为2,588,101.19万元,经营资产的收益率为19.49%,而对外投资的收益率为212.34%。

2023年上半年营业利润为252,235.58万元,与2022年上半年的193,209.7万元相比有较大增长,增长30.55%。

以下项目的变动使营业利润增加:公允价值变动收益增加6,264.28万元,共计增加6,264.28万元;以下项目的变动使营业利润减少:投资收益减少768.28万元,其他收益减少717.66万元,信用减值损失减少431.38万元,资产处置收益减少4.77万元,营业成本增加107,248.58万元,销售费用增加26,130.82万元,管理费用增加21,767.09万元,研发费用增加3,373.69万元,财务费用增加819.26万元,营业税金及附加增加533.87万元,资产减值损失增加24.36万元,共计减少161,819.76万元。

各项科目变化引起营业利润增加59,025.87万元。

三、偿债能力分析偿债能力指标表2023年上半年流动比率为1.62,与2022年上半年的1.14相比有较大增长,增长了0.48。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为1,034,003.09万元,与2022年上半年的745,051.5万元相比有较大增长,增长38.78%。

爱尔眼科2019年上半年管理水平报告

爱尔眼科2019年上半年管理水平报告一、成本费用分析1、成本构成情况2019年上半年爱尔眼科成本费用总额为366,872.67万元,其中:营业成本为251,005.38万元,占成本总额的68.42%;销售费用为48,659.36万元,占成本总额的13.26%;管理费用为58,835.31万元,占成本总额的16.04%;财务费用为3,326.01万元,占成本总额的0.91%;营业税金及附加为999.29万元,占成本总额的0.27%。

成本构成表(占成本费用总额的比例)项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额366,872.67 100.00 303,449.81 100.00 209,838.33 100.00 营业成本251,005.38 68.42 197,847.2 65.20 137,386.79 65.47 销售费用48,659.36 13.26 46,193.68 15.22 34,256.87 16.33 管理费用58,835.31 16.04 53,602.81 17.66 35,866.29 17.09 财务费用3,326.01 0.91 1,426.42 0.47 586.62 0.28 营业税金及附加999.29 0.27 553.37 0.18 531.04 0.252、总成本变化情况及原因分析爱尔眼科2019年上半年成本费用总额为366,872.67万元,与2018年上半年的303,449.81万元相比有较大增长,增长20.9%。

以下项目的变动使总成本增加:营业成本增加53,158.18万元,管理费用增加5,232.49万元,销售费用增加2,465.68万元,财务费用增加1,899.59万元,营业税金及附加增加445.92万元,资产减值损失增加220.99万元,共计增加63,422.85万元。

成本构成变动情况表(占营业收入的比例)项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入474,891.18 100.00 377,981.34 100.00 259,005.74 100.00 营业成本251,005.38 52.86 197,847.2 52.34 137,386.79 53.04 营业税金及附加999.29 0.21 553.37 0.15 531.04 0.21 销售费用48,659.36 10.25 46,193.68 12.22 34,256.87 13.23 管理费用58,835.31 12.39 53,602.81 14.18 35,866.29 13.85 财务费用3,326.01 0.70 1,426.42 0.38 586.62 0.233、营业成本控制情况2019年上半年营业成本为251,005.38万元,与2018年上半年的197,847.2万元相比有较大增长,增长26.87%。

爱尔眼科2019年一季度现金流量报告

爱尔眼科

2019年一季度现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 爱尔眼科2019年一季度现金流量报告

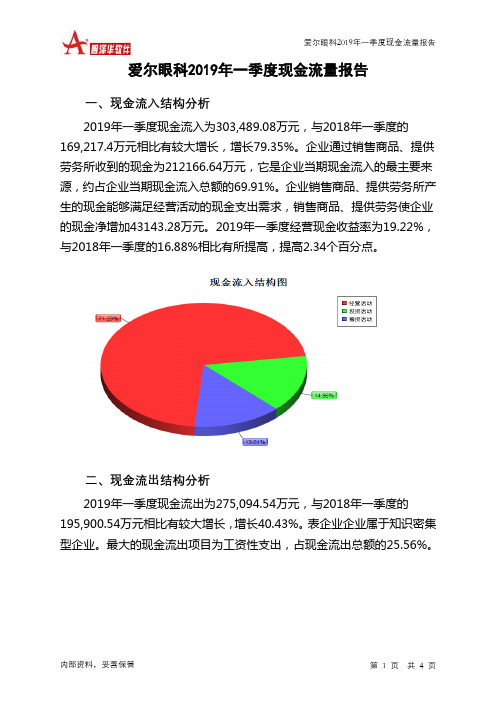

一、现金流入结构分析

2019年一季度现金流入为303,489.08万元,与2018年一季度的

169,217.4万元相比有较大增长,增长79.35%。

企业通过销售商品、提供劳务所收到的现金为212166.64万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的69.91%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加43143.28万元。

2019年一季度经营现金收益率为19.22%,与2018年一季度的16.88%相比有所提高,提高2.34个百分点。

二、现金流出结构分析

2019年一季度现金流出为275,094.54万元,与2018年一季度的

195,900.54万元相比有较大增长,增长40.43%。

表企业企业属于知识密集型企业。

最大的现金流出项目为工资性支出,占现金流出总额的25.56%。

爱尔眼科2019年上半年财务风险分析详细报告

爱尔眼科2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供32,218.83万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为27,527.05万元,2019年上半年已经发生的非流动负债合计为146,518.04万元。

3.总资金需求

该企业资金富裕,富裕4,691.78万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为286,333.7万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是432,551.13万元,实际已经取得的短期贷款金额为108,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为432,551.13万元,企业有能力在3年之内偿还的贷款总规模为505,659.85万元,在5年之内偿还的贷款总规模为651,877.28万元,当前实际的长短期借款合计为259,283.69万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。

300015爱尔眼科2023年上半年经营风险报告

爱尔眼科2023年上半年经营风险报告一、经营风险分析1、经营风险爱尔眼科2023年上半年盈亏平衡点的营业收入为483,708.17万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为52.82%,表示企业当期经营业务收入下降只要不超过541,468.28万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,爱尔眼科2023年上半年的带息负债为120,221.66万元,实际借款利率水平为6.21%,企业的财务风险系数为1.02。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供394,289.24万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)5 1 2非流动负债427,901.52 99.96 327,068.34 -23.56 367,051.91 12.22 固定资产213,310.85 25.65 298,792.27 40.07 356,045.93 19.16 长期投资76.29 -10.97 0 -100 1,857.95 -2、营运资本变化情况2023年上半年营运资本为394,289.24万元,与2022年上半年的92,905.17万元相比成倍增长,增长3.24倍。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来273,801.6万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货53,621.1 33.68 58,373.71 8.86 88,739.62 52.02 应收账款171,904.55 32.7 169,114.87 -1.62 190,007.24 12.35 其他应收款31,667.17 73.58 24,993.33 -21.07 25,175.53 0.73 预付账款8,365.49 -36.56 7,397.53 -11.57 11,192.8 51.3 其他经营性资产4,927.72 15.92 7,912.64 60.57 9,875.97 24.81 合计270,486.03 31.73 267,792.07 -1 324,991.16 21.36经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款182,679.05 52.21 166,634.57 -8.78 226,382.54 35.86 其他应付款164,610.08 631.85 193,151.19 17.34 172,529.4 -10.68 预收货款0 - 0 - 0 - 应付职工薪酬44,373.64 65.66 53,466.19 20.49 72,865.65 36.28 应付股利510 -13.26 511.8 0.35 290 -43.34 应交税金29,598.01 70.18 27,729.6 -6.31 36,188.27 30.5 其他经营性负债95,889.37 142.31 154,624.95 61.25 90,536.89 -41.45 合计517,660.16 128.19 596,118.31 15.16 598,792.76 0.454、营运资金需求的变化2023年上半年营运资金需求为负273,801.6万元,与2022年上半年负328,326.24万元相比,经营活动为企业创造的资金大幅度下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内部资料,妥善保管

第3页 共4页

爱尔眼科2019年上半年财务指标报告

天,2019年上半年比2018年上半年延长9.75天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的增加,营运能力明显下降。

五、发展能力分析 从这三中期来看,爱尔眼科的营业收入一直保持增长态势,但2019年 上半年的增长速度比上一中期有所下降。2019年上半年的营业收入为 474,891.18万元,比2018年上半年增长25.64%,低于2018年上半年 45.94%的增长速度。

151.34

165

-13.77

-20.1

2017年上半年 318.88 56.01 115.29 -11.25

爱尔眼科2019年上半年总资产周转次数为0.91次,比2018年上半年周 转速度加快,周转天数从443.06天缩短到397.24天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。

45.94 259,005.74

0

96,867.69

35.9 71,276.41

47.69 48,261.44

0

103,446.84

34.33 77,009.92

53.47 50,179.53

0

5,986.47 165.72 2,252.91 122.59 1,012.13

0

-6,579.14

-14.75 -5,733.51 -198.92 -1,918.09

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2019年上半年

2018年上半年

46.93 21.78

47.51 20.37

26.4

23.49

19.12

15.63

23.83

20.43

2017年上半年 46.75 19.37 23 21.29 25.12

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数

偿债能力指标表

2019年上半年

2018年上半年

1.33 1.22

1.36 1.23

30.12

50.97

2017年上半年 1.14 0.96

83.27

内部资料,妥善保管

第2页 共4页

资产负债率

0.44

爱尔眼科2019年上半年财务指标报告

0.44

2019年上半年营业利润为103,446.84万元,与2018年上半年的 77,009.92万元相比有较大增长,增长34.33%。以下项目的变动使营业利 润增加:营业收入增加96,909.84万元,共计增加96,909.84万元;以下项 目的变动使营业利润减少:营业成本增加53,158.18万元,管理费用增加 5,232.49万元,销售费用增加2,465.68万元,财务费用增加1,899.59万元, 营业税金及附加增加445.92万元,资产减值损失增加220.99万元,公允价 值变动收益减少483.76万元,共计减少63,906.61万元。增加项与减少项 相抵,使营业利润增长33,003.23万元。

爱尔眼科2019年上半年财务指标报告

爱尔眼科2019年上半年财务指标报告

一、实现利润分析

项目名称

营业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2019年上半年

2018年上半年

2017年上半年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

474,891.18

25.64 377,981.34

0

2019年上半年实现利润为96,867.69万元,与2018年上半年的 71,276.41万元相比有较大增长,增长35.90%。实现利润主要来自于内部 经营业务,企业盈利基础比较可靠。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2019年上半年

内部资料,妥善保管

第1页 共4页

爱尔眼科2019年上半年财务指标报告

爱尔眼科2019年上半年的营业利润率为21.78%,总资产报酬率为 19.12%,净资产收益率为23.83%,成本费用利润率为26.70%。企业实际 投入到企业自身经营业务的资产为934,305.66万元,经营资产的收益率为 22.14%。

0.21 553.37

0.15 0.25 46,193.68

12.22 34,256.87

13.23

58,835.31

12.39 53,602.81

14.18 35,866.29

13.85

3,326.01

0.70 1,426.42

0.38 586.62

0.23

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2019年上半年 26.87

2018年上半年 26.41

38.68 79.32

29.39 75.89

65.55

55.8

2017年上半年 31.3 24.8

67.36 56.11

爱尔眼科2019年上半年营业周期为65.55天,2018年上半年为55.80

0.35

2019年上半年流动比率为1.33,与2018年上半年的1.36相比略有下 降。2019年上半年流动比率比2018年上半年下降的主要原因是:2019年 上半年流动资产为475,938.27万元,与2018年上半年的324,856.34万元相 比有较大增长,增长46.51%。2019年上半年流动负债为356,947.27万元, 与2018年上半年的238,271.83万元相比有较大增长,增长49.81%。流动 资产增加速度慢于流动负债的增长速度,致使流动比率下降。

2018年上半年

2017年上半年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

474,891.18 100.00 377,981.34 100.00 259,005.74 100.00

251,005.38

52.86 197,847.2

52.34 137,386.79

53.04

999.29

从盈利情况来看,企业盈利对利息的保障倍数为30.12倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2019年上半年 397.24

2018年上半年 443.06

59.02

56.93