资金占用费计算表

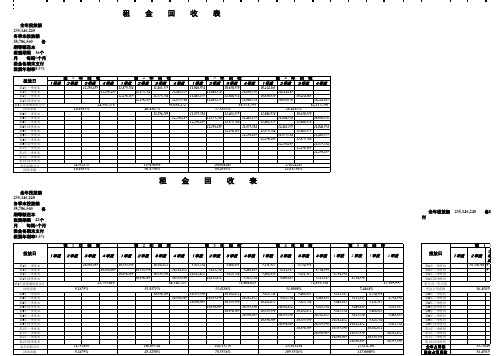

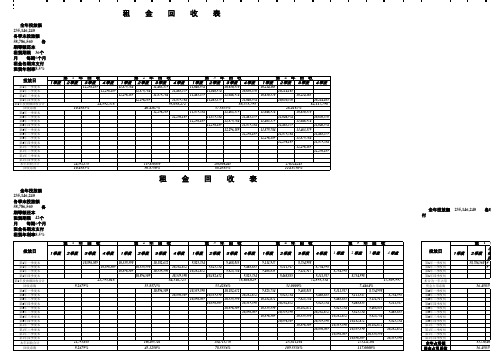

第6章第10节附表-租金回收表及资金占用系数表

资 金 占 用 系 数 表租 金 回 收 表租 金 回 收 表19资 金 占 用 系 数 表4资 金 占 用 系 数 表资金占用系数表资金占用系数表资金占用系数表14资 金 占 用 系 数 表全年投放额 235,146,240 各季末投放额 58,786,560 各期等额还本 租赁期限 60个月 每期3个月 租金各期末支付3资 金 占 用 系 数 表资金占用系数表资金占用系数表资 金 占 用 系 数 表资 金 占 用 系 数 表29资 金 占 用 系 数 表1资 金 占 用 系 数 表资 金 占 用 系 数 表资 金 占 用 系 数 表资 金 占 用 系 数 表10资 金 占 用 系 数 表资金占用系数表资金占用系数表资 金 占 用 系 数 表7资 金 占 用 系 数 表17资 金 占 用 系 数 表资 金 占 用 系 数 表资金占用系数表资金占用系数表全年投放额 175,000, 各季末投放额 43,750, 各期末等额付租, 租赁期限42个月, 每期6个月, 租金年利率6%, 各期租金7,022.15资 金 占 用 系 数 表资金占用系数表全年投放额 175,000, 各季末投放额 43,750, 各期末等额付租, 租赁期限60个月, 每期6个月, 租金年利率6%, 各期租金7,022.15全年投放额175,000,各季末投放额43,750,各期末等额付租,租赁期限60个月,资金占用额及资金占用系数表B资金占用额及资金占用系数表B全年投放额175,000,各季末投放额43,750,各期末等额付租,租赁期限60个月,。

资金占用分析表

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

本年合计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

《资金占用量考核细则》

《资金占用量考核细则》为更好的统计各公司各部门资金占用量,特制定以下操作细则,各公司财务部可根据实际情况结合集团公司细则进行资金占用量考核工作。

1、资金占用量考核的相关标准资金占用量的考核全部以现款进行考核。

支付三个月或六个月承兑汇票均按不满三个月按三个月,超过三个月按六个月的原则按9%的年息进行贴息。

如公司支付三个月承兑汇票1000万元,在记录资金占用额的时候按977.5万元计算(0.09/4*1000)。

在归还资金时,如是以现款归还,则直接冲减资金占用部分,如以三个月或六个月承兑归还,则按不满三个月按三个月,不满六个月按六个月的原则按9%贴息后冲减资金占用额。

如以1000万五个月承兑汇票还款,应按955万元(0.09/2*1000)计算归还款项。

所有款项的支付、收取均按9%-12%的利息根据票据时间折算后计算。

每月计息数为每日利息发生的累加数。

对资金周转率低于90天的资金占用量按9%标准收取资金占用利息,资金周转率高于90天的资金占用量按10%-12%收取资金占用利息。

2、对各分公司资金占用量的考核细则集团公司对各分公司资金占用量的考核采用按总量考核的方式。

202x年2月底的各公司资产盘点数是集团公司对各分公司计算资金占用量的期初数,各分公司所有账面库存现金、存货、应收账款、预付账款均计入资金占用量的考核范围内,并由202x年3月1日起开始计算资金占用利息。

所有现款及承兑汇票都计入资金占用量的考核范围内。

重庆、兰州公司作为独立核算的经营销售单位,集团公司只对资金使用总量进行考核,各分公司部门内部资金占用量考核由各分公司根据实际情况进行记录考核。

各分公司可对各部门资金使用按总量或实际使用进行考核,但不影响集团公司对各分公司资金使用总量的考核。

如各分公司需归还集团公司借款,减少资金占用量,可采用现款还款的方式或承兑还款的形式。

现款还款以各分公司现款实际到集团公司账户的时间停止计息,各分公司对此款项再无使用的权限;承兑汇票还款的应向集团公司提供相关的承兑汇票明细清单,列明承兑汇票票面的所有要素,以承兑汇票上报集团公司之日起停止计息,各分公司对清单中列明的所有承兑汇票再无使用的权限,由集团公司统一调配使用。

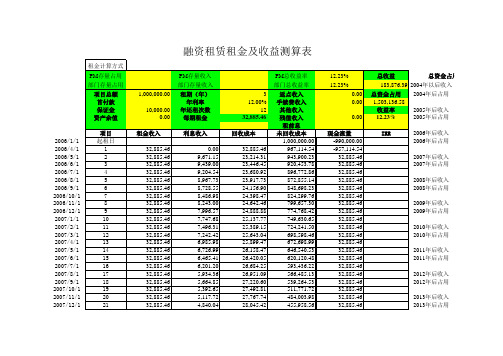

10、租金、IRR、总资金占用收益率测算表1.01

2014年后收入 2012年后占用

1.02% 100 0.00% 0.00 0.00 0.00% 0.00 0.00 0.00% 0.00 0.00 0.00% 18.39 174.96 10.51% 10.56 85.82 12.31% 3.29 26.28 12.52% 0.10 0.66 15.17% 0.00 0.00 0.00% 0.00 0.00

0.00% 0.00 0.00 0.00%

32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 1,183,876.39

融资租赁租金及收益测算表

租金计算方式 PM存量占用 部门存量占用 项目总额 首付款 保证金 资产余值 项目 起租日 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 1,000,000.00 10,000.00 0.00 租金收入 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 PM存量收入 部门存量收入 租期(年) 年利率 年还租次数 每期租金 利息收入 0.00 9,671.15 9,439.00 9,204.54 8,967.73 8,728.55 8,486.98 8,243.00 7,996.57 7,747.68 7,496.31 7,242.42 6,985.98 6,726.99 6,465.41 6,201.20 5,934.36 5,664.85 5,392.65 5,117.72 4,840.04 3 12.00% 12 32,885.46 回收成本 32,885.46 23,214.31 23,446.45 23,680.92 23,917.73 24,156.90 24,398.47 24,642.46 24,888.88 25,137.77 25,389.15 25,643.04 25,899.47 26,158.47 26,420.05 26,684.25 26,951.09 27,220.60 27,492.81 27,767.74 28,045.42 PM总收益率 部门总收益率 返点收入 手续费收入 其他收入 残值收入 租前息 未回收成本 1,000,000.00 967,114.54 943,900.23 920,453.78 896,772.86 872,855.14 848,698.23 824,299.76 799,657.30 774,768.42 749,630.65 724,241.50 698,598.46 672,698.99 646,540.53 620,120.48 593,436.22 566,485.13 539,264.53 511,771.72 484,003.98 455,958.56 12.23% 12.23% 0.00 0.00 0.00 现金流量 -990,000.00 -957,114.54 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 32,885.46 总收益 总资金占用 1,503,136.58 收益率 12.23% IRR 总资金占用收益率 2004年后占用 2005年后收入 2005年后占用 2006年后收入 2006年后占用 2007年后收入 2007年后占用 2008年后收入 2008年后占用 2009年后收入 2009年后占用 2010年后收入 2010年后占用 2011年后收入 2011年后占用 2012年后收入 2012年后占用 2013年后收入 2013年后占用 183,876.39 2004年以后收入

资金占用分析表

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

金来占用分析表(单位:万元)

经营期间

5月

6月

7月

8月

9月

10月

11月

12月

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

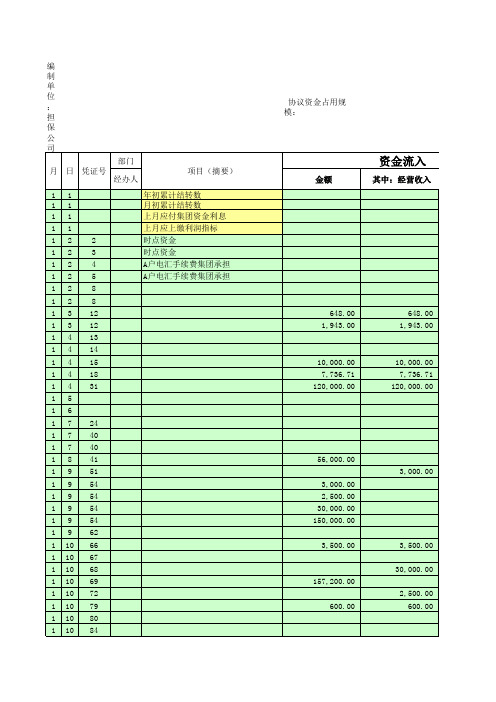

资金成本计算表

56,000.00 3,000.00 3,000.00 2,500.00 30,000.00 150,000.00 3,500.00 3,500.00 30,000.00 157,200.00 600.00 2,500.00 600.00

92

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

344 345 346 347 348 348 348 350 351 352 365 365

47,000.00 4,311.60 8,536.00 60,000.00 1,000,000.00 18,557.12 44,658.00 18,557.12 615,600.00 44,658.00 4,785.00 500.00

-26.00 -3,000.00

300,000.00

500,000.00

400,000.00

9,667,171.87 10,047,216.83 9,347,216.83 9,993,935.88 9,993,935.88 9,993,935.88 9,993,935.88 9,993,935.88 9,631,435.90 9,631,435.90 9,634,461.90 9,634,461.90 9,634,461.90 9,634,461.90 9,703,361.90 9,403,361.90 9,293,361.90 -

金流入

其中:业务保证金

资金流出

金额 17,544,250.65 -92,039.51 -5,000,000.00 -10,000,000.00 -200.50 -12.00 -12,000,000.00 -200.50

第6章第10节附表-租金回收表及资金占用系数表

资 金 占 用 系 数 表

租 金 回 收 表

租 金 回 收 表

资 金 占 用 系 数 表

资 金 占 用 系 数 表

资 金 占 用 系 数 表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表全年投放额 235,146,240 各季末投放额 58,786,560 各期等额还本租赁期限 60个月每期3个月租金各期末支付

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资金占用系数表

资 金 占 用 系 数 表

资 金 占 用 系 数 表

资 金 占 用 系 数 表

资 金 占 用 系 数 表

资金占用额及资金占用系数表B

全年投放额175,000,各季末投放额43,750,各期末等额付租,租赁期限60个月,

资金占用额及资金占用系数表B

全年投放额175,000,各季末投放额43,750,各期末等额付租,租赁期限60个月,每期6个月,租赁年利率8%,各期租金5,393.98。

工程资金占用费计算表格

0.0 0.00%

建设投资合计 比例(%)

4000.0 4940.0 34.5% 42.7%

2640.0 11580.00 100.00% 22.8% 100.0%

附表2

序号

1 1.1 1.1.2 1.1.3 1.1.4 1.2 1.2.1 1.2.2 1.2.3 1.3 1.3.1 1.3.2 1.3.3 1.3.5 1.3.6 1.3.7 1.3.8 1.4 1.4.1 2 2.1 2.1.1 2.1.2 2.1.3 2.1.4 2.1.5 2.2 2.2.1 2.3 2.3.1 3 3.1 3.2 5

3000.0

1000.0 2000.0

4150.0 4150.0

7150.0 4150.0 1000.0 2000.0

61.74%

35.84% 8.64% 1000元/m1 17.27% 1000元/m2

辅助工程

20.0

190.0

190.0 1.64%

二期门卫

20.0

2.0

2.0 0.02%

二期围墙

25.0 1600.1 1600.1

20.0 20.0

25.0 1600.1 1600.1

20.0 20.0

0.22%

13.82% 13.82% 80亩,300元/m2 0.17%

0.17%

预备费

657.9

657.9 5.68%

基本预备费

657.9

657.9 5.68% 1+2约为6%

涨价预备费

0.0

工程资金占用费计算表格 人民币单

位:万元

工程或费用名称

建筑面积

投资估算

(平方 米)

建筑工程

基建资金占用表

基建资金占用表摘要:一、基建资金占用表的概念与意义二、基建资金占用表的内容与结构三、基建资金占用表的作用与应用四、基建资金占用表的编制方法与注意事项正文:一、基建资金占用表的概念与意义基建资金占用表是反映基建项目资金占用情况的一种财务报表,它是对项目资金的使用情况进行分析、监控和评价的重要工具。

通过基建资金占用表,可以清晰地了解基建项目资金的来源、使用和结存情况,为项目管理、决策和投资提供有力支持。

二、基建资金占用表的内容与结构基建资金占用表主要包括以下内容:1.项目名称:指明该资金占用表所对应的基建项目名称。

2.项目编号:对项目进行唯一标识的编号。

3.资金来源:反映项目资金的来源渠道,包括自有资金、银行贷款、政府投资等。

4.资金占用:反映项目资金在不同时间点的占用情况,包括期初占用、本期增加、本期减少和期末占用。

5.资金结存:反映项目资金在期末的结存情况,包括期初结存、本期增加结存、本期减少结存和期末结存。

三、基建资金占用表的作用与应用基建资金占用表在基建项目管理中具有重要作用,主要体现在以下几个方面:1.资金使用监控:通过对资金占用表的分析,可以及时发现项目资金使用过程中的问题,确保项目按照预定计划和预算使用资金。

2.资金风险预警:通过对资金占用表的动态监控,可以发现项目资金风险,提前采取措施防范和化解风险。

3.投资决策支持:通过对资金占用表的分析,可以为投资决策提供有力支持,提高投资效益。

4.项目审计与评价:资金占用表是项目审计和评价的重要依据,有助于提高项目管理水平。

四、基建资金占用表的编制方法与注意事项1.编制方法:基建资金占用表应根据项目资金的实际使用情况进行编制,主要包括期初占用、本期增加、本期减少和期末占用等数据的计算。

2.注意事项:在编制基建资金占用表时,应注意以下几点:(1)确保数据真实、准确、完整,避免虚报、瞒报和漏报。

(2)遵循会计准则和会计制度,确保资金占用表的编制符合相关规定。

资金占用分析表--

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

四

筹

资 活 动 (

资 金 支

11.5 11.6

单 出 11.7

位

11.8

)

11.9

11.1

0

0.00

筹资活动资金支出

0.00

10.2

10.3

资 10.4

金 10.5

来 10.6 源 10.7

10.8

10.9

10.1

0

0.00

筹资活动资金来源

0.00

筹资活动产生的资金支

11 出

0.00

11.1 **单位

四

11.2

筹

11.3

资 活 动 (

资 金 支

11.4

单出

位 )

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

资金占用费收益计算公式

资金占用费收益计算公式在金融领域,资金占用费是指企业或个人为了获取资金而支付的利息或其他成本。

资金占用费收益是指通过资金占用费的计算来评估资金的使用效率和收益率。

在这篇文章中,我们将介绍资金占用费收益的计算公式,并探讨如何利用这一公式来评估资金的使用效率。

资金占用费收益计算公式通常用于评估投资项目或资金运作的效益。

这一公式可以帮助企业或个人了解他们的资金使用效率,以及资金占用费对收益的影响。

下面是资金占用费收益的计算公式:资金占用费收益 = (投资收益资金占用费)/ 资金占用成本。

在这个公式中,投资收益是指通过资金投资所获得的收益,资金占用费是指为了获取资金而支付的费用,资金占用成本是指投资项目或资金运作的总成本。

通过这个公式,我们可以计算出资金占用费收益率,从而评估资金的使用效率。

如果资金占用费收益率高,表明资金的使用效率较低;如果资金占用费收益率低,表明资金的使用效率较高。

通过这一指标,企业或个人可以及时调整资金的使用方式,以提高资金的使用效率和收益率。

除了资金占用费收益计算公式,我们还可以通过其他指标来评估资金的使用效率。

例如,资金周转率是一个常用的指标,它可以帮助我们了解资金在投资项目或资金运作中的周转速度。

资金周转率的计算公式为:资金周转率 = 营业收入 / 资金占用成本。

通过资金周转率的计算,我们可以了解资金在投资项目或资金运作中的使用效率。

如果资金周转率高,表明资金的使用效率较高;如果资金周转率低,表明资金的使用效率较低。

通过这一指标,我们可以及时调整资金的使用方式,以提高资金的使用效率和收益率。

除了资金占用费收益计算公式和资金周转率,我们还可以通过其他指标来评估资金的使用效率。

例如,资金回报率是一个重要的指标,它可以帮助我们了解资金在投资项目或资金运作中的回报情况。

资金回报率的计算公式为:资金回报率 = 投资收益 / 资金占用成本。

通过资金回报率的计算,我们可以了解资金在投资项目或资金运作中的回报情况。

资金占用费计算公式

资金占用费计算公式

资金占用费是企业在向供应商购买原料时,可能会遇到的一种费用。

它是代表厂商以及企业所付款的成本,这笔成本往往包括支付给银行的贷款利息和对外融资偿还利息。

这款费用在工商企业中比较常见,必须纳入企业的费用要素中。

一般来说,采购成本是一种日常耗材,它包括固定成本和流动成本。

资金占用费也是这些成本中常见但有时被忽视

的一项,典型的流动成本有外购折旧及资产折旧,流动负债之手续费和利息,以及偿还对

外基金的担保利息及其他费用等。

计算资金占用费的公式是:资金占用费=金额×时间×日利率,金额指是指所付款的金额;时间表示使用资金的月份的时间;日利率表示从金融市场所需付款的利率。

资金占用费是一项重要费用,对于企业本身来说,可以通过对费用进行合理控制来提高企业效益;对供应商来说,也可以通过减少资金占用费来提升其服务质量。

因此,任何企业应将资金占用费和其他费用考虑在一起,正确的估算出费用开支以利用财务资源,使企业能够取得更高的效益。