如何采用工作底稿法编制现金流量表举例

会计经验:如何应用工作底稿法编制现金流量表?

如何应用工作底稿法编制现金流量表?采用工作底稿法编制现金流量表,就是以工作底稿为手段,以利润表和资产负债表数据为基础,结合有关的账簿资料(主要是有关的明细资料和备查账簿),对利润表项目和资产负债表项目逐一进行分析,并编制调整分录,进而编制出现金流量表。

工作底稿的设计格式如下表所示。

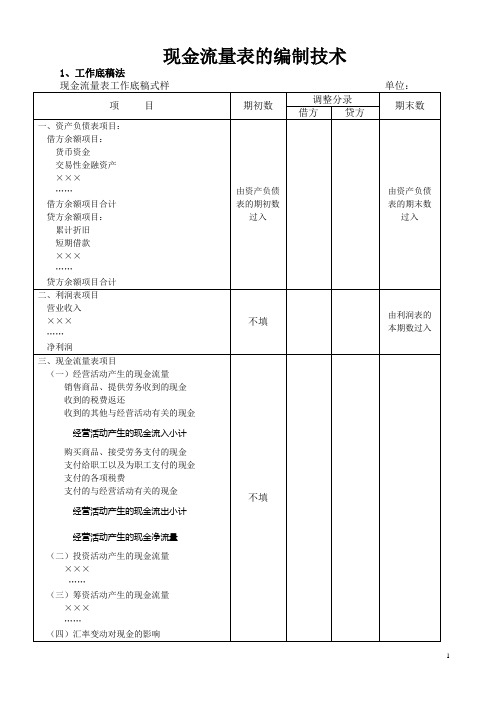

项目本期数调整分录借方贷方一、利润表项目项目本期数调整分录借方贷方二、资产负债表项目项目本期数调整分录借方贷方三、现金流量表项目调整分录合计采用工作底稿法编制现金流量表的基本程序是:第一步:将利润表的本期发生数和资产负债表的期初、期末数过入工作底稿的有关栏目;bbs.xuekuaiji.co第二步:对当期业务进行分析并编制调整分录。

编制调整分录时,要以利润表项目为基础,从产品销售收入开始,结合有关的账簿资料,对利润表和资产负债表项目逐一进行调整。

其中,对资产负债表项目的调整主要是调整期初、期末余额的差额。

编制调整分录时的基本思路是:先假设本期损益表中发生的各项收支(净利润)均为现金收支,然后再结合资产负债表项目对应收、应付、待摊、预提项目进行调整。

在对资产负债表项目进行调整时,按照各项目在资产负债表中的排列顺序,当前项目容易一次性作出调整的,一次性进行调整;当前项目难于一次性调整的,在后面的有关项目中再进行调整。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

采用工作底稿法编制现金流量表案例

采用工作底稿法编制现金流量表案例现在网上也提供了很多现成的自动生成现金流量表的电子表格,简单一点的就是指输入资产负债表和利润表的数据就出来现金流量表的,稍微复杂点的还加入了部分调整项目。

前者生成的报表纯粹是做做形式的,后者的话,由于企业的业务千差万别,核算的明细内容也可能各不相同,很难把所有应该包括进来的调整项目完全考虑到,所以生成出来的报表也难以保证不会漏掉一些项目,尤其是重要项目。

大部分人学习编制现金流量表,都是照着书本来的。

书上的内容讲的比较全面,看着也比较累,但是我们可以看到其中有些项目是一般企业根本没有的。

从应试的角度来说,我们应该全面掌握每一个项目,但是从实务的角度来看,其实我们可以把一些不常用或不相干的项目舍弃,只需要适当掌握一些常用项目,就可以从容应付工作了。

这样一来你会发现,要搞清楚的东西少了,报表更加容易理解了。

我们将要开始的学习,就是顺着这样一个思路开始的。

当然要编制现金流量表,你需要一定的会计基础:首先,你要熟悉平时常用的会计科目,每一个科目都核算哪些具体内容,你要能说的出来这些具体的对象中哪些是直接支付现金的,哪些是没有支付现金的,当然如果你对此还不熟悉,那也没关系,可以参考相关的初中级教材,联系自己平时做的工作,多琢磨琢磨,也可以多问问有经验的人,等到基本的几个环节能兜的下来了,就可以开始来学了。

其次,你需要一张科目余额表(包含各个明细科目,有期初余额、累计借贷发生额和期末余额4栏数字,用电脑记帐的话,都能打印出来这张表的,如果你还是手工记帐,准备好总帐和明细帐也是一样的)、一张资产负债表、一张利润及利润分配表、一张现金流量表。

考虑到大部分企业执行的还是2001年颁布的企业会计制度和企业会计准则,所以我们还是按照旧的准则规定的科目来学习编制原理,并且假设现在处于一个业务相对简单的一般中小制造企业,没有对外投资业务,没有特殊业务,没有长期负债,没有预计负债,销售业务采用现销和赊销,没有特殊销售,不计提资产减值损失,所得税采用应付税款法。

工作底稿法编制现金流量表

工作底稿法编制现金流量表一、具体步骤(1)调整分录借贷方向的确定现金流入时借记现金流入类项目,现金流出时应贷记现金流出类项目;收入类项目应贷,成本费用类项目应借;资产类项目本期增加应借,本期减少应贷;权益类项目本期增加应贷,本期减少应借;取账中解放发生额应借,取贷方发生额应贷。

总之,调整分录有关项目的借贷方向一般应该与各类性质账户的记账方向一致.(2)调整分录接待金额的计算在对调整分录的编制过程中,当对利润表项目进行调整时,其借贷金额一般直接来源于本期数.但具体可以分为以下三类:①资产负债表大部分项目调整分录金额来源于相应项目(或会计账簿)期末与期初差数。

如果其计算结果为零,说明该项目不需要进行调整。

②由于在调整利润表项目时,部分资产负债表项目同时已经做了调整,所以,在调整这些资产负债表项目时,调整分录的金额应该为相应项目期末与期初差数减去已调整数.如果其结果为零,说明该项目已经在前面调整分录中调平了,就不需要再做调整了。

③同理,由于在调整前面的资产负债表项目时,后面的有些项目也同时作了局部调整,所以在对这些项目进行最后调整时,调整分录金额为相应项目或会计账簿剩余未调整数,需要借助相关账簿资料,查找或计算尚未调整数.(3)调整分录编制的先后顺序先按利润表各项目进行编制分析调整分录;编制完利润表项目,接下来编制资产负债表非现金项目.三、调整分录的主要类型调整分录类型1:将营业收入调整为“销售收现"该类型是将“主营业务收入”、“其他业务收入”(材料销售收入、技术转让收入经营性租赁收入等),记入“经营活动现金流量——销售商品、提供劳务收到的现金”项目中,然后结合资产负债表中的“应收账款”、“应收票据”项目进行调整。

调整分录思路如下:借:经营活动现金流量——销售商品、提供劳务收到的现金(通过借贷平衡倒挤)借或贷:应收账款/应收票据(期初期末变动差额)贷:主营业务收入(利润表发生数)其他业务收入(经营收入部分)【例3—1】A企业“应收账款"期初余额100万元,当月发生如下业务:(1)销售商品取得收入1200万元,款已收;(2)发出商品一批200万元,款未收。

现金流量表编制底稿(工作底稿法)

资产负债表试算平衡表

-

单位: 项 目 流动资产: 货币资金 Δ交易性金融资产 #短期投资 应收票据 应收账款 预付款项 应收股利 应收利息 其他应收款 存货 其中:原材料 库存商品(产成品) 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: Δ可供出售金融资产 Δ持有至到期投资 #长期债权投资 Δ长期应收款 长期股权投资 #股权分置流通权 Δ投资性房地产 固定资产原价 减:累计折旧 固定资产净值 减:固定资产减值准备 固定资产净额 在建工程 工程物资 固定资产清理 Δ生产性生物资产 Δ油气资产 无形资产 其中:土地使用权 Δ开发支出 Δ商誉 *#合并价差 长期待摊费用(递延资产) Δ递延所得税资产 #递延税款借项 其他非流动资产(其他长期资产) 其中:特准储备物资 非流动资产合计 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 期初余额 — 借方 贷方 期末余额 — 调整差异

编制人: 复核人: 期初余额 — -

借方 -

日期: 日期: 贷方 -

期末余额 — -

调整差异 -

-Hale Waihona Puke 流动负债: 短期借款 Δ交易性金融负债 #应付权证 应付票据 应付账款 预收款项 应付职工薪酬 其中:应付工资 应付福利费 应交税费 其中:应交税金 其他应交款 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 Δ递延所得税负债 #递延税款贷项 其他非流动负债 其中:特准储备基金 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(股本) 国家资本 集体资本 法人资本 其中:国有法人资本 集体法人资本 个人资本 外商资本 资本公积 减:库存股 盈余公积 Δ一般风险准备 *#未确认投资损失(以“-”号填列) 未分配利润 其中:现金股利 *外币报表折算差额 归属于母公司所有者权益合计 *少数股东权益 所有者权益合计 #减:资产损失 所有者权益合计(剔除资产损失后的金额) 46 资 产 总 计 负债和所有者权益总计 注:表中带*项目为合并会计报表专用;表中加Δ仿宋体项目为执行新会计准则企业专用,其他企业不填;表中加#楷体项目为执行企业会计制度等企业专用,执行新会计准则企业不填。

现金流量表-工作底稿法

编制说明

根据资产负债表的平衡公式可写成:现金=负债+所有者权益—非现金资产

这个公式表明,现金的增减变动受公式右边因素的影响,负债、所有者权益的增加

(减少)导致现金的增加(减少),非现金资产的减少(增加),导致现金的增加(减少),现金流量表中的内容尤其是采用间接法时即利用资产、负债、所有者权益的增减发生额或本期净增加额填报的。

这样账簿的资料得到充分的利用,现金变动原因的信息得到充分的揭示。

现金流量应当分别按照现金流入和现金流出总额列报。

但是,下列各项可以按照净额列报:

(一)代客户收取或支付的现金。

(二)周转快、金额大、期限短项目的现金流入和现金流出。

(三)金融企业的有关项目,包括短期贷款发放与收回的贷款本金、活期

存款的吸收与支付、同业存款和存放同业款项的存取、向其他金融企业拆借资金、以及证券的买入与卖出等。

第六条 自然灾害损失、保险索赔等特殊项目,应当根据其性质,分别归并

到经营活动、投资活动和筹资活动现金流量类别中单独列报。

第七条外币现金流量以及境外子公司的现金流量,应当采用现金流量发生日的即期

汇率或按照系统合理的方法确定的、与现金流量发生日即期汇率近似的汇率折算。

汇率变动对现金的影响额应当作为调节项目,在现金流量表中单独列报。

——————ccs。

现金流量表编制底稿(工作底稿法)

现金流量表审核过程ቤተ መጻሕፍቲ ባይዱ

审定现金流量表

单位: 项 一、经营活动产生的现金流量: 经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接收劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 经营活动产生的现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 处置子公司及其他经营单位收回的现金净额 收到的其他与投资活动有关的现金 投资活动现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资支付的现金 目 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 2008年度 本期金额 — 上期金额 编制人: 复核人: 项 目 日期: 日期: 行次 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 本期金额 上期金额

取得子公司及其他营业单位支付的现金净额 支付的其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 筹资活动产生的现金流量: 吸收投资所收到的现金 其中:子公司吸收少数股东投资收到的现金 取得借款所收到的现金 收到的其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 其中:子公司支付给少数股东的股利、利润 支付的其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金及现金等价物的影响 五、现金及现金等价物净增加额 加:期初现金及现金等价物余额 六、期末现金及现金等价物余额

特殊项目工作底稿现金流量表

特殊项目工作底稿现金流量表

一、绪论

现金流量表是一份财务报表,用于反映企业在一段时间内现金及现金等价物的流入和流出情况,是分析企业现金活动的重要工具。

本文将以公司的现金流量表为例,介绍其编制方法和分析。

二、现金流量表的编制方法

2.现金流量表的编制步骤:

(1)确定覆盖期间:通常是一年。

(3)进行准备工作:检查和核实以前编制的报表数据的准确性。

(4)编制直接法现金流量表:根据直接法规定的分类进行汇总。

(5)编制间接法现金流量表:根据相关调整规则进行调整。

三、现金流量表的分析

现金流量表的编制完成后,需要对其进行分析,以了解企业的经营情况和现金流动性。

1.经营活动现金流量分析:该部分主要反映了企业主营业务的现金流入和流出情况,比较重要的项目包括销售商品、提供劳务收到的现金和购买商品、接受劳务支付的现金。

通过比较经营活动现金流量的净额和净利润,可以评估企业的经营效益和现金流波动情况。

四、结论

现金流量表是企业财务报表中的重要内容,通过编制和分析现金流量表,可以全面了解企业的现金活动情况,评估其经营和财务状况。

在实际操作中,应根据特定企业的实际情况进行具体分析,并结合其他财务指标进行综合评估,为企业的决策提供依据。

如何用工作底稿法编制现金流量表主表_温玉彪

一、编表程序(一)建立工作底稿(二)过渡数据将资产负债表项目的期初数和期末数过渡到工作底稿中。

(三)编制综合调整分录根据所给资料详细分析报表,先寻找经济业务发生时的原会计分录;再根据原会计分录编制综合调整分录。

在编制综合调整分录时,应当以利润表为基础,并按照利润表项目的排列顺序,本着“先假定,后调整,再还原”原则的基本要求,将利润表中的有关发生额项目一次调整平衡;然后把资产负债表中没有调整平衡的项目,按照增减两条线索的基本思路,依顺序逐一调整平衡(特殊情况例外),调整分录的类型归纳起来讲,不外乎有以下五种:集中型调整分录;假定型调整分录;还原型调整分录;分析型调整分录和固定型调整分录。

编制综合调整分录的基本思路是:在编制调整分录时,凡是在原会计分录中涉及到现金(库存现金、银行存款、其他货币资金)科目的,不能再借贷现金科目,而要用与其相对应的三种活动(经营、投资、筹资)现金流量来取而代之,某种活动现金流量在借方,表示现金流入;某种活动现金流量在贷方,表示现金流出。

调整分录的二级科目,就是现金流量表主表中的具体项目,它是用来说明现金流入和现金流出原因的。

凡是在原会计分录中没有涉及到现金科目的,原分录中借贷什么科目,调整分录中仍然借贷什么科目。

总之一句话:“调整分录与原分录相同。

”(四)根据调整分录登记工作底稿,并核对以下两个方面的内容1.核对资产负债表项目(1)资产项目:期初数+调借-调贷=期末数(2)权益项目:期初数+调贷-调借=期末数2.核对调整分录借方发生额合计数是否等于调整分录的贷方发生额合计数(五)根据工作底稿中的现金流量表部分编制正式现金流量表(六)检查编表的结果(利用公式)现金及现金等价物净增加额=(货币资金期末数-货币资金期初数)+(现金等价物期末数-现金等价物期初数)二、经典题例「资科」A公司2006年度有关资料如下:(一)资产负债表(表1)(二)利润表(表2)【摘要】工作底稿法是编制现金流量表主表的方法之一,在编制时需要编制综合调整分录。

如何用工作底稿法编制现金流量表主表

如何用工作底稿法编制现金流量表主表作者:温玉彪来源:《会计之友》2008年第03期【摘要】工作底稿法是编制现金流量表主表的方法之一,在编制时需要编制综合调整分录。

笔者归纳、总结了编制综合调整分录的思路和技巧,并列举实例,详细分析了运用此法编表的全过程。

【关键词】工作底稿法;现金流量表;调整分录一、编表程序(一)建立工作底稿(二)过渡数据将资产负债表项目的期初数和期末数过渡到工作底稿中。

(三)编制综合调整分录根据所给资料详细分析报表,先寻找经济业务发生时的原会计分录;再根据原会计分录编制综合调整分录。

在编制综合调整分录时,应当以利润表为基础,并按照利润表项目的排列顺序,本着“先假定,后调整,再还原”原则的基本要求,将利润表中的有关发生额项目一次调整平衡;然后把资产负债表中没有调整平衡的项目,按照增减两条线索的基本思路,依顺序逐一调整平衡(特殊情况例外),调整分录的类型归纳起来讲,不外乎有以下五种:集中型调整分录;假定型调整分录;还原型调整分录;分析型调整分录和固定型调整分录。

编制综合调整分录的基本思路是:在编制调整分录时,凡是在原会计分录中涉及到现金(库存现金、银行存款、其他货币资金)科目的,不能再借贷现金科目,而要用与其相对应的三种活动(经营、投资、筹资)现金流量来取而代之,某种活动现金流量在借方,表示现金流入;某种活动现金流量在贷方,表示现金流出。

调整分录的二级科目,就是现金流量表主表中的具体项目,它是用来说明现金流入和现金流出原因的。

凡是在原会计分录中没有涉及到现金科目的,原分录中借贷什么科目,调整分录中仍然借贷什么科目。

总之一句话:“调整分录与原分录相同。

”(四)根据调整分录登记工作底稿,并核对以下两个方面的内容1.核对资产负债表项目(1)资产项目:期初数+调借-调贷=期末数(2)权益项目:期初数+调贷-调借=期末数2.核对调整分录借方发生额合计数是否等于调整分录的贷方发生额合计数(五)根据工作底稿中的现金流量表部分编制正式现金流量表(六)检查编表的结果(利用公式)现金及现金等价物净增加额=(货币资金期末数-货币资金期初数)+(现金等价物期末数-现金等价物期初数)二、经典题例「资科」A公司2006年度有关资料如下:(一)资产负债表(表1)(二)利润表(表2)(三)其他附加资料1.该公司本年度支付现金股利18000元;2.管理费用组成项目如下:(1)接受劳务供应款项130000元;(2)分配工资费用110000;(3)计提折旧21000;(4)以现金支付其他管理费用29000元;3.该公司本年度增加的固定资产全部以现金购买;4.该公司通过发行债券获取现金150000元;5.该公司本年度增加的长期待摊费用属于预付的保险费用。

工作底稿法编制现金流量表

工作底稿法编制现金流量表Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】工作底稿法编制现金流量表一、具体步骤二、调整分录的编制(1)调整分录借贷方向的确定现金流入时借记现金流入类项目,现金流出时应贷记现金流出类项目;收入类项目应贷,成本费用类项目应借;资产类项目本期增加应借,本期减少应贷;权益类项目本期增加应贷,本期减少应借;取账中解放发生额应借,取贷方发生额应贷。

总之,调整分录有关项目的借贷方向一般应该与各类性质账户的记账方向一致。

(2)调整分录接待金额的计算在对调整分录的编制过程中,当对利润表项目进行调整时,其借贷金额一般直接来源于本期数。

但具体可以分为以下三类:①资产负债表大部分项目调整分录金额来源于相应项目(或会计账簿)期末与期初差数。

如果其计算结果为零,说明该项目不需要进行调整。

②由于在调整利润表项目时,部分资产负债表项目同时已经做了调整,所以,在调整这些资产负债表项目时,调整分录的金额应该为相应项目期末与期初差数减去已调整数。

如果其结果为零,说明该项目已经在前面调整分录中调平了,就不需要再做调整了。

③同理,由于在调整前面的资产负债表项目时,后面的有些项目也同时作了局部调整,所以在对这些项目进行最后调整时,调整分录金额为相应项目或会计账簿剩余未调整数,需要借助相关账簿资料,查找或计算尚未调整数。

(3)调整分录编制的先后顺序先按利润表各项目进行编制分析调整分录;编制完利润表项目,接下来编制资产负债表非现金项目。

三、调整分录的主要类型调整分录类型1:将营业收入调整为“销售收现”该类型是将“主营业务收入”、“其他业务收入”(材料销售收入、技术转让收入、经营性租赁收入等),记入“经营活动现金流量——销售商品、提供劳务收到的现金”项目中,然后结合资产负债表中的“应收账款”、“应收票据”项目进行调整。

调整分录思路如下:借:经营活动现金流量——销售商品、提供劳务收到的现金(通过借贷平衡倒挤)借或贷:应收账款/应收票据(期初期末变动差额)贷:主营业务收入(利润表发生数)其他业务收入(经营收入部分)【例3-1】A企业“应收账款”期初余额100万元,当月发生如下业务:(1)销售商品取得收入1200万元,款已收;(2)发出商品一批200万元,款未收。

现金流量表工作底稿(编制实例)

审定现金流量表附注

单位: 项 目 1、将净利润调节为经营活动现金流量: 净利润 减:未确认投资损失 加:资产减值准备 固定资产折旧、油气资产折耗、生产性生物资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(增加以“-”号填列) 预提费用增加(减少以“-”号填列) 处置固定资产、无形资产和其他长期资产的损失(收益以“-” 号填列) 固定资产报废损失 公允价值变动损失(收益以“-”号填列) 财务费用 投资损失(收益以“-”号填列) 递延所得税资产减少(增加以“-”号填列) 递延所得税负债增加(减少以“-”号填列) 存货的减少(增加以“-”号填列) 经营性应收项目的减少(增加以“-”号填列) 经营性应付项目的增加(减少以“-”号填列) 其他 经营活动产生的现金流量净额 2、不涉及现金收支的重大投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 3、现金及现金等价物净变动情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 2008年度 编制人: 复核人: 本年数 ——— 1,316,464.15 45,918.72 -65,869.07 -4,092,989.11 -390,227.87 -3,186,703.18 2,940,472.33 6,127,175.51 -3,186,703.18 5,963,632.34 6,127,175.51 163,543.17 2,201,332.34 48.32 339,999.41 1,757,131.25 67,20

工作底稿法编制现金流量表案例

华联股份有限公司为增值税一般纳税人,增值税率17%,所得税率33%,2009年1月1日科目余额如下表:科目余额如下表:科目名称科目名称 借方金额借方金额 科目名称科目名称贷方金额贷方金额 库存现金 800 短期借款 120000 银行存款 561720 应付票据 80000 交易性金融资产 6000 应付账款 381520 应收票据 98400 其他应付款 20000 应收账款 120000 应付职工薪酬 44000 坏账准备 -360 应交税费(不含增值税)14640 预付款项 80000 应付利息 400 其他应收款 2000 长期借款 640000 材料采购 90000 其中:一年内到期的长期负债 400000 原材料 220000 股本 2000000 包装物 15220 盈余公积 40000 低值易耗品 20000 未分配利润20000 库存商品 672000 材料成本差异 14780 长期股权投资 100000 固定资产 600000 累计折旧 -160000 在建工程 600000 无形资产 240000 长期待摊费用80000 合计3360560 合计3360560 该公司2009年发生如下经济业务:年发生如下经济业务: 1、 购入原材料一批,用银行存款支付共计70200元,其中进项税10200元,材料未到。

元,材料未到。

2、 收到银行通知,用银行存款支付到期商业承兑汇票40000元。

元。

3、 又购入原材料一批,用银行存款支付材料货款39920元,支付增值税6786.40元,原材料验收入库的计划成本40000元。

元。

4、 收到原材料一批,实际成本40000元,计划成本38000元,材料已验收入库,货款已于上月支付。

上月支付。

5、 对外销售商品一批,应收取的款项140400元,其中增值税20400元,该商品实际成本72000元,商品已发出,款项尚未收到。

元,商品已发出,款项尚未收到。

现金流量表工作底稿

减:现金等价物的期初余额 现金及现金等价物的净增加额

2、经营租赁所支付的现金 =(现金支付)制造费用中的租金 +(现金支付)管理费用、营业费用中的租金 +待摊费用…租金(期末-期初) +预提费用…租金(期初-期末) +其他应付款…租金(期初-期末) 3、支付给职工以及为职工支付的现金 =支付给职工的工资、奖金 +支付给职工的补贴、福利费、补助等 +为职工交纳的社会保险、商业保险及公积金 -支付给基建工程人员的工资、奖金等 4、实际缴纳的增值税款 =已交纳的增值税(实际缴纳给税务部门) 5、支付的所得税 =应交税金-应交所得税借方发生额 (其对应科目为银行存款) 6、支付的除增值税、所得税以外的其他税费 =支付的消费税(借方发生额) +支付的管理费用中的印花税(借方发生额) +支付的教育费附加、城建税(借方发生额) +支付的矿产资源补偿费(借方发生额) 7、支付的其他与经营活动有关的现金 =管理费用中的现金支出(除工资、保险、折旧、坏账准备)

+营业费用中的现金支出(除工资、保险、待摊费用、领用存货)

+营业外支出中的现金支出 +其他业务支出 +其他应收款(押金、职工暂借款) +待摊、预提费用、经营性支出 +其他应付款 经营活动产生的现金流出小计: 经营活动产生的现金流量净额: 二、投资活动中产生的现金流量: 现金流入 1、收回投资所收到的现金 =收到股权性投资收回时的本金及投资收益 +收到债权性投资收回的本金 2、分得股利或利润所收到的现金 =应收股利(其他应收-应收股利)(现金入账) +投资收益(投资分利贷方的发生额)(现金入账)

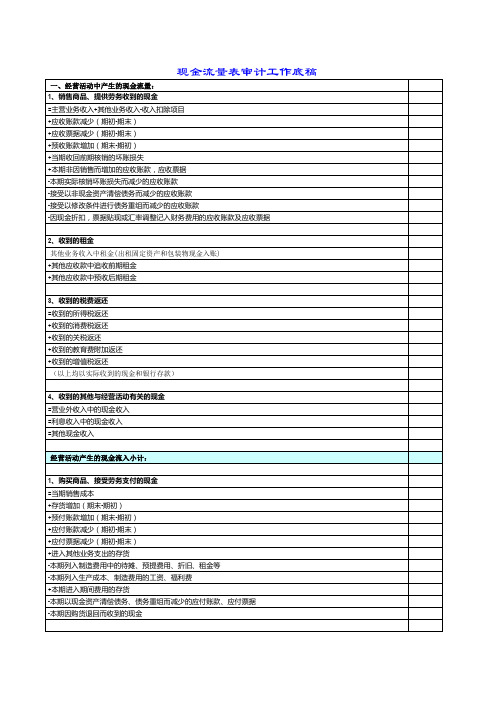

现金流量表审计工作底稿

一、经营活动中产生的现金流量: 1、销售商品、提供劳务收到的现金 =主营业务收入+其他业务收入-收入扣除项目 +应收账款减少(期初-期末) +应收票据减少(期初-期末) +预收账款增加(期末-期初) +当期收回前期核销的坏账损失 +本期非因销售而增加的应收账款,应收票据 -本期实际核销坏账损失而减少的应收账款 -接受以非现金资产清偿债务而减少的应收账款 -接受以修改条件进行债务重组而减少的应收账款 -因现金折扣,票据贴现或汇率调整记入财务费用的应收账款及应收票据 2、收到的租金 其他业务收入中租金(出租固定资产和包装物现金入账) +其他应收款中追收前期租金 +其他应收款中预收后期租金 3、收到的税费返还 =收到的所得税返还 +收到的消费税返还 +收到的关税返还 +收到的教育费附加返还 +收到的增值税返还 (以上均以实际收到的现金和银行存款) 4、收到的其他与经营活动有关的现金 =营业外收入中的现金收入 =利息收入中的现金收入 =其他现金收入 经营活动产生的现金流入小计: 1、购买商品、接受劳务支付的现金 =当期销售成本 +存货增加(期末-期初) +预付账款增加(期末-期初) +应付账款减少(期初-期末) +应付票据减少(期初-期末) +进入其他业务支出的存货 -本期列入制造费用中的待摊、预提费用、折旧、租金等 -本期列入生产成本、制造费用的工资、福利费 +本期进入期间费用的存货 -本期以现金资产清偿债务、债务重组而减少的应付账款、应付票据 -本期因购货退回而收到的现金

现金流量表编制底稿

投资所支付的现金 =取得现金等价物以外的短期投资支付的现金 +长期股权投资支付的现金 +长期债权投资支付的现金 支付的其他与投资活动有关的现金 =购买股票价款中已宣告但尚未领取的现金股利 +购买债券价款中已到付息期但尚未领取的利息 根据“短期投资”、“长期投资”“应收利息”科目借方发生额 分析填列(包括实际付现的股票投资、股权投资和其他权益性投 资;整体购买子公司以支付的现金减被购单位的现金及现金等价 物;购入长、短期债券和一并支付到期付息债券的利息现金流 出,包括购买股票、债券支付的佣金和手续费) 合计 处置长期资产的现金净流出 根据“应收股利”分析填列 根据“应收利息”分析填列

ⅲ代收代付收入

ⅳ其他

收回投资所收到的现金 =收回短期投资收到的现金 +收回长期股权投资收到的现金 +收回长期债权投资本金收到的现金 根据“短期投资”贷方发生额分析填列 根据“长期投资”贷方发生额分析填列 根据“长期投资”贷方发生额分析填列 合计 收到的现金的股利、利润或债券利息收入。包括股票、股权和权 益性其他投资以及债券利息收入。不含非现金(股票股利)、清 算性股利(在收回投资所收到的现金反映)、购入时宣告发放的 股利和利息以及收回投资的价值损溢(在收到的其他与投资活动 有关的现金)。 根据“短期投资”、“应收股利”、“应收利息”、“投资收益 ”科目分析填列 合计 出售、报废和毁损固定资产及转让无形资产和其他长期资产获得 的现金流入,扣除处置这些长期资产而发生的现金流出后的净流 入;如出现处置的现金净流出时,在“支付的其他与投资活动有 关的现金”项目列示。包括自然灾害造成固定资产损失收到保险 赔款。 根据“固定资产”、“固定资产清理”、“无形资产”、“营业 外收入”、“营业外支出”、“应交税金”分析填列 合计 收到的其他与投资活动有关的现金 上述投资活动项目以外的其他与投资活动有关的现金流入

中级财务会计学 现金流量表的编制技术

现金流量表的编制技术1、工作底稿法现金流量表工作底稿式样单位:项目期初数调整分录期末数借方贷方一、资产负债表项目:借方余额项目:货币资金交易性金融资产×××……借方余额项目合计贷方余额项目:累计折旧短期借款×××……贷方余额项目合计由资产负债表的期初数过入由资产负债表的期末数过入二、利润表项目营业收入×××……净利润不填由利润表的本期数过入三、现金流量表项目(一)经营活动产生的现金流量销售商品、提供劳务收到的现金收到的税费返还收到的其他与经营活动有关的现金经营活动产生的现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付的与经营活动有关的现金经营活动产生的现金流出小计经营活动产生的现金净流量(二)投资活动产生的现金流量×××……(三)筹资活动产生的现金流量×××……(四)汇率变动对现金的影响(五)现金及现金等价物增减净额不填四、调整分录借、贷方合计工作底稿法的程序是:第一步,将资产负债表的期初数和期末数过入工作底稿的期初数栏和期末数栏;第二步,对当期业务进行分析并编制调整分录。

编制调整分录时,要以利润表项目为基础,从“营业收入”开始,结合资产负债表项目逐一进行分析。

在调整分录中,有关现金和现金等价物的事项,并不直接借记或贷记现金,而是分别计入“经营活动产生的现金流量”、“投资活动产生的现金流量”、“筹资活动产生的现金流量”有关项目,借记表示现金流入,贷记表示现金流出。

凡是不涉及现金和现金等价物账户的,仍使用原账户。

第三步,将调整分录过入工作底稿中的相应位置。

第四步,核对调整分录,借贷合计应当相等,资产负债表项目期初数加减调整分录中的借贷金额以后,应当等于期末数。

第五步,根据工作底稿中的现金流量表项目部分编制正式的现金流量表。

基于工作底稿法的医院现金流量表编制探讨

基于工作底稿法的医院现金流量表编制探讨第一步,期末数资产负债表的期初数和期末数过人工作底稿的期初数栏和将栏。

第二步,根据医院经济业务发展的特点,将医院各项经济产生或运用的现金流量分为:医疗活动、投资活动、筹资活动现金流量。

对核算期业务进行分析并编制调整分录。

编制调整分录时,以收入支出总表的项目为基础,从“医疗收入”、“药品收入”开始,结合资产密序项目的借、贷方发生额、余额及实际发生的经济暴发业务,编制调整分录如下:(1)分析调整“医疗收入”、“药品收入”。

借记“医疗活动应收账款――开展医疗活动收到的钱款”、“应收医疗款”、“应收在院病人赡养费”,贷记“医疗收入”、“药品收入”、“预收医疗款”。

此项“开展医疗活动收到的钱款”调整金额=(“医疗收入”贷方发生额+“药品收入”贷方发生额)+(“应收医疗款”期初余额-期末余额)+(“应收在院病人赡养费”期初余额-期末余额)-(“预收医疗款”期初余额-期末余额)。

(2)分析调整“其他应收款”。

借记“医疗社区活动现金流量――开展医疗活动接到的现金”,贷记“其他应收款”。

此项“开展医疗活动接到的现金”调整金额_.‘其他应收款”期初余额一期末余额。

(3)分析调整“其他收入――培训收入”、“其他收入――救护车收入”、“其他收入――利息收入”、“其他收入――废品变价收入”。

借记“医疗活动现金流量――收到其他与医疗活动文娱活动有关的现金”,贷记“其他收入”。

此项“收到其他与医疗活动文娱活动有关的现金”调整金额=以上四个“其他收入”明细科目的贷方发生额。

(4)分析调整“医疗支出――公用支出”、“药品支出――公用支出”、“待摊费用”、“预提费用”、“坏账准备”、奖励金及无形资产的摊销、“专用基金”、“应付工资”、“应付社会保障费”、“药品进销差价”借方发生额、“药品”贷方发生额。

借记“医疗支出――公用支出”、“药品支出――公用支出”、“待摊费用”、“药品进销差价”,贷记“医疗活动现金流量――开展医疗活动支出的现金”、“专用基金”、“开办费”、“无形资产”、“药品”、“库存物资”、“预提费用”、“坏账准备”、“应付工资”、“应付社会保障费”、“固定基金”、“待处理流动资产净损溢”。

采用工作底稿法编制现金流量表案例汇编

采用工作底稿法编制现金流量表案例汇编采用工作底稿法编制现金流量表案例汇编采用工作底稿法编制现金流量表案例现在网上也提供了很多现成的自动生成现金流量表的电子表格,简单一点的就是指输入资产负债表和利润表的数据就出来现金流量表的,稍微复杂点的还加入了部分调整项目。

前者生成的报表纯粹是做做形式的,后者的话,由于企业的业务千差万别,核算的明细内容也可能各不相同,很难把所有应该包括进来的调整项目完全考虑到,所以生成出来的报表也难以保证不会漏掉一些项目,尤其是重要项目。

大部分人学习编制现金流量表,都是照着书本来的。

书上的内容讲的比较全面,看着也比较累,但是我们可以看到其中有些项目是一般企业根本没有的。

从应试的角度来说,我们应该全面掌握每一个项目,但是从实务的角度来看,其实我们可以把一些不常用或不相干的项目舍弃,只需要适当掌握一些常用项目,就可以从容应付工作了。

这样一来你会发现,要搞清楚的东西少了,报表更加容易理解了。

我们将要开始的学习,就是顺着这样一个思路开始的。

当然要编制现金流量表,你需要一定的会计基础:首先,你要熟悉平时常用的会计科目,每一个科目都核算哪些具体内容,你要能说的出来这些具体的对象中哪些是直接支付现金的,哪些是没有支付现金的,当然如果你对此还不熟悉,那也没关系,可以参考相关的初中级教材,联系自己平时做的工作,多琢磨琢磨,也可以多问问有经验的人,等到基本的几个环节能兜的下来了,就可以开始来学了。

其次,你需要一张科目余额表(包含各个明细科目,有期初余额、累计借贷发生额和期末余额4栏数字,用电脑记帐的话,都能打印出来这张表的,如果你还是手工记帐,准备好总帐和明细帐也是一样的)、一张资产负债表、一张利润及利润分配表、一张现金流量表。

考虑到大部分企业执行的还是2001年颁布的企业会计制度和企业会计准则,所以我们还是按照旧的准则规定的科目来学习编制原理,并且假设现在处于一个业务相对简单的一般中小制造企业,没有对外投资业务,没有特殊业务,没有长期负债,没有预计负债,销售业务采用现销和赊销,没有特殊销售,不计提资产减值损失,所得税采用应付税款法。

采用工作底稿法编制现金流量表案例

采用工作底稿法编制现金流量表案例现在网上也提供了很多现成的自动生成现金流量表的电子表格,简单一点的就是指输入资产负债表和利润表的数据就出来现金流量表的,稍微复杂点的还加入了部分调整项目。

前者生成的报表纯粹是做做形式的,后者的话,由于企业的业务千差万别,核算的明细内容也可能各不相同,很难把所有应该包括进来的调整项目完全考虑到,所以生成出来的报表也难以保证不会漏掉一些项目,尤其是重要项目。

大部分人学习编制现金流量表,都是照着书本来的。

书上的内容讲的比较全面,看着也比较累,但是我们可以看到其中有些项目是一般企业根本没有的。

从应试的角度来说,我们应该全面掌握每一个项目,但是从实务的角度来看,其实我们可以把一些不常用或不相干的项目舍弃,只需要适当掌握一些常用项目,就可以从容应付工作了。

这样一来你会发现,要搞清楚的东西少了,报表更加容易理解了。

我们将要开始的学习,就是顺着这样一个思路开始的。

当然要编制现金流量表,你需要一定的会计基础:首先,你要熟悉平时常用的会计科目,每一个科目都核算哪些具体内容,你要能说的出来这些具体的对象中哪些是直接支付现金的,哪些是没有支付现金的,当然如果你对此还不熟悉,那也没关系,可以参考相关的初中级教材,联系自己平时做的工作,多琢磨琢磨,也可以多问问有经验的人,等到基本的几个环节能兜的下来了,就可以开始来学了。

其次,你需要一张科目余额表(包含各个明细科目,有期初余额、累计借贷发生额和期末余额4栏数字,用电脑记帐的话,都能打印出来这张表的,如果你还是手工记帐,准备好总帐和明细帐也是一样的)、一张资产负债表、一张利润及利润分配表、一张现金流量表。

考虑到大部分企业执行的还是2001年颁布的企业会计制度和企业会计准则,所以我们还是按照旧的准则规定的科目来学习编制原理,并且假设现在处于一个业务相对简单的一般中小制造企业,没有对外投资业务,没有特殊业务,没有长期负债,没有预计负债,销售业务采用现销和赊销,没有特殊销售,不计提资产减值损失,所得税采用应付税款法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

008001�81� 006309�31�

000063�41�

000027�81�000009�51�

程工建在

000027�01� 0000441�9� 000846�01� 000045�9�

000 602 21

产资定固 资投权股期长 产资融金售出供可 用费摊待 货存 款收应他其 款帐收应 据票收应 产资产融金性易交 金资币货�目项方借 目项表债负产资、一

4.221 285 1 000 288 000 23

费税交应 酬薪工职付应 款账付应 据票付应 款借期短 �目项方贷 计合目项方借 产资税得所延递 产地房性资投 产资形无 理清产资定固 资物程工

000252 0000081�81�

000 006 680 530 22 000 701 000 006 -

002 7

000 005 4

60.961 799 45.497 793

680 530 22

数期本

06.369156�22� 45.49779�12�

45.49779�12�

000 344 000 003

6

45.268 430 82

45.268 430 82 499 304 1)32(

计合贷借录分整调 额动变净金现�五� 响影动变率汇�四� 金现的关有动活资筹与他其付支 金现 的付支息利付偿或润利、利股配分 金现的付支务债还偿

008 001

金现的付支品商买购——量流现动活营经�借 �费利福付应整调析分 酬薪工职付应�贷 程工建在 000 008 1

000 45 000 080 1

金现的关有 动活营经与他其的付支—— 000 620 1

000 027

000 027

金现的付支工职为及以工职给付支——量流金现动活营经�贷

金现的付支产资定固建购——量流金现动活资投

00.080 91

�本成务业营主整调析分)2( 000 567 费税交应 据票收应 入收务业营主�贷 款账收应 000 080 1

000 005 4

000 027

000 509 4 金现的到收品商售销——量流金现动活营经�借

�入收务业营主整调析分)1( �下如录分整调例本

。析分行进一逐目项表债负产资合结�始开”入收务业营主“从�础基为目 项表润利以要�时录分整调调制编。录分整调制编并析分行进务业济经期本对�步二第 。栏数末期和数初期的稿底作工入过数末期和数初期的表债负产资将�步一第 �下如骤步体具

金现的付支品商买购——量流金现动活营经�借

4 000 865 000 865 000 021 积公本资 本资收实 债负税得所延递 券债付应 款借期长 债负计预 款付应他其 息利付应

000 000 11 000 021 000 000 3 000 04 02 -

000 000 11 000 000 3 000 006 3 000 042 000 079 000 036 000 23

6.797 968 2)2( 000 27�6�

金现的付支务劳受接、品商买购 金资的关有动活营经与他其的到收 金现的到收务劳供提、品商售销 量流金现的生产动活营经�一� 目项表量流金现、三 润利净 用费税得所 出支外业营 入收外业营 益收资投 失损值减产资 用费务财 用费理管 用费售销 加附及金税业营 本成业营 入收业营 目项表润利、二 计合目项方贷 润利配分未 积公余盈 000 367 22

ห้องสมุดไป่ตู้

表量流金现制编法稿底作工用采

2

000 008 1 004 14 金现的付支息利付偿或润利、利股配分—— 000 009

酬薪工职付应�借

�资工付应整调析分)81(

金现的付支务债还偿一一量流金现动活资筹�贷 004 14 息利付应 款借期短�借 000 009

�款借期短整调析分)71( 销摊计累�贷 �产资形无整调析分)61( 费税交应 息利付应�贷 程工建在�借

000 042 000 675

0000441�02�

0000003�02�

000045�51� 00477�6� 4.611123�11� 0027�4� 000063�51� 000567�1�

4.613886�91� 6.778251�2� 0000081�81� 000063�2�

00414�71�

0007 44 000 095 000 063 -

000063�21� 080343�2� 0423�7�

000 051 4 0000801�1� 000 09

00027�1� 00045�8� 4993041�32� 方 贷

0000 27 000 061 000 353 2

数末期

方 借 录分整调 日 5 月 1 年 0102

000 509 4�1�

029 07

4.611 123

6.369 156

6.369 156

000 081 004 581 004 941 065 907 000 252 000 007 2 000 005 4

000 081 004 581

4.611 123 029 07 042 3

042 3

004 941 065 907 000 252 000 007 2 002 7

000009�71�

0000 63

000 005 1 000 367 22

000 701 000612�61� 000 006 000 013 000 001 0000 75 -

000 49

000 001 008 092 2 006 777 11 000 744 000 095 029 608 3 067 661 1 000 601 600 949

000 044 1

�04.611123+0027+000 063� 04.613 823

000 063 付支产资定固建购——量流金现动活资投

费税项各的付支——量流金现动活营经�贷 04.613 886 费税交应�借 000 252 酬薪工职付应�贷 程工建在

�费税交应整调析分 )91(

065 7

金现的关有动活营经与他其的付支—— 046 341

06�369 156 润利配分未�贷

06�369 156 润利净�借 积公余盈�贷

45.497 79

45.497 79 润利配分未�借 �积公余盈取提)12� 款借期长�贷

000 000 3

000 044 1

金现的付支务债还偿——量流金现动活资筹�贷 000 000 3

金现的到收款借——量流金现动活资筹�借 �款借期长整调析分)02( 款借期长�借

1

004 95

000 081 金现的到收所益收资投得取一量流金现动活资投�借 042 3 备准账坏�贷

金现的到收所资投回收——

�益收资投整调析分)8(

042 3

�失损值减产资整调析分)7(

失损值减产资�借

000 63

款借期长—— 款借期短——息利付应 004 941

000 27 065 907

金现的到收品商售销——量流金现动活营经�贷 �用费务财整调析分)6( �用费理管整调)5( 费税交应�贷 加附及金税业营�借 用费理管�借 用费务财�借

499 304 1

004 14

000 009 3

004 14)71(

000 000 3)02( 000 009)71(

7 00.004 105 200.004 149 3 00.004 14 00.000 009 3 00.000 044 1 00.000 044 1 53 43 33 23 13 03 92 82 72 62 52 00.021 36600.006 389 1 00.006 389 1 00.084 023 1 00.080 180 1 00.000 081 00.004 95 42 32 22 12 02 91 81 71 61 51 41 31 21 00.625 067 1 00.474 270 3 00.000 252 04.613 823 00.000 080 1 06.751 214 1 00.000 338 4 00.000 338 4 11 01 9 8 7 6 5 4 3 2 1 额金期上 额金期本 次行 日 01 月 1 年 0102�期日表填 响影的物价等金现及金现对动变率汇、四 额净量流金现的生产动活资筹 计小出流金现动活资筹 金现的关有动活资筹与他其付支 金现的付支息利付偿或润利、利股配分 金现的付支务债还偿 计小入流金现动活资筹 金现的关有动活资筹与他其到收 金现的到收款借得取 金现的到收资投收吸 �量流金现的生产所动活资筹、三 额净量流金现的生产动活资投 计小出流金现动活资投 金现的关有动活资投与他其付支 额净金现的付支位单业营他其及司公子得取 金现的付支资投 金现的付支所产资期长他其和产资形无、产资定固建购 计小入流金现动活资投 金现的关有动活资投与他其到收 额净金现的到收位单业营他其及司公子置处 额净金现的回收产资期长他其和产资形无、产资定固置处 金现的到收益收资投得取 金现的到收资投回收 �量流金现的生产动活资投、二 额净量流金现的生产动活营经 计小出流金现动活营经 金现的关有动活营经与他其付支 费税项各的付支 金现的付支工职为及以工职给付支 金现的付支务劳受接、品商买购 计小入流金现动活营经 金资的关有动活营经与他其的到收 还返费税的到收 金现的到收务劳供提、品商售销 �量流金现的生产动活营经、一 目 项 司公限有大方�位单制编

000 044 1

000 044 1)02(

006 389 1 080 180 1

000 027)81( 006 309)31(

004 95

000 081

000 081)8( 004 95)8(

000 45)81(065 7)81(00027)41( 000 612)61( 000 063)21(