香港资本市场并购讲座

资本市场并购重组十大经典案例

资本市场并购重组十大经典案例文档一:1. 概述1.1 背景介绍1.2 目的和范围1.3 研究方法2. 资本市场并购重组的定义和概念2.1 并购重组的概念2.2 资本市场并购重组的分类3. 资本市场并购重组的意义和优势3.1 促进资源配置3.2 提高企业规模和竞争力3.3 实现战略转型3.4 增加股东价值4. 资本市场并购重组的主要方式和步骤4.1 股权并购4.1.1 强制性股权并购4.1.2 自愿性股权并购4.1.3 开放式股权并购4.2 资产并购4.2.1 产权交换4.2.2 产权转让4.2.3 资产置换4.3 合并与分立4.3.1 全并4.3.2 部分并4.3.3 分立5. 资本市场并购重组的最佳实践案例5.1 约翰逊控股公司收购Globe持有的股权5.2 谷歌收购摩托罗拉移动5.3 联合利华公司收购肉类加工公司Armour 5.4 万科集团与融创中国的合并5.5 微软收购诺基亚首.机业务6. 资本市场并购重组的风险和挑战6.1 相关法律法规的变化6.2 企业文化和管理冲突6.3 处理人员的大量流失6.4 金融市场波动的影响6.5 信息不对称和争议解决7. 结论和建议7.1 综述7.2 建议附件:1. 并购合同范本2. 相关法律法规文本法律名词及注释:1. 并购:即合并和收购的简称2. 股权并购:指通过购买目标公司的股权来实现并购的方式3. 资产并购:指通过购买目标公司的资产来实现并购的方式4. 合并与分立:指两个或多个公司合并或拆分的过程文档二:1. 引言1.1 背景介绍1.2 目的和范围1.3 研究方法2. 资本市场并购重组的概念和意义2.1 并购重组的定义2.2 资本市场并购重组的优势和影响3. 资本市场并购重组的分类和方式3.1 按交易主体分类3.1.1 民营企业并购重组案例3.1.2 国有企业并购重组案例3.2 按交易对象分类3.2.1 行业内并购重组案例3.2.2 跨行业并购重组案例3.3 按并购方式分类3.3.1 股权并购案例3.3.2 资产并购案例4. 资本市场并购重组的成功案例4.1 腾讯收购Supercell4.2 阿里巴巴收购UCWeb4.3 百度收购91无线4.4 华为收购Symantec4.5 小米收购美的首.机5. 资本市场并购重组的失败案例5.1 联想收购IBM个人电脑业务5.2 美的收购格力电器5.3 中国化学收购悉尼湖公司5.4 京东收购乐购5.5 阿里巴巴收购雅虎6. 资本市场并购重组的风险管理和挑战6.1 财务风险6.2 管理风险6.3 法律风险6.4 舆论风险6.5 宏观经济风险7. 结论和建议7.1 综述7.2 建议附件:1. 并购协议范本2. 相关法律法规文本法律名词及注释:1. 并购重组:指企业通过合并和收购等方式进行资源整合和规模扩张的行为2. 交易主体:指并购重组中参与交易的企业或机构3. 交易对象:指并购重组中被并购或合并的企业或资产4. 并购方式:指并购重组中实施的具体方式和方法。

资本市场并购风险及控制策略

资本市场并购风险及控制策略随着经济全球化的深入发展,资本市场的并购活动日益频繁,成为企业战略发展的重要手段之一。

通过并购,企业可以快速扩大规模、增强竞争实力,实现资源整合和战略转型。

并购也伴随着一系列风险,如金融风险、经营风险、法律风险等,这些风险可能对企业造成严重影响,甚至导致并购失败。

企业在进行并购活动时,需要制定科学的风险控制策略,确保并购项目的顺利实施和收益最大化。

本文将从资本市场并购的风险出发,探讨相关的控制策略,以期为企业提供参考。

一、资本市场并购的风险1. 金融风险金融风险是企业进行并购活动时最为普遍的风险之一。

在并购过程中,企业需要大量资金用于支付并购对价、整合费用和后续投入等,而这些资金往往来自于贷款、债券发行等融资方式。

一旦市场利率波动或者企业经营出现问题,就可能导致资金链断裂,进而影响到企业正常经营和并购项目的实施。

汇率波动、利率风险、信用风险等也会给企业带来不小的挑战。

2. 经营风险实施并购活动后,企业需要整合被收购公司的资源、人才和业务,确保合并后的企业实现协同效应,提高整体竞争力。

由于被收购公司的文化、管理方式和运营模式与收购公司存在差异,可能会导致整合难度大、效果不佳的情况发生。

被收购公司的业务风险、管理风险等也会对整个并购项目造成不小的压力。

3. 法律合规风险在资本市场并购过程中,法律合规风险是企业必须高度重视的问题。

被收购公司的股权结构、公司治理结构、关联交易、知识产权、环境保护等方面都可能存在一定的法律风险,在并购过程中,这些风险被忽略或者处理不当,可能会给企业带来未来的诉讼纠纷和合规风险。

1. 做好尽职调查在进行并购活动前,企业需要充分了解目标公司的经营状况、财务状况、法律合规情况等,进行全面的尽职调查。

尽职调查的内容应该覆盖目标公司的核心业务、资产负债表、利润表、现金流量表、股权结构、知识产权状况、合同情况、员工情况、环境保护情况等方面,确保所收集的信息真实准确、全面完整,为后续的决策提供有力依据。

港交所收购守则

港交所收购守则摘要:一、港交所收购守则的背景和重要性二、港交所收购守则的主要内容1.收购的定义和种类2.收购守则的适用范围3.收购守则的核心原则三、港交所收购守则的执行与监管1.收购守则的执行机构2.收购守则的监管措施3.违反收购守则的后果四、港交所收购守则对我国企业和投资者的影响1.保障企业并购的公平性2.促进企业并购的市场化3.提高投资者对并购市场的信心五、结论正文:港交所收购守则是香港证券交易所为规范上市公司收购行为,保护投资者利益,维护市场秩序而制定的一部法规。

它对我国企业和投资者在香港证券市场的并购活动具有重要的指导意义。

一、港交所收购守则的背景和重要性随着我国企业海外投资的不断增加,香港作为国际金融中心,成为众多企业进行海外并购的重要平台。

在此背景下,港交所收购守则对于保障我国企业在香港进行并购活动时的公平性、促进企业并购的市场化以及提高投资者对并购市场的信心具有重要意义。

二、港交所收购守则的主要内容1.收购的定义和种类收购守则对收购进行了明确的定义,包括全面收购和部分收购。

全面收购指收购人取得目标公司的全部已发行股份;部分收购指收购人取得目标公司的部分已发行股份。

2.收购守则的适用范围收购守则适用于在香港证券交易所上市的公司的收购行为。

同时,收购守则还适用于收购人、目标公司以及与收购有关的各方。

3.收购守则的核心原则收购守则的核心原则包括:公平对待原则、信息披露原则、自愿原则、市场公正原则等。

三、港交所收购守则的执行与监管1.收购守则的执行机构收购守则由香港证券交易所负责执行。

香港证券交易所对收购行为进行监管,确保收购活动符合收购守则的规定。

2.收购守则的监管措施香港证券交易所对违反收购守则的行为采取纪律处分,包括警告、谴责、暂停或取消交易权等。

同时,香港证券交易所有权对违反收购守则的行为进行调查,并采取相应的法律行动。

3.违反收购守则的后果违反收购守则可能会导致收购行为无效,收购人可能需要承担法律责任。

资本市场对企业并购行为的影响

资本市场对企业并购行为的影响在市场经济下,企业并购成为了一个普遍的经营行为。

资本市场作为一个重要的资源配置机构,对企业并购行为产生了深远的影响。

本文将从多个角度探讨资本市场对企业并购行为的影响。

一、资金来源方面资本市场为企业并购提供了充足的资金。

企业并购需要大量的资金投入,而资本市场通过发行股票、债券等融资方式,为企业并购提供了丰富的资金来源。

这些资金来源可以降低企业并购所面临的融资风险,加速企业并购的实施速度。

然而,资本市场资金来源的优势也带来了负面影响。

为了在资本市场上获取资金,企业需要承担高昂的融资成本。

高额的融资成本不仅增加了企业负担,也可能影响企业未来的发展。

二、市场反应方面资本市场的变化对企业并购的市场反应也非常敏感。

企业在实施并购时,市场可能会对其进行“贴标签”,即认定该企业的并购行为是好的还是坏的,并据此对企业进行投资决策。

企业的并购行为可能在市场上引起短期波动,在某些情况下甚至可能导致股价大幅下跌。

因此,企业在并购决策时需要考虑市场反应因素,遵守市场规则,以避免对企业及其股东造成不利影响。

三、企业治理方面资本市场对企业治理也产生了重要影响。

在资本市场上,企业必须遵守相关法规,合规经营。

与此同时,资本市场也要求企业保持透明度,公开企业财务状况和商业行为,以提高股东权益保护和市场监管效果。

此外,企业并购往往涉及到股权制度上的重大调整。

并购的两家公司需要进行资产整合和人员调整,可能会对公司治理结构带来影响。

因此,企业在并购决策时也需要考虑到股权结构变动对公司治理的影响。

四、竞争格局方面资本市场会对企业并购产生重要的竞争影响。

资本市场作为一个竞争性资源分配机制,会为具备更高竞争力和资本实力的企业提供更广泛的资金来源和投资机会,从而提高企业的竞争优势。

反之,那些资金短缺、合规性不足的企业则可能会面临更加困难的融资和并购条件。

总之,资本市场对企业并购产生了许多影响。

资金来源、市场反应、企业治理和竞争格局等,都与资本市场紧密相连。

资本市场与并购重组

资本市场与并购重组资本市场与并购重组是现代经济发展中起着重要作用的两个方面。

资本市场是企业融资和投资的重要渠道,而并购重组则是企业在资本市场中寻求发展的一种方式。

本文将探讨资本市场与并购重组的关系及其对经济的影响。

一、资本市场的作用资本市场是经济发展的重要支柱之一。

通过资本市场,企业可以以股票或债券等形式融资,满足企业发展所需的巨额资金。

同时,投资者也可以通过在资本市场上购买股票或债券来获取投资收益。

资本市场的发展可以提升企业融资的效率,促进经济的繁荣。

二、并购重组的定义并购重组是指企业通过购买、合并或重组其他企业,实现资源整合、业务扩展等战略目标的行为。

并购重组可以帮助企业实现规模扩大、资源优化和风险分散等目标,进而提升企业在市场上的竞争力。

三、资本市场与并购重组的关系资本市场提供了融资和投资的平台,为并购重组提供了必要的资金支持。

企业在进行并购重组时往往需要大量的资金,而资本市场可以通过发行股票或债券等方式为企业提供所需的资金。

资本市场的发展使得企业能够更加容易地实施并购重组,促进了并购重组的活动。

与此同时,企业的并购重组活动也对资本市场产生影响。

一方面,企业并购重组的成功能够提升企业的价值,并吸引更多的投资者参与,促进资本市场的繁荣。

另一方面,若并购重组失败,则可能导致企业经营困难,股票价格下跌,影响整个资本市场的稳定。

四、资本市场与并购重组对经济的影响资本市场和并购重组对经济的发展具有重要的推动作用。

首先,资本市场的发展使得企业能够更加方便地获取资金,促进了企业的创新与扩张。

其次,通过并购重组,企业可以实现资源优化配置,提高整体效率,推动经济的发展。

此外,资本市场和并购重组还推动了企业间的竞争与合作。

在资本市场上,企业需要提高自身的竞争力,以吸引投资者的关注。

而并购重组则可以促进企业之间的合作,实现资源的共享与互利共赢。

这样的竞争与合作关系有助于推动产业结构的优化升级,提高经济整体的竞争力。

双层股权结构在中国香港的最新实践

双层股权结构在中国香港的最新实践一、双层股权结构的概念及特点双层股权结构是指公司的所有权和控制权分为两个层次,即控股公司和经营公司。

控股公司持有经营公司的股权,从而间接控制经营公司的经营和管理。

这种架构的特点是可以有效地分离所有权和经营权,使得控股公司在不侵犯经营公司股东利益的情况下,实现对经营公司的控制。

在中国香港,双层股权结构通常体现为上市公司的母公司和子公司之间的关系。

母公司持有子公司的股权,从而对子公司进行控制。

这种结构在一定程度上能够保护公司的核心技术和商业秘密,同时也有利于公司的长远发展规划和管理。

1. 上市公司的架构优化随着对公司治理结构要求的不断提高,越来越多的中国香港上市公司开始选择引入双层股权结构。

通过这种方式,公司可以有效地分离股权和控制权,提高公司治理的透明度和公平性,保护公司核心资产和商业机密。

以中国香港知名的电子科技公司为例,该公司采取双层股权结构的模式,实现了家族控股和资本市场的良性互动。

母公司作为家族控股的实体,可以保护家族资产和利益,同时通过上市子公司的方式实现资本的市场化运作,从而更有效地获取融资和资源。

2. 投资并购的有效保护双层股权结构在中国香港的应用还体现在投资并购方面。

通过母公司与子公司的设置,可以更有效地保护上市公司的核心资产和经营管理权。

在进行投资并购时,母公司可以根据实际情况制定并实施更加灵活的股权激励和管理政策,从而更好地保护上市公司的利益和长远发展规划。

某中国香港上市房地产公司进行跨境并购时,通过双层股权结构,成功保护了境内核心资产和经营管理权,并且有效规避了境外并购中的风险和挑战,实现了战略布局和资产优化配置。

3. 促进企业家精神的传承双层股权结构在中国香港的实践还有利于企业家精神的传承。

通过家族控股的母公司与资本市场的上市子公司的结构,可以更好地实现企业家家族资产和家族企业的长久传承和发展。

三、双层股权结构的风险和挑战虽然双层股权结构在中国香港得到了广泛的应用,但也面临着一些风险和挑战。

资本市场并购重组十大经典案例

资本市场并购重组十大经典案例资本市场并购重组是企业在发展过程中的一个重要选择,可以帮助企业加速发展,提升市场竞争力,实现企业战略目标。

下面列举了十大经典的资本市场并购重组案例,这些案例对于推动企业发展和促进市场变革起到了重要的作用。

联想收购IBM个人电脑业务2005年,中国联想集团收购了IBM的个人电脑业务,成为全球第三大个人电脑制造商,也是中国首个跨足国际市场的IT企业,这次并购重组帮助联想集团加快了国际化进程。

董明珠收购格力电器2016年,董明珠发起了对格力电器的收购,虽然最终未能成功,但此举对中国资本市场产生了深远影响,使得股权激励机制得到了广泛关注。

阿里巴巴收购优酷土豆2014年,阿里巴巴以60亿美元收购优酷土豆,这次并购使得阿里巴巴得以进一步拓展视频娱乐市场。

美的收购库卡2016年,美的以43亿美元收购瑞士工业机器人巨头库卡,使得美的成为全球最大的家电及机器人制造商之一。

腾讯收购Supercell2016年,腾讯以85亿美元收购芬兰游戏公司Supercell,这次并购促进了腾讯在游戏市场的崛起。

长城汽车收购戴姆勒股份2018年,中国汽车制造商长城汽车花费近10亿美元购买了戴姆勒的股份,这次并购重组将长城汽车带入全球汽车制造商的行列。

京东收购苏宁易购百货2021年,京东以28.6亿元人民币收购苏宁易购旗下的百货业务,此举有助于加快京东的线下扩张。

阿里巴巴收购盒马鲜生2018年,阿里巴巴以近40亿美元收购盒马鲜生,这次并购重组加速了阿里巴巴在新零售领域的布局。

紫光集团收购南光集成电路2016年,紫光集团收购南光集成电路2016年,紫光集团以近30亿元收购南光集成电路,这次并购是中国芯片制造行业的一次里程碑式事件,也是实现中国半导体产业自主可控的重要举措。

三一重工收购德国智能工厂2019年,中国工程机械制造商三一重工以2.14亿欧元收购了德国智能工厂,这次并购重组加速了三一重工在全球市场的扩张。

资本市场与企业并购重组

资本市场与企业并购重组在当今快节奏的商业环境中,企业并购重组已经成为了企业快速发展的一种有效方式。

但是随之而来的是资金问题、风险问题以及市场收益问题等一系列问题,而资本市场的进入可以为企业并购重组提供一定的保障和资源支持。

因此,本文将重点探讨资本市场对于企业并购重组的影响。

一、资本市场对企业并购重组的支持随着经济全球化的不断加深,企业并购重组的规模、复杂度、频率都在不断上升。

而资本市场作为企业支付并购所需巨额资金的主要来源,对企业并购重组的支持至关重要。

首要的是,资本市场为企业的并购重组提供了充足的资金支持。

资本市场的参与可以帮助企业筹集大量的资金,这些资金不仅可以用于支付交易费用、扩大生产规模、购买更多的设备、技术和人才,更可以用于收购或兼并其他企业。

因此,资本市场的支持可以有效地帮助企业实现财务收益最大化。

其次,资本市场可以通过企业证券的发行和交易来增加企业的知名度和声誉度。

作为社会交往中重要的经济组织,企业的名声和信誉度对它所做出的交易有着重要的影响。

在资本市场中,企业的知名度和声誉度往往会直接影响到其证券的投资者数量和交易量。

因此,通过在资本市场中发行证券,企业可以加强其市场竞争力和品牌价值,使其在企业并购重组交易中更加具有优势。

此外,资本市场也可以通过企业证券的发行和交易来帮助企业获取更多的并购机会。

在资本市场中,衍生品和其他证券交易工具的大量流通会吸引大量的投资者,这些投资者通常有较多的资金和业务经验。

相对于传统的银行融资,这些投资者更愿意将资金投入到企业股票或债券购买中,帮助企业实现更多的并购扩张。

以上是资本市场对企业并购重组提供支持的几个方面,这些方面在现代商业中具有很重要的作用。

下面,将探讨一下,资本市场是如何在企业并购重组中扮演着重要角色。

二、资本市场在企业并购重组中的重要性在企业并购重组过程中,资本市场具有一系列重要的特征,这些特征可以直接或间接地帮助企业在并购重组交易中获得优势,实现财务收益最大化。

香港公司合并与收购守则

香港合并与收购守则发文单位:香港立法局发布日期:1986-6-1执行日期:1986-6-1定义1.取得投票权:取得投票权包括对投票权行使控制权或指示,但就单一次股东大会而言,在没有支付代价的情况下,透过取得可撤回投票委托书而对投票权行使控制权或指示的则例外。

2.一致行动:一致行动的人包括依据一项协议或协定,透过取得一间公司的投票权,一起积极合作以取得或巩固对该公司的“控制权”(定义如下)的人。

除非相反证明成立,否则下列每一类别的人均将推定为与其他同一类别的人一致行动——(1)一间公司、其母公司、附属公司、同集团附属公司、前述4类之中任何一类公司的联属公司,以及前述4类公司是其联属公司的公司:(2)一间公司与其任何董事(连同他们的近亲、有关系信托及由其任何董事、其近亲及有关系信托控制的公司);(3)一间公司及其任何退休基金、公积金及雇员股份计划;(4)一名基金经理与其投资事务是由该基金经理以全权代理方式处理有关投资户口的任何投资公司、互惠基金、单位信托或其他人:(5)一名财务或其他专业顾问,包括股票经纪与其客户(就该顾问的持股量而言),以及控制该顾问、受该顾问控制或所受控制与该顾问一样的人;(6)一间公司的董事(连同他们的近亲、有关系信托及由该等董事、其近亲及有关系信托控制的公司),而该公司已正受到要约或凡该公司的董事有理由相信该公司可能即将收到一项真正的要约;(7)合伙人;及(8)任何个人与其近亲、有关系信托及由其本人、其近亲或有关系信托控制的公司。

“一致行动”一词定义的注释:(1)第(1)及8类如果某人拥有或控制属于第(1)类的公司20%或以上的投票权,除非相反证明成立,否则该人及一个或以上属于第(8)类的其他人,将推定为与第(1)类中一个或以上的人采取一致行动。

(2)须披露全部资料如果正在调查当事人是否一致行动,所有当事人必须披露一切有关资料,包括他们就目标公司股份进行的交易。

如果当事人没有遵守这些规定,即可展开纪律研讯程序或由此推断他们是一致行动的。

通过资本市场融资、并购重组、借壳上市等方式盘活资产

一、概述资本市场作为公司融资的重要渠道,不仅为企业提供了融资的途径,还为企业的成长和发展提供了更多的可能性。

通过资本市场融资、并购重组、借壳上市等方式,企业可以盘活资产,实现资产的最大化利用,提升企业的竞争力和盈利能力。

二、资本市场融资1. 企业发行股票、债券等证券进行融资,是资本市场融资的常见方式。

通过发行股票,企业可以引进外部资金,扩大资本规模,提升企业的融资能力。

发行债券则可以为企业提供长期稳定的融资来源,降低企业的融资成本,实现资金的优化配置。

2. 利用资本市场融资,企业可以加快资金周转,支持新项目开发、科研创新等,促进企业的持续增长和发展。

三、并购重组1. 通过并购重组,企业可以快速实现资产整合,优化资源配置,提升经营效率和市场竞争力。

并购重组可以通过收购优良资产,扩大企业规模和市场份额,实现产品、技术、渠道等方面的互补,促进企业的快速发展。

2. 对于上市公司而言,通过并购重组还可以实现业务的多元化发展,拓展企业的经营领域,降低行业集中度,提升企业的盈利能力和风险抵御能力。

四、借壳上市1. 对于一些发展比较成熟但尚未上市的企业,借壳上市是一种快速上市的方式。

企业通过与已经上市的壳公司进行重组,实现借壳上市,可以大大减少上市的时间和成本,提高企业的融资效率。

2. 借壳上市还可以为企业提供更多的融资渠道,帮助企业更好地满足资金需求,推动企业的进一步发展。

五、盘活资产的意义盘活资产不仅可以提升企业的资产效率,还可以为企业创造更多的财富。

通过资本市场融资、并购重组、借壳上市等方式,企业可以更好地利用现有的资产和资源,实现资产的最大化价值。

盘活资产可以提升企业的盈利能力和市场竞争力,为企业提供更多的发展机遇和空间。

盘活资产还可以提升企业的企业价值和品牌影响力,有利于企业的长期稳定发展。

六、结语通过资本市场融资、并购重组、借壳上市等方式盘活资产,不仅可以为企业提供更多的发展机遇和空间,还可以为企业创造更多的价值和财富。

中国上市公司协会《这十年 资本市场并购重组十大经典案例》

中国上市公司协会《这十年资本市场并购重组十大经典案例》(中英文版)英文版:Over the past decade, the Chinese capital market has witnessed numerous Mergers and Acquisitions (M&A) cases that have left a significant impact.The China Association of Listed Companies has compiled a list of ten classic cases that showcase the growth and development of the market.1.The acquisition of China Resources Beer by China Resources Enterprise - This case marked the largest M&A deal in the Chinese beer industry, leading to the creation of a beer giant with a market capitalization of over $10 billion.2.The merger of China Unicom and China Netcom - This strategic merger allowed the two companies to share resources, reduce costs, and enhance their competitive advantages in the telecommunications industry.3.The acquisition of Western Mining by China Molybdenum - This deal, valued at $1.8 billion, was one of the largest M&A transactions in the global mining industry and demonstrated China"s increasing influence in the international market.4.The acquisition of Shandong Gold by China Gold - This case set arecord high price for a controlling stake acquisition in the Chinese gold industry, reflecting the consolidation and upgrading trends in the sector.5.The merger of China Shipbuilding Industry and China State Shipbuilding Corporation - This merger created a shipping behemoth with a market value of over $50 billion, strengthening China"s position asa global shipbuilding powerhouse.6.The acquisition of Wanfeng Auto by Shanghai Auto - This deal marked the first cross-border M&A transaction in China"s auto industry, opening a new chapter for the sector"s international expansion.7.The acquisition of Australia"s FMG by China Baowu Steel - This transaction, valued at $1.5 billion, was one of the largest foreign investments made by a Chinese company in the global mining industry.8.The merger of China Mobile and China Telecom - This merger aimed to promote the optimization and upgrading of the telecommunications industry, fostering innovation and competition in the market.9.The acquisition of China Eastern Airlines by Air China - This deal created a mega airline group with a market value of over $20 billion, strengthening China"s presence in the global aviation industry.10.The acquisition of Alibaba Group by SoftBank - Although this deal took place between Japanese and Chinese companies, it had a significant impact on the Chinese internet industry, highlighting the growinginfluence of Chinese tech giants on the global stage.These ten classic cases reflect the rapid development and increasing internationalization of China"s capital market over the past decade.As the market continues to evolve, we can expect even more remarkable M&A transactions that will shape the future of the industry.中文版:在过去十年里,中国资本市场发生了众多令人瞩目的并购重组案例。

香港上市公司收购国内企业流程

香港上市公司收购国内企业流程

香港上市公司收购国内企业的流程一般如下:

1. 策划与准备阶段:香港上市公司确定收购计划并进行初步尽职调查,包括对目标企业的财务状况、经营状况、市场竞争力等方面进行评估。

同时,也需要制定收购方案,包括收购方式、价格、条件等。

2. 谈判与签署协议阶段:香港上市公司与目标企业进行谈判,就收购细节和条件进行协商。

一旦双方达成一致,就会签署正式的收购协议,其中包括收购的具体条款和条件。

3. 审计与尽职调查阶段:一旦签署收购协议,香港上市公司会进行更详细的尽职调查和审计,以确保目标企业的信息真实可靠,并了解其潜在风险和问题。

4. 资金筹集阶段:香港上市公司需要筹集足够的资金来完成收购交易。

这可能包括通过现金支付、股权融资、债务融资等方式。

5. 监管审查与批准阶段:根据香港和中国的相关法律法规,可能需要获得监管机构的批准和审查,例如香港证券及期货事务监察委员会(SFC)和中国证券监督管理委员会(CSRC)。

6. 收购交割阶段:一旦获得监管机构的批准并完成所有法律程序,香港上市公司可以正式完成收购交割,支付购买价格,并获得目标企业的所有权。

7. 后期整合阶段:收购完成后,香港上市公司需要进行整合工作,将目标企业与自身业务相结合,实现资源优化和协同效应。

需要注意的是,具体的收购流程可能会根据公司和交易的特定情况而有所不同。

此外,还需要遵守香港和中国的相关法律法规,如证券法、公司法等。

因此,香港上市公司在收购国内企业时需要与专业律师、会计师和顾问合作,确保交易合规。

HK Listing德勤上市讲座

香港上市郑百全德勤华永会计师事务所有限公司审计高级经理北京二零零六年八月2香港上市–培训目的l可以帮助CPA与有潜质的客户探讨香港上市的可能性l可以加强CPA的装备与境外CPA的合作l作为CPA面向国际市场的准备3香港上市–内容关于中国企业:l重要的香港及美国上市规定2004 -2005的更新l在香港联交所上市l中国会计准则与境外会计准则的差异l在香港与美国上市的成本效益比较4形式l重点讲解l分组讨论l例子研究l经验分享l问题解答5香港上市规定2004 -2006的重要更新l香港联交所:Ø除盈利测试外,引入了两项新的财务指针测试,加强了弹性Ø提高最低市值要求至2亿港元(之前为1亿港元)Ø增加了备考财务信息及CPA的报告要求Ø加强企业管治的要求6在香港联交所上市l香港证券市场的发展和监管体制l主板与创业板的概况l在联交所上市的方式l联交所的上市要求l香港招股说明书的财务资料披露l公司在上市后的持续义务7香港证券市场的发展:一些主要事件l1866:文献纪录l1891-1972:五间交易所分别成立(两间于1947年合并)l1980:四间交易所统一,成立了香港聯合交易所(“联交所”)l1993:使用计算机辅助系统开始进行交易l1993:第一家H股公司上市l1999:成立创业板l2000:联交所和期交所合并并在香港上市8香港证券市场的发展和监管体制l在三级监管体制下运作Ø政府部门: 財經事務局及庫務局Ø证券及期货事务监察委员会(“证监会”)Ø联交所l联交所Ø上市科:申请上市的主要接触点Ø上市审批和上市后监管的主要负责机关91011619,582H 股市值(亿港元)4486H 股公司的数目20.9213.15平均市盈率(倍)65497,584市值(亿港元)200948上市公司数目创业板主板主板与创业板的概况:(截至2005年6月底)创业板GEMl1999成立l为增长企业(包括高科技行业)提供筹集资金的渠道l提供“高增长,高风险”的投资机会l有助于创业资本投资(venture capital)的发展11在联交所上市的方式l向公众发售股票Ø发售以供认购(offer for subscription)Ø发售现有股票(offer for sale)l配售股票(placing)l介绍上市(introduction)12联交所上市要求l主板–附件1l创业板–附件2l H股–附件31314最近一年收入不少于5亿40亿市值/收入测试:其它(港元)市值不少于(港元) 财务指标最近一年收入不少于5亿;三年营运现金流入合计不少于1亿20亿市值/收入/现金流量测试:最近一年溢利不少于2,000万、之前两年累计溢利不少于3,000万2亿(之前1亿)盈利测试:主板上市基本要求–财务指标(2004+)(H 股还须符合中国证监会的财务指标)主板上市基本要求–其它见附件1,包括:l企业的注册地l营业纪录、管理层及拥有权l股东数目及公众持股比率l业务竞争l管理层及企业管治、审计委员会l包销安排l保荐人15创业板上市基本要求l活跃业务纪录:Ø须要接受大体相同的管理层管理和所有者拥有Ø专注于一项主营业务l纪录在24个月或以上Ø市值基本上要达到4,600万港元;公众股东数目一般应至少有100人。

跨国并购与中国资本市场研讨

跨国并购与中国资本市场研讨跨国并购与中国资本市场研讨近年来,随着经济全球化的加速和国际竞争的不断加剧,跨国并购成为了国际资本市场中的重要一环,其中中国资本市场也积极参与其中。

本文将围绕跨国并购与中国资本市场展开研讨,并分析其互动关系。

一、跨国并购的定义与特点跨国并购,即国际性的企业并购,是指一个企业通过购买或合并其他国家的企业来扩大其业务规模和市场份额的行为。

跨国并购具有以下特点:1.多元化战略:跨国并购能够帮助企业实现产品、技术、市场和资源等方面的多元化布局,从而降低企业风险和提高竞争力。

2.资源整合:跨国并购可以整合两个或更多企业的资源,实现资源的优化配置,提高生产效率和企业价值。

3.全球化扩张:通过跨国并购,企业能够实现全球化扩张,并进一步进入新的市场,获取更多的客户和销售机会。

二、中国资本市场与跨国并购的互动关系中国资本市场作为全球第二大股票市场和第三大债券市场,对跨国并购具有重要影响。

具体表现在以下几个方面:1.资金支持:跨国并购通常需要大量资金支持,而中国资本市场在这方面具备优势。

中国的企业和投资者可以通过股票发行、债券发行等方式提供资金支持,助力跨国并购的实施。

2.投资机会:跨国并购为中国投资者提供了更多的投资机会,能够在海外市场获得更高回报。

同时,中国企业也能够通过跨国并购获取技术、品牌、渠道等优势资源。

3.市场活跃度:跨国并购的进行能够增加中国资本市场的活跃度,提升市场参与者的投资热情和信心,对中国资本市场的发展起到积极促进作用。

三、中国资本市场在跨国并购中存在的问题与挑战尽管中国资本市场对跨国并购具有积极意义,但也存在一些问题与挑战:1.法律制度差异:不同国家的法律制度存在差异,这对跨国并购的实施提出了一定的挑战。

中国企业在境外进行并购时需要了解并遵守当地的法律法规,以减少风险。

2.文化差异:不同国家和地区的文化差异也是跨国并购中的一个重要因素。

中国企业需要适应并融入当地文化,实现战略整合和业务发展。

并购重组中的资本市场运作

并购重组中的资本市场运作随着市场经济的发展,企业之间的合并、收购、重组的现象越来越频繁,被称为并购重组。

对于资本市场而言,这是一个大有可为的机会。

本文将从资本市场的角度讨论并购重组中的运作方式。

一、并购重组的基本概念首先,需要明确并购重组的概念。

并购重组是指企业之间进行资产、股份的交换或者合并,以实现规模扩大、资产优化或市场增长等目标。

并购重组的形式有多种,而其中比较常见的有股权收购、资产收购和合并。

二、并购重组的意义并购重组不仅可以在企业层面实现效益增长,还可以在资本市场层面推动经济发展。

并购重组可以促进资源整合,提高资源的利用效率,降低成本、增强企业实力,促进企业间的协同发展。

同时,在资本市场层面,通过并购重组可以实现股权结构的改变,使企业决策更加灵活,及时调整经营策略,降低经营风险,增强竞争能力和市场影响力,进而提高市场回报率。

三、并购重组中的资本运作方式在并购重组中,资本市场是一个至关重要的环节,它扮演了重要的角色。

简单来说,资本运作指的是企业利用资本市场来帮助自身实现目标。

它通过面向社会募集资金并投资于市场来改善企业生产经营状况,从而最大化股东权益。

具体来讲,资本运作方式主要体现在以下几方面:1. 融资方式融资方式是企业进行并购重组的必要手段。

企业在进行并购重组时,往往需要融集资金来进行交易。

融资大多通过发行债券、股票等方式来获取资金,同时也会面向银行等金融机构进行贷款融资。

这些获得的资金,为企业提供了充分的条件,使其能够更好地操作并购重组项目。

2. 资本股权运作方式资本股权运作方式是指,企业在进行并购重组时,通过股权转让等方式进行资本运作,实现企业重组。

在股权转让后,企业得到了更多的经营自主权和实力,有助于企业更好地实现重组本身所需要的经营目标。

3. 资产产权运作方式资产产权运作方式是指,企业在进行并购重组时,通过资产转让等方式进行资本运作,实现企业重组。

在资产转让后,企业得到了更多的财务自主权和实力,这有助于企业更好地实现重组本身所需要的经营目标。

资本市场与企业并购重组

资本市场与企业并购重组资本市场对于企业的发展和经营具有重要的影响,而企业并购重组作为资本市场中的一项重要活动,更是引起了广泛的关注。

本文将对资本市场与企业并购重组展开论述,分析其关系及对企业发展的影响。

一、资本市场的功能与作用资本市场是一个提供企业融资和投资机会的场所,其主要功能包括资金融通、价值创造和风险管理。

首先,资本市场通过股票和债券等工具,为企业提供了融资的渠道,帮助企业筹集资金实现经营和扩张。

其次,资本市场是价值的创造者,通过交易和投机,企业可以通过提高估值来增加自身的市值。

最后,资本市场还具备风险管理的功能,可以通过分散投资的方式降低投资者的风险,提高市场的稳定性。

二、企业并购重组的概念与类型企业并购重组是指企业通过收购、兼并、重组等方式,实现资源整合和优化配置的过程。

根据并购方向的不同,可以分为横向并购、纵向并购和多元并购等类型。

横向并购是指企业在同一行业内的竞争对手之间进行的并购活动,旨在通过扩大市场份额和提高竞争力实现经济规模效益。

纵向并购是指企业在供应链上游或下游进行的并购,旨在实现产业链的整合和增加企业的控制能力。

多元并购是指企业在多个不同行业进行的并购活动,以实现业务多样化和风险分散。

三、资本市场对企业并购重组的促进作用1. 提供融资支持:资本市场为企业提供了多元化的融资渠道,包括股票发行、债券发行等方式,使企业能够更便捷地获取资金进行并购重组活动。

2. 提供并购标的评估:资本市场作为信息中介和价值创造的平台,为企业提供了标的企业的估值和评价服务,帮助企业进行合理的并购决策。

3. 增加并购活动的可行性:资本市场的开放和发展,为企业提供了更广阔的成长空间和市场机会,加大了并购的可行性和吸引力。

4. 提升企业的知名度和品牌价值:通过资本市场的公开交易,企业的品牌和知名度得到提升,有利于吸引更多优质的合作伙伴和标的企业。

四、企业并购重组对资本市场的影响1. 市场波动:大规模的企业并购重组往往会引起市场的剧烈波动,投资者情绪变化,导致市场的不稳定性增加。

证券行业资本市场并购重组分析

证券行业资本市场并购重组分析在当今经济全球化背景下,证券行业作为经济的重要组成部分,不可忽视其对资本市场的影响。

资本市场并购重组是追求规模效益、资源整合的重要手段,本文将对证券行业资本市场并购重组进行深入分析。

一、证券行业资本市场并购重组的动因分析证券行业资本市场并购重组的动因主要可以归结为以下几点:1. 规模和效益的追求:通过并购重组可以实现规模的扩大与效益的提升。

合并各种资源可以更好地利用规模经济,在合并后降低成本、增加收益,提升竞争力。

2. 资源整合:各证券公司拥有自身的优势资源,通过并购重组可以整合资源,形成互补与优势互补,共同提升综合实力。

3. 市场份额扩大:并购重组可以帮助企业扩大市场份额,提升市场占有率,增加市场竞争力,获得更多的市场份额。

4. 实现战略布局:通过并购重组可以实现战略布局与结构调整,优化业务结构与业务范围,提高企业核心竞争力。

二、证券行业资本市场并购重组的利与弊证券行业资本市场并购重组既带来利益,也存在一定弊端。

下面将就其利与弊进行分析。

1. 利益:(1)资本优势:通过并购重组可以实现强强联合,整合资本优势,提升公司实力,提高盈利能力。

(2)规模效应:并购重组后,企业规模扩大,可以带来规模效应,降低成本,增加收益,提升企业竞争力。

(3)资源整合:并购重组可整合各方资源,优化配置,提升资源利用效率,实现资源的最优配置。

2. 弊端:(1)文化冲突:不同企业的文化、价值观存在差异,合并后可能产生文化冲突,影响企业运营和员工积极性。

(2)管理问题:并购重组涉及到多方资本的整合,可能会导致管理团队层级复杂,管理难度增加。

(3)财务压力:并购重组需要耗费大量资金,对企业财务状况造成一定的压力,增加企业财务风险。

三、证券行业资本市场并购重组的案例分析以下是几个证券行业的典型并购重组案例:1. 招商证券与长城证券合并:招商证券与长城证券合并后,整合了两家企业的资源优势,实现规模扩大和成本降低,提升行业地位。

资本市场与企业并购重组

资本市场与企业并购重组随着经济的不断发展,资本市场的作用越来越重要。

资本市场上的股份交易、债券交易、商品期货等等,都为企业在融资、投资、并购等方面提供了重要的平台。

企业并购重组是一个复杂的过程,需要协调各方利益,合理把握市场风险,因此,资本市场与企业并购重组的联系也越来越密切。

一、资本市场的作用资本市场是一个多样化的市场,包括了股票市场、债券市场、期货市场和外汇市场等等。

资本市场的作用不仅在于为企业融资,还在于为投资者提供了一种投资渠道。

通过股份交易和债券交易,投资者可以从企业中获得利益,而这也是资本市场的一个重要作用所在。

资本市场的另一个作用,是能够影响企业的决策。

企业经营不仅仅是生产和销售产品,还需要考虑到市场、竞争、融资等多个方面的因素。

资本市场上的投资者会关注企业的股价、业绩和前景等指标,企业在资本市场上的表现,就会影响到投资者对其信心的程度,进而影响企业的发展方向和战略决策。

二、企业并购重组的意义企业并购重组是指企业为了提高竞争力或实现经营战略,通过吸收其他企业、分立成新的实体、出售部分资产等多种方式,来重组自身组织和资产的过程。

企业并购重组可以提高效率,降低成本,增强市场竞争力,加快企业发展步伐。

也可以实现资源优化配置,促进市场资源流动和消化产能过剩等问题。

企业并购重组往往需要注重市场需求和产业趋势,合理配置不同企业的资源,协调企业之间的关系。

并购重组实现的过程中,也需要协调和解决多种复杂利益关系和法律事务。

但通过并购重组,企业可以迅速扩张其实力、规模和影响力,提高市场份额和品牌价值。

三、资本市场对于企业并购重组的影响,可以从多个方面来考虑。

首先,资本市场提供了一个重要平台,使得企业更容易获得融资。

融资可以帮助企业更容易地参与并购重组活动,也有助于企业实现重组后的业务扩张。

其次,资本市场上的交易,也可以反映出市场对于企业并购重组的支持度和对企业经营的信心。

如果企业在并购重组过程中得到资本市场的支持,那么企业的经营和发展将更加有利。

这十年 资本市场并购重组十大经典案例

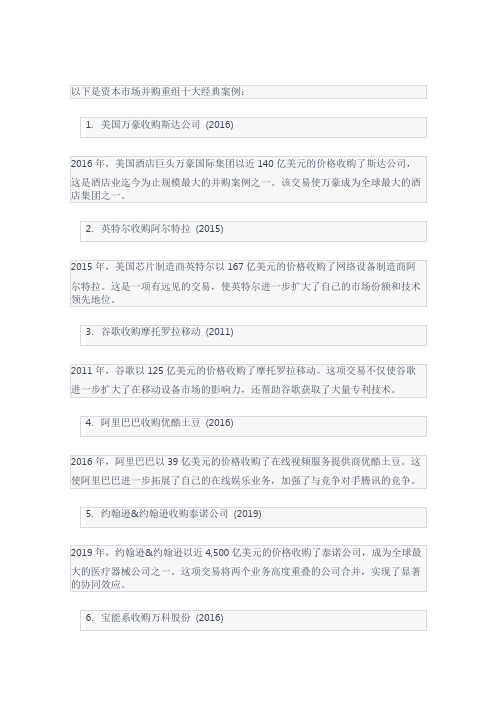

以下是资本市场并购重组十大经典案例:

1.美国万豪收购斯达公司(2016)

2016年,美国酒店巨头万豪国际集团以近140亿美元的价格收购了斯达公司,这是酒店业迄今为止规模最大的并购案例之一。该交易使万豪成为全球最大的酒店集团之一。

2.英特尔收购阿尔特拉(2015)

2015年,美国芯片制造商英特尔以167亿美元的价格收购了网络设备制造商阿尔特拉。这是一项有远见的交易,使英特尔进一步扩大了自己的市场份额和技术领先地位。

3.谷歌收购摩托罗拉移动(2011)

2011年,谷歌以125亿美元的价格收购了摩托罗拉移动。这项交易不仅使谷歌进一步扩大了在移动设备市场的影响力,还帮助谷歌获取了大量专利技术。

4.阿里巴巴收购酷土豆(2016)

2016年,阿里巴巴以39亿美元的价格收购了在线视频服务提供商优酷土豆。这使阿里巴巴进一步拓展了自己的在线娱乐业务,加强了与竞争对手腾讯的竞争。

7.马斯克旗下公司特斯拉收购太阳能城(2016)

2016年,特斯拉以28亿美元的价格收购了太阳能城,成为全球最大的可再生能源公司之一。这项交易为特斯拉扩展了业务范围,进一步巩固了其在可再生能源领域的领先地位。

8.中信股份收购华夏幸福银行(2016)

2016年,中信股份以187亿港元的价格收购了华夏幸福银行,这是中国银行业迄今为止规模最大的并购案例之一。该交易为中信银行在雄厚的客户群和优质的资产质量方面提供了巨大的增长动力。

9.联想收购IBM个人电脑业务(2005)

2005年,联想以13亿美元的价格收购了IBM的个人电脑业务,使其成为全球最大的个人电脑制造商之一。该交易使联想成为中国最成功的跨国并购之一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

THE HONG KONG TAKEOVERS CODE THE HONG KONG TAKEOVERS CODEAshley Alder (Partner)Jason Sung (Partner)Victor Ding (Senior Associate)Victor Ding(Senior Associate)13 May, 2011Takeover under the HK Rules?•Acquisition (or consolidation) of control of- a public company in Hong Kong or- a company with a primary listing of equity securities in HongKong•Will be governed by the Takeovers Code (and the HKSE Listing Rules and SFO)•Control = 30% or more of voting rights1The Takeovers Code•Is the core rule book•Is administered day to day by the Executive and policed by the Takeovers Panel•Is underpinned by ten General PrinciplesI i t t d i d ith th ‘i it’ll th ‘l tt ’•Is interpreted in accordance with the ‘spirit’ as well as the ‘letter’•Special emphasis on responsibility and resources of Financial 2yAdvisers –Introduction, para 1.7. Relevant to 1) Corporate Finance Advice, and 2) ComplianceVoluntary takeover offery•Offeror able to impose conditions to its OfferOff bl i di i i Off•Offeror able to choose nature of Offer consideration•The only method of structuring an offer which is conditional on achieving 100% privatisation and delisting of a targetachieving100%privatisation and delisting of a target3Mandatory takeover offer•Acquisitions triggering mandatory bid: 30% control threshold / 2% control creeper“creeper”•Only condition permissible is acquisition of 50% of Target voting rights •Offer must be in cash/full cash alternativeOffer must be in cash/full cash alternative•Concert partiest d t di f l i f l t ti l -agreement or understanding, formal or informal, to actively co-operate to obtain or consolidate control through the acquisition ofvoting rights-includes a ‘nod or a wink’-Inadvertent mandatory bids•Merdeka Resources –case study•China Oriental –case study4Privatisations1.Voluntary Offer90%“Squeeze out”-90% “Squeeze out”-Upside ⇒Flexibility-Downside ⇒Hard target2.Scheme of ArrangementScheme of Arrangement-Shareholder vote: dual 75% / 10% test-Upside ⇒easier target-Downside ⇒All or nothing; court processH d f d il-Hedge fund greenmailPrivatisations for Red-Chip Companies1.Voluntary Offer (see Jilin Chemical (November 2005), Shanghai Forte1V l t Off(Jili Ch i l(N b2005)Sh h i F t (February 2011))2.Merger by Absorption (see Sinopec Beijing Yanhua (January 2005),Sinopec Zhenhai Refining (November 2005))5ypTypes of Takeover Offer•Pre-conditional offers to address anti-trust approvalC l f Chi H i J i-Coca-cola bid for China Huiyan Juicey j p»Voluntary offer subject to anti-trust pre-condition -CMB’s bid for Wing Lung Bank»S&P triggering mandatory bid conditional on PRCregulatory approval6Recommended Takeover Offer Process -Order of Events21 days 60 days 21 days7Private Public•Consider the relevance of trading activity on the offerg yRule 21 –restrictions on dealingsOfferor banned for selling target shares during offer period»Offeror banned for selling target shares during offer period»Offeree banned from purchasing target shares during offer period SBL transactions prohibited save for delivery on recall by client/»SBL transactions prohibited save for delivery on recall by client / acceptance of redelivery by clientRule 22 –dealings disclosuresdefinition of“associates”–disciplinary action against Templeton Asset–definition of associates –disciplinary action against Templeton AssetManagement Ltd.Rule 23 –when a cash offer is required»Cash purchases of 10%+ in 6 months prior to offer»Any cash purchases during offer period»Offer at highest price paid8-EPT and EFM status; exemption from compliance withcertain dealing and disclosure restrictions »Concert party exemption in Rule 26.1»Practice Note 9 (revised on 30 September 2010)Offeror’s co nsel sho ld pro ide g idelines on Offeror and -Offeror’s counsel should provide guidelines on Offeror and concert parties dealings in Target -Offeror must conduct an analysis of its and its concert parties y p trading activity in Target -Analyse bank holdings and trading activity in Target R l 216D li b t d di ti f d -Rule 21.6 –Dealings by connected discretionary fund managers and principal traders -Lehman Brothers –case study 9y•Prior to approach to Target, public announcement required by Offeror if:Off ifp-rumor/speculation-undue share price movements or turnover volume-negotiations extended to more than a restricted group •Monitor trading, plan for disclosure in event of leak10•Offeror approaches Target Board (either for discussions or for recommendation of its Offer)following approach to Target, announcement required by-following approach to Target announcement required byTarget if there is a leak, etc. or when it receives a firm intentionto make an Offer-links to HKEX enquiries about unusual trading movements(13.10 HKEX Listing Rules)11Type of Announcement required in the event of a leak At b b i f (if i t Fi I t ti )-Announcement may be brief (if prior to Firm Intention):“The Board of Target notes the recent [press speculation] that thi d t i id i ki ff f th Ca third party is considering making an offer for the Company.The Board of Target confirms that it has [received ali i h f /h ld t lk ith]thi d t hi h preliminary approach from/held talks with] a third party which may or may not lead to an offer for the Company.”U d t k t thl h t lk t i t (R l 37)•Update market monthly or when talks terminate (Rule 3.7)•How to put a floor under the offer price if acting for Vendor / T t P l T l h12Target –Peoples TelephoneDue Diligence in Takeover Offers•Target will have made extensive public disclosures andbe under duty to disclose significant changes under HKEX Listing be under duty to disclose significant changes under HKEX Listing Rules•Offeror’s ability to review confidential information a matter forOff’bilit t i fid ti l i f ti tt f negotiation, influenced by a number of factors-whether Target is actively ‘for sale’-commercial sensitivity (affected also by identity of Offeror)need to maintain secrecy-need to maintain secrecy-equality of information to other offerors (Rule 6)13Firm Intention Announcement and Beyond Firm Intention Announcement•Offeror obliged to make detailed public announcement of Offer terms tifi fi i t ti t k Off t T t B donce notifies firm intention to make Offer to Target Board •Announcement to be pre-vetted by Executive (Note: post-vetting regime under Rule 12.1 introduced in June 2010, see PN5)u de u e t oduced Ju e 00,see 5)•Bank makes dealings/borrowings filings with SFC-PN13 : Holdings by entities in Hong Kong: 5 pm on first business day after publication of Firm Intention first business day after publication of Firm Intention announcement : Holdings by entities outside Hong Kong: 5 pm on second business day after publication of Firm Intention t announcement : EPTs must provide to the Executive by 5 pm on the day after offer period commences14•Research ban during offer period (Note 4 to Rule 8.1)Code Principles/RulesCode Principles / RulesG.P4 “ … financial adviser should be satisfied that [bidder] canand will continue to be able to implement the offer in full”yRule 3.5 “ … only announce firm intention when offeror hasevery reason to believe that it can and will continue to beable to implement offer. Responsibility … rests onfinancial adviserfinancial adviser”15Rule 3.5, Note 3SFCmay require evidence of resources to make offer and to acquire-SFC may require evidence of resources to make offer and to acquire shares triggering a bid, however, PN15 notes that financial adviser is not expected to provide SFC with copies of related documentsunless requested unless requested-“Financial Adviser to observe highest standards of care … including due diligence … will not be expected to produce cash itself if it acted reasonably ”reasonably …PN15-Guidance on funds confirmation Guidance on funds confirmation -Reminds financial advisers that “it is the sole responsibility offinancial advisers to ensure sufficient financial resources areavailable ”16available …Process•Start preparing form of letter early•Build in time for internal reviewTi iTiming•Before firm announcement (even if there are other pre-conditions)•New confirmation before any offer increaseAnnouncement may only be conditional on financing if time for pre •Announcement may only be conditional on financing if time for pre-conditional regulatory clearance is too long to maintain committedfinancing –SFC discretion17A tAmountp•full acceptance•convertible securities / options•short-dated loan notes offered in consideration•not needed for irrevocable acceptances of shares / long-dated t d d f i bl t f h/l d t d loan note consideration•squeeze-out in privatisations18Due Diligence of Offeror’s Financing •Financial advisers can be lenders •London Panel concerns in decisions where FA’s were censuredStanding of bidder financial adviser’s relationship with bidder-Standing of bidder, financial adviser’s relationship with bidder, size of offer-“Newco”bidder:irrevocable commitment from party that can be Newco bidder: irrevocable commitment from party that can be relied on (e.g. bank)-Due diligence onus on FA high if bid is being acquisition g g g qfinanced: due diligence re»funds»facility agreements 19Bidder’s own resourcesC id h i Off l h i-Consider having Offeror place cash into an escrow accountq g-Consider requesting letters of credit to financial adviser capable of unfettered drawdown20Review Offeror’s Debt Financing•When would banks be entitled to refuse drawdown?Wh ld b k b i l d f d d?•“Certain funds” basis ⇒limited conditionality y•FA Counsel to comment before execution21Review Financing CPs / Drawstop events CPsthat can remain at time of announcement•CPs that can remain at time of announcement -Automatic conditions (e.g. offer becoming unconditional)-Conditions which are same as offer conditions (but ensure MAC condition is satisfied on same basis)condition is satisfied on same basis)-Conditions in full control of bidder-No subject condition should be attached to any financing•Drawstop events during offer period-Breaches of technical reps re status of borrower, binding nature f f iliti tof facilities, etc -Breaches of material undertakings in borrower’s control (breach of negative pledge, disposals / acquisitions, etc)S i t f d f lt (i l l f l di ti )22-Serious events of default (insolvency, unlawfulness, repudiation)Further assurance regarding Offeror’s financing capabilities….Letter of UndertakingL f U d kiy y-Borrower not aware of any reason why banks would beentitled to refuse to lend ⇒comfort on Certain FundsDefaultsBorrower undertakes not to trigger Certain Funds Default/ -Borrower undertakes not to trigger Certain Funds Default /ensure all conditions satisfied-Bring down to date of offer document23-Takeovers Code expressly restricts use of subjectiveconditions-restrictions on invocation of conditions»MAC, or other conditions, may not give protection»“material significance to the offeror in the context of theoffer”-financing condition prohibited24Acceptance Condition•Offeror to receive acceptances of Offer in respect of not less than Off i f Off i f l ha specified % of the voting shares•Be careful on setting threshold of acceptancesvery often90%links to squeeze out-very often 90% ⇒links to squeeze-out-Offer cannot succeed unless Offeror ends up with more than50% of voting rights, and acceptances must be rejected if 50% 50%f i i h d b j d if50% is not achieved25g pTarget’s Response•Target appoints an Independent Board Committeef ll i Off i i i l h bli h i d d-following Offer, or initial approach, establish independentBoard Committee-committee to comprise all NEDs with no interest in Offer (other than as Target shareholders)-committee to make recommendation on fairness andreasonableness of Offer-committee to approve appointment of IFA26Offer Document Issues :Standards of Care All documents must, as is the case with a prospectus, be prepared with the highest possible degree of care, responsibility and accuracy (GP5)responsibility and accuracy (GP5)•Information given to be adequately and fairly presented •Directors responsibility statements as to accuracy of information Directors responsibility statements as to accuracy of information contained in Offer documents and announcementsProfit forecasts/estimates•Profit forecasts/estimates -scrupulous care and objectivity-quoting analyst’s forecasts27-existing forecasts: financial adviser to check-reported on by auditors and financial advisersOffer Process—Announcements•Press AnnouncementsPress Announcements-Standards of care apply to any announcements in the press-Press announcements must be consistent with offer documentsp p-Consider the use of press announcements as part of a strategy in obtaining acceptances of the offer28Offer Process—Information DisseminationEquivalency of information/Equality of treatment•Same information to be made available to all shareholdersS i f i b d il bl ll h h ld(GP3)-No new information disclosed or significant new opinionsexpressed otherwise than by disclosure to all shareholders-Meetings with shareholders/analysts. Financial advisers topolice and report to SFC deviations from publicly availableinformation by noon the next trading dayi f i b h di d29Acceptances:Offeror’s threshold is met Acceptances : Offeror s threshold is met•Offer unconditional as to acceptancesOffer“unconditional as to acceptances”•Offeror has further period (21 days) to satisfy (or waive) otherconditions. At this point, Offer is “wholly unconditional”, and may diti At thi i t Off i“h ll diti l”dremain open for a total of 4 months•Control of Target passes to Offeror30pIf below Offeror’s acceptance threshold -If Offer lapses, Offeror (and concert parties) generally offside for •If Offer lapses,Offeror(and concert parties)generally offside for 12 monthsno Offer announcement-no Offer announcement-no acquisition of voting rights in Target which would incurMandatory Offer obligationfundamental Code Rule, but-fundamental Code Rule,but»exception generally for subsequent Recommended Offer»exception generally if new offer follows subsequent thirdparty Offerparty Offer31Consultations•Consultations are a vital part of regulatory frameworkConsultations are a vital part of regulatory framework-Code interpreted according to “spirit”-Relevance of London Panel practicey p-Key phrases“In cases of doubt the Executive should be consulted”“… should consult the Executive”-Concert parties»No obligation/recommendation to consultConsultation frequent in practice»Consultation frequent in practice-PN8 “Reminder about early consultation with the Executive”32。