期权定价数值方法

期权定价模型与数值方法

❖ 例行化δ。1价波0格动.2率95假为元设5,现0欧%价式,无为股风1票0险0期元利权,率无,三为股个1利0月支%后,付计到,算股期期价,执权年 ❖ 代码如下: Price=60:1:100; %标底资产价格 Strike=95; %执行价格 Rate=0.1; %无风险收益率(年化) Time=(1:1:12)/12; %剩余时间 Volatility=0.5; %年化波动率

❖ 若要分析期权δ与标的资产价格、剩余期限的关 系,即不同的Price与Time计算不同的δ三维关 系,可以编写如下代码:

Price=60:1:100; %标底资产价格 Strike=95; %执行价格 Rate=0.1; %无风险收益率(年化) Time=(1:1:12)/12; %剩余时间 Volatility=0.5; %年化波动率

10.2.4 Black-Scholes方程求解

例10.2 假设欧式股票期权,三个月后到期,执行价 格95元,现价为100元,无股利支付,股价年化波动率

为50%,无风险利率为10%,计算期权价格。 %标底资产价格代码如下: %Pr执ice行=1价00格;

%无风险收St益rik率e=(95年; 化)10% %R剩at余e=时0.1间

10.1 期权基础概念

10.1.1 期权及其有关概念

1. 期权的定义 期权分为买入期权(call option)和卖出期权

(put option)。 买入期权:又称看涨期权(或敲入期权),它是赋予 期权持有者在给定时间(或在此时间之前任一时刻) 按规定价格买入一定数量某种资产的权利的一种法律

合同。 卖出期权:又称看跌期权(或敲出期权),它是赋予

期权定价模型与数值方法

参考文献1、期权、期货和其它衍生产品,John Hull,华夏出版社。

2、期权定价的数学模型和方法,姜礼尚著,高等教育出版社。

3、金融衍生产品定价的数学模型与案例分析,姜礼尚等著,高等教育出版社。

4、金融衍生产品定价—数理金融引论,孙建著,中国经济出版社。

5、金融衍生工具中的数学,朱波译,西南财经大学出版社。

6、N umerical methods in finance and economics—a MATLAB-based introduction,Paolo Brandimarte,A JOHN WILEY & SONS,INC.,PUBLICATION7.金融计算教程—MATLAB金融工具箱的应用,张树德编著,清华大学出版社。

8、数值分析及其MATLAB实现,任玉杰著,高等教育出版社。

9、数学物理方程讲义,姜礼尚著,高等教育出版社。

10、英汉双向金融词典,田文举主编,上海交通大学出版社。

11、偏微分方程数值解法,孙志忠编著,科学出版社。

第三部分期权定价模型与数值方法期权是人们为了规避市场风险而创造出来的一种金融衍生工具。

理论和实践均表明,只要投资者合理的选择其手中证券和相应衍生物的比例,就可以获得无风险收益。

这种组合的确定有赖于对衍生证券的定价。

上个世纪七十年代初期,Black 和 Scholes 通过研究股票价格的变化规律,运用套期保值的思想,成功的推出了在无分红情况下股票期权价格所满足的随机偏微分方程。

从而为期权的精确合理的定价提供了有利的保障。

这一杰出的成果极大的推进了金融衍生市场的稳定、完善与繁荣。

一、期权定价基础1.1 期权及其有关概念1.期权的定义期权分为买入期权(Call Option)和卖出期权(Put Option)买入期权:又称看涨期权(或敲入期权),它赋予期权持有者在给定时间(或在此时间之前任一时刻)按规定价格买入一定数量某种资产的权利的一种法律合同。

卖出期权:又称看跌期权(或敲出期权),它赋予期权持有者在给定时间(或在此时间之前任一时刻)按规定价格卖出一定数量某种资产的权利的一种法律合同。

期权定价数值方法

期权定价数值方法期权定价是金融学和衍生品定价的重要研究领域之一。

相对于传统的基于解析公式的定价方法,数值方法在期权定价中发挥了重要作用。

本文将介绍几种常用的期权定价数值方法。

第一种方法是蒙特卡洛模拟法。

这种方法通过生成大量的随机路径,从而模拟出期权的未来价格演化情况。

蒙特卡洛模拟法能够处理各种复杂的衍生品,尤其适用于路径依赖型期权的定价。

其基本思想是通过随机游走模拟资产价格的变化,并在到期日计算期权的收益。

蒙特卡洛方法的优点在于简单易懂,适用于任意的收益结构和模型。

缺点是计算复杂度高,需要大量的模拟路径,同时计算结果存在一定的误差。

第二种方法是二叉树模型。

二叉树模型将时间离散化,并用二叉树结构模拟资产价格的变化。

每一步的价格变动通过建立期权价格的递归关系进行计算。

二叉树模型适用于欧式期权的定价,特别是在波动率较低或资产价格较高时效果更好。

二叉树模型的优点在于计算速度快,容易理解,可以灵活应用于各种不同类型的期权。

缺点是对期权到期日的分割存在一定的限制,复杂的期权结构可能需要更多的分割节点。

第三种方法是有限差分法。

有限差分法将连续时间和连续空间离散化,通过有限差分近似式来计算期权价格。

其基本思想是将空间上的导数转化为有限差分的形式,然后通过迭代的方法求解有限差分方程。

有限差分法适用于各种不同类型的期权定价,特别是美式期权。

它是一种通用的数值方法,可以处理多种金融模型。

缺点是计算复杂度高,特别是对于复杂的期权结构和高维度的模型,需要更多的计算资源。

综上所述,期权定价的数值方法包括蒙特卡洛模拟法、二叉树模型和有限差分法。

不同的方法适用于不同类型的期权和市场情况。

在实际应用中,可以根据具体的问题选择合适的数值方法进行期权定价。

期权定价是金融学中一个重要的研究领域,它的核心是确定期权合理的市场价值。

与传统的基于解析公式的定价方法相比,数值方法在期权定价中有着重要的应用。

本文将进一步介绍蒙特卡洛模拟法、二叉树模型和有限差分法,并探讨它们的优缺点及适用范围。

期权定价数值方法

期权是一种合约,赋予其持有人在一定时期内以指定价格买卖标的资产的权 利。

期权类型

按行权时间可分为欧式期权和美式期权,按交易场所可分为场内期权和场外 期权。

期权定价模型

Black-Scholes模型

基于无套利原则,通过随机过程和偏微分方程等方法,推导出标的资产价格和波 动率的关系。

二叉树模型

将连续的时间和空间离散化为有限个元素,通过建立线性方程组来求解期权价格。优点是 适用于处理不规则区域和复杂边界条件,精度较高。缺点是对于某些复杂期权或边界条件 ,需要使用高阶元素,计算量较大。

蒙特卡洛模拟法(Monte Carlo Si…

通过随机抽样来模拟期权价格的波动过程,并利用此模拟结果来估算期权价格。优点是适 用于各种类型的期权和边界条件,计算速度快。缺点是对于某些特殊期权或边界条件,需 要设计特定的抽样方法,精度相对较低。

风险中性概率

在蒙特卡洛模拟中,使用风险中性概率来计算标的资产价格在未 来的可能性,该概率将风险中性概率和实际概率联系起来。

估计期权收益

通过模拟标的资产价格路径,可以估计期权的收益,从而得到期 权的预期价格。

蒙特卡洛模拟法的实现步骤

定义参数

确定影响期权价格 的因素,如标的资 产价格、行权价、 剩余期限、波动率 和无风险利率等。

05

偏微分方程法在期权定价 中的应用

偏微分方程的推导

基于无套利原则

通过无套利原则,推导出偏微分方程,该方程描述了资产价格变 化的随机过程,以及投资者对风险和收益的权衡。

风险中性概率

在风险中性概率下,衍生品的价格可以表示为标的资产价格和相 应期限的贴现值之积。

标的资产价格动态

标的资产价格的变化受到多种因素的影响,如市场利率、波动率 、股息等。

第12章 期权定价的数值方法

S it S it De

r it

其中, D 表示红利。

26

因此,我们需要先构造不含红利的价格树图,之 后再加上未来红利的现值。在 it 时刻: ◦ 当 it 时,这个树上每个节点对应的证券价 格为: * j i j

S0 u d j 0,1......i

t pd 12 2 t pu 12 2

2 pm 3

32

基本原理:期权 A 和期权 B 的性质相似,我们 可以得到期权 B 的解析定价公式,而只能得到 期权 A 的数值方法解,这时就可以利用期权 B 解析法与数值法定价的误差来纠正期权 A 的数 值法的定价误差。 用 f B 代表期权 B 的真实价值(解析解),f A ˆ 和 ˆ 表 表示关于期权 A 的较优估计值, f fB A 示用同一个二叉树、相同的蒙特卡罗模拟或是同 样的有限差分过程得到的估计值。

e

r q t

pu 1 p d

e

r q t

相应有

p

d ud

式( 12.5 )和( 12.6 )仍然成立:

u e d e

t t

21

可通过调整在各个节点上的证券价格,算出期权 价格; 如果时刻 i∆t 在除权日之前,则节点处证券价 格仍为:

为了模拟路径

dS r q Sdt Sdz

我们把期权的有效期分为 N 个长度为 ∆t 的时 间段,则上式的近似方程为:

S t t S t (r q )S t t S t t (12.9)

(12.10)

或

或

2 ln S t t ln S t r q t t 2

期权定价的数值方法

随机抽样值

0.52 1.44 -0.86 1.46 -0.69 -0.74

该时间步长中的 股票价值变化 0.236

0.611 -0.329

0.628 -0.262 -0.280

19

(二)、单个变量和多个变量的蒙特卡罗模拟

▪ 蒙特卡罗模拟的优点之一在于无论回报结果依赖于标的变量S所遵循 的路径还是仅仅取决于S的最终价值,都可以使用这一方法。同时, 这个过程也可以扩展到那些回报取决于多个标的市场变量的情况。

期权定价的数值方法

1

二、基本二叉树方法的扩展

▪ 支付连续红利率资产的期权定价 ▪ 支付已知红利率资产的期权定价 ▪ 已知红利额 ▪ 利率是时间依赖的情形

2

连续红利率资产的期权定价

▪ 当标的资产支付连续收益率为q的红利时,在风 险中性条件下,证券价格的增长率应该为r-q, 因此:

e (rq)t pu (1 p)d

其中

p e(rq)t d ud

u, d表达式仍然适用

3

支付已知红利率资产的期权定价

▪ 若标的资产在未来某一确定时间将支付已知红利率(红 利与资产价格之比),只要调整在各个结点上的证券价 格,就可算出期权价格。调整方法如下:

▪ 如果it 时刻在除权日之前,则结点处证券价格仍为: Su j d i j , j 0,1, , i

S t t S t r qS t t S t t

或

ln

ห้องสมุดไป่ตู้

S

t

t

ln

S

t

r

q

2

2

t

t

S

t

t

S

t exp

r

q

2

2

金融工程学期权定价的数值方法课件

ud

PPT学习交流12来自同样,在风险中性世界中,股票期权未来 价格的期望值按无风险利率贴现的现值必须等 于该期权当前的价格,即

fe rf(T t) p fu (1 p )fd

其中

erf (T t) d p

ud

PPT学习交流

13

例:

假设一种不支付红利股票目前的市价为10 元,我们知道在3个月后,该股票价格要么是11 元,要么是9元。假设现在的无风险年利率等于 10%,则一份3个月期以该股票为标的资产,且 执行价格为10.5元的欧式看涨期权的价值是多少?

ud

fd

E S T p S u 1 p S d S 0 e r fT t

f0p fu 1 pfde r fT t

PPT学习交流

11

风险中性定价原理 假定股票的上升概率为p。在风险中性世界 中,股票未来价格的期望值按无风险利率贴现 的现值必须等于该股票目前的价格,因此有

S e r f( T t)u S p d S ( 1 p )

构造无风险组合:

S0 : c :1

因为无风险,则有

u S T c u d S T c d

2 2 1 1 8 0 0.25

S0

c0

uST cu

1rf Tt

c0 0.631068

S 0 c 0 d S T c de rfT t

c0 0.632995

PPT学习交流

2

例:S020;Xc 21;u110%;

7

⒋ 美式期权的两步二叉树定价法

定价的过程从二叉树的末端开始倒推到起 始点,在每个节点上必须检验期权是否会被提 前执行,如果会被提前执行,则以行权收益为 该节点的期权价格,否则按照标准公式计算期 权价格,末端节点的价格均按照欧式期权计算。

B-S期权定价模型、公式与数值方法

B-S期权定价公式:假设条件

1.证券价格遵循几何布朗运动,,为常数 2.允许卖空标的证券 3.没有交易费用或税收 4.所有证券都是无限可分的 5.标的证券在有效期内没有红利支付 6.不存在无风险套利机会 7.交易是连续的 8.无风险利率为常数

B-S期权定价公式

经典的B-S期权定价公式是对于欧式股票期权给出的。

期权的价值正是来源于签订合约时,未来标的资产价格与合约执 行价格之间的预期差异变化,在现实中,资产价格总是随机变化 的。需要了解其所遵循的随机过程。

研究变量运动的随机过程,可以帮助我们了解在特定时刻,变量 取值的概率分布情况。在下面几节中我们会用数学的语言来描述 这种定价的思想。

6.1 证券价格的变化过程

**随机微积分与非随机微积分的差别 d ln S dS

S

变量x和t的函数G也遵循Ito 过程:

dG ( G xa G t1 2 2 x G 2b2)d t G xbdz

dSSdtSdz

根据Ito引理,衍生证券的价格G应遵循如下过程:

d G ( G SS G t1 2 S 2 G 22 S2)d t G SSdz

但是当人们开始采用分形理论研究金融市场时,发现它的运行并 不遵循布朗运动,而是服从更为一般的分数布朗运动。

对于标准布朗运动来说:设t 代表一个小的时间

间隔长度,z代表变量z在 t 时间内的变化,遵循标

准布朗运动的 z 具有两种特征:

特征1:z和 t 的关系满足:

z = t

其中, 代表从标准正态分布中取的一个随机值。

的普通布朗运动:

Ito过程

dxadb t dz d xa (x,t)d tb (x,t)dz

or:x( t)x0a t bz(t)x(t)x00 tad s0 tbd

期权定价的数值方法

可编辑

1

Su p

S 1-p Sd

把期权的有效期分为很多很小的时间间

隔 t ,并假设在每一个时间间隔 t 内证

券价格只有两种运动的可能:

1、从开始的 S 上升到原先的 u 倍,即到达 Su ;

2、下降到原先的 d 倍,即 Sd

相应地,期权价值也会有所不同,分

别为 fu 和 fd 。

可编辑

2

二叉树模型的思想实 际上是在用大量离散 的小幅度二值运动来 模拟连续的资产价格 运动

将 fu fd 代入上式就可得到:

Su Sd

f ert pfu 1 p fd

其中 p ert d

ud

可编辑

4

在风险中性世界里:

(1)所有可交易证券的期望收益都是无风险利率; (2)未来现金流可以用其期望值按无风险利率贴现。在风险中性的条件下, 参数值满足条件:

( i 为0时刻到 it 时刻之间所有除权日的总红利支付率)

可编辑

9

如何解决节 点不重合的问 题

Su

S

Sd

Su2-D S-D

除权日

Sd2-D

可编辑

10

在已知红利额的情况下,为了使得二叉树的节点重合减少计算量,我 们可以将证券价格分为两个部分:一部分是不确定的;另一部分是期权 有效期内所有未来红利的现值。

可编辑

5

倒推定价法

得到每个结点的资产价格之后,就可以在二叉树模型中采用倒推定价 法,从树型结构图的末端T时刻开始往回倒推,为期权定价。

如果是欧式期权,可通过将 T 时刻的期权价值的预期值在 t 时间

长度内以无风险利率 r 贴现求出每一结点上的期权价值;

如果是美式期权,就要在树型结构的每一个结点上,比较在本时刻提 前执行期权和继续再持有 t 时间,到下一个时刻再执行期权,选择其中 较大者作为本结点的期权价值。(见书本案例 12.1)

三种数值方法在期权定价中的定量研究

— -

l 三种数值方法在期权定价 中的应 用

1 1二叉树 法 的基本 应用 过程 .

d

,

_ _

蹦 一

( ) 一 eV7, 2  ̄ 2 ( )d 一 ~ 3 1

一 P一

我们举无收益证券的美式看跌期权 为例来说 明二叉树法的用法。 假设把该期权有效期划分成 N 个长度为 的小区间, 令 . o i N, , ( 0 ) 表示在时间 i 式第J z l t 结点处的美式看跌期 权 的价值 , 我们 将 ^ 称为结 点(,) J 的期权 价 值, 同时用 J  ̄ 表示结点(,) d- : i 处的证券价格 。 J 由于美式看跌期权在到期时 的价值式是 ma ( xX _S , ) T O ,于是 有 : .= ma ( . ,= xX— sJ  ̄ , ) = ud O。 当时间从 /t A 变为(+ 1△= 我们认为证券价格 i )f ,

收稿 日期 :0 5 7 7 2¨ 一O 一O 。 基金项 目: 国家 自然科学基金项 目重点 资助项 目( 0 7 0 7 , 4 2 13 ) 作者简 介 : 金 浩 (9 O 。 , 18 一)男 湖南省长沙市人 。 陕西师范大学硕士研 究生 , 从事金融数 学研究.

维普资讯

进 ’ 和 项 后 迭方求 , 髫箬 馨各 , 用 代 法 解 到 , 之 得

期权价 值 。

a

-

则期权 的价值 是 : / 一 e L _ + P Y + P f ] ’ - , ’ d’

d

f r + 一 S 丢S +箬

转化为 系列近似的差分方程 , 即用离散算子逼

显然, 三叉树图的计算与二叉树 图的计算过

程是 十分相 似的 。 12蒙特卡 罗模 拟的 基本应 用过 程 .

期权定价的数值方法1

S 2

2. BS定价公式可用于欧式期权、美式看涨期权定价。对美式 看跌期权定价只能用二叉树、蒙特卡罗模拟等求出。

3. 二叉树图方法用离散的随机游走模型模拟资产价格的连续 运动在风险中性世界中可能遵循的路径,每个小的时间间 隔中的上升下降概率和幅度均满足风险中性原理。从二叉 树图的末端开始倒推计算出期权价格。

期权定价

作业1

16

1. 列出影响期权价格的6个因素。

期权定价

作业2

17

1. 设c1、c2和c3分别表示协议价格为X1、X2、X3的欧式看涨期 权的价格,其中X3>X2>X1且X3-X2=X2-X1,所有期权的到 期日相同,请证明:

c2 ≤0.5(c1 + c3)

2. 某一协议价格为25元,有效期6个月的欧式看涨期权价格为 2元,标的股票价格为24元,该股票预计在2个月和5个月 后各支付0.50元股息,所有期限的无风险连续复利年利率 均为8%,请问该股票协议价格为25元,有效期6个月的欧 式看跌期权价格等于多少?

若n→∞,即每个阶段所对应的长度无穷小,则完全有理由用两状 态的二叉树来近似表示标的资产价格的连续变化过程

数学意义:用无穷期的二叉树模型来逼近一个标的资产价格连续 变化的期权定价模型

2. 思路:推导出n期的二叉树模型,然后令n趋于无穷

Su4 Su3Su2 SuSu2 SuS

S

S

Sd

Sd

Sd2 Sd2

可能值,直到当前时刻 4. 对美式期权,需在每个结点处进行比较

该结点提前执行时期权的回报 VS 不提前执行时后一结点 期权价值到该点的贴现值

取较大者作为该结点的期权价值

期权定价

8

1. 假设标的资产为不付红利股票,其当前市场价为50元,波动 率为每年40%,无风险连续复利年利率为10%,该股票5个 月期的美式看跌期权协议价格为50元,求该期权的价值

期权定价的数值方法

期权定价的数值方法小结1.当不存在解析解时,可以用不同的数值方法为期权定价,其中主要包括二叉树图方法、蒙特卡罗模拟和有限差分方法。

2.二叉树图方法用离散的随机游走模型模拟资产价格的连续运动在风险中性世界中可能遵循的路径,每个小的时间间隔中的上升下降概率和幅度均满足风险中性原理。

从二叉树图的末端开始倒推可以计算出期权价格。

3.蒙特卡罗方法的实质是模拟标的资产价格在风险中性世界中的随机运动,预测期权的平均回报,并由此得到期权价格的一个概率解。

4.有限差分方法将标的变量满足的偏微分方程转化成差分方程来求解,具体的方法包括隐性有限差分法、显性有限差分法、“跳格子方法”和Crank-Nicolson方法等。

5.树图方法和有限差分方法在概念上是相当类似的,它们都可以看成用离散化过程解出偏微分方程的数值方法,都适用于具有提前执行特征的期权,不太适合路径依赖型的期权。

其中二叉树模型由于其简单直观和容易实现,是金融界中应用得最广泛的数值定价方法之一;有限差分方法则日益受到人们的重视。

6.蒙特卡罗方法的优点在于应用起来相当直接,能处理许多盈亏状态很复杂的情况,尤其是路径依赖期权和标的变量超过三个的期权,但是不擅长于处理美式期权,而且往往所需计算时间较长。

二叉树定价方法的基本思想:假设资产价格的运动是由大量的小幅度二值运动构成,用离散的随机游走模型模拟资产价格连续运行可能遵循的路径。

模型中隐含导出的概率是风险中性世界中的概率p,从而为期权定价。

蒙特卡洛模拟的基本思想:由于大部分期权的价值都可以归结为期权到期回报的期望值的贴现,因此尽可能地模拟风险中性世界中标的资产价格的多种运动路径,计算每种结果路径下的期权回报均值,之后贴现就可以得到期权价值。

蒙特卡洛模拟的优点:在大多数情况下,人们可以很直接地应用蒙特卡洛模拟,而无需对期权定价模型有深刻的认识;蒙特卡洛模拟的适用情形相当广泛。

蒙特卡洛模拟的缺点:只能为欧式期权定价,难以处理提前执行期权的的定价情形;为了达到一定的精准度,需要大量的模拟运算。

《金融衍生品》课件_第11章_期权定价数值方法

美式看跌期权协议价格为 50 元,求该期权

的价值。

20

美式看跌期权的二叉树定价 (cont.)

• 为了构造二叉树,我们把期权有效期分为

五段,每段一个月(等于 0.0833 年)。可

u e t 1.1224

以算出

d e

t

0.8909

4、资产价格随机路径模拟(风险中

性概率测度)

(1)常数波动率模型的离散化和模拟

• 在风险中性世界中,为了模拟路径

dS r q Sdt Sdz

(11.4)

我们把期权的有效期分为 N 个长度为 ∆t 的

时间段,则上式的离散的近似方程为:

(11.5)

6

(2)GARCH模型模拟

模型的离散化形式:

2、欧式期权蒙特卡罗模拟定价

假设标的资长价格服从波动率为常数的几

何布朗运动。对于欧式期权,只需要模拟出

标的资产到期的分布。如欧式看涨期权,第i

条路径下的支付:

()

为标准正态分布的一个随机抽样,

(11.3)=.源自3、蒙特卡罗模拟方法的适用性

• (1)普通的蒙特卡罗模拟方法不适用于美式

(10.23)

(10.24)

其中,

定义为:

(10.25)

3、Heston模型的离散化和模拟

模型的离散化和模拟

5、GARCH模型下的蒙特卡洛模拟定价

二、二叉树模型

1、二叉树模型原理

假设股票当前价格是S,下一期价格有两种可能 (= u)

和 =(Sd),风险中性下上升概率是p,下跌概率是1-p。

e r q t d

p

ud

第4章--期权定价的数值方法课件

2021/1/24

第4章--期权定价的数值方法

22

(五)、二叉树方法的一般定价过程

§ 以无收益证券的美式看跌期权为例。把该期权有效期

划分成N个长度为 t 的小区间,令 fij(0iN ,0ji)

表示在时间 it 时第j个结点处的美式看跌期权的价值,

同时用

Suj表di示j 结点

处(i, 的j) 证券价格,可得:

2021/1/24

第4章--期权定价的数值方法

27

§ 把证券价格分为两个部分:一部分是不确定的,其价值用

表示S *,而另一部分是期权有效期内所有未来红利的现值,

假设在期权有效期内只有一次红利。

S*(it)S(it)

it

(8.9)

S * (i t) S (i t) D e r( i t) it

§ 为期权定价模型为B-S模型提供一种比较简 单和直观的方法

§ 二叉树模型已经成为建立复杂期权(美式 期权和奇异期权)定价模型的基本手段

§ 对于所有不能给出解析式的期权,都可以 通过二叉树模型给出。

2021/1/24

第4章--期权定价的数值方法

3

一、二叉树模型的基本方法

首先把期权的有效期分为很多很小的时间间隔△t,,并假 设在每一个时间间隔内证券价格只有两种运动的可能:

14

§ 第二期本来有四种状态,但若规定u=1/d,则第 二、三两种状态为同一结果,可以将其合并,由 期权的定义式

cuu max(0,SuuX)max(0,u2S0X) cud cdumax(0,SudX)max(0,udS0X) cdd max(0,SddX)max(0,d2S0X)

2021/1/24

fer t pfu1pfd

期权定价的数值方法

金融计算与编程

上海财经大学金融学院 曹志广

直接调用 c=latticeeucall(52,50,0.1,6/12,0.2,500)得到:c= 5.5644 直接调用 p=latticeeuput(52,50,0.1,6/12,0.2,100)得到:p=1.1308; 直接调用 p=latticeeuput(52,50,0.1,6/12,0.2,200)得到:p=1.1240; 直接调用 p=latticeeuput(52,50,0.1,6/12,0.2,500)得到:p=1.1259 由以上计算可以看出:随着二叉树阶段数的增加,即时间间隔 ∆t 的减少,二叉树模型 的计算结果与期权价格的解析解也逐步接近。

T T T − r∆t

u = eσ

, d = e −σ

∆t

p=

e r∆t − d = 0.5076 u−d

∆t

股票价格的运动如图所示,期权的二叉树图如图所示。

u = eσ

= 1.1224, d = e −σ

∆t

= 0.8909

2

金融计算与编程

上海财经大学金融学院 曹志广

股票价格的运动

股票价格的运动

金融计算与编程

上海财经大学金融学院 曹志广

lattice(i+1,j+1)=exp(-r*deltaT)*(p*lattice(i+2,j+2)+(1-p)*lattice(i+2,j+1)); end end price=lattice(1,1);

function [price,lattice]=latticeamcall(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT)); d=1/u;p=(exp(r*deltaT)-d)/(u-d); lattice=zeros(N+1,N+1); for j=0:N lattice(N+1,j+1)=max(0,(S0*(u^j)*(d^(N-j))-K)); end for i=N-1:-1:0 for j=0:i lattice(i+1,j+1)=max(exp(-r*deltaT)*(p*lattice(i+2,j+2)+(1-p)*lattice(i+2,j+1)),-K+S0*u^j*d^ (i-j)); end end price=lattice(1,1); function [price,lattice]=latticeamput(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT)); d=1/u;p=(exp(r*deltaT)-d)/(u-d); lattice=zeros(N+1,N+1); for j=0:N lattice(N+1,j+1)=max(0,-(S0*(u^j)*(d^(N-j))-K)); end for i=N-1:-1:0 for j=0:i lattice(i+1,j+1)=max(exp(-r*deltaT)*(p*lattice(i+2,j+2)+(1-p)*lattice(i+2,j+1)),K-S0*u^j*d^( i-j)); end end price=lattice(1,1);

期权定价数值方法

03

数值方法概述

离散化方法

向前离散化

将时间区间[0, T]分成n个小区间 ,以时间段[t_{i-1}, t_i]代替(0 <= i <= n),并在此小区间上应 用Black-Scholes方程的解。

向后离散化

与向前离散化相反,将时间段 [t_{i-1}, t_i]代替(0 <= i <= n), 并在此小区间上应用BlackScholes方程的解。

改进方向探讨

采用更高效的算法

结合机器学习技术

研究和发展更高效的数值方法,以减少计 算时间和资源消耗。

利用机器学习算法来优化和改进数值方法 ,提高其效率和准确性。

精细化建模

跨学科融合

在期权定价模型中引入更多的市场因素和 风险因素,以更准确地反映实际情况。

借鉴其他学科(如物理学、化学等)的数 值方法,将其应用于期权定价领域,以寻 求新的突破。

期权定价数值方法

汇报人: 日期:

目录

• 引言 • 常见的期权类型和定价模型 • 数值方法概述 • 数值方法在期权定价中的应用 • 期权定价的数值方法优缺点及

改进方向

目录

• 期权定价数值方法在金融风险 管理中的应用

• 研究展望与未来发展趋势

01

引言

背景介绍

期权定价模型的发展 历程

当前期权定价模型研 究的现状和挑战

随机抽样

从已知概率分布中随机抽取样本点, 通过这些样本点计算期权价格的期望 值。

方差减少技术

通过一些技巧来减少模拟误差,例如 Bootstrap方法。

有限元素法

将标的资产价格变化的空 间离散化,划分为有限个 元素;

解有限元素法的线性方程 组,得到每个时刻的标的 资产价格;

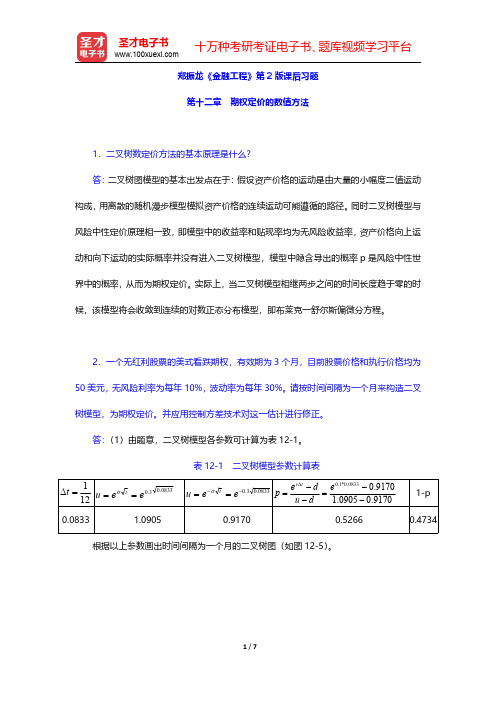

郑振龙《金融工程》第2版课后习题(期权定价的数值方法)【圣才出品】

郑振龙《金融工程》第2版课后习题第十二章期权定价的数值方法1.二叉树数定价方法的基本原理是什么?答:二叉树图模型的基本出发点在于:假设资产价格的运动是由大量的小幅度二值运动构成,用离散的随机漫步模型模拟资产价格的连续运动可能遵循的路径。

同时二叉树模型与风险中性定价原理相一致,即模型中的收益率和贴现率均为无风险收益率,资产价格向上运动和向下运动的实际概率并没有进入二叉树模型,模型中隐含导出的概率p 是风险中性世界中的概率,从而为期权定价。

实际上,当二叉树模型相继两步之间的时间长度趋于零的时候,该模型将会收敛到连续的对数正态分布模型,即布莱克一舒尔斯偏微分方程。

2.一个无红利股票的美式看跌期权,有效期为3个月,目前股票价格和执行价格均为50美元,无风险利率为每年10%,波动率为每年30%。

请按时间间隔为一个月来构造二叉树模型,为期权定价。

并应用控制方差技术对这一估计进行修正。

答:(1)由题意,二叉树模型各参数可计算为表12-1。

表12-1二叉树模型参数计算表121=∆t 0833.03.0ee u t==σ0833.03.0--==eeu tσ9170.00905.19170.00833.0*1.0--=--=∆e d u d e p t r 1-p 0.08331.09050.91700.52660.4734根据以上参数画出时间间隔为一个月的二叉树图(如图12-5)。

图12-5无红利股票期权二叉树其中股票在第j 个节点(j=0,1,2,3……)的价格等于Su j d i-j 。

期权价值采取倒推法,在最后一列的节点处,期权价值等于MAX(X-S T ,0),在假定期权未提前执行的基础上,从最后一列节点处的期权价值可倒推出倒数第二列节点的期权价值。

由于该期权是美式期权,要检查提前执行期权是否较有利。

(2)①在D、E 节点,提前执行的期权价值均为0,显然,不可提前执行。

②在F 节点,如果提前执行,期权价值=50.00-42.0483=7.9517>7.53681美元,因此,F 节点的期权价值应为7.9517美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

* ( S0 为零时刻的 S 值)

De r ( it )

j 0,1, ,i

*

例20-5

20.3.3 控制变量技术

r q

2

t 2

2

t

该方法优点在于无论

和 t 如何变化,概率总是不变的

缺点在于二叉树图中的中心线上的标的资产价格不会再和初

始中心值相等。

三叉树图 每一个时间间隔 t 内证券价格有三种运动的可能: 1、从开始的 S 上升到原先的 u 倍,即到达 Su 2、保持不变,仍为 S ; 3、下降到原先的 ;

S (T ) S (0) exp[(

2

2

)T T ]

2、当回报依赖于多个市场变量时

每次模拟运算中对每个变量的路径都必须进行抽样,从样本路径进行的每

次模拟运算可以得出期权的终值。 i 的离散过程可以写为:

ˆ ii t t sii t i t i t t i t m

蒙特卡罗模拟或是同样的有限差分过程得到的估计值)

ˆ f f ˆ fA f A B B

20.4 构造树形的其他方法

CRR方法并不是构造二叉树的唯一方法,在确定参数 时,不再假设 u

1 ,而令 p 0.5 ,可得: d

2

p 、u

和d

ue

r q

2

t 2 t

d e

20.6.3 模拟次数

如果对衍生产品价格的估计值要求95%的置信度,则期权价值应

1.96 1.96 f M M

为均值, ( M 是进行运算的个数, 是标准差)

20.6.4 通过树形取样

在每个节点,取0~1随机数,随机数<P,选择上升分支,否则,选择下降分支。 到达下个节点后,重复上述过程直到到达树图末端。(例20-9)

基本原理:期权A和期权B的性质相似,我们可以得到期权B的解

析定价公式,而只能得到期权A的数值方法解。 假设:

ˆ 和 于期权A的较优估计值, f A

则期权A 的更优估计值为:

ˆ ( f 代表期权B的真实价值, f A 表示关 ˆ fA f fB f B A B

ˆ f B

表示用同一个二叉树、相同的

p ,下降的概率假设为

相应地,期权价值也会有所不同,分别为 fu

和 fd 。

无套利定价法:

份股票多头和1份看涨期权空头 当 Su u Sd fd 。则组合为无风险组合

构造投资组合包括 此时

fu f d Su Sd

因为是无风险组合,可用无风险利率贴现,得

S f Su fu ert

(期权依赖于 n 个变量 ˆi 为 m i 1 i n ,si 为 i 的波动率,

i 在风险中性世界中的期望增长率, ik 为 i 和 k 之间

的瞬间相关系数)

20.6.2 由正态分布中抽样

的产生:是服从标准正态分布的一个随机数。 如果只有一个单变量,EXCEL中的指令=NORMSINV(RAND())用来产生一元 标准正态分布的随机样本。如果要产生n元联合正态分布的随机抽样,用 乔里斯基分解。

因此, (

d ln s (

2

)dt dz

2

是从标准正态分布中抽取的一个随机样本)

重复以上的模拟至足够大的次数,计算回报值的平均值, 折现后就得到了期权的期望值

20.6.1 多个标的变量的情形

1、当回报仅仅取决于到期时 S 的最终价值时,可直接用一个大步( T 0 )

(假设初始时刻为零时刻)来多次模拟最终的资产价格,得到期权价值:

S 2 2t pS 2u 2 (1 p)S 2d 2 S 2 [ pu (1 p)d ]2

(第三个条件的设定则可以有所不同, 这是Cox、Ross和 Rubinstein所用的条件)

e rt d p 由以上三式可得,当 t 很小时: ud

u e

t

从而

f e r t pf u 1 p f d

S (1 )u j d i j

j 0,1,

,i

若在期权有效期内有多个已知红利率,则 为:S (1 i )u j d i j

i t 时刻结点的相应的证券价格

( i 为0时刻到 it 时刻之间所有除权日的总红利支付率)

20.3.2 已知股息数量的情形

在某些情形下,尤其是当期权的期限很短时,最符合现实的做法是假设已 知股息支付的数量而不是股息收益率。假设股票波动率 为常数,二叉树的 形状如下图所示。

(表示在时间 it 时第j个结点处的欧式看涨期权的价值)

若有提前执行的可能性,则:

fi, j max{ S0u j d N j K , ert [ pfi !, j 1 (1 p) fi 1, j ]}

20.1.6 估计Delta与其他希腊值

f1,1 f1, 0 S 0u S 0 d

Su S

Su2-D

S-D Sd Sd2-D 除权日

将股票价格分为两个部分:一部分是不确定的;另一部分是期 权有效期内所有未来股息的贴现值。假设在期权有效期内只有一个 除息日,则在时刻

i t

不确定部分的价值为:

当

i t

S * (it ) S (it )

时

S * (it ) S (it ) Der ( it ) 当 it 时(D为股息)

基本数值方法

第20章

第20章 基本数值方法

20.1 二叉树 20.2 采用二叉树对股指、货币与期货期权定价 20.3 对于支付股息股票的二叉树模型

20.4 构造树形的其他方法

20.5 参数依赖于时间的情形 20.6 蒙特卡罗模拟法 20.7 方差缩减程序 20.8 有限差分法

20.1 二叉树

Su p S 1-p Sd

2 pm 3

t pd 12 2 2 1 r q 2 6

20.5 参数依赖于时间的情形

1、利率是时间依赖的情形 假设 r f t ,即在时刻 t 的结点上,其应用的利率等于 t 到 t 时间内的远期利率,则:

t

e f t t d p ud

d e

t

以上可知,无套利定价法和风险中性定价法具有内在一致性。

20.1.3 资产价格的树形

Su4 Su3 Su2 Su S Sd Sd2 Sd3 Sd4 S S Sd Sd2 Su Su2

一般而言,在 it 时刻,证券价格有 i 1 种可能,它们可用符号表示为:

S0u j d i j 其中 j 0,1,

,i

1 u 由于 d ,使得许多结点是重合的,从而大大简化了树图。

20.1.4 通过树形倒推计算

得到每个结点的资产价格之后,就可以在二叉树模型中采用倒推定价 法,从树型结构图的末端T时刻开始往回倒推,为期权定价。 如果是欧式期权,可通过将 T 时刻的期权价值的预期值在 t 时间长 度内以无风险利率

[( f 2, 2 f 2,1 ) /(S0u 2 S0 )] [( f 2,1 f 2,0 ) /(S0 S0 d 2 )] 0.5 (S0u 2 S0 d 2 )

f 2,1 f 0, 0 2 t

f* f

20.2 采用二叉树对股指、货币与期货期权进行定 价

u e

d e

t

Derivagem求解例20-3,20-4

20.3 对于支付股息股票的二叉树模型

20.3.1 股息收益率是已知的情形

假设股息离散支付,股息收益率已知

可通过调整在各个结点上的股票价格,算出期权价格;

如果时刻 it 在除权日之前,则结点处股票价格仍为: Su j d i j , j 0,1, , i 如果时刻 it 在除权日之后,则结点处证券价格相应调整为:

将

f e r t pf u 1 p f d

其中

fu f d Su Sd 代入上式就可得到:

e rt d p ud

20.1.1 风险中性定价

在对衍生产品定价时,可以假定世界是风险中性的。

在风险中性世界里:

(1)所有可交易证券的期望收益都是无风险利率; (2)未来现金流可以用其期望值按无风险利率贴现。

基本思路: 由于大部分期权价值实际上都可以归结为期权到期回报(payoff)的期望值 的贴现;因此,尽可能地模拟风险中性世界中标的资产价格的多种运动路 径,计算每种路径结果下的期权回报均值,之后贴现就可以得到期权价值。

假定在风险世界中,标的市场变量服从 ds Sdt Sdz ,为了模拟变量S的 路径,将期权期限分割成N个长度为 t 的小区间,其近似方程为:

表示结点 (i, j ) 处的证券价格可得(以看涨期权为例):

f N , j max(S0u j d N j K ,0)

假定期权不被提前执行,则:

其中

j 0,1,

,N

fij ert [ pfi1, j 1 (1 p) fi1, j ] (0 i N ,0 j i)

u e f t t 1 p ud

这一假设并不会改变二叉树图的几何形状,改变的是上升和下降的概

率,所以我们仍然可以象以前一样构造出二叉树图,不同的是贴现时

用

f (t )

2、波动率依赖于时间

20.6 蒙特卡罗模拟法

Monte Carlo: Based On Probability & Chance