金融资产转换会计处理记忆口诀

四种金融资产记忆诀窍【提高记忆的一些小诀窍】

四种金融资产记忆诀窍【提高记忆的一些小诀窍】各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢很多人常常丢三落四、忘东忘西。

影响记忆力的因素有哪些?负面情绪如何消除?怎样提高记忆力?下面是小编为你整理的提高记忆的一些小诀窍,希望对你有帮助!提高记忆的一些小诀窍一、多听音乐帮助记忆保加利亚的拉扎诺夫博士,以医学和心理学为依据,对一些乐曲进行了研究,发现巴赫、亨德尔等人的作品中的慢板乐章,能够消除大脑的紧张,使人进入冥想状态。

他让学生们听着节奏缓慢的音乐,并且放松全身的肌肉,合着音乐的节拍读出需要记忆的材料。

学习结束之后,再播放2分钟欢快的音乐,让大脑从记忆活动中恢复过来。

很多试验过这种方法的学生都觉得记忆效果很好。

二、背诵经典提高记忆我们知道,人常常在看书和学习中甚至是休闲时会经常背诵一些名篇、成语、佳句、诗歌短文、数理公式、外文单词和技术要领知识吗?那可是锻炼记忆力的“硬功夫”呀。

马克思青年时就是用不熟练的外文背诵诗歌,锻炼自己的记忆力的。

每天坚持10至20分钟的背诵,也能增进记忆力。

三、身心运用记忆效率正确的重复是有效记忆的主要方法,特别在人在学习中通过自己的脑、手、耳、口并用进行知识记忆时,记忆的效率高效果好。

因为当你记忆时,应该用脑想,也要口念,手写,在学习中不知不觉地调动了自身更多的记忆“通道”参加记忆,这样使自己的记忆痕迹加深,记忆效果当然更好。

四、奇思怪想强记忆我们在学习与看书时往往对一些数字、年代不易记住。

如果你善于联想记忆,便好记了。

如桩子表和房间法或叫罗马房法和图像字法,是联想法的具体化。

你可以将桩子或房间用来当成图像的存放处桩子,原理就是让要记忆的东西来跟已知的东西做连接。

原来的东西就叫“桩子”,把新的要记忆的事物与桩子连接,此法用于大量数据和外语的记忆。

五、多咀嚼能增记忆力人的咀嚼是能有效防止记忆衰退方法之一。

有人认为,其原因在于咀嚼能使人放松,如果老人咀嚼得少,其血液中的荷尔蒙就相当高,足以造成短期记忆力衰退。

会计科目分类口诀记忆大全

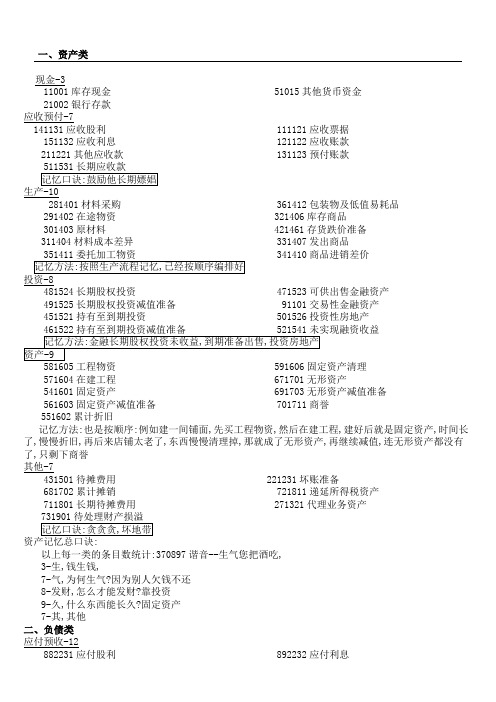

一、资产类现金-311001库存现金 21002银行存款51015其他货币资金应收预付-7141131应收股利 151132应收利息 211221其他应收款111121应收票据121122应收账款131123预付账款生产-10281401材料采购 291402在途物资 301403原材料 311404材料成本差异361412包装物及低值易耗品321406库存商品421461存货跌价准备331407发出商品341410商品进销差价投资-8481524长期股权投资 491525长期股权投资减值准备 451521持有至到期投资471523可供出售金融资产91101交易性金融资产501526投资性房地产571604在建工程 541601固定资产 561603固定资产减值准备 551602累计折旧671701无形资产691703无形资产减值准备701711商誉记忆方法:也是按顺序:例如建一间铺面,先买工程物资,然后在建工程,建好后就是固定资产,时间长了,慢慢折旧,再后来店铺太老了,东西慢慢清理掉,那就成了无形资产,再继续减值,连无形资产都没有了,只剩下商誉其他-7431501待摊费用 681702累计摊销 711801长期待摊费用 221231坏账准备721811递延所得税资产271321代理业务资产以上每一类的条目数统计:370897谐音--生气您把酒吃,3-生,钱生钱,7-气,为何生气?因为别人欠钱不还8-发财,怎么才能发财?靠投资9-久,什么东西能长久?固定资产7-其,其他二、负债类应付预收-12882231应付股利 892232应付利息902241其他应付款1062801长期应付款832201应付票据842202应付账款862211应付职工薪酬872221应交税费972401预提费用982411预计负债852205预收账款借款-3742001短期借款1002601长期借款1012602长期债券其他-5992501递延收益1092901递延所得税负债812101交易性金融负债962314代理业务负债1072802未确认融资费用记忆口诀:第一代人费了三、共同类-31123101衍生工具1133201套期工具1143202被套期项目四、所有者权益类-61214201库存股1154001实收资本1194103本年利润1204104利润分配1174101盈余公积1164002资本公积五、成本类-41225001生产成本1235101制造费用1245201劳务成本1255301研发支出六、损益类收入1296001主营业务收入1426301营业外收入1356051其他业务收入支出1436401主营业务成本1606711营业外支出1446402其他业务支出费用1556601销售费用1566602管理费用1576603财务费用1586604勘探费用税费1456405营业税金及附加1616801所得税费用损失和收益1386111投资收益1596701资产减值损失1376101公允价值变动损益1626901以前年度损益调整会计科目表中56个科目背诵顺口溜(一)资产:库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)五应收,四存货,跌价准备长收款(应收账款,应收票据,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款)长股权,长待摊,持有至到期投资款(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

会计科目分类口诀记忆大全

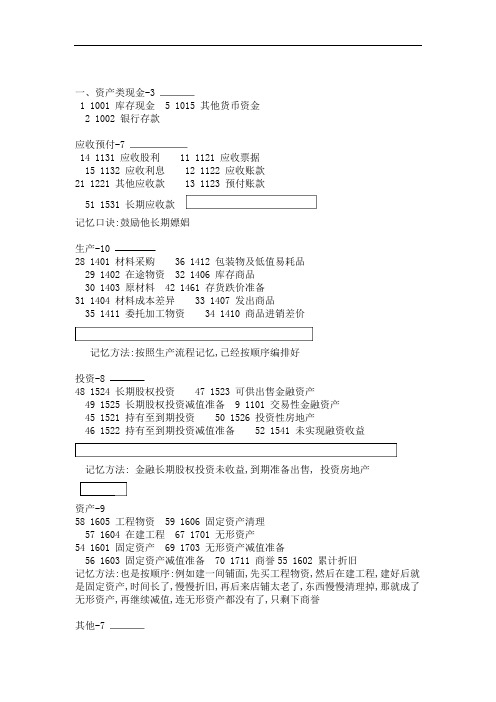

一、资产类现金-31 1001 库存现金 5 1015 其他货币资金2 1002 银行存款应收预付-714 1131 应收股利 11 1121 应收票据15 1132 应收利息 12 1122 应收账款21 1221 其他应收款 13 1123 预付账款51 1531 长期应收款记忆口诀:鼓励他长期嫖娼生产-1028 1401 材料采购 36 1412 包装物及低值易耗品29 1402 在途物资 32 1406 库存商品30 1403 原材料 42 1461 存货跌价准备31 1404 材料成本差异 33 1407 发出商品35 1411 委托加工物资 34 1410 商品进销差价记忆方法:按照生产流程记忆,已经按顺序编排好投资-848 1524 长期股权投资 47 1523 可供出售金融资产49 1525 长期股权投资减值准备 9 1101 交易性金融资产45 1521 持有至到期投资 50 1526 投资性房地产46 1522 持有至到期投资减值准备 52 1541 未实现融资收益记忆方法: 金融长期股权投资未收益,到期准备出售, 投资房地产资产-958 1605 工程物资 59 1606 固定资产清理57 1604 在建工程 67 1701 无形资产54 1601 固定资产 69 1703 无形资产减值准备56 1603 固定资产减值准备 70 1711 商誉55 1602 累计折旧记忆方法:也是按顺序:例如建一间铺面,先买工程物资,然后在建工程,建好后就是固定资产,时间长了,慢慢折旧,再后来店铺太老了,东西慢慢清理掉,那就成了无形资产,再继续减值,连无形资产都没有了,只剩下商誉其他-743 1501 待摊费用 22 1231 坏账准备68 1702 累计摊销 72 1811 递延所得税资产71 1801 长期待摊费用 27 1321 代理业务资产73 1901 待处理财产损溢记忆口诀:贪贪贪,坏地带资产记忆总口诀:以上每一类的条目数统计:370897 谐音--生气您把酒吃,3-生,钱生钱,7-气,为何生气?因为别人欠钱不还8-发财,怎么才能发财?靠投资9-久,什么东西能长久?固定资产其他,其7-二、负债类应付预收-1288 2231 应付股利 108 2811 专项应付款86 2211 应付利息应付职工薪酬 89 223290 2241 其他应付款 87 2221 应交税费97 2401 106 2801 长期应付款预提费用83 2201 应付票据 98 2411 预计负债85 2205 预收账款 84 2202 应付账款读一遍就明白了将黑体字串起来记忆方法::,-3借款7101 2602 长期债券4 2001 短期借款100 2601 长期借款-5其他 99 2501 递延收益代理业务负债 96 2314未确认融资费用递延所得税负债109 2901 107 280281 2101 交易性金融负债记忆口诀:第一代人费了-3三、共同类 114 3202 被套期项目衍生工具112 3101套期工具 113 3201-6四、所有者权益类 121 4201 利润分配 120 4104 库存股117 4101 115 4001 实收资本盈余公积 116 4002 资本公积 119 4103 本年利润-4五、成本类劳务成本生产成本 124 5201 122 5001123 5101 制造费用125 5301 研发支出六、损益类收入 135 6051 其他业务收入主营业务收入129 6001 营业外收入142 6301支出其他业务支出 143 6401 主营业务成本 144 6402160 6711 营业外支出费用销售费用155 6601 157 6603 财务费用 156 6602 158 6604 管理费用勘探费用税费 145 6405 营业税金及附加所得税费用161 6801损失和收益138 6111 投资收益 137 6101 公允价值变动损益162 6901 以前年度损益调整159 6701 资产减值损失会计科目表中56个科目背诵顺口溜(一)资产:库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)五应收,四存货,跌价准备长收款(应收账款,应收票据,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款)长股权,长待摊,持有至到期投资款(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

会计准则记忆口诀

会计准则记忆口诀第1号-树-存货:老汉摘了门前的树上的果子,准备赶集卖掉。

第2号-鸭子-长期股权投资:鸭子不钓鱼了,养了一群鱼,放长线养鱼吃。

第3号-耳朵-投资性房地产:经济危机的突然来临,不听人劝的耳朵,把所有的钱都投资到了房地产上,结果血本无归。

第4号-红旗-固定资产:办公大楼上插着一面五星红旗。

第5号-称钩-生物资产:过年了,他去超市称了半斤猪肉,包水饺。

第6号-哨子-无形资产:很远听见口哨,但是只闻其声,不见其人。

第7计-拐杖-非货币性资产交换:有了它相互支撑;没有它,小心跌倒。

第8号-溜冰鞋-资产减值:儿时的溜冰鞋已经磨损的不成样子了。

第9号-猫-职工薪酬:猫抓住了老鼠,作为奖励,它得到一条鱼作为奖励。

第10号-保龄球-企业年金基金:保龄一共10个基本目标,打的多奖金多。

第11号-冰棍-股份支付:待到每年上市公司发放股利的时候,股民都像吃了11根冰棍那么凉心。

-筷子-民间俗语,快子,银子生儿子,大银子生小银子。

第12号-闹钟-债务重组:鸭子上树—没谱儿。

欠了债,就像晚上上了12个闹钟,睡不着。

第13号-医生-或有事项:医生初步诊断他的发烧原因很多,可能是上感,但绝对不是禽流感。

第14号-钥匙-收入:有了打开市场的钥匙,企业就有了丰厚的收入。

第15号-月亮-建造合同:我国要在20**年在月亮上面建造空间站。

第16号-花季少女-政府补助:花季少女家境困难,面临辍学,但她幸运的是得到政府补助。

第17号-仪器-借款费用:进口仪器,向银行借了100万。

第18号-彩票-所得税:中彩票,别忘缴纳20%的个人所得税。

第19号-高尔夫球-外币折算:高尔夫球是贵族运动,每一个高尔夫球都是进口的而且价值不菲。

第20号-香烟-企业合并:他把别的牌子的香烟,都装到了中华的盒子里面。

第21号-二十一层-租赁:他租了宾馆的第21层,看日全食。

第22号-双胞胎-金融工具确认和计量:双胞胎的降临,有喜有忧,资产负债同增加。

金融资产重分类口诀

5个口诀,助您轻松掌握金融资产重分类今天,我们来分享一下金融资产重分类的5个口诀,帮助您更轻松地理解和掌握这个概念。

口诀1:区分资产种类

金融资产分类很多,例如股票、债券、银行存款、房产等等。

在进行金融资产重分类时,首先需要将不同种类的资产进行区分,对于每种资产了解其特点和收益风险水平,有助于选择最适合自己的重分类方式。

口诀2:了解税收标准

金融资产重分类涉及税务问题,对于相应的税收标准需要有一定的了解,特别是在选择重分类方式时需要考虑税收因素。

针对不同的个人状况和投资需求,选取适合自己的重分类方式,能够降低税收成本,实现更好的投资回报。

口诀3:注意资产流转

金融资产重分类是一种对已有资产重新规划配置的过程。

在实际操作中,需要控制好资产流转的轨迹和时机,以避免投资风险和税收风险的增加。

在进行资产流转前,应该充分评估和比较各种情况下的风险收益特征。

口诀4:规避风险保值

金融资产重分类中,资产安全和保值稳健是最基本的原则。

在选

择重分类方式和定期管理资产时,应根据自己的风险承受能力和需求,进行谨慎评估和精准定位,避免因追求高收益而暴露在过高风险之中。

口诀5:及时调整管理

金融资产重分类是一个动态的投资过程,需要根据市场状况和个

人需求及时调整重分类方式和管理策略。

对于资产的日常管理和监测,应当保持警惕,及时发现和解决问题,保持资产的稳定和防范风险的

目标。

总之,金融资产重分类是一种灵活、多样化的投资方式,能够帮

助个人实现个性化配置和相应的增值效应。

在实践过程中,需要掌握

一些基本的理念和技巧,助您在金融投资之路上行稳致远。

【提高记忆的一些好诀窍】四种金融资产记忆诀窍

【提高记忆的一些好诀窍】四种金融资产记忆诀窍健忘并不是无药可救的,一些行之有效的方法会帮助你找回失去的记忆力。

下面是小编为你整理的提高记忆的一些好诀窍,希望对你有帮助!提高记忆的一些好诀窍1、相信自己:焦虑可能使事情变得更糟。

在北卡罗来纳州大学进行的一项试验中,一组健康老人在被告知年龄会引起记忆力衰退后,其记忆力测试分数大受影响。

而另一组被告知记忆力并不太受年龄影响后,他们的分数比前一组高15%。

2、关掉背景噪音:如果你边写邮件边听新闻,会让你很难同时记住这两项内容。

“一心多用,只会大大影响学习效率,因为你无法同时记住这些不相关的知识。

”加州大学洛杉矶分校的心理学博士罗素告诉记者,在看书或处理重要公务的时候,最好不要听音乐。

3、净化心灵:压力会损害你的脑细胞和记忆力,而冥想可以减轻压力。

美国肯塔基大学的一项试验表明,在午后冥想40分钟的学生比只打了一会儿盹的学生记忆分值高。

冥想就像睡觉一样,这种宁静的状态可以为神经细胞巩固信息和记忆提供时间。

4、查查有无贫血:铁元素对记忆力至关重要。

约翰·霍普金斯大学公共卫生学助理教授劳拉·默里博士认为:“即便你没有贫血,不良饮食或月经期、绝经期,也会造成你身体含铁量下降,影响记忆力。

”如果每餐营养不够均衡的话,可以考虑服用复合维生素,保证每天摄入18毫克的铁。

此外,你可以通过定期的抽血,来检查自己有无缺铁性贫血。

5、控制血脂:健康的胆固醇水平是智力敏捷的保障,因为它能影响到心血管效率。

低密度脂蛋白胆固醇会积存在血管,阻碍脑部的血液循环,使脑部得不到足够的营养,导致记忆力下降。

6、检查你服用的药物:过度服用成瘾性药物的副作用之一就是会影响记忆力。

抗抑郁药、安眠药、溃疡药、止痛药都可能影响你的记忆。

7、多吃苹果:每天吃两个苹果可以让你远离神经科医生。

“苹果可以提供适量的抗氧化剂,提高乙酰胆碱的水平,对记忆力很有帮助,但会随着年龄增大而减少。

”麻省大学细胞神经生物学和神经退变性研究中心主任汤姆·谢依博士说。

会计科目,资产类口诀,我怎么对不上呢?不理解啥意思?

会计科目,资产类口诀,我怎么对不上呢?不理解啥意

思?

会计科目中的资产类科目确实比较复杂,但可以通过一些口诀来帮助记忆。

以下是其中一种关于资产类的口诀:

资产类账户并不难,库存现金及银存;

坏账准备预付款,四项应收要盯紧;

四项存货要记全,跌价准备长收款;

四项应收全包括,应收股利和利息;

其他应收更不难,再加一个“其他项”。

长股权和长待摊,持有到期投资款;

固定资产累折旧,在建工程固清理;

无形资产累摊销,工程物资待处理。

这个口诀涵盖了资产类科目中的主要内容,通过记忆口诀可以快速掌握资产类科目的分类和核算内容。

同时,也可以结合实际案例来加深理解,多做练习题也是提高记忆和理解的有效方法。

金融资产转换会计处理记忆口诀

金融资产转换会计处理记忆口诀摘要:一、金融资产转换会计处理的概念二、金融资产转换的类型1.金融资产的重分类2.金融资产的终止确认三、金融资产转换会计处理的原则1.金融资产重分类的原则2.金融资产终止确认的原则四、金融资产转换会计处理的步骤1.确定金融资产的性质2.计算金融资产的账面价值3.比较金融资产的公允价值与账面价值4.确定金融资产转换的类型5.进行金融资产转换的会计处理五、金融资产转换会计处理的具体方法1.金融资产重分类的具体方法2.金融资产终止确认的具体方法六、金融资产转换会计处理对财务报表的影响1.对资产总额的影响2.对利润总额的影响七、金融资产转换会计处理的注意事项1.遵循相关会计准则2.注意金融资产转换的合规性正文:金融资产转换会计处理是指企业在一定条件下,将一种金融资产转换为另一种金融资产或非金融资产的会计处理过程。

为了更好地理解和掌握金融资产转换会计处理的相关知识,我们可以通过以下几个方面进行学习和探讨。

首先,了解金融资产转换会计处理的概念。

金融资产转换会计处理涉及到金融资产的重分类和终止确认。

企业需要根据金融资产的性质、账面价值、公允价值等因素,判断金融资产转换的类型,并按照相关原则和步骤进行会计处理。

其次,掌握金融资产转换会计处理的原则。

金融资产重分类的原则主要包括:对于可供出售金融资产和持有至到期投资,企业应当在终止确认时,将其重分类为以公允价值计量且其变动计入其他综合收益的金融资产;金融资产终止确认的原则主要包括:企业应当在金融资产终止确认时,将其从资产负债表中剔除,并确认相应的损益。

接着,熟悉金融资产转换会计处理的步骤。

企业需要依次进行以下步骤:确定金融资产的性质,计算金融资产的账面价值,比较金融资产的公允价值与账面价值,确定金融资产转换的类型,进行金融资产转换的会计处理。

然后,掌握金融资产转换会计处理的具体方法。

金融资产重分类的具体方法主要包括:对于可供出售金融资产和持有至到期投资,企业应当在终止确认时,将其重分类为以公允价值计量且其变动计入其他综合收益的金融资产;金融资产终止确认的具体方法主要包括:企业应当在金融资产终止确认时,将其从资产负债表中剔除,并确认相应的损益。

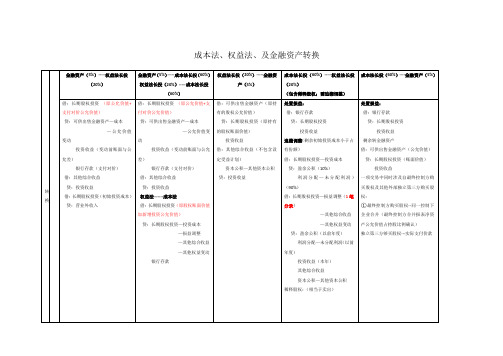

金融资产及长期股权投资转换的总结

金融资产与长期股权投资转换的总结:金融资产转为权益法:追加投资时:借:长期股权投资——投资成本贷:银行存款结转可供出售金融资产:借:长期股权投资——投资成本贷:可供出售金融资产——成本——公允价值变动投资收益借:其他综合收益贷:投资收益2.金融资产转为成本法(1)同一控制下借:长期股权投资(享有被合并方相对于最终控制方而言的净资产账面价值份额)贷:银行存款可供出售金融资产——成本——公允价值变动投资收益资本公积——股本溢价(2)非同一控制下追加投资时:借:长期股权投资贷:银行存款结转可供出售金融资产:借:长期股权投资(原投资的公允价值)贷:可供出售金融资产——成本——公允价值变动投资收益借:其他综合收益贷:投资收益3.权益法转为成本法(1)同一控制下借:长期股权投资(享有被合并方相对于最终控制方而言的净资产账面价值份额)贷:银行存款长期股权投资——投资成本——损益调整——其他综合收益——其他权益变动资本公积——股本溢价(2)非同一控制下追加投资时:借:长期股权投资贷:银行存款结转可供出售金融资产:借:长期股权投资(原投资的账面价值)贷:长期股权投资——投资成本——损益调整——其他综合收益——其他权益变动长期股权投资的费用处理总结:一、直接相关费用(不包含发行债券和权益性证券的手续费和佣金)1.同一控制下的企业合并发生的直接相关费用计入当期损益(管理费用);2.非一同控制下的企业合并发生的直接相关费用计入当期损益(管理费用)3.企业合并以外的其他方式下发生的直接相关费用(或者说是手续费等必要支出)计入投资成本。

(审计费、评估费和律师费等中介费用,不属于直接相关费用,都是计入当期损益即管理费用的)二、发行债券和权益性证券作为合并对价的手续费、佣金的处理。

1.以发行债券方式进行的企业合并,与发行债券相关的佣金、手续费等,应计入负债的初始确认金额。

2.以发行权益性证券(股票)作为合并对价的,与所发行权益性证券相关的佣金、手续费等,不管其是否与企业合并直接相关,均应自所发行权益性证券的发行收入中扣减,在权益性工具发行有溢价的情况下,自溢价收入中扣除,在权益性证券发行无溢价或溢价不足以扣减的情况下,应当冲减盈余公积和未分配利润。

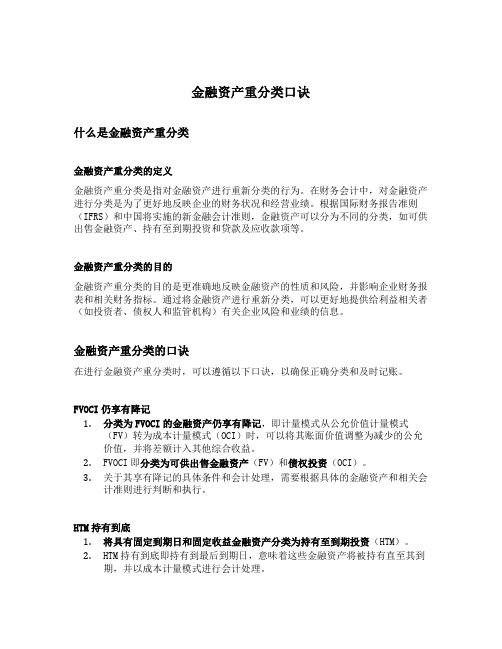

金融资产重分类口诀

金融资产重分类口诀什么是金融资产重分类金融资产重分类的定义金融资产重分类是指对金融资产进行重新分类的行为。

在财务会计中,对金融资产进行分类是为了更好地反映企业的财务状况和经营业绩。

根据国际财务报告准则(IFRS)和中国将实施的新金融会计准则,金融资产可以分为不同的分类,如可供出售金融资产、持有至到期投资和贷款及应收款项等。

金融资产重分类的目的金融资产重分类的目的是更准确地反映金融资产的性质和风险,并影响企业财务报表和相关财务指标。

通过将金融资产进行重新分类,可以更好地提供给利益相关者(如投资者、债权人和监管机构)有关企业风险和业绩的信息。

金融资产重分类的口诀在进行金融资产重分类时,可以遵循以下口诀,以确保正确分类和及时记账。

FVOCI仍享有降记1.分类为FVOCI的金融资产仍享有降记,即计量模式从公允价值计量模式(FV)转为成本计量模式(OCI)时,可以将其账面价值调整为减少的公允价值,并将差额计入其他综合收益。

2.FVOCI即分类为可供出售金融资产(FV)和债权投资(OCI)。

3.关于其享有降记的具体条件和会计处理,需要根据具体的金融资产和相关会计准则进行判断和执行。

HTM持有到底1.将具有固定到期日和固定收益金融资产分类为持有至到期投资(HTM)。

2.HTM持有到底即持有到最后到期日,意味着这些金融资产将被持有直至其到期,并以成本计量模式进行会计处理。

3.HTM的特点是不变动的公允价值和收益的确认,需要根据实际情况进行准确分类和适用的会计处理。

AFS有浮动商誉1.分类为可供出售金融资产(AFS)的金融资产具有浮动商誉。

2.AFS有浮动商誉即其公允价值会随市场波动而变动,同时不会发生实际出售行为。

3.AFS的特点是公允价值变动的计入其他综合收益,需要根据市场情况和相关准则进行准确分类和会计处理。

LOANS不减值立调查1.将贷款及应收款项分类为贷款及应收款项(LOANS),在初始确认后不减值。

2.LOANS不减值立即调查即需要对初始确认的贷款和应收款项进行明确的调查和评估,以确认是否存在减值迹象。

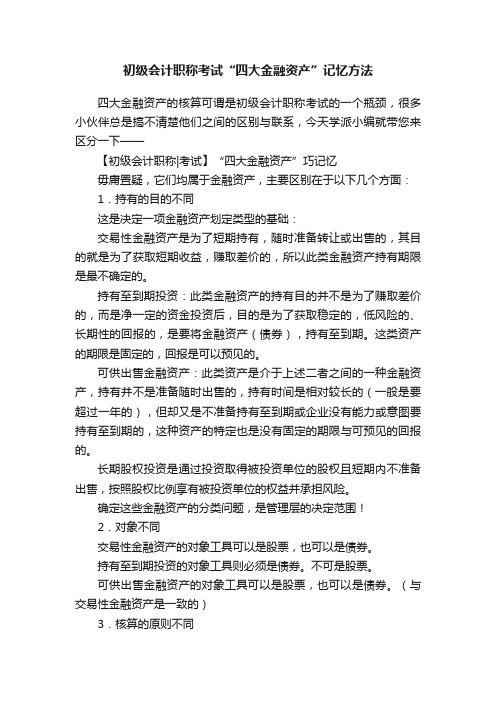

初级会计职称考试“四大金融资产”记忆方法

初级会计职称考试“四大金融资产”记忆方法四大金融资产的核算可谓是初级会计职称考试的一个瓶颈,很多小伙伴总是搞不清楚他们之间的区别与联系,今天学派小编就带您来区分一下——【初级会计职称|考试】“四大金融资产”巧记忆毋庸置疑,它们均属于金融资产,主要区别在于以下几个方面:1.持有的目的不同这是决定一项金融资产划定类型的基础:交易性金融资产是为了短期持有,随时准备转让或出售的,其目的就是为了获取短期收益,赚取差价的,所以此类金融资产持有期限是最不确定的。

持有至到期投资:此类金融资产的持有目的并不是为了赚取差价的,而是净一定的资金投资后,目的是为了获取稳定的,低风险的、长期性的回报的,是要将金融资产(债券),持有至到期。

这类资产的期限是固定的,回报是可以预见的。

可供出售金融资产:此类资产是介于上述二者之间的一种金融资产,持有并不是准备随时出售的,持有时间是相对较长的(一般是要超过一年的),但却又是不准备持有至到期或企业没有能力或意图要持有至到期的,这种资产的特定也是没有固定的期限与可预见的回报的。

长期股权投资是通过投资取得被投资单位的股权且短期内不准备出售,按照股权比例享有被投资单位的权益并承担风险。

确定这些金融资产的分类问题,是管理层的决定范围!2.对象不同交易性金融资产的对象工具可以是股票,也可以是债券。

持有至到期投资的对象工具则必须是债券。

不可是股票。

可供出售金融资产的对象工具可以是股票,也可以是债券。

(与交易性金融资产是一致的)3.核算的原则不同交易性金融资产与可供出售金融资产后续计量原则是公允价值属性,交易性金融资产是完全的公允价值来计量的,而可供出售金融资产则是以公允价值与实际利率法摊余成本相结合(债券时);而持有至到期投资的后续计量原则是历史成本属性,用实际利率摊余成本法。

长期股权投资成本法和权益法核算。

4.初始确认核算不同交易性金融资产在取得时所发生的交易费用是记入到当期损益中去了(投资收益),而持有至到期投资与可供出售金融资产交易时发生的交易费用是记入到所取得的金融资产的成本中去了。

金融资产转换会计处理记忆口诀

金融资产转换会计处理记忆口诀金融资产转换会计处理记忆口诀一、引言金融资产转换是指将某种金融资产从一个类别转换为另一个类别的过程。

在日常商业活动中,公司或个人可能需要将某些金融资产从一种形式转变为另一种形式,以满足不同的财务需要。

对于会计处理金融资产转换,有一些重要的记忆口诀可以帮助我们更好地理解和应用相关规则。

二、口诀概述记忆口诀是一种便于记忆的简洁语句或短语,可用于帮助人们牢记特定的规则或知识点。

对于金融资产转换的会计处理,以下口诀能帮助我们记住关键要点:“记资转。

”三、具体解析下面,我将使用“记资转”这个口诀来帮助我们理解金融资产转换的会计处理。

1. 记 - 记录原始金融资产的会计处理在进行金融资产转换之前,首先要记下原始金融资产的会计处理。

这包括记录资产账户的借方和负债/净资产账户的贷方,以反映原始资产所代表的价值。

2. 资 - 确定转换后的资产类别接下来,确定转换后的资产类别。

这需要仔细分析和评估金融资产的特性和要求,并根据会计准则确定转换后的分类。

不同的资产类别可能具有不同的会计处理方法和准则。

3. 转 - 进行金融资产的转换进行金融资产的转换时,需要根据最终的资产类别进行相应的会计处理。

这可能涉及到将借贷方向进行逆转,调整账户余额,或进行其他相关调整,以确保资产的正确分类和计量。

四、案例分析为了更好地理解“记资转”口诀的应用,我们来看一个案例分析。

假设某公司原本拥有一份长期股权投资(金融资产),但决定将其转化为可供出售金融资产。

根据“记资转”口诀:1. 记录原始金融资产的会计处理。

这意味着将长期股权投资计入资产账户的借方,同时在负债/净资产账户的贷方反映该投资的价值。

2. 确定转换后的资产类别。

在这种情况下,决策者决定将长期股权投资转化为可供出售金融资产。

3. 进行金融资产的转换。

这可能包括将借贷方向进行逆转,调整账户余额,以确保可供出售金融资产正确地被反映在财务报表中。

通过这个案例,我们可以看到“记资转”口诀如何帮助我们记住金融资产转换的会计处理要点,并在实际情况中应用。

金融资产记忆口诀

金融资产主要包括现金、股票、债券、期货、期权、外汇等。

为了方便记忆,你可以创建一些有趣的口诀来帮助记忆这些概念。

以下是一些口诀:

1. “现钞、股票握手中,债券期货不放松。

”

2. “现金似流水,股票涨跌难预测。

”

3. “债券稳如山,期货波动大。

”

4. “期权像谜题,外汇汇率变。

”

5. “现金随时取,股票收益高。

”

6. “债券利息稳,期货风险大。

”

7. “期权机会多,外汇交易广。

”

这些口诀主要是通过形象生动的语言帮助你记忆金融资产的不同类型。

当然,你也可以根据自己的理解,创造更适合自己的口诀来帮助记忆。

记住,关键是让这些口诀尽可能地有趣、生动和易于记忆。

注会 会计 长期股权投资的成本法、权益法、及金融资产转换

贷:可供出售金融资产—成本

—公允价值变动

投资收益(变动前账面与公允差)

银行存款(支付对价)

借:其他综合收益

贷:投资收益

借:长期股权投资(初始投资成本)

贷:营业外收入

借:长期股权投资(原公允价值+支付对价公允价值)

贷:可供出售金融资产—成本

—公允价值变动

贷:盈余公积(以前年度)

利润分配—未分配利润(以前年度)

投资收益(本年)

其他综合收益

资本公积—其他资本公积

稀释股权:(相当于卖出)

处置损益:

借:银行存款

贷:长期股权投资

投资收益

剩余转金融资产

借:可供出售金融资产(公允价值)

贷:长期股权投资(账面价值)

投资收益

一项交易中同时涉及自最终控制方购买股权及其他外部独立第三方购买股权:

①最终控制方购买股权--同一控制下企业合并(最终控制方合并报表净资产公允价值占持股比例确认)

独立第三方够买股权---实际支付价款

成本法、权益法、及金融资产转换

投资收益

借:其他综合收益(不包含设定受益计划)

资本公积—其他资本公积

贷:投资收益

处置损益:

借:银行存款

贷:长期股权投资

投资收益

追溯调整(剩余初始投资成本小于占有份额)

借:长期股权投资—投资成本

贷:盈余公积(10%)

利润分配—未分配利润)(90%)

借:长期股权投资—损益调整(1笔分录)

—其他综合收益

—其他权益变动

投资收益(变动前账面与公允差)

银行存款(支付对价)

借:其他综合收益

贷:投资收益

高级会计师考试《高级会计实务》考点总结:金融资产转移

高级会计师考试《高级会计实务》考点总结:金融资产转移高级会计师考试《高级会计实务》考点总结:金融资产转移金融资产(含单项或一组类似金融资产)转移,是指企业(转出方)将金融资产让与或交付给该金融资产发行方以外的另一方(转人方)。

下面是店铺为大家带来的关于金融资产转移的知识,欢迎阅读。

一、金融资产转移的类型金融资产转移通常包括应收账款保理、应收票据贴现、应收票据背书转让、金融资产证券化等表现形式。

二、金融资产转移的会计处理(一)符合终止确认条件的金融资产转移1.符合终止确认条件的判断(1)企业已将金融资产所有权上几乎所有的风险和报酬转移给转入方;(2)企业既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,但放弃了对该金融资产的控制。

2.符合终止确认条件时的计量(1)对于金融资产整体转移,应当将下列两项金额的差额计人当期损益:①所转移金融资产的账面价值;②因转移而收到的对价,与原直接计入所有者权益的公允价值变动累计额(涉及转移的金融资产为可供出售金融资产的情形)之和。

(2)对于金融资产部分转移,应当将所转移金融资产整体的账面价值,在终止确认部分和未终止确认部分之间,按照各自的相对公允价值进行分摊,并将下列两项金额的差额计人当期损益:①终止确认部分的账面价值;②终止确认部分的对价,与原直接计人所有者权益的公允价值变动累计额中对应终止确认部分的金额(涉及转移的金融资产为可供出售金融资产的情形)之和。

(二)不符合终止确认条件的'金融资产转移1.不符合终止确认条件的判断企业保留了金融资产所有权上几乎所有的风险和报酬的,不应当终止确认该金融资产。

2.不符合终止确认条件时的计量企业仍保留与所转移金融资产所有权上几乎所有的风险和报酬的,应当继续确认所转移金融资产整体,并将收到的对价确认为一项金融负债。

(三)继续涉人条件下的金融资产转移1.继续涉人条件下金融资产转移的判断企业既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,但未放弃对该金融资产的控制。

注会会计金融资产的重分类记忆口诀

注会会计金融资产的重分类记忆口诀以下是为您生成的十个关于注会会计金融资产重分类的记忆口诀:1. 一瞧权益二债权,重分类时心不烦。

权益类像活泼娃,价格波动很正常。

债权类像稳大哥,收益固定心不慌。

从权到债要谨慎,市场稳定再行动。

从债到权别冲动,风险评估要做通。

资产分类要理清,会计处理才分明。

2. 一重分类先看类,一类权益二类债。

权益资产如彩云,变幻无常靠市场。

债权资产像基石,稳定收益有保障。

二看条件符不符,规则清楚不糊涂。

从权转债细思量,风险降低才妥当。

从债转权别匆忙,收益预期要跟上。

分类清晰账不乱,财务知识记心间。

3. 一思权益波动大,价格涨跌随市场。

二想债权收益稳,定期收息心不惊。

重分类时要留意,状况变化是前提。

权益转债权,谨慎又小心,风险偏好降才行。

债权转权益,大胆但不盲,看准机会向前闯。

分类清楚不迷茫,学习会计路顺畅。

4. 一论权益像骏马,奔腾跳跃难把控。

二说债权似老牛,稳步前行慢悠悠。

资产重分有讲究,条件满足才能够。

从马变牛求安稳,心态转变是根本。

从牛变马追收益,眼光独到有勇气。

记住这些小口诀,金融分类不犯愁。

5. 一讲权益似风筝,高飞低走风决定。

二谈债权像大树,根深蒂固收益固。

重分类时看环境,市场变化要认清。

风筝落地变大树,风险减小心不怵。

大树变风筝飞天去,机遇把握靠眼力。

资产分类弄明白,学业进步大步迈。

6. 一曰权益像小船,波涛起伏易摇晃。

二言债权像城堡,坚固安稳风雨扛。

重分类别太匆忙,深思熟虑有良方。

小船靠岸进城堡,寻求安稳路途长。

城堡拆了造小船,勇敢前行迎波浪。

分类知识常回想,会计不难心不慌。

7. 一述权益像飞鸟,自由翱翔天空傲。

二道债权像花猫,安静守家睡大觉。

资产重分要思考,自身情况先知晓。

飞鸟落地变花猫,安稳生活来报到。

花猫想变飞鸟飘,能力具备才敢挑。

牢记口诀多动脑,金融资产能分好。

8. 一说权益像烟花,绚烂多彩变化大。

二评债权像棉花,柔软温暖压力小。

重分资产有门道,规则流程要记牢。

金融资产的后续计量记忆点

二、金融资产的后续计量第七章金融资产和金融负债〔五〕〔三〕指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资〔其他权益工具投资〕的会计处理取得借:其他权益工具投资——本钱〔公允价值与交易费用之和〕应收股利〔按支付的价款中包含的已宣告但尚未发放的现金股利〕贷:银行存款等资产负债表日后续计量①公允价值>账面余额借:其他权益工具投资——公允价值变动贷:其他综合收益——其他权益工具投资公允价值变动②公允价值<账面余额借:其他综合收益——其他权益工具投资公允价值变动贷:其他权益工具投资——公允价值变动取得现金股利持有期间被投资单位宣揭发放现金股利借:应收股利贷:投资收益(仅此处影响损益)X时借:银行存款〔实际收到的金额〕贷:其他权益工具投资——本钱——公允价值变动〔借或贷〕盈余公积〔借或贷〕利润分配——未分配利润〔借或贷〕同时:借:其他综合收益——其他权益工具投资公允价值变动〔公允价值累计变动额〕(借或贷)贷:盈余公积利润分配——未分配利润(提示)其他权益工具投资不计提减值打算。

〔四〕以公允价值计量且其变动计入当期损益的金融资产〔交易性金融资产〕的会计处理〔债权投资、股quan投资、衍生金融工具〕取得借:交易性金融资产——本钱应收股利/应收利息〔按已到付息期但尚未领取的利息或己宣告但尚未发放的现金股利〕投资收益〔交易费用〕贷:银行存款持有期间被投资单位宣揭发放现金股利或到付息期计提利息借:应收股利、应收利息贷:投资收益收到股利或利息:借:银行存款贷:应收股利、应收利息资产负债表日后续计量①公允价值>账面余额借:交易性金融资产——公允价值变动贷:公允价值变动损益②公允价值<账面余额借:公允价值变动损益贷:交易性金融资产——公允价值变动X时借:银行存款〔实际收到的金额〕贷:交易性金融资产——本钱——公允价值变动〔借或贷〕投资收益〔差额,借或贷〕(提示)交易性金融资产不计提减值打算。

借方和贷方的口诀

借方和贷方的口诀以下是为您生成的十个关于借方和贷方的口诀:1. 一借资产增,二贷资产减。

一借成本费用增,二贷成本费用转。

资产好比存钱罐,增加就向借方站。

成本费用如支出,增加也往借方转。

资产减少贷方放,成本费用结转贷方见。

这样记忆很简单,借贷方向不再乱。

2. 一借负债减,二贷负债添。

一借所有者权益减,二贷所有者权益添。

负债如同债务山,减少借方记心间。

所有者权益似股本,减少也是借方安。

负债增加贷方记,权益增加贷方全。

清晰明了好分辨,借贷规则记周全。

3. 一借收入减,二贷收入添。

一借利润减,二贷利润添。

收入好像进账钱,减少借方别忘念。

利润如同成果展,减少借方要体现。

收入增加贷方来,利润增加贷方在。

轻松理解不犯难,财务知识记心间。

4. 一借库存现金增,二贷库存现金减。

现金就像小钱包,增加借方不能跑。

花钱时候贷方出,进出清楚别混淆。

一借银行存款增,二贷银行存款减。

存款好比大金库,增加借方要记住。

取款贷方做记录,账清数明心有数。

5. 一借应收账款增,二贷应收账款收。

账款如同要债条,增加借方把账标。

收到欠款贷方记,资金回笼心不焦。

一借应付账款减,二贷应付账款欠。

欠款好似债务苗,减少借方要算好。

新欠贷方要明了,债务关系梳理妙。

6. 一借固定资产增,二贷固定资产折。

资产好比大物件,增加借方价值显。

折旧贷方来体现,资产损耗算得全。

一借无形资产增,二贷无形资产摊。

无形如同知识产,增加借方记心间。

摊销贷方别混乱,核算准确账目严。

7. 一借材料采购增,二贷材料采购完。

采购好似进货单,增加借方流程先。

完成入库贷方转,物资管理秩序严。

一借在途物资增,二贷在途物资验。

在途如同未到家,增加借方等靠岸。

验收贷方账结算,流程清晰不绕弯。

8. 一借预付账款增,二贷预付账款销。

预付如同先交钱,增加借方早付现。

冲销贷方做核算,交易明细看周全。

一借预收账款减,二贷预收账款存。

预收好比先收款,减少借方要理清。

余额贷方把钱存,财务关系分得清。

9. 一借应交税费减,二贷应交税费欠。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融资产转换会计处理记忆口诀

摘要:

1.金融资产转换的概述

2.会计处理的基本原则

3.金融资产转换的会计处理方法

4.记忆口诀及应用实例

正文:

金融资产转换是指企业将一种金融资产转换为另一种金融资产的过程。

这种转换可能会对企业的财务状况产生重大影响,因此,在进行金融资产转换时,企业需要遵循会计处理的基本原则,并按照规定的会计处理方法进行操作。

金融资产转换的会计处理方法主要包括以下几种:

1.成本法:成本法是指将金融资产的初始成本作为其账面价值,并在其持有期间按照成本进行摊销。

这种方法适用于固定收益类金融资产,如债券等。

2.公允价值法:公允价值法是指将金融资产的初始确认金额作为其账面价值,并在其持有期间按照公允价值进行调整。

这种方法适用于权益类金融资产,如股票等。

3.摊余成本法:摊余成本法是指将金融资产的初始确认金额经过调整后的金额作为其账面价值,并在其持有期间按照摊余成本进行调整。

这种方法适用于具有固定期限的金融资产,如定期存款等。

为了方便记忆,我们可以使用以下口诀来帮助记忆金融资产转换的会计处理方法:

“固定成本股票公,权益摊余期限同。

”

这个口诀的意思是,固定收益类金融资产(如债券)采用成本法处理;股票等权益类金融资产采用公允价值法处理;具有固定期限的金融资产(如定期存款)采用摊余成本法处理。

举个实例,某企业在2021 年1 月1 日购买了一张面值为1000 元的债券,年利率为5%。

该企业在2021 年12 月31 日将这张债券出售,售价为1100 元。