第四章-JOHN-HULL-期权与期货市场基本原理第七版

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(曲率、时间与Quanto调整)

赫尔《期权、期货及其他衍⽣产品》(第7版)课后习题详解(曲率、时间与Quanto调整)29.2 课后习题详解⼀、问答题1. 解释你如何去对⼀个在5年后付出100R 的衍⽣产品定价,其中R 是在4年后所观察到的1年期利率(按年复利)。

当⽀付时间在第4年时,会有什么区别?当⽀付时间在第6年时,会有什么区别?Explain how you would value a derivative that pays off 100R in five years where R is the one-year interest rate (annually compounded) observed in four years. What difference would it make if the payoff were in four years? What difference would it make if tile payoff were in six years?答:衍⽣产品的价值是,其中P(0,t)是⼀个t 期零息债券的价格,为期限在和之间的远期利率,以年复利计息。

当⽀付时间在第4年时,价值为,其中c 为由教材中⽅程(29-2)得到的曲率调整。

曲率调整公式为:其中,是远期利率在时间和之间的波动率。

表达式100(R4,5 + c)为在⼀个远期风险中性的世界中,⼀个4年后到期的零息债券的预期收益。

如果在6年后进⾏⽀付,由教材中的⽅程(29-4)得到其价值为:其中,ρ为(4,5)和(4,6)远期利率之间的相关系数。

作为估计,假定,近似计算其指数函数,得到衍⽣产品的价值为:。

2. 解释在下⾯情况下,有没有必要做出任何曲率或时间调整?(a)要对⼀种期权定价,期权每个季度⽀付⼀次,数量等于5年的互换利率超出3个⽉LIBOR利率的部分(假如超出的话),本⾦为100美元,收益发⽣在利率被观察到后的90天。

(b)要对⼀种差价期权定价,期权每季度⽀付⼀次,数量等于3个⽉的LIBOR利率减去3个⽉的短期国库券利率,收益发⽣在利率被观察后的90天。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(希腊值)

17.2 课后习题详解一、问答题1.解释投资者如何对一个卖出的虚值看涨期权实施止损对冲策略。

为什么这种策略的效果并不好?Explain how a stop-loss hedging scheme can be implemented for the writer of an out-of-the money call option. Why does it provide a relatively poor hedge?答:假设期权的执行价格为10.00美元。

当期权处于实值状态时,期权的出售方将对其头寸实施完全的保护;当期权处于虚值状态时,出售方对期权头寸不采取任何对冲措施。

他试图通过以下方法实现上述策略:当期权标的资产的价格刚刚上涨至10.00美元时,买入该资产;当标的资产价格刚刚下跌至10.00美元时,卖出该资产。

该策略的问题是,它假设当资产价格从9.99美元上涨至l0.00美元时,接下来价格将会上涨至10.00美元以上。

(实际上接下来价格可能会回到9.99美元。

)类似地,它假设当资产价格从10.01美元下跌至10.00美元时,接下来价格将会下跌至10.00美元以下。

(实际上接下来价格可能会回到10.01美元。

)基于上述假设,期权出售方会在10.01美元买入而在9.99美元卖出。

然而这并不是一个好的对冲。

如果资产价格从未达到10.00美元,该交易策略的成本为零;如果资产价格多次达到10.00美元,交易策略的成本将十分高。

一个好的对冲的成本总是十分接近期权的价值。

2.一个看涨期权的Delta为0.7的含义是什么?当每个期权的Delta均为0.7时,如何使得1000份期权的短头寸组合变为Delta中性?What does it mean to assert that the Delta of a call option is 0.7? How can a short position in 1,000 options be made Delta neutral when the Delta of each答:(1)期权的Delta值(△),是指期权价格的变化与标的资产价格变化之比,衡量的是期权价格对标的资产价格变化的反应程度。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(期权市场的运作过程)

8.2 课后习题详解一、问答题1. 某投资者以3美元的价格买入欧式看跌期权,股票价格为42美元,执行价格为40美元,在什么情况下投资者会盈利?在什么情况下期权会被行使?画出在到期时投资者盈利与股票价格的关系图。

An investor buys a European put on a share for $3. The stock price is $42 and the strike price is $40. Under what circumstances does the investor make a profit? Under what circumstances will the option be exercised? Draw a diagram showing the variation of the investor's profit with the stock price at the maturity of the option.答:如果到期日股票价格低于37美元,投资者执行将获得利润。

在这种情况下执行期权获得的收益高于3美元。

如果到期日股票价格低于40美元,期权就会被执行。

图8-1显示了投资者的利润随股票价格而变化的情况。

图8-1 投资者的利润2. 某投资者以4美元的价格卖出一欧式看涨期权,股票价格为47美元,执行价格为50美元,在什么情况下投资者会盈利?在什么情况下期权会被行使?画出在到期时投资者盈利与股票价格的关系图。

An investor sells a European call on a sbare for $4. The stock price is $47 and the strike price is $50. Under what circumstances does the investor make a profit? Under what circumstances will the option be exercised? Draw a diagram showing the variation of tlle investor's profit with tlle stock price at the maturity of the option.答:如果到期日股票价格低于54美元,投资者将获得利润;如果到期日股票价格低于50美元,期权将不被执行,投资者将获得利润4美元;如果到期日股票价格介于50美元与54美元之间,期权将被执行,投资者的利润介于0到4美元之间。

JOHNHULL期权与期货场基本原理第七版

Exchanges Trading Futures

? CBOT and CME (now CME Group) ? Intercontinental Exchange ? NYSE Euronext ? Eurex ? BM&FBovespa (Sao Paulo, Brazil) ? and many more (see list at end of book)

Futures Contracts

? A futures contract is an agreement to buy or sell an asset at a certain time in the future for a certain price

? By contrast in a spot contract there is an agreement to buy or sell the asset immediately (or within a very short period of time)

Introduction

Chapter 1ຫໍສະໝຸດ The Nature of Derivatives

A derivative is an instrument whose value depends on the values of other more basic underlying variables

direction of the market) ? To lock in an arbitrage profit ? To change the nature of a liability ? To change the nature of an investment

without incurring the costs of selling one portfolio and buying another

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(期权交易策略)

10.2 课后习题详解一、问答题1. 什么是保护性看跌期权?什么样的看涨期权头寸能等价于保护性看跌期权?What is meant by a protective put? What position in call options is equivalent to a protective put?答:保护性看跌期权是由一个看跌期权多头头寸和一个标的资产多头头寸组合而成的。

它等同于一个看涨期权多头头寸加上一定数量的现金。

这是由买卖权平价关系推出的:2. 解释熊市差价的两种构造方式。

Explain two ways in which a bear spread can be created.答:(1)熊市差价可以由两个具有相同到期日和不同执行价格的看涨期权构成:投资者出售执行价格较低的看涨期权并买入执行价格较高的看涨期权。

(2)熊市差价也可以由两个具有相同到期日和不同执行价格的看跌期权构成:投资者出售执行价格较低的看跌期权并买入执行价格较高的看跌期权。

3. 对投资者而言,什么是购买蝶式差价的良好时机?When is it appropriate for an investor to purchase a butterfly spread'?答:蝶式差价是由三个不同执行价格(K1、K2和K3)的期权头寸构成的。

当投资者认为标的股票价格很可能处于中间执行价格K2附近时,应当购买蝶式差价。

4. 一个有效期为3个月的看涨期权的执行价格分别为15美元、17.5美元及20美元,相应的期权价格分别为4美元、2美元及0.5美元。

解释如何运用这些期权构造蝶式差价。

Call options on a stock are available with strike prices of $15, $17.5, and $20 and expiration dates in three months. Their prices tire $4, $2, and $0.5 , respectively. Explain how the options can be used to create a butterfly spread. Construct a table showing how profit varies with stock price for the butterfly spread.答:投资者可以买入执行价格为15美元和20美元的看涨期权,并出售两个执行价格为17.50美元的看涨期权,从而构造出蝶式差价。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(期货市场的运作机制)

2.2 课后习题详解一、问答题1.说明未平仓合约数量与交易量的区别。

Distinguish between the terms open interest and trading volume.答:在某一时点,期货合约的未平仓合约数量是指流通在外的多头头寸总数(它也等于流通在外的空头头寸总数)。

一段时期内的交易量是指在一段时间内交易的合约的数量。

交易量中包括轧平之前流通的多头或空头头寸的合约。

2.说明自营经纪人与佣金经纪人的区别。

What is the difference between a local and a commission broker?答:佣金经纪人是在期货市场上充当交易双方中介和代理买卖而收取一定佣金的中间商人。

自营经纪人既为顾客买卖期货也为自己买卖期货,自担风险赚取差价。

他们都是期货市场不可或缺的参加者,二者的区别主要在于佣金经纪人只是第三方中介,赚取佣金而不承担风险,自营经纪人则在交易中作为交易方买卖期货,赚取差价同时也承担风险。

3.假定你进入纽约商品交易所的一个7月份白银期货合约的短头寸,在合约中你能够以每盎司10.20美元的价格卖出白银。

期货规模为5000盎司白银。

最初保证金为4000美元,维持保证金为3000美元,期货价格如何变动会导致保证金的催付通知?你如果不满足保证金催付通知会有什么后果?Suppose that you enter into a short futures contract to sell July silver for $5.20 per ounce on the New York Commodity Exchange The size of the contract is5,000 ounces. The initial margin is $4.000,and the maintenance margin is $3,000 What change in the futures price will lead to a margin call? What happens if you do not meet the margin call?答:当保证金账户中损失了1000美元时会导致保证金催付。

期权期货及其他衍生产品习题集第七版课程设计 (2)

期权期货及其他衍生产品习题集第七版课程设计一、课程简介本课程是针对金融衍生品市场的学习,主要介绍期货、期权及其他衍生产品的基本概念、交易方式、价格机制、风险管理等内容,旨在让学员能够了解衍生品市场的基础知识,并能在实践中运用所学知识解决实际问题。

二、课程教学目标1.熟悉期货、期权等金融衍生品的基本概念和交易方式。

2.理解衍生品价格形成的机制和相关风险管理方法。

3.能够根据市场状况,理性分析交易策略。

4.能够结合实际情况,进行风险控制。

三、课程大纲第一章期货市场1.1 期货与现货市场 1.2 期货合约的基本要素 1.3 期货套利交易 1.4 期货套利交易的实践案例分析第二章期权市场2.1 期权与期货的区别 2.2 期权的基本概念及特点 2.3 期权定价模型 2.4 期权交易策略的做法及实践案例解析第三章其他衍生产品市场3.1 远期合约市场 3.2 期权与远期合约的对比 3.3 互换合约市场 3.4 其他衍生品市场第四章价格形成理论与风险管理4.1 市场平衡及价格形成 4.2 风险管理的概念及方法 4.3 期货市场风险管理策略 4.4 期权交易中的风险管理第五章金融衍生品市场实际操作5.1 期货和期权交易策略分析 5.2 实际操作中的问题和解决方案 5.3 操作经验总结和分析四、教学评估方式1.课堂回答问题。

2.课堂讨论和案例分析。

3.期末考试。

五、教学工具1.电子白板2.讲义3.图表分析工具4.客户端交易软件六、读书资料参考1.吴尚贤,王玉文,张帆,邱毅.金融衍生品[M].北京:中国金融出版社,2019年。

2.John C. Hull.Options, Futures, and Other Derivatives[J].Prentice Hall, 2017.3.张平.金融衍生品市场实务[M].北京:清华大学出版社,2018年。

以上为期权期货及其他衍生产品习题集第七版课程设计,旨在帮助学员系统学习金融衍生品市场的知识及交易技能,提高金融风险管理能力,欢迎大家参加本课程的学习。

期货市场教程-第七版

[标签:标题]篇一:期货市场教程(第七版)整理第一章一、期货市场最早萌芽于欧洲。

早在古希腊就出现过中央交易所、大宗交易所。

到十二世纪这种交易方式在英、法等国发展规模较大、专业化程度也很高。

1571年,英国创建了——伦敦皇家交易所。

二、1848年芝加哥期货交易所问世。

1848年,芝加哥82位商人发起组建了芝加哥期货交易所(CBOT)。

1851年,引入远期合同。

1865年,推出了标准化和约,同时实行了保证金制度。

1882年,交易所允许以对冲方式免除履约责任。

1883年,成立了结算协会,向交易所会员提供对冲工具。

1925年,CBOT成立结算公司。

三、1874年芝加哥商业交易所产生。

1969年成为世界上最大的肉类和畜类期货交易中心。

(CME)四、1876年伦敦金属交易所产生[LME](1987年新建)五、期货交易与现货交易的联系期货交易在现货交易上发展起来,以现货交易为基础。

没有期货交易,现货交易的价格波动风险无法避免,没有现货交易,期货交易没有根基,两者相互补充,共同发展。

六、期货交易与现货交易的区别:(1)、交割时间不同,期货交易从成交到货物收付之间存在时间差,发生了商流与物流的分离。

(2)、交易对象不同,期货交易的是特定商品,即标准化和约;现货交易的是实物商品。

(3)、交易目的不同,现货交易——获得或让渡商品的所有权。

期货交易——一般不是为了获得商品,套保者为了转移现货市场的价格风险,投机者为了从价格波动中获得风险利润。

(4)、交易场所与方式不同,现货不确定场所和方式多样,期货是在高度组织化的交易所内公开竞价方式。

(5)结算方式,现货交易一次性或分期付款,期货只须少量保证金,实行每日无负债结算制度。

七、期货交易的基本特征合约标准化、交易集中化、双向交易和对冲机制、杠杆机制、每日无负债结算制度。

八、期货市场与证券市场(1)基本经济职能不同,证券市场——资源配臵和风险定价,期货市场——规避风险和发现价格(2)交易目的不同,证券市场——让渡证券的所有权或谋取差价期货市场——规避现货市场的风险和获取投机利润(3)市场结构不同(4)保证金规定不同。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(信用风险)

赫尔《期权、期货及其他衍⽣产品》(第7版)课后习题详解(信⽤风险)22.2 课后习题详解⼀、问答题1. 某家企业3年期的债券的收益率与类似的⽆风险债券收益率的溢差为50个基点.债券回收率为30%,估计3年内每年的平均违约密度。

The spread between the yield on a three-year corporate bond and the yield on a similar risk-free bond is 50 basis points. The recovery rate is 30%. Estimate the average default intensity per year over the three-year period.答:由⽅程(22-2)知,3年内每年的平均违约密度为:0.0050/(10.3)=0.0071或每年0.71%。

2. 在习题1中,假定同⼀家企业5年期债券的收益率与类似的⽆风险债券收益率溢差为60个基点,假定回收率也为30%,估计5年内每年的平均违约密度,由计算结果显⽰的第四年到第五年的平均违约密度为多少?Suppose that in Problem 22.1 the spread between the yield on a five-year bond issued by the same company and the yield on a similar risk-free bond is 60 basis points. Assume the same recovery rate of 30%. Estimate the average default intensity per year over the five-year period. What do your results indicate about the average default intensity in years 4 and 5?答:由等式22-2知,5年内平均违约密度为0.0060/(10-0.3)=0.0086或每年0.86%。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(波动率微笑)

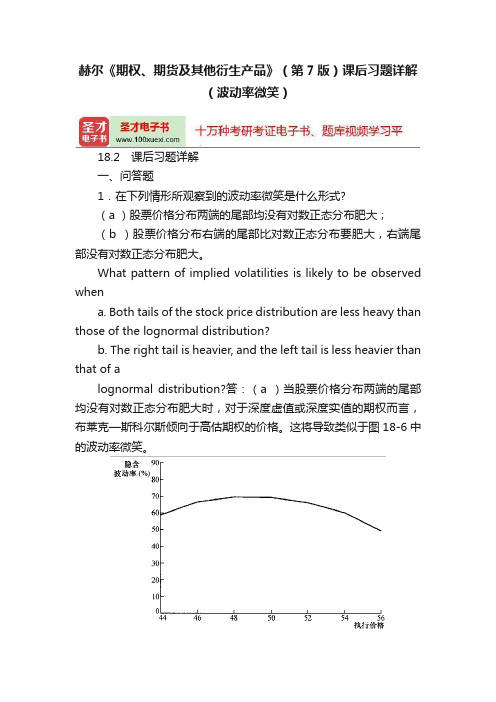

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(波动率微笑)18.2 课后习题详解一、问答题1.在下列情形所观察到的波动率微笑是什么形式?(a )股票价格分布两端的尾部均没有对数正态分布肥大;(b )股票价格分布右端的尾部比对数正态分布要肥大,右端尾部没有对数正态分布肥大。

What pattern of implied volatilities is likely to be observed whena. Both tails of the stock price distribution are less heavy than those of the lognormal distribution?b. The right tail is heavier, and the left tail is less heavier than that of alognormal distribution?答:(a )当股票价格分布两端的尾部均没有对数正态分布肥大时,对于深度虚值或深度实值的期权而言,布莱克—斯科尔斯倾向于高估期权的价格。

这将导致类似于图18-6中的波动率微笑。

图18-6 波动率微笑(b )相比较而言,当股票价格分布右端的尾部比对数正态分布要肥大,右端尾部没有对数正态分布肥大时,对于虚值看涨期权和实值看跌期权而言,布莱克—斯科尔斯倾向于低估期权的价格;对于虚值看跌期权和实值看涨期权而言,布莱克—斯科尔斯倾向于高估期权的价格。

这将导致隐含波动率是执行价格的增函数,即波动率微笑将向上倾斜。

2.股票的波动率微笑形式是什么?What volatility smile is observed for equities?答:观察到的股票期权的波动率微笑通常是向下倾斜的,即股票期权的隐含波动率是执行价格的减函数。

具体参见本章复习笔记。

3.标的资产价格有跳跃时会造成什么形式的波动率微笑?这种形式对于2年和3个月期限的期权中哪个更显著?What pattern of implied volatilities is likely to be caused by jumps intheunderlying asset price? Is the pattern likely to be more pronounced for a two-year option than for a three-month option?答:(1)通常标的资产价格的跳跃将使得资产价格分布的两侧比对数正态分布都要肥大。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(利用期货的对冲策略)

3.2 课后习题详解一、问答题1. 在什么情况下采用以下对冲:(a)短头寸对冲;(b)长头寸对冲。

Under what circumstances are (a) a short hedge and (b) a long hedge appropriate?答:短头寸对冲适用于一家公司拥有一项资产并期望在未来将其出售的情况,也适用于一家公司当前虽不拥有资产但是预期其未来某一时间会出售资产的情况。

长头寸对冲适用于一家公司知道其未来将购买一项资产的情况,也可被用于抵消来自现有短头寸头寸的风险。

2. 采用期货合约来对冲会产生基差风险,这句话的含义是什么?Explain what is meant by basis risk when futures contracts are used for hedging.答:基差风险源于对冲者对于对冲到期时的即期价格与期货价格间差异的不确定性。

在对冲中,基差的定义如下:基差=被对冲资产的即期价格-用于对冲的期货合约的价格。

如果要进行对冲的资产与期货的标的资产一致,在期货到期日基差应为0。

在到期之前,基差可能为正,也可能为负。

对于快到期的合约而言,即期价格是非常接近期货价格的。

3. 什么是完美对冲?一个完美对冲的后果一定好过于不完美对冲吗?解释你的答案。

Explain what is meant by a perfect hedge. Does a perfect hedge always lead to a better outcome than an imperfect hedge” Explain your answer.答:完美对冲是指完全消除风险的对冲,即完美对冲可以完全消除对冲者的风险。

它的效果并不总是比不完美对冲更好,只是该策略带来的后果更为确定。

考虑一家公司对冲某项资产的价格风险的情况,假设最终资产价格变动对于该公司有利,完美对冲会将公司从有利的价格变动中获得的收益完全冲销,而不完美的对冲则只是部分冲销这些收益,此时不完美对冲的效果就更好。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(远期和期货价格的确定)

5.2 课后习题详解一、问答题1. 当一位投资者卖空一只股票时,会有什么情况发生?Explain what happens when an investor shorts a certain share.答:投资者的经纪人从其他客户账户中借入股票并按一般的方式将其出售。

为了将这一头寸平仓,投资者必须购买股票,然后由经纪人将股票归还到借出股票的客户的账户中。

短头寸方必须向经纪人支付股票的股息及其他收入,再由经纪人将资金转到借出股票的客户的账户中。

有时经纪人无法再借到股票,投资者就被挤空而不得不立刻将头寸平仓。

2. 远期价格与远期合约价值有什么不同?What is the difference between the forward price and the value of a forward contract?答:当前资产的远期价格是允诺的在未来某一时刻买入或卖出资产的价格。

当刚开始签订远期合约时,远期合约价值为零。

随着时间流逝,标的资产的价格在变化,远期合约价值也可能变为正值或是负值。

3. 假定你签署了一个对于无股息股票的6个月期限的远期合约,股票当前价格为30美元,无风险利率为12%(连续复利),合约远期价格为多少?Suppose that you cuter into a six-month forward contract on a non-dividend-paying stock when the stock price is $30 and the risk-free interest rate (with continuous compounding) is 12% per annum. What is the forward price?答:远期价格为30×=31.86(美元)。

.05.012e4. 一个股指的当前价格为350美元,无风险利率为每年8%(连续复利),股指的股息收益率为每年4%。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(利率衍生品标准市场模型)

28.2 课后习题详解一、问答题1. 一家企业签署了一项上限合约,合约将3个月期LIBOR利率上限定为每年10%,本金为2000万美元。

在重置日3个月的LIBOR利率为每年12%。

根据利率上限协议,收益将如何支付,付款日为何时?A company caps three-month LIBOR at 10% per annum. The principal amount is $20 million. On a reset date, three-month LIBOR is 12% per annum. What payment would this lead to under the cap? When would the payment be made?答:应支付的数量为:20000000×0.02×0.25=100000(美元),该支付应在3个月后进行。

2. 解释为什么一个互换期权可以看作是一个债券期权。

Explain why a swap option can be regarded as a type of bond option.答:互换期权是是基于利率互换的期权,它给予持有者在未来某个确定时间进入一个约定的利率互换的权利。

利率互换可以被看作是固定利率债券和浮动利率债券的交换。

因而,互换期权可以看成是固定利率债券和浮动利率债券的交换的选择权。

在互换开始时,浮动利率债券的价值等于其本金额。

这样互换期权就可以被看作是以债权的面值为执行价格、以固定利率债券为标的资产的期权。

即互换期权可以看作是一个债券期权。

3. 采用布莱克模型来对一个期限为1年,标的资产为10年期债券的欧式看跌期权定价。

假定债券当前价格为125美元,执行价格为110美元,1年期利率为每年10%,债券远期价格的波动率为每年8%,期权期限内所支付票息的贴现值为10美元。

Use Black’s model to value a one-year European put option on a 10-year bond. Assume that the current value of the bond is $125, the strike price is $110, the one-year interest rate is 10% per annum, the bond's price volatility is 8% per annum, and the present value of the coupons to be paid during the life of the option is $10.答:根据布莱克模型,F0=(125-10)e0.1×1=127.09,K=110,P(0,T)=e-0.1×1,σB=0.08和T=1.0。

期货与期权市场基本原理(作业答案)-王勇译-第7版-(整理过的)1-7章

期货与期权市场导论使用说明:习题集指:《期权期货及其他衍生品》(第七版)习题集笔记指:赫尔《期权、期货和其他衍生品》笔记和课后习题详解(第5版)。

金圣才电子3指:约翰.赫尔,期权期货和其他衍生品(third edition)习题答案-第三版电子4指:期权、期货和其他衍生产品约翰.赫尔4th英文答案电子5指:期权期货和其他衍生品(第五版英文答案)电子6指:《期权与期货市场基本原理》(第6版)习题答案英文电子7指:期权期货及其他衍生品第七版(英文原版)的答案第一章导论1.11解答:套期保值数量=120000/40000=3份,根据套期保值原理,三个月后现货多头(即有活牛),担心活牛价格下跌,期货则空头,空头三个月到期3分活牛期货,从农场主角度看,套期保值利是保护了3个月后牛价格,将其限制在自己可控范围,不利若活牛价格一直上涨,而因套期保值锁定了一个价格,不能享有更多的利润。

1.13假设一个执行价格为$50的欧式看涨期权价值$2.50,并持有到期。

在何种情况下期权的持有者会有盈利?在何种情况下,期权会被执行?请画图说明期权的多头方的收益是如何随期权到期日的股价的变化而变化的。

答:由欧式看涨期权多头的损益计算公式:max(,0)TSX−-2.5=-52.5,该欧式看涨期权的持有者在标的资产的市场价格大于$52.5时,会有盈利;当标的资产的市场价格高于$50时,期权就会被执行。

当股票价格介于50美元和52.5美元之间,尽管期权持有人会执行期权,但总体还是亏损的。

图形如下:1.15一位投资者出售了一个欧式9月份到期的看涨期权,执行价格为$20。

现在是5月,股票价格为18,期权价格为$20,现在是5月,股票价格为$18,期权价格为$2如果期权持有到期,并且到期时的股票价格为$25,请描述投资者的现金流状况。

答:由欧式看涨期权空头的损益计算公式:max(,0)TXS−+2=20-25+2=-3,由于期权合约所对应的标的股票数量为100,投资者到期时将损失$300.1.21一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。

期权期货及其他衍生产品习题集第七版课程设计

期权期货及其他衍生产品习题集第七版课程设计一、课程简介本课程是针对金融领域从业人员开设的一门深入学习期权期货及其他衍生产品的课程。

通过本课程的学习,学员将掌握基础的期权期货、远期合约、掉期合约等衍生品的概念和使用,了解其在金融市场的应用和价值。

同时,本课程还将通过实例演练、案例分析等方式,深入探讨期现套利、对冲策略、交易技巧等进阶技能,为学员提供系统化的衍生品交易实务知识和信息。

二、课程目标通过本课程的学习,学员将能够:1.掌握期权期货等衍生产品的基础知识和市场应用;2.了解期现套利、对冲等高级交易技巧;3.能够在实际交易中灵活运用所学知识。

三、课程大纲第一章前导知识1.1 金融市场基础1.1.1 股票市场 1.1.2 债券市场 1.1.3 外汇市场等1.2 金融工具基础1.2.1 期货 1.2.2 期权 1.2.3 远期合约 1.2.4 掉期合约第二章期货市场2.1 期货价格形成2.2 期货合约类型2.3 期货保证金与结算2.4 期货交易技巧第三章期权市场3.1 期权定价理论3.2 期权策略及其应用3.3 期权交易技巧第四章远期合约和掉期合约4.1 远期合约与掉期合约的概念4.2 远期合约的定价方法4.3 掉期合约的应用第五章期现套利与对冲策略5.1 期现套利及其类型5.2 对冲策略的基本原理5.3 市场风险管理四、教学方式本课程采用线上教学模式,通过网络视频、文字讲解、案例分析等形式,将理论知识与实践技能相结合,提高学员的学习效果和实际应用能力。

五、教学评估本课程通过组织期末考试等方式进行教学评估,学员需在规定时间内完成考试,并根据考试成绩进行综合评定。

六、教材推荐1.《期权、期货及其他衍生品》;2.《期货行情分析与交易策略》;3.《衍生品与风险管理》。

以上教材既有理论体系的介绍,又有实际操作技巧的讲解,适合不同层次的学员选择。

七、总结本课程是一门系统化的期权期货及其他衍生品知识课程,涵盖了金融市场基础、期权期货的基本理论、实际操作技巧、对冲策略等内容,为学员提供了一个全面学习期权期货及其他衍生品知识的平台。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(股票期权的性质)

9.2 课后习题详解一、问答题1. 列出影响期权价格的6个因素。

List the six factors affecting stock option prices.答:影响股票期权价格的六个因素是:当前股票价格、执行价格、无风险利率、波动率、期权期限和股息。

具体可参见本章复习笔记。

2. 一个无股息股票的看涨期权的期限为4个月,执行价格为25美元,股票的当前价格为28美元,无风险利率为每年8%,期权的下限为多少?What is a lower bound for the price of a four-month call option on a non-dividend-paying stock when the stock price is $28, the strike price is $25, and the risk-free interest rate is 8% per annum?答:根据无股息股票的看涨期权价格下限的公式:S0-Ke-rT。

,K=25,r=8%,T=0.3333,则:其中,S0=283. 一个无股息股票的看跌期权的期限为1个月,执行价格为15美元,当前股票价格为12美元,无风险利率为每年6%时,期权的下限为多少?What is a lower bound for the price of a one-month European put option on a non-dividend-paying stock when the stock price is $12, the strike price is $15, and the risk-free interest rate is 6% per annum?答:根据无股息股票的看跌期权价格下限的公式:Ke-rT-S0。

K=15,r=6%,T=0.08333,则:其中,S0=12,4. 列举两个原因来说明为什么无股息股票的美式看涨期权不应被提前行使。

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(二叉树简介)

A stock price is currently $40. It is known that at the end of one month it will

be either $42 or $38. The risk-free interest rate is 8% per annum with continuous

圣才电子书

十万种考研考证电子书、的当前价格为 100 美元,在今后每 6 个月内,股票价格或者上涨 10%或下

跌 10%,无风险利率为每年 8%(连续复利),执行价格为 100 美元,1 年期的欧式看涨

期权的价格为多少?

A stock price is currently $100. Over each of the next two six-month periods it

is expected to

go up by 10% or down by 10%. The risk-free interest rate is 8% per annum with

continuous

compounding. What is the value of a one-year European call option with a strike

price of $100?

(2)使用另一种方法,可以计算出风险中性世界中上升概率 p,必定有下式成立:

得到:

1 / 23

圣才电子书

十万种考研考证电子书、题库视频学习平

台

即 p=0.5669。此时期权价值等于按无风险利率折现后的期望收益:

这与前一种方法的计算结果相同。

(美元)

2. 用单步二叉树来说明无套利理论及风险定价理论对于欧式期权的定价过程。 Explain the no-arbitrage and risk-neutral valuation approaches to valuing a European option using a one-step binomial tree. 答:在无套利方法中,需要设定一个由期权头寸和股票头寸构成的无风险组合。通过 令该组合的收益率等于无风险利率,可以为期权定价。 在风险中性定价方法中,首先计算出二叉树中每个分支的概率,这样期权的期望收益 率就等于无风险利率,然后通过计算出期权的期望收益并按无风险利率将其贴现,就可以 获得期权的价值,实现定价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7

Bond Pricing

To calculate the cash price of a bond we discount each cash flow at the appropriate zero rate

In our example, the theoretical price of a twoyear bond providing a 6% coupon semiannually is

9

Par Yield

The par yield for a certain maturity is the coupon rate that causes the bond price to equal its face value.

Interest Rates

Chapter 4

Fundamentals of Futures and Options Markets, 7th Ed, Ch 4, Copyright © John C. Hull 2010

1

Types of Rates

Treasury rates LIBOR rates Repo rates

4

Conversion Formulas

(Page 83)

Define

Rc : continuously compounded rate

Rm: same rate with compounding m times per year

Rc

m ln1

Rm m

Rm m e Rc / m 1

Fundamentals of Futures and Options Markets, 7th Ed, Ch 4, Copyright © John C. Hull 2010

Fundamentals of Futures and Options Markets, 7th Ed, Ch 4, Copyright © John C. Hull 2010

2

Measuring Interest Rates

The compounding frequency used for an interest rate is the unit of measurement

The bond yield is given by solving 3e y0.5 3e y1.0 3e y1.5 103e y2.0 98.39

to get y = 0.0676 or 6.76% with cont. comp.

Fundamentals of Futures and Options Markets, 7th Ed, Ch 4, Copyright © John C. Hull 2010

5

Zero Rates

A zero rate (or spot rate), for maturity T is the rate of interest earned on an investment that provides a payoff only at time T

Fundamentals of Futures and Options Markets, 7th Ed, Ch 4, Copyright © John C. Hull 2010

3

Continuous Compounding(Fra bibliotekage 83)

In the limit as we compound more and more frequently we obtain continuously compounded interest rates

$100 grows to $100eRT when invested at a continuously compounded rate R for time T

The difference between quarterly and annual compounding is analogous to the difference between miles and kilometers

Fundamentals of Futures and Options Markets, 7th Ed, Ch 4, Copyright © John C. Hull 2010

$100 received at time T discounts to $100e-RT at time zero when the continuously compounded discount rate is R

Fundamentals of Futures and Options Markets, 7th Ed, Ch 4, Copyright © John C. Hull 2010

The bond yield is the discount rate that makes the present value of the cash flows on the bond equal to the market price of the bond

Suppose that the market price of the bond in our example equals its theoretical price of 98.39

6

Example (Table 4.2, page 85)

Maturity Zero Rate (years) (% cont. comp.)

0.5

5.0

1.0

5.8

1.5

6.4

2.0

6.8

Fundamentals of Futures and Options Markets, 7th Ed, Ch 4, Copyright © John C. Hull 2010

3e 0.050.5 3e 0.0581.0 3e 0.0641.5 103e 0.0682.0 98.39

Fundamentals of Futures and Options Markets, 7th Ed, Ch 4, Copyright © John C. Hull 2010

8

Bond Yield