单店盈利预测表

店铺经营预测表

重庆大洋经营预测表(适用扣率型店铺)

填表说明:

其他注明:2、装修费按1年分摊,每月计提1/12;

3、运杂费按实际销售额的1%计提

4、税金:扣率店按净销售收入的5%计提,租金店按实际销售额的5%计提。

5、存货跌价准备根据店铺级别、新老货品的配备结构按实际销售额的2~1%计提,出货店可不计存货跌价准备

6、公司管理费:扣率店按净销售收入的2%计提,租金店按实际销售额的2%计提。

售

费

用

兰色部分是可变项,需填写实际数据(含:销售额、新老比例、折扣、房租、各种扣率、固定管

装修分摊、薪资);黑色部分已编辑计算公式,数据会自动生成,不需填写。

1、非固定费用:是指店铺购买日常杂物的各种费用及其它费用。

深圳10%,其他区2%

店铺)

固定管理费、水电费、不计存货跌价准备。

烧烤店未来三年营业收入预测表

烧烤店未来三年营业收入预测表前言烧烤店作为一种常见的餐饮业态,在现代社会中受到了广大消费者的喜爱。

然而,随着市场的竞争日益激烈,烧烤店的经营也变得越来越困难。

因此,对烧烤店未来三年的营业收入进行预测,有助于经营者了解市场的变化趋势,制定合理的经营策略。

未来三年营业收入预测表年份月份预测营业收入(万元)2023 1月502023 2月452023 3月482023 4月552023 5月602023 6月652023 7月702023 8月802023 9月752023 10月702023 11月652023 12月552024 1月602024 2月552024 3月682024 4月752024 5月802024 6月852024 7月902024 8月952024 9月90年份月份预测营业收入(万元)2024 10月852024 11月802024 12月702025 1月752025 2月702025 3月822025 4月902025 5月952025 6月1002025 7月1052025 8月1102025 9月1052025 10月1002025 11月952025 12月85未来三年营业收入变化趋势分析2023年•1月至3月:烧烤店的营业收入相对较低,预计在45万元左右。

这主要是因为这个时期正值春节和元宵节,人们在外就餐消费相对较少。

•4月至6月:烧烤店的营业收入逐渐增加,预计在60万元左右。

这一时期,天气逐渐回暖,消费者愿意外出就餐,烧烤店的生意有所改善。

•7月至9月:烧烤店的营业收入进一步提升,预计在75万元左右。

夏季是烧烤消费的高峰期,人们喜欢在户外享受美食,烧烤店生意兴隆。

•10月至12月:烧烤店的营业收入有所下降,预计在60万元左右。

随着天气逐渐转凉,消费者对烧烤的需求减少。

2024年•1月至3月:烧烤店的营业收入相对较低,预计在55万元左右。

同样受到春节和元宵节的影响,人们在外就餐消费欲望较低。

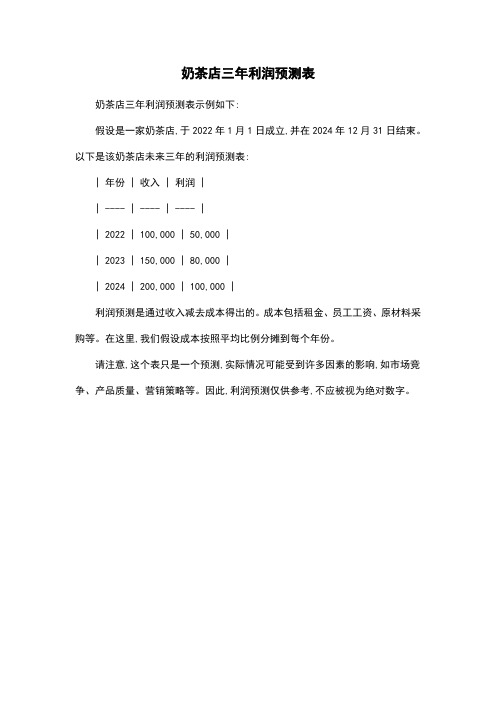

奶茶店三年利润预测表

奶茶店三年利润预测表

奶茶店三年利润预测表示例如下:

假设是一家奶茶店,于2022年1月1日成立,并在2024年12月31日结束。

以下是该奶茶店未来三年的利润预测表:

| 年份 | 收入 | 利润 |

| ---- | ---- | ---- |

| 2022 | 100,000 | 50,000 |

| 2023 | 150,000 | 80,000 |

| 2024 | 200,000 | 100,000 |

利润预测是通过收入减去成本得出的。

成本包括租金、员工工资、原材料采购等。

在这里,我们假设成本按照平均比例分摊到每个年份。

请注意,这个表只是一个预测,实际情况可能受到许多因素的影响,如市场竞争、产品质量、营销策略等。

因此,利润预测仅供参考,不应被视为绝对数字。

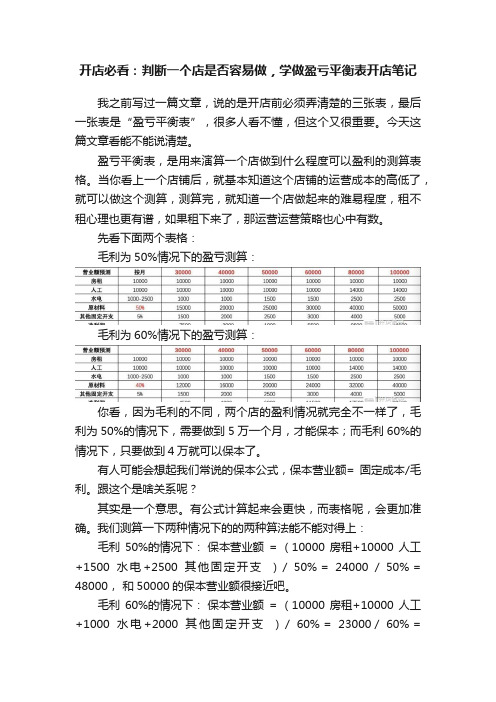

开店必看:判断一个店是否容易做,学做盈亏平衡表开店笔记

开店必看:判断一个店是否容易做,学做盈亏平衡表开店笔记我之前写过一篇文章,说的是开店前必须弄清楚的三张表,最后一张表是“盈亏平衡表”,很多人看不懂,但这个又很重要。

今天这篇文章看能不能说清楚。

盈亏平衡表,是用来演算一个店做到什么程度可以盈利的测算表格。

当你看上一个店铺后,就基本知道这个店铺的运营成本的高低了,就可以做这个测算,测算完,就知道一个店做起来的难易程度,租不租心理也更有谱,如果租下来了,那运营运营策略也心中有数。

先看下面两个表格:毛利为50%情况下的盈亏测算:毛利为60%情况下的盈亏测算:你看,因为毛利的不同,两个店的盈利情况就完全不一样了,毛利为50%的情况下,需要做到5万一个月,才能保本;而毛利60%的情况下,只要做到4万就可以保本了。

有人可能会想起我们常说的保本公式,保本营业额= 固定成本/毛利。

跟这个是啥关系呢?其实是一个意思。

有公式计算起来会更快,而表格呢,会更加准确。

我们测算一下两种情况下的的两种算法能不能对得上:毛利50%的情况下:保本营业额= (10000房租+10000人工+1500水电+2500其他固定开支)/ 50% = 24000 / 50% = 48000,和50000的保本营业额很接近吧。

毛利60%的情况下:保本营业额= (10000房租+10000人工+1000水电+2000其他固定开支)/ 60% = 23000 / 60% =38333,和40000的保本营业额很接近吧。

所以,保本营业额的计算公式和盈亏平衡表不矛盾,一个速算一个精算。

但盈亏平衡表的意义更大,一方面计算会更准确,另一方面,你也可以用来制定价格策略。

再说说制定这个表格要注意的事项:1,表格的左列是一个店的成本,包括固定成本和变动成本,固定成本主要包括租金,人工,水电,和其他固定开支,变动成本主要是原材料成本,也可以是进货成本。

人工水电这里我虽然归位2,假设营业额,就是你预估能做到的营业额,这里都是以月为单位,保本和满意两个营业额最重要。

SP07预估单店营业损益表

27 30 30%

28000 (可自由輸入更改) 17800 (可自由輸入更改)

BEP :

156,857

20元,杯單價為27元)

有品牌毛利約 70%)源自Tips : 損益兩平點(BEP) 最重要,要牢記這個數字,當做初期努力目標

黃色框框可自由更改數字,進行試算

單店損益預估

假設條件 單日銷售杯數 來客數 杯單價 月營業收入 變動成本 人事費用 房租 水電/雜支 損益預估 房租佔比 人員編制 正職 工讀 200 91 5,400 162,000 48,600 63,600 30,000 16,200 3,600 18.5% 1 2 250 114 6,750 202,500 60,750 63,600 30,000 20,250 27,900 14.8% 1 2 300 136 8,100 243,000 72,900 91,600 30,000 24,300 24,200 12.3% 2 2 400 182 10,800 324,000 97,200 109,400 30,000 32,400 55,000 9.3% 2 3 500 227 13,500 405,000 121,500 109,400 30,000 40,500 103,600 7.4% 2 3 600 273 16,200 486,000 145,800 109,400 30,000 48,600 152,200 6.2% 2 3 700 318 18,900 567,000 170,100 127,200 30,000 56,700 183,000 5.3% 2 4 800 364 21,600 648,000 194,400 127,200 30,000 64,800 231,600 4.6% 2 4 (可自由輸入更改) 一般業界平均每人2.2杯/次 (可輸入更改 b8 之金額 / 若基底茶為20元,杯單價為27元) 公式自行計算 (可輸入更改 b10 之 %比率 / 一般自有品牌毛利約 70%) 公式自行計算 (由底下人員編制計算出) (可自由輸入更改) (依銷售量有差異) 公式自行計算

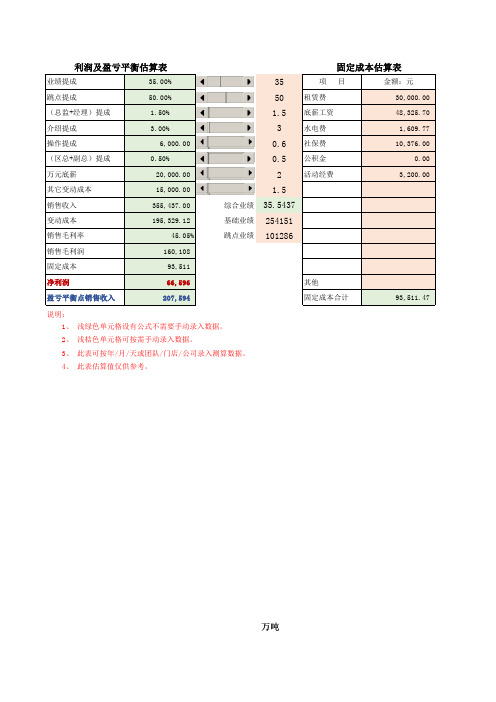

盈亏平衡及利润测算表

利润及盈亏平衡估算表固定成本估算表

业绩提成35.00%35项 目金额:元

跳点提成50.00%50租赁费30,000.00(总监+经理)提成 1.50% 1.5底薪工资48,325.70介绍提成 3.00%3水电费1,609.77操作提成6,000.000.6社保费10,376.00(区总+副总)提成0.50%0.5公积金0.00万元底薪20,000.002活动经费3,200.00其它变动成本15,000.00 1.5

销售收入355,437.00综合业绩35.5437

变动成本195,329.12基础业绩254151

销售毛利率45.05%跳点业绩101286

销售毛利润160,108

固定成本93,511

净利润66,596其他

盈亏平衡点销售收入207,594固定成本合计93,511.47

说明:

1、 浅绿色单元格设有公式不需要手动录入数据。

2、 浅桔色单元格可按需手动录入数据。

3、 此表可按年/月/天或团队/门店/公司录入测算数据。

4、 此表估算值仅供参考。

万吨。

新开店利润测算表P2

/年 基础装修和货架12.5万,三年摊 固定资产1.74万,5年摊销,5%的残值率 4人,人均1600/月 转让费,三年摊销 含模特及低值易耗品

第一年

第二年

第三年

ቤተ መጻሕፍቲ ባይዱ

-

新开店利润测算 店面名 称 项目 销量 收入 成本 毛利率 税金 南湖东 路店 房租 装修费 折旧 工资 转让费 运营费用 利润 所得税 税后利润 零售价 180 200 230 260 280 300 合计 新店前三个月销量预测 第一个月 第二个月 第三个月 合计 市场督导签字确认: 区域管理部部长签字确认: 销售条数 0 0 0 批发价 105 112 118 125 133 140 0 0 0 0 0 0 第一年 10.00% 45.00% 35.00% 3.00% 0.00% 7.00% 100.00% 第二年 0.00% 42.00% 23.00% 28.00% 0.00% 7.00% 100.00% 销售金额 第三年 销售比率 0.00% 25.00% 33.00% 30.00% 0.00% 12.00% 100.00% 销售比率 销售比率 0 0 0 0 0 #DIV/0! 0

盈利预测参考模板

销售量(产品2)

单价(产2)

主营业务收入

其他业务收入

营业收入合计

营业成本合计

毛利率(%)

营业税金及附加

管理费用

财务费用

营业利润

营业外收入

营业外支出

税前利润

所得税

净利润

净利润率(%)

折旧费

EBDATA

(一)利润预测:

根据前述分析,并基于合理假设,对拟投资企业未来3-5年的收入、成本、净利润和净现金流情况进行预测分析;

历史财务数据

财务预测

(单位:人民币万元)

2012A

2013A

2014A

2015E

2016E

2017E

2018E

2019E

销售量(产品1)

单价(产品1)

销售量(产品2)

单价(产品2)

主营业务收入

其他业务收入

营业收入合计

营业成本合计

毛利率(%)

营业税金及附加

管理费用

财务费用

营业利润

营业外收入

营业外支出

税前利润

所得税

净利润

净利润率(%)

折旧费

EBDATA

注:1、主要假设条件

2、其他支持证据

盈利预测说明

现有生产中间体公司收入成本分析

历史财务数据

(单位:人民币万元)

2012A

2013A

2014A

销售量(产品1)

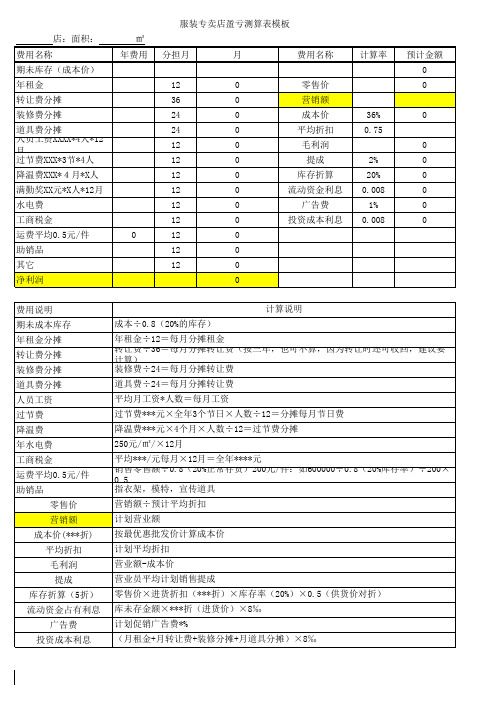

服装卖场盈亏测算表

酒店民宿开店盈亏预测表

项目

租金

物业费

每套 每月

水费 电费 网络费

其他费用

月度费用小计

租赁套数

费用合计

1 、每月房屋费用

A房型 1,700 100 30 100 50 1,980 5 9,900

B房型 2,800 200 60 150 50 3,260 3 9,780

C房型

一、费用

2、 每月其他费

各项小计

入与利润

2、利润测算

累计收入 累计成本 546,800 518,800

1,093,600 997,600 1,640,400 ####### 2,187,200 ####### 2,734,000 #######

累计利润 28,000 96,000

164,000 232,000 300,000

备注

说明

用

一、人工

3,200

7,700 计划人数

400

700 人均薪资

60

150

合计

150

400

二、其他费用

50

150

物料费

-

-

维修费

3,860

9,100 其他费用1

2

10 其他费用2

7,720 27,400

合计

二、收入与利润

项目

每套 每年

预计入住天数 日均售价

年度收入小计

可租赁套数

预计总收入

1、年度收入

A房型 180 250

45,000 5

225,000

B房型 170 380

64,600 3

193,800

C房型 各项小计

80

430

800

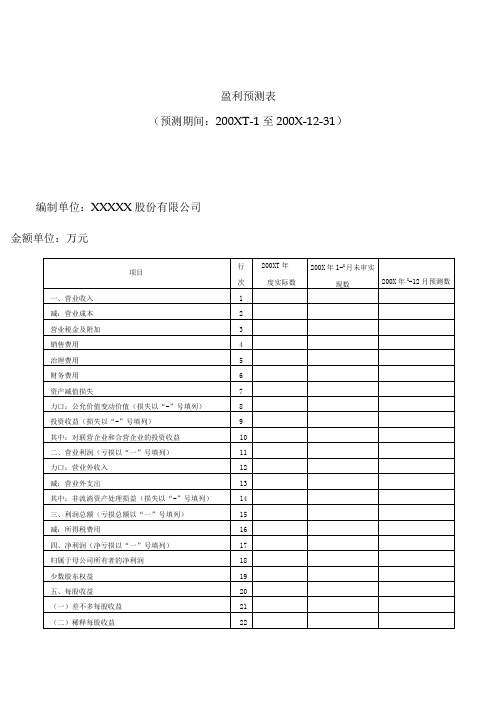

公司盈利预测表

盈利预测表(预测期间:200XT-1至200X-12-31)编制单位:XXXXX股份有限公司金额单位:万元法定代表人:主管会计工作的负责人:会计机构负责人:盈利预测表附注预测期间:200X-1-1至200X-12-31本公司盈利预测报告的编制遵循了慎重性原则,但盈利预测所依据的各种假设具有不确定性,投资者进行投资决策时不应过分依靠该项资料。

第一部分盈利预测基准依照经具有证券相关业务许可证的注册会计师审计的本公司前3年实际经营业绩及公司200乂年度的生产经营能力、投资打算和生产经营打算,在充分考虑了国内市场变化趋势,本着实事求是,稳健性的原则,编制了本公司200乂年度的盈利预测,编制所依据的会计政策及采纳的计算方法同国家现行法律、法规、会计准则及公司一贯采纳的会计政策一致。

本公司备考盈利预测报告是依照本公司与xxx公司签订的资产置换方案,假设资产置换方案完成后的公司架构自200X年1月1日已存在,并以业经xx会计师事务所有限责任公司审计的拟置入本公司的xx公司持有的xx有限责任公司、xx有限公司、xx有限公司的权益性资产近三年及200X年1月的经营业绩为基础,结合本公司与xx签订的资产置换协议置换后留下的资产、负债以及相关业务所产生的损益为编制基准,按可比性原则模拟编制的。

该盈利预测是以本公司对预测期间经营条件、经营环境、金融与税收政策和市场情况等方面的合理假设为前提,以公司预测期间已签订的销售合同、生产经营打算、营销打算、投资打算、原材料及工时消耗定额和费用预算等为依据,在充分考虑本公司的经营条件、经营环境、以后进展打算以及下列各项假设的前提下,采取较稳健的原则编制的。

编制所依据的会计政策与本公司实际采纳的会计政策相一致。

第二部分盈利预测差不多假设一、我国股份制企业的有关法律、法规、政策无重大变化。

二、公司所从事的行业和产品市场状况不发生重大变化。

三、公司生产经营不受原材料严峻短缺和成本重大变化不利阻碍。

利润预算表模板

利润预算表模板一、表头部分。

1. 公司名称:[具体公司名]2. 预算期间:[开始日期结束日期],比如说“2023年1月1日 2023年12月31日”二、收入部分。

1. 主营业务收入。

产品A销售额:咱就预估一下这一年里产品A能卖多少钱。

根据以往的销售数据、市场趋势还有咱们的销售计划来定。

比如说,去年产品A卖了100万,今年市场需求涨了20%,销售团队也更给力了,那咱就预估能卖120万。

产品B销售额:和产品A一样的道理。

如果产品B是新推出的,那就得参考市场调研、竞品情况和咱们前期的推广效果。

假设产品B预估能卖80万。

2. 其他业务收入。

租金收入:要是公司有闲置的房子或者场地出租,就把预计收到的租金写上。

比如说,那间小仓库租给隔壁老王,一年能收5万租金。

手续费收入:如果公司有一些服务会收取手续费,也估算个大概数。

像咱们帮别人做代理报关业务,每单收点手续费,一年下来估计能有3万手续费收入。

3. 总收入(主营业务收入 + 其他业务收入):把上面各项收入加起来,就是总收入啦。

在这个例子里,就是120万 + 80万 + 5万 + 3万 = 208万。

三、成本部分。

1. 主营业务成本。

产品A成本:这就是生产或者采购产品A所花的钱。

包括原材料、生产人工、制造费用啥的。

如果生产一个产品A的成本是50块,预计卖2万件,那产品A的成本就是50 × 20000 = 100万。

产品B成本:按照同样的方法计算。

假设产品B的单位成本是40块,预计卖1.5万件,成本就是40 × 15000 = 60万。

2. 其他业务成本。

出租房屋的折旧成本:那间出租的小仓库,买的时候花了50万,预计能用10年,无残值,一年的折旧就是5万,这就是出租房屋的成本。

手续费相关成本:比如为了处理代理报关业务,要给员工发点提成,还有一些办公费用啥的,估算一下总共要2万成本。

3. 总成本(主营业务成本 + 其他业务成本):把这些成本加起来,100万 + 60万 + 5万 + 2万 = 167万。

餐饮门店1-03业绩预判表(A3纸带格式)

10 五

0

#DIV/0!

0

0

#DIV/0!

0

0

0 #DIV/0!

0

0 #DIV/0! #DIV/0! #DIV/0!

11 六

0

#DIV/0!

0

0

#DIV/0!

0

0

0 #DIV/0!

0

0 #DIV/0! #DIV/0! #DIV/0!

12 日

0

#DIV/0!

0

0

#DIV/0!

0

0

0 #DIV/0!

0

0 #DIV/0! #DIV/0! #DIV/0!

31

0

#DIV/0!

0

0

#DIV/0!

000 #DIV源自0!0 #DIV/0! #DIV/0! #DIV/0!

总 计:

#DIV/0!

0

#DIV/0!

0

0

0

0

2012年4月更新 表单-营运-10 此表永久保存

先预估月 营业额, 在预估每 天总营业 备 额,在预 注: 估早班营 业额,最 后在输入 早班晚班 的客单价

业绩预判表

(201 年度)

店别: 月份:

本月活动统计:

日星

早班

期 期 预估业绩 预估客数 实际业绩 实际客数 客单价

1三

0

#DIV/0!

本月预判(元):

元

实际达成(元):

元

晚班

全天

预估业绩 预估客数 实际业绩 实际客数 客单价 预估业绩 预估客数 实际业绩 实际客数 客单价

0

0

#DIV/0!

28 二

0

#DIV/0!