各国猪肉消费量情

USDA美国农业部权威数据 1960-2013全球各国猪肉产量、消费量统计数据

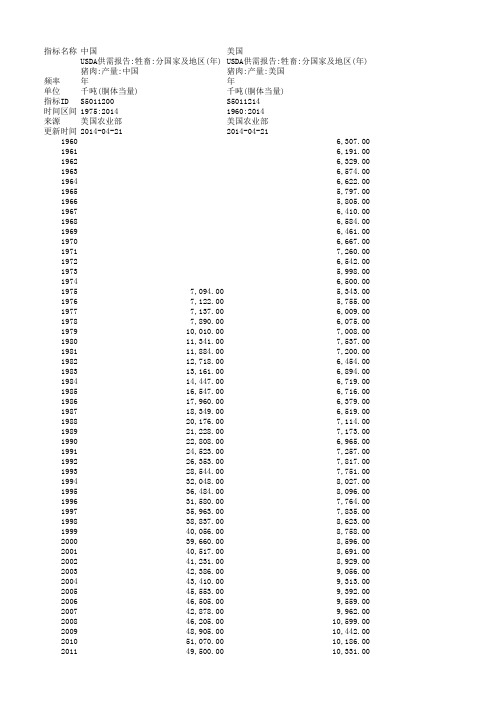

指标名称中国美国USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:产量:中国猪肉:产量:美国频率年年单位千吨(胴体当量)千吨(胴体当量)指标ID S5011200S5011214时间区间1975:20141960:2014来源美国农业部美国农业部更新时间2014-04-212014-04-2119606,307.00 19616,191.00 19626,329.00 19636,574.00 19646,622.00 19655,797.00 19665,805.00 19676,410.00 19686,584.00 19696,461.00 19706,667.00 19717,260.00 19726,542.00 19735,998.00 19746,500.00 19757,094.005,343.00 19767,122.005,755.00 19777,137.006,009.00 19787,890.006,075.00 197910,010.007,008.00 198011,341.007,537.00 198111,884.007,200.00 198212,718.006,454.00 198313,161.006,894.00 198414,447.006,719.00 198516,547.006,716.00 198617,960.006,379.00 198718,349.006,519.00 198820,176.007,114.00 198921,228.007,173.00 199022,808.006,965.00 199124,523.007,257.00 199226,353.007,817.00 199328,544.007,751.00 199432,048.008,027.00 199536,484.008,096.00 199631,580.007,764.00 199735,963.007,835.00 199838,837.008,623.00 199940,056.008,758.00 200039,660.008,596.00 200140,517.008,691.00 200241,231.008,929.00 200342,386.009,056.00 200443,410.009,313.00 200545,553.009,392.00 200646,505.009,559.00 200742,878.009,962.00 200846,205.0010,599.00 200948,905.0010,442.00 201051,070.0010,186.00 201149,500.0010,331.00 201253,427.0010,555.00201355,620.0010,530.00 201456,950.0010,332.00数据来源:Wind资讯巴西USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:产量:欧盟27国猪肉:产量:巴西年年千吨(胴体当量)千吨(胴体当量)S5011207S50112211999:20131960:2014美国农业部美国农业部2013-04-182014-04-21368.00424.00476.00475.00479.00484.00545.00557.00598.00606.00614.00587.00645.00701.00723.00760.00785.00834.00850.00900.00850.00902.00933.00950.001,000.001,020.001,080.001,200.001,100.001,020.001,050.001,150.001,200.001,250.001,300.001,450.001,600.001,540.001,690.0022,048.001,835.0021,301.002,010.0020,954.002,230.0021,531.002,565.0021,712.002,560.0021,753.002,600.0021,676.002,710.0021,791.002,830.0022,858.002,990.0022,596.003,015.0022,434.003,130.0022,571.003,195.0022,938.003,227.0022,630.003,330.0022,550.003,280.003,400.00俄罗斯越南USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:产量:俄罗斯猪肉:产量:越南年年千吨(胴体当量)千吨(胴体当量)S5011228S50112351988:20141996:2014美国农业部美国农业部2014-04-212013-12-132,889.002,974.002,958.002,711.002,366.002,067.001,788.001,586.001,449.00735.001,314.00810.001,279.00790.001,310.00925.001,341.00990.001,287.001,069.001,367.001,209.001,481.001,257.001,433.001,408.001,334.001,602.001,444.001,713.001,640.001,832.001,736.001,850.001,844.001,910.001,920.001,930.002,000.001,960.002,175.002,175.002,400.002,220.00 2,550.002,260.00加拿大菲律宾USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:产量:加拿大猪肉:产量:菲律宾年年千吨(胴体当量)千吨(胴体当量)S5011242S50112491960:20141960:2014美国农业部美国农业部2014-04-212013-12-13541.00199.00534.00206.00539.00234.00537.00244.00580.00258.00551.00290.00556.00317.00654.00338.00644.00360.00615.00383.00746.00369.00813.00374.00787.00318.00763.00358.00767.00372.00655.00323.00643.00325.00648.00289.00741.00318.00889.00377.001,034.00412.001,015.00455.001,006.00392.001,030.00452.001,044.00440.001,088.00430.001,097.00478.001,131.00490.001,188.00540.001,184.00615.001,034.00665.001,008.00690.001,111.00710.001,098.00690.001,131.00715.001,174.00754.001,130.00860.001,156.00901.001,282.00933.001,439.00973.001,509.001,008.001,593.001,064.001,709.001,095.001,730.001,145.001,780.001,145.001,765.001,175.001,748.001,215.001,746.001,250.001,786.001,242.001,788.001,234.001,771.001,247.001,797.001,250.001,840.001,310.001,820.001,350.00 1,820.001,390.00日本墨西哥USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:产量:日本猪肉:产量:墨西哥年年千吨(胴体当量)千吨(胴体当量)S5011256S50112631960:20141960:2014美国农业部美国农业部2013-12-132014-04-21147.00170.00206.00166.00324.00188.00279.00197.00298.00197.00407.00222.00565.00232.00603.00271.00590.00275.00588.00290.00734.00317.00843.00351.00885.00573.00971.00641.00958.00719.001,039.00810.001,056.00735.001,169.00650.001,284.00773.001,430.00828.001,475.00910.001,396.00836.001,427.00998.001,429.001,136.001,424.00942.001,531.00865.001,552.00910.001,581.00950.001,578.00964.001,594.00910.001,555.00792.001,483.00820.001,432.00830.001,433.00870.001,390.00900.001,322.00954.001,266.00895.001,283.00940.001,285.00950.001,277.00994.001,269.001,030.001,245.001,058.001,236.001,070.001,260.001,035.001,272.001,064.001,245.001,103.001,247.001,109.001,250.001,152.001,249.001,161.001,310.001,162.001,292.001,175.001,267.001,202.001,297.001,239.001,309.001,281.00 1,305.001,285.00中国USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:国内消费量:中国猪肉:国内消费量:欧盟27国年年千吨(胴体当量)千吨(胴体当量)S5011196S50112031975:20141999:2013美国农业部美国农业部2014-04-212013-04-187,000.007,028.007,069.007,788.009,891.0011,181.0011,718.0012,488.0012,913.0014,174.0016,284.0017,767.0018,149.0020,006.0021,025.0022,573.0024,255.0026,236.0028,394.0031,867.0036,382.0031,447.0035,776.0038,694.0039,970.0020,427.0039,581.0020,014.0040,370.0019,918.0041,015.0020,689.0042,113.0020,683.0043,010.0020,528.0045,099.0020,632.0046,014.0020,631.0042,710.0021,507.0046,691.0021,024.0048,823.0021,057.0051,157.0020,841.0050,004.0020,753.0053,802.0020,423.0056,096.0020,310.00 57,440.00美国巴西USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:国内消费量:美国猪肉:国内消费量:巴西年年千吨(胴体当量)千吨(胴体当量)S5011210S50112171960:20141960:2014美国农业部美国农业部2014-04-212014-04-216,416.00368.006,246.00424.006,401.00475.006,607.00475.006,698.00479.006,005.00483.005,937.00544.006,560.00557.006,766.00598.006,615.00605.006,803.00612.007,454.00586.006,791.00645.006,129.00698.006,665.00722.005,472.00754.005,842.00773.006,087.00822.006,105.00845.007,087.00900.007,641.00848.007,358.00900.006,661.00930.007,067.00947.007,084.00997.007,197.001,010.006,865.001,100.006,964.001,170.007,506.001,095.007,516.001,066.007,272.001,033.007,438.001,140.007,926.001,165.007,901.001,218.008,087.001,268.008,060.001,400.007,619.001,530.007,630.001,469.008,319.001,582.008,586.001,727.008,454.001,827.008,396.001,919.008,684.001,975.008,818.001,957.008,822.001,979.008,664.001,949.008,643.002,191.008,969.002,260.008,813.002,390.009,013.002,423.008,653.002,577.008,340.002,644.008,441.002,670.008,668.002,696.00 8,553.002,727.00俄罗斯越南USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:国内消费量:俄罗斯猪肉:国内消费量:越南年年千吨(胴体当量)千吨(胴体当量)S5011224S50112311988:20141996:2014美国农业部美国农业部2014-04-212013-12-133,138.003,350.003,398.002,973.002,507.002,287.002,112.002,136.002,139.00725.002,008.00800.001,871.00777.001,910.00918.001,648.00978.001,816.001,030.002,189.001,190.002,209.001,244.002,071.001,382.002,119.001,578.002,333.001,697.002,557.001,822.002,843.001,826.002,719.001,891.002,835.001,912.002,971.001,940.003,208.002,160.003,267.002,205.00 3,199.002,245.00加拿大菲律宾USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:国内消费量:加拿大猪肉:国内消费量:菲律宾年年千吨(胴体当量)千吨(胴体当量)S5011238S50112451960:20141960:2014美国农业部美国农业部2014-04-212014-04-21534.00199.00528.00206.00537.00234.00553.00244.00580.00259.00544.00291.00544.00318.00639.00339.00636.00362.00621.00384.00725.00369.00779.00375.00759.00319.00725.00352.00762.00373.00660.00318.00699.00330.00709.00293.00737.00317.00830.00373.00905.00410.00878.00455.00820.00400.00852.00450.00837.00439.00860.00435.00844.00477.00852.00496.00879.00540.00892.00610.00734.00670.00750.00695.00832.00710.00819.00687.00853.00715.00839.00760.00790.00869.00788.00912.00899.00946.00951.001,010.00917.001,037.00949.001,090.00927.001,148.00854.001,182.00911.001,188.00811.001,217.00824.001,259.00876.001,304.00848.001,334.00853.001,344.00802.001,405.00785.001,394.00834.001,446.00810.001,521.00 777.001,564.00日本墨西哥USDA供需报告:牲畜:分国家及地区(年)USDA供需报告:牲畜:分国家及地区(年)猪肉:国内消费量:日本猪肉:国内消费量:墨西哥年年千吨(胴体当量)千吨(胴体当量)S5011252S50112591960:20141960:2014美国农业部美国农业部2014-04-212014-04-21156.00170.00208.00166.00324.00188.00289.00197.00304.00197.00407.00222.00565.00232.00603.00271.00604.00275.00648.00290.00759.00317.00882.00351.00982.00573.001,150.00651.001,038.00731.001,171.00811.001,239.00735.001,373.00653.001,426.00781.001,584.00838.001,676.00921.001,628.00852.001,654.001,009.001,660.001,136.001,700.00942.001,750.00865.001,860.00911.001,982.00950.002,040.00980.002,057.00937.002,073.00809.002,083.00859.002,087.00881.002,074.00917.002,120.00999.002,133.00983.002,195.00928.002,100.00983.002,114.001,045.002,167.001,131.002,179.001,248.002,222.001,291.002,322.001,339.002,330.001,358.002,529.001,470.002,511.001,464.002,452.001,489.002,473.001,523.002,486.001,605.002,467.001,770.002,488.001,784.002,522.001,710.002,557.001,850.002,549.001,953.00 2,529.001,945.00。

2024年猪肉市场分析现状

2024年猪肉市场分析现状1. 引言猪肉是世界上最常见的肉类食品之一,享有广泛的消费群体。

猪肉的生产和消费在世界范围内都占据着重要地位。

本文旨在分析当前的猪肉市场现状,并探讨其相关的经济和社会影响。

2. 全球猪肉产量与消费情况根据世界农业生产情况统计,全球猪肉产量呈现稳定增长的趋势。

中国、欧洲和北美地区是世界上猪肉生产的主要地区。

中国作为全球最大的猪肉生产和消费国,其猪肉产量占据了全球总量的近50%。

近年来,随着人们对高蛋白饮食的需求增长以及经济的发展,猪肉消费量也呈上升趋势。

中国、欧洲和美国是全球猪肉消费的主要国家,其中中国仍然是最大的猪肉消费市场。

3. 猪肉市场价格波动与供需关系猪肉市场价格的波动主要受到供需关系的影响。

供给方面,猪肉的产量受到养殖规模、养殖成本和政策等因素的制约。

需求方面,消费者收入水平、消费习惯和人口结构对猪肉市场需求产生重要影响。

近年来,猪肉价格的波动引起了广泛关注。

由于非洲猪瘟等疫情的爆发,中国猪肉产量受到了很大程度的影响,导致市场供给减少,猪肉价格出现了明显上升。

此外,国内外经济环境的不稳定也对猪肉价格产生了一定的影响。

4. 猪肉市场的经济和社会影响猪肉市场的发展对经济和社会产生重要影响。

首先,猪肉产业支撑着广大农民的生计,提供了大量就业机会。

其次,猪肉市场的发展促进了农村经济的发展和农民收入的增加。

此外,猪肉贸易也对国家和地区的经济增长起到了积极推动作用。

然而,猪肉市场的发展也会带来一些负面影响。

大规模养殖对环境造成的压力和疫病的传播风险是当前猪肉产业所面临的挑战之一。

此外,猪肉的高脂肪含量与一些健康问题相关联,因此对于消费者健康的影响需要引起关注。

5. 结论猪肉市场作为全球重要的消费品市场之一,其现状需要认真分析和关注。

当前全球猪肉产量呈稳定增长趋势,中国、欧洲和北美地区是猪肉生产和消费的主要地区。

猪肉价格波动主要受供需关系影响,政策、养殖规模和消费习惯等因素对市场价格产生重要影响。

肉类市场行情分析报告

肉类市场行情分析报告近期肉类市场行情分析报告1.全球肉类市场概况全球肉类市场在近年来一直保持着稳定增长的趋势,但由于COVID-19疫情的影响,今年市场遭受了一定冲击。

然而,随着疫情的逐渐得到控制,肉类市场正在逐渐恢复,并呈现出一些新的趋势和机会。

2.中国肉类市场概况中国是全球最大的肉类消费国家之一,肉类市场规模巨大并以增长速度较快著称。

近年来,随着中产阶级的扩大和人民生活水平的提高,中国肉类市场呈现出多元化的需求趋势,包括高品质肉类、进口肉类等。

3.需求趋势尽管COVID-19疫情对肉类市场造成了一定程度的冲击,但人们对肉类的需求整体上并未减少。

然而,消费者对于肉类的品质、安全性和可追溯性的要求趋于提高,这对于市场推动可持续发展、优化供应链和提高食品安全具有重要意义。

4.供应局势近年来,肉类供应链的可持续性和食品安全问题引起了广泛关注。

一些国家和地区加强了监管力度,提高了气候和环境保护要求,这对于肉类生产和供应链管理带来了影响。

此外,新兴的植物肉和人工肉产品也开始崭露头角,对传统肉类市场构成一定的竞争。

5.价格变动肉类价格的波动对于市场参与者和消费者都带来了一定的影响。

受疫情和供应链问题的影响,肉类价格在短期内可能会有所波动。

此外,天气状况、季节性需求变化以及政府政策的调整也将对价格产生一定的影响。

6.进口和出口情况中国作为全球最大的肉类消费市场之一,对于进口肉类的需求持续增长。

近年来,中国市场对于澳大利亚、巴西和美国等国家的肉类进口需求一直较高。

同时,中国的肉类出口也呈现出增长的趋势,尤其是对于一些新兴市场的出口需求。

7.预测和建议根据市场趋势和需求变化,未来肉类市场可能呈现出一些新的机会和挑战。

在市场参与者和政府的共同努力下,通过提升产品质量、促进可持续发展和创新,肉类市场有望实现良性发展。

同时,抓住新兴市场和出口机会也是市场参与者应该关注的重要领域。

综上所述,肉类市场在疫情影响下经历了一定的波动,但整体趋势仍然向好。

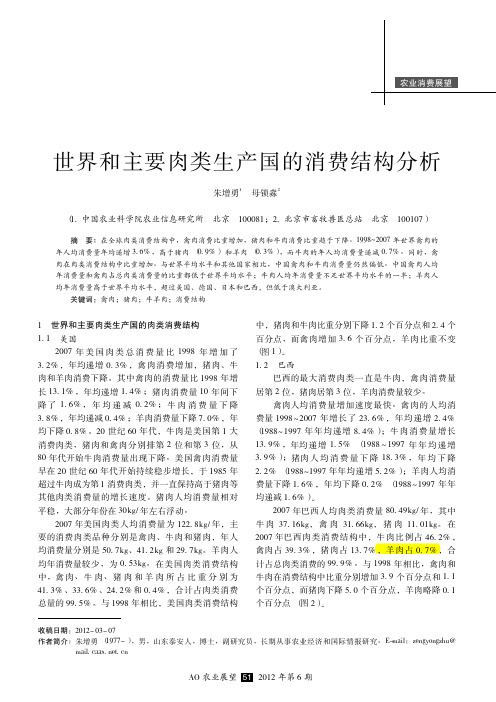

世界和主要肉类生产国的消费结构分析

AO 农业展望 52 2012 年第 6 期农业消费展望图3

1961~2007 年德国人均肉类消费量以及消费结构变化

数据来源: FAO

图4

1961~2007 年中国人均肉类消费量以及消费结构变化

数据来源: FAO

4. 67kg 年,羊肉 2. 91kg 年,在肉类消费结构中比重 分别为 61. 6% 、22. 2% 、8. 7% 和 5. 4% ,合计占总肉 类消费的 97. 9% 。与 10 年前相比,肉类消费结构中禽 肉、牛肉和羊肉分别增加 3. 0 个百分点、0. 5 个百分点 和 1. 4 个百分点,而猪肉下降 5. 7 个百分点 ( 图 4) 。 1. 5 日本 日本的主要消费肉类是猪肉和禽肉。 猪肉和禽 肉人均年消费量分居第 1 位和第 2 位,牛肉和羊肉居 第 3 和第 4 位。1998~2007 年肉类人均消费量均呈增 加趋势,其中猪肉和禽肉呈增加趋势, 而羊肉和牛 肉呈下降趋势。 1998~ 2007 年日本人均肉类年消费量年均递增 1. 2% ,其中猪肉人均年消费量增加速度最快。 猪肉 人均 年 消 费 量 1998 ~ 2007 年 增 长 22. 8% , 年 均 增 2. 3% ; 禽肉增长 19. 2% , 年均递增 2. 0% ; 牛肉下 降 20. 5% , 年均递减 2. 5% ; 羊肉下降 35. 7% , 年 均递减 4. 8% 。 2007 年日本人均肉类年消费量 46. 13kg, 其中猪 肉 20. 06kg, 禽 肉 17. 15kg, 牛 肉 8. 59kg, 羊 肉 0. 18kg, 占 肉 类 消 费 比 重 分 别 为 43. 5% 、 37. 2% 、

1 1. 1

世界和主要肉类生产国的肉类消费结构 美国 2007 年 美 国 肉 类 总 消 费 量 比 1998 年 增 加 了

肉类消费习惯在不同国家和地区间的差异分析

肉类消费习惯在不同国家和地区间的差异分析肉类是许多人饮食中不可或缺的一部分,不同国家和地区对于肉类的消费习惯存在着巨大的差异。

这些差异不仅源于人们的风俗文化和经济体制,还受到宗教信仰、食物供应和环境影响等因素的影响。

在本文中,我们将对肉类消费在不同国家和地区间的差异进行一些分析和探讨。

首先,宗教信仰对于肉类消费习惯的影响不可忽视。

在伊斯兰教国家,如沙特阿拉伯、阿联酋等地,对于穆斯林来说,他们只能食用清真肉,即按照《古兰经》和哈立德教法规定的宰杀要求处理过的肉类。

这意味着,在这些国家和地区,清真肉的供应和消费是一个重要的经济和文化领域。

与之相对的,红肉的消费在印度教国家如印度和尼泊尔受到限制,由于他们视牛为神圣的动物,禁止杀害和食用,所以这些国家的人们主要以禽类和海鲜为主食。

与此相反,在基督教国家和地区,如美国、欧洲等地,人们对于红肉的需求和消费更高。

这些差异反映了宗教信仰对于肉类消费的直接影响。

其次,地理环境和自然资源的限制也对肉类消费习惯造成了影响。

在一些寒冷地区,如俄罗斯、加拿大等地,因为气候原因,肉类在人们的饮食中占有重要地位。

在这些地区,人们会食用大量的红肉和家禽,以满足身体对于蛋白质和能量的需求。

相反,在热带地区,如亚洲的一些国家,由于气候炎热和湿润,人们更多地倾向于食用海鲜和禽类。

这种差异不仅与地理环境和天气相关,还与可获得的动物资源和食用习惯有关。

此外,肉类的消费习惯也受到文化和习俗的影响。

世界各地的不同文化对于肉类的选择和处理都有着独特的习俗和传统。

例如,在日本,人们喜欢食用生鱼片,尤其是寿司和刺身,这一传统已经被世界上许多地方所接受和喜爱。

相反,在中国,对于猪肉的消费是最为普遍的,猪肉在中国菜中占据着重要的地位。

而在美国,人们更倾向于食用牛肉和鸡肉,例如汉堡和炸鸡等快餐食品。

这些文化差异和习俗对于肉类消费的差异有着重要的影响。

最后,经济条件和发展水平也是决定肉类消费差异的重要因素。

猪肉行业竞争优势分析报告

猪肉行业竞争优势分析报告一、行业背景猪肉是全球最重要的畜禽之一,它在人类饮食中占据重要地位。

猪肉行业不仅提供了丰富的蛋白质和营养物质,还为农民提供了重要的收入来源。

然而,随着全球人口的增加和经济发展,猪肉行业面临着越来越激烈的竞争。

二、市场规模据统计,全球猪肉消费量约为1100万吨,年均增长率为1.8%。

中国是全球最大的猪肉消费国,消费量约占全球总量的50%。

随着人民生活水平的提高,中国市场对高品质猪肉的需求不断增加。

三、竞争优势分析1. 供应链优势猪肉生产涉及种猪养殖、饲养、加工以及销售等环节。

拥有完善的供应链系统,可以实现生产周期的控制和产品质量的保证。

同时,高效的供应链可以最大程度地减少成本并提高效益。

2. 规模优势规模化生产具备较强的成本优势。

大型养殖企业可以通过集中采购和生产,降低原材料和设备成本。

同时,规模化生产还能提升产品的一致性和稳定性,满足市场需求。

3. 技术优势通过使用现代化的养殖技术和设备,可以提高生产效率和产品质量。

例如,通过单元化饲养、智能化管理和生物安全控制等技术手段,可以降低因疫病和环境变化导致的风险。

4. 品牌优势猪肉行业存在着较为明显的品牌溢价效应。

通过建立优质品牌,企业可以获得更高的产品溢价和市场份额。

品牌还可以提升企业的声誉和知名度,增强消费者的认可度和忠诚度。

5. 地域优势不同地区的气候、土壤和饲料资源等条件差异巨大,因此可以根据地域特点选择适合的经营模式。

例如,南方地区适宜进行外养,而北方地区适宜进行内养。

充分利用地域优势,可以提高产品的质量和产量。

6. 法律政策优势政府对于农业和猪肉行业有着一系列的政策支持和优惠措施。

例如,财政补贴、税收减免、贷款支持等,都可以帮助企业降低运营成本,提高竞争力。

四、发展趋势分析随着人们对食品安全和健康的关注,高品质、绿色、有机的猪肉将有更高的市场需求。

因此,未来猪肉行业的发展趋势将呈现以下几个方面:1. 优化养殖环境和饲养方式,提高猪的健康长大率和肉质品质;2. 加强疫病防控,保障产品的安全和质量;3. 推动产业升级,加大对现代化养殖技术和设备的研发投入;4. 提升品牌价值,加强品牌建设和市场推广;5. 发展肉类加工业,延长产品的保质期和附加值;6. 加强国际市场拓展,扩大出口规模。

2021年全球及中国猪肉行业发展现状分析

2021年全球及中国猪肉行业发展现状分析一、概述猪肉,又名豚肉,是猪科动物家猪的肉。

因为纤维较为细软,结缔组织较少,肌肉组织中含有较多的肌间脂肪且抗生素含量较高,使得其成为人们餐桌上重要的动物性食品之一。

根据猪肉的不同部位肉质不同,一般可分为四级。

二、行业发展背景1、政策随着经济的不断发展、人们生活水平的日益提高,肉类市场规模及覆盖消费者群体不断扩大。

猪肉乃至整个猪肉加工工业处于重要战略机遇期。

国家相继出台了多项产业政策,对猪肉产业的健康有序发展起到重要指导作用。

2、经济随着我国经济的不断发展,居民可支配收入的提升,人们对于食品消费的支出也逐年递增。

猪肉作为居民最主要的肉类食品消费产品,在日益增长的消费需求下,迎来广阔的发展空间。

据资料显示,2021年我国居民人均食品烟酒支出达71178元,同比增长12.2%。

三、产业链分析1、产业链从产业链来看,猪肉位于整个生猪产业链的后端部分,其上游主要为生猪养殖及屠宰加工环节,下游主要为猪肉的流通及消费环节。

2、上游端分析我国是全世界猪肉消费量最大的国家,而生猪屠宰行业是链接生猪养殖和肉类制品消费的纽带,是保障肉品质量安全的关键环节,也是影响猪肉市场行情的重要节点之一。

据资料显示,2021年我国规模以上生猪定点屠宰企业生猪屠宰量为2.65亿头,同比增长62.6%。

3、下游端分析猪肉行业下游主体为消费者。

随着我国工业化和城镇化步伐的加快,我国居民畜产品消费不断升级,畜产品消费快速增加。

据资料显示,2019-2020年受非洲猪瘟影响,猪肉供应下降、猪肉价格上涨等因素的影响,我国猪肉人均消费量总体呈下降趋势,2020年我国猪肉人均消费量为18.2千克,同比下降10.3%。

四、全球现状1、生猪屠宰量从全球生猪屠宰量情况来看,2016-2018年期间,由于全球生猪屠宰量稳步上升,到2018年屠宰量达12.51亿头。

2019-2020年期间,由于非洲猪瘟及疫情的影响,全球生猪产业受到重创,使得生猪屠宰量大幅下降。

猪肉市场竞争状况分析与销售策略

猪肉市场竞争状况分析与销售策略随着人们生活水平的提高和饮食结构的改变,猪肉作为我国主要的畜禽肉类产品之一,在市场上需求量较大。

然而,随着行业的发展,猪肉市场竞争日趋激烈。

本文将对猪肉市场竞争状况进行分析,并提出相应的销售策略。

一、猪肉市场竞争状况分析1.市场规模分析猪肉市场规模庞大,消费人群广泛。

根据数据显示,中国是全球最大的猪肉消费国家,市场需求量稳定增长。

然而,也面临着越来越多的竞争对手,使猪肉市场竞争日益激烈。

2.竞争对手分析猪肉市场的竞争对手主要包括大型养殖企业、农户养殖、冷鲜肉供应商等。

大型养殖企业以其规模经济和品牌效应在市场上占据主导地位,农户养殖则具有成本优势,冷鲜肉供应商则具备产品的迅速供应能力。

竞争对手的不断增加,加剧了猪肉市场的竞争程度。

3.价格竞争分析价格是消费者选择购买猪肉的重要因素之一。

目前,在市场上,猪肉价格普遍存在波动,竞争对手以降低价格来吸引顾客。

这使得市场竞争更加激烈,降低了行业的整体利润率。

4.产品质量和安全竞争分析在当前的市场竞争环境中,产品质量和安全是消费者购买猪肉的关键因素。

众所周知,安全问题是消费者非常关注的一个方面,因此,供应商应通过提高产品质量、加强食品安全管理等手段来树立自己的品牌形象,赢得消费者的信任。

二、销售策略1. 市场定位根据市场的竞争状况,合理的市场定位是制定销售策略的前提。

在竞争激烈的市场环境下,企业应通过市场细分和定位,找到适合自己的定位点。

例如,可以针对特定消费人群,比如高端客户,提供优质、安全的高端猪肉产品,以获取更高的利润。

2. 提高产品质量产品质量是决定市场竞争力的重要因素之一。

企业应加大对养殖环境、饲料卫生及健康管理的投入,确保产品质量的稳定与提高,从而与竞争对手产生差异化竞争优势。

3. 建立品牌形象在激烈的市场竞争环境中,企业应注重品牌建设,通过市场营销手段塑造独特的品牌形象。

可以通过提供优质产品、施行积极的公关活动、参与社会公益等方式,来树立企业良好的品牌形象。

2023年猪行业市场环境分析

2023年猪行业市场环境分析猪产业是中国农业中最为重要的一支,也是中国农村人口最多的一支产业。

目前,随着国民经济的不断发展,人们对食品的安全和品质的要求越来越高,猪肉市场对品质、质量和营养方面的需求也日益增长。

同时,随着养猪企业的不断壮大和市场竞争的不断激烈,猪行业市场环境也发生了很大的变化。

一、市场规模中国是全球最大的猪肉生产和消费国,也是全球最大的养猪大国。

据国家统计局数据,我国猪肉产量占全球的49.6%。

同时,由于我国人口众多,猪肉消费量也是非常庞大的。

2019年,我国猪肉消费量为54.83万吨,消费人均数量为39.2公斤。

二、市场竞争随着养猪企业的不断增多,猪行业市场竞争也愈加激烈。

目前,我国养猪企业主要分为两种类型:家庭农场和规模化养殖企业。

家庭农场采用传统的散养或简单的混养方式,养殖环境条件差、屠宰条件不尽人意,使得其养殖成本相对较高,竞争优势不明显。

规模化养殖企业则具有规模大、设备先进、兽医技术和管理水平高等优点,具有较强的竞争优势。

三、市场供给目前,猪行业供给主要包括生猪供给和猪肉供给两部分。

生猪供给包括繁殖母猪的数量和生猪存栏量。

猪肉供给既包括生猪出栏后的屠宰和食品加工,也包括冷冻、冷藏物流等方面的供应。

由于新冠肺炎等突发事件影响,我国猪肉价格在2019年呈周期性上涨趋势,对养殖企业造成了一定的压力。

2020年,随着疫情得到有效控制,猪肉价格逐渐回落,也缓解了养殖企业的压力。

四、猪肉品质与安全近年来,食品安全问题引起了社会广泛关注。

为保证猪肉品质与安全,我国实施了猪肉“产-供-销”质量安全监管体系,加强了养殖、屠宰、加工等各个环节的监管和协调,确保了猪肉的品质和安全性。

同时,我国还加强了疫情管控,通过科学的预防和防治措施,有效减少了猪传染性疾病的发生,保证了市场供应的稳定性。

总的来说,猪行业市场环境和竞争激烈,但也还存在着可持续发展的机遇和挑战。

随着国家对农业现代化的重视,猪行业将会迎来更广阔的市场前景和更大的发展空间。

2024年猪肉市场需求分析

2024年猪肉市场需求分析引言猪肉是全球最主要的肉类消费品之一,具有广泛的市场需求。

本文将对猪肉市场的需求进行分析,探讨猪肉市场的主要需求因素及趋势。

1. 猪肉市场概览猪肉作为主要的肉类消费品,在全球范围内具有巨大的市场。

随着人口增长和经济发展,猪肉需求呈现稳定增长的趋势。

尤其在发展中国家,猪肉消费量快速增加,并且对猪肉的需求量远远超过其他肉类。

2. 市场需求因素分析2.1 经济因素经济因素是影响猪肉市场需求的主要因素之一。

随着经济的发展,人们的收入水平提高,猪肉的消费能力也增强。

尤其在新兴经济体中,随着中产阶级的崛起,消费者对高质量的食品需求增加,猪肉市场需求呈现上升趋势。

2.2 人口因素人口因素也是决定猪肉市场需求的重要因素之一。

随着人口数量的增加,对食物的需求也相应增加,其中猪肉是主要的蛋白质来源之一。

特别是在人口稠密地区,猪肉需求量更大。

2.3 文化因素文化因素对猪肉市场需求的影响也不容忽视。

不同国家和地区对猪肉的消费偏好存在差异。

部分地区有文化上的禁忌或偏好,限制了猪肉的消费需求。

相比之下,多数地区的文化认同和饮食习惯使得猪肉的需求保持相对稳定。

2.4 健康因素健康因素是近年来影响猪肉需求的重要因素之一。

随着人们对健康意识的增强,对低脂肪、高蛋白的食品需求增加。

虽然猪肉在脂肪含量方面存在一定问题,但新的养殖技术和科学管理使得猪肉的脂肪含量得到控制,满足了消费者对健康的需求。

3. 猪肉市场需求趋势3.1 稳定增长趋势在全球范围内,猪肉市场的需求呈现稳定增长的趋势。

随着人口数量和收入水平的增加,对猪肉的需求持续上升。

尤其是在亚洲地区,猪肉是主要的肉类来源,需求量较大且稳定增长。

3.2 品质需求上升随着消费者对健康和食品安全的关注增加,对猪肉品质的需求也在上升。

消费者更加注重猪肉的来源、生长环境、养殖方式等因素,对高品质的猪肉有较高的需求。

3.3 多样化需求增加随着人们对食物多样化的需求增加,猪肉市场也逐渐呈现多样化的趋势。

2024年猪肉类市场规模分析

2024年猪肉类市场规模分析

简介

猪肉是人们日常饮食中非常重要的肉类之一,它在全球范围内都是一种受欢迎的肉类食品。

本文将对猪肉类市场的规模进行分析,包括市场的价值、增长趋势以及市场份额等方面的内容。

市场概述

猪肉类市场是全球肉类市场中最大的部分之一。

它不仅在发达国家,如中国、美国和欧洲国家,具有巨大的规模,也在许多发展中国家得到了广泛的需求。

市场价值

根据最新的市场研究数据,猪肉类市场的价值在过去几年中持续增长。

猪肉的高蛋白质含量和相对较低价格使其成为大多数消费者的首选肉类之一。

全球猪肉类市场的价值预计将继续增长,并有望在未来几年内达到新的高峰。

市场增长趋势

猪肉类市场的增长趋势可以追溯到几十年前。

然而,在过去的几年中,市场的增长速度有所放缓。

一部分原因是由于人们对健康饮食的追求,开始减少对肉类的摄入量。

然而,在许多亚洲国家,如中国,猪肉类市场仍然保持着强劲的增长势头。

随着国家经济的发展和人们生活水平的提高,对猪肉的需求有望继续增长。

市场份额

全球猪肉类市场中,中国一直占据着重要地位。

中国是全球最大的猪肉生产国和最大的猪肉消费国。

据统计,中国猪肉消费量占全球总量的近50%。

此外,许多其他国家,如美国、巴西和德国等,也在全球猪肉类市场中具有重要的市场份额。

结论

猪肉类市场在全球范围内具有巨大的规模和潜力。

尽管市场增长速度有所放缓,但随着亚洲国家如中国的市场需求的不断增长,猪肉类市场仍然是一个非常重要且具有吸引力的市场。

对于猪肉类市场的投资和战略规划,将有助于在这个市场中取得可观的利润。

2024年中高端猪肉市场分析现状

2024年中高端猪肉市场分析现状一、市场背景猪肉是中国人餐桌上的主要肉类食品之一,对于中高端消费群体来说,猪肉的品质和价格更具关注度。

近年来,随着我国经济的快速发展和人民生活水平的提高,中高端猪肉市场逐渐形成并呈现出一系列特点。

二、市场分析2.1 消费群体中高端猪肉的消费群体主要集中在大城市和发达地区。

这一群体的消费能力较强,对食品品质和安全要求较高,更愿意购买优质的猪肉产品。

2.2 市场规模中高端猪肉市场规模逐年扩大。

据市场研究数据显示,过去五年中高端猪肉市场年复合增长率超过10%。

预计未来几年,这一市场规模将继续增长。

2.3 品质标准中高端猪肉市场对于猪肉的品质要求较高,主要体现在以下几个方面:•品种选择:猪肉的品种选择对品质有直接影响,消费群体更喜欢优质、肉质鲜嫩的品种,如黑猪、土猪等;•养殖环境:中高端猪肉消费者对养殖环境要求较高,更倾向于选择绿色环保、无污染的养殖方式;•饲料和饮水:消费者关注猪肉生产过程中是否使用优质饲料和干净的饮水,以确保猪肉的品质;•检测认证:品质认证对于中高端猪肉市场的消费者来说非常重要,例如有机认证、绿色认证等。

2.4 市场竞争格局目前,中高端猪肉市场的竞争格局相对较为分散。

大型养殖企业、农户和小规模养殖场都参与其中。

然而,随着市场规模的扩大和品质要求的提高,竞争格局正在逐渐向规模化企业靠拢。

三、市场前景与发展方向3.1 市场前景随着中国经济的不断发展和人民生活水平的提高,中高端猪肉市场有望继续保持较好的增长态势。

消费者的健康意识不断提高,对高品质、安全的猪肉需求将持续增加。

3.2 发展方向未来中高端猪肉市场的发展方向主要体现在以下几个方面:•品种改良与养殖环境改善:加强高品质猪种的研发与培育,并推动养殖业的环境友好型转型;•营销与渠道建设:加强品牌建设,提升中高端猪肉的市场认知度,同时拓宽销售渠道,满足消费者多样化的购买需求;•品质认证与标准制定:建立统一的中高端猪肉品质认证体系,并制定相应的产品标准,保证猪肉的品质和安全性;•农业科技应用:加强科技创新在养殖业中的应用,推动生产效率和产品质量的提升。

中国猪肉消费现状与趋势

0.67

0.82

8

需求收入弹性的城乡差异 Difference of income elasticity between urban and rural residents

收入income 3500 3000 2500 2000 1500 1000 500 0 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 5 0 15 10 消费量consumption 25 20

人均猪肉消费量per capita pork consumption 人均国内生产总值per capita GDP

城乡差异

The difference of consumption between urban and rural residents.

23 21 19 17 15 13 11 9

19 83 年 19 85 年 19 87 年 19 89 年 19 91 年 19 93 年 19 95 年 19 97 年 19 99 年 20 01 年 20 03 年 20 05 年 20 07 年 20 09 年

猪肉需求价格弹性较低 The price elasticity of pork demand is low

计量模型:Economitric model:

2 ln qit = β 0 + β1 ln xit + β 2 ln xit + β3 ln porkit + β 4 ln eggit + β5 ln chickenit + β 6 ln beef it + β 7 ln muttonit

城镇居民可支配收入与人均猪肉家庭消费量(单位:元、公 斤) the disposable income and per capita pork consumption of urban residents (RMByuan, Kg)

2024年优质猪肉市场需求分析

优质猪肉市场需求分析引言猪肉是全球最主要的肉类产品之一,也是人们日常饮食中的重要组成部分。

但随着人们对食品安全和营养健康的关注度不断提高,对优质猪肉的需求也在逐渐增加。

本文将对优质猪肉市场需求进行分析,以帮助猪肉生产企业了解市场需求动态,制定具体的市场策略。

1. 市场规模根据统计数据显示,全球优质猪肉市场规模逐年增长。

据国际畜牧业协会数据显示,2019年全球优质猪肉市场总量达到了XX万吨,较上一年增长了X%。

预计未来几年,全球优质猪肉市场将持续保持稳定增长。

2. 消费者需求2.1 食品安全近年来,食品安全问题成为了人们普遍关注的焦点之一。

对于猪肉市场来说,消费者对食品安全的要求越来越高。

他们更愿意选择无激素、无抗生素的优质猪肉产品,以保证自己和家人的健康。

2.2 营养健康在饮食变化和生活习惯改变的推动下,人们对营养健康的需求也在逐渐增加。

优质猪肉富含蛋白质、微量元素和维生素等营养成分,适合作为均衡饮食的重要组成部分。

因此,消费者对于猪肉的品质和营养价值有着更高的要求。

2.3 口感和品质消费者对猪肉的口感和品质也有着较高的要求。

他们更喜欢瘦肉多于肥肉,并且希望猪肉质地鲜嫩、口感丰满。

对于优质猪肉来说,可以提供更好的风味和口感,因此深受消费者喜爱。

2.4 价格虽然消费者对于猪肉的质量有着较高的要求,但价格也是购买决策的重要因素之一。

优质猪肉的价格相对较高,因此,在制定市场策略时需考虑到消费者的购买力和价格敏感度。

3. 市场竞争优质猪肉市场竞争激烈,主要竞争对手包括国内外的猪肉生产企业、畜牧业合作社等。

要在竞争激烈的市场中占据一定的份额,猪肉生产企业需注重以下几点:•提供高品质的产品,符合消费者的需求;•加强品牌建设,提高品牌知名度和美誉度;•通过提供差异化的产品、提供良好的售后服务等方式提高市场竞争力。

4. 市场前景随着人们对食品安全和营养健康的重视程度增加,优质猪肉市场前景广阔。

消费者对于高品质、营养丰富的猪肉的需求将持续增长。

2023年全球生猪产业发展情况及2024年的趋势

3241卷第22023年,全球生猪产业迈入新阶段。

经历非洲猪瘟和新冠肺炎疫情洗礼后,生猪养殖业逐步恢复生机。

国际猪肉贸易竞争激烈,各国努力提高产量、降低成本、优化品种结构,以适应市场需求变化。

中国及欧盟在全球猪肉市场占据举足轻重的地位,其猪肉产量变动对全球市场影响巨大。

美国和巴西猪肉产量增长,有望在全球市场中发挥更大作用。

全球猪肉消费需求持续上升,我国市场猪肉消费对全球产业发展产生积极推动作用。

1 全球生猪产业现状分析1.1 生猪产能与市场规模变化全球生猪存栏量和出栏量略有减少。

2023年,全球生猪存栏量为77 810.9万头(图1),存栏量前三的国家为中国、欧盟(27国)和美国,占总存栏量的比重分别为58.16%、17.27%、9.62%。

预计2024年全球生猪存栏总量将小幅下降。

2023年全球生猪出栏量为128 431.8万头(图2),中国、欧盟和美国的出栏量占全球比重分别为54.89%、18.22%、10.39%,前三国(地区)的出栏量占比达到83.50%。

2023年全球生猪产业发展情况及2024年的趋势张海峰 1,王祖力 2,陈泽芳 1,黄玄星 1,陈 南 1 *(1.湛江科技学院生猪产业研究所,广东 湛江 524000;2.中国农业科学院农业经济与发展研究所,北京 100081)基金项目:财政部和农业农村部:国家现代农业产业技术体系资助(CARS-35)湛江生猪市场监测预警分析研究(2023ZKDCJJ57)*通信作者:陈南(1989—),男,湛江科技学院生猪产业研究所研究员,2023年,全球猪肉需求持续增长,推动生猪产业规模不断扩大。

全球猪肉总产量同比增长0.85%,达到11 550万t (表1)。

亚洲(尤其是中国)、欧洲和北美洲为全球主要养殖区域。

美国农业农村部预测,2024年全球猪肉产量将略有下降,主要源于中国和欧盟的猪肉产量可能小幅减少。

我国猪肉产量预期下滑的原因是调控过剩的生猪产能,而欧盟猪肉产量下降则源于猪肉出口需求减少。

2024年猪肉市场分析报告

2024年猪肉市场分析报告1. 简介猪肉是全球最主要的肉类食品之一,也是中国人饮食中不可或缺的重要组成部分。

本报告旨在分析猪肉市场的现状、趋势和前景,为相关利益方提供参考和决策依据。

2. 市场概况猪肉市场在全球范围内具有重要地位。

中国是全球最大的猪肉消费国,猪肉生产和消费量居世界前列。

过去几年,中国猪肉市场在供需方面经历了较大的波动,主要受到非洲猪瘟疫情的影响。

3. 行业分析3.1 供应链分析猪肉产业的供应链包括养殖、加工、销售和消费等环节。

中国的养猪业主要由大中型规模养殖场和农村家庭农户组成。

近年来,政府加大了养殖场标准化建设和环保治理的力度,以提高产能和品质。

3.2 市场竞争分析中国猪肉市场竞争激烈,主要的竞争者包括大型养殖企业、加工企业以及农村家庭农户。

大型企业具备规模优势和先进生产技术,更具竞争力。

传统农户由于规模小、技术较为滞后,面临压力。

4. 市场趋势与前景4.1 消费升级趋势随着人们收入水平的提高和生活水平的提升,中国居民对于食品安全和品质的关注度越来越高。

消费者开始对绿色、有机和高品质的猪肉产品产生需求,这为高品质猪肉产业的发展提供了机遇。

4.2 外部环境因素全球猪肉市场受到多种外部环境因素的影响,包括国际贸易政策、疫情爆发、气候变化等。

近年来,非洲猪瘟等疫情对中国猪肉市场产生了较大冲击,国家政策和市场监管也对市场格局产生了影响。

4.3 技术创新与发展随着科技的进步,猪肉生产和加工技术不断创新。

大数据、人工智能、区块链等技术在猪肉行业的应用不断扩大,提高了生产效率和产品质量。

未来,技术创新将继续推动猪肉产业的发展。

5. 建议与展望5.1 加强科技创新政府应加大对猪肉产业的科技创新支持力度,推动先进技术在猪肉生产、加工和销售环节的应用。

这将提高产能和效率,满足消费者对高品质猪肉的需求。

5.2 加强监管与标准化建设政府部门应加强市场监管,规范猪肉市场秩序,提高产品质量和食品安全水平。

2023年未来十年中国猪肉消费及供需情况预测

未来十年中国猪肉消费及供需情况预测国家统计局数据显示,1990-2022年我国猪肉人均消费量呈上升趋势,猪肉消费占肉制品消费比重渐渐下降,城乡消费差距渐渐缩小,城区户外消费增加。

下文是对将来十年中国猪肉消费及供需状况猜测:猪肉:消费增速放缓供需趋于平稳报告估计将来10年中国猪肉产量占肉类产量比重将从2022年的66.4%降至2024年的64.9%,年出栏500头以上规模养殖户将成为生猪养殖的主导,到2024年其出栏比重将会达到60%以上。

报告猜测,将来10年猪肉消费量和人均占有量年均增速将保持在1.3%和0.8%。

2022年猪肉总消费量和人均占有量估计分别较上年增长1.0%和0.4%,分别为5760万吨和41.87公斤/人/年。

估计2024年猪肉总消费量和人均占有量将分别达到6510万吨和45.24公斤/人/年。

其中,中国居民家庭人均猪肉消费量从2022年的20.19公斤增至2024年的22.00公斤,年均增1.0%,低于2022~2022年均4.2%的增速。

城市和农村居民家庭人均猪肉消费量分别从2022年的16.32公斤和23.23公斤增至2024年的17.92公斤和24.30公斤,年均增速分别为1.1%和0.5%;将来10年加工猪肉消费量估计年均增速3.3%,从2022年的990万吨增至2024年的1340万吨。

报告认为,尽管2022年下半年生猪供需面将显著改善,猪价总体将呈现涨势,有可能会消失阶段性的供需偏紧,但鉴于消费处于稳定状态,整体价格涨幅不会太大,全年生猪养殖将处于小幅盈利水平。

从长期来看,活猪和猪肉价格总体将震荡上行。

将来10年生猪和猪肉价格将在震荡中上涨,受规模化水平提高的影响,波动幅度将会显著减缓。

更多相关信息请查阅发布的《2022-2022年中国生鲜猪肉行业市场供需猜测及投资潜力讨论询问报告》。

国际贸易方面,猪肉仍将保持肯定进口量,出口则稳步增加。

展望前期,进口量不会消失大幅增加。

世界和主要肉类生产国的消费结构分析

中 ,禽 肉 、 牛 肉 、猪 肉 和 羊 肉 所 占 比 重 分 别 为 4 . % 、3 . % 、2 . % 和 0 4 ,合 计 占肉类 消 费 13 36 42 .% 总量 的 9 . % 。与 1 9 95 9 8年 相 比 ,美 国 肉类 消 费结 构

早在 2 纪 6 0世 0年 代 开始 持续 稳 步 增 长 ,于 18 95年 超 过牛 肉成 为第 1消费 肉类 ,并一 直保 持高 于猪 肉等

其 他 肉类 消 费 量 的增 长 速 度 。猪 肉 人 均 消 费 量 相 对 平稳 ,大部 分年 份在 3 k / 0 g 年左 右浮 动 。 20 0 7年美 国 肉类人 均 消 费 量 为 12 8 g 年 ,主 2 .k / 要 的消费 肉类 品种 分 别 是 禽 肉 、牛 肉 和猪 肉 ,年 人 均消 费量 分 别 是 5 . k 、4 . k 0 7 g 12 g和 2 . k 。羊 肉人 97g

( 9 8 9 7年 年 均 递 增 8 4 ) 1 8  ̄19 . % ;牛 肉 消 费 量 增 长

消费 肉类 ,猪 肉和 禽 肉分 别 排 第 2位 和 第 3位 ,从

8 0年代开 始 牛 肉 消费 量 出现 下 降 。美 国禽 肉消 费 量

1 . % ,年 均 递 增 15 ( 9 8 9 7年 年 均 递 增 39 . % 1 8 ~19

1 世界 和 主要 肉类 生产 国的 肉类消 费结构

11 美 国 .

中 ,猪 肉和 牛 肉 比重 分别下 降 1 2个百 分点 和 2 4个 . . 百 分点 ,而 禽 肉增 加 3 6个 百分 点 ,羊 肉 比重 不 变 .

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国肉及肉制品的发展趋势

(1)发展低温肉制品。 相对于高温肉制品而言,低温肉制品 具有更好的风味和更高的营养价值。冷却 肉是低温肉制品的一种,又称为冷鲜肉、 冰鲜肉,是指动物屠宰后将卫生检验合格 的动物胴体迅速冷却到肉类冰点以上,并 在此温度下,对动物胴体进行加工、贮运 和销售的肉类。冷却肉具有营养、卫生、 安全、鲜嫩的特点,从而体现出比热鲜肉

2500 2000 1500 1000 500 0 1 2 3 年份 4 5 乳制品产量(万吨)

从图中可以直观的看出,除 2008 年受 高CPI指数及乳制品数次涨价及“三聚氰胺” 事件影响,导致产量减少后,战略调整下中 国乳制品产量保持较快的增长速度。

乳制品总产量增长情况

中国乳粉进口量增长情况 (2007~2011年)

中国大型肉制品企业

公司名称 公司地址

河南省漯河市双汇实业集团有 河南省漯河市召陵区双汇路一 限责任公司 号

山东金锣企业集团总公司

山东临沂兰山半程半程村

雨润集团

江苏省南京市建邺区

浙江华统肉制品股份有限公司 浙江义乌市义亭镇姑塘工业区

金锣集团简介

新程金锣肉制品集团有限公司成立于1994年 ,是一家以肉及肉类深加工、大豆深加工、环保 三大产业为主导,集研发、生产、销售于一体的 大型企业集团。金锣集团现有总资产为108亿元, 员工有3万多人,它拥有以山东、黑龙江、吉林、 内蒙古、湖南、四川等生产基地为主的生猪、肉 鸡屠宰及肉制品生产加工线,是全国农业产业化 重点龙头企业。如今,金锣集团已形成年屠宰加 工生猪2000万头、肉鸡2亿只、年产肉及肉制品 300万吨的生产能力,是中国最大的生猪屠宰加工 企业和肉制品生产基地。

双汇集团简介

双汇集团是以肉类加工为主的大型食品集团 ,总部位于河南省漯河市,是国家农业产业化重 点龙头企业,集团以屠宰和肉制品加工业为主要 产业, 旗下涵盖养殖业、饲料业、屠宰业、肉制 品加工业、化工包装、彩色印刷、物流配送、商 业外贸等配套产业群。双汇商业连锁有限公司是 以经营双汇冷鲜肉和肉制品为主,采用“冷链生 产、冷链运输、冷链销售、连锁经营”的肉类营 销模式,集工业、商业、物流业于一体的“横向 一体化,纵向一条龙”的新型肉类经营业态。

我国肉及肉制品的发展趋势

的“三低一高”肉制品的发展前景广阔。 功能性肉制品具有调节人体生理功能,又有 营养功能和感官功能,能满足特殊消费人群 的需要,市场需求量庞大。保健型肉制品如 儿童生长增智型、中老年营养保健型、运 动员保健型、女士保健型等保健肉制品的 开发和应用,将越来越受到人们的欢迎,这 也是肉制品加工业的一种发展趋势。 (3)发展重组肉制品和休闲肉制品。

我国肉及肉制品的发展趋势

冷冻肉具有更多的优越性,因此,冷却肉 得到消费者的青睐,并成为肉制品市场消 费的热点,由此可见低温肉制品是肉制品 的一种发展趋势。 (2)大力开发保健肉制品。 随着经济社会的发展和生活水平的提 高,人们愈来愈注重饮食与健康的关系,对 具有高品质和功能性兼具的食品的需求也 逐渐增大,低脂肪、低盐、低糖、高蛋白质

717.6

827.4 1025.5 1299.8 1746.3 2261 3112.34

8.3

13.9 22.1 24.7 32 28.1 15

中国禽蛋总产量增长情况

年份 2010 2011 2012 2013 2014

总产量 2765 (万吨)

2810

2860

2876

2894

蛋制品的加工企业

各类蛋制品

我国肉及肉制品的现状

我国是世界上最大的肉类生产国,但肉类制品 的加工能力远比不上西方发达国家,产品大多都是 初加工产品,而精深加工的肉制品却很少。这主要 是由于我国的肉制品在生产加工中存在着肉制品 质量低、加工附加值偏低等问题,严重制约了我国 肉制品的发展。 (1)加工水平低,产品单一。 (2)产品质量低,方便欠佳。 (3)产品结构不合理。

全国乳制品总产量增长情况 (2007~2011年)

年份 2007 2008 2009 2010 2011

乳制品产 1739.08 量(万吨)

1469.23 1730.1

1999.55 2343.1

增长率 (%)

22.5

—15.5

17.8

15.3

17.2

2007~2011年全国乳制品产

我国肉类制品和深加工产品的总量仅占肉类 总量的4%,而国外发达国家则占40%~70%,这说明 我国肉制品深加工方面还存在很大的不足,同时也 具有很大的发展潜力。在肉制品加工中,由于加工 工艺及品质上的原因,无法将剔骨肉或碎肉完全利 用,但如果将其经谷氨酰胺转氨酶的作用,则可以 完全被利用,并且恢复或达到与普通肉类相同的功 能性质。因此利用这项技术发展重组肉的生产,可 节约原料,降低产品的成本,并提高肉制品附加值 和加工率,此外休闲肉制品也是肉制品加工业的发 展趋势。

雨润集团简介

雨润集团是一家集食品、物流、旅游、商业、房地产 、金融和建设等七大产业于一体的民营企业集团,成立于 1993年,总部设立于南京市建邺区。该集团旗下的食品工 业企业是中国最大的肉制品生产企业之一。目前,雨润旗 下拥有雨润食品(1068.HK)、南京中商(600280.SH)两 家上市公司。食品是雨润集团的主业,集畜禽屠宰精深加 工于一体,现有雨润、旺润、福润和大众肉联四大品牌近 千种产品,在全国350多个大中城市设有办事处,拥有一 个“中国驰名商标”、“三个中国名牌”、一个“中华百 年老字号”、一个“国家免检产品”,雨润低温肉制品市 场占有率连续十年位列全国第一。

408

2014

428

393.1 401

中国牛奶产量增长情况

2006~2012年全国牛奶产量

年份 2006 2007 2008 牛奶产量(万吨) 3193 3525 3556

2009

2010

3519

3576

2011

2012

3658

3744

1995-2006年我国奶类总产量

年份

1995年 1996年 1997年 1998年

近年国内频发乳制品安全事件,带来 信任危机,加上原奶价格持续攀升,进口 需求倾向及成本优势,使得乳粉进口量上 涨。

液体乳制品产品构成比例

畜产品加工学

奶类总产量(万吨) 其中:牛奶产量(万吨)

673 736 681 744.5 576 629 601 662.1

增长率(%)

9.3 -7.4 9.3

1999年

2000年 2001年 2002年 2003年 2004年 2006年

806.9

919.1 1122.9 1400.4 1848.6 2368.9 3290

各国猪肉消费量情况

近年畜产品的增长情况

中国肉类总产量增长情况 (2010~2014)

年份 2010 2011 2012 2013

2014

总产量(万吨) 7925 7985 8384 8536

8540

增长率(%) 3.6 0.4 5.4 1.8

2.0

中国猪肉产量增长情况

中国猪肉产量增长情况

年份 2010 2011 2012 2013 2014

年份

2007 2008 2009 2010

2011

进口量 (万吨)

9.82

10.1

24.68 41.4

44.96

进口额 (亿美 元)

3.24

3.98

5.8

13.88 16.5

2007~2011年乳粉进口量增长情况 50

进口量(万吨)

40 30 20 10 0 1 2 3 年份 4 5 进口量(万吨)

年 份

19 70

19 75

19 80

19 85

19 90

19 95

20 00

20 05

增 17. 长 79 率 ( %)

36. 26. 49. 15 176 48. 33. 88 47 43 4.7 .34 76 74 1

中国羊肉总产量增长情况

年份

产量 (万 吨)

2010

398

2011

2012

2013

火腿和火腿肠的区别

火腿:是猪的后蹄,经过淹制,烟熏,风 干的叫做火腿,一搬火腿都是以京华火腿为 名,正宗大概要200~300左右。即利用修理 好的整只猪腿(带骨)经过腌制等步骤生 产出来的,像自己做腊肉一样。

火腿和火腿肠的区别

火腿肠:一般是利用鸡肉,猪肉,牛肉 等加入蛋白,淀粉,水,香料香精等添加 剂一同滚揉或斩拌后灌装结扎(肠衣采用 PVDC肠衣,不可食用,俗称塑料肠衣)高 温高压杀菌而成的肉制品,他属于肉灌肠, 而不是香肠和火腿。

我国肉及肉制品的现状

(4)市场管理疲软。

由于我国熟肉制品市场的管理机制不完善,法 制不健全,执法不严和经营者素质差等因素,使大 量不合卫生要求的病死畜禽肉流入熟肉制品市场, 严重危害了人体健康。此外,由于熟肉制品的加工 工艺相对简单,使得个体户、小型企业纷纷参与其 中这些企业的加工技术落后,人员素质低,容易造 成管理上的失控使熟肉制品难以健康发展。

5071 产量 (万吨)

5060

5335

5493

5671

考察牛肉产量5年增长率,中国牛肉产量增长在上世纪90年 代达到高潮,1990年比1985年增长 154.71% , 1995年比 1990年 增长 176.34%。进入21世纪后, 中国牛肉产量增长 虽有所减缓,但年增长率始终保持正值。

中国牛肉产量增长情况