会计凭证账簿报表图文稿

会计凭证、账簿、报表模板

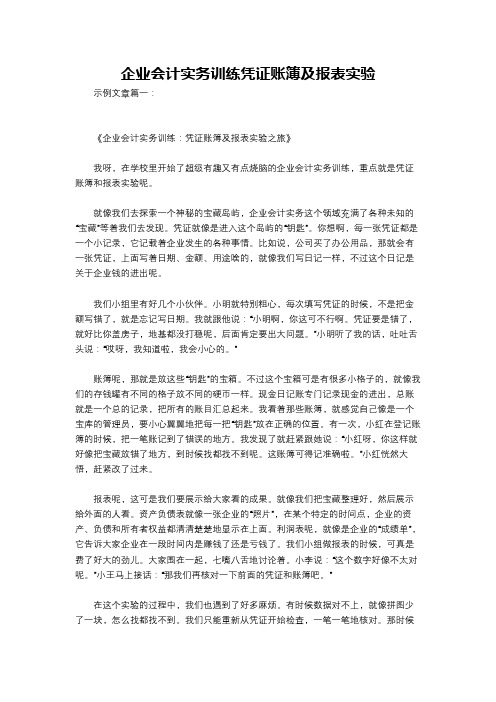

收款凭证年 月 日 编号贷方科目 金 额 记账摘 要总账科目 明细科目 千 百 十 万 千 百 十 元 角 分 符号张合 计会计主管 记帐 稽核 出纳 制单付款凭证借方科目 年 月 日 编号会计主管 记帐 稽核 出纳 制单张金 额 摘 要千 百 十 万 千 百 十 元 角 分 符号合 计贷方科目 总账科目 明细科目 记账 借方科目附件 附件转账凭证年 月 日编号日记账总分类账年 月 日借 或 贷凭证 号数结存金额摘 要贷方借方 √年凭证对方 摘要√收入(借方)付出(贷方)结存金额月 日 号数科目金额金额明细 借方金额 贷方金额科目千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分摘 要 总账科目 符号记账附件 张明细分类账货名明细分类账计量单位数量单价金额数量单价金额结存数单金量价额凭证种号类数年月日摘要发出收入年月日借或贷凭证号数结存金额摘要贷方借方√资产负债表会企 01 表编制单位:单位年月日单位:元资产流动资产:货币资金短期投资应收票据应收股利应收利息应收账款其他应收款预付账款应收补贴款存货待摊费用一年内到期的长期债权投资其他流动资产流动资产合计长期投资:长期股权投资长期债权投资长期投资合计固定资产:固定资产原价减:累计折旧固定资产净值减:固定资产减值准备固定资产净额工程物资在建工程固定资产清理固定资产合计无形资产及其他资产:无形资产行次123456789101121243132343839404142434445465051年初数期末数负债及所有者权益流动负债:短期借款应付票据应付账款预收账款应付工资应付福利费应付股利应交税金其他应交款其他应付款预提费用预计负债一年内到期的长期负债其他流动负债流动负债合计长期负债:长期借款应付债券长期应付款专项应付款其他长期负债长期负债合计递延税项:递延税款贷项负债合计所有者权益(或股东权益):实收资本 (或股本)减:已归还投资年初数期末数6869707172737475808182838690100101102103106108110111114115116行次长期待摊费用其他长期资产无形资产及其他资产合计递延税项:递延税款借项资产总计5253 6061 67编制单位:单位项目一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出四、利润总额减:所得税五、净利润实收资本 (或股本)净额资本公积盈余公积其中:法定公益金未分配利润所有者权益(或117118119120121122股东权益)合计负债及所有者权益(或股东权益)总计利润表会企 02 表年月日单位:元行次本月数本年累计数14510111415161819222325272830135。

会计报表账簿凭证封面打印 模版

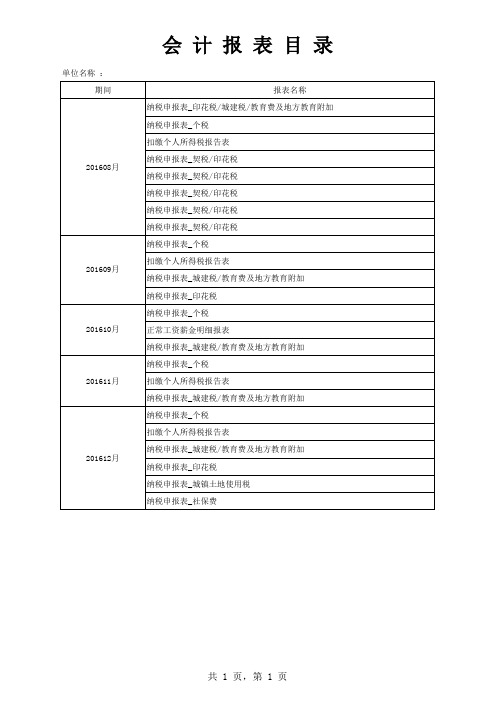

共 1 页,第 1 页

单位名称 : 期间

201608月

201609月 201610月 201611月 20/城建税/教育费及地方教育附加 纳税申报表_个税 扣缴个人所得税报告表 纳税申报表_契税/印花税 纳税申报表_契税/印花税 纳税申报表_契税/印花税 纳税申报表_契税/印花税 纳税申报表_契税/印花税 纳税申报表_个税 扣缴个人所得税报告表 纳税申报表_城建税/教育费及地方教育附加 纳税申报表_印花税 纳税申报表_个税 正常工资薪金明细报表 纳税申报表_城建税/教育费及地方教育附加 纳税申报表_个税 扣缴个人所得税报告表 纳税申报表_城建税/教育费及地方教育附加 纳税申报表_个税 扣缴个人所得税报告表 纳税申报表_城建税/教育费及地方教育附加 纳税申报表_印花税 纳税申报表_城镇土地使用税 纳税申报表_社保费

会计凭证、会计账簿与会计报表PPT课件( 66页)

红字更正法

• 因分录错误而造成的账户名称、方向、金额错误

错误情况

更 正 方法

分录中账户名称、方向错误 A 红字冲销错误;

B 编正确分录入账

分录中金额多记

按多记数编制红字分录入账

补充登记法

•凭以过账的分录金额少记造成的错误

例:现金支付材料价款500元,分录误为50元

现金

物资采购

50 错误记录 50 450 补充登记 450

第五、当期财务报表的列报,至少应当提供所有列 报项目上一可比会计期间的比较数据,以及与理 解当期财务报表相关的说明,其他会计准则另有 规定的除外。

第六、企业应当在财务报表的显著位置披露下列各 项:(1)编报企业的名称;(2)资产负债表日或财 务报表涵盖的会计期问;(3)人民币金额单位;(4) 财务报表是合并财务报表的,应当予以说明。

方发生额合计为37 400元。差额为2 700元, 能被9整除,说明可能有错位或倒码情况, 经查发现本月误将贷方金额4 700元,记 为7 400元。

非过帐错误的查找方法

• 顺差法:按照帐务处理顺序,从头到尾 全面逐笔核对查找。

• 逆差法:按照帐务处理相反的顺序,从 后到前全面逐笔核对查找。

• 抽查法:抽取帐簿记录中的一部分进行 局部检查。

适用于既要进行金额核算,又要进行实物 数量核算的各种材料物资账户。根据相 关业务的记账凭证逐笔登记。

(3)多栏式明细分类账

适用于“生产成本”、“制造费用”、 “管理费用”等账户。

二、总分类账户和明细分类账户的平行登记

(一) • 同时登记 • 方向一致 • 金额相等 • 平行登记的基本要点可以概括为:总账和其所属明

• 原始凭证按来源分为自制原始凭证和外 来原始凭证。

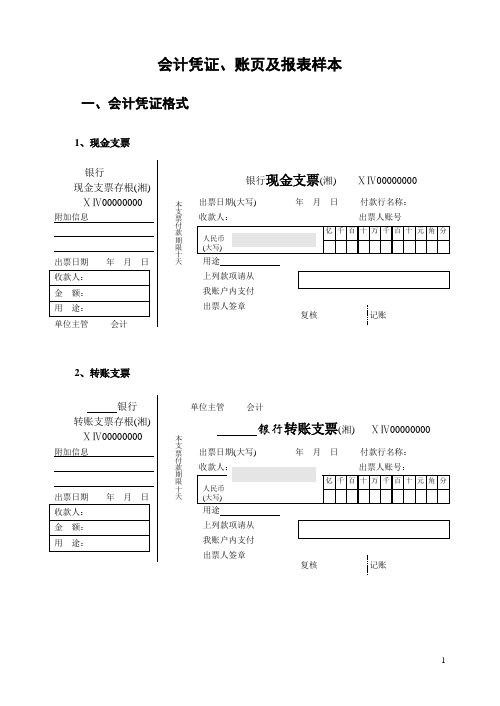

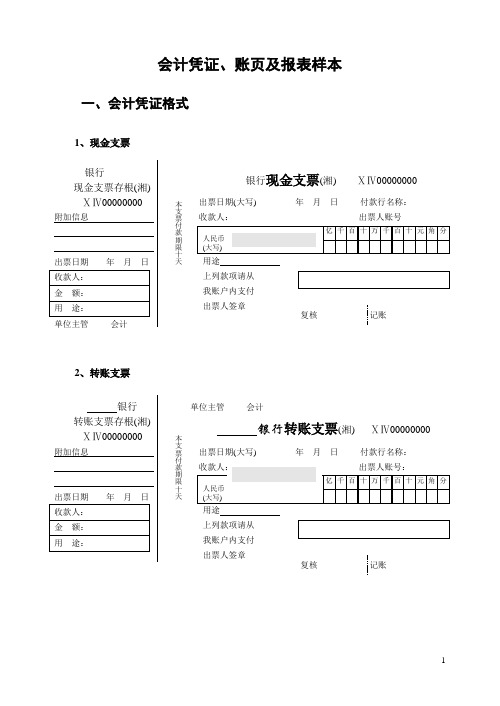

会计凭证、账页及报表样本

会计凭证、账页及报表样本一、会计凭证格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日单位主管会计银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:用途上列款项请从我账户内支付出票人签章复核记账用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天本支票付款期限十天3、银行进账单银行 进账单 (回 单)1年 月 日4、银行汇票申请书银行汇票申请书(存根) 1第 号6、银行本票申请书银行省分行签发银行本票申请书(存根) 18、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 111、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1 □普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期: 年 月 日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记账凭证承运人盖章:开票人:省裁剪发票存根联①销售方存根备查18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人19、收料单收 料 单 1供货单位:此联验收留存验收: 保管: 记账:制单:20、领料单领 料 单 1 (领料部门留存)领料单位: 凭证编号: 用途: 年 月 日 发料仓库:21、限额领料单限额领料单1(领料部门)领料部门:第号:生产计划部门供销部门仓库1222、产品出库单产品出库单 1存根联主管记账保管员23、财产物资报废单财产物资报废单部门:年月日填表人:审核人:24、财产物资盘存单13财产物资盘存单单位名称:盘存时间:年月日编号:盘点人签章:实物保管人签章:25、账存实存对比表14账存实存对比表单位名称:年月日盘点人签章:会计签章:26、现金盘点报告表现金盘点报告表15分析原因:审批意见:盘点人签章:出纳签章:27、材料发出汇总表发出材料汇总表年月日161728、职工薪酬计算表职工薪酬计算表(①留存)审核制单1829、记账凭证记账凭证30、凭证封面凭证封面主管装订31、凭证封底二、会计账簿格式1、账簿启用表2、账簿目录3、总分类账总分类账总第页分第页4、三栏式明细分类账明细分类账总第页分第页5、多栏式明细分类账总第页分第页明细账总第页6、数量金额式明细分类账总第页明细分类账分第页7、平行式明细分类账总第页明细分类账分第页8、库存现金日记账库存现金日记账9、银行存款日记账总第页银行存款日记账三、会计报表格式资产负债表会企01表单位责任人审核制表利润表会企02表单位责任人审核制表现金流量表会企03表。

会计凭证、账页及报表样本

会计凭证、账页及报表样本一、会计凭证格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日单位主管会计银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:用途上列款项请从我账户内支付出票人签章复核记账用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天本支票付款期限十天3、银行进账单银行 进账单 (回 单)1年 月 日4、银行汇票申请书银行汇票申请书(存根) 1第 号6、银行本票申请书银行省分行签发银行本票申请书(存根) 18、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 111、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1 □普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期: 年 月 日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记账凭证承运人盖章:开票人:省裁剪发票存根联①销售方存根备查18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人19、收料单收 料 单 1供货单位:此联验收留存验收: 保管: 记账:制单:20、领料单领 料 单 1 (领料部门留存)领料单位: 凭证编号: 用途: 年 月 日 发料仓库:21、限额领料单限额领料单1(领料部门)领料部门:第号:生产计划部门供销部门仓库1222、产品出库单产品出库单 1存根联主管记账保管员23、财产物资报废单财产物资报废单部门:年月日填表人:审核人:24、财产物资盘存单13财产物资盘存单单位名称:盘存时间:年月日编号:盘点人签章:实物保管人签章:25、账存实存对比表14账存实存对比表单位名称:年月日盘点人签章:会计签章:26、现金盘点报告表现金盘点报告表15分析原因:审批意见:盘点人签章:出纳签章:27、材料发出汇总表发出材料汇总表年月日161728、职工薪酬计算表职工薪酬计算表(①留存)审核制单1829、记账凭证记账凭证30、凭证封面凭证封面主管装订31、凭证封底二、会计账簿格式1、账簿启用表2、账簿目录3、总分类账总分类账总第页分第页4、三栏式明细分类账明细分类账总第页分第页5、多栏式明细分类账总第页分第页明细账总第页6、数量金额式明细分类账总第页明细分类账分第页7、平行式明细分类账总第页明细分类账分第页8、库存现金日记账库存现金日记账9、银行存款日记账总第页银行存款日记账三、会计报表格式资产负债表会企01表单位责任人审核制表利润表会企02表单位责任人审核制表现金流量表会企03表。

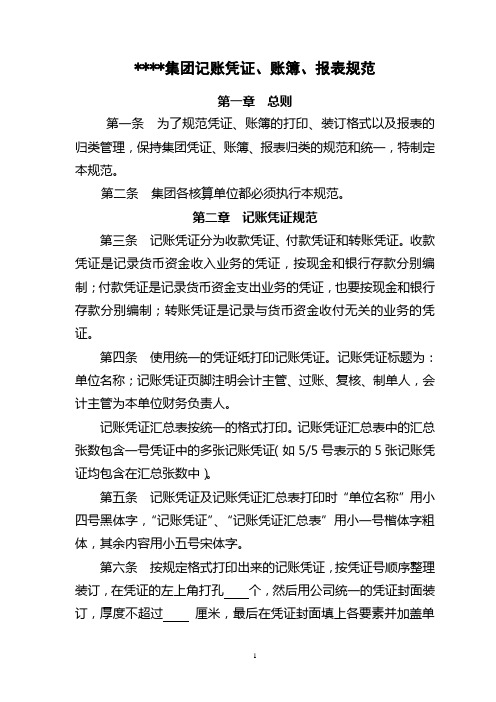

企业会计凭证、账簿格、报表式规范(范本)

****集团记账凭证、账簿、报表规范第一章总则第一条为了规范凭证、账簿的打印、装订格式以及报表的归类管理,保持集团凭证、账簿、报表归类的规范和统一,特制定本规范。

第二条集团各核算单位都必须执行本规范。

第二章记账凭证规范第三条记账凭证分为收款凭证、付款凭证和转账凭证。

收款凭证是记录货币资金收入业务的凭证,按现金和银行存款分别编制;付款凭证是记录货币资金支出业务的凭证,也要按现金和银行存款分别编制;转账凭证是记录与货币资金收付无关的业务的凭证。

第四条使用统一的凭证纸打印记账凭证。

记账凭证标题为:单位名称;记账凭证页脚注明会计主管、过账、复核、制单人,会计主管为本单位财务负责人。

记账凭证汇总表按统一的格式打印。

记账凭证汇总表中的汇总张数包含一号凭证中的多张记账凭证(如5/5号表示的5张记账凭证均包含在汇总张数中)。

第五条记账凭证及记账凭证汇总表打印时“单位名称”用小四号黑体字,“记账凭证”、“记账凭证汇总表”用小一号楷体字粗体,其余内容用小五号宋体字。

第六条按规定格式打印出来的记账凭证,按凭证号顺序整理装订,在凭证的左上角打孔个,然后用公司统一的凭证封面装订,厚度不超过厘米,最后在凭证封面填上各要素并加盖单位财务专用章。

要求装订后的凭证整齐、美观。

第三章会计账簿规范第七条账簿打印准备工作(一)保证年末所有子系统与总账系统的数量和金额核对相符;(二)保证年终已经结账;(三)保证与会计师事务所的审计结论一致。

第八条各核算单位根据财务处《会计科目》设置账簿格式,打印会计账簿。

账簿格式分为总分类账、。

第九条各明细分类账、多栏明细账的页标采用统一格式。

将单位名称和各科目的一级科目加入页标。

“××单位(此处为一个空格)××一级科目__(此处为一个空格)明细分类账(或多栏式明细账、数量金额明细账等)”,例如:“××××其他应收款明细分类账”。

企业会计实务训练凭证账簿及报表实验

企业会计实务训练凭证账簿及报表实验示例文章篇一:《企业会计实务训练:凭证账簿及报表实验之旅》我呀,在学校里开始了超级有趣又有点烧脑的企业会计实务训练,重点就是凭证账簿和报表实验呢。

就像我们去探索一个神秘的宝藏岛屿,企业会计实务这个领域充满了各种未知的“宝藏”等着我们去发现。

凭证就像是进入这个岛屿的“钥匙”。

你想啊,每一张凭证都是一个小记录,它记载着企业发生的各种事情。

比如说,公司买了办公用品,那就会有一张凭证,上面写着日期、金额、用途啥的,就像我们写日记一样,不过这个日记是关于企业钱的进出呢。

我们小组里有好几个小伙伴。

小明就特别粗心,每次填写凭证的时候,不是把金额写错了,就是忘记写日期。

我就跟他说:“小明啊,你这可不行啊。

凭证要是错了,就好比你盖房子,地基都没打稳呢,后面肯定要出大问题。

”小明听了我的话,吐吐舌头说:“哎呀,我知道啦,我会小心的。

”账簿呢,那就是放这些“钥匙”的宝箱。

不过这个宝箱可是有很多小格子的,就像我们的存钱罐有不同的格子放不同的硬币一样。

现金日记账专门记录现金的进出,总账就是一个总的记录,把所有的账目汇总起来。

我看着那些账簿,就感觉自己像是一个宝库的管理员,要小心翼翼地把每一把“钥匙”放在正确的位置。

有一次,小红在登记账簿的时候,把一笔账记到了错误的地方。

我发现了就赶紧跟她说:“小红呀,你这样就好像把宝藏放错了地方,到时候找都找不到呢。

这账簿可得记准确啦。

”小红恍然大悟,赶紧改了过来。

报表呢,这可是我们要展示给大家看的成果。

就像我们把宝藏整理好,然后展示给外面的人看。

资产负债表就像一张企业的“照片”,在某个特定的时间点,企业的资产、负债和所有者权益都清清楚楚地显示在上面。

利润表呢,就像是企业的“成绩单”,它告诉大家企业在一段时间内是赚钱了还是亏钱了。

我们小组做报表的时候,可真是费了好大的劲儿。

大家围在一起,七嘴八舌地讨论着。

小李说:“这个数字好像不太对呢。

”小王马上接话:“那我们再核对一下前面的凭证和账簿吧。

会计凭证、账簿和报表模板

摘 承前页

销售产品

要

借方 DEBIT

月 日 VOU.NO.

DESCRIPTION

千百 十 万 千 百 十 元 角分 千 百 十 万 千 百 十 元 角 分

12 21 21 记12251

2 0 8 9 6 7 0 0 0

2 1 6 7 8 0 0 0 0 借

9 7 675 00 0

8 6 5 0 0 0 0

1 0 6 325 00 0

44

◆8. 注明余额方向

明 细 分 类 账

科目编号

A/C NO.

2009

第 1 连续第

112201

明细科目

SUB.LED.A/C

安信公司

总账科目

GEN.LED.A/C

这里为余额方向 栏,有余额时写 应收账款 “借”或“贷”

页 页

年 凭证 月 日 字号

12 1 2 收1

借 摘 要

1 0 5 09 8

340 000 0 3505 0 98

34 0000 0 170 0000 0 1050 9 8 17000 0 00 贷 136 0000 0

12 16 付12 交纳税金

计 算 填 列

41

二、登记账簿的规则

1.按页次顺序连续登记,不得跳行、隔页。不慎发生跳行、隔页应 予注销。

明 细 分 类 账

总页 5 分页003-1 一级科目 应收账款 明细科目 户 名 安信公司

√

2009 年 12 1 12 2

凭证 月 日 字号

记1

借 摘 要

期初余额 货款收回 简明扼要 说明经济 业务内容

方

贷

方

√

亿千百十万千百十元角 分

会计凭证、账簿、报表模板

加:投资收益

19

补贴收入

22

营业外பைடு நூலகம்入

23

减: 营业外支出

25

四、利润总额

27

减:所得税

28

五、净利润

30

发出

结存

月

日

种类

号数

数量

单价

金额

数量

单价

金额

数量

单价

金额

资产负债表

会企01表

编制单位: 单位 年 月 日 单位:元

资产

行次

年初数

期末数

负债及所有者权益

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

68

短期投资

2

应付票据

69

应收票据

3

应付账款

70

应收股利

4

预收账款

71

应收利息

5

应付工资

72

应收账款

34

长期负债:

长期投资合计

38

长期借款

101

固定资产:

应付债券

102

固定资产原价

39

长期应付款

103

减:累计折旧

40

专项应付款

106

固定资产净值

41

其他长期负债

108

减:固定资产减值准备

42

长期负债合计

110

固定资产净额

43

递延税项:

工程物资

44

递延税款贷项

111

在建工程

45

负债合计

114

固定资产清理

收款凭证

借方科目 年 月 日编号

会计凭证与会计账簿(思维导图)

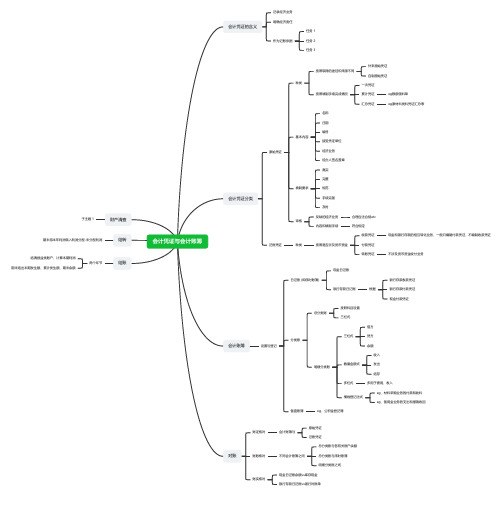

会计凭证与会计账簿会计凭证的含义记录经济业务明确经济责任作为记账依据任务 1任务 2任务 3会计凭证分类原始凭证种类按照取得的途径和来源不同外来原始凭证自制原始凭证按照填制手续完成情况一次凭证累计凭证eg限额领料单汇总凭证eg原材料发料凭证汇总表基本内容名称日期编号接受凭证单位经济业务经办人签名盖章填制要求真实完整规范手续完备及时审核反映的经济业务合理合法合规etc 内容和填制手续符合规定记账凭证种类按照是否涉及货币资金收款凭证现金和银行存款的相互转化业务,一般只编制付款凭证,不编制收款凭证付款凭证转账凭证不涉及货币资金收付业务会计账簿设置与登记日记账 (即序时账簿)现金日记账银行存款日记账根据银行存款收款凭证银行存款付款凭证现金付款凭证分类账总分类账按照科目设置三栏式明细分类账三栏式借方贷方余额数量金额式收入发出结存多栏式多用于费用、收入横线登记法式eg、材料采购业务的付款和收料eg、备用金业务的支出和报销收回备查账簿eg、公积金登记簿对账账证核对会计账簿与原始凭证记账凭证账账核对不同会计账簿之间总分类账与各有关账户余额总分类账与序时账簿明细分类账之间账实核对现金日记账余额vs库存现金银行存款日记账vs银行对账单结账两个环节结清损益类账户,计算本期利润期末结出本期发生额、累计发生额、期末余额结转期末将本年利润转入利润分配-未分配利润财产清查子主题 1。

会计凭证和会计账簿PPT课件

1,000

管费帐总(分)页次

—————————————▲———————————————————————

说明 1,银行存款日记帐,增设“现金(转帐)支票号数”栏 2,依据已审凭证,用蓝黑色钢笔登帐 3,帐页: 1)按页次(不隔页隔行,红对角线注销)

2)摘要栏“承前页(首行),转次页(末行)” 3)末行,结出发生额,余额合计

(1名称:材料入库单)

材料类别

(2时间:年 月 日)

(3编号:第 号)

—————————————————————————————

供应单位 材料名称 编号 规格 (4内容:单位 数量 单价 金额) 合同号

(5接收单位:保管仓库号) ¥3006.00——>人民币叁仟零陆元整 (不连笔,不留空)

————————————————————————————— (6经办人签章:记帐 仓库 采购)

3

累计凭证:限额领料单

4

汇总凭证:工资结算单

5

会计凭证

2,记帐凭证:据已审原始凭证,确定分录,作为记帐依据的凭证 按填制方式 (1)复式凭证:在一张凭证中记录经济业务涉及的全部会计科目(可登记总帐

和明细账)。优:全貌,查账,工作量;缺:分类,汇总 1)通用凭证:不论收,付,转账业务,一种格式(小型企业) 2)专用凭证:不同业务不同格式 A,收款凭证:现金,银存收入 B,付款凭证:现金,银存支出 C,转账凭证:不涉及现金,银存收付的其他业务 (2)单式凭证:一张凭证只记录一个会计科目(对应科目参考性填写,不记帐,

————————————————————————————————— 张

(6,签章:记帐

出纳

审核

制证)

9

会计凭证

2022年财务会计之会计凭证与会计账簿(共41张PPT)精选全文

※分类账 —— 指根据记账凭证(或日记账),按账户的类别(按经济业务)进行登记的账簿 (1)总分类账(总账) 3、设置和登记账簿的作用: 会计主管和经管人员姓名和印签 必须符合手续完备的要求,经办业务的有关部门和人员要签名盖章,外来原始凭证还必须加盖填制单位的公章。 订本式 账户名称:一级、二级或三级科目 为会计分析和会计检查提供依据 出纳人员根据审核后的收款凭证和付款凭证,逐日逐笔顺序登记。 (1)封面:标明账簿的名称 (4)记账凭证(通用记账凭证)

2、按外表: 活页式

必须符合手续完备的要求,经办业务的有关部门和人员要签名盖章,外来原始凭证还必须加盖填制单位的公章。

2、分类:专用记账凭证和通用记账凭证

2、自制原始凭证:本单位内部经办经济业务的部门或人员,在办理经济业务时所填制的凭证。

(1)封面:标明账簿的名称

多栏式 (分析式,登记费用、

收入业务)

• 4、记账凭证的填制

• (1)收款凭证

• 左上角“借方科目”应填列”库存现金”或”银 行存款”科目

• “贷方科目”应填列与库存现金或银行存款 相对应的一级科目及明细科目

• 如果有“账页”栏,则在该栏内注明记入总 账、明细账或日记账的页次、编号或用“√” 表示已经登记入账。

• “凭证号”要连续编号。如果一笔经济业务 需要编制多张记账凭证的,可以采用“分数 编号法”,如1/3,2/3

返回

• (三)账簿的基本内容 • 1、基本内容

• (1)封面:标明账簿的名称

• (2)扉页:设置“账簿启用及交接记录表” • 单位名称

• 启用日期

• 账簿册数 • 账簿页数 • 会计主管和经管人员姓名和印签

• 账户目录

会计凭证、账簿和报表

会计凭证、账簿和报表1. 会计凭证会计凭证是会计工作中重要的一环,它是会计主观入账的依据。

会计凭证包括原始凭证和会计凭证两种形式。

1.1 原始凭证原始凭证是企业日常经济业务交易的具体记录。

原始凭证通常包括购物小票、销售发票、付款单据等。

企业必须对原始凭证进行合法、真实、完整的保存,这是保证会计凭证真实性的基础。

1.2 会计凭证会计凭证是会计人员根据原始凭证整理归纳出的一种记录形式。

主要包括记账凭证、汇总凭证和调整凭证。

记账凭证是对原始凭证进行分类、归纳、汇总后得到的记录,体现了交易的经济业务内容、金额和相应的会计科目。

汇总凭证是对记账凭证的进一步归纳和合并,将一段时间内的会计科目借贷方向和金额进行汇总,以便更好地掌握企业的经营状况。

调整凭证是在一段时间内的汇总凭证基础上进行调整,主要是对误帐、补账、处理未入账项目等进行调整。

2. 账簿账簿是一种清晰记录、分类、汇总会计凭证的簿记工具。

常见的账簿包括总账、明细账、日记账等。

2.1 总账总账是企业会计核算中最基本的账簿,它记录了所有会计科目的借贷方向和金额。

总账按照会计科目的分类进行排列,方便了解企业的资金流动和资产负债状况。

2.2 明细账明细账是对总账中某个会计科目进行具体的细化分类,记录了该会计科目下的所有交易明细。

明细账能够提供更加详细的交易信息,有助于管理者更准确地分析和决策。

2.3 日记账日记账是按照时间顺序记录会计凭证的账簿。

会计人员通常根据原始凭证逐笔记录到日记账中,以保证会计凭证的完整性和正确性。

3. 报表报表是会计信息以指定格式呈现的财务报告。

它是对企业经济活动的结果进行定量化统计和分析的工具,也是内部决策和外部监管的重要依据。

3.1 资产负债表资产负债表是用于展示企业在一定日期范围内资产、负债和所有者权益状况的报表。

它通过比较企业的资产和负债,反映了企业的偿债能力和财务稳定性。

3.2 损益表损益表是用于反映企业在一定期间内收入、费用和利润情况的报表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长期债权投资

34

长期负债:

长期投资合计

38

长期借款

101

固定资产:

应付债券

102

固定资产原价

39

长期应付款

103

减:累计折旧

40

专项应付款

106

固定资产净值

41

其他长期负债

108

减:固定资产减值准备

42

长期负债合计

110

固定资产净额

43

递延税项:

工程物资

44

递延税款贷项

111

在建工程

45

负债合计

5

应付工资

72

应收账款

6

应付福利费

73

其他应收款

7

应付股利

74

预付账款

8

应交税金

75

应收补贴款

9

其他应交款

80

存货

10

其他应付款

81

待摊费用

11

预提费用

82

一年内到期的长期债权投资

21

预计负债

83

其他流动资产

24

一年内到期的长期负债

86

流动资产合计

31

其他流动负债

90

长期投资:

长期股权投资

32

流动负债合计

会计凭证账簿报表

收款凭证

借方科目 年 月 日编号

摘 要

贷方科目

金 额

记账

总账科目

明细科目

千

百

十

万

千

百

十

元

角

分

符号

合 计

附件

张

会计主管记帐稽核出纳制单

付款凭证

借方科目年 月日编号

摘 要

贷方科目

金 额

记账

总账科目

明细科目

千

百

十

万

千

百

十

元

角

分

符号

合 计

附件

张

会计主管记帐稽核出纳制单

转账凭证

年 月 日 编号

递延税款借项

61

所有者权益(或股东权益)合计

122

资产总计

67

负债及所有者权益(或股东权益)总计

135

利润表

会企02表

编制单位:单位年月日单位:元

项目

行次

本月数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润

10

加:其他业务利润

11

减:营业费用

14

管理费用

15

财务费用

摘 要

总账科目

明细科目ቤተ መጻሕፍቲ ባይዱ

借方金额

贷方金额

记账符号

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

附件

张

日记账

年

凭证号 数

对方

科目

摘要

√

收入(借方)金额

付出(贷方)金额

结存金额

月

日

总分类账

年

凭 证号 数

摘 要

√

借方

贷方

借或贷

结存金额

月

日

明细分类账

年

凭 证号 数

摘 要

√

借方

贷方

借或贷

结存金额

月

日

明细分类账

货名计量单位

16

三、营业利润

18

加:投资收益

19

补贴收入

22

营业外收入

23

减: 营业外支出

25

四、利润总额

27

减:所得税

28

五、净利润

30

114

固定资产清理

46

固定资产合计

50

所有者权益(或股东权益):

无形资产及其他

资产:

实收资本(或股本)

115

无形资产

51

减:已归还投资

116

长期待摊费用

52

实收资本(或股本)净额

117

其他长期资产

53

资本公积

118

无形资产及其他

资产合计

60

盈余公积

119

其中:法定公益金

120

递延税项:

未分配利润

121

年

凭 证

摘 要

收入

发出

结存

月

日

种类

号数

数量

单价

金额

数量

单价

金额

数量

单价

金额

资产负债表

会企01表

编制单位: 单位 年 月 日 单位:元

资产

行次

年初数

期末数

负债及所有者权益

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

68

短期投资

2

应付票据

69

应收票据

3

应付账款

70

应收股利

4

预收账款

71

应收利息