(完整版)管理信息系统范例-保险理赔业务系统

保险公司业务管理系统

保险公司业务管理系统简介保险公司业务管理系统是一种用于管理保险公司日常业务的软件系统。

该系统主要用于保险公司内部,协助管理人员高效地管理保险业务,提高工作效率和管理水平。

本文将介绍保险公司业务管理系统的功能和特点,并对其实施和使用进行详细说明。

功能保险公司业务管理系统具备以下主要功能:1.客户管理:支持录入、查询、修改和删除客户信息。

可以记录客户的个人和联系信息,以及保险购买记录等。

管理人员可以通过系统查看和统计客户的基本情况,为客户提供更好的服务。

2.保险产品管理:提供保险产品的录入、查询、修改和删除功能。

系统能够存储保险产品的详细信息,包括产品名称、保险费用、保险期限和保险责任等。

管理人员可以通过系统管理和更新保险产品的信息,以满足不断变化的市场需求。

3.保单管理:支持保单的录入、查询、修改和删除。

系统能够记录保单的基本信息和相关的客户信息,方便管理人员随时查询和统计保单的情况。

此外,系统还可自动生成保单的流水号,方便保单的跟踪和管理。

4.索赔管理:提供索赔记录的录入、查询、修改和删除功能。

系统能够记录索赔的基本信息、索赔金额和索赔处理情况等。

管理人员可以根据索赔记录,及时处理索赔请求,并对索赔进行评估和审核。

5.报表统计:支持生成各种报表,如客户统计报表、保单统计报表和索赔统计报表等。

这些报表能够为管理人员提供数据支持,帮助他们更好地分析和评估保险公司的运营情况,及时调整业务策略。

特点保险公司业务管理系统具备以下特点:•可定制化:系统支持根据不同的保险公司的需求进行定制。

管理人员可以根据业务需求自定义系统的特定功能和流程,以满足公司内部管理的需要。

•安全性:系统具备严格的权限控制机制,确保敏感业务信息的安全。

只有具备相应权限的用户才能访问和操作系统中的敏感数据。

•可扩展性:系统能够满足公司业务的不断发展和扩张。

可以根据业务需求,灵活地扩展系统的功能和容量,以适应日益增长的业务需求。

•易用性:系统提供直观的用户界面和操作流程,使得用户能够快速上手并使用系统。

保险管理系统文档

保险管理系统文档1. 简介本文档旨在介绍并指导使用保险管理系统。

保险管理系统是一款专门为保险公司设计开发的软件,旨在提高保险业务的管理效率和服务质量。

2. 系统概述保险管理系统是一个综合的保险业务管理平台,包含了客户管理、保单管理、保险产品管理、理赔管理等功能模块。

系统以信息化的方式,集中管理保险公司的业务流程,提供全面的业务支持和数据统计分析。

3. 系统功能3.1 客户管理客户管理模块主要负责记录和管理保险公司的客户信息。

包括客户基本信息、联系方式、投保记录、人员关系等。

系统提供了多种查询和筛选功能,方便用户快速准确地找到所需客户信息。

3.2 保单管理保单管理模块用于记录和管理保险公司的保单信息。

系统支持保单的录入、修改、查询、续保等功能。

用户可以根据不同的筛选条件查询保单,同时系统还提供了保单状态跟踪功能,方便用户及时了解保单进展情况。

3.3 保险产品管理保险产品管理模块用于管理保险公司的各类保险产品。

用户可在系统中录入保险产品的详细信息,包括保费、保额、保险期限等。

系统还提供了产品查询和对比功能,帮助用户选择最适合的保险产品。

3.4 理赔管理理赔管理模块用于处理投保人的赔付请求。

系统支持理赔申请的录入、审核、赔付等操作。

用户可以根据不同的筛选条件查询理赔记录,同时系统还提供了理赔统计和分析功能,方便用户了解理赔情况和趋势。

4. 系统特点4.1 安全性保险管理系统采用了严格的安全措施,确保用户数据的机密性和完整性。

系统的用户权限管理功能可以根据用户角色进行灵活设置,以防止未经授权的访问和操作。

4.2 扩展性系统设计灵活,具有良好的扩展性。

在满足保险公司基本需求的基础上,还可以根据具体业务特点和发展需求进行定制开发,满足不同保险公司的个性化需求。

4.3 便捷性保险管理系统采用直观友好的界面设计,操作简单易学。

用户可以通过各种输入设备,如键盘、鼠标等,进行灵活操作。

系统还支持数据的导入导出,方便用户与其他系统的数据交互。

保险公司客户信息管理系统设计

保险公司客户信息管理系统设计保险公司作为金融服务的提供者,需要有效管理客户信息以提供个性化的服务,并保证信息安全。

为此,设计一个高效的客户信息管理系统尤为重要。

本文将从系统需求分析、界面设计、数据管理和安全性保障等方面论述如何设计保险公司客户信息管理系统。

一、系统需求分析保险公司客户信息管理系统需要满足以下需求:1. 客户信息录入:包括客户基本信息、投保信息、理赔信息等,方便系统操作员记录和查询。

2. 客户信息查询:支持按照客户姓名、证件号码、保单号等关键字查询客户信息,快速定位客户档案。

3. 保单管理:对每位客户的保单进行记录和管理,包括保险产品信息、保额、保费以及保单状态等。

4. 理赔管理:记录客户的理赔信息,包括理赔类型、理赔金额、理赔状态等,便于理赔处理和跟踪。

5. 保险产品管理:维护保险产品的基本信息,包括产品名称、保障范围、保费等,方便系统操作员进行相关业务操作。

6. 统计和报表分析:提供各类统计报表,包括客户数量、保单数量、理赔金额等,便于公司管理层做决策分析。

二、界面设计界面设计要求简洁美观,便于操作员使用。

主要包括以下几个方面:1. 登录界面:提供安全的登录功能,只有授权用户才能进入系统,登录界面应包括用户名和密码输入框,以及登录按钮。

2. 主界面:提供系统各个功能的入口,以菜单形式呈现,操作员可根据需要选择相应功能。

3. 客户信息录入界面:提供一个表单,包括各种客户信息的输入框和下拉选择框,方便操作员录入客户信息。

4. 客户信息查询界面:提供多种查询条件,操作员可根据需要输入关键字进行查询,查询结果以列表形式展示。

5. 保单管理界面:提供保单信息的录入和管理功能,以表格形式展示每位客户的保单信息。

6. 理赔管理界面:提供理赔信息的录入和管理功能,以表格形式展示每位客户的理赔信息。

三、数据管理客户信息管理系统的数据管理非常重要,需要保证数据的准确性和完整性。

为此,需采用以下策略来管理数据:1. 数据备份:定期对系统数据进行备份,保证数据的安全性,以防止数据丢失或损坏。

保险公司信息系统常见操作规范流程

保险公司信息系统常见操作规范流程1. 引言本文档旨在指导保险公司信息系统的操作人员正确、规范地使用系统,确保系统安全、稳定运行,并保护公司的数据资产。

2. 操作前准备在进行任何操作之前,操作人员需完成以下准备工作:- 确认自身身份,确保拥有合法的系统访问权限。

- 确保操作环境安全,避免他人窥视敏感信息。

- 清理操作区域,确保操作的高效进行。

3. 登录系统登录保险公司信息系统时,操作人员应按照以下步骤进行:1. 打开浏览器,输入正确的系统网址。

2. 输入用户名和密码进行身份验证。

3. 核对登录信息,确保准确无误。

4. 点击“登录”按钮进行系统登录。

4. 系统功能选择根据操作需求,选择相应的系统功能进行操作。

- 如果是新建数据,应点击新建按钮并填写相关信息。

- 如果是查询数据,应点击查询按钮并输入相应的查询条件。

- 如果是修改数据,应点击修改按钮并编辑相关数据。

- 如果是删除数据,应点击删除按钮进行确认操作。

5. 数据录入与修改在进行数据录入与修改时,操作人员应遵循以下规范:- 按照系统要求填写各项数据,并确保数据的准确性。

- 验证数据的格式和有效性,避免输入错误。

- 在修改数据时,先查找到要修改的信息,并进行相应的编辑操作。

- 提交数据前,仔细检查数据是否完整、准确。

- 提交数据后,核实系统是否成功保存了数据。

6. 数据查询与导出对于数据查询与导出操作,操作人员应按照以下步骤进行:1. 输入相关的查询条件,选定查询范围。

2. 点击查询按钮执行查询操作。

3. 根据查询结果进行数据分析和筛选。

4. 如果需要导出数据,选择导出格式和导出路径,点击导出按钮进行操作。

7. 系统日志查看与分析为了保证系统安全和故障排查,操作人员需要定期查看和分析系统日志。

操作人员应按照以下步骤进行:1. 进入系统日志界面,选择指定的日志类型和日期范围。

2. 根据日志内容分析系统运行情况和潜在问题。

3. 如发现异常情况,及时向相关部门报告并进行后续处理。

保险理赔业务管理信息系统(1)

保险理赔人员在支付赔款后,清理有关赔案的所有文件和单证,以及现场的照片和录音,归档管理,以便日后查阅.

3系统结构设计

3。1系统功能模块划分

(1)保单信息管理:主要包括保单基本信息、标的信息、投保人信息和被保的

信息等。

(2)理赔部管理:主要包括业务员信息和查勘员信息管理。

(3)报案管理:主要包括报案信息录入、报案信息浏览等功能.

5系统实施方案

5.1系统切换方案

5.1。1系统部署

包括系统备份、系统网络配置调试,系统设置、系统检查、系统测试的计划或要求。

5.1.2应用部署

应用软件安装。

5。1.3数据迁移方案

有数据检查和数据迁移,总体设计、数据准备、程序安装、数据卸出、数据转换、数据装入、数据调整、数据检查、数据恢复等内容。

5。1.4应急方案

5。1系统切换方案…………………………………………………………9

5。1.1系统部署………………………………………………………9

5.1。2应用部署………………………………………………………9

5.1.3数据迁移方案…………………………………………………9

5。1。4应急方案………………………………………………………9

应急方案应包括:应急组织架构,应急方案启动前提,应急方案切换步骤.系统可根据实际情况单独编写上线应急方案。应急方案模板系统应急方案。如无需应急方案,说明原因。每台服务器和客户端安装防毒软件并及时进行更新,为了避免影响日常工作,在试运行期间,在系统填报的同时,保留目前用手工处理理赔业务的途径。

E、取得有关行政主管部门出具的事故证明,作为保险事故举证材料。

根据现场勘查和现场记录,保险理赔人员要做出保险事故的勘查报告或检验报告,为责任审定提供第一手材料.

基于Java平台的车险理赔管理系统设计与实现

本科毕业论文基于Java平台的车险理赔管理系统设计与实现姓名院系数学与计算机科学学院专业计算机科学与技术班级学号指导教师答辩日期成绩基于Java平台的车险理赔管理系统设计与实现内容摘要信息技术的飞速发展给人们的生活和学习方式带来了巨大的变化,思维方式的随之改变,传统的观念意识不断受到新思维,新理念的冲击。

以往的车险理赔流程繁琐、效率低下已不在适应社会需要。

本系统设计主要从简化办案流程、提高工作效率切入,完善系统查询方式,优化管理平台结构。

本车险理赔管理系统从报案到结案的整个过程分为用户登陆、报案平台、查勘调度、查勘评估、立案与结案五个功能模块。

该管理系统实现了对相关案件的实时处理状态全程的监控,其灵活的报案风险控制及简化搜索的模糊查询功能均有效的提升了系统管理的安全性和操作的便捷性,也极大程度的提升了工作效率,缩短了案件的整个处理周期。

【关键词】车险理赔管理系统Car insurance claims management system based on Java platform design and implementationAbstractThe rapid development of information technology to people's life style and learning has brought great changes, the change of thinking mode, the idea of traditional consciousness unceasingly by the new thinking, new ideas. Previous car insurance claims process cumbersome, inefficient has not adapt to the needs of society. The system design is mainly from simplifying working process, improve work efficiency, improve the system query mode, optimize the structure of management platform.The car insurance claims management system from the case report to the whole process is divided into user login, reporting platform, scheduling, survey assessment, case and case survey five function module. This management system has realized the real-time processing of related cases state monitoring of the distance, the flexible report risk control and simplify search fuzzy query function are effective to promote the system management of safety and convenience of operation, and greatly improve the working efficiency, reduces the case of the treatment cycle.【Key Words】Insurance claims Management system目录1 引言 (1)1.1 背景 (1)2 总体设计 (1)2.1 系统设计思路 (1)2.2 系统结构设计 (1)2.2.1 设计理论 (1)2.2.2 分层体系结构 (1)2.2.3 系统实现及业务模块划分 (2)3 数据库分析与设计 (3)4 功能模块 (6)4.1 登录模块 (6)4.2 报案平台 (7)4.2.1 新增报案 (7)4.2.2 报案修改 (9)4.3 查勘调度 (10)4.4 查勘评估 (10)4.5 立案与结案 (10)5 系统测试与评估 (11)6 总结 (11)参考文献 (12)致谢 (13)基于Java平台的车险理赔管理系统设计与实现学生姓名:指导老师:1.引言1.1.背景在信息化办公操作的大背景下,提高业务各部门的信息处理能力,缩短车险理赔案件合理处理的周期,对于提升客户的满意度好评率起到了关键性的作用[1]。

医疗保险管理信息系统3

《信息系统分析与设计》2011~2012学年第一学期基于VISIO的“医疗保险管理信息系统”的分析与设计目录一、系统概况与可行性分析 (2)1、可行性研究的前提 (2)1.1 要求功能 (2)1.2 目标 (3)1.3 条件、假定和限制 (3)2、技术可行性分析 (3)2.1 对系统的简要描述 (3)2.2 技术可行性评价 (3)3、经济可行性分析 (4)3.1 支出 (4)3.2 效益 (4)3.3 收益/投资比 (4)3.4投资回收周期 (4)4、社会因素可行性分析 (4)4.1医保公司管理可行性 (4)4.2 用户使用可行性 (5)5、结论意见 (5)二、系统需求与分析 (5)1、背景 (5)2、社会需求 (6)3、详细系统目标 (6)4、系统性能要求 (6)5、系统的功能分析 (7)6、业务流程图 (7)7、数据流图 (8)7.1数据流图 (8)7.2数据字典 (11)三、系统结构设计 (14)1、系统模型总体设计 (14)1.1总体系统结构图 (14)1.2系统子功能描述 (15)2、模块结构图 (16)3、实体与联系 (18)4、数据库建表 (19)四、实验工作总结 (21)1.工作概述..................................................................................... 错误!未定义书签。

2.系统分析设计过程..................................................................... 错误!未定义书签。

3.体会................................................................................................... 错误!未定义书签。

五、小组分工表 (24)一、系统概况与可行性分析完成人:沈煜超张曦1、可行性研究的前提1.1 要求功能1. 实现医疗管理系统对投保人基本信息的管理。

保险管理系统

保险管理系统保险管理系统是一个关键的技术解决方案,旨在帮助保险公司有效管理其业务。

该系统提供了一个集中化的数据库和各种功能模块,使保险公司能够更好地处理索赔、客户管理、保单管理以及其他与保险业务相关的事务。

一、整体概述保险管理系统是一个基于计算机技术的软件系统,其核心目标是提高保险公司的效率和服务质量。

该系统的设计灵感来自于目前保险行业面临的挑战和机遇。

通过引入现代化的信息技术,保险管理系统能够为保险公司提供全面的业务解决方案,使其能够更好地满足客户的需求,提高市场竞争力。

二、功能模块1. 客户管理模块保险管理系统提供了一个完整的客户管理模块,使保险公司能够高效地管理客户信息。

在这个模块中,保险公司可以记录客户的个人信息、联系方式和保险需求等,以便更好地了解客户的需求,并为其提供定制化的保险产品。

2. 保单管理模块该模块允许保险公司对保单进行全面管理。

保险公司可以在系统中记录每一份保单的详细信息,包括保单号码、保险起止日期、保险类型以及保险金额等。

此外,该模块还提供了方便的查询和统计功能,使保险公司能够及时了解保单的状态和变更情况。

3. 理赔管理模块理赔管理模块是保险管理系统中最关键的模块之一。

通过该模块,保险公司可以更好地处理索赔事务。

该模块提供了一个完整的理赔流程,包括索赔登记、资料审核、赔付计算和理赔结算等环节。

借助该模块,保险公司能够提高理赔效率,减少人工错误,并提供更好的客户服务。

4. 业务统计模块保险管理系统还提供了一个强大的业务统计模块,使保险公司能够及时了解业务状况。

该模块可以生成各种报表和图表,显示保险公司的销售业绩、客户满意度、理赔率等重要业务指标。

这些统计数据对于保险公司的管理决策具有重要意义,有助于制定更准确的发展战略。

三、特点与优势1. 高效性保险管理系统通过自动化和集中化的方式,提高了保险公司的业务处理效率。

传统的纸质文件和手动处理方式往往效率低下且容易出错,而保险管理系统可以帮助公司实现快速、准确的业务处理。

中国保险业保单登记管理信息平台-数据报送说明

中国保险业保单登记管理信息平台(第二期)数据上报说明(财产险)2016年10月目录1 交易业务类型对应模块 (6)1.1 产品新增 (6)1.2 产品变更 (7)1.3 产品退市 (7)1.4 新单承保 (7)1.5 续保 (8)1.6 预收保费 (9)1.7 退预收保费 (9)1.8 批改 (9)1.9 续期 (10)1.10 满期 (11)1.11 理赔报案 (12)1.12 理赔报案处理 (12)1.13 理赔立案 (12)1.14 理赔立案处理 (13)1.15 理赔结案 (13)1.16 理赔追偿 (14)1.17 客户黑名单 (14)1.18 其他 (14)2 模块详细信息 (16)2.1 保单交易信息模块 (16)2.1.1 保单交易表(ProCTransaction) (16)2.2 承保信息模块 (17)2.2.1 保单基本信息表(ProCMain) (17)2.2.2 保单投保人信息表(ProCAppnt) (18)2.2.3 保单团体投保人信息表(ProCGrpAppnt) (20)2.2.4 保单自然人被保险人信息表(ProCInsured) (21)2.2.5 保单非自然人被保险人信息表(ProCGrpinsured) (23)2.2.6 保单受益人信息表(ProCBenefit) (24)2.2.7 保单标的责任信息表(ProCItemKind) (24)2.2.8 保单限额免赔信息表(ProClimit) (26)2.2.9 保单特别约定信息表(ProCengage) (26)2.2.10 保单收费计划信息表(ProCplan) (27)2.2.11 保单联共保信息表(ProCcoins) (27)2.2.12 保单再保分出信息表(ProRepolicy) (28)2.2.13 家财险标的房屋信息表(ProCitem_JC_House) (28)2.2.14 家财险标的设备信息表(ProCitem_JC_Equ) (29)2.2.15 家财险标的航班信息表(ProCitem_JC_Air) (30)2.2.16 家财险标的邮轮信息表(ProCitem_JC_Liner) (30)2.2.17 家财险标的酒店信息表(ProCitem_JC_Hotel) (31)2.2.18 家财险标的贷款信息表(ProCitem_JC_Loan) (31)2.2.19 保证险标的贷款信息表(ProCitem_BZ_Loan) (32)2.2.20 保证险标的抵押车辆信息表(ProCitem_BZ_Car) (33)2.2.21 保证险标的抵押房屋信息表(ProCitem_BZ_House) (34)2.2.22 保证险标的其他抵押信息表(ProCitem_BZ_Loan_Mortgage) (35)2.2.23 保证险学生借款人信息表(ProCitem_BZ_Student) (35)2.2.24 建工险工程项目信息表(ProCConstruction) (36)2.3 批改信息模块 (36)2.3.1 保单批改作业信息表(ProPmain) (36)2.3.2 保单领款人信息表(ProCpayeeAccount) (37)2.4 销售信息模块 (37)2.4.1 保险公司从业人员信息表(ProCSales) (37)2.4.2 保险中介渠道及从业人员信息表(ProCAgent) (38)2.4.3 保单佣金信息表(ProCcommission) (39)2.4.4 保单佣金明细表(ProCcommissionDetail) (40)2.5 理赔报案信息模块 (40)2.5.1 理赔报案信息表(ProLRegist) (40)2.5.2 理赔报案处理信息表(ProLRegistDeal) (41)2.6 理赔立案信息模块 (42)2.6.1 理赔立案信息表(ProLClaimOpinion) (42)2.6.2 理赔立案处理信息表(ProLClaimOpinionDeal) (42)2.7 理赔结案信息模块 (43)2.7.1 理赔结案信息表(ProLClaim) (43)2.7.2 理赔明细信息表(ProLClaimPolicy) (44)2.7.3 理赔费用信息表(ProLClaimExpense) (46)2.7.4 理赔自然人受益人信息表(ProLBnf) (47)2.7.5 理赔非自然人受益人信息表(ProLGrpbnf) (48)2.7.6 理赔医疗收据信息表(ProLReceipt) (49)2.7.7 理赔医疗费用信息表(ProLMedicalFee) (51)2.7.8 理赔医疗费用明细信息表(ProLMedicalFeeDetail) (51)2.7.9 出险人信息表(ProLClaimantInfo) (52)2.7.10 手术信息表(ProLOperation) (53)2.7.11 疾病信息表(ProLDisease) (53)2.7.12 理赔追偿信息表(ProLReplevy) (54)2.7.13 理赔联共保赔付信息表(ProLCoins) (54)2.7.14 理赔再保摊回信息表(ProLClaimsettle) (55)2.8 账户信息模块 (56)2.8.1 保单账户信息表(ProCInsureAcc) (56)2.9 财务收付信息模块 (56)2.9.1 收费明细表(ProPay) (56)2.9.2 付费明细表(ProGet) (57)2.10 产品信息模块 (58)2.10.1 产品信息表(ProDRisk) (58)2.10.2 条款信息表(ProDclause) (59)2.10.3 产品条款关系信息表(ProDriskclause) (59)2.10.4 条款责任关系信息表(ProDClauseKind) (60)2.10.5 条款标的关系信息表(ProDitem) (60)2.11 客户黑名单信息模块 (61)2.11.1 客户黑名单信息表(ProCBlacklist) (61)本文档需要打印并加盖保险公司总公司公章,并在首次存量数据报送时一并送交中国保信,如数据送交时本文档未加盖公章将拒收数据。

医疗保险信息系统用例图描述

医疗保险信息系统用例图描述用例描述对“身份验证”用例的完整描述主参与者:参保人目标:参保人登陆查询系统范围:医疗保险管理系统前置条件:触发事件:参保人想进入查询系统进行操作主成功场景:1)参保人输入卡号,系统验证其有效性2)参保人输入密码,系统验证其有效性和正确性扩展:1a:系统不存在该卡号2a:输入密码有误,无法通过验证发生频率:一天100次对“信息统计处理”用例的完整描述主参与者:参保人目标:参保人察看统计信息范围:医疗保险管理系统前置条件:参保人已登陆查询系统触发事件:参保人鼠标点击查询或键盘输入请求主成功场景:1)参保人鼠标点击查询或键盘输入请求2)系统内部进行查询3)系统显示查询结果给参保人扩展:1a:参保人输入请求有误2a:系统内部忙发生频率:一天100次对“反馈信息”用例的完整描述主参与者:医疗保险管理系统目标:显示结果给参保人范围:医疗保险管理系统前置条件:参保人发出查询请求,并经过系统处理触发事件:系统处理结束主成功场景:1)参保人发出查询请求,并经过系统处理2)可视化显示给参保人扩展:2a:系统发生错误发生频率:一天100次对“录入报销记录”用例的完整描述主参与者:工作人员目标:向系统输入报销记录范围:医疗保险管理系统前置条件:参保人来到服务窗口触发事件:参保人要求报销回退主成功场景:1)参保人来到服务窗口要求报销回退2)参保人提供卡号及密码3)工作人员验证报销记录并确认4)工作人员录入报销记录扩展:2a:参保人忘记了自己的卡号密码3a:报销凭证有误无法通过验证4b:录入时系统发生错误发生频率:一天100次对“返回处理结果”用例的完整描述主参与者:工作人员,参保人目标:显示结果给参保人范围:医疗保险管理系统前置条件:工作人员录入记录触发事件:工作人员录入记录并保存主成功场景:1)工作人员录入记录并保存2)系统显示处理成功界面扩展:1a:工作人员未能正常录入1b:系统未能正常保存2a:系统显示出错发生频率:一天100次对“输入处方”用例的完整描述主参与者:工作人员目标:向系统输入处方范围:医疗保险管理系统前置条件:参保人来到服务窗口请求报销触发事件:工作人员键盘或鼠标输入处方主成功场景:1)工作人员键盘或鼠标输入处方2)工作人员确认输入无误3)保存处方扩展:1a:工作人员输入有误2a:工作人员发现处方录入有偏差3a:出现系统错误发生频率:一天100次对“费用分解”用例的完整描述主参与者:工作人员目标:医疗费用分解范围:医疗保险管理系统前置条件:输入处方触发事件:键盘或鼠标输入费用分解请求主成功场景:1)键盘或鼠标输入费用分解请求2)系统内部进行费用分类扩展:1a:输入请求有误2a:没有找到匹配的费用发生频率:一天100次对“报销结果处理”用例的完整描述主参与者:工作人员,定点医院,参保人目标:医保中心与定点医院/药房结算费用,交换数据范围:医疗保险管理系统前置条件:费用分解完成触发事件:参保人报销请求主成功场景:1)医保中心系统与定点医院交换数据2)报销事件完成存入系统3)系统返回系统消息给三方扩展:1a:网络忙超时退出2a:数据没有得到定点医院确认1b:系统没有响应发生频率:一天100次对“入院登记”用例的完整描述主参与者:工作人员,参保人目标:参保人办理入院手续范围:医院前置条件:病人是参保人触发事件:参保人来到住院登记窗口主成功场景:1)参保人出示身份证,医保卡2)参保人输入医保卡号及密码3)工作人员作入院记录扩展:1a:参保人没有带齐证件2a:参保人输入的医保卡号无效2b:参保人输入的医保卡号与密码不匹配3c:系统出现错误发生频率:一天100次对“转科管理”用例的完整描述主参与者:工作人员,参保人目标:参保人办理转科手续范围:医院前置条件:参保人已经办理入院手续触发事件:参保人要求转科主成功场景:1)参保人来到转科窗口要求转科2)参保人出示证件及相关手续3)工作人员作转科登记4)工作人员返回信息给参保人扩展:2a:参保人不能出示证件及相关手续发生频率:一天100次对“处方管理”用例的完整描述主参与者:工作人员目标:对处方进行日常管理范围:医院系统前置条件:处方登记录入触发事件:工作人员进入处方管理界面主成功场景:1)工作人员进入处方管理界面2)工作人员进行日常维护工作3)工作人员进行处方录入工作扩展:发生频率:一天100次对“住院病人查询”用例的完整描述主参与者:工作人员目标:对住院病人的情况进行查询范围:医院前置条件:工作人员进入界面触发事件:工作人员输入查询条件主成功场景:1)工作人员进入查询界面2)工作人员输入查询条件3)系统按要求进行查询4)系统反馈查询结果并显示扩展:2a:输入的查询条件有误3a:系统没能响应发生频率:一天100次对“住院费用分解”用例的完整描述主参与者:工作人员目标:分解住院费用范围:系统内的住院费用前置条件:要分解的处方登记在系统中触发事件:工作人员主成功场景:1)键盘或鼠标输入费用分解请求2)系统内部进行费用分类3)显示分解结果给工作人员扩展:1a:输入有误2a:系统出错发生频率:一天100次对“出院报销结算”用例的完整描述主参与者:工作人员,定点医院,参保人目标:结算报销项目范围:医疗保险管理系统前置条件:参保人带上证件前来报销触发事件:结算申请主成功场景:1)参保人带上有效证件及医保卡前来办理报销手续2)工作人员根据处方及报销条例办理报销手续3)工作人员把报销完毕结果反馈给参保人4)参保人确认后离开扩展:1a:参保人未带齐证件1b:参保人未在工作时间内来办理2a:处方有不匹配之处3a:系统内部出错4a:参保人对报销过程有疑惑发生频率:一天1次对“按单位统计报销费用”用例的完整描述主参与者:工作人员目标:按单位统计报销费用范围:医疗保险管理系统前置条件:参保人按时缴费触发事件:参保人要求报销费用主成功场景:1)单位人员来到窗口要求统一进行费用报销2)单位人员出示需要报销的参保人的处方及其他证明信息3)处方及证件的有效性通过工作人员验证4)工作人员与系统交互的进行报销处理5)报销处理成功反馈成功提示给单位扩展:1a:单位人员未在工作时间内进行报销2a:单位人员出示的证件无效或者不全4a:系统出错5a:返回的结果与参保人的预期不一致发生频率:一天100次对“按人员类别报销统计费用”用例的完整描述主参与者:工作人员目标:按人员类别报销统计费用范围:医疗保险管理系统前置条件:参保人按时缴费触发事件:参保人要求报销费用1)参保人来到窗口要求进行费用报销2)参保人出示需要报销的参保人的处方及其他证明信息3)处方及证件的有效性通过工作人员验证4)工作人员与系统交互的进行报销处理5)报销处理成功反馈成功提示给单位扩展:1a:参保人未在工作时间内进行报销2a:参保人出示的证件无效或者不全4a:系统出错5a:返回的结果与参保人的预期不一致发生频率:一天100次对“添加报销字典项目”用例的完整描述主参与者:工作人员目标:向报销字典添加项目范围:医疗保险管理系统前置条件:工作人员进入系统触发事件:键盘或鼠标输入添加请求主成功场景:1)键盘或鼠标输入添加请求2)输入内容得到工作人员的确认3)系统存储添加项目扩展:2a:内容不符合工作人员想要添加的项目3a:系统没有响应发生频率:一天1次对“修改报销字典项目”用例的完整描述主参与者:工作人员目标:修改报销字典中的某些项目范围:医疗保险管理系统前置条件:工作人员进入系统触发事件:键盘或鼠标输入修改请求主成功场景:1)键盘或鼠标输入修改请求2)系统调出需要修改的项目3)工作人员确认修改的项目就是系统调出的那一条4)工作人员对项目进行修改5)工作人员确认输入无误6)系统用新项目替代原有的项目扩展:2a:系统出错3a:要修改的项目不是系统调出的那一条4a:工作人员输入有误5a:工作人员发现与要输入的内容不一致5b:系统空间不足发生频率:一天1次对“删除报销字典项目”用例的完整描述主参与者:工作人员目标:删除报销字典中某些项目范围:医疗保险管理系统前置条件:工作人员进入系统触发事件:键盘或鼠标输入删除请求主成功场景:1)键盘或鼠标输入删除请求2)要删除的内容得到工作人员的确认3)系统删除该项目扩展:2a:内容不符合工作人员想要删除的项目2b:系统中不存在要删除的项目3a:系统没有响应发生频率:一天1次对“增加工作人员”用例的完整描述主参与者:系统操作员目标:向系统中添加增加工作人员范围:医疗保险管理系统前置条件:系统操作员通过验证进入系统触发事件:系统操作员请求增加工作人员主成功场景:1)系统操作员请求增加工作人员2)系统操作员建立工作人员档案3)系统操作员确认并存储工作人员档案扩展:2a:系统内部没有响应3a:系统操作员发现输入内容有误3b:系统存储空间不够发生频率:一天10次对“权限管理”用例的完整描述主参与者:系统操作员目标:对登陆系统的人员的权限进行管理范围:医疗保险管理系统前置条件:系统操作员通过验证进入系统触发事件:系统操作员进行权限管理主成功场景:1)系统操作员进入权限管理界面2)系统操作员增减工作人员的权限扩展:发生频率:一天1000次对“修改密码”用例的完整描述主参与者:系统操作员目标:修改系统密码范围:医疗保险管理系统前置条件:系统操作员通过验证进入系统触发事件:系统操作员发出修改密码请求主成功场景:1)系统操作员发出修改密码请求2)系统操作员输入原始密码3)系统操作员输入新密码并确认4)系统返回成功界面扩展:2a:输入的原始密码有误3a:新密码前后两次不一致3b:新密码输入字符不合规范发生频率:一天1000次对“删除工作人员”用例的完整描述主参与者:系统操作员目标:系统操作员删除工作人员项目范围:医疗保险管理系统前置条件:系统操作员通过验证进入系统触发事件:系统操作员发出删除工作人员请求主成功场景:1)系统操作员进入删除工作人员界面2)系统操作员选择要删除的工作人员并确认3)系统收回该工作人员的权限4)系统删除该工作人员的信息5)系统返回成功删除信息扩展:2a:系统操作员误操作选错要删除的对象3a:系统出错发生频率:一天1000次对“参保单位建档”用例的完整描述主参与者:工作人员,参保单位目标:为单位建立医保档案范围:医疗保险管理系统前置条件:单位已经缴清费用触发事件:单位申请建立单位医保档案主成功场景:1)单位来到医保机构申请建立单位医保档案2)单位出示参保人的相关信息3)工作人员核对无误后录入信息4)工作人员在系统中为参保单位建立档案5)工作人员发放医保卡扩展:2a:参保人信息不全3a:工作人员录入有误3b:系统没有响应4a:该档案已经存在发生频率:一天1次对“修改参保单位信息”用例的完整描述主参与者:工作人员,参保单位目标:修改参保单位信息范围:医疗保险管理系统前置条件:参保单位出示相关信息触发事件:参保单位到医保窗口请求修改信息主成功场景:1)参保单位到医保窗口请求修改信息2)工作人员确认参保单位身份及修改信息的有效性3)工作人员进入修改信息界面对信息进行修改4)确认后存入系统扩展:2a:带来的信息无效3a:工作人员修改有误4a:信息与原始档案冲突发生频率:一天1次对“参保单位退保”用例的完整描述主参与者:工作人员,参保单位目标:参保单位退保范围:医疗保险管理系统前置条件:申请单位属于参保单位触发事件:参保单位申请退保主成功场景:1)参保单位到医保窗口要求退保2)工作人员确认参保单位身份及请求的有效性,及确认医保费用已交清3)工作人员进入退保界面进行删除参保单位信息4)确认后存入系统扩展:2a:请求无效2b:拖欠医保费用未缴清3a:还有参保人员正在享受医保待遇发生频率:一天1次对“添加定点医院”用例的完整描述主参与者:工作人员目标:添加定点医院进入医保管理系统范围:医疗保险管理系统前置条件:医保机构已与定点医院签署协议触发事件:定点医院与医保中心合作主成功场景:1)工作人员获得定点医院的信息2)工作人员向系统中添加定点医院的信息3)工作人员确认向系统中添加定点医院的信息无误4)信息存入系统扩展:2a:系统无响应3a:输入有误发生频率:一天1次对“定点医院信息修改”用例的完整描述主参与者:工作人员目标:修改定点医院信息范围:医疗保险管理系统前置条件:该医院为指定的定点医院触发事件:工作人员从上级得到修改信息的文件主成功场景:1)工作人员从上级得到修改信息的文件2)工作人员进入修改信息界面查找到该定点医院进行信息修改3)确认信息修改无误存入医疗保险管理系统扩展:3a:修改有误发生频率:一天1次对“删除定点医院”用例的完整描述主参与者:工作人员目标:删除定点医院信息前置条件:医保中心与定点医院协议结束触发事件:上级部门拿来协议结束文件主成功场景:1)上级部门拿来协议结束文件2)工作人员进入删除界面查找该定点医院3)工作人员确认后删除该医院信息扩展:2a:没有找到该医院3a:系统错误没法删除信息发生频率:一天1次对“确定征缴金额”用例的完整描述主参与者:工作人员目标:确定征缴金额范围:医疗保险管理系统前置条件:参保单位及参保人在系统中触发事件:每期计算征缴金额例行公事主成功场景:1)调出参保单位或个人的基本信息和异动信息2)计算每个参保人的征缴金额扩展:2a:系统过忙出错发生频率:一天1次对“打印收据”用例的完整描述主参与者:工作人员目标:给缴费参保人打印收据范围:医疗保险管理系统前置条件:参保人已交费触发事件:参保人交费成功主成功场景:1)参保人交费成功2)系统打印出收据交给参保人扩展:2a:打印机损坏发生频率:一天1次对“收费处理”用例的完整描述主参与者:工作人员目标:向参保人收取费用前置条件:参保人来到医保中心交费触发事件:参保人来到医保中心交纳费用主成功场景:1)参保人来到医保中心出示身份证及卡号2)参保人交清费用3)工作人员清点入账扩展:2a:没有出示有效证件发生频率:一天1次对“划拨处理”用例的完整描述主参与者:工作人员目标:定期向个人帐户划拨资金范围:医疗保险管理系统前置条件:单位缴清费用触发事件:到了定期的划拨日期主成功场景:1)工作人员计算个人帐户的划拨金额2)工作人员进行资金的划拨扩展:2a:计算划拨金额出错3a:资金划拨错误发生频率:一天1次对“催缴处理”用例的完整描述主参与者:工作人员目标:对未按时缴费的参保人催缴范围:医疗保险管理系统前置条件:参保人未按时缴费触发事件:未按时缴费过一定日期主成功场景:1)工作人员打印催缴通知2)发出催缴通知扩展:发生频率:一天4次对“项目类别管理”用例的完整描述参与者:医疗保险中心高层管理工作人员目标:根据医疗项目提供相应的报销比例主成功场景:1)医疗保险中心工作人员根据上级文件录入各项目报销比例2)医疗保险中心工作人员确定比例3)系统显示成功信息4)如果需要增加、修改、删除,工作人员作出相应修改5)系统显示成功信息扩展:4A.工作人员无法修改固定数据,系统提示无效3/5A.系统发生故障,无法进行修改3/5B.发生断电等硬中断,系统无法进行修改对“医疗项目处理”用例的完整描述参与者:医疗保险中心高层管理工作人员目标:对已有医疗项目进行相应修改、增加、删除主成功场景:1)医疗保险中心工作人员根据上级文件选取相应的医疗项目2)医疗保险中心工作人员根据要求对医疗项目参数进行修改3)系统保存修改4)系统显示成功信息扩展;2A.工作人员无法修改固定数据。

医疗保险理赔管理系统设计与实现

医疗保险理赔管理系统设计与实现随着医疗技术的不断进步和人口老龄化的加剧,医疗保险已经成为了人们生活中不可或缺的一环。

在这样的背景下,医疗保险理赔管理系统的设计与实现也越来越受到了广大人民的关注。

本文将从医疗保险理赔管理系统的设计和实现方式两个方面来详细探讨。

一、医疗保险理赔管理系统的设计1.1 客户端的设计医疗保险理赔管理系统的客户端只需要简单的登录、注册、查询、报销和修改密码等功能。

所以,我们可以采用Web应用或者桌面应用来实现客户端的设计。

在Web应用方面,前端暂缓显示、页面分层显示和数据异步更新技术可以有效地提高系统的性能。

同时,为了降低系统的维护难度和成本,我们可以使用框架来实现客户端的设计。

例如,前端采用Vue.js、Angular.js或React.js来完成,后端采用SpringBoot或Django框架来完成,数据库则采用MySQL或MongoDB等常见数据库,这些技术都能够大大缩短系统的开发周期,提高开发效率。

而在桌面应用方面,我们可以采用Java或C#等编写桌面应用程序。

通过桌面应用程序,可以实现简单易用、界面美观、操作流畅等优点。

当然,桌面应用程序也存在跨平台问题,不过可以采用神器Jigsaw将Java应用程序打包成不需要安装的exe文件,同时可以使用Python Tkinter或Qt等开发C#应用程序。

1.2 服务器端的设计医疗保险理赔管理系统的服务器端需要实现的功能包括:注册、登录、报销、查询、统计和管理等。

在服务器端的设计中,我们应该尽可能地实现服务的快速响应和高并发处理。

因此,服务器可以采用多线程或多进程进行部署,从而实现高并发处理,同时必须保证数据的安全性、稳定性和可靠性,确保系统能够稳定运行。

此外,我们可以采用分布式架构或者微服务架构来实现服务器端的设计,尤其是对于海量数据的处理和计算,这两种架构可以提高系统性能并降低维护成本。

分布式架构可以通过Nginx来实现负载均衡,通过Redis或者RabbitMQ等中间件来实现数据缓存和消息队列。

保险公司理赔管理信息系统设计

保险公司理赔管理信息系统设计在保险公司日常运营中,理赔管理是一个至关重要的环节。

保险公司的理赔管理信息系统设计,对于提高理赔效率、减少错误和欺诈行为具有重要意义。

本文将探讨保险公司理赔管理信息系统的设计要素及其重要性。

一、系统需求分析在设计保险公司理赔管理信息系统前,需要进行系统需求分析,明确系统所需的功能和业务流程。

首先,系统应该有快速准确的信息录入和资料验证功能,用于收集投保人和受益人的个人信息和保险单据。

其次,系统应具备自动化的理赔处理功能,包括案件分发、审核、结案等流程。

此外,系统还应有风险评估和欺诈检测功能,以确保理赔操作的公正性和合法性。

二、系统架构设计保险公司理赔管理信息系统的架构设计应该注重可扩展性和可靠性。

首先,系统应该采用多层架构,包括前端用户界面、业务逻辑层和数据存储层。

前端用户界面应该简洁明了,方便用户操作。

业务逻辑层应该实现系统的各项功能和业务流程。

数据存储层应该设计合理的数据库结构,方便数据的读取和查询。

其次,为了提高系统的可靠性,可以采用冗余存储和备份机制,以防止数据丢失和系统故障。

三、信息安全与权限管理保险公司理赔管理信息系统设计中,信息安全和权限管理是非常重要的考虑因素。

系统应该采用安全加密技术,保护用户的个人信息和保险数据的机密性。

同时,系统还应设立不同的权限级别,以确保不同职能人员在系统中的操作权限和数据访问权限,并记录操作日志,以便追溯责任和监督。

四、用户体验和界面设计好的用户体验和界面设计可以提高系统的易用性和用户满意度。

在保险公司理赔管理信息系统设计中,应该注重界面的简洁美观和操作的便捷性。

用户界面应该直观明了,按钮和菜单的布局应合理,方便用户查找和操作所需功能。

同时,系统的响应速度也是用户体验的关键因素,需要优化系统的数据处理和页面加载速度。

五、数据分析和报表功能保险公司理赔管理信息系统可以提供丰富的数据分析和报表功能,帮助管理层进行数据分析和决策支持。

财险业务系统介绍

财险业务系统介绍保险业务分为两大块,一个是人寿保险,一个是财产保险。

人寿保险就是保证人身健康和生命安全,财产保险就是保障财产完好和财产安全。

1.核心业务系统这里所说的核心系统主要是指承保系统。

根据险种不同,一般分为车险系统、非车险系统、意外险系统。

说明:最初以前一个核心系统是全险种处理,现在随着保险公司内部管理的变化,系统压力的增大,各种服务实施等,都被拆分成独立的子系统。

从系统功能上说,一般分为投保、承保、批改等(实际上对应于业务流程)1.投保功能,通常所说的就是新保录入,一般根据保险条款,可以分为投保人信息、被保险人信息、承保标的信息、保险起期、代理人信息,车船税信息、投保单基本信息等。

一般系统界面对于不同的产品,展现也有所不一样。

出单员在录入完基本信息后就可以提交核保操作。

2.承保功能,一般包括保单补录、保单查询、保单打印等操作。

保单补录,简单说就是已经给客户的保单,在事后录入到系统。

目前车险在去年陆续上见费出单后,基本上没有补录这功能。

非车险还存在。

保单查询,就是一些保单信息显示。

保单打印,通常分为套打和全打。

简单点说套打,是打印的纸张是已经画好格式的,如交强险保单。

全打,每家公司可能处理不一样,有的可能是直接白纸打印,有的是可能是有公司抬头,蓝色底统一印制的纸张。

3.批改功能,相对于寿险的保全,一般分为文批和金额。

金额就是有保费变化的批改,如批增险种,变更车损险保额。

文批通常所说的是变更保险人姓名或地址,变更车牌号码等。

2.双核系统(核保与核赔)双核系统,全称为核保核赔系统,虽说系统比较小,但其作用地位不容小觑,是保险公司控制承保风险和管理措施的一道铁闸。

举个例子,比如投保家庭自用客车(0-6),商业险总保额<70万,走一核核保,在70至160万之间走二级核保,160W至250W之间走三级核保,在250W以上则走四级核保。

从大功能来说,比较明确,处理核保和核赔任务,但系统一些关键数据的生成基本上在核保系统中,不细述啦。

中国人寿保险公司客户服务信息管理系统设计方案课程设计

中国人寿保险公司客户服务信息管理系统设计方案课程设计中国人寿保险公司客户服务信息管理系统设计方案一、引言在当今信息化时代,保险公司需要建立一个有效的客户服务信息管理系统,以提供更加便捷、高效的服务,并满足客户个性化需求。

本文旨在设计一个适用于中国人寿保险公司的客户服务信息管理系统,进一步提升客户满意度和公司运营效率。

二、系统架构设计1. 系统概述中国人寿保险公司客户服务信息管理系统是一个集客户信息管理、服务请求与反馈、数据分析与挖掘于一体的系统。

通过该系统,客户可以实时查询保险产品、办理保险业务、提交服务请求,并获得个性化的推荐和定制化的服务。

2. 功能模块设计2.1 客户信息管理模块该模块用于管理客户的基本信息、保单信息和服务请求记录等。

包括客户信息的添加、查询、修改和删除等功能。

2.2 保险产品管理模块该模块用于管理各类保险产品的信息,包括保险种类、保险费率、保险条款等。

客户可以通过该模块查询各类保险产品的详细信息,并进行在线购买。

2.3 服务请求与反馈模块该模块用于客户提交各类服务请求,并及时反馈处理结果。

客户可以通过该模块查询自己的服务请求状态,并及时进行反馈。

2.4 数据分析与挖掘模块该模块用于对客户的服务请求数据进行分析和挖掘,提取有价值的信息,为公司的决策提供参考依据。

通过该模块,公司可以对客户需求进行深入了解,并针对性地开展市场推广活动。

3. 系统界面设计系统界面设计应简洁明了,符合用户习惯,并提供友好的用户操作体验。

以主页、个人中心、产品展示、服务请求、数据分析为主要页面,分别设计相应的功能按钮和数据展示模块。

三、技术实现方案1. 开发语言与工具本系统使用Java语言开发,并采用Spring框架、MyBatis持久层框架、Bootstrap前端框架等。

同时,利用Eclipse、Maven、Git等工具进行项目管理和版本控制。

2. 数据库设计系统采用MySQL数据库进行数据存储。

农业保险精准理赔管理系统实施方案

农业保险精准理赔管理系统实施方案第一章:项目背景与目标 (2)1.1 项目背景 (2)1.2 项目目标 (2)1.2.1 提高理赔效率 (2)1.2.2 提升理赔准确性 (3)1.2.3 规范理赔流程 (3)1.2.4 促进信息共享 (3)1.2.5 提升农民满意度 (3)1.2.6 推动农业保险可持续发展 (3)第二章:系统架构设计 (3)2.1 系统总体架构 (3)2.2 系统模块划分 (3)2.3 系统关键技术 (4)第三章:理赔流程优化 (4)3.1 理赔流程现状分析 (5)3.2 理赔流程优化方案 (5)3.3 理赔流程实施策略 (5)第四章:数据采集与处理 (6)4.1 数据采集方式 (6)4.2 数据处理方法 (6)4.3 数据质量控制 (6)第五章:风险评估与预警 (7)5.1 风险评估方法 (7)5.2 预警机制设计 (7)5.3 风险防范措施 (8)第六章:理赔审核与审批 (8)6.1 审核流程设计 (8)6.1.1 理赔申请提交 (8)6.1.2 理赔资料审核 (8)6.1.3 现场查勘 (8)6.1.4 理赔金额核算 (8)6.1.5 审核与审批 (8)6.1.6 审批通过 (9)6.2 审核指标体系 (9)6.2.1 资料完整性 (9)6.2.2 资料真实性 (9)6.2.3 损失程度评估 (9)6.2.4 理赔金额核算准确性 (9)6.2.5 审核效率 (9)6.3 审核效率提升 (9)6.3.1 优化理赔流程 (9)6.3.2 加强信息化建设 (9)6.3.3 增强人员培训 (9)6.3.4 建立快速响应机制 (9)6.3.5 强化内外部沟通协作 (9)第七章:系统安全与合规 (10)7.1 系统安全策略 (10)7.2 信息保密与隐私保护 (10)7.3 合规性检查与评估 (10)第八章:系统开发与实施 (11)8.1 开发工具与平台 (11)8.2 系统开发流程 (11)8.3 系统部署与实施 (12)第九章:人员培训与运维 (12)9.1 人员培训计划 (12)9.2 运维管理体系 (13)9.3 持续改进与优化 (13)第十章:项目效益与评估 (14)10.1 项目经济效益 (14)10.2 项目社会效益 (14)10.3 项目评估与总结 (15)第一章:项目背景与目标1.1 项目背景我国农业现代化进程的加快,农业保险作为农业风险管理的有效手段,日益受到广泛关注。

保险业务管理系统的设计与实现

保险业务管理系统的设计与实现摘要随着数字化时代的来临,保险业务管理系统的设计与实现变得越发重要。

本文将介绍保险业务管理系统的设计原则、主要功能模块、技术架构以及实现步骤,希望能够为保险公司建立现代化管理系统提供一定的参考。

一、引言在保险行业,保险公司需要处理大量的客户信息、保单信息、理赔信息等。

传统的手工处理方式效率低下,容易出现错误。

因此,建立一个高效、准确的保险业务管理系统对于保险公司的运营至关重要。

二、设计原则1.灵活性:保险业务管理系统需要灵活适应不同保险产品和业务流程的变化。

2.稳定性:系统应具备较高的稳定性和可靠性,确保数据安全。

3.易用性:用户友好的界面设计和操作流程,保证员工易于上手和操作。

4.高效性:系统应具备高效的数据处理能力,保证快速响应用户请求。

5.可扩展性:系统需要具备良好的扩展性,以应对未来业务的发展。

三、主要功能模块1.客户管理模块:对客户信息进行管理,包括客户基本信息、保单信息、理赔信息等。

2.保单管理模块:对保单的投保、保险金额、缴费状态等进行管理。

3.理赔管理模块:对理赔信息进行登记、审核、结算等操作。

4.业务报表模块:生成各类业务报表,提供数据分析支持。

四、技术架构1.前端:采用HTML、CSS、JavaScript等技术编写响应式界面,提供友好的用户交互体验。

2.后端:采用Java、Spring框架搭建系统后台逻辑,实现业务逻辑处理和数据持久化功能。

3.数据库:使用关系型数据库(如MySQL)存储系统数据,保证数据的安全性和一致性。

4.服务器:系统部署在高性能服务器上,保证系统的稳定性和高可用性。

五、实现步骤1.需求分析:与业务人员充分沟通,确定系统需求和功能模块。

2.系统设计:根据需求分析结果设计系统架构、数据库结构和界面布局。

3.编码实现:根据设计文档进行编码实现,前后端开发人员协同配合。

4.测试调试:进行系统功能测试、性能测试和安全测试,确保系统稳定可靠。

保险产品管理系统项目描述

保险产品管理系统项目描述1. 引言保险行业作为金融行业的重要组成部分,扮演着风险转移和保障的角色。

随着社会的发展和人们对风险保障的需求增加,保险产品也在不断创新和扩展。

为了更好地管理和推广保险产品,保险产品管理系统应运而生。

2. 项目目标保险产品管理系统旨在建立一个集中管理保险产品的平台,帮助保险公司实现保险产品的全生命周期管理,包括产品设计、上线、销售、服务和终止等各个阶段。

通过该系统,保险公司能够更好地掌握产品信息、优化产品结构、提升销售效率、增加客户满意度。

3. 功能模块(1)产品设计模块:该模块提供了产品设计的相关功能,包括产品定价、保费计算、保险责任设计等。

设计人员可以在系统中进行产品参数的设置和调整,以满足市场需求和法律法规的要求。

(2)产品审批模块:该模块用于产品审批流程的管理,包括产品方案的提交、审批人的指派、审批意见的反馈等。

通过该模块,可以实现审批流程的规范化和信息的共享化。

(3)产品上线模块:该模块用于产品上线前的准备工作,包括产品资料的整理、上线计划的编制、系统参数的配置等。

通过该模块,可以实现产品上线的快速、高效和准确。

(4)产品销售模块:该模块用于产品的销售管理,包括渠道管理、销售人员管理、销售数据统计分析等。

通过该模块,可以实现销售过程的全程跟踪、销售数据的分析和销售策略的优化。

(5)产品服务模块:该模块用于产品的服务管理,包括理赔服务、客户服务、售后服务等。

通过该模块,可以实现服务流程的优化、服务质量的提升和客户满意度的提高。

(6)产品终止模块:该模块用于产品终止的管理,包括产品下线、合同解除、退保等。

通过该模块,可以实现产品终止过程的规范化和效率化。

4. 技术架构保险产品管理系统的技术架构包括前端界面、应用层、业务逻辑层、数据访问层和数据库等组成。

前端界面提供用户友好的操作界面,应用层负责接收用户请求并调用业务逻辑层的服务,业务逻辑层处理具体的业务逻辑,数据访问层负责与数据库的交互,数据库存储系统的数据。

管理信息系统范例-保险理赔业务系统

保险理赔业务管理信息系统1。

现行系统概述1。

1开发背景永安财产保险股份有限公司济宁中心分公司自2005年9月成立以来,始终坚持以服务济宁经济发展,构建和谐社会,保民生平安为已任,坚持培养优良团队,建设精品公司的发展目标,坚持服务客户、成就员工、回报社会的保险服务宗旨。

三年累计完成各项保费收入6400万元,赔付客户各类保险损失3530万元,交纳税金350万元,为济宁社会和经济发展做出了积极贡献。

2008年1月,公司被济宁市中区区委、区政府评为“十强服务企业”。

公司总经理当选为济宁市第十五届人大代表。

在知识经济时代,保险业正面临着很好的发展机遇,而信息化建设正是促进保险公司快速发展的基础。

保险公司开发管理信息系统能加快信息流动,提高工作效率,实现有效管理。

目前,信息化水平已成为衡量一个保险企业核心竞争力的重要标志。

永安财产保险股份有限公司济宁中心分公司的理赔部门每天都需要收集、处理、传递和存储大量信息,急需一个统一的平台完成业务、数据和客户服务等内容的集成处理,进而改进服务质量,提高管理能力。

1。

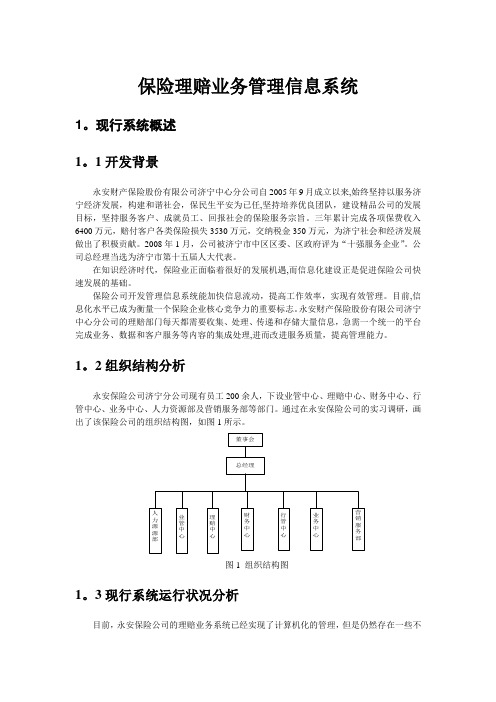

2组织结构分析永安保险公司济宁分公司现有员工200余人,下设业管中心、理赔中心、财务中心、行管中心、业务中心、人力资源部及营销服务部等部门。

通过在永安保险公司的实习调研,画出了该保险公司的组织结构图,如图1所示。

图1 组织结构图1。

3现行系统运行状况分析目前,永安保险公司的理赔业务系统已经实现了计算机化的管理,但是仍然存在一些不足:各环节的操作衔接不够,造成一些重复操作;查询功能不能满足目前的需求,如果查询时间跨度过长则需输入好几项基本信息才能调阅;各环节操作时间在查询项内得不到充分体现等.所以需要针对理赔业务的特点,重新开发一个信息系统,通过建立数据库,把所有业务处理过程中所需要的信息紧密关联起来,从而提高理赔服务的时效性,将合适的信息在合适的时间和合适的环节中体现出来,提高公司的工作效率和客户满意度.2.系统需求分析2.1系统目标与需求分析如何优化保险公司的业务流程,加快公司内部机构之间以及与公司外部的沟通对公司的工作效率有很大的影响。

理赔业务系统(CLAIM)数据结构

理赔业务系统(CLAIM)数据结构1变更记录2PrpLacciAccount 领款信息表列名类型含义CLAIMNO VARCHAR2(22) NOT NULL --**立案号码RISKCODE VARCHAR2(4) --**险种代码参见PrpDrisk表 REGISTNO VARCHAR2(22) --**报案号码PAYTYPE VARCHAR2(4) --**领款方式(01:现金,02:转帐)参见PrpDcode表(CodeType=PayType)BANKNAME VARCHAR2(50) --**开户行ACCOUNTNAME VARCHAR2(20) --**账户姓名ACCOUNTNO VARCHAR2(20) --**银行账号FLAG VARCHAR2(1) --**标志位(备用) PRIMARY KEY (CLAIMNO) constraint PK_LACCOUNT3PrpLacciCheck 意健险调查主表列名类型含义REGISTNO VARCHAR2(22) NOT NULL --**报案号码TIMES NUMBER(4) NOT NULL --**调查次数CHECKNO VARCHAR2(25) NOT NULL --**调查号CERTITYPE VARCHAR2(2) --**发起节点(01:报案,03:立案,05:审核,07:计算书)CERTINO VARCHAR2(25) --**发起节点的业务号码RISKCODE VARCHAR2(4) --**险种代码参见PrpDrisk表 POLICYNO VARCHAR2(22) --**保单号码CHECKTYPE VARCHAR2(1) --**调查类型(L:调查,D:代调查(不使用)CHECKCONTEXT VARCHAR2(255) --**调查内容简要描述CHECKOBJECT VARCHAR2(2) --**调查对象(不使用)CHECKOBJECTDESC VARCHAR2(60) --**调查对象描述CHECKNATURE VARCHAR2(1) --**调查方式(0:现场,1:一般) CHECKDATE DATE(7) --**调查起始日期CHECKHOUR VARCHAR2(8) --**调查起始时间(精确到分)CHECKENDDATE DATE(7) --**调查结束日期CHECKENDHOUR VARCHAR2(8) --**调查结束时间(精确到分)CHECKSITE VARCHAR2(30) --**调查地点DAMAGECODE VARCHAR2(4) --**事故原因代码(999)(不使用) DAMAGENAME VARCHAR2(100) --**事故原因说明DAMAGETYPECODE VARCHAR2(20) --**事故类型代码参见PrpDcode表(CodeType=DamageTypeCode)DAMAGETYPENAME VARCHAR2(20) --**事故类型说明CHECKERCODE VARCHAR2(10) --**调查人代码APPROVERCODE VARCHAR2(10) --**审核人代码(不使用) APPROVERDATE DATE(7) --**审核日期(不使用) APPROVERSTATUS VARCHAR2(1) --**审核状态(不使用) REMARK VARCHAR2(60) --**备注FLAG VARCHAR2(2) --**标志字段(备用)CASETYPE VARCHAR2(20) --**案件类型(不使用) CHECKFEE FLOAT(126) --**调查费用CURRENCY VARCHAR2(3) --**调查费用币别APPLYCHECKPERSON VARCHAR2(30) --**调查申请人MEDICCHECKFLAG VARCHAR2(1) --**是否需要医疗查勘(0:否,1:是)APPLYCHECKPERSONCODE VARCHAR2(9) --**申请人代码PRIMARY KEY (CHECKNO) constraint PK_LACCICHECK4PrpLacciCheckCharge 意健险调查费用表列名类型含义CHECKNO VARCHAR2(25) NOT NULL --**调查号SERIALNO NUMBER(4) NOT NULL --**序号CHARGECODE VARCHAR2(3) --**费用类别代码( 01:证据调阅费,02:鉴定费, 03:公证费, 04:委托调查费, 05:律师费、诉讼费, 06:咨询费, 07:交通费, 08:通讯费, 09:复印、冲印费, 10:材料费, 11:其它)参见PrpDcode表(CodeType=AcciCheckChargeType)CHARGENAME VARCHAR2(16) --**费用名称CURRENCY VARCHAR2(3) --**币别代码CHARGEAMOUNT NUMBER(14) --**费用金额PRIMARY KEY (CHECKNO,SERIALNO) constraint PK_PRPLACCICHECKCHARGE FOREIGN KEY (CHECKNO) REFERENCES PRPLACCICHECK(CHECKNO) constraint FK_PRPLACCI_REFERENCE_PRPLACCI5PrpLacciChecktExt 调查文本信息表列名类型含义CHECKNO VARCHAR2(25) NOT NULL --**调查号TEXTTYPE VARCHAR2(2) NOT NULL --**文字说明类型( --医疗查勘信息的文本信息 01:事故经过, 02:入院诊断, 03:伤情及治疗情况, 04:预后或伤残情况, 05:后续治疗, 06:医生反馈, 07:案情评估, 08:医疗评估, --查勘文本信息 5:查证途径,6:事实与证据, 7:调查结论, 8:附证明材料及件数)LINENO NUMBER(15) NOT NULL --**行号CONTEXT VARCHAR2(80) --**文字说明FLAG VARCHAR2(2) --**标志字段(备用)PRIMARY KEY (CHECKNO,LINENO,TEXTTYPE) constraint PK_LACCICHECKTEXT FOREIGN KEY (CHECKNO) REFERENCES PRPLACCICHECK(CHECKNO) constraint FK_LACCICHECKTEXT_LACCICHECK6PrpLacciMandatary 授权委托信息表列名类型含义REGISTNO VARCHAR2(22) --**报案号码RISKCODE VARCHAR2(4) --**险种代码CLAIMNO VARCHAR2(22) NOT NULL --**立案号码MANDATARYNAME VARCHAR2(30) --**受托人姓名RELATION VARCHAR2(10) --**与事故者关系( 01:被保险人之代理人, 02:其他, 03:被保险人本人, 04:指定受益人, 05:被保险人之继承人, 06:被保险人之监护人)参见PrpDcode表(CodeType=InsuredRelation)MANDATARYID VARCHAR2(20) --**受托人身份证号MANDATARYTEL VARCHAR2(20) --**受托人电话MANDATARYADDRESS VARCHAR2(100) --**受托人通讯地址NOTARIZEFLAG VARCHAR2(1) --**是否公证(0:否,1:是)IMPOWERTYPE VARCHAR2(20) --**授权权限类型( 01:办理索赔申请, 02:领取相关理赔通知书, 03:受领给付款项, 04:签订理赔协议)参见PrpDcode表(CodeType=ImpowerType)FLAG VARCHAR2(1) --**标志位(备用)PRIMARY KEY (CLAIMNO) constraint PK_LMANDATARY7PrpLacciMedicDetail 医疗核损明细表列名类型含义COMPENSATENO VARCHAR2(25) NOT NULL --**计算书号码SERIALNO NUMBER(22) NOT NULL --**序号RISKCODE VARCHAR2(4) --**险种代码CLAIMNO VARCHAR2(22) --**立案号码MEDICITEM VARCHAR2(30) --**自费医疗项目MEDICFEE NUMBER(14) --**自费医疗金额REMARK VARCHAR2(200) --**说明备注FLAG VARCHAR2(1) --**标志位(备用)PRIMARY KEY (COMPENSATENO,SERIALNO) constraint PK_LMEDICDETAIL8PrpLacciPerson 意健险索赔申请人表列名类型含义CERTINO VARCHAR2(25) NOT NULL --**业务号(报案号,查勘号(同报案号),立案号)CERTITYPE VARCHAR2(2) NOT NULL --**业务号类型(01:报案,02:查勘,03:立案)POLICYNO VARCHAR2(22) --**保单号码SERIALNO NUMBER(6) NOT NULL --**序号FAMILYNO NUMBER(6) NOT NULL --**户号ACCICODE VARCHAR2(16) --**事故者代码ACCINAME VARCHAR2(120) NOT NULL --**索赔申请人姓名SEX VARCHAR2(1) --**索赔申请人性别(1:男,2:女) AGE NUMBER(8) --**索赔申请人年龄IDENTIFYTYPE VARCHAR2(2) --**索赔申请人证件类型(不使用) IDENTIFYNUMBER VARCHAR2(20) --**索赔申请人证件号码(身份证)REMARK VARCHAR2(255) --**备注FLAG VARCHAR2(10) --**标志字段(1:已立案,空值:未立案)PHONE VARCHAR2(20) --**索赔申请人联系电话 ADDRESS VARCHAR2(200) --**索赔申请人通信地址RELATIONCODE VARCHAR2(1) --**索赔申请人与事故者关系代码( 1:被保险人本人, 2:指定受益人, 3:被保险人之继承人 4:被保险人之监护人)RELATIONNAME VARCHAR2(100) --**索赔申请人与事故者关系名称 APPLYMONEY NUMBER(14) --**事故者申请金额THERAPYHOSPITAL VARCHAR2(100) --**事故者治疗医院PERSONSITUATION VARCHAR2(10) --**事故者现状(意健险)( 01:身故, 02:入院治疗, 03:明确诊断,04:出院, 05:治疗开始, 06:治疗结束, 07:其他,)参见PrpDcode表(CodeType = PersonSituation)ACCIDIAGNOSE VARCHAR2(100) --**事故者医生诊断信息APPLYDATE DATE(7) --**索赔人申请日期CERTIFULLDATE DATE(7) --**索赔人材料收集齐全日期 INHOSPDATE DATE(7) --**入院日期ESTIMATEHOSPDAYS VARCHAR2(20) --**住院时长(预估)HOSPNO VARCHAR2(20) --**住院号DIAGNOSEDOCTOR VARCHAR2(60) --**经诊医生MEDICFEE NUMBER(14) --**已发生医疗费ESTIMATEALLMEDICFEE NUMBER(14) --**总医疗费(预估)ACCITYPECODE VARCHAR2(2) --**事故类型代码( 1:意外死亡, 2:疾病死亡, 3:意外残疾, 4:疾病残疾, 5:意外医疗, 6:住院医疗, 7:重大疾病, 8:住院津贴)参见PrpDcode表(CodeType = AcciTypeCode)ACCITYPENAME VARCHAR2(20) --**事故类型名称ACCIPERSTATUSCODE VARCHAR2(2) --**事故者现状代码(家财险)( 1:身故, 2:残疾, 3:治疗结束, 4:其它, )参见PrpDcode表(CodeType = AcciPerStatusCode)ACCIPERSTATUSNAME VARCHAR2(20) --**事故者现状名称PRIMARY KEY (CERTINO,CERTITYPE,SERIALNO) constraint PK_LACCIPERSON9PrpLbank 银行卡信息表列名类型含义BANKFULLNNAME VARCHAR2(30) --**发卡行名称 BANKCODE VARCHAR2(20) NOT NULL --**发卡行代码 CARDCLASSNAME VARCHAR2(25) NOT NULL --**卡种名称CARDCLASSTYPE VARCHAR2(20) --**银行卡类型(储蓄卡,借记卡(双币),借记卡)CARDLENGTH VARCHAR2(10) --**卡号长度(16,17,18,19) BINNO VARCHAR2(20) NOT NULL --**BIN号BANKNAME VARCHAR2(10) --**行别(工行,光大,广发,华夏,建行,交行,民生,农行,浦发,深发,兴业,邮储,招行,中信,中行,其他)PRIMARY KEY (BANKCODE,BINNO,CARDCLASSNAME) constraint PK_PRPLBANK10P rpLcarLoss 车辆定损表列名类型含义CLAIMNO VARCHAR2(22) --**立案号码RISKCODE VARCHAR2(4) NOT NULL --**险种代码REGISTNO VARCHAR2(22) NOT NULL --**报案号码LOSSITEMCODE VARCHAR2(4) NOT NULL --**标的序号LOSSITEMNAME VARCHAR2(60) --**车牌号码POLICYNO VARCHAR2(22) --**保单号码CURRENCY VARCHAR2(3) --**币别SUMREST NUMBER(14) --**剔除金额/残值/损余SUMMANAGER NUMBER(14) --**管理费SUMCERTAINLOSS NUMBER(14) --**总定损金额SUMVERIREST NUMBER(14) --**剔除金额/残值/损余(核损) SUMVERIMANAGER NUMBER(14) --**管理费(核损)SUMVERIFYLOSS NUMBER(14) --**总核损金额LOSSDESC VARCHAR2(255) --**损失部位及程度概述INDEMNITYDUTY VARCHAR2(1) --**赔偿责任代码INDEMNITYDUTYRATE NUMBER(8) --**责任比例VERIINDEDUTYRATE NUMBER(8) --**责任比例(核损)REMARK VARCHAR2(255) --**备注OPERATORCODE VARCHAR2(10) --**操作员代码APPROVERCODE VARCHAR2(10) --**复核人代码CASEFLAG VARCHAR2(4) --**事故类型(不使用)FLAG VARCHAR2(2) --**标志字段(备用)VINNO VARCHAR2(18) --**VIN号码SUMMANAGEFEERATE NUMBER(4) --**管理费率BACKCHECKREMARK VARCHAR2(255) --**回勘意见(不使用)BACKCHECKFLAG VARCHAR2(2) --**是否需要回勘(0:否,1:是) HANDLERRANGE VARCHAR2(5) --**可操作/处理的级别(不使用) SUMTRANSFEE NUMBER(14) --**运费SUMTAX NUMBER(14) --**税金ENTRUSTFLAG VARCHAR2(2) NOT NULLdefault '01'--**委托赔案标志参见PrpLentrust.entrustFlagPRIMARY KEY (LOSSITEMCODE,REGISTNO) constraint PK_PRPLCARLOSS11PrpLcaseNo 赔案号表列名类型含义CERTINO VARCHAR2(25) NOT NULL --**理算书号CERTITYPE VARCHAR2(1) NOT NULL --**单证类型(C:理算书号) CASENO VARCHAR2(22) NOT NULL --**赔案号FLAG VARCHAR2(2) --**标志字段(备用)CLAIMNO VARCHAR2(22) --**立案号码ENTRUSTFLAG VARCHAR2(2) NOT NULLdefault '01'--**委托赔案标志参见PrpLentrust.entrustFlagPRIMARY KEY (CASENO,CERTINO,CERTITYPE) constraint PK_LCASENO12P rpLcertifyCheckNotion 单证回退查勘意见表列名类型含义REGISTNO VARCHAR2(22) NOT NULL --**立案号码RISKCODE VARCHAR2(4) --**险种SERIALNO NUMBER(22) NOT NULL --**序号INPUTDATE DATE(7) --**输入日期INPUTHOUR VARCHAR2(10) --**输入时间OPERATORCODE VARCHAR2(10) --**操作员代码COMCODE VARCHAR2(10) --**业务归属机构代码TITLE VARCHAR2(40) --**标题CONTEXT VARCHAR2(255) --**文字说明PRIMARY KEY (REGISTNO,SERIALNO) constraint PK_PRPLCERTIFYCHECKNOTION13P rpLcertifyCollect 单证收集表列名类型含义BUSINESSNO VARCHAR2(25) NOT NULL --**业务号码(报案号)LOSSITEMCODE VARCHAR2(4) NOT NULL --**标的代码LOSSITEMNAME VARCHAR2(60) --**标的名称PICCOUNT NUMBER(22) --**单证份数STARTDATE DATE(7) --**单证开始收集日期STARTHOUR VARCHAR2(10) --**单证开始收集小时ENDDATE DATE(7) --**单证结束收集日期ENDHOUR VARCHAR2(10) --**单证结束收集小时OPERATORCODE VARCHAR2(10) --**操作员COLLECTFLAG VARCHAR2(2) --**收集标志(0:不齐全,1:齐全)CLTINSURECARFLAG VARCHAR2(2) --**主车收集标志(0:不齐全,1:齐全)CLTTHIRDCARFLAG VARCHAR2(10) --**三者车收集标志(0:不齐全,1:齐全)CLTPERSONFLAG VARCHAR2(2) --**人伤收集标志(0:不齐全,1:齐全)CLTPROPFLAG VARCHAR2(2) --**物损收集标志(0:不齐全,1:齐全)CLTCARLOSSFLAG VARCHAR2(2) --**盗抢收集标志(0:不齐全,1:齐全)CLTALLLOSSFLAG VARCHAR2(2) --**全损收集标志(0:不齐全,1:齐全)CASEFLAG VARCHAR2(4) --**存放事故类型(4位组合代码:0表示未选择,1表示选择)(第一位:车损事故,第二位:人伤事故,第三位:物损事故,第四位:全车盗抢)CONTENT VARCHAR2(255) --**案件处理意见 FLAG VARCHAR2(2) --**责任比例POLICYNO VARCHAR2(22) --**保单号码RISKCODE VARCHAR2(4) --**险种代码UPLOADYEAR VARCHAR2(4) --**上传年份COMPELFLAG VARCHAR2(1) --**强制保险收集标志(0:不齐全,1:齐全)ENTRUSTFLAG VARCHAR2(2) NOT NULLdefault '01'--**委托赔案标志参见PrpLentrust.entrustFlagPRIMARY KEY (BUSINESSNO,LOSSITEMCODE) constraint PK_PRPLCERTIFYCOLLECT 14P rpLcertifyDirect 索赔指引表列名类型含义REGISTNO VARCHAR2(22) NOT NULL --**报案号码SERIALNO NUMBER(22) NOT NULL --**序号RISKCODE VARCHAR2(4) --**险种代码POLICYNO VARCHAR2(22) --**保单号码LOSSITEMCODE VARCHAR2(4) NOT NULL --**标的代码TYPECODE VARCHAR2(4) --**单证类型代码(系统定义) TYPENAME VARCHAR2(255) --**单证类型名称COLUMNVALUE VARCHAR2(40) --**扩充字段内容(值为columevaue)FLAG VARCHAR2(2) --**标志字段(备用)COMPELFLAG VARCHAR2(1) --**强制保险收集标志(1:是,0:否)BUSINESSFLAG VARCHAR2(1) --**商业保险收集标志(1:是,0:否)PRIMARY KEY (LOSSITEMCODE,REGISTNO,SERIALNO) constraint PK_PRPLCERTIFYDIRECT 15P rpLcertifyImg 单证及影像表列名类型含义BUSINESSNO VARCHAR2(25) NOT NULL --**业务号码(报案号码)SERIALNO NUMBER(22) NOT NULL --**序号LOSSITEMCODE VARCHAR2(4) NOT NULL --**标的代码LOSSITEMNAME VARCHAR2(60) --**标的名称TYPECODE VARCHAR2(4) --**单证类型或图片类型(取系统定义值)PICNAME VARCHAR2(255) --**图片名称(关联单证类型) SIGNINDATE DATE(7) --**签收日期THIRDPARTYCODE VARCHAR2(20) --**第三方传送图片代码 UPLOADFILENAME VARCHAR2(255) --**上传时文件名IMGFILENAME VARCHAR2(255) --**影象文件名(命名规则:BusinessNo+TypeCode+SerialNo)PICPATH VARCHAR2(255) --**图片存放路径COLLECTORNAME VARCHAR2(60) --**收集者RECEIVESTATUS VARCHAR2(2) --**接收状态(0:未接收,1:接收到) FLAG VARCHAR2(2) --**标志位(取值1)IMGSIZE NUMBER(15) --**上传图片字节数大小UPLOADNODEFLAG VARCHAR2(5) --**上传图片的节点位置(certi:单证节点)DISPLAYNAME VARCHAR2(255) --**显示名称POLICYNO VARCHAR2(22) --**保单号码VALIDSTATUS VARCHAR2(1) --**有效标志(1:有效,0:无效) CANCELDATE DATE(7) --**注销日期PRIMARY KEY (BUSINESSNO,LOSSITEMCODE,SERIALNO) constraint PK_PRPLCERTIFYIMG16P rpLcfee 赔款计算金额表列名类型含义COMPENSATENO VARCHAR2(23) NOT NULL --**赔款计算书号RISKCODE VARCHAR2(4) NOT NULL --**险种代码POLICYNO VARCHAR2(22) NOT NULL --**保单号CURRENCY VARCHAR2(3) NOT NULL --**币别代码SUMPAID NUMBER(14) --**赔付金额FLAG VARCHAR2(2) --**标志字段(备用)PRIMARY KEY (COMPENSATENO,CURRENCY,POLICYNO) constraint PK_LCFEEFOREIGN KEY (COMPENSATENO) REFERENCES PRPLCOMPENSATE(COMPENSATENO) constraint FK_LCFEE_LCOMPST17P rpLcfeeCoins 联共保赔付金额分摊表列名类型含义BUSINESSNO VARCHAR2(25) NOT NULL --**业务号SERIALNO NUMBER(8) NOT NULL --**序号RISKCODE VARCHAR2(4) NOT NULL --**险种代码POLICYNO VARCHAR2(22) NOT NULL --**保单号CURRENCY VARCHAR2(3) NOT NULL --**币别代码COINSCODE VARCHAR2(10) --**联共保人机构代码 COINSNAME VARCHAR2(60) NOT NULL --**联共保人名称COINSTYPE VARCHAR2(4) NOT NULL --**联共保身份(1:我方,2:系统内他方,3:系统外他方)COINSRATE NUMBER(8) --**联共保比例CHIEFFLAG VARCHAR2(1) --**是否首席(0:否,1:是)LOSSFEETYPE VARCHAR2(1) --**赔付类别(0:赔款,1:费用)CHARGECODE VARCHAR2(3) --**费用类别代码( 04:查勘费, 07:检验鉴定费, 13:公估费, 14:系统内代查勘, 15:法律费, 99:其他)参见PrpDcode表(CodeType = ChargeCode)CHARGENAME VARCHAR2(16) --**费用名称SUMPAID NUMBER(14) --**分摊原金额 COINSSUMPAID NUMBER(14) --**分摊赔付金额FLAG VARCHAR2(2) --**联共保标志(0:非联/共保,1:主共保,2:从共保)PRIMARY KEY (BUSINESSNO,SERIALNO) constraint PK_LCFEECOINS 18P rpLcharge 赔款费用信息表列名类型含义COMPENSATENO VARCHAR2(25) NOT NULL --**赔款计算书号 RISKCODE VARCHAR2(4) NOT NULL --**险种POLICYNO VARCHAR2(22) --**保单号SERIALNO NUMBER(22) NOT NULL --**序号KINDCODE VARCHAR2(7) --**险别代码参见PrpDcode表(CodeType = KindCode)CHARGECODE VARCHAR2(3) NOT NULL --**费用类别代码参见PrpDcode表(CodeType = ChargeCode)CHARGENAME VARCHAR2(16) --**费用名称CURRENCY VARCHAR2(3) NOT NULL --**币别代码CHARGEAMOUNT NUMBER(14) --**费用金额SUMREALPAY NUMBER(14) --**计入赔款金额FLAG VARCHAR2(2) --**标志字段(备用) CHARGEREPORT NUMBER(14) --**上报费用INPUTDATE DATE(7) --**录入时间PAYOBJECTTYPE VARCHAR2(2) --**支付对象类别(A:内部,B:外部)PAYOBJECTCODE VARCHAR2(6) --**支付对象代码(01:个人)参见PrpDcode表(CodeType = PayObject)PAYOBJECTNAME VARCHAR2(100) --**支付对象名称CHARGEFLAG VARCHAR2(2) --**费用信息标志(备用)CHARGEENTRUSTFLAG VARCHAR2(20) --**费用归属名称(01:受托方,02:委托方)PRIMARY KEY (COMPENSATENO,SERIALNO) constraint PK_LCHARGEFOREIGN KEY (COMPENSATENO) REFERENCES PRPLCOMPENSATE(COMPENSATENO) constraint FK_LCHAGE_LCOMPST19P rpLcheck 查勘信息表列名类型含义REGISTNO VARCHAR2(22) NOT NULL --**报案号码CLAIMNO VARCHAR2(22) --**立案号码RISKCODE VARCHAR2(4) NOT NULL --**险种代码POLICYNO VARCHAR2(22) NOT NULL --**保单号码CHECKTYPE VARCHAR2(1) NOT NULL --**查勘类型(L:查勘,D:代查勘,B:被查勘,P:理赔代理,G:公估,Q:其他)CHECKNATURE VARCHAR2(1) --**查勘/代查勘性质( 0:随车查勘,1:现场查勘, 9:其他查勘)参见PrpDcode(codeType = CheckNature)CHECKDATE DATE(7) --**查勘/代查勘日期CHECKSITE VARCHAR2(100) --**查勘/代查勘地点FIRSTSITEFLAG VARCHAR2(1) --**是否第一现场(0:否,1:是)CLAIMTYPE VARCHAR2(2) --**案件类型参见PrpDcode表(codeType = CaseCode)DAMAGECODE VARCHAR2(4) --**出险原因代码参见PrpDcode (codeType = DamageCode)DAMAGENAME VARCHAR2(100) --**出险原因说明DAMAGETYPECODE VARCHAR2(3) --**事故类型代码参见PrpDcode (codeType = DamageTypeCode)DAMAGETYPENAME VARCHAR2(20) --**事故类型说明REFERKIND VARCHAR2(40) --**事故所涉及险种( A:车辆损失险, B:第三者责任险, D1:车上人员责任险, D2:车上货物责任险, E:火灾、爆炸、自燃损失险, F:玻璃单独破碎险, G:盗抢险, J:救助特约条款, K1:起重、装卸、挖掘车辆损失险, K2:特种车辆固定设备、仪器损坏险, L:车身划痕损失险, M:不计免赔特约条款, T:车辆停驶损失险,W:无过失责任险 Z:自燃损失险)(组合代码,","分割)DAMAGEAREACODE VARCHAR2(6) --**出险区域代码参见PrpDcode表(codeType = DamageAreaCode)DAMAGEADDRESSTYPE VARCHAR2(4) --**出险地点分类参见PrpDcode表(codeType = DamageAddress)INDEMNITYDUTY VARCHAR2(1) --**赔偿责任代码( 0:全责, 1:主责, 2:同责, 3:次责, 4:无责,5:单方肇事, 6:无法找到第三方, 9:其他)参见PrpDcode表(codeType = IndemnityDuty)CLAIMFLAG VARCHAR2(1) --**是否属于保险责任(1:是,2:不是,3:无法确定)CHECKER1 VARCHAR2(20) --**查勘/代查勘人1CHECKER2 VARCHAR2(20) --**查勘/代查勘人2CHECKUNITNAME VARCHAR2(30) --**查勘/代查勘单位名称 HANDLEUNIT VARCHAR2(60) --**事故处理部门REMARK VARCHAR2(100) --**备注FLAG VARCHAR2(2) --**标志字段(备用)REFERSERIALNO NUMBER(22) NOT NULL --**关联理赔车辆序号INSURECARFLAG VARCHAR2(2) --**是否为本保单车辆 (1:是,0:否)REPEATINSUREFLAG VARCHAR2(1) NOT NULL --**是否向别的保险公司投保(Y:是,N:否)HANDLEUNITCODE VARCHAR2(20) --**事故处理部门代码UNITTYPE VARCHAR2(1) --**单位类型(1:系统内,0:系统外)ESTIMATEFEE NUMBER(14) --**未决赔款准备金 ESTIMATELOSS NUMBER(14) --**估损金额DAMAGESTARTDATE DATE(7) --**出险日期DAMAGESTARTHOUR VARCHAR2(8) --**出险小时DAMAGEADDRESS VARCHAR2(120) --**出险地点CHECKLINKER VARCHAR2(120) --**查勘参与人ENTRUSTFLAG VARCHAR2(2) NOT NULLdefault '01'--**委托赔案标志参见PrpLentrust.entrustFlagINJURYFLAG VARCHAR2(2) --**是否有人伤标记(0:否,1:是)BRIGANDAGEFLAG VARCHAR2(2) --**是否有盗抢标记(0:否,1:是)ROADFLAG VARCHAR2(2) --**是否道路交通事故标记(0:否,1:是)ACCILETTERFLAG VARCHAR2(2) --**是否有交管事故书标记(0:否,1:是)ACCILETTERNO VARCHAR2(20) --**事故书编号THIRDVEHICLEFLAG VARCHAR2(1) --**第三方是否为机动车(0:否,1:是)ACCIDENTCODE VARCHAR2(20) --**事故代码ACCIDENTNAME VARCHAR2(100) --**事故名称PRIMARY KEY (REFERSERIALNO,REGISTNO) constraint PK_LCHECKFOREIGN KEY (REGISTNO) REFERENCES PRPLREGIST(REGISTNO) constraint FK_LCHECK_LREGIST20P rpLcheckExt 查勘扩展信息表列名类型含义REGISTNO VARCHAR2(22) NOT NULL --**报案号码CLAIMNO VARCHAR2(22) --**立案号码RISKCODE VARCHAR2(4) NOT NULL --**险种代码POLICYNO VARCHAR2(22) NOT NULL --**保单号码SERIALNO NUMBER(22) NOT NULL --**序号COLUMNNAME VARCHAR2(20) NOT NULL --**查勘项目代码( CheckExt01:保险车辆的车牌号码、发动记号、车架号码与保险单上是否相符, CheckExt02:出险时间是否在有效期内,CheckExt03:出险时间接近保险起讫期的,有无相应时间证明, CheckExt04:实际使用性质与保单上所注明的是否一致, CheckExt05:保险车辆驾驶员情况与报案人所述是否一致,CheckExt06:保险车辆驾驶员的驾驶证是否有效, CheckExt07:保险车辆驾驶员准驾车型于实际驾驶车辆是否相符, CheckExt08:使用专用机械车、特种车的人员是否有国家核发的有效操作证, CheckExt09:驾驶营业性客车的驾驶员无国家行政管理部门核发的有效资格证书, CheckExt10:保险车辆驾驶员是否为保险人允许的驾驶员, CheckExt11:保险车辆驾驶员是否为保险合同约定的驾驶员,CheckExt12:保险车辆驾驶员是否为酒后驾车, CheckExt13:事故车辆损失痕迹与事故现场痕迹是否吻合,CheckExt14:第三者车辆是否已向其承保公司报案, CheckExt15:事故是否涉及第三方人身伤亡, CheckExt16:事故是否涉及第三方财产损失,CheckExt17:事故是否涉及本车上人员伤亡, CheckExt18:是否向其它保险公司投保, CheckExt19:事故车辆是否配置防盗装置,)DISPLAYNAME VARCHAR2(200) NOT NULL --**查勘项目名称COLUMNVALUE VARCHAR2(40) NOT NULL --**扩充字段内容椤(0:否,1:是,2:不确定)FLAG VARCHAR2(2) --**标志(0:查勘项目代码为CheckExt01)REFERSERIALNO NUMBER(22) NOT NULL --**关联理赔车辆序号(不使用)PRIMARY KEY (COLUMNNAME,REFERSERIALNO,REGISTNO,SERIALNO) constraint PK_LCHECKEXT FOREIGN KEY (REGISTNO) REFERENCES PRPLREGIST(REGISTNO) constraintFK_LCHECKEXT_LREG21P rpLcheckLoss 查勘事故估损金额表列名类型含义REGISTNO VARCHAR2(22) NOT NULL --**出险登记号CLAIMNO VARCHAR2(22) --**立案号码RISKCODE VARCHAR2(4) NOT NULL --**险种代码POLICYNO VARCHAR2(22) NOT NULL --**保单号码SERIALNO NUMBER(22) NOT NULL --**序号REFERSERIALNO NUMBER(22) NOT NULL --**关联理赔车辆序号 (三者金额为汇总还是针对每辆车)KINDCODE VARCHAR2(7) NOT NULL --**险别编码(A:车损险,B:三者险,BZ:交强险...)参见PrpDkind 表LOSSFEETYPE VARCHAR2(3) --**金额类型( --** 车损部分: 1:标的损失, 2:施救费, 3:吊车, 4:拖车, 5:其他 --** 三者部分 1:车辆, 2:人员, 3:财产)LOSSFEE NUMBER(14) --**损失金额FLAG VARCHAR2(2) --**标志位(备用) PRIMARY KEY (REGISTNO,SERIALNO) constraint PK_LCHECKLOSS22P rpLclaim 立案信息表列名类型含义CLAIMNO VARCHAR2(22) NOT NULL --**立案号码LFLAG VARCHAR2(2) NOT NULL --**理赔类型( L:自赔, D1: 代赔,D2: 代查勘, D3: 代定损, B1:被代赔, B2:被代查勘, B3:被代定损)CASENO VARCHAR2(22) --**赔案号 CLASSCODE VARCHAR2(3) NOT NULL --**险类代码 RISKCODE VARCHAR2(4) NOT NULL --**险种代码 REGISTNO VARCHAR2(22) NOT NULL --**报案号码 POLICYNO VARCHAR2(22) --**保单号码BUSINESSNATURE VARCHAR2(1) --**业务性质( 0:直接业务, 1:个人代理, 2:专业代理, 3:兼业代理, 4:境内经纪业务, 5:境外经纪业务, 6:客户直销, 7:柜台业务,8:网上业务, 9:其他, 10:银行邮政代理)参见PrpDcode表(CodeType = BusinessNature)LANGUAGE VARCHAR2(1) NOT NULL --**语种(C:中文,E:英文)POLICYTYPE VARCHAR2(2) --**保单类型参见PrpDcode表(CodeType = PolicyType)INSUREDCODE VARCHAR2(20) --**被保险人代码INSUREDNAME VARCHAR2(120) --**被保险人名称STARTDATE DATE(7) --**起保日期STARTHOUR NUMBER(22) --**起保小时ENDDATE DATE(7) --**终保日期ENDHOUR NUMBER(22) --**终保小时CURRENCY VARCHAR2(3) --**币别代码参见PrpDcurrency表 SUMAMOUNT NUMBER(14) --**总保额SUMPREMIUM NUMBER(14) --**总保费SUMQUANTITY NUMBER(22) --**总数量DAMAGESTARTDATE DATE(7) --**出险日期起DAMAGESTARTHOUR VARCHAR2(8) --**出险开始小时DAMAGEENDDATE DATE(7) --**出险日期止DAMAGEENDHOUR VARCHAR2(8) --**出险终止小时DAMAGECODE VARCHAR2(4) --**出险原因代码参见PrpDcode表(CodeType = DamagaCode)DAMAGENAME VARCHAR2(100) --**出险原因说明DAMAGETYPECODE VARCHAR2(3) --**事故类型代码参见PrpDcode表(CodeType = DamageTypeCode)DAMAGETYPENAME VARCHAR2(20) --**事故类型说明DAMAGEAREACODE VARCHAR2(6) --**出险区域代码参见PrpDcode表(CodeType = DamageAreaCode)DAMAGEAREANAME VARCHAR2(20) --**出险区域名称DAMAGEADDRESSTYPE VARCHAR2(4) --**出险地点分类代码参见PrpDcode表(CodeType = DamageAddress)ADDRESSCODE VARCHAR2(10) --**地址编码DAMAGEADDRESS VARCHAR2(120) --**出险地点LOSSNAME VARCHAR2(120) --**受损标的LOSSQUANTITY NUMBER(22) --**受损标的数量/出险分户数DAMAGEKIND VARCHAR2(30) --**出险险别参见PrpDcode表(CodeType = KindCode)CLAIMDATE DATE(7) --**立案日期INDEMNITYDUTY VARCHAR2(1) --**赔偿责任代码( 0:全责, 1:主责, 2:同责, 3:次责, 4:无责,5:单方肇事, 6:无法找到第三方, 9:其他)参见PrpDcode表(CodeType = IndemnityDuty)INDEMNITYDUTYRATE NUMBER(8) --**责任比例DEDUCTIBLERATE NUMBER(8) --**免赔率SUMCLAIM NUMBER(14) --**保险损失金额(同保单币别) SUMDEFLOSS NUMBER(14) --**总核定损金额(同保单币别)SUMPAID NUMBER(14) --**总赔付金额(同保单币别)--** (实赔+预赔)SUMREPLEVY NUMBER(14) --**总追偿金额(同保单币别) REMARK VARCHAR2(100) --**备注CASETYPE VARCHAR2(1) --**案件性质(0:注销,1:拒赔,2:赔付,9:其它)参见PrpDcode表(CodeType = CaseType)MAKECOM VARCHAR2(10) NOT NULL --**理赔登记机构代码 COMCODE VARCHAR2(10) NOT NULL --**业务归属机构代码 AGENTCODE VARCHAR2(12) --**代理人代码HANDLERCODE VARCHAR2(10) NOT NULL --**经办人代码HANDLER1CODE VARCHAR2(10) --**归属业务员代码STATISTICSYM DATE(7) --**统计年月OPERATORCODE VARCHAR2(10) NOT NULL --**操作员代码INPUTDATE DATE(7) NOT NULL --**计算机输单日期 ENDCASEDATE DATE(7) --**结案日期ENDCASERCODE VARCHAR2(10) --**结案员代码CANCELDATE DATE(7) --**注销/拒赔日期 CANCELREASON VARCHAR2(200) --**注销/拒赔原因 DEALERCODE VARCHAR2(10) --**注销/拒赔人代码ESCAPEFLAG VARCHAR2(4) --**是否为逃逸案( 0:一般案件 0F:一般案件玻璃单独破碎 0N:一般案件非全损 0Y: 一般案件全损 1:简易案件 1F:简易案件玻璃单独破碎 1N:简易案件非全损 1Y:简易案件全损 2:上报案件 2F:上报案件玻璃单独破碎2N:上报案件非全损 2Y:上报案件全损)FLAG VARCHAR2(10) --**标志字段(备用)THIRDCOMFLAG VARCHAR2(1) --**是否有其他理赔中介机构(0:否1:是)REPLEVYFLAG VARCHAR2(1) --**是否可能有追偿(0:否 1:是) CINDEMNITYDUTYRATE NUMBER(8) --**计算书责任比例ENDCASEFLAG VARCHAR2(1) --**是否自动结案(不使用)CATASTROPHECODE1 VARCHAR2(5) --**巨灾一级代码参见PrpDcode表(codeType = CatastropheCode)CATASTROPHENAME1 VARCHAR2(30) --**巨灾一级名称CATASTROPHECODE2 VARCHAR2(5) --**巨灾二级代码参见PrpDcode表(codeType = CatastropheCode)CATASTROPHENAME2 VARCHAR2(30) --**巨灾二级名称DAMAGEAREAPOSTCODE VARCHAR2(6) --**出险地点邮政编码CLAIMTYPE VARCHAR2(2) --**赔案类别参见PrpDcode表(codeType = CaseCode)ENTRUSTCOMCODE VARCHAR2(10) --**委托单位代码 ENTRUSTEDCOMCODE VARCHAR2(10) --**受托单位代码ENTRUSTFLAG VARCHAR2(2) NOT NULLdefault '01'--**委托赔案标志参见PrpLentrust.entrustFlagINJURYFLAG VARCHAR2(2) --**是否有人伤标记(0:否 1:是) BRIGANDAGEFLAG VARCHAR2(2) --**是否有盗抢标记(0:否 1:是)ROADFLAG VARCHAR2(2) --**是否道路交通事故标记(0:否 1:是)ACCILETTERFLAG VARCHAR2(2) --**是否有交管事故书标记(0:否 1:是)ACCILETTERNO VARCHAR2(20) --**事故书编号THIRDVEHICLEFLAG VARCHAR2(1) --**第三方是否为机动车(0:否 1:是)ACCIDENTCODE VARCHAR2(20) --**事故代码(无系统定义值)ACCIDENTNAME VARCHAR2(100) --**事故名称PAYSELFFLAG VARCHAR2(2) --**互碰自赔标记(0:否 1:是) PRIMARY KEY (CLAIMNO) constraint PK_LCLAIM23P rpLclaimFittings 零配件信息表列名类型含义REGISTNO VARCHAR2(22) NOT NULL --**报案号码LOSSITEMCODE VARCHAR2(4) NOT NULL --**标的代码MODELCODE VARCHAR2(20) NOT NULL --**车型代码(车系+车型)LICENSENO VARCHAR2(20) NOT NULL --**车牌号RESULTTYPE VARCHAR2(20) NOT NULL --**零配件类型(Compent)SERIALNO NUMBER(15) NOT NULL --**序号KINDCODE VARCHAR2(20) --**险别代码KINDNAME VARCHAR2(100) --**险别名称FITTINGCODE VARCHAR2(20) NOT NULL --**零配件代码FITTINGNAME VARCHAR2(100) --**零配件名称ORIGINALID VARCHAR2(50) --**零配件原厂编码INDID NUMBER(3) --**配件序号SYS4SPRICE NUMBER(14) --**系统专修价格SYSMARKETPRICE NUMBER(14) --**系统市场价格SYSMATCHPRICE NUMBER(14) --**系统配套价格NATIVE4SPRICE NUMBER(14) --**本地专修价格NATIVEMARKETPRICE NUMBER(14) --**本地市场价格NATIVEMATCHPRICE NUMBER(14) --**本地配套价格MAXQUANTITY NUMBER(15) --**最大数量CERTASAVED VARCHAR2(1) --**保留(定损)CERTAPRICE NUMBER(14) --**价格(定损)CERTAQUANTITY NUMBER(15) --**数量(定损)VERIFYPRICE NUMBER(14) --**价格(核价)REMARK VARCHAR2(200) --**备注FLAG VARCHAR2(2) --**标志字段(1:有效)PRIMARY KEY (LOSSITEMCODE,REGISTNO,RESULTTYPE,SERIALNO) constraintPK_LCLAIMFITTINGS24P rpLclaimGrade 金额权限表列名类型含义USERCODE VARCHAR2(10) NOT NULL --**人员代码 USERNAME VARCHAR2(30) --**人员姓名TASKCODE VARCHAR2(6) NOT NULL --**任务代码参见PrpLmenu.taskcodeCOMCODE VARCHAR2(10) --**业务归属机构代码CLAIMLEVEL VARCHAR2(4) --**权限级别(备用)VALUELOWER NUMBER(14) --**金额下限VALUEUPPER NUMBER(14) --**金额上限RATE NUMBER(8) --**比例VALIDSTATUS VARCHAR2(1) --**有效状态(0:失效,1:有效) FLAG VARCHAR2(2) --**标志字段(备用)CONFIGPARA VARCHAR2(30) NOT NULL --**权限配置代码CONFIGDESC VARCHAR2(255) --**权限配置名称PRIMARY KEY (CONFIGPARA,TASKCODE,USERCODE) constraint PK_PRPLCLAIMGRADE 25P rpLclaimLoss 立案险别估损金额表列名类型含义CLAIMNO VARCHAR2(22) NOT NULL --**立案号RISKCODE VARCHAR2(4) NOT NULL --**险种SERIALNO NUMBER(22) NOT NULL --**序号ITEMKINDNO NUMBER(22) --**标的子险序号KINDCODE VARCHAR2(7) --**险别代码ITEMCODE VARCHAR2(4) --**保单标的项目代码CURRENCY VARCHAR2(3) NOT NULL --**币别SUMCLAIM NUMBER(14) NOT NULL --**估损金额INPUTDATE DATE(7) NOT NULL --**输入日期REMARKFLAG VARCHAR2(120) --**备注FLAG VARCHAR2(2) --**标志字段LOSSFEETYPE VARCHAR2(3) --**金额类型(P:赔款,Z:费用) ITEMDETAILNAME VARCHAR2(120) --**标的名称KINDLOSS NUMBER(14) --**险别损失FEECATEGORY VARCHAR2(10) --**费用类型( C:车损, G:物损,M:医疗, D:死亡伤残, O:其他 --以下交强险另加 NoneDuty:无责代赔,SelfFee:互碰自赔, NoneInsP:财产无保险代赔, NoneInsM:医疗无保险代赔, NoneInsD:死伤无保险代赔) ACCIDEDUCTIBLERATE NUMBER(8) --**事故责任免赔率DEDUCTIBLERATE NUMBER(8) --**绝对免赔率DEDUCTIBLE NUMBER(14) --**绝对免赔额KINDREST NUMBER(14) --**残值OPERATORCODE VARCHAR2(10) --**操作员代码OPERATORNAME VARCHAR2(30) --**操作员姓名PRIMARY KEY (CLAIMNO,SERIALNO) constraint PK_LCLAIMLOSSFOREIGN KEY (CLAIMNO) REFERENCES PRPLCLAIM(CLAIMNO) constraintFK_LCLAIMLOSS_LCLAIM26P rpLclaimReopen 立案重开表列名类型含义CERTINO VARCHAR2(22) NOT NULL --**业务号(报案号、立案号)SERIALNO NUMBER(22) NOT NULL --**序列号REOPENTYPE VARCHAR2(4) NOT NULL --**操作类型(1:立案前重开,2:立案后重开)INPUTTIME DATE(7) NOT NULL --**操作时间INPUTOPERATOR VARCHAR2(10) NOT NULL --**操作员OPENVALIDTIME VARCHAR2(10) NOT NULL --**有效期FLAG VARCHAR2(10) --**标志位(备用) PRIMARY KEY (CERTINO,SERIALNO) constraint PK_PRPLCLAIMREOPEN27P rpLclaimStatus 理赔节点状态表列名类型含义BUSINESSNO VARCHAR2(25) NOT NULL --**业务号POLICYNO VARCHAR2(22) --**保单号码NODETYPE VARCHAR2(5) NOT NULL --**节点种类SERIALNO NUMBER(22) NOT NULL --**序号RISKCODE VARCHAR2(4) NOT NULL --**险种代码STATUS VARCHAR2(3) NOT NULL --**操作状态位( 1:未处理, 2:正在处理, 4:已处理, 5:已回退)FLOWID VARCHAR2(22) --**流程编号HANDLERCODE VARCHAR2(20) --**办理人员编码INPUTDATE DATE(7) --**计算机输单日期 OPERATEDATE DATE(7) --**操作日期TYPEFLAG VARCHAR2(2) --**类型标志FLAG VARCHAR2(2) --**标志位REGISTNO VARCHAR2(22) --**报案号码LICENSENO VARCHAR2(20) --**车牌号码INSUREDNAME VARCHAR2(120) --**保险人姓名APPLINAME VARCHAR2(120) --**索赔申请人姓名 IDENTIFYNO VARCHAR2(20) --**身份证号码ACCINAME VARCHAR2(120) --**事故者姓名RECEIVERNAME VARCHAR2(20) --**接受者姓名CANCELDATE DATE(7) --**注销日期MAINPOLICYNO VARCHAR2(22) --**主保单号码COMCODE VARCHAR2(10) --**业务归属机构代码 ENTRUSTEDCOMCODE VARCHAR2(10) --**受托机构代码ENTRUSTCOMCODE VARCHAR2(10) --**委托机构代码CHECKER VARCHAR2(20) --**查堪人CLAIMNO VARCHAR2(22) --**立案号OPERATORCODE VARCHAR2(10) --**操作者代码LOSSITEMNAME VARCHAR2(60) --**损失标的名称UNDERWRITEFLAG VARCHAR2(1) --**核赔通过标志COMPENSATENO VARCHAR2(25) --**计算书号SUMPAID NUMBER(14) --**总赔款ENDCASENO VARCHAR2(22) --**结案号LOSSITEMCODE VARCHAR2(4) --**损失类别编码COLLECTFLAG VARCHAR2(2) --**单证收集标志STARTDATE DATE(7) --**单证开始收集日期 CHECKDATE DATE(7) --**查勘日期ENTRUSTFLAG VARCHAR2(2) --**委托赔案标志参见PrpLentrust.entrustFlagREPORTDATE DATE(7) --**报案日期CASETYPE VARCHAR2(1) --**案件类型参见PrpDcode表(codetype = CaseType)CHECKNO VARCHAR2(25) --**查勘号PRIMARY KEY (BUSINESSNO,NODETYPE,SERIALNO) constraint PK_PRPLCLAIMSTATUS28P rpLcompensate 赔款计算书表列名类型含义COMPENSATENO VARCHAR2(25) NOT NULL --**赔款计算书号码LFLAG VARCHAR2(2) NOT NULL --**理赔类型(L:理赔, D:代理赔) CASENO VARCHAR2(22) --**赔案号TIMES NUMBER(22) NOT NULL --**次数CLASSCODE VARCHAR2(3) NOT NULL --**险类代码RISKCODE VARCHAR2(4) NOT NULL --**险种代码CLAIMNO VARCHAR2(22) NOT NULL --**立案号码POLICYNO VARCHAR2(22) --**保单号码DEDUCTCOND VARCHAR2(15) --**免赔条件字段PRESERVEDATE DATE(7) --**终到日期CHECKAGENTCODE VARCHAR2(8) --**理赔代理人代码CHECKAGENTNAME VARCHAR2(120) --**理赔代理人名称SURVEYORNAME VARCHAR2(120) --**检验人名称COUNTERCLAIMERNAME VARCHAR2(120) --**索赔人名称DUTYDESCRIPTION VARCHAR2(120) --**航方责任CURRENCY VARCHAR2(3) NOT NULL --**币别代码(现存:CNY)SUMLOSS NUMBER(14) --**标的损失金额(同保单币别)SUMREST NUMBER(14) --**损余金额(同保单币别)SUMDUTYPAID NUMBER(14) --**责任赔款合计(同保单币别)SUMNODUTYFEE NUMBER(14) --**不计入赔款的费用金额(同保单币别)SUMPAID NUMBER(14) --**总赔付金额(同保单币别)SUMPREPAID NUMBER(14) --**已预付赔款(同保单币别)SUMTHISPAID NUMBER(14) --**本次赔付金额(同保单币别) RECEIVERNAME VARCHAR2(40) --**领赔款单位/代理人/索赔人 BANK VARCHAR2(40) --**开户银行ACCOUNT VARCHAR2(20) --**银行帐号MAKECOM VARCHAR2(10) NOT NULL --**出单机构COMCODE VARCHAR2(10) NOT NULL --**业务归属机构代码HANDLERCODE VARCHAR2(10) NOT NULL --**经办人代码HANDLER1CODE VARCHAR2(10) --**归属业务员代码APPROVERCODE VARCHAR2(10) --**复核员代码UNDERWRITECODE VARCHAR2(10) --**最终核赔人代码UNDERWRITENAME VARCHAR2(30) --**最终核赔人名称STATISTICSYM DATE(7) --**统计年月OPERATORCODE VARCHAR2(10) NOT NULL --**操作员代码。

保险行业 信息系统 分类标准

保险行业信息系统分类标准一、业务管理信息系统业务管理信息系统是保险公司的核心系统,主要用于处理保险业务,包括客户信息管理、保险产品管理、保单管理、理赔管理等。

该系统能够实现业务流程自动化,提高工作效率,减少人为错误。

二、客户关系管理系统客户关系管理系统是保险公司与客户之间的重要桥梁,主要用于客户信息管理、客户关怀、销售管理、投诉处理等方面。

该系统能够实现客户信息的整合和共享,提高客户满意度和忠诚度。

三、风险管理系统风险管理系统是保险公司的重要支撑系统,主要用于风险评估、风险控制和风险管理。

该系统能够实现对保险产品的风险评估和监控,为公司的风险决策提供支持。

四、保险代理人管理系统保险代理人管理系统是保险公司对代理人进行管理的系统,主要包括代理人的招聘、培训、考核、佣金结算等功能。

该系统能够实现对代理人的全面管理,提高代理人的工作效率和业绩。

五、财务管理系统财务管理系统是保险公司进行财务管理的核心系统,主要包括账务处理、报表生成、财务分析等功能。

该系统能够实现财务管理流程的自动化,提高财务工作效率和准确性。

六、决策支持系统决策支持系统是保险公司高层管理人员进行决策的重要工具,主要包括数据挖掘、数据分析、预测模型等功能。

该系统能够为高层管理人员提供数据支持和决策建议,提高决策效率和准确性。

七、再保险管理系统再保险管理系统是保险公司对再保险业务进行管理的系统,主要包括再保险计划管理、再保险合同管理、再保险赔款结算等功能。

该系统能够实现对再保险业务的全面管理,提高再保险业务的工作效率和管理水平。

八、外部数据接口系统外部数据接口系统是保险公司与外部机构进行数据交互的系统,主要包括与银行、第三方支付等机构的接口。

该系统能够实现与外部机构的数据交互和信息共享,提高信息传递的效率和准确性。

九、反欺诈系统反欺诈系统是保险公司用于识别和预防欺诈行为的系统,主要包括风险评估、欺诈检测、欺诈调查等功能。

该系统能够实现对保险业务的欺诈行为进行及时发现和预防,保障公司和客户的利益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

保险理赔业务管理信息系统1.现行系统概述1.1开发背景永安财产保险股份有限公司济宁中心分公司自2005年9月成立以来,始终坚持以服务济宁经济发展,构建和谐社会,保民生平安为已任,坚持培养优良团队,建设精品公司的发展目标,坚持服务客户、成就员工、回报社会的保险服务宗旨。

三年累计完成各项保费收入6400万元,赔付客户各类保险损失3530万元,交纳税金350万元,为济宁社会和经济发展做出了积极贡献。

2008年1月,公司被济宁市中区区委、区政府评为“十强服务企业”。

公司总经理当选为济宁市第十五届人大代表。

在知识经济时代,保险业正面临着很好的发展机遇,而信息化建设正是促进保险公司快速发展的基础。

保险公司开发管理信息系统能加快信息流动,提高工作效率,实现有效管理。

目前,信息化水平已成为衡量一个保险企业核心竞争力的重要标志。

永安财产保险股份有限公司济宁中心分公司的理赔部门每天都需要收集、处理、传递和存储大量信息,急需一个统一的平台完成业务、数据和客户服务等内容的集成处理,进而改进服务质量,提高管理能力。

1.2组织结构分析永安保险公司济宁分公司现有员工200余人,下设业管中心、理赔中心、财务中心、行管中心、业务中心、人力资源部及营销服务部等部门。

通过在永安保险公司的实习调研,画出了该保险公司的组织结构图,如图1所示。

图1 组织结构图1.3现行系统运行状况分析目前,永安保险公司的理赔业务系统已经实现了计算机化的管理,但是仍然存在一些不足:各环节的操作衔接不够,造成一些重复操作;查询功能不能满足目前的需求,如果查询时间跨度过长则需输入好几项基本信息才能调阅;各环节操作时间在查询项内得不到充分体现等。

所以需要针对理赔业务的特点,重新开发一个信息系统,通过建立数据库,把所有业务处理过程中所需要的信息紧密关联起来,从而提高理赔服务的时效性,将合适的信息在合适的时间和合适的环节中体现出来,提高公司的工作效率和客户满意度。

2.系统需求分析2.1系统目标与需求分析如何优化保险公司的业务流程,加快公司内部机构之间以及与公司外部的沟通对公司的工作效率有很大的影响。

工作效率的提升必然会提高企业的效益,从而实现财务经营上的增收节支,同时,也会提高对客户的服务水平,增强客户的满意度和忠诚度。

建设保险理赔业务处理系统的终极目标都是为了增强企业综合竞争力,从而赢得更多的客户,获得更大的市场份额。

新系统立足于保险公司理赔部,对客户、保单、报案、核赔和结案进行统一管理,最大限度地为公司员工的日常工作提供方便,使其可以方便快捷地进行保单、报案、查勘定损、核赔、结案等信息的录入、修改和查询,加快公司内部信息流动的速度;新系统的报表生成和打印功能相比较传统的处理方式可以节约大量的人力、物力等各方面资源,确保数据准确的同时可以提高辅助决策的科学性;新系统还应具有用户管理功能和数据备份和恢复功能,以保障用户信息的安全。

总之,新系统应能解决传统处理方式下工作量大、步骤繁琐等问题,同时也能避免数据不一致和数据查询困难等问题的发生。

(1)保单信息管理保单基本信息:客户初次投保时需要输入相关的保单基本信息,主要应包括新生成的保单编号、投保日期、起保日期、终止日期、业务员编号、争议处理、险类、销售渠道、应交保费。

其中争议处理、险类、销售渠道有规定的种类,所以在系统设计时应考虑以下拉列表的方式实现选择;业务员编号应根据业务员信息的改变而自动查询并显示不同的信息。

标的信息:客户初次投保时,在输入完保单基本信息后,还应输入标的信息。

标的信息是保单基本信息的明细,应用保单编号来标识,虽然表面上造成了数据库表的冗余,但却为保险行业系统的业务处理提供了方便,进行标的信息管理是调研分析的结果。

标的信息还包括行驶证车主、被保险人与车辆关系等。

投保人信息:客户初次投保时需要输入的自身相关信息。

被保人信息:客户初次投保时需要输入的被保人相关信息。

(2)理赔部管理业务员信息:需要输入的理赔部业务员的相关信息。

被保人信息:客户初次投保时需要输入的被保人相关信息。

(3)报案管理报案信息录入:客户拨打报案电话后,由业务员输入有关报案信息,主要应包括:报案号、保单编号、出险日期、出险地点、投案人、投案方电话、报案时间、就诊医院。

其中保单编号要在已有的保单编号中选择。

报案信息浏览:查看报案信息,并可以对报案信息进行删除或修改。

(4)查勘定损管理查勘定损信息录入:查勘员根据报案信息,去事故现场进行查勘,查勘完毕后得到的查勘定损信息由业务员输入系统,主要应包括:报案号、被保人编号、事故类别、事故责任比例、驾驶员、查勘时间、查勘员编号、查勘地点、医疗费用、候车费用、施救费用、财产险应付赔款、责任险应付赔款。

其中报案号、被保人编号应在已有的编号中选择;事故类别应在规定的种类中选择;查勘员编号也要随查勘员信息的改变而改变。

查勘定损信息浏览:查看查勘定损信息,并可以对查勘定损信息进行删除或修改。

(5)核赔管理核赔信息录入:经查勘定损之后,需要判断是否进行赔偿,如果确实需要赔偿,则录入核赔信息。

核赔信息主要应包括:立案号、被保人编号、核赔意见、意见说明。

其中立案号、被保人编号要在已有编号中选择。

核赔信息浏览:查看核赔信息,并可以对核赔信息进行删除或修改。

(6)结案管理结案信息录入:确定此理赔案件是否完结,如果已经结束,则录入相关结案信息,主要应包括:立案号、是否结案。

其中立案号要在已有立案号中选择。

结案信息浏览:查看结案信息,以及对结案信息进行删除修改。

(7)报表管理打印各种所需表单,比如保单信息表、报案信息表、查勘定损信息表、核赔信息表、结案信息表等。

(8)数据库恢复与备份应可以对数据库进行数据备份与恢复。

2.2系统开发的可行性研究(1)技术可行性研究保险公司的领导一贯重视信息化建设,内部已经建立了局域网,并招聘了专业IT人员,实施了基础的计算机化管理。

先进的软件技术、数据库技术和网络技术作为计算机技术的一部分在过去的几十年中都得到了迅猛的发展,这为本系统的开发提供了技术后盾。

本系统采用的开发工具是PowereBuilder 9.0,具有用户界面友好,功能强大等特点,且发展和应用都非常成熟,是当前最为流行的数据库前端开发工具之一。

本系统的数据库管理系统采用的是PowereBuilder 9.0自带的数据库,更提高了系统顺利运行的可能性和稳定性。

总体来说,该系统的开发在技术上是可行的。

(2)经济可行性研究对于已经基本实现了计算机处理和管理的保险公司而言,硬件设备上不需要再作投资,而软件开发的费用,因为单位里有专业人员的配合,投入也很少。

新系统的成功开发,必然会加快公司内部信息流动的速度,工作效率的提升必然会带来公司效益的增加,从而实现财务经营上的增收节支,也会提高客户服务水平,增强客户的满意度和忠诚度。

总之,不管是从短期利益还是从长远利益来看,系统的开发都符合经济的可行性。

(3)社会可行性研究从组织内部进行可行性分析,保险公司的高层领导对新系统的开发大为支持,内部的管理人员也愿意接受这些变化,而对于实际操作的工作人员来说,日常工作中他们已经对计算机有了较多接触,公司内部的信息部门也会不定期进行培训,因此已经具备了接受并使用系统的条件和素质。

从组织外部进行可行性分析,新系统的开发是自主开发,不会引起侵权或其他法律责任。

因此,新系统的开发具备社会可行性。

3结构化系统分析3.1系统业务流程分析业务描述:投保人投保后,一旦出现险情,可以拨打保险公司的电话向业务员报案;业务员登记报案信息后通知勘查员进行现场勘查并汇报损失记录信息;业务员记录损失信息,并在确定赔偿后记录核赔信息和结案信息,同时将赔偿证明分送至被保人和财务中心。

保险理赔系统的业务流程图如图所示。

3.2数据流程分析(1)保险理赔业务管理系统的顶层数据流程图本系统的顶层数据流程图如图2所示。

该数据流程图有4个外部实体:投保人、被保人、查勘员和财务中心;投保人及被保人的基本信息、报案信息和查勘信息是该系统主要的输入数据流,结案信息和赔款收据是该系统主要的输出数据流。

图2顶层数据流程图(2)保险理赔业务管理系统的第一层数据流程图根据业务流程图和顶层流程图,画出系统的第一层数据流程图,如图3所示。

该数据流程图包含5个主要的数据处理过程:投保人处理子系统(P1)、接报案处理子系统(P2)、查勘定损处理子系统(P3)、核赔处理子系统(P4)、结案处理子系统(P5);涉及的外部实体有投保人、被保人、查勘员和财务中心;数据存储包括保单基本信息(D1)、结案信息(D2)、…、核赔信息(D8);数据流包括顶层图中的投保人及被保人的基本信息、报案信息、查勘信息、结案信息和赔款收据,以及在本层DFD图中新增的保单信息、标的信息和损失信息等数据流。

(3)“P1投保处理子系统”数据处理过程展开的第二层数据流程图将第一层数据流程图的数据处理过程投保处理子系统(P1)进一步分解,画出其第二层数据流程图,如图4所示。

投保处理子系统(P1)包括录入投保人信息(P1.1)、录入被保人信息、录入保单基本信息、录入车辆标的信息等四个数据处理过程;输入P1的数据流包括上层DFD图的基本信息数据流;输出P1的数据流包括上层DFD图的投保人信息、被保人信息、保单基本信息、车辆标的信息等数据流;与P1有关的数据存储包括D1、D3、D4、D5,与P1有关的外部实体只有投保人。

图3 第一层数据流程图D3D4D1D5图4 P1投保处理子系统第二层数据流程图(4)“P2接报案处理子系统”数据处理过程展开的第二层数据流程图将第一层数据流程图的数据处理过程接报案处理子系统(P2)进一步分解,画出其第二层数据流程图,如图5所示。

接报案子系统(P2)包括核查保单信息、录入报案信息、查询报案信息等3个数据处理过程;输入P2的数据流主要包括报案信息和保单基本信息;输出P2的数据流主要是报案信息;与P2有关的数据存储包括D1和D6,与P2有关的外部实体主要是投保人和查勘员。

P3图5 P2接报案处理子系统第二层数据流程图(5)“P3查勘定损处理子系统”数据处理过程展开的第二层数据流程图、将第一层数据流程图的数据处理过程查勘定损处理子系统(P3)进一步分解,画出其第二层数据流程图,如图6所示。

查勘定损处理子系统(P3)包括录入查勘信息、计算财产险及责任险、计算应付赔款等3个数据处理过程;输入P3的数据流包括上层DFD图的基本信息、查勘定损信息、报案信息、保单信息和车辆标的信息等;输出P3的数据流主要是上层DFD图的损失信息;与P3有关的数据存储包括D1、D5、D6和D7,与P3有关的外部实体包括投保人和查勘员。

D6D1D5图6 P3查勘定损处理子系统第二层数据流程图(6)“P4核赔处理子系统”数据处理过程展开的第二层数据流程图将第一层数据流程图的数据处理过程核赔处理子系统(P4)进一步分解,画出其第二层数据流程图,如图7所示。