世界各国人均GDP与千人汽车保有量关系分析

新时期汽车消费对经济增长拉动作用的研究——以吉林省为例

经济视角(双月刊)2021年第2期总第287期No.2,2021Total No.287产业经济新时期汽车消费对经济增长拉动作用的研究一要以吉林省为例阎烁(长春工业大学,吉林长春130000)摘要:消费是经济发展的目的和动力。

在新形势下,我国将扩大内需作为经济发展的重要动力。

新冠疫情全球流行,我国经济也受到一定影响,产业链明显停滞,出口受阻,经济发展受到严重挑战。

在此背景下,消费在促进我国经济发展中的作用更加明显。

重振国内市场,构建国内经济大循环,更是当前缓解国内经济形势的关键举措。

在众多消费之中,汽车消费占比高,由于其具有产业链较长,关联产业较多等特点,成为了拉动经济增长的第一动力。

因此,研究汽车消费对当前经济发展的影响具有十分重要的意义。

在复杂严峻时期,汽车市场担负着更大风险和更多挑战。

如何促进汽车消费,带动经济活起来,是当前值得我们思考的课题。

本文采用spss软件对2009-2019年吉林省汽车消费对全省经济增长影响进行了实证分析,结果显示:汽车消费对吉林省关联产业有显著拉动作用。

并进一步对如何通过促进汽车消费进而推动吉林省经济发展提出了对策建议。

本研究不仅对吉林省的经济发展具有一定的实践意义,对区域经济建设也具有一定的参考价值。

关键词:汽车消费;经济增长;关联效应作者简介:阎烁(1985-),女,吉林长春人,长春工业大学国际教育学院研究实习员,研究方向:产业经济。

中图分类号:F426.471文献标识码:A doi:10.3969/j.issn.1672-3309(s).2021.02.06文章编号:1672-3309(2021)02-54-08一、引言从经济理论的视角来看,拉动经济增长的三个主要动力分别为消费、投资和出口°与其他两个因素不同,消费既是发展的动力也是发展的目的,因而消费对于经济增长来说具有更加重要的意义”步入新的历史时期,要实现经济的高质量发展,需要消费发挥主要的动力作用,对此我国提出了供给侧改革发展战略,推动产业转型升级”现阶段我国已形成了较齐全的汽车工业体系,巨大的国内汽车消费市场也颇具优势”然而近年来,全球经济增速放缓,汽车消费进入低迷,加上汽车工业结构上的制约因素依然存在,汽车消费市场遭遇连年不景”因此,挽救当前复杂的经济和就业形势的首要课题是如何重振国内市场,如何激活国内消费”就吉林省而言袁重视汽车消费,发挥产业关联效应,对于带动吉林省经济高速发展具有重要的现实意义°汽车消费能加快产业升级,最终使人民真正富在产业链上”本文以吉林省为例,对汽车产业广泛的关联效应和其对经济总体增长新时期汽车消费对经济增长拉动作用的研究的拉动效应进行分析,不仅对振兴东北地区等老工业基地具有重要意义,也将对其他地区经济发展建设提供借鉴。

基于曲线模型之上的中国千人汽车保有量中长期预测

收稿日期Байду номын сангаас加12—04一lO

基金项目:本文受中国汽车技术研究中心数据资源中心。中国汽车市场保有量预测”项目资助。

作者简介:赵红梅,南开大学经济研究所数量经济学副教授,爱尔兰都柏林大学经济学博士。研究方向:数量经济学。

一7一 万方数据

Jdy.2012 Journal cIf hldll8乜ial Technological I I—__—■■■■■—●●—■■■■■————●■—●●■■■—■—■—■—■■■■●—■—■—■—●■■■_ ■—■●■————■■■■■■●—■■■—■■———■—■●■■■■■■■■——一-

圈1

C.omp曲曲线的形状

解释变量的范围均为(0,K)。但是,二者也有 诸多不同,在某些特征方面,L曲线相对于G曲 线存在一些不足之处。两类曲线均有唯一拐点, 但是对于L曲线,其拐点也是它的对称中心,而 G曲线无对称中,bo在增长后期阶段。G曲线的 区间增量可以达到它在增长前期的好几倍,这说 明G曲线所代表的增长现象在后期阶段更加呈现 上升趋势,这更加符合汽车保有量的发展过程。 而且,从数学模型上可以看出,L曲线是时 间t的变量,也就是说时间是决定k的唯一因素, 而G曲线可以允许其它解释变量进入模型。尤其

DOItl0.硼,I.issn.1004—910X.2012.07.001

(中图分类号】F407.471 [文献标识码】A

引

言

随着生活水平的提高,汽车逐渐走进普通家

发展,又能将汽车所产生的污染以及它所造成的 交通堵塞、能源紧缺等负面效应控制在一定的范 围之内。 本研究将采用能够描述产品生命周期轨迹的

多不足。Cohen和№(1997)通过产品的生命

周期模型来论述商家和消费者对产品和服务的竞

我国汽车行业环境分析

我国汽车行业营销环境分析院系名称:中原工学院经济管理学院班级:学号:学生姓名:指导教师:2011 年12 月11日目录一、我国汽车行业界定、现状及自有品牌面临的问题 (1)(一)我国汽车行业界定 (1)(二)我国汽车行业现状 (1)(三)我国汽车行业自有品牌面临的问题 (1)二、我国汽车行业宏观环境分析 (2)(一)人口环境分析 (2)(二)经济环境分析 (4)(三)自然环境分析 (5)(四)技术环境分析 (5)(五)政治法律环境分析 (6)(六)文化环境分析 (7)三、我国汽车行业微观环境分析 (7)(一)市场环境分析 (7)(二)竞争状况分析 (8)(三)公众对汽车企业的社会责任关注状况分析 (9)四、我国汽车行业发展趋势 (10)附1:参考文献附2:小组分工与评定附3:教师评阅一、我国汽车行业界定、现状及自有品牌面临的问题(一)我国汽车行业界定从1958年新中国生产出第一辆汽车开始到1984年长达近30年的时间里我国一直延续的是“重卡轻轿”的汽车产业政策,导致我国汽车产业长期落后。

1984年以后,随着我国逐渐开放汽车市场,合资生产和进口汽车才开始走进和融入中国汽车行业。

尤其是我国2011入世以后,我国汽车行业逐渐与国际并轨,为汽车行业的发展带来了契机。

因此,这里所提到的我国汽车行业里包含了三大主体:国外进口汽车、合资生产汽车和我国自有品牌汽车。

(二)我国汽车行业现状汽车行业作为我国的支柱产业,对于维持产业链稳定,带动我国经济发展具有重大的作用,但从建国以后的很长一段时间内,我国的汽车行业基本没有什么突破性的发展。

自2002年之后,中国汽车行业开始进入爆发式增长阶段,特别是随着私人消费的兴起,轿车需求量开始迅速攀升,并成为推动中国汽车发展的一股重要力量。

与此同时,中国在全球汽车产业中的地位也逐渐上升。

到2009年,中国取代美国成为世界上最大的汽车销售市场,结束了由福特公司开始的美国长达一个多世纪的汽车统治地位。

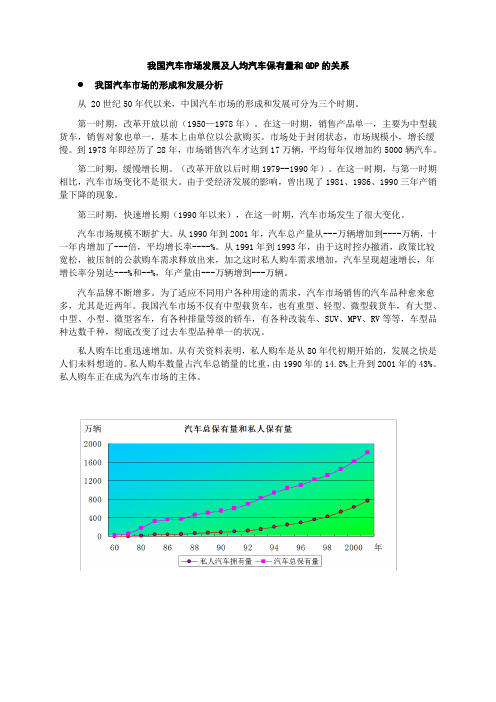

我国汽车市场发展与人均汽车保有量及人均GDP的关系

我国汽车市场发展及人均汽车保有量和GDP的关系我国汽车市场的形成和发展分析从 20世纪50年代以来,中国汽车市场的形成和发展可分为三个时期。

第一时期,改革开放以前(1950—1978年)。

在这一时期,销售产品单一,主要为中型载货车,销售对象也单一,基本上由单位以公款购买。

市场处于封闭状态,市场规模小,增长缓慢。

到1978年即经历了28年,市场销售汽车才达到17万辆,平均每年仅增加约5000辆汽车。

第二时期,缓慢增长期。

(改革开放以后时期1979--1990年)。

在这一时期,与第一时期相比,汽车市场变化不是很大。

由于受经济发展的影响,曾出现了1981、1986、1990三年产销量下降的现象。

第三时期,快速增长期(1990年以来),在这一时期,汽车市场发生了很大变化。

汽车市场规模不断扩大。

从1990年到2001年,汽车总产量从---万辆增加到----万辆,十一年内增加了---倍,平均增长率----%。

从1991年到1993年,由于这时控办撤消,政策比较宽松,被压制的公款购车需求释放出来,加之这时私人购车需求增加,汽车呈现超速增长,年增长率分别达---%和--%,年产量由---万辆增到---万辆。

汽车品牌不断增多。

为了适应不同用户各种用途的需求,汽车市场销售的汽车品种愈来愈多,尤其是近两年。

我国汽车市场不仅有中型载货车,也有重型、轻型、微型载货车,有大型、中型、小型、微型客车,有各种排量等级的轿车,有各种改装车、SUV、MPV、RV等等,车型品种达数千种,彻底改变了过去车型品种单一的状况。

私人购车比重迅速增加。

从有关资料表明,私人购车是从80年代初期开始的,发展之快是人们未料想道的。

私人购车数量占汽车总销量的比重,由1990年的14.8%上升到2001年的43%。

私人购车正在成为汽车市场的主体。

轿车所占比重逐步提高。

改革开放以前,我国轿车销售量很少,不足汽车总销量的2%,改革开放以来,对轿车的需求不断增加,轿车销量占总销量的比重不断提高。

中国汽车销量分析报告、汽车销量预测及影响汽车销量的的主要因素分析报告

中国汽车销量分析、汽车销量预测及影响汽车销量的的主要因素分析一、2018年汽车行业景气度下行2018年1-11月汽车行业累计销量2542.0万辆,同比下降1.7%,较2017年同期小幅下降,其中乘用车销售2147.8万辆,同比下降2.8%;商用车销售394.1万辆,同比增长5.0%。

我们预计2018年全行业共销售汽车2,808万辆,同比下滑2.8%,其中乘用车2,377万辆,同比下滑3.8%;商用车431万辆,同比增长3.6%。

汽车行业景气度下行数据来源:公开资料整理月度销量同比增幅数据来源:公开资料整理受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。

1-11月乘用车销量同比减少2.8%,其中SUV 与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。

卡车行业增势良好推动商用车销量小幅增长。

蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。

受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。

分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降数据来源:公开资料整理1-11月商用车销量增势良好数据来源:公开资料整理轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。

1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV 销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑数据来源:公开资料整理SUV销量占狭义乘用车总销量比例持续提升数据来源:公开资料整理随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。

PEST分析之经济环境

PEST分析之经济环境经济环境主要包括宏观和微观两个方面的内容宏观经济环境主要指一个国家的人口数量及其增长趋势,国民收入、国民生产总值及其变化情况以及通过这些指标能够反映的国民经济发展水平和发展速度。

微观经济环境主要指企业所在地区或所服务地区的消费者的收入水平、消费偏好、储蓄情况、就业程度等因素。

这些因素直接决定着企业目前及未来的市场大小。

构成经济环境的关键战略要素:GDP、利率水平、财政货币政策、通货膨胀、失业率水平、居民可支配收入水平、汇率、能源供给成本、市场机制、市场需求等。

1.经济政策2013年,中国宏观政策将呈现“宽财政、稳货币”,欧美则是“紧财政、宽货币”,共同带动全球经济温和复苏。

预计中国明年增长温和反弹,从今年的7.7%上升至8.1%,复苏的动能主要来自政府主导的基础设施投资加快,以及企业再库存。

“宽财政、稳货币”的政策组合刺激短期需求的效率较高,但加剧政府部门对私人部门的挤压,经济反弹之后的挑战是改革再出发。

通胀从现在的低水平回升,但总体温和,CPI全年涨幅2.7%,PPI 从通缩转为通胀。

名义GDP增速反弹幅度超过实际GDP,有利于企业盈利增长。

报告预计全球增长小幅回升,主要受益于新兴市场,发达国家增长变化不大,走势前低后高。

房市复苏与企业投资带动美国明年下半年增长反弹,欧债危机尾部风险下降,经济有望微弱复苏。

在总需求较弱,明年油价、粮价变动幅度不大的影响下,全球通胀总体温和。

资金从发达国家流入新兴市场的压力加大,使后者在受益的同时也带来风险。

中国明年的增长目标将维持在7.5%,宏观政策总体是宽松态势。

相对欧美,我国政府负债率低,财政支出拉动需求的效率也较高,预计财政赤字扩张的幅度相当于0.4个百分点的GDP。

货币政策受到房地产泡沫的制约,保持稳健的可能性大。

预计M2增速目标为14%,与今年持平,新增贷款9万亿元,为缓解财政扩张对私人部门融资条件的紧缩影响,央行仍有可能降息一次、降准两次。

人均GDP增长对我国私人汽车未来需求的影响

2010 4016.01~4908.45

797.51~974.73

2015 7607.79~9298.41

1441.67~1762.05

人口 年份

(万人)

GDP 总量 人均 GDP 私 人 汽 车 拥 每千人汽车

(亿元)

(元)

有量(万辆) 拥 有量(辆)

根据三次曲线回归模 型 ,将 上 述 我 国 各 年 份 的 人 均 GDP 预 期值代入回归方程(公式 1),可以得到相应年份的私人汽车拥有 量(见表 4)。

表 4 2010~2020 年 我 国 经 济 增 长 趋 势 及 私 人 汽 车 拥 有 量 的 预测值

据此,可算出 2010~2020 年我国私人汽车的年需求量。 2010 年 的 需 求 量 为 :4462.23×13.41%+4462.23×6%=886.12 (万辆) 2015 年 的 需 求 量 为 :8453.10×12.95%+8453.10×6%=1601.86 (万辆) 2020 年 的 需 求 量 为 :14913.83×11.36%+14913.83×6%=2589. 04(万 辆 ) 以上对我国私人汽车的未来需求进行了粗略的计算,而未考 虑影响汽车需求的其它因素, 因此本文的这种预测是乐观的;而 本文预测采用的人均 GDP 数据是根据国家发展战略规划的预期 值计算得到的,从已有的统计数据看,我国的实际人均 GDP 已超 过了相应年份的预期值,因此本文的预测又是保守的。 如果把这 种预测值分别上下调动 10 个百分点, 则可以算出 2010~2020 年 我国私人汽车的拥有量和需求量的范围值(见表 5)。 表 5 2010~2020 年我国私人汽车拥有量和需求量的预测结果

汽车与GDP的关系

按照2007年世界银行报告的最新划分标准:2005年人均国民总收入(GNI)875美元以下为低收入水平(LIC);876至3465美元为下中等收入水平(LMC);3466至10075美元为中上等收入水平(UMC);而10066美元以上为高收入水平(HIC)。

一、在经济发展方面,人均GDP3000美元左右国家处于世界中等收入水平,我国目前属于中下等收入国家,还有较大的发展空间根据世界银行对高、中、低收入国家的划分标准,人均国民总收入(GNI[1])在7 45美元以下的为低收入国家,746至2975美元为中下收入国家,2976至9205美元为中上收入国家,9206美元以上为高收入国家。

3000美元的标准正好位于中下收入和中上收入国家之间。

2002年人均GDP为3000美元左右的主要11个国家是:巴西、土耳其、阿根廷、博茨瓦纳、牙买加、拉脱维亚、乌拉圭、毛里求斯、委内瑞拉、马来西亚、立陶宛等,其中有5个国家来自拉美和加勒比海地区,有2个来自中东欧地区.它们居世界的位次大约在第93至104位之间,处于世界中间位置,属于中等收入国家。

2002年我国人均GDP为966美元,只相当于3000美元目标值的三分之一,居世界第133位,刚刚跨入中下等收入国家的行列,在人均GDP上存有较大的距离。

从经济结构看,人均GDP在3000美元左右国家的第三产业较为发达,除马来西亚、委内瑞拉相对较低以外,2001年其他国家第三产业占GDP比重在50-70%之间,相当于中上收入国家平均水平;城市化水平相对较高,除博茨瓦纳和马来西亚以外,其他国家城市人口比例接近或超过60%,巴西、阿根廷、乌拉圭、委内瑞拉4个来自拉美和加勒比海地区国家在80%以上,甚至超过高收入国家平均水平。

相比之下,我国经济结构相对落后,第三产业占GDP比重仅为33。

7%,低于低收入国家平均水平,城市人口比例为37.6%,高于低收入国家平均水平,但低于中下收入国家平均水平。

用车的可真多写作文120字

用车的可真多写作文120字常晓村:我对汽车市场持有乐观态度,第一,去年中国人人均GDP超过3700美金,这是汽车快速进入家庭的一个时期,汽车快速进家庭是从三千到六千美金,中国刚刚超过三千,离六千还有一段距离,这个时候肯定是买车的增长期或称为快速增长期。

第二,汽车保有量,目前我国千人汽车保有量只有47辆,大大低于世界平均水平的137辆,更低于日本的500辆。

有专家研究,中国人均汽车保有量应在每千人在200辆左右,假如说这是可以实现的,那么今后几年我国汽车保有量将达到3亿辆,而现在是六千万辆,低于日本的七千万辆,更低于美国,所以中国汽车必然进入快速发展阶段。

当前,我国汽车零售额已经占到整个商品销售零售总额27%,这就意味着零售额的一块钱就有0.27元是汽车消费产生的,能够跟汽车消费相比的只有房地产,可惜房地产不算消费,算投资,租房算消费买房算投资;我国生产那么多家电,但其只占销售额百分之几。

将来随着经济的发展,收入水平的提高,城镇化的加快,上班距离增远再加上消费政策不断的出台,汽车市场消费能量还会不断的释放,所以我对汽车市场持有乐观的态度。

第二个问题,汽车政策,汽车以旧换新政策现在比较关注。

汽车以旧换新政策不仅仅扩大消费,它还起到节约资源保护环境,增加就业等多方面,去年的汽车以旧换新只换1.5万亿,今年换到15万亿,去年最高的时候一天换152辆,现在已经超过2800辆达到3000辆一天。

目前的黄标车1800万辆,我们每年汽车报废辆应该270万辆,但目前只有45万辆,差距相当远。

而汽车下乡政策就是要让农村的7.3亿农民更多使用现代交通工具,汽车下乡补贴了152亿,其中汽车108亿,摩托车是44亿。

去年农村汽车增长80%多,目前汽车下乡每个月20万辆,摩托车以70万辆速度发展,应该建设农村汽车下乡的网络,但是网络发展不是4S店,也不是汽车城,应该是综合的,要打破区域,按照它的半径提供服务。

第三,二手车市场。

PEST分析之经济环境

PEST分析之经济环境经济环境主要包括宏观和微观两个方面的内容宏观经济环境主要指一个国家的人口数量及其增长趋势,国民收入、国民生产总值及其变化情况以及通过这些指标能够反映的国民经济发展水平和发展速度。

微观经济环境主要指企业所在地区或所服务地区的消费者的收入水平、消费偏好、储蓄情况、就业程度等因素。

这些因素直接决定着企业目前及未来的市场大小。

构成经济环境的关键战略要素:GDP、利率水平、财政货币政策、通货膨胀、失业率水平、居民可支配收入水平、汇率、能源供给成本、市场机制、市场需求等。

1.经济政策2013年,中国宏观政策将呈现“宽财政、稳货币”,欧美则是“紧财政、宽货币”,共同带动全球经济温和复苏。

预计中国明年增长温和反弹,从今年的7.7%上升至8.1%,复苏的动能主要来自政府主导的基础设施投资加快,以及企业再库存。

“宽财政、稳货币”的政策组合刺激短期需求的效率较高,但加剧政府部门对私人部门的挤压,经济反弹之后的挑战是改革再出发。

通胀从现在的低水平回升,但总体温和,CPI全年涨幅2.7%,PPI从通缩转为通胀。

名义GDP增速反弹幅度超过实际GDP,有利于企业盈利增长。

报告预计全球增长小幅回升,主要受益于新兴市场,发达国家增长变化不大,走势前低后高。

房市复苏与企业投资带动美国明年下半年增长反弹,欧债危机尾部风险下降,经济有望微弱复苏。

在总需求较弱,明年油价、粮价变动幅度不大的影响下,全球通胀总体温和。

资金从发达国家流入新兴市场的压力加大,使后者在受益的同时也带来风险。

中国明年的增长目标将维持在7.5%,宏观政策总体是宽松态势。

相对欧美,我国政府负债率低,财政支出拉动需求的效率也较高,预计财政赤字扩张的幅度相当于0.4个百分点的GDP。

货币政策受到房地产泡沫的制约,保持稳健的可能性大。

预计M2增速目标为14%,与今年持平,新增贷款9万亿元,为缓解财政扩张对私人部门融资条件的紧缩影响,央行仍有可能降息一次、降准两次。

中国人口变化对乘用车消费的影响变化

中国人口变化对乘用车消费的影响研究国家信息中心信息资源开发部陈祥贵王华摘要:人口的总量变动对乘用车的影响主要体现在宏观总量层面上,而人口结构变化从宏观总量和微观结构两个方面对乘用车消费产生影响。

从总量上看,我国人口目前已进入“低出生率、低死亡率”阶段,但由于人口基数庞大,乘用车普及水平仍较低,市场仍处于起飞期,未来乘用车市场还有很大发展空间。

从结构上看,在城镇化水平快速提升的背景下城镇人口和居民收入迅速增加,“80/90后”逐渐成为购车主力群体,都使得乘用车需求呈现出高端化和多元化的趋势。

关键词:人口结构;乘用车1、我国人口总量与结构变动状况人口变化包括总量变化和结构变化。

其中结构变化包括年龄结构、城乡结构、世代交替、性别结构等变化。

人口发展阶段及规律。

一般人口的发展过程分为三个阶段:(1)高出生率、高死亡率阶段。

该阶段的特点是人口自然增长率低,居民的收入水平低,如传统农业社会。

(2)高出生率、低死亡率阶段。

该阶段的特点是人口自然增长率高,居民收入水平有了一定的提高,如传统的农业社会向现代工业化社会转变阶段。

(3)低出生率、低死亡率阶段。

该阶段的特点是人口自然增长率低,居民收入水平处于较高的水平,如现代社会。

人口总量。

2010年我国总人口达13.4亿(图1),比第五次人口普查增加7300万人,年均增加730万人,年均增长率为5.7‰。

在该段时期,自然增长率继续下滑,下降了2.8个千分点,主要是由于出生率下降了2.1个千分点,同时死亡率小幅上升约0.7个千分点(图2)。

从我国人口的发展现状来看,我国人口已由过去的“高出生率、低死亡率、高自然增长率”阶段进入“低出生率、低死亡率、低自然增长率”阶段。

图1 中国六次人口普查全国总人口量图2 1949至2012年中国人口出生率、死亡率、自然增长率变化人口结构。

(1)年龄结构是人口结构的重要内容之一,反映人口的基本构成,对消费有很大的影响。

从人口金字塔图(图3)可以看出,2010年第六次人口普查显示:20-24岁年龄段出现明显的驼峰,主要来自1980年代的第三个生育小高峰。

每千人拥有汽车数列表

根据美日欧国家长达60年的人均GDP水平与汽车普及率的统计分析,其一,汽车拥有量随着人均GDP水平的上升而上升是一个普遍趋势。

其二,在人均GDP1000美元时,美日欧汽车拥有量平均5-11人一辆,当达到3000美元时,平均2.5-5人一辆。

也就是说,在人均GDP1000-3000美元期间是汽车普及率上升最快的第一个时期,当人均GDP达到8000美元时,汽车普及率进入第二个上升期,平均每3人1辆汽车,一直持续到人均GDP达到2万美元,平均每2人1辆汽车时,上升速度开始放慢,汽车需求进入饱和状态,但是汽车市场销售量不会明显下降,因为随着人口的增加及汽车不断地更新,对汽车的需求还会有所增长维基百科,自由的百科全书这是一个各国每千人拥有汽车数列表。

所有数字包括汽车,越野车,面包车,和商用车,不包括摩托车和其它两轮机动车。

各国每千人汽车拥有量示意图2009 601+ 501-600 301-500 151-300 101-15061-100 41-60 21-40 11-20 0-10排名国家/地区每千人汽车拥有量[1]注释1 摩纳哥863 2008[2]2 美国828 2009[3]3 列支敦士登796 2008[4]4 卢森堡749 2008[4]5 新西兰733 2008[2]6 澳大利亚730 January 2011[5]7 冰岛724 2005[4]7 卡塔尔724 2007[2]8 文莱696 2007[2]9 意大利690 2010[6]5 马耳他743 2011[2][7]11 关岛677 [8]12 塞浦路斯659 2008[2]13 加拿大620 2009[9]13 西班牙608 2008[4]14 日本593 2008[2]15 芬兰591 2008[4]16 法国575 2007[4]17 挪威574 2008[4]18 斯洛文尼亚562 2008[4]18 瑞士562 2008[4]19 奥地利561 2008[4]20 比利时558 2008[4]21 丹麦549 2006[4]22 爱尔兰542 2006[10]23 立陶宛541 2008[4]24 德国534 2008[4]25 英国525 2008[4]26 荷兰523 2008[4]27 瑞典522 2008[4]28 巴林509 2008[2]28 葡萄牙509 2008[2]29 科威特507 2007[2]30 波兰493 2008[4]31 捷克485 2008[4]32 爱沙尼亚474 2008[4]33 拉脱维亚468 2008[4]34 希腊451 2008[4]35 黎巴嫩43436 克罗地亚388 2008[2]37 特立尼达和多巴哥351 2007[2]38 保加利亚349 2008[4]39 韩国346 2008[2]40 沙特阿拉伯33640 斯洛伐克336 2008[4]41 马来西亚334 2008[2]42 阿根廷314 2007[2]43 以色列313 2008[2]43 阿拉伯联合酋长国313 2007[2]44 安提瓜和巴布达30245 匈牙利301 2009[11]46 台湾297 2010[12]47 利比亚291 2007[2]48 白俄罗斯282 2007[2]49 墨西哥264 2008[2]50 俄罗斯263 2011[13]51 巴西249 July 2011[14]52 塞尔维亚227 2008[2]53 阿曼225 2007[2]54 圣基茨和尼维斯22355 罗马尼亚219 2008[2]56 圣文森特和格林纳丁斯204 2008[2]57 哈萨克197 2008[2]58 阿拉伯联合酋长国19359 巴巴多斯18859 牙买加188 2006[2]60 伯利兹178 2007[2]61 斐济175 2008[2]61 伊朗175 2010[15]62 汤加17462 乌拉圭17463 塞舌尔173 2007[2]64 智利172 2008[2]64 苏里南17265 圣卢西亚16666 泰国165 July 2011[16][17]67 哥斯达黎加163 2008[2]67 多米尼克16368 毛里求斯159 2008[2]68 南非159 2007[2]69 新加坡15870 马其顿共和国15771 瑙鲁15672 阿尔及利亚154 2010 [18]73 委内瑞拉147 2007[2]74 约旦14675 基里巴斯144 2007[2]76 乌克兰140 2007[19]77 摩尔多瓦139 2008[2]78 土耳其138 2008[2]79 波斯尼亚和黑塞哥维那135 2008[2]80 多米尼加共和国123 2007[2]81 巴拿马120 2008[2]82 危地马拉117 2007[2]83 格鲁吉亚116 2007[2]84 阿尔巴尼亚114 2008[2]84 突尼斯114 2008[2]85 博茨瓦纳113 2007[2]86 纳米比亚109 2007[2]87 土库曼106 2008[2]87 津巴布韦106 2007[2]88 亚美尼亚105 2007[2]89 洪都拉斯97 2007[2]90 圭亚那95 2008[2]91 佛得角94 2007[2]92 阿塞拜疆89 2007[2]92 斯威士兰89 2007[2]93 萨尔瓦多84 2007[2]94 香港83 [20]95 巴哈马82 2007[2]95 巴拉圭82 2007[2]96 印尼77 2008[2]97 坦桑尼亚73 2007[2]98 蒙古国72 2008[2]98 摩洛哥71 2007[2]99 玻利维亚68 2007[2] 100 厄瓜多尔63 2007[2] 101 叙利亚62 2008[2] 102 斯里兰卡61 2008[2] 103 吉尔吉斯斯坦59 2007[2] 104 哥伦比亚58 2008[2] 105 尼加拉瓜57 2007[2] 106 秘鲁55 2007[2] 107 瓦努阿图54108 伊拉克50109 不丹47 2008[2] 110 埃及43 2008[2] 111 萨摩亚41112 安哥拉40 2007[2]113 巴勒斯坦国39 2008[2] 114 古巴38 2008[2] 114 塔吉克38 2007[2] 115 中国37 2008[2] 116 密克罗尼西亚联邦36 2007[2] 117 也门35 2007[2] 118 科摩罗33 2007[2] 118 加纳33 2007[2] 118 几内亚比绍33 2008[2] 118 菲律宾33 2007[2] 119 尼日利亚31 2007[2] 120 吉布提28120 苏丹28 2007[2] 121 阿富汗27 2008[2] 121 马达加斯加27 2008[2] 122 刚果共和国26 2007[2] 123 马尔代夫23 2008[2] 123 塞内加尔23 2008[2] 124 贝宁21 2007[2] 124 肯尼亚21 2007[2] 124 老挝21 2007[2] 125 科特迪瓦20 2007[2] 126 赞比亚18 2007[2] 127 印度15 2006[2] 128 利比里亚13128 莫桑比克13 2008[2] 128 巴布亚新几内亚13128 越南13 2007[2] 129 海地12130 布基纳法索11 2008[2] 130 厄立特里亚11 2007[2] 130 巴基斯坦11 2008[2] 130 塞拉利昂11131 马拉维9 2007[2] 131 马利9 2007[2] 131 尼泊尔9132 喀麦隆8133 冈比亚7 2007[2]133 缅甸7 2008[2]133 乌干达7 2008[2]134 布隆迪 6 2007[2]134 乍得 6 2006[2]135 刚果民主共和国 5 2007[2]135 几内亚 5135 毛里塔尼亚 5136 中非共和国 4136 尼日尔 4136 卢旺达 4 2008[2]137 埃塞俄比亚 3 2007[2]137 利比里亚 3 2007[2]137 索马里 3138 孟加拉国 2138 圣多美和普林西比 2 2007[2]138 多哥 2 2007[2]目前中国已经进入轿车消费高峰期,城市化和消费结构升级促使私人汽车拥有量迅速增加。

世界汽车各国拥有量

各国人均汽车拥有量列表,2011年底世界各国GDP排名,2011年各国人均GDP排名根据Wardsauto的分析,自1970年以来,全球汽车数量几乎每隔15年翻一番。

农民美国是目前最大的汽车拥有国,其汽车注册量达3.43亿辆;每千人汽车保有量排第2。

中国次之,汽车拥有量为7800万辆,每千人汽车保有量排第115。

日本的汽车拥有量为7400万辆;每千人汽车保有量排第14。

德国汽车保有量5100万辆;每千人汽车保有量排第24。

欧洲汽车保有量3.2亿辆,7亿多人的地区比不过3亿多人的国家。

这是一个各国每千人拥有汽车数列表。

所有数字包括汽车,越野车,面包车,和商用车,不包括摩托车和其它两轮机动车。

摩纳哥908美国812列支敦士登796 卢森堡749 马耳他743 澳大利亚730 冰岛724 新西兰718 文莱696 意大利690 关岛677 塞浦路斯659 德国634 加拿大620 西班牙608 波多黎各596芬兰591 日本589 挪威578 法国575 斯洛文尼亚566 瑞士562 奥地利561 比利时558 立陶宛555 丹麦549 爱尔兰共和国542 葡萄牙537 卡塔尔532英国525 荷兰523 瑞典522 巴林509 波兰508 科威特495 捷克485 爱沙尼亚474 拉脱维亚459 希腊451 黎巴嫩434 克罗地亚384 韩国379 保加利亚375特立尼达和多巴哥353 马来西亚350 斯洛伐克348 以色列342 沙特阿拉伯336 阿根廷314 阿拉伯联合酋长国313 黑山309 匈牙利301 台湾297 利比亚290 白俄罗斯282 苏里南282 墨西哥276俄罗斯271 巴西259 塞尔维亚252 罗马尼亚230 安提瓜和巴布达230 圣基茨和尼维斯223 阿曼215 圣文森特和格林纳丁斯 204 乌拉圭200 哈萨克199 巴巴多斯188 伯利兹178 斐济175 伊朗175汤加174 智利174 塞舌尔173 乌克兰167 圣卢西亚166 哥斯达黎加166 毛里求斯166 泰国165 多米尼克163 南非162 瑙鲁159 新加坡156 马其顿共和国155 阿尔及利亚154约旦154 委内瑞拉147 基里巴斯146 摩尔多瓦146 土耳其142 巴拿马141 波斯尼亚和黑塞哥维那 135 多米尼加共和国128 格林纳达122 阿尔巴尼亚120 牙买加120 危地马拉117 格鲁吉亚116 突尼斯114津巴布韦114 博茨瓦纳113 土库曼106 亚美尼亚105 纳米比亚103 洪都拉斯97 圭亚那95 佛得角94 巴拉圭91 阿塞拜疆89 斯威士兰89 萨尔瓦多84 中国83 香港83巴哈马82 印尼79 萨摩亚77 蒙古国72 哥伦比亚71 摩洛哥70 玻利维亚68 秘鲁68 厄瓜多尔63 叙利亚63 吉尔吉斯斯坦59 尼加拉瓜58 瓦努阿图54 伊拉克50斯里兰卡47 不丹47 埃及43 安哥拉40 巴勒斯坦国39 古巴38 塔吉克38 密克罗尼西亚联邦37 乌兹别克37 也门35 科摩罗33 加纳33 几内亚比绍33 菲律宾33尼日利亚31 阿富汗29 吉布提28 苏丹27 马达加斯加26 刚果共和国26 马尔代夫24 肯尼亚23 塞内加尔22 贝宁21 柬埔寨21 老挝20 科特迪瓦20 赞比亚20印度18 喀麦隆14 加蓬14 马利14 赤道几内亚13 巴布亚新几内亚13 越南13 巴基斯坦13 海地12 莫桑比克12 布基纳法索11 厄立特里亚11 朝鲜11尼泊尔9 马拉维8 尼日尔8 乌干达8 坦桑尼亚7 冈比亚7 缅甸7 布隆迪 6 塞拉利昂 6 乍得 6 刚果民主共和国 5 几内亚 5 毛里塔尼亚 5卢旺达 5 中非共和国 4 莱索托 4 埃塞俄比亚 3 索马里 3 利比里亚 3 孟加拉国 3 所罗门群岛 3 圣多美和普林西比 2 多哥 2。

中国国情分析——私家车的发展问题及建议【精选】

中国国情分析——私家车的发展问题及建议【精选】中国国情分析——私家车的发展问题及建议摘要:随着改革开放,国家快速发展,我国人民生活水平有了显著的提高。

私家车消费日渐成为国民经济增长的亮点也成为政府和广大消费者关注的热点。

本文将结合中国国情对我国私家车的发展历程、发展现状及产生的问题展开分析并提出合理的解决途径。

关键词:私家车、发展、保有量、建议、公共交通一、私家车的发展历程年,让国人怦然心动的往事之一就是有关私家车的记回首改革开放三十多忆。

30多年前,骑一辆“永久”牌自行车在街道上穿行,那是件很令人羡慕的事;30多年后的今天,开着私家车上下班,也是一件平常事儿了。

30多年来人们代步工具的变迁,勾勒出改革开放以来我市百姓生活的巨大变化和社会发展的巨大成就。

70年代末,刚刚从“文革”走出来的中国老百姓,一万个人中间也许不会有一个人梦想有一天会开上私家车。

当时中国的轿车价格是国际市场的三四倍,大多数工薪族月薪四五十元,不吃不喝攒钱半辈子,也买不起一辆轿车。

百姓拥有轿车,在当时甚至是个禁区。

新中国诞生的头30年里,出于意识形态的考虑,私人轿车作为资本主义的象征,从50年代的限制直到1966年的“文革”中彻底消失。

即使公务车,也严格按等级,实行配给。

1984年以前,如县团级干部只能乘用国产吉普车。

当时中国的轿车千人保有量不足0.5辆,在全球130个国家和地区中排名最后。

到了80年代,公务车的级别限制松动,经济发展和对外交往使国产轿车不符需求,丰田皇冠等日本轿车通过合法进口与走私,涌进国门,并于1985年达到顶峰。

两三年间,耗用的外汇,相当30年中国汽车工业总投资的两倍多。

这一状况引发了全社会巨大反响,造车,还是买车,已经上升到涉及民族自尊心的政治问题,中央决策层开始高度关注。

中国汽车工业强烈要求发展轿车生产,面对当时资金和技术的严重短缺,1982年,邓小平同志批示“轿车可以合资”。

1985年前后,北京吉普、上海大众、广州标致,三个有尝试性质的合资企业开始建立。

汽车行业SWOT分析

一汽轿车股份有限公司简介一汽轿车股份有限公司是中国第一汽车集团的控股子公司,是一汽集团发展自主品牌乘用车的核心企业,是中国轿车制造业第一家股份制上市公司。

公司的主营业务为开发、制造、销售乘用车及其配件。

一汽轿车股份有限公司英文名称:FAW Car Co., Ltd.,简称“一汽轿车”,成立于1997年6月10日,同年6月18日在深圳证券交易所上市,股票代码000800,注册资本金现已增至16.275亿元。

一汽轿车新址位于长春高新技术产业开发区,毗邻长春汽车产业开发园区,于2004年7月建成投产,一期规划占地面积88万平方米,建有冲压、焊装、涂装、总装等四大工艺,由12万辆的整车生产能力起步。

一汽轿车目前的主要产品有红旗HQ3、奔腾、Mazda6等轿车系列。

红旗是一汽的自主品牌、自有商标,诞生于1958年,2007年品牌价值达到60.67亿元,原有“旗舰”、“世纪星”和“明仕”等系列产品;HQ3是公司采取开放式自主开发模式,于2006年推出的红旗品牌全新产品,是我国第一款自主品牌的高端豪华轿车。

奔腾是一汽轿车2006年推出的自主品牌新产品,也是国内第一款自主品牌中高级轿车。

现已形成2.0L和2.3L两种排量、手动和手自动一体两种操纵方式的多品种系列产品。

Mazda6是一汽轿车与日本马自达汽车公司开展技术合作引进的世界知名品牌,2003年在一汽轿车投产并投放中国市场,至今已形成Mazda6四门三箱轿车、5HB轿跑车和W AGON 高性能多功能轿车等系列化产品。

是1997年经国家体改委体改生<1997>55号文批准,由中国第一汽车集团公司独家发起,采用社会募集方式设立的股份有限公司。

一汽轿车股份有限公司于1997年6月10日成立。

一汽轿车股份有限公司于1997年6月18日经中国证券监督管理委员会批准公开发行股票并在深圳证券交易所上市流通,股票代码为000800。

注册地址:长春市高新开发区蔚山路4888号。

汽车行业SWOT分析

宏观分析金融危机下,全世界经济衰退,也把全球汽车市场带进了一个低迷的时期。

但中国经济一枝独秀,率先走出低谷,中国的汽车市场也在其间有不俗的表现。

2010年中国汽车产销分别达到了1185万辆,同比分别增长31%,一举超越美国成为世界第一大汽车产销国。

但中国目前只能说是全球产销量第一,还没有成为全球汽车强国,中国汽车工业在技术开发水平、品牌影响力等方面与世界汽车强国还有一定差距。

因此,为了保持中国经济的持续增长,增强中国经济的竞争力,提高中国产品的价值水平,很有必要对中国汽车产业优势(Strengths)、劣势(Weaknesses)、机会(Opportunities)和威胁(Threats)进行分析,以便为中国汽车产业发展和中国产业调整的方向提供必要的参考。

一、优势(Strengths)1、中国经济的高速增长,带动汽车产业发展。

近年来,中国GDP 增长率保持在8%以上。

随着中国经济的快速发展,人民收入水平不断提高,从而使汽车消费迅速增加,进而带动产业快速发展。

2、政策鼓励汽车工业发展,且投资额不断增长。

中国汽车产业发展十一五计划,汽车工业要以大集团为主,并使其成为具有世界竞争力的汽车制造商发展,确定未来集团化、大者恒大的发展趋势。

国务院对国家汽车产业“十一五”规划纲要的发展目标中包括促进汽车产业成为国民经济的支柱产业,到2010年汽车行业工业产值要占GDP 得的5% 以上,其中,中国汽车产业2001 年到2007 年汽车产业投资总额每年都以50% 的速度增长。

见表一3、低劳动成本优势。

中国地大物博且人口众多,除对汽车产业投资在税收土地方面的优惠政策外,低廉的人工成本也是吸引投资的重要原因之一。

这可以从2009年中国大陆与美国、德国和日本制造业年均工资水平比较中看出来,2009 年,中国雇员工资为1.33 美元/小时,而美德日分别为34 美元/ 小时,40美元/ 小时.48 美元/ 小时,差别高达30 美元之多。

汽车普及历程的国际比较与借鉴

汽车普及历程的国际比较与借鉴从全球汽车工业的发展与汽车普及来看,以美国为代表的北美洲;德国、意大利为代表的西欧列国及日本为世界三大汽车工业巨头,在全球市场中占主导地位。

以韩国和巴西为代表的亚洲、南美洲发展中国家为后发汽车工业国家,汽车产业增长迅速,在发展中国家具有一定的代表性.分析和研究他们在汽车工业发展与汽车普及过程中所形成的经验和教训,学习和借鉴他们发展汽车工业和普及汽车的模式以及先进、科学的管理方法和经营理念,并与我国的汽车工业发展相比较,有助于发现和了解我国汽车工业的发展水平与发达国家的差距,少走弯路,缩短我国汽车普及进程。

一、世界各国汽车普及的历史沿革世界各国汽车普及是从轿车开始的。

由下图世界不同国家轿车普及发展轨迹来看,美国是最早普及轿车的国家.伴随着福特汽车公司T 型轿车的诞生以及通用汽车公司雪佛莱轿车的闻世,1908-1929的21年间,是美国普及轿车的高速增长期。

人均拥有轿车从250人一辆提高到5.6人一辆。

二战后的1946-1955的9年间,人均轿车占有量达到每3。

2人一辆。

1993年,平均达到1.8人一辆.大多数家庭保有两辆以上轿车。

德国和意大利同为西欧汽车工业发达国家,轿车普及时期基本上均是在战后的30年间.1955-1973年的18年间,是两国普及轿车的高速增长期,达到平均4人左右保有一辆轿车。

90年代以后,以德国和意大利为代表的西欧列国已高度普及轿车,平均每2-3人保有一辆轿车。

1966年,为日本普及轿车元年,当时达到平均每45人保有一辆轿车.1960-1980年的20年间,为日本普及轿车高速增长期,轿车普及率从平均每200人一辆,提高到平均每5人一辆。

1980-1995年以来,轿车普及率继续提高,目前日本平均每3.5人保有一辆轿车,并继续向更高普及水平前进.巴西是南美最大国家之一,60年代初开始普及轿车,1960-1980年的20年间,为巴西普及轿车的高速增长期,1980年,达到平均每13人保有一辆轿车。