回归模型拟合精度分析

回归模型结果分析

回归模型结果分析回归模型是统计学中常用的一种预测分析方法,通过建立自变量与因变量之间的关系模型,可以对未知的因变量进行预测。

在得到回归模型的结果后,需要对其进行分析和解读,以便得出合理的结论。

首先,需要对回归模型的整体拟合程度进行评估。

最常用的指标是R平方(R-squared),它表示模型所能解释变量总方差的比例,取值范围为0到1、R平方越接近1,说明模型拟合程度越好;反之,越接近0,说明模型拟合程度越差。

除了R平方,还有其他可以评估模型拟合程度的指标,如调整R平方、残差标准误差和F统计量等。

调整R平方是对R平方进行修正,考虑了自变量的数目对拟合程度的影响。

残差标准误差可以衡量模型的预测误差,一般来说,它越小,说明模型拟合程度越好。

F统计量则用于评估整个模型的显著性,它的值越大,说明模型的拟合程度越好。

在分析模型拟合程度之后,还需要对回归系数进行解释和评估。

回归系数反映了自变量对因变量的影响程度,通过对其进行显著性检验,可以确定自变量是否对因变量有显著的影响。

一般来说,回归系数的t值越大,p值越小,说明自变量对因变量的影响越显著。

此外,还可以对回归模型的残差进行分析。

残差是指实际观测值与模型预测值之间的差异,通过对残差进行检验,可以检验模型的随机误差是否符合正态分布和独立同分布的假设。

一般来说,残差应该满足无自相关、均值为0、方差为常数(同方差性)的条件。

在进行回归模型结果分析时,还要考虑其他可能的问题。

例如,自变量之间是否存在多重共线性问题,即自变量之间存在较高的相关性。

多重共线性会导致回归系数估计不准确,因此需要通过方差载荷因子或者变量膨胀因子等指标进行诊断和解决。

此外,还需要注意检查是否存在异常值和离群值的问题。

异常值是指与其他观测值明显不符的数据点,离群值则是指与大多数数据点相差较大的数据点。

异常值和离群值可能会对回归模型产生较大的影响,因此需要对其进行识别和处理。

最后,回归模型结果的分析还应考虑实际问题的背景和理论基础。

回归方程拟合度

回归方程拟合度回归方程拟合度是衡量回归模型拟合数据程度的指标。

它可以帮助我们判断回归模型对观测数据的拟合程度,从而评估模型的可靠性和预测能力。

常见的回归方程拟合度指标有决定系数R-square、调整决定系数Adjusted R-square、标准误差Standard Error和F统计量。

决定系数R-square是一种常见的回归方程拟合度指标,它表示有多少百分比的因变量的变异可以由自变量的线性组合来解释。

R-square的取值范围在0到1之间,越接近1表示模型对数据的拟合越好。

然而,R-square有一个局限性,它只考虑了自变量的线性效应,对于非线性关系可能不太适用。

调整决定系数Adjusted R-square是对决定系数R-square的修正,考虑了自变量的个数和样本量的影响。

当自变量的个数增加,调整决定系数会减小,避免了过度拟合。

因此,调整决定系数可以更准确地评估模型的预测能力。

标准误差Standard Error是用来估计模型预测的误差大小的指标。

它是实际观测值与回归方程预测值之间的标准差。

标准误差越小,表示回归模型的拟合程度越好。

F统计量是用来判断回归方程是否有统计显著性的指标。

F统计量的计算涉及回归方程的残差平方和和回归方程的解释平方和的比值。

如果F统计量大于某个临界值,就可以认为回归方程具有统计显著性,即自变量对因变量的解释是显著的。

除了以上常见的回归方程拟合度指标,还可以使用预测误差和残差分析来评估模型的拟合程度。

预测误差是实际观测值与模型预测值之间的差异,可以用来评估模型的预测精度。

残差是实际观测值与模型拟合值之间的差异,可以帮助检验模型的合理性和正确性。

在实际应用中,选择合适的拟合度指标要根据具体的研究目的和数据特点进行。

不同的拟合度指标有不同的优势和局限性,需要综合考虑。

此外,还可以使用交叉验证等方法来进一步评估模型的性能。

总之,回归方程拟合度是评估回归模型拟合数据程度的重要指标,可以帮助我们判断模型的可靠性和预测能力。

回归分析中的模型优化技巧(九)

回归分析是统计学中一种重要的分析方法,它通过对自变量和因变量之间的关系进行建模,可以用来预测或解释变量之间的关系。

在实际应用中,我们经常会遇到回归模型的拟合效果不佳的情况。

为了提高模型的拟合效果,需要进行模型优化。

本文将围绕回归分析中的模型优化技巧展开讨论。

首先,回归分析中的模型优化技巧包括变量选择、交互作用项的添加和模型的检验等。

变量选择是回归分析中非常重要的一步,它可以帮助我们去除对模型拟合效果贡献不大的变量,从而简化模型。

在进行变量选择时,可以借助于相关性分析、主成分分析等方法,通过对变量之间的关系进行分析,来确定哪些变量对模型的拟合效果有重要影响,哪些变量可以被剔除。

除了变量选择,我们还可以考虑添加交互作用项来改进回归模型。

在回归分析中,有时候变量之间的关系并不是简单的线性关系,可能存在交互作用。

通过添加交互作用项,我们可以更好地捕捉变量之间的非线性关系,从而提高模型的拟合效果。

模型的检验也是模型优化的重要一环。

在进行回归分析时,我们需要对模型的适配度、残差的正态性等进行检验,以确保模型的稳健性和有效性。

常用的检验方法包括残差分析、多重共线性检验、异方差检验等。

其次,回归分析中的模型优化还可以通过数据的预处理来实现。

数据的预处理是指在进行回归分析之前,对原始数据进行处理,以确保数据的质量和完整性。

数据的预处理包括缺失值的处理、异常值的处理、数据的标准化等。

通过数据的预处理,我们可以提高回归模型的稳健性和预测精度。

此外,回归分析中的模型优化还可以通过采用不同的回归技术来实现。

在回归分析中,线性回归只是其中的一种方法,我们还可以考虑采用岭回归、lasso回归、逻辑回归等不同的回归技术。

通过选择合适的回归技术,我们可以更好地适应不同的数据特点,从而提高模型的拟合效果。

最后,回归分析中的模型优化还可以通过交叉验证和模型融合来实现。

交叉验证是一种常用的模型评估方法,通过将数据集划分为训练集和测试集,来评估模型的预测效果。

线性回归与拟合

线性回归与拟合在统计学和机器学习领域中,线性回归是一种常见的数据分析方法,用于建立自变量和因变量之间的线性关系模型。

通过该模型,我们可以预测和分析数据的变化趋势,从而对未来的数据进行预测和决策。

一、线性回归的基本原理线性回归的基本原理是基于最小二乘法,它通过寻找最佳的参数估计值来拟合数据。

最小二乘法的目标是使所有数据点到拟合线的距离平方和最小化。

通过最小化残差平方和,我们可以得到最优的拟合线。

线性回归模型可以表示为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ϵ其中,Y表示因变量,X1、X2、...、Xn表示自变量,β0、β1、β2、...、βn表示模型的系数,ϵ表示误差项。

线性回归的目标是找到最佳的系数估计值β0、β1、β2、...、βn,使得预测值与实际值之间的误差最小。

二、线性回归的应用线性回归广泛应用于各个领域,例如经济学、金融学、社会科学、医学等。

以下是一些线性回归的应用实例:1. 经济学:通过分析GDP与人口增长率的线性关系,可以预测未来的经济发展趋势。

2. 金融学:通过分析股票价格与市盈率的线性关系,可以预测股票的价值。

3. 社会科学:通过分析教育水平与收入之间的线性关系,可以研究教育对收入的影响。

4. 医学:通过分析吸烟与肺癌发病率的线性关系,可以评估吸烟对健康的影响。

三、线性回归的拟合优度线性回归的拟合优度是衡量拟合程度的指标,常用的拟合优度指标是R方值(R-squared)。

R方值表示拟合线能够解释因变量变异程度的比例,取值范围在0到1之间。

R方值越接近1,说明模型对数据的拟合程度越好。

然而,R方值并不是唯一的评估指标,我们还需要结合其他统计指标和领域知识来评价模型的可信度和预测能力。

四、线性回归的局限性线性回归模型假设自变量和因变量之间存在线性关系,但实际情况并不总是如此。

当数据存在非线性关系或者误差项不满足正态分布时,线性回归模型可能会失效。

此外,线性回归模型还对异常值和多重共线性敏感。

报告中的回归分析和拟合度检验

报告中的回归分析和拟合度检验回归分析和拟合度检验是统计学中常用的方法,用于研究变量之间的关系和预测未来的趋势。

本文将详细论述回归分析和拟合度检验的相关概念、方法和应用。

1. 概述回归分析回归分析是一种研究因变量与自变量之间关系的方法。

它通过拟合数学模型来描述变量之间的线性或非线性关系,并根据模型的统计显著性和拟合度来评估此关系的强度。

本节将介绍回归分析的基本原理、假设条件和常见的回归模型。

2. 简单线性回归分析简单线性回归分析是回归分析中最基础的方法之一。

它用于研究一个自变量与一个因变量之间的关系。

本节将详细介绍简单线性回归模型的构建步骤,包括假设检验、参数估计和模型解释等。

3. 多重线性回归分析多重线性回归分析是回归分析中常用的方法。

它用于研究多个自变量与一个因变量之间的关系,并且考虑了各个自变量之间的相互作用。

本节将介绍多重线性回归模型的构建步骤和参数估计方法,以及如何进行模型选择和诊断。

4. 拟合度检验拟合度检验是用于评估回归模型拟合程度的方法。

它衡量了模型预测与实际观测之间的偏差程度,常用的拟合度检验包括决定系数R²、调整决定系数和F检验等。

本节将详细说明这些拟合度检验的原理和应用。

5. 模型诊断模型诊断是回归分析中不可或缺的步骤。

它用于检验模型的合理性和假设前提是否满足。

本节将介绍常见的模型诊断方法,包括残差分析、异常值检验和多重共线性检验等,并说明如何通过模型诊断改进回归分析结果。

6. 回归分析的应用领域回归分析广泛应用于各个学科领域。

本节将以实际案例为例,介绍回归分析在经济学、医学、市场营销和社会科学等领域的应用。

通过具体案例分析,展示回归分析在实际问题中的解释和预测能力。

综上所述,回归分析和拟合度检验是统计学中重要的分析方法。

通过本文的阐述,读者将获得对回归分析的全面理解,包括基本原理、模型构建、拟合度检验、模型诊断和实际应用等方面的知识。

同时,读者也将了解如何正确使用回归分析方法,并对结果的解释和评估具备一定的能力。

线性回归模型的建模与分析方法

线性回归模型的建模与分析方法线性回归模型是一种常用的统计学方法,用于研究自变量与因变量之间的关系。

在本文中,我们将探讨线性回归模型的建模与分析方法,以及如何使用这些方法来解决实际问题。

一、线性回归模型的基本原理线性回归模型假设自变量与因变量之间存在线性关系,即因变量可以通过自变量的线性组合来预测。

其基本形式可以表示为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y表示因变量,X1、X2、...、Xn表示自变量,β0、β1、β2、...、βn表示回归系数,ε表示误差项。

二、线性回归模型的建模步骤1. 收集数据:首先需要收集自变量和因变量的相关数据,确保数据的准确性和完整性。

2. 数据预处理:对数据进行清洗、缺失值处理、异常值处理等预处理步骤,以确保数据的可靠性。

3. 模型选择:根据实际问题和数据特点,选择适合的线性回归模型,如简单线性回归模型、多元线性回归模型等。

4. 模型拟合:使用最小二乘法等方法,拟合回归模型,得到回归系数的估计值。

5. 模型评估:通过统计指标如R方值、调整R方值、残差分析等,评估模型的拟合优度和预测能力。

6. 模型应用:利用已建立的模型进行预测、推断或决策,为实际问题提供解决方案。

三、线性回归模型的分析方法1. 回归系数的显著性检验:通过假设检验,判断回归系数是否显著不为零,进一步判断自变量对因变量的影响是否显著。

2. 多重共线性检验:通过计算自变量之间的相关系数矩阵,判断是否存在多重共线性问题。

若存在多重共线性,需要进行相应处理,如剔除相关性较高的自变量。

3. 残差分析:通过观察残差的分布情况,判断模型是否符合线性回归的基本假设,如误差项的独立性、正态性和方差齐性等。

4. 模型诊断:通过观察残差图、QQ图、杠杆值等,判断是否存在异常值、离群点或高杠杆观测点,并采取相应措施进行修正。

5. 模型优化:根据模型评估结果,对模型进行优化,如引入交互项、非线性变换等,以提高模型的拟合效果和预测准确性。

分析回归模型可靠性的方法

分析回归模型可靠性的方法回归模型是统计学中常用的一种方法,通过建立一个变量之间的数学关系,来预测一个或多个自变量和因变量之间的关系。

在应用中,我们不能仅仅依赖于模型的拟合程度来评估回归模型的可靠性,还需要考虑模型的稳定性、显著性以及其他相关因素。

本文将从不同角度介绍分析回归模型可靠性的方法。

一、模型拟合程度的评估:模型的拟合程度是衡量回归模型可靠性的重要指标。

可通过以下几种方法进行评估。

1.1 R平方(R-squared):R平方度量了因变量的变化可以由模型解释的比例,取值范围为0至1。

R平方越接近1,表示模型越拟合数据。

1.2 调整的R平方(Adjusted R-squared):由于简单的引入自变量会提高R 平方,为了消除这种过拟合的影响,调整的R平方考虑了自变量个数的惩罚。

一般而言,R平方与调整的R平方越接近,模型越可靠。

1.3 拟合优度检验:通过F检验来检验回归模型的显著性。

当F值越大,p值越小(通常小于0.05),表明回归模型越显著,模型的可靠性越高。

二、残差分析:残差是观测值与回归值之间的差异,通过对模型残差的分析,可以评估模型的可2.1 正态性检验:使用诸如Shapiro-Wilk测试或Kolmogorov-Smirnov测试来检验残差是否满足正态分布假设。

如果残差服从正态分布,说明模型可以更好地适应数据。

2.2 残差散点图:通过绘制残差的散点图,观察其是否呈现出任何模式。

如果残差呈现出随机分布,说明模型的预测误差是随机的,模型可靠性高。

2.3 异常值检测:通过分析残差是否包含异常值来评估模型的可靠性。

异常值可能表示模型预测误差的不准确性,需要进行进一步的调整。

三、多重共线性检测:多重共线性指的是自变量之间存在高度相关性,这可能导致回归模型的不可靠性。

3.1 方差膨胀因子(VIF):VIF衡量了自变量之间的共线性程度,一般而言,VIF 值大于10表示存在多重共线性。

如果发现多个自变量之间存在共线性,可能需要剔除其中一些自变量或进行其他处理。

如何用残差分析的方法判断回归模型的拟合效果

如何用残差分析的方法判断回归模型的拟合效果中图分类号:G635.1文献标识码:A文章编号:ISSN1001-2982(2019)04-079-02如何判断回归模型的拟合效果好坏是回归分析的重要内容,在回归分析中通常用残差分析来判断回归模型的拟合效果一:残差分析的方法1.残差图(1)残差:对于样本点,它们的随机误差为,,其估计值,,称为相应于点的残差,即=真实值—预报值(2)残差图:纵坐标为残差,横坐标可以选为样本编号或其他相关数据。

残差点比较均匀地落在水平的带状区域中,说明选用的模型拟合效果好,带状区域宽度越窄,说明拟合精度越高,回归方程的精度越高。

(3)残差平方和:越小拟合效果越好2.相关系数:(1)(2)时线性相关性越强,越弱(3)时认为两个变量有很强的相关关系3相关指数(1)(2)越大,说明残差平方和越小,模型拟合效果越好,,模型拟合效果差(3)与相关系数作用相同(4)实际应用中,应选用大的回归模型二.典例分析例.某运动员训练次数与运动成绩之间的数据关系如下:次数x3033353739444650成绩y3034373942464851试预测该运动员训练47次以及55次的成绩。

解:(1)作出该运动员训练次数x与成绩y之间的散点图,如图所示,由散点图可知,它们之间具有线性相关关系。

图1(2)列表计算:次数成绩30309009009003334108911561122353712251369129537391369152114433942152117641638444619362116202446482116230422085051250026012550由上表可求得,,,所以所以回归直线方程为(3)计算相关系数将上述数据代入得,查表可知,而,故y与x 之间存在显著的相关关系。

(4)残差分析:作残差图如图,由图知,残差点比较均匀地分布在水平带状区域中,说明选用的模型比较合适。

计算残差的方差得,说明预报的精度较高。

线性回归模型的拟合优度检验方法分析

拟合优度检验:对样本回归直线与样本观测 值之间拟合程度的检验。度量拟合优度的指标: 判定系数(可决系数)R2

问题一:采用普通最小二乘估计方法,已经 保证了模型最好地拟合了样本观测值,为什么还 要检验拟合程度?

2、可决系数R2统计量

称 R2 为(样本)可决系数/判定系数(coefficient of determination)。

残差平方和(Residual Sum of Squares )

TSS=ESS+RSS

Y的观测值围绕其均值的总离差(total variation)可分解为两部分:一部分来自回 归线(ESS),另一部分则来自随机势力 (RSS)。

在给定样本中,TSS不变,如果实际观测点 离样本回归线越近,则ESS在TSS中占的比重 越大,因此定义拟合优度:回归平方和ESS与 Y的总离差TSS的比值。

可决系数的取值范围:[0,1] R2越接近1,说明实际观测点离样本线越近 ,拟合优度越高。

在例2.1.1的收入-消费支出例中,

注:可决系数是一个非负的统计量。它也是 随着抽样的不同而不同。为此,对可决系数的统 计可靠性也应进行检验,这将在第3章中进行。

判断系数的含义:度量了Y 围绕其均值的变异中能够被回归 方程所解释的比例

一、拟合优度检验

目的:建立度量被解释变量的变动在多大 程度上能够被所估计的回归方程所解释的指 标,直观的想法是比较估计值与实际值。即 使用Y围绕其均值的变异的平方和,作为需要 通过回归来解释其变动的度量。

1、总离差平方和的分解

已知由一组样本观测值(Xi,Yi), i=1,2…,n得到如下样本回归直线

如果Yi=Ŷi 即实际观测值落在样本回归“线” 上,则拟合最好。

可认为,“离差”全部来自回归线,而与“残差 ”无关。

cox回归模型的评价指标

cox回归模型的评价指标一、引言在统计学中,cox回归模型是一种非常重要的生存分析工具,广泛应用于医学、生物学、社会学等领域。

为了评估cox回归模型的应用效果,需要使用一系列评价指标。

本文将详细介绍几个常用的cox 回归模型的评价指标,帮助读者全面了解模型的性能。

二、评价指标1.模型拟合度:模型的拟合度是评估cox回归模型效果的重要指标,常用的有C指数、Akaike信息准则(AIC)和贝叶斯信息准则(BIC)。

C指数用于评估生存模型的预测能力,数值越接近1表示预测能力越强;AIC和BIC则用于评估模型的复杂度,数值越小表示模型拟合度越高。

这些指标能够直观地反映模型拟合的效果,为模型的改进提供方向。

2.生存函数变化:生存函数描述了观察对象在一定时间点上处于存活状态的概率。

通过比较原始数据和模型预测的生存函数变化,可以评估模型的改进效果。

如果模型能够显著提高生存函数的预测精度,说明模型的应用效果较好。

3.假设检验:在进行cox回归模型构建时,需要进行一系列假设检验,包括生存时间独立性检验、协变量独立性检验等。

通过这些检验结果可以评估模型的稳健性和准确性。

如果检验结果符合预期,说明模型具有较好的适用性。

4.预测精度:预测精度是评估cox回归模型的重要指标之一,常用的有标准误差(SE)和置信区间(CI)。

SE可以帮助我们了解预测值的不确定性,而CI则可以更直观地反映预测的准确性。

5.解释性分析:除了上述定量指标外,解释性分析也是评估cox 回归模型的重要手段。

通过对模型的变量重要性进行评估,可以了解哪些因素对生存结果产生了影响,为进一步研究提供思路。

三、评估流程1.数据收集和处理:收集用于模型构建和评估的数据,并进行必要的预处理。

2.建立cox回归模型:根据研究问题选择合适的cox回归模型,进行参数估计和模型拟合。

3.评价指标计算:根据上述评价指标,对模型的拟合度、生存函数变化、假设检验、预测精度和解释性进行分析和评估。

非线性回归模型与拟合优度分析

非线性回归模型与拟合优度分析一、非线性回归模型非线性回归模型是统计学中常用的一种回归分析方法,用于研究自变量与因变量之间的非线性关系。

相比于线性回归模型,非线性回归模型能更好地描述复杂的现实问题。

在非线性回归模型中,自变量和因变量之间的关系被描述为一个非线性函数。

这种函数通常可以通过曲线、指数、对数、多项式等形式来表示。

与线性回归模型不同,非线性回归模型中的回归系数不再是简单的斜率,而是关于自变量的函数。

二、拟合优度分析拟合优度分析是衡量回归模型拟合程度的一种指标。

它用于评估模型对原始数据的拟合优度,即模型对观测值的拟合情况。

通过计算拟合优度指标,可以判断模型的拟合效果是否良好。

拟合优度分析常用的指标有R方值(R-squared),也称为决定系数。

R方值的取值范围为0到1,值越接近1表示模型拟合程度越好。

R方值等于1表示模型完全拟合了数据,等于0表示模型无法解释数据的变异。

三、非线性回归模型与拟合优度分析的应用非线性回归模型与拟合优度分析在各个领域都有广泛的应用。

以下以医学研究为例,说明其应用过程。

假设我们要研究一种新药物的疗效,药物的剂量为自变量,治疗效果为因变量。

我们通过实验得到了一组数据,包括不同剂量下的治疗效果观测值。

首先,根据研究的背景和理论基础,我们可以选择一个合适的非线性回归模型来描述药物剂量与治疗效果之间的关系。

这个模型可能是一个曲线函数,比如指数函数。

然后,我们利用统计软件进行参数估计,拟合出模型的回归系数。

拟合优度分析则通过计算R方值来评估模型的拟合优度。

在拟合完成后,我们可以得到模型的回归系数和R方值等统计结果。

最后,通过对统计结果的分析,我们可以判断非线性回归模型对药物剂量与治疗效果的拟合效果如何。

如果R方值较高,说明模型能很好地解释数据的变异,药物剂量与治疗效果之间存在明显的非线性关系。

四、总结非线性回归模型与拟合优度分析是一种重要的统计学方法,用于研究自变量和因变量之间的非线性关系。

回归方程整体拟合指标回归系数显著

回归方程整体拟合指标回归系数显著性检验残差分析多重共线性检验异方差性检验回归方程整体拟合指标:回归方程整体拟合指标是评价回归模型拟合优度的一个重要指标,通常用R²(决定系数)来表示。

R²的取值范围在0~1之间,其值越接近1,说明模型对数据的拟合程度越好。

一般情况下,当R²大于0.8时,我们认为该模型具有较好的拟合效果。

回归系数显著性检验:回归系数显著性检验是判断自变量与因变量之间是否存在显著关系的一种方法。

常用的方法有t检验和F检验。

t检验是用来判断单个自变量对因变量的影响是否显著,而F检验则是用来判断所有自变量对因变量的影响是否显著。

残差分析:残差分析是评价回归模型拟合效果的一种方法。

残差指实际观测值与预测值之间的差异,通过对残差进行分析可以发现模型中可能存在的问题和异常值等情况,并进一步优化模型。

多重共线性检验:多重共线性是指自变量之间存在高度相关性的情况。

多重共线性会导致回归系数的估计不准确,从而影响模型的预测能力。

常用的检验方法有方差膨胀因子(VIF)和特征值分析等。

异方差性检验:异方差性是指因变量的方差在不同自变量取值下不同的情况。

异方差性会导致回归模型的残差不符合正态分布,从而影响模型的预测能力。

常用的检验方法有Goldfeld-Quandt检验和White检验等。

总结:以上是回归分析中常用的一些指标和方法,它们可以帮助我们评价回归模型的拟合效果、判断自变量与因变量之间是否存在显著关系、发现模型中可能存在的问题并进一步优化模型。

在实际应用中,我们需要根据具体问题选择合适的指标和方法,并结合实际情况进行分析和判断,以得出准确可靠的结论。

数据拟合与回归分析

数据拟合与回归分析是现代统计学中两个重要的概念。

数据拟合是指通过观测数据点,找到一个数学模型来描述数据的分布规律。

而回归分析则是利用数学方法,通过对已有数据的分析,来预测未知数据点的取值。

在数据拟合中,常用的数学模型包括线性模型、非线性模型以及多项式模型等。

其中,线性模型是最简单也是最常用的模型之一。

线性模型的基本形式为y = ax + b,其中a和b是待定系数。

通过选择合适的a和b的值,我们可以使得模型尽可能地拟合已有的数据。

当然,这种模型的适用范围比较有限,只能处理一些简单的线性关系。

而对于非线性关系和复杂关系的数据拟合,我们就需要使用到非线性模型和多项式模型。

回归分析则是在数据拟合的基础上,利用已有数据的分析结果,来进行预测和推断。

回归分析有两个基本的概念,即自变量和因变量。

自变量是可以自由选择的变量,而因变量则是我们希望预测或推断的变量。

通过建立一个数学模型,我们可以通过已知的自变量的取值,来预测因变量的取值。

在进行回归分析时,需要注意一些基本的假设,包括线性关系假设、正态分布假设和等方差性假设等。

这些假设提供了分析的基础,并且对结果的准确性和可靠性有着重要的影响。

数据拟合与回归分析在很多领域都有着广泛的应用。

例如在经济学领域,我们可以通过回归分析来预测某个国家的经济增长率;在医学领域,我们可以通过数据拟合来找到某种疾病的发展规律;在市场调研领域,我们可以通过回归分析来预测某个产品的销售量。

然而,数据拟合和回归分析也存在一些问题和限制。

首先,数据的质量对拟合和回归分析的结果有着重要的影响,如果数据有误差或者缺失,可能会导致结果的不准确。

其次,数据拟合和回归分析只能通过已有数据来进行预测,对于未知的情况无法提供准确的结果。

最后,数据拟合和回归分析只是一种统计方法,结果可能会受到样本选择的偏差等因素的影响,因此在应用时需要慎重。

综上所述,数据拟合与回归分析是现代统计学中非常重要的概念。

通过数据拟合和回归分析,我们可以建立数学模型来描述已有数据的分布规律,并通过分析已有数据来进行预测和推断。

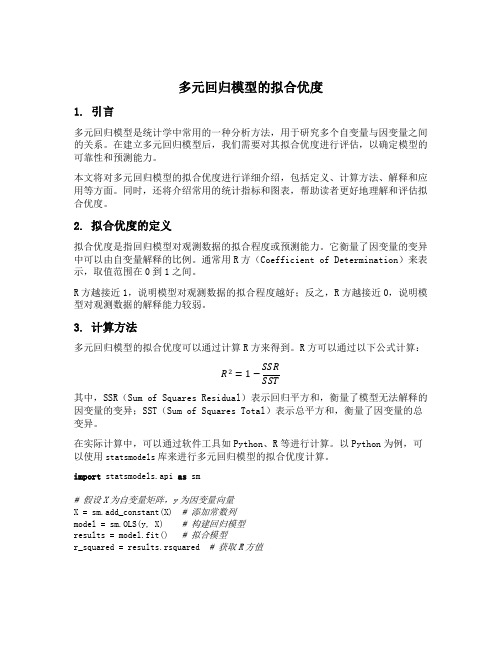

多元回归模型的拟合优度

多元回归模型的拟合优度1. 引言多元回归模型是统计学中常用的一种分析方法,用于研究多个自变量与因变量之间的关系。

在建立多元回归模型后,我们需要对其拟合优度进行评估,以确定模型的可靠性和预测能力。

本文将对多元回归模型的拟合优度进行详细介绍,包括定义、计算方法、解释和应用等方面。

同时,还将介绍常用的统计指标和图表,帮助读者更好地理解和评估拟合优度。

2. 拟合优度的定义拟合优度是指回归模型对观测数据的拟合程度或预测能力。

它衡量了因变量的变异中可以由自变量解释的比例。

通常用R方(Coefficient of Determination)来表示,取值范围在0到1之间。

R方越接近1,说明模型对观测数据的拟合程度越好;反之,R方越接近0,说明模型对观测数据的解释能力较弱。

3. 计算方法多元回归模型的拟合优度可以通过计算R方来得到。

R方可以通过以下公式计算:R2=1−SSR SST其中,SSR(Sum of Squares Residual)表示回归平方和,衡量了模型无法解释的因变量的变异;SST(Sum of Squares Total)表示总平方和,衡量了因变量的总变异。

在实际计算中,可以通过软件工具如Python、R等进行计算。

以Python为例,可以使用statsmodels库来进行多元回归模型的拟合优度计算。

import statsmodels.api as sm# 假设X为自变量矩阵,y为因变量向量X = sm.add_constant(X) # 添加常数列model = sm.OLS(y, X) # 构建回归模型results = model.fit() # 拟合模型r_squared = results.rsquared # 获取R方值4. 解释和应用拟合优度是评估多元回归模型质量的重要指标。

它能够帮助我们判断模型是否适合用于解释观测数据,并提供预测能力。

解释性拟合优度越高,说明模型对观测数据的解释能力越强。

一元线性回归模型的参数检验

模型拟合的质量检验

1

残差分析

通过分析模型的残差,可以评估模型对数据的拟合程度。较小的残差表示模型拟合较好。

2

参数的显著性检验

通过t检验或F检验,判断模型参数是否显著。显著的参数表示自变量对因变量的影响是真实 存在的解释程度。取值范围为0到1,越接近1表示模型拟合的越 好。

残差分析

残差分析是评估一元线性回归模型拟合质量的重要方法。通过分析残差的分 布、模式和异常值,可以判断模型是否可靠。

参数的显著性检验

在一元线性回归模型中,参数的显著性检验是判断自变量对因变量的影响是否显著的方法。常用的方法有t检 验和F检验。

t检验的基本原理

t检验是一种用于检验样本均值与总体均值之间差异的统计方法。在一元线性 回归模型中,用于检验参数估计值与真实值之间的差异。

一元线性回归模型的参数 检验

在统计学中,一元线性回归模型是一种用于描述两个变量之间线性关系的模 型。本节将介绍一元线性回归模型的参数检验方法。

什么是一元线性回归模型?

一元线性回归模型用于分析一个自变量与一个因变量之间的线性关系。它通 过拟合一个直线来描述这种关系,并根据模型参数进行推断和解释。

数据预处理

在进行一元线性回归之前,需要对数据进行预处理,包括数据清洗、缺失值 处理和异常值检测。通过这些步骤,可以确保模型建立在可靠的数据基础上。

拟合一元线性回归模型

通过最小化残差平方和来拟合一元线性回归模型。这可以通过最小二乘法来 实现,求解模型参数使得预测值与观测值的差异最小。

模型参数的估计

一元线性回归模型的参数估计使用普通最小二乘法。通过计算样本数据的协 方差和方差,可以得到模型参数的估计值。

数据拟合与回归分析

数据拟合与回归分析数据拟合和回归分析是统计学和数据分析中常用的方法,用于建立变量之间的关系并预测未知值。

在本文中,我将介绍数据拟合和回归分析的基本概念、方法和应用。

数据拟合是指找到一个函数或曲线,使其最好地描述已知数据的分布。

这个函数或曲线被称为拟合函数。

拟合函数的选择取决于数据类型和问题的特点。

例如,对于线性关系,可以使用线性拟合,即拟合函数是一个直线。

对于非线性关系,可以使用多项式、指数、对数等函数形式。

回归分析是根据已知数据建立一个模型,用来描述变量之间的关系,并预测未知值。

回归分析的目标是找到一个最佳拟合模型,使其尽量准确地预测未知值。

回归分析通常包括以下步骤:收集数据、确定模型类型、拟合模型、评估模型、预测未知值。

数据拟合和回归分析在许多领域中都有广泛的应用。

例如,在经济学中,回归分析可以用来研究变量之间的关系,如收入和消费之间的关系。

在医学研究中,回归分析可以用来预测疾病的发展和治疗效果。

在市场营销中,回归分析可以用来预测产品销售量和推广效果。

在进行数据拟合和回归分析时,需要注意以下几点。

首先,数据的质量对于拟合和预测的准确性至关重要。

因此,需要对数据进行筛选、清洗和处理,以去除错误、异常值和缺失值。

其次,选择适当的拟合函数和模型类型对于获得准确的拟合和预测结果至关重要。

这需要根据数据类型和问题特点进行选择和调整。

最后,对拟合和预测结果进行评估和解释是非常重要的。

评估方法可以包括残差分析、检验假设等。

总之,数据拟合和回归分析是统计学和数据分析中常用的方法,用于建立变量之间的关系和预测未知值。

它们在许多领域中有广泛应用,如经济学、医学研究、市场营销等。

在进行数据拟合和回归分析时,需要注意数据质量、选择适当的拟合函数和模型类型,并对结果进行评估和解释。

通过合理使用数据拟合和回归分析,我们可以更好地理解变量之间的关系,并做出准确的预测和决策。

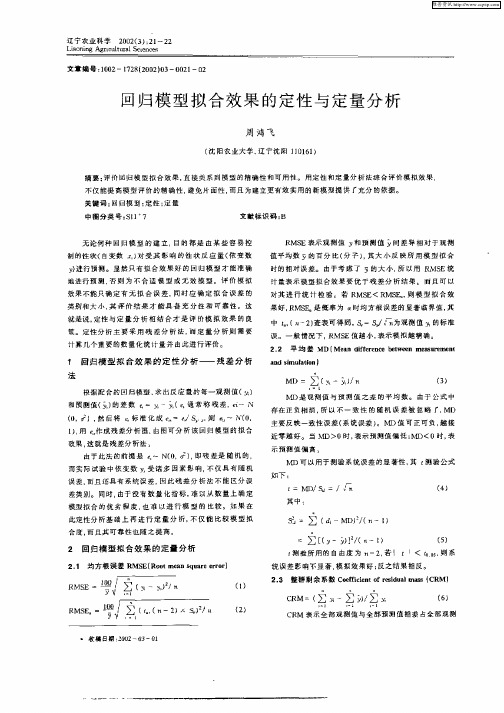

回归模型拟合效果的定性与定量分析

辽 宁 农业 科 学

2 0 ( )2 ~2 0 2 3 :1 2

L a n n rc t u 【 ce c [o [g Ag i t r S in  ̄ u ta

文 章 编 号 :0 2 7 82 0 l3 0 1 2 10 —12 (0 2 0 —0 2 —0

R E表 示 观 测 值 和 预 测值 间 差 异 相 对 于 观 测 MS 值 平 均数 的 百 分 比( 子 ) 其 太 小 反 映 所 用 模 型 拟 合 分 , 时的 相对 误 差 。 由于 考 虑 了 的大 小 , 以用 IVS 所 L iE统 计量 表 示 模 型 拟 合效 果 要 忧 于 残 差 分 析 结 果 。 而 且 可 以 对其 进 行 统 计 检 验 。 若 RMs E< Rv E , 模 型 拟 舍 效 /I .则 S 果好, RMS 是 概 率 为 a时均 方 根 误 差 的 显 著 临 界 值 , E 其

1 回 归 模 型 拟 合 效 果 的 定 性 分 析 — — 残 差 分 析

法

根 据 配 合 的 回 归模 型 , 出 反 应 量 的 每 一 观 测 值 ( ) 求 和顶 测 值 ( ) 差 数 日= — ( 通 常 称 残 差 , i N ,的 , e-

M D=∑ ( 一;/ on

中

( 一2 查表 可得 到, =s n n ) √√ 为观测值 的标准

误 。一 般 情 况 下 , MS R E值 越 小 , 表示 模 拟 越 精 确 。

2 2 平 均 差 MD【 a i ee c ew e e sr m n . Men df rn e b t e n m au e e t a ds l i n i a o I mu t n

线性回归模型的拟合优度检验方法分析PPT(18张)

•

1、不是井里没有水,而是你挖的不够深。不是成功来得慢,而是你努力的不够多。

•

2、孤单一人的时间使自己变得优秀,给来的人一个惊喜,也给自己一个好的交代。

•

3、命运给你一个比别人低的起点是想告诉你,让你用你的一生去奋斗出一个绝地反击的故事,所以有什么理由不努力!

•

4、心中没有过分的贪求,自然苦就少。口里不说多余的话,自然祸就少。腹内的食物能减少,自然病就少。思绪中没有过分欲,自然忧就少。大悲是无泪的,同样大悟无言。缘来尽量要惜,缘尽就放。人生本来就空,对人家笑笑,对自己笑笑,笑着看天下,看日出日落,花谢花开,岂不自在,哪里来的尘埃!

•

1、想要体面生活,又觉得打拼辛苦;想要健康身体,又无法坚持运动。人最失败的,莫过于对自己不负责任,连答应自己的事都办不到,又何必抱怨这个世界都和你作对?人生的道理很简单,你想要什么,就去付出足够的努力。

•

2、时间是最公平的,活一天就拥有24小时,差别只是珍惜。你若不相信努力和时光,时光一定第一个辜负你。有梦想就的一天。

•

13、认识到我们的所见所闻都是假象,认识到此生都是虚幻,我们才能真正认识到佛法的真相。钱多了会压死你,你承受得了吗?带,带不走,放,放不下。时时刻刻发悲心,饶益众生为他人。

•

14、梦想总是跑在我的前面。努力追寻它们,为了那一瞬间的同步,这就是动人的生命奇迹。

•

15、懒惰不会让你一下子跌倒,但会在不知不觉中减少你的收获;勤奋也不会让你一夜成功,但会在不知不觉中积累你的成果。人生需要挑战,更需要坚持和勤奋!

•

15、如果没有人为你遮风挡雨,那就学会自己披荆斩棘,面对一切,用倔强的骄傲,活出无人能及的精彩。

•

16、成功的秘诀在于永不改变既定的目标。若不给自己设限,则人生中就没有限制你发挥的藩篱。幸福不会遗漏任何人,迟早有一天它会找到你。

接触线性回归模型的拟合质量分析

接触线性回归模型的拟合质量分析线性回归是一种常见的统计学和机器学习方法,用于建立变量之间的线性关系模型。

在实际应用中,了解线性回归模型的拟合质量是至关重要的,这可以帮助我们评估模型的准确性和可靠性,并作出相应的决策。

本文将探讨如何进行线性回归模型的拟合质量分析。

一、拟合优度拟合优度是评估线性回归模型拟合程度的重要指标。

可以使用R方值(Coefficient of Determination)来表示拟合优度,即模型解释的方差占总方差的比例。

R方值的取值范围在0到1之间,越接近1表示模型拟合得越好。

R方值的计算公式如下:R方 = 1 - SSR / SST其中,SSR(Sum of Squares Residual)为回归平方和,表示实际值与模型预测值之间的差异;SST(Sum of Squares Total)为总平方和,表示实际值与平均值之间的差异。

R方值的解释:- R方值接近0时,模型解释的方差很小,模型拟合效果较差。

- R方值接近1时,模型解释的方差很大,模型拟合效果较好。

二、残差分析残差分析是线性回归模型的拟合质量分析的重要技术手段。

残差是指实际观测值与模型预测值之间的差异,它们的分析有助于判断模型是否能够很好地解释数据。

残差的计算公式如下:残差 = 实际观测值 - 模型预测值通过对残差进行分析,可以进行以下判断和检验:1. 正态性检验:使用统计方法(如正态性图)、分位图或残差直方图来检验残差是否服从正态分布。

如果残差满足正态分布假设的话,那么模型的结果将是可靠的。

2. 独立性检验:检验残差是否与时间、观测顺序或其他条件相关。

如果残差之间没有相关性,那么模型的假设是成立的。

3. 同方差性检验:使用残差图、规范化残差图或帕金森检验来检验残差是否具有恒定的方差。

如果残差具有恒定的方差,那么模型是可靠的,否则可能存在异方差性。

三、显著性检验在建立线性回归模型时,我们经常需要测试自变量与因变量之间的关系是否显著。

回归模型拟合效果的定性与定量分析

回归模型拟合效果的定性与定量分析

周鸿飞

【期刊名称】《辽宁农业科学》

【年(卷),期】2002(000)003

【摘要】评价回归模型拟合效果,直接关系到模型的精确性和可用性.用定性和定量分析法综合评价模拟效果,不仅能提高模型评价的精确性,避免片面性,而且为建立更有效实用的新模型提供了充分的依据.

【总页数】2页(P21-22)

【作者】周鸿飞

【作者单位】沈阳农业大学,辽宁沈阳,110161

【正文语种】中文

【中图分类】S11+7

【相关文献】

1.评价回归模型拟合效果的数量化方法 [J], 周鸿飞;陈志斌;关欣

2.向量自回归模型拟合与预测效果评价 [J], 倪延延;张晋昕

3.信噪比对非参数回归模型拟合效果的数值模拟 [J], 程芳;武新乾;杨万才

4.微核试验数据的Poisson和负二项回归模型拟合效果比较 [J], 郑辉烈;王增珍;俞慧强

5.微核试验数据的Poisson和负二项回归模型拟合效果比较 [J], 郑辉烈;王增珍;俞慧强

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应用回归分析例库封面

一、案例背景

新中国50年来,我国的国民经济迅猛发展,综合国力显著增强。

研究表明:截至2004年50多年来中国经济增长是不均衡的,经济增长模式是不同的,可分为几个阶段。

文章基于对53年来中国财政收入、农业增加值、工业增加值、社会消费总额等因素的研究,消除价格膨胀因素的影响,采用采用Cobb Dauglas生产函数,分三个阶段分析了

财政收入与其他因素之间的关系,并且从经济学角度对所建立的模型给出了合理的解释,结论符合中国实际。

二、数据介绍

新中国50年来,我国的国民经济迅猛发展,综合国力显著增强。

研究表明:截至2004年50多年来中国经济增长是不均衡的,经济增长模式是不同的,可分为几个阶段。

文章基于对53年来中国财政收入、农业增加值、工业增加值、社会消费总额等因素的研究,消除价格膨胀因素的影响,采用采用Cobb Dauglas生产函数,分三个阶段分析了

财政收入与其他因素之间的关系,并且从经济学角度对所建立的模型给出了合理的解释,结论符合中国实际。

三、分析过程

经过对26个模型中标准残差、复相关系数、PRESS和AIC的对比,发现以下模型

最优。

个最优回归模型比较

表

Y的影响是显著的。

为了确定最优模型,将T统计量的概率值比较如下

表3 1952 —1971年4个最优模型中T统计量的概率值

从表3可以看出,当显著性水平0.05时,只有第一个模型中所有的P值都满足Pr(>|t|)<0.05,说明这个模型中的每个自变量对因变量的影响显著。

综合以上因素,我

们认为Y关于因素X1,X2,X3的回归模型是最优的,即1952年一1971年这20年间,影响

财政收入的主要因素是农业增加值、工业增加值和建筑业增加值。

4.2.2 1972 —2004年最优回归模型

过程同上。

经过对比,发现以下4个模型最优。

个最优模型比较

表

表5 1972 — 2004年4个最优模型 中T 统计量的概率值

当显著性水 平

0.05时,表5中第一个模型和第三个模型中所有

的P 值都满足

Pr(>|t|)<0.05,说明这两个回归方程中的每个自变量对因变量的影响显著。

结合表

4,

我们认为Y 关于因素X ,,X 2,X 4,X 5的回归模型是最优的,即 1972年一2004年这33年间, 影响财政收入的主要因素是农业增加值、工业增加值、人口数和社会消费总额。

表6两个总体最优模型汇总

四、结论

本文根据中国财政收入、农业增加值、工业增加值等因素增长趋势的特点,采用

Cobb Dauglas 生产函数,讨论了中国财政收入与社会各因素之间的关系。

比较表7中三个最优方程,可以看出在我国经济的不同发展阶段,影响财政收入的

因素以及各因素的权重有所不同,说明随着时代的发展,社会制度的变迁,影响财政收 入的主要因素也会发生变化。

在1952 —1961年的回归方程中,农业增加值、工业增加值和建筑业增加值对财政收

入的影响较大,其中工业增加值的权重系数较大。

这一时期,正值我国生产资料私有制 的社会主义改造基本完成,

1957年又完成了发展国民经济的第一个五年计划,开始进入

全面建设社会主义的新时期。

在1961 —1981年的回归方程中,工业增加值、人口数和社会消费总额对财政收入的影响较大,其中工业增加值的权重系数仍然较大,由于忽视了

“三农”问题,农业增加值没有列入其中。

1966年5月至1976年10月的“文化大革命”,

使党、国家和人民遭到建国以来最严重的挫折和损失。

因此,在这一时期,各因素数据不稳定,起伏较大。

在1982 —2004年这个阶段,尽管对财政收入的影响因素与前一阶段相同,但是较大的权重系数转移到人口数和社会消费总额。

在这23年里,中国的经济体

制由计划经济一步步走向市场经济。

相对于前两个阶段经济发展属于较平稳的时期,这个阶段的成绩是调整改革的成果。

党中央、国务院早已经意识到了“三农问题”,在

2004年,温家宝总理在政府工作报告中谈到,解决农业、农村和农民问题,是我们全部

工作的重中之重,各级政府要加强对“三农”的投入。

出台了一系列有利于“三农”改

革政策,包括农村税费改革,逐步降低农业税税率,五年内取消农业税。

总之,这53年来中国财政收入以及与其有关的各因素的增长趋势分成三个阶段是合

理的,即分成1951 —1960年,1961 —1981年,1982—2004年,由此可以清楚地看出中国经济发展的历程。