保险近因原则在寿险理赔中的运用案例

保险近因原则在寿险理赔中的运用案例分解

案例2:

王某于 2001 年 10 月向某保险公司投保了一份生死两全保险, 被保险人为本人,受益人为其妻李某。

2003 年 1月,王某经医院诊断为突发性精神分裂症。治疗期间, 王某病情进一步恶化,终日意识模糊,狂躁不止,最终自杀身亡。 事发之后,妻子李某以保险合同中列明 “ 被保险人因疾病而身

案例:1863年的Hatteras Light Case。美国 内战期间,有一批6500包咖啡的货物从里约 热内卢运到纽约。保险单不承保“敌对原因 引起的损失”。当载货船舶航行至Hatteras, 灯塔因军事原因被南部的军队破坏,船长由 于没有了望充分而发生了计算错误,结果船 舶触礁。约有120包咖啡被救了上来,后被南 部军队没收,另外还有1000包本来可以救出 来但由于军事干预没有实施。剩下的货物留 在船中,后发生全损。 。

6、投保人被车碰擦送往医院后心肌 梗塞不治身亡。 近因是:心肌梗塞。 7、船舶开航前船长因病不能出航 经 港监批准由大副临时代理船长 三副与大副 之间有矛盾航行途中三副纵火造成火灾事 故 近因:三副故意纵火才是火灾事故损失。

四、损失补偿原则

(一)损失补偿原则的补偿限制 1、以实际损失为限。

观点二:

李某的自杀行为固然不应受到鼓 励但其家庭毕竟遭受经济精神的双重 损失。根据《简易人身保险条款》的 说明中补充规定了“自保单生效之日 起两年后的自杀,可予通融给付“的 内容,由李某的母亲领取保险金的一 半2000元。

本案分析

故意自杀的特征是被保险人自杀之前,能 意识到自杀的后果,也能防范其行为的发 生,自杀不是本人的必须行为。非故意自 杀则是指被保险人在主观上的心理状态并 非故意,如在心智丧失、神智不清时所致 的自杀,被保险人通常是无民事行为能力 或限制民事行为能力的人,对其自杀的辨 别、后果、防范的认识模糊不清。本案中 李某的死亡即是非故意自杀所致。

近因原则案例

案例一:到底哪一个为近因?【案情介绍】王某于 2001 年 10 月向某保险公司投保了一份生死两全保险,被保险人为本人,受益人为其妻李某.2003 年 1 月,王某经医院诊断为突发性精神分裂症。

治疗期间,王某病情进一步恶化,终日意识模糊,狂躁不止,最终自杀身亡.据王某的邻居和同事反映,王某生前性格开朗,乐观豁达,家庭和睦,从未流露过悲观情绪。

王某的医生介绍,王某所患的这种精神分裂症比较特殊,患者极易产生臆想,导致自残行为。

事发之后,妻子李某以保险合同中列明“ 被保险人因疾病而身故,保险人给付死亡保险金” 为由向保险公司提出给付死亡保险金的索赔要求,而保险公司则依据保险法第六十六条的规定,以死者系自杀身亡,且自杀行为发生在订立合同之后的两年之内为由,拒绝了李某的索赔要求,只同意退还保险单的现金价值.【案例分析】保险公司根据《保险法》第六十六条的规定从表面看保险公司似乎拒赔有理:“ 以死亡为给付保险金条件的合同,被保险人自杀的,除本条第二款规定外,保险人不承担给付保险金的责任,但对投保人已支付的保险费,保险人应按照保险单退还其现金价值。

以死亡为给付保险金条件的合同,自成立之日起满两年后,如果被保险人自杀的,保险人可以按照合同给付保险金。

”但仔细分析王某死因和保险法第六十六条的立法初衷,保险公司则应承担给付死亡保险金的责任。

本案中王某的死亡与两个原因有关,突发性精神分裂症和自杀行为。

据王某的邻居和同事反映,王某生前性格开朗,乐观豁达,家庭和睦,从未流露过悲观情绪。

王某的医生介绍,王某所患的这种精神分裂症比较特殊,患者极易产生臆想,导致自残行为.王某生前从未有轻生之念,皆因患病后意识模糊不能自控而自杀。

由此可以判断,突发性精神分裂症才是王某死亡持续起决定作用的、有效的原因,即近因,而非自杀行为.因此,本案中保险公司应当承担给付死亡保险金的义务。

【启示】近因是指造成保险标的损失的最主要、最有效的原因。

也就是说,保险事故的发生与损失事实的形成有直接因果关系.近因原则是判断保险人是否需要赔偿的标准之一。

保险近因原则在寿险理赔中的运用案例

2、比例赔偿方式课堂练习

1、某企业投保企业财产保险,保险金额 为2400万元,保险事故发生时,保险价值 为4000万元,若发生全部损失,则保险人 赔偿2400万元;若发生部分损失,损失金 额为3000万元,则按比例计算的赔偿金额 为?

2、比例赔偿方式课堂练习

❖ 2、一批货物100件,每件价格相同,投 保水渍险,总保险金额为40万美元,在运 输途中遭遇恶劣天气,货物到达目的地发 现有两件受水渍斑损,目的地完好价值每 件为4 400美元,已损坏的两件各售得2 200美元和880美元。保险人应赔偿的金额 为多少?

❖ 6、投保人被车碰擦送往医院后心肌 梗塞不治身亡。

❖ 近因是:心肌梗塞。 ❖ 7、船舶开航前船长因病不能出航 经港

监批准由大副临时代理船长 三副与大副之 间有矛盾航行途中三副纵火造成火灾事故 ❖ 近因:三副故意纵火才是火灾事故损失。

四、损失补偿原则

(一)损失补偿原则的补偿限制 1、以实际损失为限。

间断发生。造成损失的危险先后出现但后发生 的危险是完全独立的一个原因,既不是前因的 合理连续,也不是前因自然延伸的结果。

本案属于第4种情形。根据调查显示,肝病 (从肝炎转为肝硬化后期)是导致吴某死亡的 直接原因,而非由于车祸。前因与后因之间并 不相连。

吴某死于肝病而非意外事故,属于除外责任, 保险公司不需给付保险金。

三、近因原则

❖ 2、1988.4.1. 湛水运706船核定载重量为 1200吨,该航次装载货物1342.5吨。与保险人 签订“湛水运706船”保险合同,保险单条款: 因搁浅造成被保险船舶的全部或部分损失,保险 人负责赔偿。

❖ 1988.4.2.“湛水运706船”航行于湛江外罗 门水道时,因雾,视线不良,船舶偏离航线而搁 浅,致船舵丢失,船底铆钉松动渗漏。被保险人 要求保险人赔偿损失遭到拒绝。

保险近因原则含案例

整理课件

1

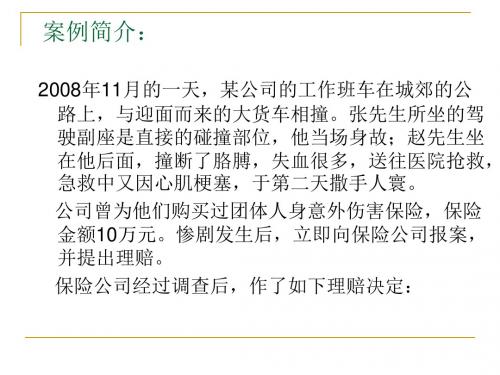

张先生死亡的“近因”是车祸,属于意外伤害保险 责任约定的范围,保险公司履行赔付保险金义务, 赔偿10万元。

赵先生在车祸中撞断胳膊,属于意外伤害保险责 任的范围,可获赔意外伤残保险金5万元。但是, 赵先生最终死因是心肌梗塞,不属于意外伤害保 险的保险责任范围,因此,保险公司不承担意外 身故保险金10万元。

整理课件

9

案例:投保人只是投保了火灾险而没有投保盗窃险,当发生了火灾时, 有的财产被抢救出来放在露天又被盗走。该案中,虽然是事出火灾, 但保险标的被放在露天,不是火灾的必然结果,即使放在露天,如果 加强监管,也不必然会被盗走,可见火灾与盗窃之间没有因果关系。 盗窃行为介入了火灾,而独立地导致保险标的的灭失。故保险人不必 承担火灾险的赔偿责任。

1、单一原因:即损失由单一原因造成,则该原因即为损失的近因, 如该近因属于保险风险,则保险人负赔付责任;反之则不予赔付。 单一原因认定较简单。

整理课件

5

2、多个原因造成保险事故的认定

(1)两个以上原因危险连续发生造成损害,若后因是前因直接、必然的发 展结果或合理的延续时,以前因为近因。在此,前因与后因之间,自 身存在着因果关系,后因不过是前因作用于保险标的上因果链条上的 一个环节,或者说,后因在前因与损害结果之间架起一座桥梁,起到 中介或媒介的作用,但其对结局不具有决定性的影响,前因才是近因。 保险人的责任可根据下列情况来确定:

整理课件

13

财产险案例: 1998年9月7日,杨某与某保险公司签订了一份机动车辆保险单。保险单

上载明投保标的物为一辆轿车,车辆损失险保险价值为人民币900000元, 保险期自1998年9月12日零时起至1999年9月11日24时止。保险公司按照承 保险别,依照该保险单上载明的基本条款及其他特别的约定,承担杨某投 保车辆的保险责任。签约后杨某依约向保险公司支付了有关保费。1999年7 月27日凌晨,市区下了一场倾盆大雨,大多数道路有积水现象。同日上午9 时,杨某准备开车上班,见停放在其住宅区通道的上述保险车辆轮胎一半 受水淹,则上车点火启动,发动机发出发动声后死火,尔后则无法起动。 杨某即将车辆拖至某修理厂,经检查认为系发动机故障。将车拖至某汽车 维修公司,经该公司检查认为故障原因系发动机进气系统入水吸进燃烧 室,活塞运转与水不可压缩之后作用力导致连杆折断,缸体破损。

近因原则案例分析

近因原则案例分析

近因原则是保险法中的一个核心概念,它指的是在保险合同中,只有当保险事故的发生与保险标的的损失之间存在直接的因果关系时,保险公司才承担赔偿责任。

以下是一则近因原则的案例分析:

张先生购买了一份家庭财产保险,保险范围包括火灾、盗窃等风险。

在保险期间内,张先生的家中发生了一起火灾,导致部分家具和电器受损。

火灾发生后,张先生立即向保险公司提出索赔。

保险公司在调查过程中发现,火灾的起因是张先生家中的电线老化短路。

然而,张先生在购买保险前并未告知保险公司家中电线存在老化问题,这属于保险合同中的隐瞒事项。

根据近因原则,保险公司认为张先生家中电线老化短路是火灾发生的直接原因,而张先生的隐瞒行为使得保险公司无法准确评估风险,因此保险公司拒绝赔偿。

张先生不服,将保险公司告上法庭。

法庭审理此案时,重点考虑了以下几个方面:

1. 张先生是否履行了告知义务,即在购买保险时是否如实告知了家中电线老化的情况。

2. 电线老化是否是火灾发生的直接原因。

3. 保险公司是否因为张先生的隐瞒行为而受到了损失。

最终,法庭判决张先生败诉,理由是张先生未履行告知义务,导致保险公司无法准确评估风险,且电线老化确实是火灾发生的直接原因。

因此,保险公司有权拒绝赔偿。

通过这个案例,我们可以看到近因原则在保险合同中的应用。

保险公司在理赔时,会严格审查事故的直接原因,以确保赔偿的合理性和公

平性。

同时,这也提醒投保人在购买保险时,应如实告知所有可能影响保险公司评估风险的信息,以免在发生保险事故时,因为隐瞒或遗漏信息而无法获得应有的赔偿。

保险基本原则案例题

最大诚信原则案例2.4

高某为自己向某保险公司投保了重大疾病保险,该保险公司经过审核予以承 保,高某交纳了保险费,保险公司签发了保险单,保险合同成立有效。半年 之后,高某感到不适,经各大医院诊断,一致认为其患有急性心肌梗塞。高 某随即向寿险公司提出理赔,要求保险公司按合同给付保险金。保险公司却 拒绝给付,其理由是高某虽患有心肌梗,但其病症确实有一项不符合保险条 款规定的指标,不符合保险条款中关于“心肌梗塞应同时具备的三项医学指 标”的要求,保险公司应当免除赔付的责任。高某则认为,该份保险单在“ 字面上”没有对该项免责条款作出说明,自己不知道三项指标的医学含义, 因此该项条款应属无效条款。高某无奈之下将保险公司告上法庭。法院应如 何审理?

保险基本原则案例

保险利益原则 最大诚信原则 损失近因原则 损失补偿原则

保险利益原则案例1.1

某幼儿园张某(女)3岁时因父亲去世,张某的母亲李女士在铁路部门 做列车员工作,张某即随爷爷奶奶在D城市生活。6岁时,她母亲调动 工作到E城市,并已经组建新的家庭,李女士将张某接回身边,之后张 某随其母亲李女士和继父在E城共同生活,她的日常所需费用由其母亲 李女士和继父共同承担。

最大诚信原则案例2.3

钱先生向保险公司投保了家庭财产险,保额为18000元,其中楼房保额 为7000元,房屋以外财产保额为11000元。在投保时,钱先生对于投保 财产的详细地址没有填。后来,钱先生租了附近一间平房用来堆放物 品。

近因原则法律案例分析(3篇)

第1篇一、案件背景李某某于2019年3月1日购买了一份由某保险公司提供的五年期意外伤害保险,保险金额为10万元。

保险合同中明确约定,被保险人在保险期间内因意外伤害导致身故或残疾,保险公司应按照合同约定支付保险金。

2020年5月20日,李某某在下班途中遭遇车祸,不幸身故。

其家属在悲痛之余,向保险公司提出了理赔申请。

然而,保险公司以李某某身故的直接原因是车祸,而非保险合同约定的意外伤害,拒绝了理赔请求。

李某某家属不服,遂将保险公司诉至法院。

二、争议焦点本案的争议焦点在于:李某某身故的直接原因是车祸,而非保险合同约定的意外伤害,保险公司是否应承担赔偿责任?三、近因原则的法律分析1. 近因原则的定义近因原则是指保险事故的发生与保险标的损失之间存在直接因果关系,即保险事故是保险标的损失的近因。

在保险合同中,近因原则是确定保险责任的重要依据。

2. 近因原则在本案中的适用(1)李某某身故的直接原因是车祸,而非保险合同约定的意外伤害。

根据近因原则,车祸应被视为保险标的损失的近因。

(2)保险合同中明确约定,被保险人在保险期间内因意外伤害导致身故或残疾,保险公司应按照合同约定支付保险金。

虽然李某某身故的直接原因是车祸,但车祸属于意外伤害的范畴,因此保险公司应承担赔偿责任。

3. 法院判决法院审理后认为,李某某身故的直接原因是车祸,但车祸属于保险合同约定的意外伤害范畴。

根据近因原则,保险公司应承担赔偿责任。

最终,法院判决保险公司支付李某某家属保险金10万元。

四、案例分析本案中,保险公司以李某某身故的直接原因是车祸,而非保险合同约定的意外伤害为由拒绝理赔,显然是错误的理解了近因原则。

根据近因原则,只要保险事故与保险标的损失之间存在直接因果关系,保险公司就应承担赔偿责任。

此外,本案也提醒了消费者在购买保险时,应仔细阅读保险合同条款,了解保险责任和免责条款,以免在理赔时产生纠纷。

五、总结近因原则是保险合同中确定保险责任的重要依据。

保险四项基本原则在理赔中的应用

秋风清,秋月明,落叶聚还散,寒鸦栖复惊。

保险四项基本原则在理赔中的应用【摘要】:保险在发展的过程中,逐渐形成了一系列为人们所公认的基本原则(保险利益原则、最大诚信原则、近因原则、损失补偿原则)。

这些原则是保险活动的准则,始终贯穿于整个保险业务(承保、核保、理赔等),是保险双方当事人都必须严格遵守的。

坚持和贯彻保险的基本原则,有利于维护保险双方的合法权益,能更好地发挥和体现保险的职能与作用,保证保险业有秩序地发展,保障社会经济生活的安定。

【关键字】:保险利益原则最大诚信原则近因原则损失补偿原则保险理赔保险的职能一.最大诚信原则(principle of utmost good faith)诚实信用原则最早起源于罗马法。

1804年制定的《法国民法典》规定:契约应咦诚信方法履行,诚实信用原则遂成为各国民法中的基本原则之一。

最大诚信原则作为现代保险法的四大基本原则之一,最早起源于海上保险。

在早期的海上保险中,投保人投保时作为保险标的的船舶或者货物经常已在海上或在其他港口,真实情况如何,在当时的条件下,只能依赖于投保人的告知;保险人根据投保人的告知决定是否承保及估算保险风险、确定保险费率。

因此投保人或被保险人告知的真实性对保险人来说有重大的影响,诚信原则对保险合同当事人的要求较一般的民事合同要求就更高、更具体,即要遵守最大诚信原则。

该原则在《英国1906年海上保险法》中首先得到确定,该法第17条规定:“海上保险是建立在最大诚信原则基础上的契约,如果任何一方不遵守最大诚信原则,他方可以宣告契约无效。

”最大诚信原则的含义可表述为:保险合同当事人订立合同及在合同有效期内,应依法向对方提供足以影响对方做出订约与履约决定的全部实质性重要事实,同时绝对信守合同订立的约定与承诺。

否则受到损害的一方,按民事立法规定可以此为由宣布合同无效,或解除合同,或不履行合同约定的义务或责任,甚至还可以对因此而受到的损失要求对方予以赔偿。

保险近因原则(含案例)

第二种意见认为,造成保险车辆发动机缸体损坏的原因是由于进气管空 气隔有余水,启动发动机,气缸吸入了水,导致连杆折断,从而打烂 缸体。而进气管空气隔有余水,则是由暴雨所造成。暴雨和启动发动 机这两个危险事故先后出现,前因与后因之间不具有关联性,后因既 不是前因的合理延续,也不是前因自然延长的结果,后因是完全独立 于前因之外的一个原因。根据保险法的近因原则,启动发动机是直接 导致保险车辆发动机缸体损坏的原因,故为发动机缸体损坏的近因。 暴雨为发动机缸体损坏的远因。而启动发动机属除外风险,由启动发 动机这一除外风险所致发动机缸损坏的损失,保险人不负赔偿责任, 保险公司只需赔偿因暴雨造成汽车浸水后进行清洗的费用。

财产险案例: 1998年9月7日,杨某与某保险公司签订了一份机动车辆保险单。保险单

上载明投保标的物为一辆轿车,车辆损失险保险价值为人民币900000元,

保险期自1998年9月12日零时起至1999年9月11日24时止。保险公司按照承

保险别,依照该保险单上载明的基本条款及其他特别的约定,承担杨某投 保车辆的保险责任。签约后杨某依约向保险公司支付了有关保费。1999年7 月27日凌晨,市区下了一场倾盆大雨,大多数道路有积水现象。同日上午9 时,杨某准备开车上班,见停放在其住宅区通道的上述保险车辆轮胎一半 受水淹,则上车点火启动,发动机发出发动声后死火,尔后则无法起动。 杨某即将车辆拖至某修理厂,经检查认为系发动机故障。将车拖至某汽车

保险利益原则解析

一、近因及近因原则

近因:是指在风险和损失之间,导致损失的最直接、最有效、起决 定作用的原因,而不能理解为时间上的、空间上最接近的原因。 近因原则:是通过判明风险事故与保险标的的损失之间的因果关系,以 确定保险责任的一项基本原则。含义是:在风险与保险标的之间的 关系中,若引起保险事故发生,造成保险标的损失的近因属于保险 责任,则保险人要承担保险责任;若近因属于除外风险或未保风险, 则保险人不承担赔偿责任。

保险近因原则含案例

整理课件

11

案例:团体人身意外伤害保险的被保险人有结核病史,且动过手 术,体内存留有结核杆菌,某日不慎跌倒致使上臂肌肉破裂, 后伤口感染,导致右肩关节结核扩散至颅内及肾,医治无效死 亡。该案中,介入的结核杆菌不是独立原因,它的出现并没有 使摔伤这一起因停止发挥作用、伤口与死亡之间的直接联系。 被保险人是在两种原因共同、持续作用下死亡的,单纯体内存 留结核杆菌或摔伤都不会导致被保险人死亡。故两种原因同为 并存的近因。

整理课件

1

张先生死亡的“近因”是车祸,属于意外伤害保险 责任约定的范围,保险公司履行赔付保险金义务, 赔偿10万元。

赵先生在车祸中撞断胳膊,属于意外伤害保险责 任的范围,可获赔意外伤残保险金5万元。但是, 赵先生最终死因是心肌梗塞,不属于意外伤害保 险的保险责任范围,因此,保险公司不承担意外 身故保险金10万元。

整理课件

12

(3)多因并存发生

在并存的近因下,同时发生的多种原因均属近因,如果多 种原因均属被保风险,保险人负责全部保险责任。既有承 保近因又有非承保近因的,如何确定保险人的责任?一般 来说,如果它们各自所造成的损失能够区分,则保险人只 负责由承保近因所造成的损失。在不可分时,则存在争议。 有的认为保险人概不负责,有的认为保险人全盘负责。通 说认为,一般由法官酌情按比例分配为宜。

整理课件

7

4)最先发生的原因属于责任免除,其后发生的原因属于保险 责任,则近因是责任免除项目,保险人不负赔偿责任。

例如,船舶先遭敌炮火击坏,影响了航行能力,以致撞礁 沉没。显然,船舶沉没的近因是战争,而如果被保险人未 加保战争险,则保险人不负赔偿责任。

整理课件

8

(2)多因间断发生

多种原因危险先后发生,但后一原因介入并打断了原有的某一事件与损 害结果之间的因果关系链条,并对损害结果独立地起到决定性的作用, 该新介入的原因即作为近因。此时,前因与后因之间本身没有继起的 因果关系,后因不是前因的直接、必然的发展,而前因也失去了对损 害结果原本可能有的支配和作用力。需要指出的是,这里,介入原因 “独立地”对损害结果产生作用,或者说,介入原因是损害结果的 “独立原因”,并不排除现实生活中,更多地是前因先使保险标的陷 入一种非正常的境地,而由后因介入发挥作用的情形。关键在于,后 因是保险标的处于非正常境地时导致损害结果的充分条件,而前因除 了使保险标的处于非正常境地外,本身不是损害结果的充分或必要条 件。当然,也有可能是,后因虽然作用于保险标的,但并未导致损害 结果,则其没有打断前因与损害结果的因果关系,前因仍为近因。

保险近因原则在寿险理赔中的运用案例

间断发生。造成损失的危险先后出现但后发生 的危险是完全独立的一个原因,既不是前因的 合理连续,也不是前因自然延伸的结果。 本案属于第4种情形。根据调查显示,肝病 (从肝炎转为肝硬化后期)是导致吴某死亡的 直接原因,而非由于车祸。前因与后因之间并 不相连。 吴某死于肝病而非意外事故,属于除外责任, 保险公司不需给付保险金。

司申请给付。保险公司为慎重处理本案,进一 步查阅了吴某住院病历,获知:吴某1994年曾 患甲型肝炎住院治疗,1999年5月8日车祸受伤 入院,手术消除脑血肿,术后无异常。6月9日, 吴感觉腹部不适,经检查发现肝炎后肝硬化失 代偿期,转内科住院质量,9月20日肝昏迷导 致全身衰竭死亡。据此,保险公司认为吴某死 亡之近因为肝炎而非车祸,而疾病不属于团体 人身意外伤害保险的责任范围,故拒绝给付保 险金,为此与受益人发生争执。

各Hale Waihona Puke 看法观点一: 观点一:吴某死亡的直接原因是车祸即 意外伤害所致,属于保险责任范围 内,保险公司应全额给付。

观点二: 观点二:

吴某死亡的近因是因为肝炎, 而肝炎不属于意外伤害保险的责任 范围,保险公司不需给付保险金。

本案分析

近因是保险理赔过程中必须遵循的准则。如何 判定哪种损失作为近因,比较复杂,通常有四 种不同形式:1、致损原因只有一个,此唯一 的致损原因即为近因。2、致损原因有多个, 他们同时发生或先后发生,但却是相对独立的, 这其中每一个原因都可视为近因。3、致损原 因多个,它们连续发生,后因是前因直接的必 然的结果,是前因的合理的连续。,则前一个 损因就是近因。 4、致损原因有多个,它们

保险学案例

保险近因原则在寿险理 赔中的运用

相关案例

1998年8月12日,某市百货商店向该 市人寿保险公司投保团体人身意外伤 害保险,保险期限1年,保险金额每人 5000元。1999年5月8日,该商场职工 吴某被摩托车撞伤,随额即入院治疗, 被诊断为右侧额颞部慢性硬膜下血肿, 9月20日死亡。吴某的指定受益人凭事 故处理协议书与医院出具的“车祸脑 外伤术后诱发肝昏迷死亡”证明向保 险公

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

间断发生。造成损失的危险先后出现但后发生 的危险是完全独立的一个原因,既不是前因的 合理连续,也不是前因自然延伸的结果。 本案属于第4种情形。根据调查显示,肝病 (从肝炎转为肝硬化后期)是导致吴某死亡的 直接原因,而非由于车祸。前因与后因之间并 不相连。 吴某死于肝病而非意外事故,属于除外责任, 保险公司不需给付保险金。

各家看法

观点一: 观点一:

吴某死亡的直接原因是车祸即 意外伤害所致,属于保险责任范围 内,保险公司应全额给付。

观点二: 观点二:

吴某死亡的近因是因为肝炎, 而肝炎不属于意外伤害保险的责任 范围,保险公司不需给付保险金。

本案分析

近因是保险理赔过程中必须遵循的准则。如何 判定哪种损失作为近因,比较复杂,通常有四 种不同形式:1、致损原因只有一个,此唯一 的致损原因即为近因。2、致损原因有多个, 他们同时发生或先后发生,但却是相对独立的, 这其中每一个原因都可视为近因。3、致损原 因多个,它们连续发生,后因是前因直接的必 然的结果,是前因的合理的连续。,则前一个 损因就是近因。 4、致损原因有多个,它们

保险学案例

保险近因原则在寿险理 赔中的运用

相关案例

1998年8月12日,某市百货商店向该 市人寿每人 5000元。1999年5月8日,该商场职工 吴某被摩托车撞伤,随额即入院治疗, 被诊断为右侧额颞部慢性硬膜下血肿, 9月20日死亡。吴某的指定受益人凭事 故处理协议书与医院出具的“车祸脑 外伤术后诱发肝昏迷死亡”证明向保 险公

司申请给付。保险公司为慎重处理本案,进一 步查阅了吴某住院病历,获知:吴某1994年曾 患甲型肝炎住院治疗,1999年5月8日车祸受伤 入院,手术消除脑血肿,术后无异常。6月9日, 吴感觉腹部不适,经检查发现肝炎后肝硬化失 代偿期,转内科住院质量,9月20日肝昏迷导 致全身衰竭死亡。据此,保险公司认为吴某死 亡之近因为肝炎而非车祸,而疾病不属于团体 人身意外伤害保险的责任范围,故拒绝给付保 险金,为此与受益人发生争执。