如何编制现金流量表的调整分录

现金流量表编制教材例题 (2)全

期初余额1,800,000

(7)从银行借入长期 借款利息500,000

(9)计算工程应计的 长期借款利息160,000

(25)确认长期借款利 息10,500

期末余额1,620,500

方法一:一笔分录版的调整分录:

借:财务费用

32,500

(调整营业收入时已考虑贴现息24000)

贷:筹资活动的现金流量——分配股利、利润或

偿付利息所支付的现金

10,000

应付利息

12,000

(期初12000-期末24000)

长期借款

10,500

方法二:教材版——多笔分录版的调整分录:

借:财务费用

56,500

贷:经营活动的现金流量——销售商品收到的现

金

24,000

应付利息

22,000

长期借款

10,500

后续调整分录——在P312(22)补上支付利息的调整

现金流量表编制教材例题(ppt 84页)

一、会计分录

P291业务(34)

生产成本 (18)570000 (21)300000

(22)6000 (33)247600 本期发生额1123600

制造费用

(18)11400 (21)60000 (22)1200 (26)100000 (28)75000 本期发生额247600

借:营业外支出

40,000

贷:固定资产清理

40,000

原来的会计分录(36)和(43):

借:待处理财产损益 累计折旧 固定资产减值准备 贷:固定资产

借:营业外支出 贷:待处理财产损益

30,000 225,000 25,000

280,000 30,000

30,000

带你一步一步学习现金流量表-编制具体操作

第三部分:直接法编制具体实务现⾦流量表主要项⽬的调整分录及其计算公式 1.“经营活动现⾦流量——销售商品、提供劳务收到的现⾦”(1)调整分录调整分录的实质是汇总会计分录。

以“经营活动现⾦流量——销售商品、提供劳务收到的现⾦”为例,分析这个项⽬的调整分录所需要考虑的因素,以及为什么要考虑这些因素。

①企业销售商品、提供劳务的收⼊为现销收⼊时,⽇常会计处理为:借:现⾦及现⾦等价物科⽬ 贷:主营业务收⼊ 其他业务收⼊ 应交税⾦—应交增值税(销项税额)此时“主营业务收⼊”、“其他业务收⼊”、“应交税⾦——应交增值税(销项税额)”并⾮表现为其所属科⽬的全部当期发⽣额,为便于调整分录的编制,还应综合考虑分析其他情形。

②企业销售商品、提供劳务的收⼊为赊销收⼊时,⽇常会计处理为:借:应收账款 应收票据 预收账款 贷:主营业务收⼊ 其他业务收⼊ 应交税⾦—应交增值税(销项税额)如果将①、②笔分录合并,此时“主营业务收⼊”、“其他业务收⼊”、“应交税⾦—应交增值税(销项税额)”已经表现为其所属科⽬的全部发⽣额,但“应收账款”、“应收票据”、“预收账款”还只是所属科⽬当期发⽣额部分内容,下⾯继续对可能影响这三个科⽬的经济业务进⾏分析。

③企业收回赊销款或收到预收款时,⽇常会计处理为:借:现⾦及现⾦等价物科⽬ 贷:应收账款 应收票据 预收货款④企业核销坏账时,⽇常会计处理为:借:坏账准备 贷:应收账款⑤企业收回已核销的坏账时,⽇常会计处理为:借:应收账款 贷:坏账准备⑥企业发⽣票据贴现时,⽇常会计处理为:借:现⾦及现⾦等价物科⽬ 财务费⽤ 贷:应收票据⾄此,除债务重组事项外,已基本考虑了相关科⽬的常规影响因素,将①⾄⑥笔分录合并,并将“现⾦及现⾦等价物科⽬”替换成“经营活动现⾦流量——销售商品、提供劳务收到的现⾦”,可以得到调整分录具体内容:借:经营活动现⾦流量——销售商品、提供劳务收到的现⾦(计算数) 应收账款(期末余额-期初余额) 应收票据(期末余额-期初余额) 财务费⽤(票据贴现的利息) 坏账准备(当期核销的坏账) 贷:主营业务收⼊(当期发⽣额) 其他业务收⼊(当期发⽣额) 应交税⾦——应交增值税(销项税额) 坏账准备(当期收回前期核销的坏账) 预收账款(期末余额-期初余额)如果企业当期发⽣债务重组事项,在调整分录的借⽅还应考虑固定资产或存货(接受抵偿债权的⾮现⾦资产)、应交税⾦——应交增值税(进项税额)等因素。

现金流量表编制方法简解

现金流量表编制方法简解在编制现金流量表时,较难理解的就是经营活动的现金流量,其中难度最大的就是流入量项目中的“销售商品、提供劳务收到的现金”和流出量项目中的“购买商品、接受劳务支付的现金”。

本文介绍一种只需编制一笔调整分录的。

使用这种方法,首先要明确该现金流入量项目或现金流出量项目包括的,即收到哪些现金或支付哪些现金,然后要明确这些现金流入流出的内容对应于资产负债表和损益表中的哪些项目,具体到哪些科目,这样才能编出调整分录。

一、销售商品、提供劳务收到的现金(1)本期销售商品、提供劳务本期收到的现金。

对应于资产负债表、损益表中的项目及会计科目有“银行存款”(借方)、“主营业务收入”(现销收入)(贷方)以及“应交税金——成交增值税(销项税额)”(贷方),反映为主营业务收入的增加和销项税额的增加。

由于损益表中的主营业务收入通常既包括本期现销收入,也包括本期赊销收入,本期赊销反映为应收款的增加,没有现金流入,因此,要本期现销的现金流入量,就应从“主营业务收入”和“销项税额”的总和中减去应收账款的增加额和应收票据的增加额。

应做调整分录如下(可称为基本调整分录):借:应收账款(账面余额)增加额应收票据增加额销售商品、提供劳务收到的现金贷:主营业务收入毕业论文销项税额(2)前期赊销商品、提供劳务本期收到的现金。

对应于资产负债表、损益表中的项目及会计科目有银行存款(借方)、应收账款(贷方)及应收票据(贷方)。

这部分现金流入反映为应收款的减少。

做调整分录时,应在基本调整分录中增加此项现金流入量,故此项应收账款的减少额和应收票据的减少额应加在基本调整分录的贷方。

(3)本期预收现金,后期销售商品、提供劳务。

对应于资产负债表、损益表中的项目及会计科目有银行存款(借方)、预收账款(贷方)。

这部分现金流入反映为预收账款的增加。

做调整分录时,应在基本调整分录中增加此项现金流入量,故此项预收账款的增加额应加在基本调整分录的贷方。

如何用调整分录法编制现金流量表(初学必看!)

如何用调整分录法编制现金流量表(初学必看!)现金流量表的编制一直是初学者学习的难点与疑点,通过调整分录法实现现流量表主表的编制则是难点中的难点。

从教学的角度讲,编制现金流量表的常见方法,基本上可以分为三种,一是公式计算法、二是现金日记账法、三是调整分录法。

现金日记账法主要是直接对企业发生的现金流量进行逐日逐笔地分类汇总,这种方法的关键在于操作者必须能够熟悉现金流量表各项目的内容界定。

但这种方法需要逐日逐笔地分类汇总,导致日常工作繁琐,对于业务量大的会计主体而言并不合适。

公式计算法则是都根据事先设计好的各现金流量表项目应填列金额的计算公式,从账簿或其他会计报表中提取所需要的数据,计算出每一个现金流量表项目的应填列金额。

这种方法是在会计期末进行集中计算分析,避免了日常操作的繁琐,实行了会计电算化的企业还可以通过编程来实现电脑自动计算,工作效率高。

不过,用固定的计算公式提取会计数据计算现金流量项目,生搬硬套故而过于机械,难以应对经济业务的多样化影响,容易导致金额分类不准确。

此外,各现金流量项目的计算公式相对独立,不能对数据的完整性与逻辑性进行相互印证或检验,即使出现数据被遗漏或被重复纳入现金流量项目的计算也不容易发现。

调整分录法是三个方法中最为科学、最为专业、也最有难度的现金流量表编制方法,对初学者的学习和教师的课堂讲授也构成一定的挑战,以至于在课程教学实践中普遍出现略去或让学生自学这一章节内容的怪象。

如果在教学中对编制调整分录的目的交待不明确、对调整分录的编制原理推导不清晰、对工作底稿的作用及具体填列过程讲解不详细,容易导致学生“越学越糊涂”甚至丧失学习的信心。

因此,如何巧妙地解析调整分录法,对于初学者而言是至关重要的,对广大教师也是值得深入交流的。

一、调整分录的形成原理及经营活动现金流量的调整分录编制调整分录的目的,就是为了确定现金流量表各项目的应填列金额,而每一个现金流量表项目应填列金额的确定都可能需要通过一个或多个调整分录。

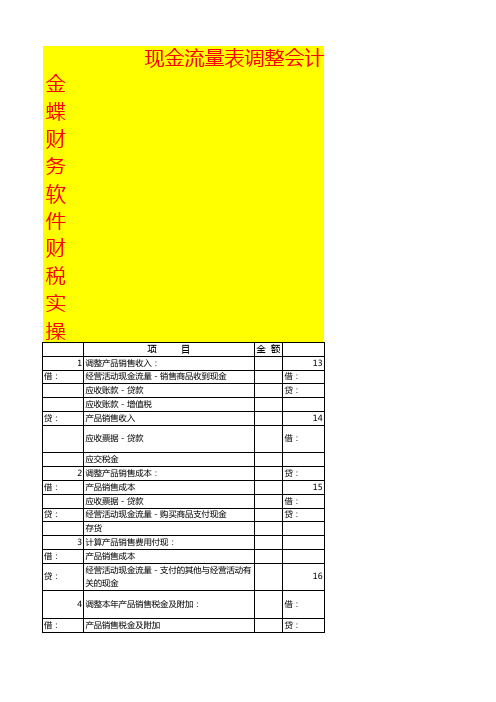

现金流量表调整会计分录表

贷: 15

借: 贷:

16

4 调整本年产品销售税金及附加:

借:

借:

产品销售税金及附加

贷:

贷:

借: 贷:

经营活动现金流量-支付的除增值税所得税以 外的其他税费 5 调整管理费用: 管理费用 经营活动现金流量-交付其他与经营活动有关 的现金 6 调整财务费用:

借:

财务费用

贷:

经营活动现金流量-销售商品收到现金

未分配利润

提取盈余公积: 未分配利润 盈余公积

调整现金净变化额:

现金净减少额 盈余公积

在建工程 投资活动现金流量-购买固定资产支付的现 金 长期借款

应付福利费

应交税金

金额

调整无形资产:

经营活动现金流量-支付的其他与经营活动 有关的现金

无形资产

调整短期借款:

短期借款 筹资活动现金流量-偿还债务支付的现金

调整应付工资:

应付工资 经营活动现金流量-支付给职工以及为职工 支付的现金 经营活动现金流量-购买商品支付的现金 经营活动现金流量-支付的其他与经营活动 有关的现金 应付工资 调整应付福利费: 经营活动现金流量-购买商品支付的现金 经营活动现金流量-支付的其他与经营活动 有关的现金 应付福利费 调整应付税金: 应交税金 经营活动现金流量-支付的增值税款 经营活动现金流量-支付的所得税款 经营活动现金流量-收到的增值税销项税额 和退回的增值税款 应交税金 调整预提费用: 预提费用 筹资活动现金流量-偿还利息支付的现金 调整长期借款: 长期借款 筹资活动现金流量-偿还债务支付的现金 筹资活动现金流量-借款收到的现金 长期借款 结转净利润: 净利润

预提费用

借:

长期借款 7 调整投资收益:

现金流量表调整分录编制原理

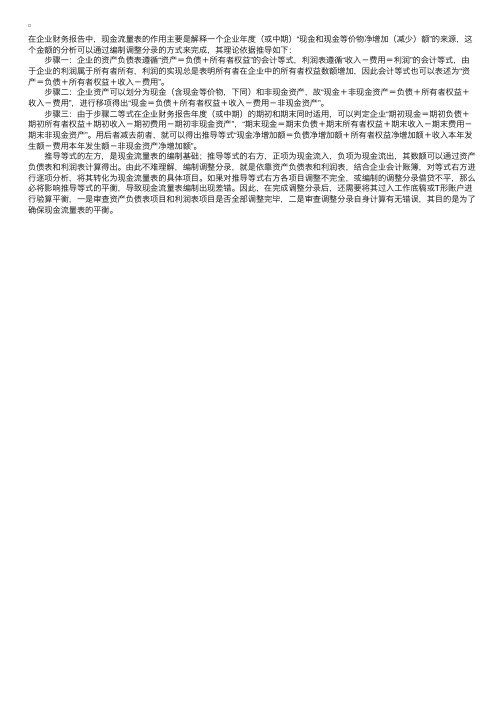

在企业财务报告中,现⾦流量表的作⽤主要是解释⼀个企业年度(或中期)“现⾦和现⾦等价物净增加(减少)额”的来源,这个⾦额的分析可以通过编制调整分录的⽅式来完成,其理论依据推导如下: 步骤⼀:企业的资产负债表遵循“资产=负债+所有者权益”的会计等式,利润表遵循“收⼊-费⽤=利润”的会计等式,由于企业的利润属于所有者所有,利润的实现总是表明所有者在企业中的所有者权益数额增加,因此会计等式也可以表述为“资产=负债+所有者权益+收⼊-费⽤”。

步骤⼆:企业资产可以划分为现⾦(含现⾦等价物,下同)和⾮现⾦资产,故“现⾦+⾮现⾦资产=负债+所有者权益+收⼊-费⽤”,进⾏移项得出“现⾦=负债+所有者权益+收⼊-费⽤-⾮现⾦资产”。

步骤三:由于步骤⼆等式在企业财务报告年度(或中期)的期初和期末同时适⽤,可以判定企业“期初现⾦=期初负债+期初所有者权益+期初收⼊-期初费⽤-期初⾮现⾦资产”,“期末现⾦=期末负债+期末所有者权益+期末收⼊-期末费⽤-期末⾮现⾦资产”。

⽤后者减去前者,就可以得出推导等式“现⾦净增加额=负债净增加额+所有者权益净增加额+收⼊本年发⽣额-费⽤本年发⽣额-⾮现⾦资产净增加额”。

推导等式的左⽅,是现⾦流量表的编制基础;推导等式的右⽅,正项为现⾦流⼊,负项为现⾦流出,其数额可以通过资产负债表和利润表计算得出。

由此不难理解,编制调整分录,就是依靠资产负债表和利润表,结合企业会计账簿,对等式右⽅进⾏逐项分析,将其转化为现⾦流量表的具体项⽬。

如果对推导等式右⽅各项⽬调整不完全,或编制的调整分录借贷不平,那么必将影响推导等式的平衡,导致现⾦流量表编制出现差错。

因此,在完成调整分录后,还需要将其过⼊⼯作底稿或T形账户进⾏验算平衡,⼀是审查资产负债表项⽬和利润表项⽬是否全部调整完毕,⼆是审查调整分录⾃⾝计算有⽆错误,其⽬的是为了确保现⾦流量表的平衡。

如何编制现金流量表的调整分录

如何编制现金流量表的调整分录(2007-09-25 17:17:00)转载现金流量表的编制顺序分为三步,即一是编调整分录,二是编工作底稿(或登记T型帐户),三是据工作底稿(或T型帐户)编制正式的现金流量表。

这三步中调整分录是最重要的一步。

因为它的正确与否决定了现金流量表有关数据的正误,同时它也是最难理解和掌握的。

一、编制调整分录的目的”嘀葡纸鹆髁勘硎保匦敕直鹫莆栈峒浦魈迦昃疃⑼蹲驶疃统镒驶疃南纸鹆魅爰傲鞒隽俊U庑┠谌荼匦氪踊峒浦魈迦昃靡滴裰蟹治鋈〉谩6峒浦魈迦昃靡滴竦谋浠榭觯炎钪仗逑衷谒鹨姹砀飨钅勘灸昀奂剖妥什赫砀飨钅磕瓿跤肽昴┦小K苑治龌峒浦魈迦甑南纸鹆魅肓亢土鞒隽浚痛铀鹨姹肀灸昀奂剖白什涸鸶飨钅勘灸甓缺浠胧郑ㄒ韵录虺屏奖砀飨钅勘浠治雒恳幌钅勘灸瓯浠欠褚鹆讼纸鸬脑黾酢2还芨孟钅恳鹆四男┠谌荩ㄕ庑┠谌荻加米什赫怼⑺鹨姹砘蛳纸鹆髁勘碇杏泄叵钅康拿票硎荆┑脑黾醣浠宦捎媒杌虼硎酒湓黾酰医璺阶芏畹扔诖阶芏睢<炊粤奖硐钅勘浠姆治鍪峭ü髡致冀械摹1嘀频髡致嫉哪康挠辛礁觯(一)为编制现金流量表提供原始数据。

调整分录通过对两表各项目本年变化数的具体分析,分别列明经营活动、投资活动和筹资活动各项目的现金流入、流出量,为编制现金流量表提供原始数据。

这是编制调整分录的直接目的。

(二)避免差错。

由于调整分录是对两表中每一项目的全年变化按报表项目用十分准确的借贷对应关系表示,这就避免了对一些内容的重复计算或不计算,且过入工作底稿后还要再据此计算一次,每一项目的年初发年末变化数。

这样可保证最终结果的准确。

二、编制调整分录应划分清楚的几个界限(一)划清引起现金变化与没有引起现金变化的内容界限。

因为编制调理吩录的最终目的是为编制现金流量表提供直接数据。

所以在对报表项目进行分析时,必须划清这一界限。

(二)分清不同种类的现金流量。

对报表各项目中引起现金变化的内容,还要进一步分清具体种类。

即分清经营活动、投资活动和筹资活动的现金流量。

编制现金流量表调整分录的技巧

能 够 真 实 地 反 映 企 业 的 情

况 。 具 体 的方 法 上 来 说 , 从 可 以充 分 利 用 目前 高 度 发

达 的 计 算 机 技 术 , 如 在 上

面 的 例 子 中 就 可 以通 过 计

取得借 款收到的现金

2 0 00 0 0

2000 0 0 10 0 0 0 0

况 , 果不 对其进 行修 正 , 如 将 会 给 企 业 经 营 者 提 供 错 误 的 参 考 信 息 ,从 而 有 可 能 导 致 其 作 出错 误 的 经 营 决策 。 此 , 经贸企业在 因 外 具 体 设 置 财 务 分 析 指 标 的 时 候 ,应 当注 重 对 有 关 指 标 的 技 术 性 调 整 , 以使 其

1 8

《 外 经 贸 财 会 》杂 志 2 0 对 0 2年第 9期

维普资讯

全 年 发 生 管 理 费 用 5万 元 ,其 中 固 定 资 产 折 旧 费 2 真 正 地 出现 , 以 补 调 的 形 式 加 以 调 整 , 起 到 事 半 再 可 万 元 。调 整 分 录 分 别 为 : 功 倍 的 效 果 。如 在 “ 业 成 本 ”的基 础 上 调 整 计 算 营

制 调 整 分 录 , 为 了 使 工 作 底 稿 中 的 每 一 个 项 目的 核 对 关 系 均 成 立 , 须 编 但 仍

制 调 整 分 录 。这 其 中又 分 为 两 种 情 形 : 涉 现 且 为 投 资 或 筹 资 活 动 的 业 务 , 非 其 调 整 分录 与 原 分 录 相 同 ; 非涉 现 且 涉 及 经 营 活 动 的业 务 , 进 行 转 回 调 整 , 应 对 应 调 整 其 经 营 活 动 项 目原 已调 整 的相 应 项 目。 例 2 某 企 业 本 年 度 用 一 台 全 新 的设 备 对 外 投 资 , 设 备 原值 为 2 : 该 0万 元 ;

工作底稿法编制现金流量表

工作底稿法编制现金流量表Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】工作底稿法编制现金流量表一、具体步骤二、调整分录的编制(1)调整分录借贷方向的确定现金流入时借记现金流入类项目,现金流出时应贷记现金流出类项目;收入类项目应贷,成本费用类项目应借;资产类项目本期增加应借,本期减少应贷;权益类项目本期增加应贷,本期减少应借;取账中解放发生额应借,取贷方发生额应贷。

总之,调整分录有关项目的借贷方向一般应该与各类性质账户的记账方向一致。

(2)调整分录接待金额的计算在对调整分录的编制过程中,当对利润表项目进行调整时,其借贷金额一般直接来源于本期数。

但具体可以分为以下三类:①资产负债表大部分项目调整分录金额来源于相应项目(或会计账簿)期末与期初差数。

如果其计算结果为零,说明该项目不需要进行调整。

②由于在调整利润表项目时,部分资产负债表项目同时已经做了调整,所以,在调整这些资产负债表项目时,调整分录的金额应该为相应项目期末与期初差数减去已调整数。

如果其结果为零,说明该项目已经在前面调整分录中调平了,就不需要再做调整了。

③同理,由于在调整前面的资产负债表项目时,后面的有些项目也同时作了局部调整,所以在对这些项目进行最后调整时,调整分录金额为相应项目或会计账簿剩余未调整数,需要借助相关账簿资料,查找或计算尚未调整数。

(3)调整分录编制的先后顺序先按利润表各项目进行编制分析调整分录;编制完利润表项目,接下来编制资产负债表非现金项目。

三、调整分录的主要类型调整分录类型1:将营业收入调整为“销售收现”该类型是将“主营业务收入”、“其他业务收入”(材料销售收入、技术转让收入、经营性租赁收入等),记入“经营活动现金流量——销售商品、提供劳务收到的现金”项目中,然后结合资产负债表中的“应收账款”、“应收票据”项目进行调整。

调整分录思路如下:借:经营活动现金流量——销售商品、提供劳务收到的现金(通过借贷平衡倒挤)借或贷:应收账款/应收票据(期初期末变动差额)贷:主营业务收入(利润表发生数)其他业务收入(经营收入部分)【例3-1】A企业“应收账款”期初余额100万元,当月发生如下业务:(1)销售商品取得收入1200万元,款已收;(2)发出商品一批200万元,款未收。

如何编制现金流量表的调整分录

、 、 .

现 则根据 这 个调 整分 录 的 借 贷 平 衡 关 系 计算 得

,

到

80

即

20 0

二

0

元

3

、

调 整分录 仅 为编

,

,

,

于 调 整 分 录 应 从 以 下三 个 方 面 加 以 理 解 l 调 整 分 录 与会 计 分 录 所 反 映 的 问 题 实质 是 一 样 的 例 如 本 期 销 售 产 品 l (启沁

,

“

”

、

“

”

、

“

”

、

、

,

“

”

“

、

”

、

,

目

。

。

2

、

两种 分录 资料 的

,

来 源 不 同 会计 分 录 来 源 于 记 帐 凭 证 调 整 分录 来 投丐

孤而

了

源 于 报 表 和帐簿 资料 例 如 L 述 调整 分录 中产 品

,

。

O 肖 邦 卫 东 章

投资类现余流人

X X刃 元 取 自 销 售 收 人 1《 利 润表 的 本期数 应 收 帐

公

在 编 制 现 金 流 量 表时 最 困 难 最 关 键 的 问题 是编 制调 整分 录 调 整分 录的作 用是 将 按 权 责 发 生 制 原 则 计 量 的 收 人 费 用 转换 成

。 、 , , 、

会 计专栏

应 收帐 款 : 贷 产 品销售 收

2( 0 X〕

人

:

1 (助 0 ( )

按 收 付 实 现 制原 则计 量 的 现 金 收 入 和 支 出 如 果 我 们按 现 金 流 量 表 中 现 金 的 概 念 会 将 计 核 算 中 的 帐 户 进 行 分类 的 话 可 分 成 银 行存 款 现 金 类 帐 户 (包 括 现 金 其 他 货 币资 金 帐 户 以 及 短 期 投 资 帐 户 中 的 现 金 等 价物 部分 ) 和 非 现 金 类 帐 户 两 大 类 如 果按 这两类 帐 户的 对应 关系将 会计 核 算 中 的 会 计 分 录 进 行 分 类 的话 有 三 类 会 计 分 录 : 第 一类 是 反映 现金 类 与非 现金 类 帐 户 之 间 的 对 应 关 系 如 借 银行 存 款 贷 产品销 售 收人 这 一类 中的 每一 笔分 录都 将 影响 到企业 现 金流 量的 变化 第 二类反 映 非 现 金 类 内部 各帐 户 之 间 的 对 应 关 系 如 显然该 类分 录 借 生产 成本 贷 原材 料 不 会 引起 现 金 流 量发 生 变化 第三类反映 金 类 帐 户 部 帐 户 之 间 的 对 应关 系 现 内 各 如 借 现金 银 行 款 这 类 分录 只会 贷 存 引 起 现 金 在 各 个 构 成 项 目之 间 发 生 增 减 变 化 不 会 引 起 现 金 在总 流 量 上 发 生 变 化 现 金 流 量 表 就 是 要 反 映 上 述 第 一 类 会计分 录 的情 况 因 此 只 要 将 现金 类 帐 户 借 方 贷 方发 生 额 根 据 所 对 应 帐 户 的 用 途 按 照 现 金 流 量表 的 各 个 指 标 的 要 求 进 行 分类 汇 总 也 能 编 制 出 现 金 流 缝表 示 用 图 表示 如 下 :

现金流量表调整分录的编制

现金流量表调整分录的编制

历丽

【期刊名称】《江苏商业管理干部学院学报》

【年(卷),期】2000(000)004

【摘要】现金流量表编制的关键是调整分录的编制,从现金流量表的调整过程看,可将调整分录的编制按对象分为两个阶段:第一阶段调整利润表项目,贷记收入性质的利润表调整项目,借记支出性质的利润表调整项目,对应的非现金调整内容应是资产负债表的有关项目,且必须与被调整的利润表项目存在直接的帐户对应关系,或在收付实现制基础上与被调整的利润表项目存在现金制关系,凡无对应关系和现金制关系的资产钡债表有关调整项目,列入第二阶段的调整项目。

【总页数】3页(P69-71)

【作者】历丽

【作者单位】无

【正文语种】中文

【中图分类】F231.5

【相关文献】

1.工作底稿法下现金流量表编制之调整分录解析 [J], 林斌;蔡世杰

2.工作底稿法编制现金流量表的调整分录重构 [J], 刘颖;董莉平;马庚

3.为什么还要用调整分录法的方法来编制现金流量表? [J], 于建国

4.为什么还要用调整分录法的方法来编制现金流量表? [J], 于建国

5.现金流量表的编制——调整分录法(下) [J], 马琳

因版权原因,仅展示原文概要,查看原文内容请购买。

会计干货之现金流量表附表编制的注意事项

会计实务-现金流量表附表编制的注意事项众所周知,现金流量表的编制方法有直接法和间接法两种。

直接法直接确定每笔涉及现金收支业务的属性,将现金流量分类为四部分的现金收支项目:经营活动、投资活动、筹资活动产生的现金流量及汇率变动对现金及现金等价物的影响。

间接法是以企业当期的净利润为起点,根据不同的调整项目,倒推出当期经营活动产生的现金流量净额。

实务工作中,由于经营活动所包含的事项广泛复杂,因此,在采用直接法编制现金流量表主表后,一般都要求采用间接法编制附表,对主表编制出来的经营活动产生的现金流量净额进行验证,以提高主表的可信度。

在现金流量表的编制实务中,经常有人对现金流量表的附表编制产生困惑。

最常见的问题是通过间接法编制出来的经营活动产生的现金流量净额难以与主表中勾稽一致。

如何检查主附表之间的勾稽关系,如何实现主附表之间的平衡,是实务工作者在编制现金流量表时都会遇到的问题。

在采用间接法验证现金流量表是否平衡时,首先需要了解的是间接法编制的基本原理。

间接法的编制是一个将净利润还原为企业经营活动产生的现金流量净额的过程。

净利润与经营活动产生的现金流量净额的差异主要表现为两个方面的因素:一是影响了净利润但没有影响经营活动产生的现金流量净额。

二是影响了经营活动产生的现金流量净额但没有影响净利润。

间接法的检查重点,就是检查这两方面的因素是否已经调整平衡。

在间接法的调整因素中,资产减值损失、固定资产折旧、无形资产摊销、公允价值变动等因素是比较容易确定的,一般来说,可以直接引用利润表中的数字。

容易导致不平衡的因素是存货的变动以及经营性应收项目和经营性应付项目的变动等事项。

一、存货中非经营性存货的影响在填列附表中存货的减少(减:增加)时,此处的存货应理解为经营性存货。

因为,在企业的正常经营活动中,存货的变动不仅仅是由经营性活动引发的,也有由非经营性活动引发的。

如果存货中有借款利息资本化的因素,或者将存货用于对外投资、领用于在建工程等方面,则不属于经营性存货,应在附表填列时予以扣除。

不可不知的7种现金流量表编制方法,你会几种_

现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。

随着管理会计在企业的广泛应用,现金流量表显得越来越重要。

但是在会计实务工作中现金流量表的编制是有难度的,只有搞通现金流量表的原理,才能理解和掌握现金流量表的各种编制方法。

那么现金流量表的编制方法有哪些呢?我国现金流量表准则给出了几种方法;同时根据准则、结合会计实务工作,又有几种派生的方法。

我国企业会计准则规定:现金流量表主表采用直接法编制,现金流量表补充资料采用间接法编制。

一、直接法1.分析填列法分析填列法是直接根据资产负债表、利润表和有关会计科目明细账的记录,分析计算出现金流量表各项目的金额,并据以编制现金流量表的一种方法。

分析填列法起点为利润表的营业收入,依据为资产负债表和利润表的有关项目的数据,及有关明细账的数据。

在分析的过程中要剔除账务处理的因素。

比如,会计核算时“其他业务收入”包含了固定资产、投资性房地产等租金收入,但这部分收入对应的现金流应属于投资活动现金流量,所以在填报“销售商品、提供劳务收到的现金”项目时,要剔除这类账务处理的因素。

2.工作底稿法采用工作底稿法编制现金流量表,是以工作底稿为手段,以资产负债表和利润表数据为基础,对每一项目进行分析并编制调整分录,从而编制现金流量表。

采用工作底稿法编制现金流量表,首先要设计一张很大的工作底稿。

依次将资产负债表、利润表、现金流量表自上而下排列成纵向的表格,就形成了现金流量表工作底稿。

工作底稿法的编制程序如下:(1)将资产负债表期初数和期未数过入工作底稿期初数栏和期末数栏,将利润表本年发生额过入工作底稿本期数栏。

(2)对本期经济业务进行分析并编制调整分录。

(3)将调整分录过入工作底稿相应部分。

(4)核对调整分录。

满足勾稽关系:工作底稿借方合计=贷合计;资产负债表期初数+(-)调整分录中的借贷金额=期末数;利润表项目中调整分录借贷金额=本期数。

(5)根据工作底稿中的现金流量表项目编制现金流量表主表。

现金流量表调整分录的编制规律

现金流量表调整分录的编制规律在现金流量表的直接编制法中,工作底稿和T形帐户是形式和外壳,调整分录才是实质和核心。

因此,深刻理解调整过程,掌握调整分录的编制规律,是正确编制现金流量表的关键。

本文以工作底稿法为例对此加以说明。

从现金流量表的调整过程看,可将调整分录的编制按对象分为以下两个阶段:第一阶段调整02表(指损益表,下同)项目。

贷记收入性质的02表调整项目,借记支出性质的02表调整项目;对应的非现金调整内容应是01表(指资产负债表,下同)的有关项目,且必须与被调整的02表项目存在直接的帐户对应关系,或在收付实现制基础上与被调整的02表项目存在“现金制关系”;凡无对应关系和现金制关系的01表有关应调整项目,将被列入第二阶段的调整项目。

如调整02表“产品销售收入”项目时,对应的01表非现金调整项目应是“应收票据”、“应收帐款”和“预收帐款”,这些项目与“产品销售收入”存在直接的帐户对应关系,借记这些项目,贷记“产品销售收入”,表明本期实现的这些营业收入并未收到现金,其现金流入将递延到后期或发生在前期;借记现金,贷记这些项目,虽然从表面上看与“产品销售收入”不是直接的帐户对应关系,但却存在无法否认的现金制关系,表明本期收到的这些现金,其营业收入的确认发生在前期或递延到后期。

至于01表“未交税金”项目中的销项增值税内容,虽然与被调整的“产品销售收入”有一定的渊源,但却既不存在直接的帐户对应关系,也不存在现金制关系,应列入第二阶段的调整项目。

第一阶段调整02表项目时,应先调整表中的原始收、支项目,后调整净利润和利润分配。

本步调整结束后应使工作底稿上的所有损益表项目与02表及其利润分配表数据完全一致。

在第一阶段调整的基础上,编制01表的中间工作底稿,将第一阶段调整分录涉及01表的数据过入中间工作底稿,求出调整后余额,并计算期末余额与第一步调整后余额的差额,作为第二阶段的主要调整对象,并确认其初始调整金额。

现金流量表的调整分录

根据《企业会计准则—基本准则》的规定,我国企业对外提供的会计报表至少应当包括资产负债表、利润表、现金流量表等报表。

《企业会计准则第31号——现金流量表》指出,企业应当采用直接法列示经营活动产生的现金流量。

同时,还应当在附注中披露将净利润调节为经营活动现金流量的信息(以下简称该附注部分为补充资料)关于现金流量表主表的编制,调整分录法是最常见的一种。

这种方法是以资产负债表与利润表为依据,通过在期末编制调整分录的方式,调整出现金流量表主表各项目的应填列金额。

因此,该方法是在期末一次性完成,不但工作量大,且调整内容复杂,要求编表人对企业全年的业务比较熟悉,并具有较高的会计专业技术水平。

由于该方法结构严谨,并可通过现金流量表工作底稿实现对调整分录的完整性与合理性的验证,体现其方法设计上的科学性。

另外,由于编制调整分录需要经过大量的人工分析调整,报表项目间并没有固定的数据调整关系,所以很难通过财务软件自动生成报表。

所以,在未实现会计电算化的企业,一般都是使用这种方法编制现金流量表。

只是他们大多局限于用这种方法编制现金流量表主表项目。

笔者认为,可以对调整分录法进行适当的改进,通过调整分录一次性将现金流量表主表及补充资料相关项目应填列金额全部确定。

为说明改进后调整分录法的基本原理与应用,以下举例说明。

一、相关报表与业务资料A公司2007年6月30日的资产负债表、上半年利润表如下:资产负债表(单位:万元)资产期末期初货币资金36 30 应收账款27.1 10 存货35 40 固定资产63 70 资产合计161.1 150 短期借款18 30 应付账款46.7 40 应交税费23.4 20 实收资本60 60利润表(单位:万元)项目金额营业收入30 营业成本15 财务费用 3营业外收入 1净利润132007年1-6月,A公司业务资料如下(假设免所得税):1)归还短期借款本金12万元及利息3万元(利息未预提);2)购入原材料10万元,增值税率17%,暂付货款5万;3)出售固定资产,原价20万元,累计折旧10万元,已提减值准备3万元,收到款项8万元;4)收到客户上月欠下的货款8万元,款项存入银行;5)销售商品一批,售价30万元,增值税率17%,收到货款10万元,余款暂欠;该批商品的成本为15万元。

现金流量表的编制方法

现金流量表的编制方法主表:直接法利用调整分录再用公式加加减减,过入正式现金流量表即可:1、编制正式的现金流量表实际工作一年才编一次现金流量表,不可能逐笔分析每笔业务属于哪个报表项目,只能在权责发生制编制的利润表结合资产负债表和明细账编制调整分录,转换成收付实现制所要求的现金收付情况。

2、编制时一定要利用增减与借贷的关系,比如主营业务收入和其他业务收入,对方科目可以是应收预收,那么应收增加就是资产增加在借方,预收增加就是负债增加在贷方。

要利用借贷必相等的记账规则,直接倒挤现金流量,把现金流量直接分成经营、投资、筹资、汇率变动几大类这样不用背公式,脑子也少转很多弯1)例如借:经营活动现金流量——销售商品收到的现金(应=借贷差额)应收账款(账面余额的增加,减少记贷方,不是报表数,不考虑坏账准备)应收票据贷:预收账款主营业务收入应交税费-增值税-销项税金(查明细账)2)就这样从每个利润表项目入手,只写出与现金流量变动有关的即可,因为不需要按收付实现制编制资产负债和利润表,所以调整分录没必要像准则那样连非现金流都写,工作底稿也没必要编制资产负债和利润部分。

例如计提各项资产减值损失,借贷都是非现金,就PASS过去3)当有与前面已写分录重复内容,调整相关现金流量科目例如:财务费用中的贴现息本来冲减了应收票据,但第一笔分录已经考虑完了应收票据,不可再重复了,只好冲对应的现金流量项目借:财务费用贷:筹资活动现金流量——支付的利息(查明细利息费)经营活动现金流量——销售商品收到的现金(查明细贴现息)4)写出利润表后,在检查资产负债表,凡是没考虑过的问题逐项考虑,不重不漏即可,做分录要看账簿,一般问题看带明细的科目表即可例如:检查到应收账款,应考虑坏账准备,查明细账,借方核销、贷方计提都无现金流要考虑的是收回的坏账借:经营活动现金流量——销售商品收到的现金贷:坏账准备对于固定资产、在建工程、短期借款、应交税费等等也要分别分析借贷方发生额,查明细账的摘要5)搞定一个报表项目就在资产负债和利润表上划个“对号”,不重不漏,至于那些现金流量表项目可以在分录中空着金额,最后再倒挤差额3、直接法当调整分录熟练运用后,可按加减公示计算借贷差额,一定不要死套公式,一定利用过去学的分录原理结合收付实现制的理念在脑子形成熟练的调整分录才可用公式。

如何用调整分录法编制现金流量表(初学必看!)

本文由梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

如何用调整分录法编制现金流量表(初学必看!)

现金流量表的编制一直是初学者学习的难点与疑点,通过调整分录法实现现流量表主表的编制则是难点中的难点。

从教学的角度讲,编制现金流量表的常见方法,基本上可以分为三种,一是公式计算法、二是现金日记账法、三是调整分录法。

现金日记账法主要是直接对企业发生的现金流量进行逐日逐笔地分类汇总,这种方法的关键在于操作者必须能够熟悉现金流量表各项目的内容界定。

但这种方法需要逐日逐笔地分类汇总,导致日常工作繁琐,对于业务量大的会计主体而言并不合适。

公式计算法则是都根据事先设计好的各现金流量表项目应填列金额的计算公式,从账簿或其他会计报表中提取所需要的数据,计算出每一个现金流量表项目的应填列金额。

这种方法是在会计期末进行集中计算分析,避免了日常操作的繁琐,实行了会计电算化的企业还可以通过编程来实现电脑自动计算,工作效率高。

不过,用固定的计算公式提取会计数据计算现金流量项目,生搬硬套故而过于机械,难以应对经济业务的多样化影响,容易导致金额分类不准确。

此外,各现金流量项目的计算公式相对独立,不能对数据的完整性与逻辑性进行相互印证或检验,即使出现数据被遗漏或被重复纳入现金流量项目的计算也不容易发现。

调整分录法是三个方法中最为科学、最为专业、也最有难度的现金流量表编制方法,对初学者的学习和教师的课堂讲授也构成一定的挑战,以至于在课程教学实践中普遍出现略去或让学生自学这一章节内容的怪象。

如果在教学中对编制调整分录的目的交待不明确、对调整分录的编制原理推导不清晰、对工作底稿的作用及具体填列过程讲解不详细,容易导致学生“越学越糊涂”甚

1。

会计实务:合并现金流量表调整项目及抵销分录

合并现金流量表调整项目及抵销分录调整项目及抵销分录的编制这类项目内容及抵消分录的编制具有如下特点: 内部销售现金收付的抵销 1.一方经营活动现金流人与另一方投资活动现金流出相抵销。

如抵销固定资产内部交易的现金流量时,需要将购货方的“购建固定资产支付的现金”与销货方的“销售商品收到的现金”相抵销,即借记“购建固定资产、无形资产和其他长期资产支付的现金”,货记“销售商品、提供劳务收到的现金”。

2.一方经营活动现金流入与另一方经营活动现金流出相抵销,包括以现金买卖、现金预收预付、现金结算应收应付账款等收付的现金。

抵销时,应按内部交易收入或付出的现金数额,借记“购买商品、接受劳务支付的现金”,贷记“销售商品、提供劳务收到的现金”。

3.一方经营活动现金流出与另一方投资活动现金流入相抵销。

如抵销固定资产内部交易的现金流量时,可能需将购货方的“购买商品支付的现金”与销货方的“处置固定资产收到的现金”相抵销,即借记“购买商品、接受劳务支付的现金”,贷记“处置固定资产、无形资产和其他长期资产收回的现金净额”。

内部权益性投资与筹资 1.内部权益性投资与权益性筹资现金收付抵销。

一方为权益性投资支付现金,另一方为吸收权益性投资收到现金。

工作底稿中,应借记“投资支付的现金”,贷记“吸收投资收到的现金”。

2.内部权益性投资收益与权益性筹资费用现金收付抵销。

一方为分得股利、利润收到的现金,另一方是分配股利、利润支付的现金。

在工作底稿中,应借记“分配股利、利润或偿付利息支付的现金”,贷记“取得投资收益收到的现金”。

3.内部权益性投资出售或转让的现金收付抵销。

如果出售或转让权益性投资给集团内其他成员企业,则后者为之付出的现金属于投资活动支付的现金,前者因此收到的现金属于投资活动收回的现金。

在工作底稿中,应借记“投资支付的现金”,贷记“收回投资收到的现金”。

内部债券投资与筹资 1.内部债券投资与债券筹资现金收付抵销。

这种情况在个别现金流量表上表现为一方为债权性投资支付的现金,另一方为发行债券收到的现金。

调整分录编制现金流量表讲义

调整分录编制现金流量表讲义摘自上海国家会计学院《经科版2006年CPA考试精读精讲》目录一、现金流量表概述 (1)(一)现金的界定 (1)(二)影响现金流量的变动因素 (1)(三)现金流量的分类 (2)(四)现金流量表的编制原则 (2)(五)现金流量表编制程序 (2)(六)经营活动产生的现金流量的直接法和间接法 (3)二、现金流量表调整分录的编制 (3)(一)调整分录编制原理 (3)(二)调整分录的实质是汇总会计分录 (4)(三)调整分录具有多样性特征 (4)(四)现金流量表主要项目的调整分录及其计算公式 (4)三、现金流量表间接法的编制 (9)编制现金流量表间接法的简便方法 (9)一、现金流量表概述(一)现金的界定现金流量表的编制基础是现金及现金等价物,包括:(1)库存现金;(2)银行存款,应剔除不能随时支付的定期存款,定期存款作为投资活动产生的现金流量反映;(3)其他货币资金;(4)现金等价物,指期限短、流动性强、易于转换为已知金额的现金、价值变动风险很小的短期投资,主要指购买日至到期日小于3个月的短期债券投资。

现金等价物不包括准备3个月内出售的短期股票投资。

根据定义,准备3个月内出售的短期股票投资虽然符合“期限短、流动性高”的特点,但由于其市价变动风险大,难以转换成已知现金,所以不作为现金等价物看待。

期限超过3个月的短期债券投资,在现金流量表中作为投资活动产生的现金流量反映。

(二)影响现金流量的变动因素1.现金各项目之间的增减变动,不影响现金流量净额的变动。

现金流量表不需要反映该内容。

2.非现金各项目之间的增减变动,不影响现金流量净额的变动。

现金流量表部分反映该内容,比如重要的投资和筹资活动在补充资料中说明。

3.现金各项目与非现金各项目之间的增减变动,会影响现金流量净额的变动。

现金流量表主要反映该内容。

(三)现金流量的分类1.经营活动:指企业投资活动和筹资活动以外的所有交易和事项。

2.投资活动:指企业长期资产的购建和不包括在现金等价物范围内的投资及其处臵活动。