管理会计 第六章 习题及答案

管理会计课后习题参考答案

《管理会计》课后习题参考答案目录第一章管理会计概述 (1)1.理解资产高安全度、资产高利润率、现金流充足、资产高增值率和把握新产业 (1)2.简述基于业务优化的高质高效的财务支持 (1)3.简述管理会计的内涵是如何逐渐扩大的 (2)4.简述科学管理理论与管理会计的关系 (2)5.简述组织行为学与管理会计的关系 (2)6.简述权变理论与管理会计的关系 (3)7.简述信息经济学与管理会计的关系 (3)8.简述代理人理论与管理会计的关系 (3)9.简述知识经济理论与管理会计的关系 (3)10.简述管理会计假设的内容及意义 (3)11.简述理解管理会计目标及其与企业目标的关系 (3)12.简述管理会计信息质量特征与财务会计质量特征的区别 (4)13.简述管理会计与财务会计、财务管理、审计和内部控制的产生及结合 (4)14.简述管理会计与财务会计的区别 (4)15.简述管理会计与财务会计的耦合逻辑 (4)第二章成本性态分析 (5)1.成本性态分析在管理会计中的地位 (5)2.混合成本的分解方法 (5)3.固定成本与变动成本的特征 (5)4.边际贡献率与变动成本率的关系 (5)第三章本量利分析 (6)1.试说明本量利分析的基本假设 (6)2.什么是本量利分析的基本表达式 (6)3.什么是保本点?影响保本点的因素有哪些? (7)4.什么是保利点?影响保利点的因素有哪些? (7)5.试说明一个经营多种产品的企业如何确定保本点 (7)6.什么是安全边际率、保本点作业率和经营杠杆率? (7)7.怎样进行实现目标利润的敏感性分析? (8)第四章变动成本法 (8)1.变动成本法与全部成本法的主要区别有哪几个方面? (8)2.变动成本法与全部成本法期间损益发生差异有何规律? (8)3.试评述变动成本法的优缺点 (9)4.“只要生产量大于销售量,当期全部成本法的利润必定大于变动成本法的利润”。

这一命题是否成立?为什么? (9)第五章资金管理 (9)1.现金管理业务流程 (9)2.银行账户管理 (9)3.资金计划管理 (9)4.现金池分类与构成要素 (10)5.现金池功能定位与构建原则 (10)6.现金池运作流程 (10)7.资金集中管理模式 (10)8.银企直联系统总体运行流程 (10)9.银企直联系统主要功能 (11)第六章短期经营决策 (11)1.短期经营决策的特点有哪些? (11)2.短期经营决策中的相关成本和无关成本分别有哪些? (11)3.简述短期经营决策的主要方法及各自的优缺点 (11)4.简述在不同情况下半成品是否深加工的决策方法 (12)5.简述在完全竞争市场和非完全竞争市场条件下的定价方法? (12)6.简述短期营运决策敏感性分析的方法及应用 (13)第七章长期投资决策 (13)1.什么是独立项目和互斥项目? (13)2.什么是现金流量?投资项目的现金流量包括哪些内容? (13)3.投资项目的现金流量如何计算? (14)4.现金流量在估计中应注意哪些问题?(可删除) (14)5.投资决策评价的方法有哪些?各自的优缺点是什么? (14)第八章全面预算管理 (16)1.什么是全面预算?你怎样认识它的重要性? (16)2.全面预算有哪些预算构成? (16)3.什么是弹性预算?与固定预算相比有何优越性? (16)4.试分析比较零基预算与增减预算的主要区别? (17)5.什么是滚动预算?有何特点? (17)6.简述预算控制的方法 (17)7.简述预算调整的前提条件 (18)8.现金预算包括哪些项目?各项目之间存在怎样的勾稽关系? (18)9.会计制度设计如何与预算管理衔接? (18)10.财务会计控制如何与预算执行对接? (18)练习题 (18)第九章作业成本管理 (22)1.简述作业成本法的特点 (22)2.如何评价作业的增值性? (22)3.结合企业实际,谈读作业成车法的应用 (23)4.简述作业成本管理中降低成本的途径 (23)5.作业成本法在制造费用分配基础与分配路径上与传统成本法有何有同 (23)第十章目标成本管理 (23)1.简述目标成本法的特点 (23)2.如何应用价值工程技术进行产品设计 (23)3.结合企业实际,谈谈目标成本管理的应用 (24)4.简述目标成本法的实施原则 (25)5.简述确立目标成本的主要活动 (25)6.简述目标成本规划的五个步骤 (26)7.如何将顾客需求纳人目标成本管理? (26)8.简述价值链在目标成本管理中的贡献 (26)9.简述目标成本管理中的供应链管理 (27)10.简述目标成本管理的组织和团队 (27)11.简述目标成本管理的核心工具 (27)第十一章项目成本管理 (28)1.现代项目成本管理的发展 (28)2.项目生命周期成本管理的方法 (28)3.简述工作分解结构的作用 (28)4.以一场婚礼筹划为例,写出工作结构分解图 (28)5.简述项目资源计划的工具与方法 (29)6.简述项目成本估算的技术路线 (29)7.简述项目成本估算的方法 (29)8.简述项目成本估算和项目成本预算的区别与联系 (29)9.简述项目成本预算的调整内容有哪些 (29)10.简述项目成本控制的方法有哪些 (29)11.简述挣值法的三个基本值 (29)12.简述挣值法几个关键指标的内容与作用 (29)13.简述项目成本决算的意义和作用 (30)第十二章战略成本管理 (30)1.简述战略成本管理研究的定义和特征 (30)2.简述生命周期成本管理的内容 (30)3.简述战略成本定位分析方法 (31)4.简述企业一般竞争战略的内容 (31)5.简述战略成本动因分析的内容 (31)6简述供应链管理的主要内容、目的及基本原则 (31)7.简述供应链成本核算框架 (32)8.简述前瞻式成本管理及内容 (32)9.简述精益管理会计及其内容 (33)10.简述跨组织成本管理及其内容 (33)11.简述供应链成本管理的方法 (34)第十三章绩效管理 (34)1.简述战略绩效管理的特点与优势 (34)2.简述分权管理与责任会计 (34)3.简述责任中心的分类及其不同责任中心的绩效评价方法 (35)4.简述内部转移价格及其制定 (36)5.简述关键绩效指标法的含义及其基本流程 (36)6.简述经济增加值的价值管理体系 (36)7.简述平衡计分卡之“平衡” (37)8.简述平衡计分卡的实施程序 (37)9.简述平衡计分卡与企业战略 (38)第十四章管理会计报告 (38)1.简述会计报告体系的构成 (38)2.简述管理会计报告的主要特征 (39)3.简述按不同标志分类的管理会计报告体系 (39)4.简述管理会计报告流程 (39)5.简述基于报告对象的管理会计报告体系 (40)6.简述基于责任中心的管理会计报告体系 (40)7.基于价值链的管理会计报告体系 (41)第十五章管理会计信息化 (41)1.如何理解管理会计信息系统概念 (41)2.管理会计信息系统建设与应用原则、程序的内容 (41)3.如何理解管理会计信息系统架构 (42)4.成本管理信息化的内容包括哪些 (42)5.如何理解成本管理信息系统模式 (43)6.预算管理信息化的内容包括哪些 (44)7.如何理解预算管理信息系统 (44)8.如何理解绩效管理信息化过程 (45)9.如何理解绩效管理信息平台 (45)10.如何理解投资项目管理信息化 (45)11.如何理解投资项目管理信息化系统 (45)12.如何理解管理会计报告信息化 (46)13.如何理解ERP系统的管理会计 (46)第一章管理会计概述1.理解资产高安全度、资产高利润率、现金流充足、资产高增值率和把握新产业(1)资产高安全度是企业全面梳理资产管理流程,及时发现资产管理中的薄弱环节,切实采取有效措施加以改进,并关注资产减值迹象,合理确认资产减值损失,更好地避免下列风险:①存货积压或短缺,可能导致流动资金占用过量、存货价值贬损或生产中断;②固定资产更新改造不够、使用效能低下、维护不当、产能过剩,可能导致企业缺乏竞争力、资产价值贬损、安全事故频发或资源浪费;③无形资产缺乏核心技术、权属不清、技术落后、存在重大技术安全隐患,可能导致企业法律纠纷、缺乏可持续发展能力。

管理会计本科第六章存货决策作业

管理会计本科第六章存货决策作业第六章存货决策一、关键概念储存成本订货成本采购成本缺货成本最佳订货批量安全存货再订购点二、分析与思考1.在存货决策中需要考虑哪几项成本?2.您认为在确定最佳经济订单批次时应注意什么?3.有现金折扣的原材料存货决策中,相关成本都包括哪些?如何进行最优决策?4.在适时制下,存货被认为对企业的经营有哪些负面影响?三、单选题1.现金折扣表示为“1/10、n/30”,其含义为()。

a、如果你在10天内付款,你可以享受价格的1/10折扣b.在10天内付款,可享受1%的价格优惠,信用期限30天c.在10天内付款,可享受10%的价格优惠d、如果您在10天内付款,您可以享受1%的价格折扣,付款截止日期为月底的2.5%,以下哪项()不是年金的特征a.同间距b.同金额c.同方向d.同地点3.下列各项中,与再订货点无关的是()。

a、经济订单数量B.日消耗量C.交货天数D.保险准备金4.以下各项中,与经济订单数量无关的是()。

a.每日消耗量b.每日供应量c.储存变动成本d.订货提前期5.下列各项中,不属于订货成本的是()。

a、采购部门折旧费B.检验费C.按存货价值计算的保险费D.差旅费6()在存货决策中不考虑。

a.订货成本b.固定订货成本c.变动订货成本d.变动储存成本7.一种商品的再订购点为680件,安全库存为200件,采购间隔天数为12天。

假设每年工作300天,年消耗量为()。

a.1100件b.10000件c.12000件d.13000件8.在存货决策中。

()可以不考虑。

a、订购成本B.固定订购成本C.可变订购成本D.可变存储成本9.下列各项中,不属于储存成本的是()。

a、企业自有仓库水、电、空调费用B.按存货价值计算的保险费C.报废损失D.采购人员检查费10.由于存货数量不能及时满足生产和销售的需要而给企业带来的损失称为()。

a、存储成本B.采购成本C.短缺成本D.订购成本11.储存成本中,凡总额大小取决于存货数量的多少及储存时间长短的成本称为()。

(完整版)第六章变动成本法习题和答案

第六章变动成本法习题一、关键概念1.贡献毛益2.变动成本法二、单项选择题1.下列各项中,能构成变动成本法产品成本内容的是(D )。

A.变动成本B.固定成本C.生产成本D.变动生产成本2.在变动成本法下,固定性制造费用应当列作(B )。

A.非生产成本B.期间成本C.产品成本D.直接成本3.下列费用中属于酌量型固定成本的是(B )。

A.房屋及设备租金B.技术研发费C.行政管理人员的薪金D.不动产税金4.若本期完全成本法计算下的利润小于变动成本法计算下的利润,则(D )。

A.本期生产量大于本期销售量B.本期生产量等于本期销售量C.期末存货量大于期初存货量D.期末存货量小于期初存货量5.在相同成本原始资料条件下,变动成本法计算下的单位产品成本比完全成本法计算下的单位产品成本( C )。

A.相同B.大C.小D.无法确定6.下列各项中,能构成变动成本法产品成本内容的是( D )。

A.变动成本B.固定成本C.生产成本D.变动生产成本7.在Y=a+( )X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是( C )。

A.单位变动成本B.单位边际贡献C.变动成本率D.边际贡献率8.当相关系数r→+1时,表明成本与业务量之间的关系是(B )。

A.完全正相关B.基本正相关C.完全相关D.完全无关9.在变动成本法下,其利润表所提供的中间指标是(B )。

A.营业毛利B.贡献毛益C.营业利润D.期间成本10.下列项目中,不能列入变动成本法下的产品成本的是( C )。

A.直接材料B.直接人工C.固定性制造费用D.变动制造费用;11.若某企业连续三年按变动成本法计算的营业利润分别为10 000元,12 000元和11 000元,则下列表述中正确的是(B )。

A.第三年的销量最小B.第二年的销量最大C.第一年的产量比第二年少D.第二年的产量比第三年多12.单位产品售价减去单位变动成本的差额称为( C )。

A.单位收入B.单位利润C.单位边际贡献D.单位边际贡献率13.按照管理会计的解释,成本的相关性是指(A )。

管理会计习题集(带答案)

《管理会计学》习题第一章总论1、管理会计与财务会计的区别。

2、通过查阅相关资料,论述管理会计的发展趋势。

第二章成本特性与变动成本法一、单项选择题1、有关固定成本特点的说法,正确的是( C )。

A.单位固定成本随业务量变动成正比例变动B.固定成本总额随业务量变动成正比例变动C.单位固定成本随业务量变动成反比例变动D.固定成本总额随业务量变动成反比例变动2、在相关范围内,单位变动成本( B )。

A、在不同产量水平下各不相同B、在各种产量水平下保持不变C、随产量增加而增加D、随产量增加而减少3、在变动成本法下,固定性制造费用和非生产成本应( A )处理。

A、作为期间成本B、作为产品成本C、递延到下期D、按在产品与产成品分摊4、变动成本法与全部成本法分期营业净利润出现差额的根本原因在于( D )。

A、变动生产成本水平出现了差异B、对固定性制造费用的处理方法不同C、销售费用、管理费用和财务费用计入损益表的位置和补偿途径不同D、计入当期损益表的固定性制造费用的水平出现了差异5、当期初无存货,期末有存货时,全部成本法确定营业净利润( B )变动成本法确定的营业净利润。

A、小于B、大于C、等于D、或大或小6、在单价和成本水平不变的条件下,当前、后期产量不变时,按全部成本法确定的营业净利润( C )。

A、增加B、减少C、不变D、或多或少或不变7、贡献边际是指产品的销售收入与相应的( A )之间的差额。

A、变动成本B、固定成本C、总成本D、单位售价二、多项选择题1、成本按其经济用途可以分为(CD )。

A、直接成本 B 、间接成本C、生产成本D、非生产成本2、成本按性态可以分为(ADE )。

A、固定成本B、直接成本C、间接成本D、变动成本E、混合成本3、常用的成本性态分析方法有(ABD )。

A、技术估算法B、合同检查法C、因果法D、历史成本分析法4、变动成本法与全部成本法的损益确定上存在以下区别(BCD )。

A、营业收入的计算公式不同B、营业净利润的计算公式不同C、所编制的损益表格式及提供的中间指标有所不同D、损益确定程序不同5、边际贡献可以以(ABD )表示。

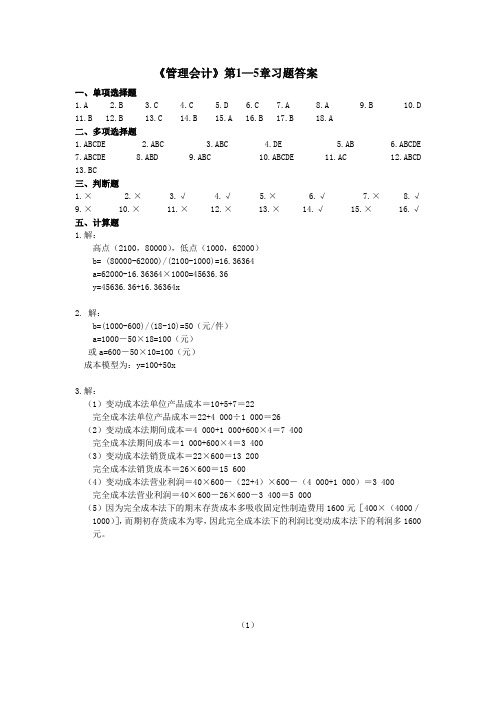

《管理会计》第1--6章习题答案

完全成本法期间成本=1 000+600×4=3 400

(3)变动成本法销货成本=22×600=13 200

完全成本法销货成本=26×600=15 600

(4)变动成本法营业利润=40×600-(22+4)×600-(4 000+1 000)=3 400

27×5000=135000

45000

4×5000=20000

25000

20×5000=100000

0

0

0

0

35000

45000

差别损益

-10000

应直接出售,这样可多获利10000元。

(3)

方案

项目

继续加工

直接出售

差异额

相关收入

相关成本

其中:

加工成本

27×2500=76500

10000

4×2500=10000

成本无差别点业务量=(12000-0)÷(7-5)=6000件

当5000件≤X<6000件,应外购

当X≥6000件,应自制

4.解:

相关成本

自制

外购

变动成本

机会成本

19000-7000=12000

2000

2000×8=16000

合计

14000

16000

因为自制成本为14000,小于外购的16000,因此自制。

销售收入

制造成本:

期初存货

本期产品生产成本

可供销售的产品成本

期末存货

毛利

销售与行政管理费

变动

固定

小计

营业利润

管理会计第六章短期生产经营决策练习题及答案

管理会计第六章短期生产经营决策练习题及答案 It was last revised on January 2, 2021第六章短期生产经营决策复习思考题一、单项选择题:1、有关产品是否进行深加工决策中,深加工前的半成品成本属于()。

A、估算成本B、重置成本C、机会成本D、沉没成本2、将决策分为确定型决策、风险性决策和不确定决策是按()进行的分类。

A、决策本身的重要程度B、决策条件的肯定程度C、决策规划时期的长短D、决策解决问题的内容3、在价格决策中,某产品的有关资料如下:A、31B、32C、33D、364、企业去年生产某亏损产品的贡献边际3000元,固定成本是1000元,假定今年其他条件不变,但生产该产品的设备可对外出租,一年的增加收入为()元时,应停产该种产品。

A、2001B、3100C、1999D、29005、在短期经营决策中,企业不接受特殊价格追加订货的原因是买方出价低于()A、正常价格B、单位产品成本C、单位变动生产成本D、单位固定成本6、在管理会计的定价决策中,利润无差别点法属于()A、以成本为导向的定价方法B、以需求为导向的定价方法C、以特殊要求为导向的定价方法D、定价策略7、在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是()A、相关损益分析法B、差别损益分析法C、相关成本分析法D、成本无差别点法8、在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的资源损失,即()A、增量成本B、加工成本C、机会成本D、专属成本9、成本无差别点业务量是指能使两方案()A、标准成本相等的业务量B、变动成本相等的业务量C、固定成本相等的业务量D、总成本相等的业务量1、D2、B3、C4、B5、C6、B7、D8、C9、D二、多项选择题:1、()一般属于无关成本的范围。

A、历史成本B、机会成本C、联合成本D、专属成本E、沉没成本2、短期经营决策分析主要包括()。

管理会计第六章答案——Answers for Chp 6

Q1 (6-B3) Dropping a product lineAll amounts are in thousands of British pounds.The major lesson is that a product that shows an operating loss based on fullyallocated costs may nevertheless be worth keeping. Why? Because it may produce a sufficiently high contribution to profit so that the firm would be better off with it than any other alternative.The emphasis should be on totals:Existing General Replace Magic Department With Operations Merchandise Sales 6,000 -600 + 250 = 5,650 -600 + 200 = 5,600 Electronic ProductsVariable expenses 4,090 -390 + 175a = 3,875 -390 + 100 b = Contribution margin 1,910 -210 + 75 = 1,775 -210 + 100 = 1,800 3,800 Fixed expenses 1,100 -120 + 0 = 980 -120 + 30 = Operating income 810 - 90 + 75 = 795 - 90 + 70 = 790 1,010 a(100% - 30%) × 250b (100% - 50%) × 200The facts as stated indicate that the magic department should not be closed. First, the total operating income would drop. Second, fewer customers would come to the store, so sales in other departments may be affected adversely.Q2 (6-37) Sell or process furtherProduct M should not have been processed further. The only valid approach is toconcentrate on the separable costs and revenues beyond split-off:Sell at ProcessSplit-off Further asas M Super M Difference Revenues, 2,500,000 gallons @30¢ & 36¢ $750,000 $900,000 $150,000 Separable costs beyond split-off -- 165,000 Income effects for April $750,000 $735,000 $ (15,000) 165,000The joint costs do not differ between alternatives and are irrelevant to the question of whether to sell or process further. The next table (not required) confirms the results (in thousands):Alternative 1Super DifferentialAlternative 2L M Total L M TotalEffectsRevenues $1,000 $750 $1,750 $1,000 $900 $1,900Joint costs $1,600 $1,600 ---$ 150Separable costs --- 165 165 Total costs 165$1,600 $1,765Income effects $ 150 $ 135 $(15)$ 165The difference in total costs over the five years is $3,000 in favor of keeping, computed as follows:Q3 (6-40) Replacement of old equipmentFive Years TogetherKeep ReplaceCash operating costs $22,500 $15,000 $ 7,500DifferenceOld machine (book value):Depreciation 5,000 --or --Lump-sum write-off -- 5,000Disposal value -- -2,000 2,000 New machine: Acquisition cost -- 12,500Total costs $27,500 $30,500 ($ 3,000)-12,5002. The loss on disposal of the old machine combines the lump-sum write-off (anirrelevant item) with the disposal value (a relevant item), $5,000 - $2,000 = $3,000loss on disposal. Because of the inclusion of an irrelevant item, this amount doesnot affect the computation in requirement 1. It is best to keep the lump-sumwrite-off and the disposal value separate, as is done in the table in requirement 1.Q4 (6-45) Hotel rooms and opportunity costs2. The simplest approach is:Let X = % of occupancyThen $110 × X = $70X = $70 ÷ $110 = 63.636%A longer approach follows. To be indifferent, Marriott would have to generate thesame rent as the American Airlines contract which is $70 × 50 rooms × 365 days =$1,277,500.Let Y = Number of rooms per day @ $110$110 × Y × 365 = $1,277,500$40,150 × Y = $1,277,500Y = 31.82 rooms per dayPercentage of occupancy of the 50 rooms = 31.82 ÷ 50= .63636= 63.636%To check the answer:$110 × .63636 × 50 × 365 = 1,277,493 ≈ $1,277,500Q5 (6-51) Choice of product2. The solution in requirement 1 assumes that moderately priced items can outselldesigner items 2 to 1 and that the store will be 100% full of such items.Interdependencies between the items are ignored. If these factors do not hold,some combination of the two items may be preferable.Additional considerations include the investment in inventories, the number of salespersonnel, the skills and training of sales personnel, and the degree of substitutability between the types of items.This problem could also be addressed on a unit basis. Suppose one designer item is displayed and sold in a given time period. How many moderately priced itemscould be sold in the same period? First, compute how many moderately priceditems would be displayed:Moderate priced items displayed = 4/3 × designer items displayed = 4/3 × 1 = 1 1/3 For each item displayed, 1 1/2 moderately priced items would be sold in the same time period that 1 designer item is sold. Why? Because turnover of designer items is 2/3 that of moderately priced items, which implies that turnover of moderately priced items is 1 1/2 times that of designer items. Therefore,Moderate priced items sold = 1 1/2 × 1 1/3 × designer items sold= 2 × designer items soldGulf Coast Fashions can use a given amount of space to sell either 1 designer item or 2 moderately priced items. Contribution margins are:Moderately priced itemsDesigner items1 × $120 = $1202 × $65 = $130The contribution is greater from selling 2 moderately priced items than from selling 1 designer item.Q6 (6-58) Conceptual approachMarketing management misjudged the life of the old freight cars. This may raise questions about the accuracy of the estimated useful life of the new freight cars. However, the unexpired costs of the old freight cars are not relevant to this decision. The conceptual error being made by the operating manager is the failure to distinguish between two decisions:the original decision and the current decision. Instead, he is mixing the two so that neither is evaluated correctly.The current decision should be influenced solely by expected future revenues and outlays, including the capital investment. The book value of the old equipment is per se irrelevant. The current decision should not carry the burden of past blunders.The past decision should be audited. In this instance, hindsight reveals that marketing management was overly optimistic. The key question is whether unwarranted optimism is being used again to justify additional outlays.Some instructors may wish to point out how decisions such as these might be affected by the long-term relationships with a big customer at this and other locations.Many decisions have such interdependencies.Q7 (6-66) Make or Buy1. The $10,000 disposal value of the old equipment is irrelevant because it is the samefor either choice. This solution assumes that the direct department fixed overheadis avoidable. You may want to explicitly discuss this assumption.Cost Comparison for Make or Buy DecisionAt 60,000 UnitsNormal VolumeBuyMakeOutside purchase cost at $1.00 - $60,000 Direct material at $.30 $18,000 -- Direct labor and variable overhead at $.10 6,000 -- Depreciation ($188,000 - $20,000) ÷ 7 24,000 -- Direct departmental fixed overhead** at$.10 or $6,000 annually 6,000-- Totals $54,000* $60,000*On a unit basis, which is very dangerous to use unless proper provision is made for comparability of volume:Direct material $.30Direct labor and variable overhead .10Depreciation, $24,000 ÷ 60,000 .40Other fixed overhead**, $6,000 ÷ 60,000.10Total unit cost $.90Note particularly that the machine sales representative was citing a $.24 depreciation rate that was based on 100,000 unit volume. She should have used a 60,000 unit volume for the Rohr Company.**Past records indicate that $.05 of the old unit cost was allocated fixed overhead that probably will be unaffected regardless of the decision. This assumption could bechallenged. This total of $3,000 ($.05 × 60,000 units) could be included under bothalternatives, causing the total costs to be $57,000 and $63,000, and the unit costs to be $.95 and $1.05, respectively. Note that such an inclusion would have no effect on thedifference between alternatives.Also, this analysis assumes that any idle facilities could not be put to alternative profitable use. The data indicate that manufacturing rather than purchasing is the better decision--before considering required investment.2. At 50,000 Units At 70,000 UnitsMake Buy Make BuyOutside purchase at $1.00 - $50,000 - $70,000Direct material at $.30 $15,000 -- $21,000 --Direct labor and variableoverhead at $.10 5,000 -- 7,000 --Depreciation 24,000 -- 24,000 --Other direct fixed overhead 6,000 -- 6,000-- Totals $50,000 $50,000 $58,000 $70,000At 70,000 units, the decision would not change. At 50,000 units, Rohr would be indifferent. The general approach to calculating the point of indifference is:Let X = Point of indifference in unitsTotal costs of making = Total costs of buying$.30X + $.10X + $24,000 + $6,000 = $1.00 X$30,000 = $.60 XX = 50,000 units3. Other factors would include: Dependability of estimates of volume needed, need for quality control, possible alternative uses of the facilities, relative merits of other outside suppliers, ability to renew production if price is unsatisfactory, and the minimum desired rate of return. Factors that are particularly applicable to the evaluation of the outside supplier include: short-run and long-run outlook for price changes, quality of goods, stability of employment, labor relations, and credit standing.。

管理会计短期经营决策分析习题及答案

第六章短期经营决策分析一、关键概念1.战略决策2. 战术决策3. 确定型决策4. 风险型决策5.不确定型决6. 短期决策7.长期决策1.生产经营决策分析2.定价决策分析3.最大生产经营能力4.正常生产经营能力5.剩余生产经营能力6.追加生产经营能力7.相关业务量 8.相关收入 9.相关成本10.增量成本 11.机会成本 12.专属成本13.加工成本 14.可分成本 15.可避免成本16.可延缓成本 17.无关成本 18.沉没成本19.共同成本 20.联合成本 21.不可避免成本22.不可延缓成本 23.单位资源贡献边际分析法 24.贡献边际总额分析法25.差别损益分析法 26.相关损益分析法 27.相关成本分析法1.相对剩余生产经营能力可以转移2.追加订货3.正常订货1.半成品2.联产品3.零部件自制或外购决策4.不同生产工艺技术方案的决策二、分析思考1.什么是决策分析2.决策分析应当遵循哪些原则3.应用哪些方法进行预测分析4.决策分析过程包括哪几个步骤5.决策分析有哪几种类型1.短期经营决策分析的概念与目标2.短期经营决策的主要类型3.什么是决策的备选方案4.什么是相关业务量,相关收入、相关成本5.单一方案、互斥方案、排队方案和组合方案之间有什么区别6.生产经营能力的不同表现形式及其关系7.相关成本与无关成本各包括哪些内容1.不同决策方案发生增量成本、机会成本或专属成本的条件是什么2.成本无差别点法的应用条件是什么3.各种决策方法分别适用于哪些类型的决策4.运用单位资源贡献边际分析法进行新产品开发的品种决策;5.运用直接判断法做出是否继续生产亏损产品的决策;6.运用相关损益分析法做出是否增产亏损产品的决策;7.运用差别损益分析法进行深加工决策和是否接受追加订货的决策;8.运用成本无差别点法进行自制或外购决策;1.生产经营决策中常用的方法有哪些各有哪些优缺点它们的评价指标是什么2.为什么在半成品或联产品是否深加工的决策中,无论是半成品还是联产品本身的成本都是无关成本三、单项选择题1.由于现代社会大生产及商品经济所具有的精微性、宏大性、高速性与瞬变性等特点,使得无论怎样有天赋的决策者都不可能独立完成决策所必需的收集、分析、整理、归纳浩繁的动态信息的工作,因此必须在决策分析过程中贯彻 ;A.责任性原则B.民主性原则C.相对合理性原则D.科学性原则2.将决策分析区分为短期决策与长期决策所依据的分类标志是 ;A.决策的重要程度B.决策条件的肯定程度C.决策规划时期的长短D.决策解决的问题3.在管理会计中,将决策划分为确定型决策、风险型决策和不确定型决策的分类标志是 ;A.决策的重要程度B.决策条件的肯定程度C.决策规划时期的长短D.决策解决的问题内容1.在管理会计中,单一方案决策又称为 ;A.接受或拒绝方案决策B.互斥方案决策C.排队方案决策D.组合方案决策2.在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在受益计算的那部分资源损失,就是所谓 ;A.增量成本B.机会成本C. 专属成本D.沉没成本3.在新产品开发的品种决策中,如果方案涉及到追加专属成本,则下列方法中不宜采用的是 ;A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法4.下列决策方法中,能够直接揭示中选的方案比放弃的方案多获得的利润或少发生损失的方法是 ;A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法5.下列各项中,属于无关成本的是 ;A.沉没成本B.增量成本C.机会成本D.专属成本1.在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是 ;A.相关损益分析法B.差别损益分析法C.相关成本分析法D.成本无差别点法1.在新产品开发的品种决策中,如果方案涉及到追加专属成本,则下列方法中不宜采用的是 ;A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法2.下列决策方法中,能够直接揭示中选的方案比放弃的方案多获得的利润或少发生损失的方法是 ;A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法3.在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是 ;A.相关损益分析法B.差别损益分析法C.相关成本分析法D.成本无差别点法四、多项选择题1.按照决策条件的肯定程度,可将决策划分为以下类型:即 ;A.战略决策B.战术决策C.确定型决策D.风险型决策E.不确定型决策2.下列各项中,属于决策分析特点的有 ;A.目的性B.科学性C.可选择性D.决断性E.客观性3.下列各项中,属于决策分析过程中必须遵循的原则的有 ;A.责任性原则 B.民主性原则 C. 相对合理性原则D.科学性原则E.效益性原则1.下列各项中,属于生产经营能力的具体表现形式的有 ;A.最大生产经营能力B.正常生产经营能力C. 绝对剩余生产经营能力D.相对剩余生产经营能力E. 追加生产经营能力2.下列各项中,属于生产经营决策相关成本的有 ;A.增量成本B.机会成本C. 专属成本D. 沉没成本E.不可避免成本3.下列各项中,属于多方案决策的有 ;A.接受或拒绝方案决策B.互斥方案决策C.排队方案决策D.组合方案决策E.单一方案决策1.下列各种决策分析中,可按成本无差别点法作出决策结论的有 ;A.亏损产品的决策B.是否增产的决策C.追加订货的决策D.自制或外购的决策E. 生产工艺技术方案的决策2.下列各项中,属于联产品深加工决策方案可能需要考虑的相关成本有 ;A.加工成本B.可分成本C.机会成本D.增量成本E.专属成本3.在是否接受低价追加订货的决策中,如果发生了追加订货冲击正常任务的现象,就意味着 ;A.不可能完全利用其绝对剩余生产能力来组织追加订货的生产B.追加订货量大于正常订货量C.追加订货量大于绝对剩余生产能力D.因追加订货有特殊要必须追加专属成本E.会因此而带来机会成本4.下列各项中,属于生产经营决策的有 ;A.亏损产品的决策B.深加工的决策C.生产工艺技术方案的决策D.最优售价的决策E.调价的决策1.下列各种决策分析中,可按成本无差别点法作出决策结论的有 ;A.亏损产品的决策B.是否增产的决策C.追加订货的决策D.自制或外购的决策E. 生产工艺技术方案的决策2.下列各项中,属于联产品深加工决策方案可能需要考虑的相关成本有 ;A.加工成本B.可分成本C.机会成本D.增量成本E.专属成本3.在是否接受低价追加订货的决策中,如果发生了追加订货冲击正常任务的现象,就意味着 ;A.不可能完全利用其绝对剩余生产能力来组织追加订货的生产B.追加订货量大于正常订货量C.追加订货量大于绝对剩余生产能力D.因追加订货有特殊要必须追加专属成本E.会因此而带来机会成本4.下列各项中,属于生产经营决策的有 ;A.亏损产品的决策B.深加工的决策C.生产工艺技术方案的决策D.最优售价的决策E.调价的决策五、判断题1.简单地说,决策分析就是领导拍板作出决定的瞬间行为;2.决策分析的实质就是要从各种备选方案中作出选择,并一定要选出未来活动的最优方案;1.相关业务量通常是通过对相关收入和相关成本的影响而实现对决策方案影响的;2.在短期经营决策中,所有的固定成本或折旧费都属于沉没成本;3.在生产经营决策中,确定决策方案必须通盘考虑相关业务量、相关收入和相关成本等因素;1.因为企业采用先进的生产工艺技术,可以提高劳动生产率,降低劳动强度,减少材料消耗,可能导致较低的单位变动成本,所以在不同生产工艺技术方案的决策中,应无条件选择先进的生产工艺技术方案;2.对于那些应当停止生产的亏损产品来说,不存在是否应当增产的问题;3.在“是否接受低价追加订货的决策”中,如果追加订货量大于剩余生产能力,必然会出现与冲击正常生产任务相联系的机会成本;1.因为企业采用先进的生产工艺技术,可以提高劳动生产率,降低劳动强度,减少材料消耗,可能导致较低的单位变动成本,所以在不同生产工艺技术方案的决策中,应无条件选择先进的生产工艺技术方案;2.对于那些应当停止生产的亏损产品来说,不存在是否应当增产的问题;3.在生产经营决策中,确定决策方案必须通盘考虑相关业务量、相关收入和相关成本等因素;六、计算题1.已知:某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A,B两个品种可供选择;A品种的单价为100元/件,单位变动成本为60元/件,单位产品台时消耗定额为2小时/件,此外,还需消耗甲材料,其单耗定额为5千克/件;B品种的单价为120元/个,单位变动成本为40元/个,单位产品台时消耗定额为8小时/个,甲材料的单耗定额为4千克/个;假定甲材料的供应不成问题;要求:用单位资源贡献边际分析法作出开发哪个品种的决策,并说明理由;2. 已知:某企业每年生产1 000件甲半成品;其单位完全生产成本为18元其中单位固定性制造费用为2元,直接出售的价格为20元;企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本;乙产成品的单价为30元;假定乙产成品的废品率为1%;要求:请考虑以下不相关的情况,用差别损益法为企业作出是否深加工甲半成品的决策,并说明理由; 1深加工能力无法转移;2深加工能力可用于承揽零星加工业务,预计可获得贡献边际4 000元;3同1,如果追加投入5 000元专属成本,可使深加工能力达到100%,并使废品率降低为零;3. 已知:某企业每年需用A零件2 000件,原由金工车间组织生产,年总成本为19 000元,其中,固定生产成本为7 000元;如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2 000元;要求:为企业作出自制或外购A零件的决策,并说明理由;4. 已知:某企业组织多品种经营,其中有一种变动成本率为80%的产品于1998年亏损了10 000元,其完全销售成本为110 000元;假定1999年市场销路、成本水平均不变;要求:请用相关损益分析法就以下不相关的情况为企业作出有关该亏损产品的决策,并说明理由;1假定与该亏损产品有关的生产能力无法转移;1999年是否继续生产该产品2假定与该亏损产品有关的生产能力可用于临时对外出租,租金收入为25 000元;1999年是否继续生产该产品3假定条件同1,但企业已具备增产一倍该亏损产品的能力,且无法转移;1999年是否应当增产该产品4假定条件同2,但企业已具备增产一倍该亏损产品的能力,且无法转移;1999年是否应当增产该产品5. 已知:某企业只生产一种产品,全年最大生产能力为1 200件;年初已按100元/件的价格接受正常任务1 000件该产品的单位完全生产成本为80元/件其中,单位固定生产成本为25元;现有一客户要求以70元/件的价格追加订货;要求:请考虑以下不相关的情况,用差别损益分析法为企业作出是否接受低价追加订货的决策,并说明理由;1剩余能力无法转移,追加订货量为200件,不追加专属成本;2剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1 000元专属成本;3同1,但剩余能力可用于对外出租,可获租金收入5 000元;4剩余能力无法转移,追加订货量为300件;因有特殊要求,企业需追加900元专属成本;6.已知:某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A,B两个品种可供选择;A品种的单价为100元/件,单位变动成本为60元/件,单位产品台时消耗定额为2小时/件,此外,还需消耗甲材料,其单耗定额为5千克/件;B品种的单价为120元/个,单位变动成本为40元/个,单位产品台时消耗定额为8小时/个,甲材料的单耗定额为4千克/个;假定甲材料的供应不成问题;要求:用单位资源贡献边际分析法作出开发哪个品种的决策,并说明理由;7. 已知:某企业每年生产1 000件甲半成品;其单位完全生产成本为18元其中单位固定性制造费用为2元,直接出售的价格为20元;企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本;乙产成品的单价为30元;假定乙产成品的废品率为1%;要求:请考虑以下不相关的情况,用差别损益法为企业作出是否深加工甲半成品的决策,并说明理由;1深加工能力无法转移;2深加工能力可用于承揽零星加工业务,预计可获得贡献边际4 000元;3同1,如果追加投入5 000元专属成本,可使深加工能力达到100%,并使废品率降低为零;8. 已知:某企业每年需用A零件2 000件,原由金工车间组织生产,年总成本为19 000元,其中,固定生产成本为7 000元;如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2 000元;要求:为企业作出自制或外购A零件的决策,并说明理由;第六章习题答案一单项选择题二多项选择题三判断题1.×2.× 1. √ 2.×3. √1.×2.×3. √ 1.× 2.× 3. √四计算分析题:1、解:开发A品种时可获得的单位资源贡献边际= 100-60/2=20元/小时开发B品种时可获得的单位资源贡献边际=1 20-40/8=10元/小时因为20>10 所以开发A品种比开发B品种更有利;决策结论:应当开发A品种;2、解:1 差别损益分析表将80%甲半成品深加工为乙产成品直接出售80%的甲半成品差异额相关收入 3080099%=23760 20800=16000 +77 60相关成本合计 4000 0 +4000其中:加工成本 5800=4000 0差别损益 +3760决策结论:应当将80%的甲半成品深加工为乙产成品,这样可以使企业多获得3760元的利润;2 差别损益分析表将80%甲半成品深加工为乙产成品直接出售80%的甲半成品差异额相关收入 3080099%=23760 20800=16000 +77 60相关成本合计 8000 0 +8000其中:加工成本 5800=4000 0机会成本 4000 0 差别损益 -240决策结论:不应当将80%的甲半成品深加工为乙产成品,否则将使企业多损失240元的利润;3 差别损益分析表将全部甲半成品深加工为乙产成品直接出售甲半成品差异额相关收入 301000=30000 201000=20000 +1000 0相关成本合计 10000 0 +10000其中:加工成本 51000=5000 0 专属成本 5000 0 差别损益 0决策结论:两方案任选其一;3、解:相关成本分析表自制A零件外购A零件变动成本 19000-7000=12000 82000=16000机会成本 2000 0相关成本合计 14000 16000决策结论:应当安排自制A零件,这样可使企业节约2000元成本;4.1贡献边际=20000元,继续生产;2损失5000元,应停止生产;3因为不停产,所以应增产;4因为可多获得15000元利润,应增产5.1差别损益=+3000,应接受;2差别损益=+2000,应接受;3差别损益=-2000,应拒绝;4差别损益=-900,应拒绝;6.应当开发A品种理由略差别损益=+3760元,应接受;2差别损益=-240元,应拒绝;3差别损益=0元,随便8.应自制,可节约2000元成本。

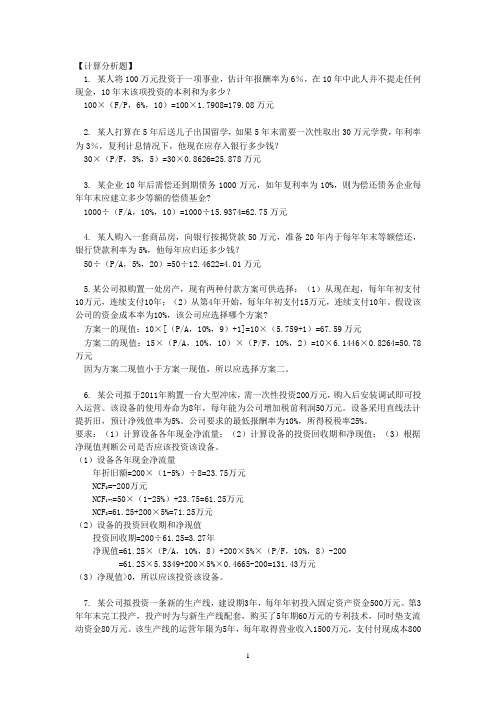

管理会计第六章课后习题答案

【计算分析题】1. 某人将100万元投资于一项事业,估计年报酬率为6%,在10年中此人并不提走任何现金,10年末该项投资的本利和为多少?100×(F/P,6%,10)=100×1.7908=179.08万元2. 某人打算在5年后送儿子出国留学,如果5年末需要一次性取出30万元学费,年利率为3%,复利计息情况下,他现在应存入银行多少钱?30×(P/F,3%,5)=30×0.8626=25.878万元3. 某企业10年后需偿还到期债务1000万元,如年复利率为10%,则为偿还债务企业每年年末应建立多少等额的偿债基金?1000÷(F/A,10%,10)=1000÷15.9374=62.75万元4. 某人购入一套商品房,向银行按揭贷款50万元,准备20年内于每年年末等额偿还,银行贷款利率为5%,他每年应归还多少钱?50÷(P/A,5%,20)=50÷12.4622=4.01万元5.某公司拟购置一处房产,现有两种付款方案可供选择:(1)从现在起,每年年初支付10万元,连续支付10年;(2)从第4年开始,每年年初支付15万元,连续支付10年。

假设该公司的资金成本率为10%,该公司应选择哪个方案?方案一的现值:10×[(P/A,10%,9)+1]=10×(5.759+1)=67.59万元方案二的现值:15×(P/A,10%,10)×(P/F,10%,2)=10×6.1446×0.8264=50.78万元因为方案二现值小于方案一现值,所以应选择方案二。

6. 某公司拟于2011年购置一台大型冲床,需一次性投资200万元,购入后安装调试即可投入运营。

该设备的使用寿命为8年,每年能为公司增加税前利润50万元。

设备采用直线法计提折旧,预计净残值率为5%。

公司要求的最低报酬率为10%,所得税税率25%。

刘运国《管理会计学》教材习题及答案 第六章 习题答案

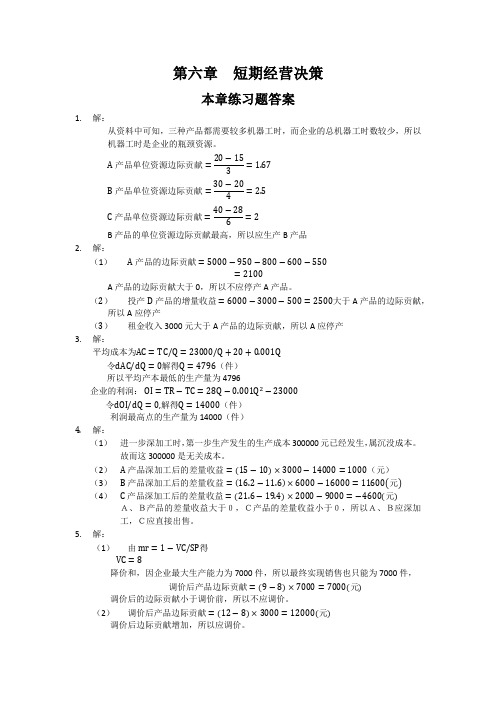

40 − 28 =2 6 B 产品的单位资源边际贡献最高,所以应生产 B 产品 解: (1) A 产品的边际贡献 = 5000 − 950 − 800 − 600 − 550 = 2100 A 产品的边际贡献大于 0,所以不应停产 A 产品。

(2) 投产 D 产品的增量收益 = 6000 − 3000 − 500 = 2500大于 A 产品的边际贡献, 所以 A 应停产 (3) 租金收入 3000 元大于 A 产品的边际贡献,所以 A 应停产 3. 解: 平均成本为AC = TC/Q = 23000/Q + 20 + 0.001Q 令dAC/dQ = 0解得Q = 4796(件) 所以平均产本最低的生产量为 4796 企业的利润: OI = TR − TC = 28Q − 0.001Q2 − 23000 令dOI/dQ = 0,解得Q = 14000(件) 利润最高点的生产量为 14000(件) 4. 解: (1) 进一步深加工时, 第一步生产发生的生产成本 300000 元已经发生, 属沉没成本。 故而这 300000 是无关成本。 (2) A 产品深加工后的差量收益 = 15 − 10 × 3000 − 14000 = 1000(元) (3) B 产品深加工后的差量收益 = 16.2 − 11.6 × 6000 − 16000 = 11600 元 (4) C 产品深加工后的差量收益 = 21.6 − 19.4 × 2000 − 9000 = −4600(元) A、B产品的差量收益大于0,C产品的差量收益小于0,所以A、B应深加 工,C应直接出售。 5. 解: (1) 由 mr = 1 − VC/SP得 VC = 8 降价和,因企业最大生产能力为 7000 件,所以最终实现销售也只能为 7000 件, 调价后产品边际贡献 = 9 − 8 × 7000 = 7000(元) 调价后的边际贡献小于调价前,所以不应调价。 (2) 调价后产品边际贡献 = 12 − 8 × 3000 = 12000(元) 调价后边际贡献增加,所以应调价。

管理会计学课后习题与答案6

管理会计学课后习题与答案61、编制经营预算与财务预算的期间通常是()。

A. 1个季度B.1年C.1个月D.半年正确答案:B2、下列各项中,属于编制全面预算的关键和起点的是()A.生产预算B.销售预算C.直接人工预算D.直接材料预算正确答案:B3、下列各项中,只涉及实物计量单位而不涉及价值计量单位的预算是()。

A.财务预算B.专门决策预算C.销售预算D.生产预算正确答案:D4、下列各项中,不必单独编制与之有关的现金收支预算的是()A.直接材料预算B.直接人工预算C.制造费用预算D.销售预算5、在编制制造费用预算时,计算现金支出应予剔除的项目是()A.间接人工B.折旧费C.管理人员工资D.间接材料正确答案:B6、下列项目中,可以总括反映企业在预算期间盈利能力的预算是()A.专门决策预算B.预计资产负债表C.现金预算D.预计利润表正确答案:D7、下列各项屮,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是()。

A.滚动预算法B.定期预算法C.弹性预算法D.固定预算法正确答案:A8、下列项目中,能够克服固定预算方法缺点的是()A.固定预算B.滚动预算C.弹性预算正确答案:C9、根据预算期内正常的、可实现的某一固定的业务量水平为唯一基础来编制预算的方法称为( )A.零基预算法B.滚动预算法C.静态预算法D.定期预算法正确答案:C10、下列各项中,属于编制弹性预算首先应当考虑及确定的因素是()A.变动成本B.业务量C.计量单位D.固定成本正确答案:B11、下列各项中,属于零基预算编制程序第一步的是()A.提出预算期内各种活动内容及费用开支方案B.搜集历史资料C.对方案进行成本一效益分析D.择优安排项目,分配预算资金正确答案:A12、下列各项中,不属于传统预算方法的是()。

A.增量预算B.固定预算D.弹性预算正确答案:D13、直接材料预算的主要编制基础是()A.生产预算B.现金预算C.销售预算D.产品成本预算正确答案:A14、某企业每季度销售收入中,本季度收到现金60% ,另外的40%要到下季度才能收回现金。

管理会计第六章存货决策练习答案

或= =6000(元)

(5)经济进货批量平均占用的资金=

2.不同批量下的总费用计算如下表所示:

订购批量(吨)

5

10

15

30

50

75

年订购与储存费(元)

9375

7500

8125

12500

19500

28625

铁路运输方式

零担

整车

每吨运费(元)

第六章存货管理

一、单项选择题

1.D 2.B 3.C 4. D 5.B 6.C 7. B 8. C

二、多项选择题

1. AD 2. ABCD3.BD 4.ABC5. ABCD 6. ACD

三、判断题

1.×2.×3.×4.√5.√6.×

四、计算题

1.(1)经济进货批量=

(2)最佳进货次数=

(3)最佳进货周期=

124.50

31.40

全年运费(元)

93375

23550

总费用(元)

102750

1008Байду номын сангаас5

101500

36050

43050

52175

由此可见,订购批量为30吨时,总费用最小,所以每次订购批量应为30吨。

3.没有数量折扣时的经济订购批量:

不同订购批量下的年相关成本计算如下:

可见,订货批量为1000千克时相关总成本最低。

第六章习题与答案

第六章练习一、单项选择题(ABAAC D A)1.在管理会计中,单一方案决策又称为()。

A.接受或拒绝方案决策B.互斥方案决策C.排队方案决策D.组合方案决策2.在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在受益计算的那部分资源损失,就是所谓()。

A.增量成本B.机会成本C. 专属成本D.沉没成本3.下列各项中,属于无关成本的是 ( )。

A.沉没成本B.增量成本C.机会成本D.专属成本4.在新产品开发的品种决策中,如果方案涉及到追加专属成本,则下列方法中不宜采用的是 ( )。

A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法5.下列决策方法中,能够直接揭示中选的方案比放弃的方案多获得的利润或少发生损失的方法是( )。

A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法6.在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是( )。

A.相关损益分析法B.差别损益分析法C.相关成本分析法D.成本无差别点法7.在定价决策中,对于那些同类竞争产品差异性较大、能满足较大市场需要、弹性小、不易仿制的新产品最好采用( )。

A.撇油策略B.渗透策略C.弹性定价策略D.先低后高策略二、多项选择题(CDE ABCD ABCDE ABCDE ABC BCD DE BCE ACE ABCABC ABC ABD ABCDE)1.按照决策条件的肯定程度,可将决策划分为以下类型:即( )。

A.战略决策B.战术决策C.确定型决策D.风险型决策E.不确定型决策2.下列各项中,属于决策分析特点的有()。

A.目的性B.科学性C.可选择性D.决断性E.客观性3.下列各项中,属于决策分析过程中必须遵循的原则的有( )。

A.责任性原则 B.民主性原则 C. 相对合理性原则 D.科学性原则 E.效益性原则4.下列各项中,属于生产经营能力的具体表现形式的有( )。

管理会计第六章试卷及答案

《管理会计第六章试卷及答案》一、单选题(共 20 题,每题 2 分)1. 下列关于本量利分析的基本假设,错误的是()A. 总成本由固定成本和变动成本两部分组成B. 销售收入与业务量呈完全线性关系C. 产销平衡D. 产品产销结构稳定,但品种结构会发生变化2. 在本量利分析中,贡献毛益是指()A. 销售收入减去变动成本后的余额B. 销售收入减去固定成本后的余额C. 利润减去固定成本后的余额D. 利润减去变动成本后的余额3. 某产品的单位变动成本为 10 元,固定成本总额为 20000 元,若销售单价为 15 元,则保本销售量为()A. 4000 件B. 5000 件C. 6000 件D. 8000 件4. 已知某企业生产销售甲、乙两种产品,甲产品边际贡献率为 50%,乙产品边际贡献率为 40%,甲产品销售额为 30000 元,乙产品销售额为 20000 元,则该企业的加权平均边际贡献率为()A. 45%B. 48%C. 50%D. 52%5. 某企业只生产一种产品,单位变动成本为 6 元,固定成本总额为 5000 元,企业确定的目标利润为 4000 元,产品售价为 15 元,则实现目标利润的销售量为()A. 1800 件B. 2000 件C. 2200 件D. 2400 件6. 下列因素单独变动时,不会对保利点产生影响的是()A. 单价B. 单位变动成本C. 固定成本D. 目标利润7. 某企业的边际贡献率为 40%,安全边际率为 50%,则销售利润率为()A. 10%B. 20%C. 15%D. 25%8. 在多品种条件下,能够影响加权平均边际贡献率大小的因素有()A. 企业固定成本总额B. 各种产品销售比重C. 各种产品的边际贡献率D. 全厂目标利润9. 下列各项中,属于本量利分析内容的有()A. 单一产品下的保本分析B. 盈利条件下单一品种的本量利分析C. 单一品种下的保利分析D. 以上都是10. 某企业生产一种产品,单价 20 元,单位变动成本 12 元,固定成本 40000 元,正常销售量为 20000 件。

管理会计第六章习题参考答案

第六章习题参考答案: 1.解:(1)预期未来现金流入的现值应等于流出的现值:1045822元 (2)收回的流动资金现值=145822×(p,10%,5)=145822×0.6209=90541(元)(3)每年需要的现金流量(固定资产投资摊销额)=(1045822-90541)/(p/a,10%,5)=955281/3.7908=252000(元)(4)每年税后利润=252000-(900000/5)=252000-180000=72000(元) (5)每年税前利润=72000/(1-0.4)=120000(元)(6)销售量=(500000+180000+120000)/(20-12)=100000(件)2. (1)NPV=[500×(1-33%)+3000×(1-10%)÷5] ×(P/A ,10%,4)+300×(P/S ,10%,4)+3000×(1-10%)÷5×33%×(P/S ,10%,4)-3000=100.36(万元) NPV=875×(P/A ,10%,3)+300×(P/S ,10%,3)+540×2×0.33×(P/S ,10%,3)-3000 =-330.92(万元)n=3+77.336.10092.33092.330=+(年)(2)他们的争论是没有意义的,因为现金流入持续时间达到3.77年方案即为可行。

3、因新旧设备使用年限不同,应运用考虑货币时间价值的平均所成本比较二者的优劣。

(1)继续使用旧设备的平均年成本每年付现操作成本的现值=()22.54256048.3%)301(2150)5%,12,/(%3012150=⨯-⨯=⨯-⨯A P (元) 年折旧额=(14950-1495)/6=2242.5(元) 每年折旧抵税的现值()81.16154018.2%305.22423%,12,/%305.2242=⨯⨯=⨯⨯=A P (元)残值收益的现值=[]54.949)5%,12,/(%30%)10149501750(1750=⨯⨯⨯--S P 旧设备变现收益=[]75.8416%30)35.224214950(85008500=⨯⨯--- 继续使用旧设备的现金流出总现值=5425.22+8416.75-1615.81-949.54=11276.62 继续使用旧设备的平均年成本=11276.62/(P/A ,12%,5)=3128.22 (2)更换新设备的平均年成本购置成本=13750(元)每年付现操作成本现值=28.2446)6%,12,/(%)301(850=⨯-⨯A P 年折旧额=(13750-1375)/6=2062.5每年折旧抵税的现值=2062.5*30%*(P/A ,12%,6)=2543.93(元)残值收益的现值=()[]52.1095)6%,12,/(%30%101375025002500=⨯⨯⨯--S P 更换新设备的现金流出总现值=13750+2446.28-2543.93-1095.52=12556.83更换新设备的平均年成本=12556.83/(P/A ,12%,6)=3054.15(元)因为更换新设备的平均年成本低于继续使用旧设备的平均年成本,故应更新设备4、(1)设内含报酬率为i,则10=14.4×(P/S,i,5)(P/S,i,5)=0.6944(P/S,7%,5)=0.713;(P/S,8%,5)=0.6806用插值法求得i=7.57%(2)年现金净流量=(6.5-1)×(1-33%)+10/5×33%=4.345万元未来的NCF现值=4.345×(P/A,7%,5)×(P/S,7%,2)=15.56万元现值指数=15.56/10=1.556年税后利润=4.345-10/5=2.345万元会计收益率=2.345/10=23.45%(3)设年复利率为i,则15.56=1.945×(P/A,i/2,10)故(P/A,i/2,10)=15.56/1.945=8由于(P/A,4%,10)=8.1109(P/A,5%,10)=7.7217按内插法计算求得:i/2=4.2849%i=8.57%实际利率=(1+4.2849%)2-1=8.75%(4)设每次从银行收回现金A万元,则15.56=A(P/A,5%,10)故A=2.02万元5、(1)计算税后现金流量(2)计算净现值净现值=1920×0.909+2520×0.826+(3720+600)×0.751-6000=1745.28+2081.52+3244.32-6000=1071.12元(3)计算回收期回收期=2+(6000-1920-2520)/4320=2.36年(4)由于净现值大于0,应该接受该项目。

成本管理会计:第6-7章课后答案

第六章短期经营决策【习题一】(1)差燉收入(B-A):M X240-40X 360=15360-14400=960(2)差最成A <B-A): 58X240—32X360-13920-11520=2400(3)差ht扭益(B-A): 960-2400=-1440结论:生产A见育利,【习题二】(1)大中取大法:2500万元(2)大中取小法:900万兀⑶小中取大法:470万元:(4)铝威蛊决第法:设定凤険系数a・玻麻比较:2500F+900 (l-a>: !800*a^l000 (ba); 470F+250 <l-a> 中的彊大名•- 当Pl/8时,选择生?1500 当a<l/8H<,选择生户1000万吨.【习题三】Qll果开发A,预期收血l()(WM)x (4()0-280)・I(MXM)X(300-200) =2000()0 元:如果开发B,狈期收益:125()0> (365-255)• 12000* (300-200) =175000 元© 生产A屯竹利.【习题四】(1 ) "I果白制・预期成也240000T.6X20000(X560000 元:如果外购.预期成木:200000X4.2- (30000X 10-60000-12000-8000-240()0 ) 64400() 元:选择白制°(2〉如果制逍卑料肌H的同也成木降到20000尤,仍然不改变决体.外购成木为640000 疋仍然人于白丽成木56000()応【习题五】计算表如下:柚据卜衣,企业应该选择单位定价3・8兀"【习题六】【习题七】(】)线件规划法如下:II 标曲救:min (Z) =1.25x+O.6yS. T・x-b)*>=12500 0.8x+0.3y>=6<XX) 0 2x+0.l5y<=24()0 ⑵经il算求無如卜:XN500, Y=8(H)0, Z=10425第七章长期投资决策【习题一】计算该项设条H询的现行rb价及第六年末该项系列付款的终伯:现ffh 100 000+20 000X1^1^30 (JOOXPa “XP K什20 OOOXP^«=219 392. 4 元终值:10 OOOXF A o-20 OOOXFn i+30 OOOXFa XF, *20 000=368 017. 1 元【习题二】ii*圧建Jim原蛤投诜的现伯与终值及该”! II建成投产后毎年制收净利和折1日的现伯和终值:除始投资的现值:400 OOOXPa 14X5=1 373 200元原始投资的终(th 100 OOOXFa m =26 110 000 元【习题三】牛折IlJSh <215 000-15 000) /5=10 000 元1 •净现值法:各年舟利润:(180 000-100 000-10 000) X(l-304)=28 000元各年NCF: 28 000M0 000=68 000 几未来报1W总现(ft: 68 OOOXPa .+15 OOOXP, =229 772 元NEV: 229 772-215 000=14 772 元山丁•该爪债投资方案的净现值为止数,故该方案可行。

管理会计第六章 短期经营决策分析习题答案(习题答案)

甲产品

2 25 10 15

乙产品

0.5 10 5 5

解:

(1)生产甲产品:单位边际贡献=25-10=15(元/件)

D.产品的单位边际贡献

4.风险型决策一般采用哪种决策方法( )。

A.差量分析法

B.边际贡献分析法

C.成本平衡点分析法

D.概率分析法

5.用利润增量法进行调价只适用( )情况下进行。

A.生产能力许可

B.成本水平不变

C.ห้องสมุดไป่ตู้产能力不能转移

D.生产能力可转移

二、多项选择

1.按决策所面临的环境、条件不同可划分为( )。

相关成本

41000

0

41000

其中:变动成本

20×2000=40000 0

-

专属成本

1000

0

-

差量损益

1000

差量损益为正,应当接受追加订货。

2.某企业生产某产品,完成初步加工 500 件,产品单位变动成本为 12 元, 固定成本总额为 1 000 元,如对外销售产品售价 20 元/个;如进一步加工,则单 位变动成本要增加 2 元,固定成本不必增加,售价增加 4 元/个,试用差量分析法 和边际贡献法作出能否继续进一步加工的决策。

A.追加定货决策

B.经营亏损产品是否停产的决策

C.固定资产投资决策

D.无形资产投资决策

E.零部件是自制还是外购的决策

6.短期经营决策分析的方法视其内容可分为很多种,但最常用的方法有

( )。

A.差量分析法 C.成本等值点分析法 率分析法

B.边际贡献分析法 D.不确定型决策分析法 E . 概

7.边际贡献分析法评价各方案优劣所用的是( )。

管理会计第六章课堂练习及答案

1.某企业只生产一种产品,全年最大生产能力为1200件,年初已按100元/件的价格接受正常任务1000件,该产品的单位完全成本为80元/件(其中,单位固定成本为30元)。

现在一客户要求以70元/件的价格追加订货。

要求:请考虑以下不相关情况,用差别损益分析法为企业作出是否接受低价追加订货的决策。

(1)剩余能力无法转移,追加订货量为200件,不增加专属成本;(2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本;(3)同(1),但剩余能力可用于对外出租,可获租金收入5000元;(4)剩余能力无法转移,追加订货量为300件;因有特殊要求需追加1000元专属成本。

答:(1)单位变动成本=80-30=50(元/件)初步判定单位变动成本<订货价格差别损益=(70-50)×200=4000(元)应接受订货(2)差别损益=4000-1000=3000(元)应接受订货(3)差别损益=4000-5000=-1000(元)应拒绝订货(4)差别损益=200×(70-50)+100×(70-100)-1000=0 接受或拒绝订货均可2.某厂生产A产品,其中零件下年需18000个,如外购每个进价60元。

如利用车间生产能力进行生产,每个零件的直接材料费30元,直接人工费20元,变动制造费用8元,固定制造费用6元,合计64元。

该车间的设备如不接受自制任务,也不作其他安排。

决策下年零件是自制还是外购。

解:自制零件下的成本=18 000×(30+20+8)=1044 000(元)外购零件下的成本= 18 000× 60==1080 000(元)自制零部件的差量收益=1080 000—1044 000=36 000(元)因此,应选择自制零部件方案。

3.假定上题自制零件方案需增添专用设备两台,每台100000元,使用期限5年,假定没有残值,按直线法进行折旧,每年为40 000元。

《管理会计》第六章短期生产经营决策练习题及答案

第六章短期生产经营决策复习思考题一、单项选择题:1、有关产品是否进行深加工决策中,深加工前的半成品成本属于 ;A、估算成本B、重置成本C、机会成本D、沉没成本2、将决策分为确定型决策、风险性决策和不确定决策是按进行的分类;A、决策本身的重要程度B、决策条件的肯定程度C、决策规划时期的长短D、决策解决问题的内容A、31B、32C、33D、364、企业去年生产某亏损产品的贡献边际3000元,固定成本是1000元,假定今年其他条件不变,但生产该产品的设备可对外出租,一年的增加收入为元时,应停产该种产品;A、2001B、3100C、1999D、29005、在短期经营决策中,企业不接受特殊价格追加订货的原因是买方出价低于A、正常价格B、单位产品成本C、单位变动生产成本D、单位固定成本6、在管理会计的定价决策中,利润无差别点法属于A、以成本为导向的定价方法B、以需求为导向的定价方法C、以特殊要求为导向的定价方法D、定价策略7、在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是A、相关损益分析法B、差别损益分析法C、相关成本分析法D、成本无差别点法8、在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的资源损失,即A、增量成本B、加工成本C、机会成本D、专属成本9、成本无差别点业务量是指能使两方案A、标准成本相等的业务量B、变动成本相等的业务量C、固定成本相等的业务量D、总成本相等的业务量1、D2、B3、C4、B5、C6、B7、D8、C9、D二、多项选择题:1、一般属于无关成本的范围;A、历史成本B、机会成本C、联合成本D、专属成本E、沉没成本2、短期经营决策分析主要包括 ;A、生产经营决策分析B、定价决策分析C、销售决策分析D、战略决策分析E、战术决策分析3、生产经营能力具体包括以下几种表现形式A、最大生产经营能力B、剩余生产经营能力C、追加生产经营能力D、最小生产经营能力E、正常生产经营能力4、下列各项中属于生产经营相关成本的有A、增量成本B、机会成本C、专属成本D、沉没成本E、不可避免成本5、当剩余生产能力无法转移时,亏损产品不应停产的条件有A、该亏损产品的变动成本率大于1B、该亏损产品的变动成本率小于1C、该亏损产品的贡献边际大于0D、该亏损产品的单位贡献边际大于0E、该亏损产品的贡献边际率大于06、下列成本属于无关成本的是A、专属成本B、共同成本C、差额成本D、不可避免成本E、机会成本7、下列各项中,属于多方案决策的有A、接受或拒绝方案决策B、互斥方案决策C、排队方案决策D、组合方案决策E、单一方案决策1、CE2、AB3、ABCE4、ABC5、BCDE6、BD7、ABCD三、名词解释:1、相关收入相关收入是指与特定决策方案相联系的、能对决策产生重大影响的、在短期经营决策中必须予以充分考虑的收入;2、机会成本机会成本是指在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的资源损失,又叫机会损失;3、专属成本专属成本是指那些能够明确归属于特定决策方案的固定成本或混合成本;4、沉没成本沉没成本是指由于过去决策结果而引起并已经实际支付过款项的成本;四、简答题:简述决策分析的程序;1、调研经营形势,明确经营问题;2、确定决策分析目标;3、设计各种备选方案;4、评价方案的可行性;5、选择未来行动的方案;6、组织决策方案的实施、跟踪、反馈;五、计算分析题:1、已知:某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A、B两个品种可供选择;A品种的单价为100元/件,单位变动成本为60元/件,单位产品台时消耗定额为2小时/件,此外,还需消耗甲材料,其单耗定额为5千克/件;B品种的单价为120元/个,单位变动成本为40元/个,单位产品台时消耗定额为8小时/个,甲材料的单耗定额为2千克/个;假定甲材料的供应不成问题;要求:用单位资源贡献边际分析法作出开发那种品种的决策,并说明理由;2、已知:某企业每年生产1000件甲半成品;其单位完全生产成本为18元其中单位固定性制造费用为2元,直接出售的价格为20元;企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本;乙产成品的单价为30元;假定乙产成品的废品率为1%;要求:请考虑以下不相关的情况,用差别损益分析法为企业作出是否深加工甲半成品的决策,并说明理由;1深加工能力无法转移;2深加工能力可用于承揽零星加工业务,预计可获得贡献边际4000元;3同1,如果追加投入5000元专属成本,可使深加工能力达到100%,并使废品率降低为零;3、已知:某企业每年需用A零件2000件,原由金工车间组织生产,年总成本为19000元,其中,固定生产成本为7000元;如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元;要求:为企业作出自制或外购A零件的决策,并说明理由;4、已知:某公司生产甲产品,甲产品产量为500件时的有关成本费用资料如下:直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,销售及管理费用1800元;已知该公司计划实现30000元的目标利润;要求:分别按完全成本法和变动成本法下的成本加成定价法确定目标售价;5、已知:某产品按每件10元的价格出售时,可获得8000元贡献边际;贡献边际率为20%,企业最大生产能力为7000件;要求:分别根据以下不相关条件做出是否调价的决策:1将价格调低为9元时,预计可实现销售9000件;2将价格调高为12元时,预计可实现销售3000件;6、已知:某企业只生产一种产品,全年最大生产能力为1200件;年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元/件其中,单位固定生产成本为25元;现有一客户要求以70元/件的价格追加订货;要求:请考虑以下不相关情况,用差别损益分析法为企业作出是否接受低价追加订货的决策,并说明理由;1剩余能力无法转移,追加订货量为200件,不追加专属成本;2剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本;3同1,但剩余能力可用于对外出租,可获租金收入5000元;4剩余能力无法转移,追加订货量为300件;因有特殊要求,企业需追加900元专属成本;7、已知:某企业常年生产需用的某部件以前一直从市场上采购;一直采购量在5000件以下时,单价为8元;达到或超过5000件时,单价为7元;如果追加投入12000元专属成本,就可以自行制造该部件,预计单位变动成本为5元;要求:用成本无差别点法为企业作出自制或外购A零件的决策,并说明理由;习题答案:一、计算分析题:1、解:开发A品种时可获得的单位资源贡献边际=100-60/2=20元/小时开发B品种时可获得的单位资源贡献边际=120-40/8=10元/小时因为20>10所以开发A品种比开发B品种更有利;决策结论:应当开发A品种;2、解:1元的利润;2;33、解:4、解:1完全成本法:成本毛利率=30000+1800÷20000+11000+12000+10000×100%=60%目标售价=53000÷500×1+60%=169.6元2变动成本法:成本贡献率=30000+10000+1800÷20000+11000+12000×100%=97.21%目标售价=43000÷500×1+97.21%=169.6元5、解:单位变动成本=10×1-20%=8元/件1利润无差别点销量=8000÷9-8=8000件因为最大生产能力7000件<利润无差别点销量8000件和预计销量9000件所以不应调价;2利润无差别点销量=8000÷12-8=2000件因为最大生产能力7000件>预计销量3000件>利润无差别点销量2000件所以应当考虑调价;6、解:1绝对剩余生产能力=1200-1000=200件追加订货不冲击正常任务;所以应当接受此项追加订货,这可使企业多获得3000元利润;2所以应当接受此项追加订货,这可使企业多获得2000元利润;3所以应当拒绝此项追加订货,否则将使企业多损失2000元利润;4所以应当拒绝此项追加订货,否则将使企业多损失900元利润;7、解:1X<5000件假设自制的固定成本为a1=12000元,单位变动成本为b1=5元≥外购的固定成本为a 2=0元,单位变动成本为b 2=8元因为a1>a 2 b1<b 2所以符合应用成本无差别点法进行决策的条件成本无差别点业务量=12000-0÷8-5=4000件 X<4000件,应外购;4000件≤X<5000件,应自制;2X≥5000件假设自制的固定成本为a1=12000元,单位变动成本为b1=5元外购的固定成本为a 2=0元,单位变动成本为b 2=7元因为a1>a 2 b1<b 2所以符合应用成本无差别点法进行决策的条件成本无差别点业务量=12000-0÷7-5=6000件5000件≤X<6000件,应外购;X≥6000件,应自制;。