计量经济学多元回归

计量经济学多元线性回归

调整过的R2(The Adjusted R-squared)

因此, R2增加并不意味着加入新的变量一定 会提高模型拟合度。

调整过的R2是R2一个修正版本,当加入新的 解释变量,调整过的R2不一定增加。

R 21(SS /n (R (k 1 ) )1n(k 1 )SSR

SS /n (T 1 )

定义:

y i y 2 to su to a s m flqS ua S总 rT es平

y ˆi y 2exp slu o as m ifq nu e Sd a Sr解 E es释 u ˆi2 ressiu d os m u fq au S l a SrR 残 es 差平

SST= SSE + SSR

3

重新定义变量

为什么我们想这样做? 数据测度单位变换经常被用于减少被估参数小数

点后的零的个数,这样结果更好看一些。 既然这样做主要为了好看,我们希望本质的东西

不改变。

4

重新定义变量:一个例子

以下模型反映了婴儿出生体重与孕妇吸烟量和家 庭收入之间的关系:

(1) b w g h t ˆ 0 ˆ 1 c ig s ˆ 2 fa m in c

explog考虑如果我们想知道时的百分比变化我们不能只报告因为所以22含二次式的模型u的模型我们不能单独将b解释为关于xy变化的度量我们需要将b如果感兴趣的是给定x的初始值和变动预测y的变化那么可以直接使用1

课堂提纲

重新定义变量的影响

估计系数 R 平方 t 统计量

函数形式

对数函数形式 含二次式的模型 含交叉项的模型

24

wage

7.37

3.73

24.4

exper

25

对含二次式模型的进一步讨论

计量经济学课程第4章(多元回归分析)

§4.1 多元线性回归模型的两个例子

一、例题1:CD生产函数

Qt AKt 1 Lt 2 et

这是一个非线性函数,但取对数可以转变为一个 对参数线性的模型

ln Qt 0 1 ln Kt 2 ln Lt t

t ~ iid(0, 2 )

注意:“线性”的含义是指方程对参数而言是线 性的

R 2 1 RSS /(N K 1) TSS /(N 1)

调整思想: 对 R2 进行自由度调整。

Page 20

基本统计量TSS、RSS、ESS的自由度:

1.

TSS的自由度为N-1。基于样本容量N,TSS

N i1

(Yi

Y

)2

因为线性约束 Y 1 N

Y N

i1 i

而损失一个自由度。

分布的多个独立统计量平方加总,所得到的新统计量就服从

2 分布。

《计量经济学》,高教出版社2011年6月,王少平、杨继生、欧阳志刚等编著

Page 23

双侧检验

概 率 密 度

概率1-

0

2 1 / 2

2 /2

图4.3.1

2

(N-K-1)的双侧临界值

双侧检验:统计值如果落入两尾中的任何一个则拒绝原假设

《计量经济学》,高教出版社2011年6月,王少平、杨继生、欧阳志刚等编著

Page 24

单侧检验

概 率 密 度

概率 概率

0

2 1

2

图4.3.2 (2 N-K-1)的单侧临界值

H0:

2

2,

0

HA :

2

2 0

计量经济学-多元线性回归模型

Y=β0+β1X1+β2X2+...+βkXk+ε,其中Y为因变 量,X1, X2,..., Xk为自变量,β0, β1,..., βk为回归 系数,ε为随机误差项。

多元线性回归模型的假设条件

包括线性关系假设、误差项独立同分布假设、无 多重共线性假设等。

研究目的与意义

研究目的

政策与其他因素的交互作用

多元线性回归模型可以引入交互项,分析政策与其他因素(如技 术进步、国际贸易等)的交互作用,更全面地评估政策效应。

实例分析:基于多元线性回归模型的实证分析

实例一

预测某国GDP增长率:收集该国历史数据,包括GDP、投资、消费、出口等变量,建立 多元线性回归模型进行预测,并根据预测结果提出政策建议。

最小二乘法原理

最小二乘法是一种数学优化技术,用 于找到最佳函数匹配数据。

残差是观测值与预测值之间的差,即 e=y−(β0+β1x1+⋯+βkxk)e = y (beta_0 + beta_1 x_1 + cdots + beta_k x_k)e=y−(β0+β1x1+⋯+βkxk)。

在多元线性回归中,最小二乘法的目 标是使残差平方和最小。

t检验

用于检验单个解释变量对被解释变量的影响 是否显著。

F检验

用于检验所有解释变量对被解释变量的联合 影响是否显著。

拟合优度检验

通过计算可决系数(R-squared)等指标, 评估模型对数据的拟合程度。

残差诊断

检查残差是否满足独立同分布等假设,以验 证模型的合理性。

04

多元线性回归模型的检验与 诊断

计量经济学多元回归分析案例.pdf

计量经济学多元回归分析案例引言计量经济学是运用数理统计和经济学方法研究经济现象的一门学科。

在实际研究中,多元回归分析是一种常用的方法。

本文将通过一个实际案例来介绍计量经济学中的多元回归分析方法和应用。

研究背景单因素回归分析在计量经济学中,单因素回归分析是最基本的方法之一。

它通过确定一个因变量和一个自变量之间的关系,来解释因变量的变化。

然而,在现实世界中,经济现象往往受到多个因素的影响,因此需要使用多元回归分析来更全面地解释经济现象的变化。

问题陈述本研究的问题是探究某个城市的房价与多个因素之间的关系。

具体来说,我们感兴趣的因变量是房价,自变量包括房屋面积、地理位置、周边设施等。

我们希望通过建立一个多元回归模型来解释房价的变化,并分析不同因素对房价的影响程度。

数据收集为了进行多元回归分析,我们需要收集相关的数据。

在本案例中,我们采集了以下数据:1.房价:通过不同的房地产网站获取该城市的房屋销售数据,包括每个房屋的售价信息。

2.房屋面积:通过购房广告或房产中介提供的信息收集每个房屋的面积数据。

3.地理位置:通过经纬度或邮政编码信息获取每个房屋的地理位置信息。

4.周边设施:通过地图应用或开放的公共数据接口获取每个房屋周边设施(如学校、医院、商场等)的数量和距离信息。

数据预处理在进行多元回归分析前,我们需要对收集到的数据进行预处理。

缺失值处理在数据收集过程中,可能会出现数据缺失的情况。

对于缺失的数据,我们可以选择删除相应的样本,或者通过插补方法进行填充。

在本案例中,我们选择使用均值填充的方法。

数据转换由于多元回归模型要求变量之间具有线性关系,因此我们需要对非数值型数据进行转换。

在本案例中,地理位置可以通过编码转换为数值型变量。

模型建立在进行多元回归分析时,我们需要选择适当的模型来描述因变量和自变量之间的关系。

在本案例中,我们选择使用普通最小二乘法(OLS)来估计回归模型的参数。

模型表达式我们将房价作为因变量(Y),房屋面积、地理位置和周边设施作为自变量(X)。

5、计量经济学【多元线性回归模型】

二、多元线性回归模型的参数估计

2、最小二乘估计量的性质 当 ˆ0, ˆ1, ˆ2, , ˆk 为表达式形式时,为随机变量, 这时最小二乘估计量 ˆ0, ˆ1, ˆ2, , ˆk 经过证明同样也 具有线性性、无偏性和最小方差性(有效性)。 也就是说,在模型满足那几条基本假定的前提 下,OLS估计量具有线性性、无偏性和最小方差性 (有效性)这样优良的性质, 即最小二乘估计量

用残差平方和 ei2 最小的准则: i

二、多元线性回归模型的参数估计

1、参数的普通最小二乘估计法(OLS) 即:

min ei2 min (Yi Yˆi )2 min Yi (ˆ0 ˆ1X1i ˆ2 X 2i ˆk X ki )2

同样的道理,根据微积分知识,要使上式最小,只 需求上式分别对 ˆj ( j 0,1, k) 的一阶偏导数,并令 一阶偏导数为 0,就可得到一个包含 k 1 个方程的正 规方程组,这个正规方程组中有 k 1个未知参数 ˆ0, ˆ1, ˆ2, , ˆk ;解这个正规方程组即可得到这 k 1 个参数 ˆ0, ˆ1, ˆ2, , ˆk 的表达式,即得到了参数的最小 二乘估计量;将样本数据代入到这些表达式中,即可 计算出参数的最小二乘估计值。

该样本回归模型与总体回归模型相对应,其中残差 ei Yi Yˆi 可看成是总体回归模型中随机误差项 i 的 估计值。

2、多元线性回归模型的几种形式: 上述几种形式的矩阵表达式: 将多元线性总体回归模型 (3.1) 式表示的 n 个随机方 程写成方程组的形式,有:

Y1 0 1 X11 2 X 21 .Y.2.........0.......1.X...1.2........2.X...2.2. Yn 0 1 X1n 2 X 2n

ˆ0, ˆ1, ˆ2, , ˆk 是总体参数真值的最佳线性无偏估计 量( BLUE );即高斯—马尔可夫定理 (GaussMarkov theorem)。

计量经济学4多元回归分析推断

计量经济学:多元回归分析推断引言多元回归分析是计量经济学中常用的一种分析方法,用于探究多个自变量对一个因变量的影响关系。

本文将介绍多元回归分析的基本概念和原理,并且解释如何使用多元回归分析进行推断。

多元回归模型多元回归模型可以表示为:multivariate_regression_model其中,Y是因变量,表示我们想要解释的变量;X1, X2, …, Xk是自变量,表示对因变量有可能影响的变量;β0, β1, β2, …, βk是回归系数,表示自变量对因变量的影响程度;ε是误差项,表示我们未能观测到的其他影响因素。

多元回归模型的目标是通过估计回归系数,来解释因变量与自变量之间的关系,并且用这个模型进行推断。

多元回归模型的估计多元回归模型的估计可以使用最小二乘法进行。

最小二乘法的基本思想是,通过最小化因变量Y与预测值Y_hat之间的平方差,来求解回归系数的估计值。

最小二乘法估计的求解过程,可以用矩阵表示如下:multivariate_regression_estimation其中,X是自变量的矩阵,Y是因变量的向量,X T表示X的转置,(-1)表示矩阵的逆运算。

多元回归的推断多元回归模型的估计结果可以用于进行推断。

对回归系数进行假设检验,可以判断自变量对因变量是否有显著影响。

常用的假设检验有以下几种:1. 假设检验回归系数是否等于零:用于判断自变量是否对因变量有显著影响。

2. 假设检验回归系数是否等于某个特定值:用于判断自变量对因变量的影响是否等于某个理论值。

3. 假设检验多个回归系数是否同时等于零:用于判断自变量组合的整体影响是否显著。

假设检验的结果通常使用P值进行解释。

如果P值小于预先设定的显著性水平(通常为0.05),则拒绝原假设,认为回归系数是显著不等于零的。

多元回归的解释力度除了进行推断以外,多元回归模型还可以用于解释因变量的变异程度。

通过计算决定系数(R-squared),可以评估自变量对因变量的解释力度。

《计量经济学》第三章 多元线性回归模型

Yi 1 2 X 2i 3 X 3i ... k X ki ui

7

多元样本回归函数

Y 的样本条件均值表示为多个解释变量的函数

ˆ ˆ ˆ ˆ ˆ Yi 1 2 X 2i 3 X3i ... k X ki

或

ˆ ˆ ˆ ˆ Yi 1 2 X 2i 3 X3i ... k X ki ei

22

ˆ ˆ 因 2 是未知的,可用 2代替 2 去估计参数 β 的标

准误差:

ˆ ● 当为大样本时,用估计的参数标准误差对 β 作标 准化变换,所得Z统计量仍可视为服从正态分布 ˆ ●当为小样本时,用估计的参数标准误差对 β 作标

准化变换,所得的t统计量服从t分布: ˆ βk - βk t ~ t (n - k ) ^ ˆ SE( βk )

i i

i

e e 0 4.残差 ei 与 X 和

3.

i

e X

i

3i

ei X 2i 0

2i

X 3i 都不相关,即

ˆ 5.残差 ei 与 Yi 不相关,即

e Yˆ 0

i i

18

二、OLS估计式的性质-统计性质

OLS估计式(用矩阵表式) 1.线性特征:

ˆ = (X X)-1 X Y β

2 i

ˆ ei2 (Yi - Yi )2

ˆ X X ... X )]2 ˆ min e [Yi -(1 ˆ2 2i ˆ3 3i k ki

求偏导,令其为0:

( ei2 ) 0 ˆ

j

13

即 ˆ ˆ ˆ ˆ -2 Yi - (1 2 X 2i 3 X 3i ... ki X ki ) 0

计量经济学实验报告(多元线性回归 自相关 )

计量经济学实验报告(多元线性回归自相关 )1. 背景计量经济学是一门关于经济现象的定量分析方法研究的学科。

它的发展使得我们可以对经济现象进行更加准确的分析和预测,并对社会发展提供有利的政策建议。

本文通过对多元线性回归模型和自相关模型的实验研究,来讨论模型的建立与评价。

2. 多元线性回归模型在多元线性回归模型中,我们可以通过各个自变量对因变量进行预测和解释。

例如,我们可以通过考虑家庭收入、年龄和教育程度等自变量,来预测某个家庭的消费水平。

多元线性回归模型的一般形式为:$y_i=\beta_0+\beta_1 x_{i1}+\beta_2 x_{i2}+...+\beta_k x_{ik}+\epsilon_i$在建立模型之前,我们需要对因变量和自变量进行观测和测算。

例如,我们可以通过调查一定数量的家庭,获得他们的收入、年龄、教育程度和消费水平等数据。

接下来,我们可以通过多元线性回归模型,对家庭消费水平进行预测和解释。

在实际的研究中,我们需要对多元线性回归模型进行评价。

其中一个重要的评价指标是 $R^2$ 值,它表示自变量对因变量的解释程度。

$R^2$ 值越高,说明多元线性回归模型的拟合程度越好。

3. 自相关模型在多元线性回归模型中,我们假设各个误差项之间相互独立,即不存在自相关性。

但实际上,各个误差项之间可能会互相影响,产生自相关性。

例如,在一个气温预测模型中,过去的温度对当前的温度有所影响,说明当前的误差项和过去的误差项之间存在相关性。

我们可以通过自相关函数来研究误差项之间的相关性。

自相关函数表示当前误差项和过去 $l$ 期的误差项之间的相关性。

其中,$l$ 称为阶数。

自相关函数的一般形式为:$\rho_l={\frac{\sum_{t=l+1}^{T}(y_t-\bar{y})(y_{t-l}-\bar{y})}{\sum_{t=1}^{T}(y_t-\bar{y})^2}}$在自相关模型中,我们通过对误差项进行差分或滞后变量,来消除误差项之间的自相关性。

计量经济学多元线性回归

Yˆi ˆ0 ˆ1 X1i ˆ2 X 2i ˆki X Ki

i=1,2…n

• 根据最 小二乘原 理,参数 估计值应

该是右列

方程组的 解

ˆ

0

Q

0

ˆ1

Q

0

ˆ

2

Q

0

ˆ k

Q

0

n

n

其

Q ei2 (Yi Yˆi )2

i 1

i 1

中n

2

(Yi (ˆ0 ˆ1 X1i ˆ2 X 2i ˆk X ki ))

可以证明,随机误差项u的方差的无偏估 计量为:

ˆ 2

e

2 i

e e

n k 1 n k 1

2、极大似然估计

• 对于多元线性回归模型

易知 Yi ~ N (Xiβ , 2 )

• Y的随机抽取的n组样本观测值的联合概率

L(βˆ , 2 ) Y1,Y2 ,,Yn )

1

e

1 2

2

(Yi

(

ˆ0

ˆ1

i1

• 于是得到关于待估参数估计值的正规方程组:

((ˆˆ00(ˆ0ˆˆ11XX1ˆ1i1i X1ˆiˆ22i XXˆ222ii

X 2i ˆk ˆk X ki ˆk X ki

X ki) ) X 1i )X 2i

Yi Yi Yi

X 1i X 2i

(ˆ0 ˆ1 X 1i ˆ2 X 2i ˆk X ki ) X ki Yi X ki

ei称为残差或剩余项(residuals),可看成是 总体回归函数中随机扰动项ui的近似替代。

样本回归函数的矩阵表达:

Yˆ Xβˆ

其中:

ˆ0

βˆ

ˆ1

ˆ k

多元线性回归模型计量经济学

多重共线性诊断

通过计算自变量之间的相关系 数、条件指数等方法诊断是否

存在多重共线性问题。

异方差性检验

通过计算异方差性统计量、图 形化方法等检验误差项是否存

在异方差性。

03

多元线性回归模型的应用

经济数据的收集与整理

原始数据收集

通过调查、统计、实验等方式获取原始数据,确保数据的真实性 和准确性。

数据清洗和整理

在实际应用中,多元线性回归模型可能无法处理 非线性关系和复杂的数据结构,需要进一步探索 其他模型和方法。

随着大数据和人工智能技术的发展,多元线性回 归模型的应用场景将更加广泛和复杂,需要进一 步探索如何利用新技术提高模型的预测能力和解 释能力。

07

参考文献

参考文献

期刊论文

学术期刊是学术研究的重要载体, 提供了大量关于多元线性回归模 型计量经济学的最新研究成果。

学位论文

学位论文是学术研究的重要组成 部分,特别是硕士和博士论文, 对多元线性回归模型计量经济学 进行了深入的研究和探讨会议论文集中反映了多元线性回 归模型计量经济学领域的最新进 展和研究成果。

THANKS

感谢观看

模型定义

多元线性回归模型是一种用于描 述因变量与一个或多个自变量之 间线性关系的统计模型。

假设条件

假设误差项独立同分布,且误差项 的均值为0,方差恒定;自变量与 误差项不相关;自变量之间不存在 完全的多重共线性。

模型参数估计

最小二乘法

01

通过最小化残差平方和来估计模型参数,是一种常用的参数估

计方法。

05

案例分析

案例选择与数据来源

案例选择

选择房地产市场作为案例,研究房价 与影响房价的因素之间的关系。

计量经济学(2012B)(第二章多元线性回归)详解

2 2i

n

n

2 i

i ( yi ˆ1x1i ˆ2 x2i )

i 1

i 1

n

i yi

n

(

y

ˆ x

ˆ x

) y

i1

i

1 1i

2 2i

i

i 1

n

y 2

(ˆ

n

x

y

ˆ

n

x

y )

i1

i

1 i1 1i i

2 i1 2 i i

TSS ESS

2.5 单个回归参数的置信区间 与显著性检验

一、置信区间

H (4)

的拒绝域为:

0

F F (2, n 3)

(5) 推断:若

F F (2, n 3)

,则拒绝 H , 0

认为回归参数整体显著;

H 若 F F (2, n 3)

,则接受

,

0

认为回归参数整体上不显著。

回归结果的综合表示

yˆi 0.0905 0.426x1i 0.0084x2i

Sˆj : 或 t:

模型的估计效果. (5) 拟合优度与F 检验中的 F 统计量的关系是什么?这两个

量在评价二元线性回归模型的估计效果上有何区别? (6) 试比较一元线性回归与二元线性回归的回归误差,哪

个拟合的效果更好?

应用:

(1)预测当累计饲料投入为 20磅时,鸡的平均

重量是多少? yˆ 5.2415 f

(磅)

(2)对于二元线性回归方程,求饲料投入的边际生产率?

(0.1527) (0.0439)

(0.5928) (9.6989)

(0.0027) (3.1550)

R2 0.9855, R2 0.9831 , F 408.9551

计量经济学第三章第3节多元线性回归模型的显著性检验

当增加一个对被解释变量有较大影响的解释变量时, 残差平方和减小的比n-k-1 减小的更显著,拟合优度 就增大,这时就可以考虑将该变量放进模型。 如果增加一个对被解释变量没有多大影响的解释变量, 残差平方和减小没有n-k-1减小的显著,拟合优度会减 小,其说明模型中不应该引入这个不重要的解释变量, 可以将其剔除。

在对话框中输入:

y c x y(-1)

y c x y(-1) y(-2)

字母之间用空格分隔。 注:滞后变量不需重新形成新的时间序列,软件 自动运算实现,k期滞后变量,用y(-k)表示。

• 使用k期滞后变量,数据将损失k个样本观察值, 例如:

序号 2000 2001 2002 2003 2004 2005 2006 2007 2008 y 3 4 5 6 7 8 9 10 11 Y(-1) Y(-2) Y(-3)

2

2

2

*赤池信息准则和施瓦茨准则

• 为了比较所含解释变量个数不同的多元回归模型的 拟合优度,常用的标准还有: 赤池信息准则(Akaike information criterion, AIC) e e 2( k 1) AIC ln n n 施瓦茨准则(Schwarz criterion,SC)

一元、二元模型的系数均大于0,符合经济意义,三元模型 系数的符号与经济意义不符。 用一元回归模型的预测值是1758.7,二元回归模型的预测值 是1767.4,2001年的实际值是1782.2。一元、二元模型预测 的绝对误差分别是23.5、14.8。

3) 三个模型的拟合优度与残差

二元:R2 =0.9954,E2 ei2 13405 三元:R2 =0.9957,E3 ei2 9707

746.5 788.3

计量经济学复习笔记(四):多元线性回归

计量经济学复习笔记(四):多元线性回归⼀元线性回归的解释变量只有⼀个,但是实际的模型往往没有这么简单,影响⼀个变量的因素可能有成百上千个。

我们会希望线性回归模型中能够考虑到这些所有的因素,⾃然就不能再⽤⼀元线性回归,⽽应该将其升级为多元线性回归。

但是,有了⼀元线性回归的基础,讨论多元线性回归可以说是轻⽽易举。

另外我们没必要分别讨论⼆元、三元等具体个数变量的回归问题,因为在线性代数的帮助下,我们能够统⼀讨论对任何解释变量个数的回归问题。

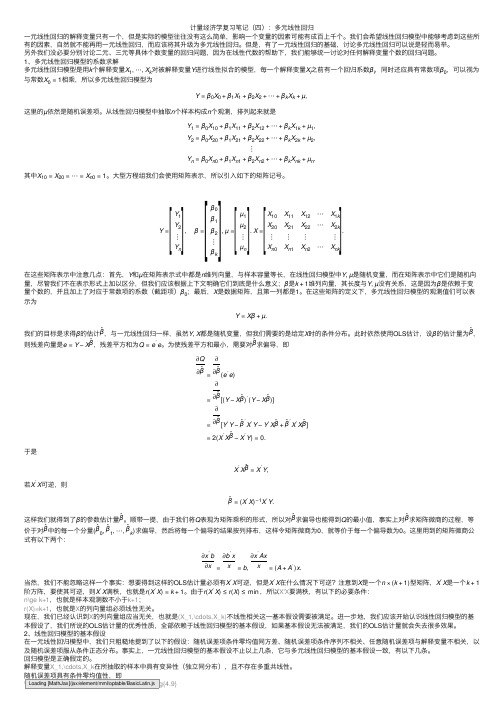

1、多元线性回归模型的系数求解多元线性回归模型是⽤k 个解释变量X 1,⋯,X k 对被解释变量Y 进⾏线性拟合的模型,每⼀个解释变量X i 之前有⼀个回归系数βi ,同时还应具有常数项β0,可以视为与常数X 0=1相乘,所以多元线性回归模型为Y =β0X 0+β1X 1+β2X 2+⋯+βk X k +µ,这⾥的µ依然是随机误差项。

从线性回归模型中抽取n 个样本构成n 个观测,排列起来就是Y 1=β0X 10+β1X 11+β2X 12+⋯+βk X 1k +µ1,Y 2=β0X 20+β1X 21+β2X 22+⋯+βk X 2k +µ2,⋮Y n =β0X n 0+β1X n 1+β2X n 2+⋯+βk X nk +µn .其中X 10=X 20=⋯=X n 0=1。

⼤型⽅程组我们会使⽤矩阵表⽰,所以引⼊如下的矩阵记号。

Y =Y 1Y 2⋮Y n,β=β0β1β2⋮βk,µ=µ1µ2⋮µn.X =X 10X 11X 12⋯X 1k X 20X 21X 22⋯X 2k ⋮⋮⋮⋮X n 0X n 1X n 2⋯X nk.在这些矩阵表⽰中注意⼏点:⾸先,Y 和µ在矩阵表⽰式中都是n 维列向量,与样本容量等长,在线性回归模型中Y ,µ是随机变量,⽽在矩阵表⽰中它们是随机向量,尽管我们不在表⽰形式上加以区分,但我们应该根据上下⽂明确它们到底是什么意义;β是k +1维列向量,其长度与Y ,µ没有关系,这是因为β是依赖于变量个数的,并且加上了对应于常数项的系数(截距项)β0;最后,X 是数据矩阵,且第⼀列都是1。

计量经济学多元线性回归模型及参数估计

-973 1314090 1822500 947508

-929 975870 1102500 863784

-445 334050 562500 198381

-412 185580 202500 170074

-159 23910 22500 25408

28 4140 22500

762

402 180720 202500 161283

2.多元线性回归模型的基本假定(矩阵形式)

V

ar

Cov( N

)

E

N

E(N

)N

E(

N

)

E(

NN

)

1

E

n2 1

2

12

n

E

2 1

n1

12 22

n2

1n

2n

n2

2

0

0

0

2

0

2

I

0

0

2

2.多元线性回归模型的基本假定(矩阵形式)

E(X

N )

E

1 X 11

ei 0 X i1ei 0 X i2ei 0

X ik ei 0

(*) (*)或(**)是多 元线性回归模型正

(**) 规方程组的另一种 写法。

离差形式的样本回归方程

由于

Yˆi ˆ0 ˆ1Xi1 ˆ2 Xi2 ˆk Xik

[Yi (ˆ0 ˆ1Xi1 ˆ2 Xi2 ˆk Xik )] 0

????eemm??所以有???eem??mnnee???ee?????????????????????????????????????????????nnnnnnnnmmmmmmmmme??????????????2121222211121121????????????????????????????????????????nnnnnnnnnnmmmmmmmmme?????????????????21221122221121221111因为xxxxim?????1为对称等幂矩阵即mm??mmmm???2????????nnnnnnnnnnmmmmmmmmme?????????????????????????????22112222211211221111??nnnnnmmmememem??????????22112222222111?????1212122??????????????kntrtrtrmtr????????xxxxixxxxi其中符号tr表示矩阵的迹其定义为矩阵主对角线元素的和

计量经济学 实验3 多元回归模型

目录目录 (1)一、建立多元线性回归模型 (3)(一) 建立包括时间变量的三元线性回归模型; (3)1. 建立工作文件:CREATE A 78 94 (3)2. 输入统计资料:DATA Y L K (3)3. 生成时间变量t:GENR T=@TREND(77) (3)4. 建立回归模型:LS Y C T L K (3)(二) 建立剔除时间变量的二元线性回归模型; (4)(三) 建立非线性回归模型——C-D生产函数。

(5)二、比较、选择最佳模型 (8)(一) 回归系数的符号及数值是否合理; (8)(二) 模型的更改是否提高了拟合优度; (8)(三) 模型中各个解释变量是否显著; (8)(四) 残差分布情况 (8)实验三多元回归模型【实验目的】掌握建立多元回归模型和比较、筛选模型的方法。

【实验内容】建立我国国有独立核算工业企业生产函数。

根据生产函数理论,生产函数的基本形式为:()ε,tY=。

其中,L、K分别为生产过程中投入的劳动与资金,fL,K,时间变量t反映技术进步的影响。

表3-1列出了我国1978-1994年期间国有独立核算工业企业的有关统计资料;其中产出Y为工业总产值(可比价),L、K分别为年末职工人数和固定资产净值(可比价)。

资料来源:根据《中国统计年鉴-1995》和《中国工业经济年鉴-1995》计算整理【实验步骤】一、 建立多元线性回归模型(一) 建立包括时间变量的三元线性回归模型;在命令窗口依次键入以下命令即可:1. 建立工作文件: CREATE A 78 942. 输入统计资料: DATA Y L K3. 生成时间变量t : GENR T=@TREND(77)4. 建立回归模型: LS Y C T L K则生产函数的估计结果及有关信息如图3-1所示。

图3-1 我国国有独立核算工业企业生产函数的估计结果 因此,我国国有独立工业企业的生产函数为:K L t y 7764.06667.06789.7732.675ˆ+++-= (模型1)t =(-0.252) (0.672) (0.781) (7.433)9958.02=R 9948.02=R 551.1018=F 模型的计算结果表明,我国国有独立核算工业企业的劳动力边际产出为0.6667,资金的边际产出为0.7764,技术进步的影响使工业总产值平均每年递增77.68亿元。

计量经济学回归的名词解释

计量经济学回归的名词解释引言:计量经济学是应用统计学方法研究经济现象的一门学科。

回归分析是计量经济学中最为重要的统计工具之一,用于探究变量之间的关系。

在本文中,将对计量经济学回归的一些重要名词进行解释,帮助读者更好地理解这个领域。

多元线性回归:多元线性回归是回归分析中最常见的形式。

它用于研究一个因变量与多个自变量之间的关系。

这种回归模型的数学表示形式可以用以下方程表示:Y = β0 + β1X1 + β2X2 + ... + βkXk + ε其中,Y是因变量,X1到Xk是自变量,β0到βk是回归系数,ε表示误差项。

回归系数表示了自变量与因变量之间的关系强度和方向。

简单线性回归:简单线性回归是多元线性回归的一种特殊情况,仅有一个自变量和一个因变量。

这种回归模型的数学表示形式为:Y = β0 + β1X + ε其中,Y和X分别代表因变量和自变量,β0和β1是回归系数。

回归斜率:回归斜率是回归方程中自变量的系数。

它衡量了因变量相对于自变量的变化幅度。

正斜率表示自变量增加时因变量也增加,负斜率则表示自变量增加时因变量减少。

截距:截距是回归方程中常数项,代表当自变量为零时,因变量的值。

它表示了因变量在自变量为零时的基准水平。

残差:残差是因变量与回归方程预测值之间的差异。

用数学形式表示为:ε = Y - Y_hat其中,ε是残差,Y是观测值,Y_hat是回归方程的预测值。

残差可以用来评估回归模型的适应度,较小的残差表明模型的拟合较好。

OLS估计法:OLS(Ordinary Least Squares)估计法是计量经济学中最常用的参数估计方法,用于估计回归系数。

它的核心思想是通过最小化残差的平方和来找到最优的估计值。

OLS估计法可以提供一些统计指标,例如标准误差、t值和p值,用来评估回归系数的显著性。

多重共线性:多重共线性是指在回归模型中,自变量之间存在较高的相关性。

当自变量之间存在较强的相关关系时,会导致参数估计结果不准确,增加误差的风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Coˆv(b2 , b3 )

(1

r2)

s2r x22x32

9

多元回归OLS估计量的性质

在古典线性回归模型的基本假 定下,OLS估计量是最优线性 无偏估计量。

10

4.6 多元回归的假设检验

假设误差项u服从正态分布,则 OLS估计量服从正态分布

t

b1 B1 se(b1 )

~

tn3

t

b2 B2 se(b2 )

中独立于X2的部分;

16

(3)RY-X2对RX3-X2 回归 RX3-X2的系数就是二元回归方程中X3的系数。

5

4.3 多元回归参数的估计

Yi B1 B2 X2i B3 X3i ui

最小二乘准则: 真实值与拟合值的离差平方和最小。

e n

n

2

i

Yi

2

Yˆi

i 1

i 1

n

2

Y i b1b2 X 2i b3 X 3i

i 1

6

回归系数的OLS估计量

b1 Y b2 X 2 b3 X 3

b2

x2i yi x32i x3i yi x2i x3i x22ix32i (x2i x3i )2

b3

x3i yi x22i x2i yi x2i x22ix32i (x2i x3i )2

x3i

7

OLS估计量的代数性质

e n

n

2

i

Yi

2

Yˆ i

i 1

i 1

n

2

Y i b1 b2 X 2i bk X ki

X2(自变量)=教科书价格 X3(自变量)=可支配收入 ui =随机误差项

2

2、偏回归系数 ✓ B2、 B3称为偏回归系数 ✓ B2表示当其他条件不变时, X2变动一个单位

Y的均值的改变量; ✓ B3表示当其他条件不变时,X3变动一个单位Y

的均值的改变量。

3

4.2 多元线性回归模型的若干假定

-------------------------------------------------------------------------------------

y Coef. Std. Err. t P>|t| [95% Conf. Interval]

-------------------------------------------------------------------------------------

i 1

(1)OLS残差和为零。

ei 0

(2)X和OLS残差的协方差为零。

ei Xi 0

b1

Q

0

b2

b3

Q Q

0 0

Q0

bk

8

OLS估计量的方差与标准误

s2 ˆ 2 ei2

NK

Vaˆr(b2 )

s2 x22i (1

r2)

Vaˆr(b3 )

s2 x32i (1

r2)

多元线性回归模型:

Yi B1 B2 X2i B3 X3i Bk Xki ui

Y:因变量 X2,……, Xk :自变量

4

多元回归模型的假定

4.1 回归模型是参数线性的,并且正确设定。 4.2 X是非随机变量,或与扰动项不相关。 4.3 误差项的期望值为0。 4.4 同方差假定。 4.5 无自相关假定。 4.6 解释变量之间不存在完全共线性。 4.7 误差项服从正态分布。

9.19

3197.3

4489.3

10.13

3501.7

4791.6

10.05

3723.4

4968.5

9.32

3880.9

5264.2

8.24

4011.1

5480.3

7.2

4185.7

5753.1

7.49

4389.7

611Байду номын сангаас.1

7.87

4622

13

3、回归结果

Source SS

df MS

-------------------------------------------------

12

2、数据表

X2

X3

Y

2285.7

12.66

1365.5

2560.4

14.7

1465.5

2718.7

15.14

1539.3

2891.7

12.57

1728.2

3205.5

12.38

1958.7

3439.6

11.55

2228.3

3647.5

10.17

2539.9

3877.3

9.31

2897.6

4172.8

Model 19020028 2 9510014.02

Residual 203062.157 13 15620.1659

-------------------------------------------------

Total 19223090.2 15 1281539.35

Number of obs = 16 F( 2, 13) = 608.83 Prob > F = 0.0000 R-squared = 0.9894 Adj R-squared = 0.987 Root MSE = 124.98

-------------------------------------------------------------------------------------

偏回归系数的意义

(1)Y对X2回归 得到回归残差序列 RY-X2, 表示Y中未被X2解释的部分;

15

(2)X3 对X2回归 得到回归残差序列 RX3-X2, RX3-X2表示X3中未被X2解释的部分,即X3

第4章 多元回归:估计与假设检验

多元回归模型: • 具有两个或多个解释变量的回归模型。

1

4.1 三变量(二元)线性回归模型

1、回归模型

教科书需求量模型:

总体回归方程:

E(Y|X)=B1+ B2X2+ B3X3

总体回归方程的随机形式:

Yi= B1+ B2X2i+ B3X3i+ui Y(因变量)=教科书需求量,

~ tn3

t

b3 B3 se(b3 )

~ tn3

11

实例:美国未偿付抵押贷款债务

1、 提出问题: 为了研究未偿付抵押贷款余额与个人收入和

抵押贷款费用的关系。

Y :美国非农业未偿还抵押贷款(单位:亿美元) X2 :个人收入(单位:亿美元) X3 :抵押贷款费用(%) 预期X2的系数为正,X3的系数为负。

x2 .8258162 .0635731 12.99 0.000 .6884749 .9631574 x3 -56.43333 31.4572 -1.79 0.096 -124.3925 11.52582 _cons 155.6089 578.3792 0.27 0.792 -1093.903 1405.121