01 短期借款实质性程序4.27

审计报告短期借款

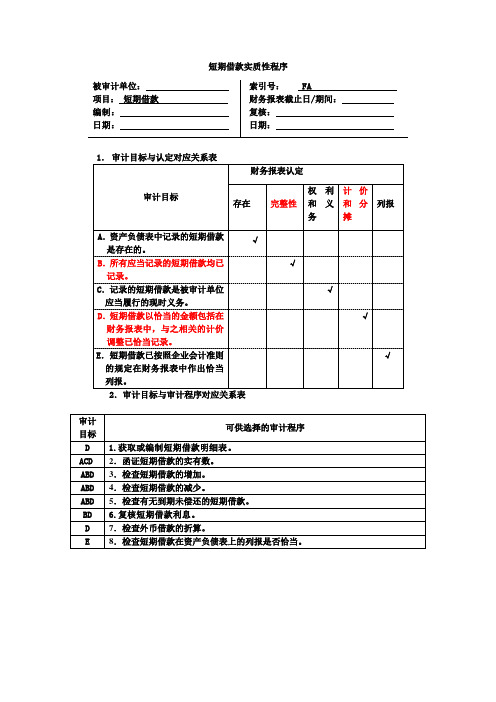

短期借款实质性程序操作细则一、审计目标(一)资产负债表中记录的短期借款是存在的(存在)。

(二)所有应当记录的短期借款均已记录(完整性)。

(三)记录的短期借款是被审计单位应当履行的现时义务(权利和义务)。

(四)短期借款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录(计价和分摊)。

(五)短期借款已按照企业会计准则的规定在财务报表中做出恰当列报(列报)。

二、审计提示通过对生产经营规模是否发生重大变化、产品销售状况、债权债务收支等相关情况的了解,(一)审查短期借款借入、归还的真实性和合规性;(二)按照借款投资项目, 分别审查资金的使用情况;(三)审查短期借款利息费用的核算, 着重检查利息费用的会计核算和支付情况;(四)审查企业的偿还能力。

三、审计程序(一)获取并检查短期借款明细表(计价和和分摊)(必备程序)1.获取资产负债表日短期借款明细表,复核其加计是否正确;2.将明细表与明细账、总账、报表核对相符。

(二)获取并复印企业的贷款信息卡(完整性)(必备程序)获取并复印企业的贷款信息卡,将贷款卡的贷款余额与明细表进行核对,若不一致应查明原因,编制差额调节表并获取其证据,重点关注是否存在未入帐的借款。

具体审计重点包括:1.将贷款卡中贷款信息与明细表的短期借款进行核对,根据贷款证信息,核对银行借款的金额和贷款方式,将核对过程记录于工作底稿中,并关注贷款卡中列示的被审计单位对外担保的信息。

2.如存在差异,应查找差异原因,编制差异调节表,经调节后的贷款卡余额应与明细表的短期借款数相符。

3.若贷款卡余额经调节后大于明细帐借款合计数时,应考虑被审计单位是否存在未入帐的借款。

4.贷款卡余额经调节后与明细帐借款不一致时,应进一步抽查原始凭证,审阅合同以及结合银行询证等程序,检查是否存在异常。

5.若贷款卡信息有错误,需获取银行出具的相关证明文件或结合银行询证函以及公司公章登记薄等审计程序认定贷款卡信息。

6.关注贷款卡中列示的被审计单位对外担保的信息。

短期借款实质性程序

ABD

4 对年度内增加的短期借款,检查借款合同,了解借款数额、借款用途、借款条件、借款

日期、还款期限、借款利率,并与相关会计记录相核对。

检查短期借款的减少:

ABD

5 对年度内减少的短期借款,应检查相关记录和原始凭证,核实还款数额,并与相关会计

记录相核对。

√

√

√

√

√

√

D

6

CE

7

AD

8

C

9

10

E

11

审计说明:

√

√

√

√

√

√

√

复核短期借款利息: 根据短期借款的利率和期限,检查被审计单位短期借款的利息计算是否正确;如有未计 利息和多计利息,应做出记录,必要时提请进行调整。

检查被审计单位用于短期借款的抵押资产的所有权是否属于被审计单位,其价值和实际 状况是否与契约中的规定相一致。

检查被审计单位与贷款人之间所发生的债务重组。检查债务重组协议,确定其真实性、 合法性,并检查债务重组的会计处理是否正确。

检查被审计单位贷款卡,核实账面记录是否完整: 对被审计单位贷款卡上列示的信息与账面记录核对的差异进行分析,必要时请银行出具 说明(也有可能出现贷款卡信息滞后的情况),并关注贷款卡中列示的被审计单位对外 担保的信息。

存在

完整性 权利和义务 计价和分摊 √

√

列报

√ 列报

AC

3 对短期借款进行函证。

√

√

检查短期借款的增加:

检查银行授信情况。

根据评估的舞弊风险等因素增加的其他审计程序。

检查短期借款是否已按照企业会计准则的规定在财务报表中作出恰当的列报: (1)检查被审计单位短期借款是否按信用借款、抵押借款、质押借款、保证借款分别披 露; (2)检查期末逾期借款是否按贷款单位、借款金额、逾期时间、年利率、逾期未偿还原 因和预期还款期等进行披露。

CPA审计各章重难点导读篇:筹资与投资循环审计

第⼗六章筹资与投资循环审计⼀、本章⼤纲1.筹资与投资循环的特性(1)凭证与会计记录①筹资活动的凭证和会计记录②投资活动的凭证和会计记录(2)筹资与投资循环所涉及的主要业务活动①筹资所涉及的主要业务活动②投资所涉及的主要业务活动2.控制测试和交易的实质性程序(1)概述(2)投资活动的内部控制和控制测试①筹资活动的内部控制和控制测试②投资活动的内部控制和控制测试3.借款相关项⽬审计(1)短期借款审计①短期借款的审计⽬标②短期借款的实质性程序(2)长期借款审计①长期借款的审计⽬标②长期借款的实质性程序(3)应付债券的审计①应付债券的审计⽬标②应付债券的实质性程序(4)财务费⽤的审计①财务费⽤的审计⽬标②财务费⽤的实质性程序4.所有者权益相关账户审计(1)实收资本(股本)审计①实收资本(股本)的审计⽬标②实收资本(股本)的实质性程序(2)资本公积的审计①资本公积的审计⽬标②资本公积的实质性程序(3)盈余公积的审计①盈余公积的审计⽬标②盈余公积的实质性程序(4)未分配利润的审计①未分配利润的审计⽬标②未分配利润的实质性程序(5)应付股利审计①应付股利的审计⽬标②应付股利的实质性程序5.投资相关项⽬审计(1)交易性⾦融资产审计①交易性⾦融资产的审计⽬标②交易性⾦融资产的实质性程序(2)可供出售⾦融资产审计①可供出售⾦融资产的审计⽬标②可供出售⾦融资产的实质性程序(3)持有⾄到期投资审计①持有⾄到期投资的审计⽬标②持有⾄到期投资的实质性程序(4)长期股权投资审计①长期股权投资的审计⽬标②长期股权投资的实质性程序(5)投资性房地产审计①投资性房地产的审计⽬标②投资性房地产的实质性程序(6)应收利息审计①应收利息的审计⽬标②应收利息的实质性程序(7)投资收益审计①投资收益的审计⽬标②投资收益的实质性程序(8)应收股利审计①应收股利的审计⽬标②应收股利的实质性程序(9)交易性⾦融负债审计①交易性⾦融负债的审计⽬标②交易性⾦融负债的实质性程序6.其他相关项⽬审计(1)其他应收款审计①其他应收款的审计⽬标②其他应收款的实质性程序(2)其他应付款审计①其他应付款的审计⽬标②其他应付款的实质性程序(3)长期应付款的审计①长期应付款的审计⽬标②长期应付款的实质性程序(4)预计负债审计①预计负债的审计⽬标②预计负债的实质性程序(5)所得税费⽤审计①所得税费⽤的审计⽬标②所得税费⽤的实质性程序(6)递延所得税资产审计①递延所得税资产的审计⽬标②递延所得税资产的实质性程序(7)递延所得税负债审计①递延所得税负债的审计⽬标②递延所得税负债的实质性程序(8)资产减值准备审计①资产减值准备的审计⽬标②资产减值准备的实质性程序(9)公允价值变动收益审计①公允价值变动收益的审计⽬标②公允价值变动收益的实质性程序(10)营业外收⼊审计①营业外收⼊的审计⽬标②营业外收⼊的实质性程序(11)营业外⽀出审计①营业外⽀出的审计⽬标②营业外⽀出的实质性程序⼆、本章历年试题解析(2007年)⽆三、本章考点精讲本章主要包括筹资和投资两⽅⾯内容。

企业短期借款实质性程序

D短期借款以得当的金额包罗 在财政报表中,与之相关的计价调整已得当记录。

√

E短期借款已按照企业会计准那么的规定在财政报表中作出得当列报。

√

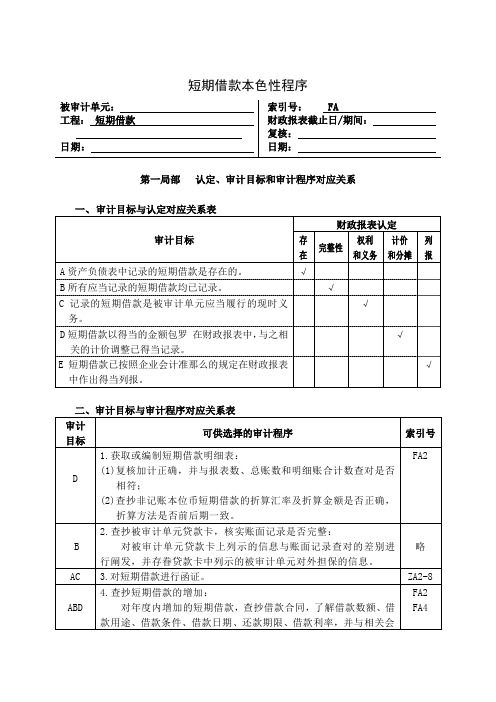

二、审计目标与审计程序对应关系表

审计

目标

可供选择的审计程序

索引号

D

1.获取或编制短期借款明细表:

(1)复核加计正确,并与报表数、总账数和明细账合计数查对是否相符;

(1)查抄被审计单元短期借款是否按信用借款、典质借款、质押借款、包管借款别离披露;

(2)查抄期末逾期借款是否按贷款单元、借款金额、逾期时间、年利率、逾期未归复原因和预期还款期等进行披露。

第二局部 方案实施的本色性程序

项 目

财政报表认定

存在

完整性

权利

和义务

计价

和分摊

列报

评估的重大错报风险程度〔注1〕

从控制测试获取的包管程度〔注2〕

(2)查抄非记账本位币短期借款的折算汇率及折算金额是否正确,折算方法是否前后期一致。

FA2

B

2.查抄被审计单元贷款卡,核实账面记录是否完整:

对被审计单元贷款卡上列示的信息与账面记录查对的差别进行阐发,并存眷贷款卡中列示的被审计单元对外担保的信息。

略

AC

3.对短期借款进行函证。

ZA2-8

ABD

4.查抄短期借款的增加:

费用

在建

工程

制造

费用

研发

支出

…

合计

合计

编制说明:

1.工程名称按短期借款的明细科目列示;

2.实际利息按照摊余成本与实际利率〔实际利率与合同利率差别不大的除外〕计算。

审计说明:

短期借款查抄情况表

被审计单元:

筹资与投资循环的实质性程序

1. 实收资本(股本)的审计 (1)实收资本(股本)的审计目标

①确定实收资本(股本)是否存在。 ②确定实收资本(股本)的增减变动是否 符合法律、法规和合同、章程的规定,记录是否 完整。 ③确定实收资本(股本)期末余额是否正 确。 ④确定实收资本(股本)的披露是否恰当。

(2)实收资本(股本)的实质性程序 ①获取或编制实收资本(股本)增减变动情况明

1. 短期借款的审计 (1)短期借款的审计目标

①确定期末短期借款是否存在。 ②确定期末短期借款是否为被审计单位应履 行的偿还义务。 ③确定短期借款的借入、偿还及计息的记录 是否完整。 ④确定短期借款的期末余额是否正确。 ⑤确定短期借款的披露是否恰当。

(2)短期借款的实质性程序 ①获取或编制短期借款明细表,复核其加计

3. 应付债券的审计 (1)应付债券的审计目标

①确定期末应付债券是否存在。 ②确定期末应付债券是否为被审计单位应履 行的偿还义务。 ③确定应付债券的发行、偿还及计息的记录 是否完整。 ④确定应付债券的期末余额是否正确。 ⑤确定应付债券的披露是否恰当。

(2)应付债券的实质性程序 ①取得或编制应付债券明细表,并同有关的

审计基础与实务

筹资与投资循环 的实质性程序

筹资与投资循环的实质性程 序

• 借款相关项目审计

借款是企业承担的一项经济义务,是企业的负 债项目。在一般情况下,被审计单位不会高估负债, 因为这样于自身不利,且难以与债权人的会计记录 相互印证。为了正确反映企业的财务状况和经营成 果,必须将企业的负债完整地列示在资产负债表中, 并正确地予以计价。注册会计师对于负债项目的审 计,主要是防止企业低估债务。低估债务经常伴随 着低估成本费用,从而高估利润的目的。

(2)长期借款的ቤተ መጻሕፍቲ ባይዱ质性程序 ①获取或编制长期借款明细表,复核其加计

实质性程序复习内容

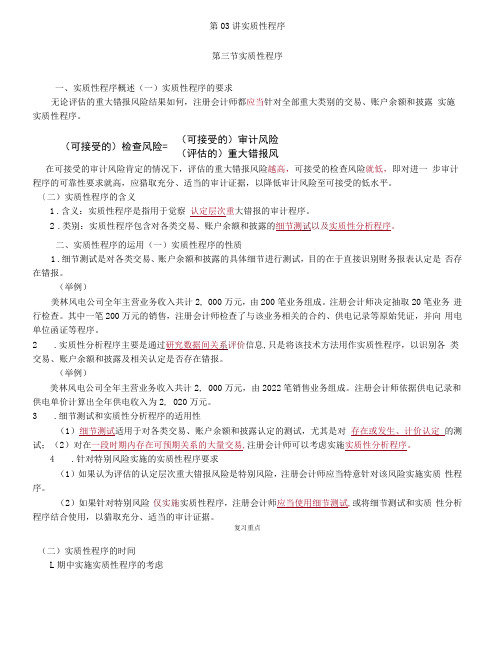

第03讲实质性程序第三节实质性程序一、实质性程序概述(一)实质性程序的要求无论评估的重大错报风险结果如何,注册会计师都应当针对全部重大类别的交易、账户余额和披露 实施实质性程序。

在可接受的审计风险肯定的情况下,评估的重大错报风险越高,可接受的检查风险就低,即对进一 步审计程序的可靠性要求就高,应猎取充分、适当的审计证据,以降低审计风险至可接受的低水平。

〔二)实质性程序的含义1 .含义:实质性程序是指用于觉察 认定层次重大错报的审计程序。

2 .类别:实质性程序包含对各类交易、账户余额和披露的细节测试以及实质性分析程序。

二、实质性程序的运用(一)实质性程序的性质1 .细节测试是对各类交易、账户余额和披露的具体细节进行测试,目的在于直接识别财务报表认定是 否存在错报。

(举例)美林风电公司全年主营业务收入共计2, 000万元,由200笔业务组成。

注册会计师决定抽取20笔业务 进行检查。

其中一笔200万元的销售,注册会计师检查了与该业务相关的合约、供电记录等原始凭证,并向 用电单位函证等程序。

2 .实质性分析程序主要是通过研究数据间关系评价信息,只是将该技术方法用作实质性程序,以识别各 类交易、账户余额和披露及相关认定是否存在错报。

(举例)美林风电公司全年主营业务收入共计2, 000万元,由2022笔销售业务组成。

注册会计师依据供电记录和供电单价计算出全年供电收入为2, 020万元。

3 .细节测试和实质性分析程序的适用性(1)细节测试适用于对各类交易、账户余额和披露认定的测试,尤其是对 存在或发生、计价认定 的测试;(2)对在一段时期内存在可预期关系的大量交易,注册会计师可以考虑实施实质性分析程序。

4.针对特别风险实施的实质性程序要求 (1)如果认为评估的认定层次重大错报风险是特别风险,注册会计师应当特意针对该风险实施实质 性程序。

(2)如果针对特别风险 仅实施实质性程序,注册会计师应当使用细节测试,或将细节测试和实质 性分析程序结合使用,以猎取充分、适当的审计证据。

审计培训课件 短期借款和长期借款

程序一的审计步骤

审计人员向 客户获取借 款明细表

复核加计是 否正确

将借款的明 细表与总账 数和日记账 合计数核对 是否相符

检查非记账 本位币借款 的折算汇率 及折算金额 是否正确

执行程序一,应关注的问题

1、检查非记账本位币借款的折算汇率及折算是否正确。 2、检查借款是否存在逾期或延期,若存在,应当在明细表的备注中注 释,并根据借款期限正确划分和列报。

整体测试法:希望简化测算的数据,避免逐项

A

借款的利息计算,但是由于每笔借款金额及期

限不同,无法计算平均剩余期限,因此相对来

说存在一定的局限性

分项测试法:主要是根据长短期借款逐项进行持有期

B 间的统计和计算,原理与整体测试法一致,但分项测

试法更精准

程序三:应关注的问题

实务中需要审计人员跟据借款的实际

长期借款

是指企业向银行或其他金融机构借入的期限在一年以上(不含一年)或超过一年的一个营业周期以 上的的各项借款。

企业因借款发生的利息,辅助费用(包括手续费,佣金等)以及外币借款汇兑差额计入财务费用。 符合资本化条件的计入资产价值。

借款审计前的准备工作

一、审计人员在实务中的准备工作 在审计前,审计人员应当了解被审计单位借款核算及借款构成情况,应当明确收集的相关资料 1、涉及的主要凭证 借款明细账及相关会计凭证等资料 2、需要收集的证据清单 借款合同 企业信用报告 银行对账单 放款书

手把手教你

审计实操

主讲人

1

目录

CONTENTS

01/ 借款概述及其实质性程序 02 / 借款的审计程序及审计工作底稿

1

PART ONE

借款概述及其实质性程序

借款概述及其实质性程序

短期借款核算中的错弊查证【会计实务操作教程】

利息应作出记录,必要时进行适当调整;7.检查非记账本位币折合记账

本位币采用的折算汇率,折算差额是否按规定进行会计处理;8.验明短 期借款是否已在资产负债表上充分披露。 (三)短期借款错弊查证 1.来编制短期借款计划或所编制的计划不合

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

理如计划内的项目内容不全;有关数字计算不准确;编制计划的依据不 科学,不合理。对此,审查人员可搜集被查单位所编制的借款计划,通 过对其审阅,并将其有关内容与企业现金流量表或筹资计划书核对,在 调查了解有关实际情况的基础上,查证借款计划是否必要,是否科学、 合理。 2.取得短期借款时没有物资保证或物资保证不足企业取得短期借款 时,如果没有物资保证,就不会按规定的用途使用,也难以按期归还。 审查人员应根据被查单位有关财产物资账户及会计资料检查取得该项借 款时有无物资保证,通过分析及鉴定查明作为保证的物资是否为适销, 适用的产品、商品及材料,有无将积压、残次、不适用、不易出售的物 资作为借款物资保证的情况;有无以尚未付款的材料、物资和商品作为 借款保证的情况}查明作为借款保证物资的计价、金额计算是否正,有 无故意多记的情况。通过短期借款与物资保证核对,分析企业的借款物 资保证有无不足或多余情况。如属不足说明其经营管理不善,财务管理 不严,甚至涉及错弊问题。 3.短期借款未按规定的用逢使用如商业企业取得农副产品预购定金借 款后,未将其用于向农民预购主要农产品的业务,对此,审查人员应根 据短期借款有关明细账户内的记录取得借款的具体种类及金额,追踪检 查相应时期的会计资料,并调查询问有关单位以及个人,以了解该项借

银行批准的年度借款计划而向银行临时申请取得的借款,期限一般不超 过六个月。 (3)票据贴现借款。是指企业持有银行承兑汇票或商业承兑汇票,而 资金周转发生困难时向银行申请的贴现借款,期限一般不超过六个月。 (4)预购定金借款。是指商业系统农副产品经营企业经国家批准预购 主要农副产品,发放预购定金时向银行取得的借款。 (5)其他期限在一年以内的借款。 (二)短期借款利息的确认与计量短期借款必须按期归还本金并按时 支付利息。由于短期借款利息的支付方式和支付时间不同,会计处理的 方法也有一定的区别:如果银行对企业的短期借款按月计收利息,或者 在借款到期收回本金时一并收回利息,但利息数额不大,企业可以在收 到银行的计息通知或在实际支付利息时,直接将发生的利息费用计人当 期损益(财务费用);如果银行对企业的短期借款采取按季或半年等较长 期间计收利息,或者是在借款到期收回本金时一并计收利息,数额较 大,为了合理地计算各期损益额,保持各个期间损益额的均衡性,企业 通常按权责发生制核算基础的要求,采取预提的方法按月计提借款利 息,计入各期损益(财务费用)。 月短期借款利息=月短期借鼓平均余额×月短期借款利息率月短期借款 平均余额 1 月短期借款累计余额/30短期借款本金和利息的核算,需要设

短期借款实质性程序

短期借款实质性程序近年来,随着金融市场的发展和人们对个人理财需求的增加,短期借款在各行各业中得到广泛应用。

短期借款是指借款期限较短、金额相对较小的一种贷款形式。

在进行短期借款时,借款人和贷款机构之间需要遵守一定的实质性程序,以确保双方的利益得到相对平衡的保护。

本文将就短期借款实质性程序进行讨论。

一、借款需求的确认在进行短期借款之前,借款人首先需要进行借款需求的确认。

借款人应明确自己借款的目的、金额和期限,以及自己的还款能力等相关因素。

同时,借款人还需要评估借款所产生的风险,并做好相应的准备。

贷款机构在确认借款需求时,会对借款人的资信情况进行评估,包括个人信用记录、收入情况等。

二、合同的签订与履行在确认借款需求后,借款人和贷款机构将签订借款合同,并约定相关的借款利率、还款方式、借款期限等内容。

借款合同是借款实质性程序的重要一环,它规定了双方的权利和义务,维护了借款人和贷款机构的合法权益。

借款人应在签订合同时仔细阅读合同条款,并确保自己对合同内容的理解和认同。

同时,借款人需要按照合同要求履行还款义务,确保按时足额偿还借款本金和利息。

三、利率的确定和公示利率是借款合同中的重要内容之一,也是借款实质性程序中的关键环节。

贷款机构根据市场情况、借款人的风险状况等因素来确定借款利率。

在确定利率时,贷款机构需要公示相关信息,确保借款人对借款利率的知情权得到保障。

借款人在了解借款利率后,可以根据自己的实际情况来选择合适的贷款机构和利率水平。

四、贷款资金的准备和发放贷款资金的准备和发放是短期借款实质性程序的重要一环。

贷款机构需要按照合同约定的时间和方式,将贷款资金划入借款人指定的账户中。

借款人在收到贷款资金后,应按照合同要求妥善使用和还款。

贷款资金的准备和发放需要保证资金的安全和及时性,以保障借款人的资金需求和贷款机构的资金回收。

五、风险控制和管理短期借款所涉及的风险是不可忽视的,在借款实质性程序中,借款人和贷款机构都需要对风险进行控制和管理。

财务报表项目实质性标准程序表

货币资金实质性程序被审计单位: 索引号: ZA项目: 货币资金 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关被审计单位:项目: 交易性金融资产编制:复核:日期:日期:交易性金融资产审计程序索引号: ZB财务报表截止日/期间:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表编制:日期:应收票据实质性程序被审计单位:索引号:ZC项目: 应收票据财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系编制:日期:第一部分 认定、审计目标和审计程序对应关系应收账款实质性程序被审计单位:索引号: ZD项目: 应收账款财务报表截止日/期间:复核:日期:编制:日期:复核:日期:第一部分 认定、审计目标和审计程序对应关系预付款项实质性程序被审计单位:索引号: ZE项目: 预付款项财务报表截止日/期间:索引号:ZF财务报表截止日/期间:编制:复核:日期:日期:被审计单位:项目: 应收利息第一部分 认定、审计目标和审计程序对应关系编制:日期:复核:日期:第一部分 认定、审计目标和审计程序对应关系被审计单位:索引号: ZG项目: 应收股利财务报表截止日/期间:其他应收款实质性程序被审计单位: 索引号: ZH项目: 其他应收款 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收补贴款实质性程序被审计单位: 索引号: ZH项目: 应收补贴款 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表待摊费用实质性程序被审计单位: 索引号: ZH项目: 待摊费用 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收出口退税实质性程序被审计单位: 索引号: ZH项目: 应收出口退税 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表存货实质性程序被审计单位: 索引号: ZI项目: 存货 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表可供出售金融资产实质性程序被审计单位: 索引号: ZJ项目: 可供出售金融资产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表持有至到期投资实质性程序被审计单位: 索引号: ZK项目: 持有至到期投资 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系长期应收款实质性程序被审计单位: 索引号: ZL 项目: 长期应收款 财务报表截止日/期间:编制: 复核:日期: 日期:二、审计目标与审计程序对应关系表长期股权投资实质性程序被审计单位: 索引号: ZM项目: 长期股权投资 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系投资性房地产实质性程序被审计单位: 索引号: ZN项目: 投资性房地产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表固定资产实质性程序被审计单位: 索引号: ZO项目: 固定资产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系在建工程实质性程序被审计单位: 索引号: ZP项目:固定资产、累计折旧及减值准备明细表 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系。

短期借款实质性程序

长期借款实质性程序

被审计单位:

项目:长期借款

编制:

日期:

索引号:FK

财务报表截止日/期间:

复核:

日期:

1.审计目标与认定对应关系表

审计目标

财务报表认定

存在

完整性

权利

和义务

计价

和分摊

列报

A.资产负债表中记录的长期借款是存在的。

√

B.所有应当记录的长期借款均已记录。

E

13.检查长期借款是否已在资产负债表上充分披露。

存在

完整性

权利和义务

计价和分摊

列报

A.资产负债表中记录的短期借款是存在的。

√

B.所有应当记录的短期借款均已记录。

√

C.记录的短期借款是被审计单位应当履行的现时义务。

√

D.短期借款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。

√

E.短期借款已按照企业会计准则的规定在财务报表中作出恰当列报。

√

D.记录的长期借款是被审计单位应当履行的现时义务。

√

C.长期借款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。

√

E.长期借款已按照企业会计准则的规定在财务报表中作出恰当列报。

√

2.审计目标与审计程序对应关系表

审计

目标

可供选择的审计程序

D

1.获取或编制长期借款明细表。

AE

2.了解金融机构对被审计单位的授信情况以及被审计单位的信用等级评估情况,了解被审计单位获得短期借款和长期借款的抵押和担保情况,评估被审计单位的信誉和融资能力。

计算短期借款长期借款在各个月份的平均余额选取适用的利率匡算利息支出总额并与财务费用的相关记录核对判断被审计单位是否高估或低估利息支出必要时进行适当调整

2021注册会计师《审计》知识点-实质性程序

2021注册会计师《审计》知识点:实质性程序自己整理的2021注册会计师《审计》知识点:实质性程序相关文档,希望能对大家有所帮助,谢谢阅读!实质性程序[部分]第八章风险应对[知识点]实质性程序实质性程序一、实质性程序的含义和要求(一)实质性程序和强制性的目的实质性程序用于发现认知层面的重大错报。

无论评估的重大错报风险结果如何,应对所有类型的交易、账户余额和所有主要类别的披露实施实质性程序[重大强制性]。

(2)特殊风险的实质性程序如果针对特殊风险实施的程序只是实质性程序[没有控制测试],这些程序应包括详细的测试。

仅仅进行实质性分析【既不是控制测试,也不是细节测试】不足以获得关于特殊风险的充分和适当的审计证据。

注册会计师应专门针对特殊风险设计和实施实质性程序。

例如,如果认为管理层可能在实现利润的压力下提前确认收入【欺诈、特殊风险】,确认函不仅要考虑确认应收账款的账户余额【常规程序】,还要考虑【不可预见程序】:1.对照交货、结算和退货条款,查询并核实销售协议的详细条款;2.向非财务人员询问销售协议及其变更。

附件:特殊风险概述1.识别特殊风险时,不能考虑内部控制的抵消作用;2.在理解与特殊风险相关的控制时,不仅要理解常规控制,还要理解专门设计和实施的有针对性的控制;3.在测试与特殊风险相关的控制时,不能依靠往年进行的控制测试来形成结论,必须在此期间实施控制测试;4.在处理特殊风险时,不仅要实施常规的实质性程序,还要针对特殊风险设计和实施特殊的实质性程序;特殊程序不能只是实质性分析程序:要么是实质性分析与控制测试相结合,要么是实质性分析与细节测试相结合,要么是完全实施细节测试,要么是控制测试与细节测试相结合。

二.实质性程序的性质(a)实质性程序的类型1.实体程序的性质是指实体程序的类型和组合。

比如库存监控就是由查询、观察、实物检查组成的程序。

2.具体类型的实质性程序包括:(1)明细测试【单项业务检查、查询、观察、确认、重算】;(2)实质性分析程序[批处理程序。

实质性程序底稿编辑

实质性底稿编辑实质性底稿旨在为控制测试提供相应的数据支撑,一般审定表数据是根据科目余额表数据填写,明细表是根据序时账的数据填写,总账和明细账核对一致。

一、资产类1、货币资金核算内容:库存现金、银行存款、其他货币资金等科目。

方法:(1)库存现金:需要进行现金盘点,填制现金监盘表,并编辑索引号。

由公司财务部的出纳盘点,审计人员监盘,由会计机构负责人、出纳、监盘人签字确认。

将库存现金库存数与库存现金日记账的账面数进行核对。

(2)银行存款:①银行存款账户需要收集每个账户12月份的对账单、调节表,对所有的账户进行函证(包括零余额账户、已销户),并编辑索引号;②银行存款明细表要将银行存款日记账余额和银行对账单余额进行核对,对于存在的未达账项需要编制银行存款检查表;③对银行存款的函证,需要由公司的出纳陪同前往,并拍照留影。

如果公司银行存款账户非常多,函证的银行位置偏远,审计人员难以前往函证,可函证银行存款基本户、金额比较重大的账户、交易发生额较大的账户,其他的账户则采取邮寄方式。

最后将银行存款函证的结果汇总,填制银行存款函证结果汇总表。

2、应收账款核算内容:应收账款方法:①应收账款需要收集往来的明细资料(含账龄分析,与坏账准备计提需一致),原则上往来明细中前5名函证(若该往来总余额较小,则10万元以上的发函),发函时电话通知被询证单位盖章确认后原件寄到会计师事务所,同时发传真件到发函单位;②在正确划分账龄的基础上,对应收账款进行坏账准备计提的测算,通过核对坏账准备上期审定数、本期核销金额确定本期应计坏账准备,将本期应计坏账准备金额与本期已提金额比较,确定是否有差异。

如有差异,应与公司的财务相关人员沟通,了解差异形成原因;③对于应收账款中划分为其他类的款项,需要注意资金往来涉及什么内容。

3、预付款项核算内容:预付账款方法:①预付账款需要收集往来的明细资料, 原则上往来明细中前5名函证(若该往来总余额较小,则10万元以上的发函),发函时电话通知被询证单位盖章确认后原件寄到会计师事务所,同时发传真件到发函单位;②需要正确划分账龄,并注意与应付账款核对明细,是否有重分类情况;③对于预付账款中划分为其他类的款项,需要注意资金往来涉及什么内容。

实质性程序是什么 实质性程序的范围和细节测试的关系【会计实务精选文档首发】

会计实务优秀获奖文档首发!实质性程序是什么实质性程序的范围和细节测试的关系【会计实

务精选文档首发】

实质性程序:

实质性程序是指注册会计师针对评估的重大错报风险实施的直接用以发现认定层次重大错报的审计程序。

因此,注册会计师应当针对评估的重大错报风险设计和实施实质性程序,以发现认定层次的重大错报。

实质性程序包括对各类交易、账户余额、列报和披露的细节测试以及实质性分析程序。

实质性程序包括:

注册会计师实施的实质性程序应当包括下列与财务报表编制完成阶段相关的审计程序:(l)将财务报表与其所依据的会计记录相核对;(2)检查财务报表编制过程中作出的重大会计分录和其他会计调整。

注册会计师对会计分录和其他会计调整检查的性质和范围,取决于被审计单位财务报告过程的性质和复杂程度以及由此产生的重大错报风险。

由于注册会计师对重大错报风险的评估是一种判断,可能无法充分识别所有的重大错报风险,并且由于内部控制存在固有局限性,无论评估的重大错报风险结果如何,注册会计师都应当针对所有重大的各类交易、账户余额、列报实施实质性程序。

实质性程序的范围:

评估的认定层次重大错报风险和实施控制测试的结果是注册会计师在确定实质性程序的范围时的重要考虑因素。

因此,在确定实质性程序的范围时,注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果。

注册会计师评估的认定层次的重大错报风险越高,需要实施实质性。

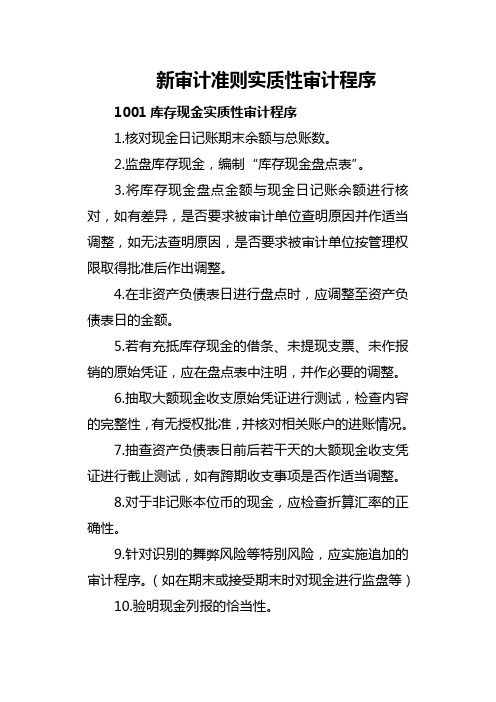

新审计准则各科目实质性审计程序

新审计准则实质性审计程序1001库存现金实质性审计程序1.核对现金日记账期末余额与总账数。

2.监盘库存现金,编制“库存现金盘点表”。

3.将库存现金盘点金额与现金日记账余额进行核对,如有差异,是否要求被审计单位查明原因并作适当调整,如无法查明原因,是否要求被审计单位按管理权限取得批准后作出调整。

4.在非资产负债表日进行盘点时,应调整至资产负债表日的金额。

5.若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,应在盘点表中注明,并作必要的调整。

6.抽取大额现金收支原始凭证进行测试,检查内容的完整性,有无授权批准,并核对相关账户的进账情况。

7.抽查资产负债表日前后若干天的大额现金收支凭证进行截止测试,如有跨期收支事项是否作适当调整。

8.对于非记账本位币的现金,应检查折算汇率的正确性。

9.针对识别的舞弊风险等特别风险,应实施追加的审计程序。

(如在期末或接受期末时对现金进行监盘等)10.验明现金列报的恰当性。

1002银行存款实质性审计程序1.实施货币资金的起步审计程序。

(获取或编制银行存款明细表,并与总账和银行存款日记账核对)2.实施实质性分析程序。

包括编制货币资金收支金额汇总表、编制现金比率分析表等.3.获取银行对账单、银行存款余额调节表,并与日记账核对。

查明银行存款余额差异原因,作出记录或作适当调整。

4.检查未达账项的真实性以及资产负债表日后的进账情况,并对应于不应于资产负债表日前进账的重大事项进行调整。

5.抽查对账单,将其与银行日记账核对,确定是否存在未入账的情况。

6.对银行存款账户发函询证。

7.查明大额定期存款或限定用途存款的实际情况。

8.关注各银行存款账户余额的可收回性。

在有确凿证据表明存款已经部分或全部不能收回的情况下,是否提请被审计单位作出调整。

9.抽取大额的或有疑问的银行存款收支原始凭证进行测试,检查内容是否完整,有无授权批准,并核对相关账户的进账情况。

10.对非记账本位币的银行存款进行检查以确定折算汇率的正确性。

01短期借款 负债类项目审计底稿 IPO项目审计

工作底稿。 3. 计划实施的实质性程序与财务报表认定之间

的对应关系用“√”表示。

TRUE TRUE TRUE TRUE TRUE

TRUE TRUE

FALSE FALSE FALSE FALSE FALSE

FALSE FALSE

项目

财务报表认定 I II III IV V

评估的重大错报风险水平(注1)

控制测试结果是否支持风险评估结论(注2)

需从实质性程序获取的保证程度

可供选择的实质性程序(注3)

适用否 索引号 执行人

.获取或编制短期借款明细表: (1)复核加计正确,并与报表数、总账数和明细账合计数核对是否相

符;

(2)检查非记账本位币短期借款的折算汇率及折算金额是否正确,折算 方法是否前后期一致。

(1)编制短期借款函证结果汇总表,检查回函; (2)调整不符事项,确定是否表明存在错报。 (3) 如果未回函,实施替代程序; (4)如果认为回函不可靠,评价对评估的重大错报风险以及其他审计程 序的性质、时间安排和范围的影响。 (5) 如果管理层不允许寄发询证函: ①询问管理层不允许寄发询证函的原因,并就其原因的正当性及合理 性收集审计证据;

.索取或亲自取得详细版被审计单位企业信用报告,核实账面记录余额 是否准确、发生额是否完整。对被审计单位企业信用报告中列示的信 息与账面记录核对的差异进行分析,关注企业信用报告中列示的被审 计单位对外担保的信息。

.与银行存款一同对短期借款全部进行函证,除非有充分证据表明某一 短期借款对财务报表不重要且与之相关的重大错报风险很低。如果不 对这些项目实施函证程序,在审计工作底稿中说明理由。

II III 分摊

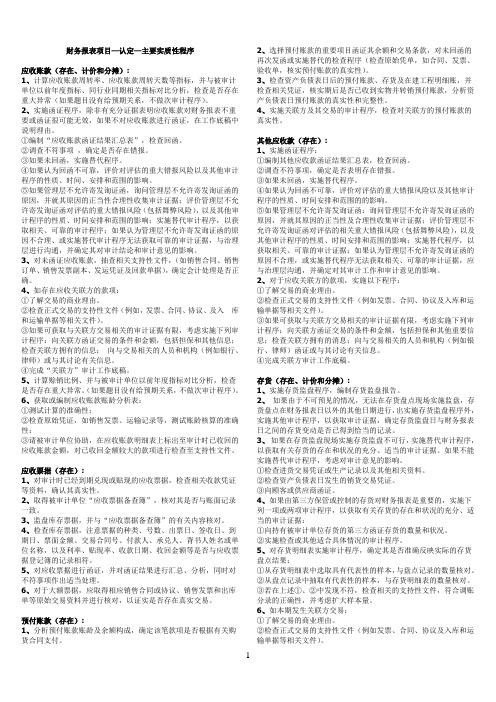

财务报表项目-实质性程序

财务报表项目—认定—主要实质性程序应收账款(存在、计价和分摊):1、计算应收账款周转率、应收账款周转天数等指标,并与被审计单位以前年度指标、同行业同期相关指标对比分析,检查是否存在重大异常(如果题目没有给预期关系,不做次审计程序)。

2、实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效,如果不对应收账款进行函证,在工作底稿中说明理由。

①编制“应收账款函证结果汇总表”,检查回函。

②调查不符事项,确定是否存在错报。

③如果未回函,实施替代程序。

④如果认为回函不可靠,评价对评估的重大错报风险以及其他审计程序的性质、时间、安排和范围的影响。

⑤如果管理层不允许寄发询证函,询问管理层不允许寄发询证函的原因,并就其原因的正当性合理性收集审计证据;评价管理层不允许寄发询证函对评估的重大错报风险(包括舞弊风险),以及其他审计程序的性质、时间安排和范围的影响;实施替代审计程序,以获取相关、可靠的审计程序;如果认为管理层不允许寄发询证函的原因不合理、或实施替代审计程序无法获取可靠的审计证据,与治理层进行沟通,并确定其对审计结论和审计意见的影响。

3、对未函证应收账款,抽查相关支持性文件,(如销售合同、销售订单、销售发票副本、发运凭证及回款单据),确定会计处理是否正确。

4、如存在应收关联方的款项:①了解交易的商业理由。

②检查正式交易的支持性文件(例如,发票、合同、协议、及入库和运输单据等相关文件)。

③如果可获取与关联方交易相关的审计证据有限,考虑实施下列审计程序:向关联方函证交易的条件和金额,包括担保和其他信息;检查关联方拥有的信息;向与交易相关的人员和机构(例如银行、律师)或与其讨论有关信息。

④完成“关联方”审计工作底稿。

5、计算赊销比例、并与被审计单位以前年度指标对比分析,检查是否存在重大异常。

(如果题目没有给预期关系,不做次审计程序)。

6、获取或编制应收账款账龄分析表:①测试计算的准确性;②检查原始凭证,如销售发票、运输记录等,测试账龄核算的准确性;③请被审计单位协助,在应收账款明细表上标出至审计时已收回的应收账款金额,对已收回金额较大的款项进行检查至支持性文件。

短期借款实质性程序

短期借款实质性程序概述短期借款是一种常见的融资方式,许多个体经营者或企事业单位在资金周转紧张时会选择此种方式以满足短期资金需求。

然而,为了保障资金借贷双方的利益,确保借款程序的合法合规,实质性程序在短期借款中起着重要的作用。

本文将介绍短期借款实质性程序的要点和步骤。

一、资格审查在进行短期借款前,借款方和贷款方需要进行彼此的资格审查。

借款方要求贷款方提供相关证件和资料,以证明其具备合法经营资格和还款能力。

贷款方也要对借款方的信用状况和还款能力进行审查,确保借款方具备履约能力。

二、借款协议签订借款双方在确保资格符合要求后,需要签订正式的借款协议。

借款协议是双方约定的法律文件,规定了借款本金、利率、期限、还款方式等重要条款。

借款方和贷款方应当对协议内容仔细审阅,并在签订前明确表达自己的意愿。

三、公证为保障借款交易的合法有效,借款协议和相关材料需要进行公证。

公证机关将对借款协议的签署进行证明,并为其法律效力提供保障。

公证是一项必要的程序,对于借款方和贷款方而言都具有重要的法律意义。

四、担保与抵押在一些情况下,贷款方可能要求借款方提供担保或抵押物品,以保证借款的安全。

担保和抵押是一种风险控制手段,可以有效减少借款方违约的风险。

贷款方须对担保物品进行评估和估值,并与借款方达成一致意见。

五、放款与还款经过前面的实质性程序,贷款方将根据协议约定,把借款资金划入借款方的账户。

借款方应按时履行还款义务,包括本金和利息。

贷款方有权收取利息,并可能采取法律手段追讨欠款。

借款方应确保在约定的期限内按时归还借款。

六、记录与证明在短期借款的实质性程序完成后,借款方和贷款方应妥善保管相关的借款文件和凭证。

这些文件和凭证在借款期间和还款完成后,都可以作为证明和记录的依据,保护借款方和贷款方的利益。

七、违约与争议解决如果在借款期间,借款方或贷款方发生违约行为,将会引起争议。

借款协议中应有明确的争议解决条款,包括选择仲裁还是诉讼,以及争议的解决地等。

短期贷款账务处理流程

短期贷款账务处理流程英文回答:Short-term loan account processing refers to the procedures and steps involved in handling the accounts related to short-term loans. These loans are typically taken for a shorter duration, usually less than a year, and are used for various purposes such as working capital, inventory management, or cash flow management.The process of short-term loan account processing involves several stages, starting from the application submission to the final repayment. Let's discuss the various steps involved in this process:1. Application Submission: The borrower submits an application for a short-term loan, providing all the necessary documents and information required by the lending institution. This may include financial statements, credit history, business plans, and other relevant documents.2. Loan Evaluation: The lending institution evaluates the application and conducts a thorough analysis of the borrower's creditworthiness, repayment capacity, and the purpose of the loan. This evaluation helps the institution determine the loan amount, interest rate, and repayment terms.3. Loan Approval: Once the evaluation is complete, the lending institution decides whether to approve or reject the loan application. If approved, the borrower is notified of the loan approval and the terms and conditions associated with it.4. Loan Disbursement: After the loan approval, the lending institution disburses the loan amount to the borrower's designated account. This can be done through various means, such as direct transfer, check issuance, or electronic funds transfer.5. Account Management: The borrower is responsible for managing the loan account throughout its tenure. Thisincludes making timely repayments, ensuring sufficient funds in the account to cover the loan installments, and complying with any additional requirements specified by the lending institution.6. Interest and Fee Calculation: The lendinginstitution calculates the interest and fees applicable to the loan based on the agreed-upon terms. This may include a fixed interest rate or a variable rate based on market conditions.7. Repayment: The borrower makes regular repayments according to the agreed-upon schedule. This can be done through automatic deductions, manual payments, or any other method specified by the lending institution.8. Account Closure: Once the loan is fully repaid, the lending institution closes the loan account and provides the necessary documentation to the borrower as proof of repayment.中文回答:短期贷款账务处理流程是指处理与短期贷款相关账户的程序和步骤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

短期借款实质性程序

第一部分认定、审计目标和审计程序对应关系B

第二部分计划实施的实质性程序

注: 1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部控制工作底稿。

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

短期借款审定表

短期借款明细表

编制说明:外币短期借款应列明原币金额及折算汇率。

利息分配情况检查表

编制说明:

1.项目名称按短期借款的明细科目列示;

2.实际利息按照摊余成本与实际利率(实际利率与合同利率差异不大的除外)计算。

短期借款检查情况表。