【精编_推荐】出口货物退免税认定表

生产企业出口货物免_抵_退税申报汇总表

生产企业出口货物免、抵、退税申报

汇总表

(适用于增值税一般纳税人)

纳税人识别号:纳税人名称(公章):

海关代码:税款所属期:年月至年月

申报日期:年月日金额单位:元(列至角分)

受理人:受理日期:年月受理税务机关(签章)

注:1.本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表。

退税部门留存一联,报上级退税机关一联。

2.第(C)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申

报数减《增值税纳税申报表》对应项目的累计数的差额。

企业应做相应帐务调整并在下期增值税纳税申报时对《增值税纳税申报表》进行调整。

填表说明

(一)根据《中华人民共和国税收征收管理法实施细则》第三十八条及国家税务总局有关规定制定本表。

(二)本表适用于增值税一般纳税人填报。

具备增值税一般纳税人资格的生产企业自营或委托出口货物,其申报出口货物退税时,均使用本表。

(三)表内各项填写说明

1.本表“纳税人识别号”即税务登记证号码。

2.本表“海关代码”指生产企业在海关的注册编号。

3.本表“纳税人名称”应填写纳税人单位名称全称,不得填写简称。

4.本表“申报日期”指生产企业向主管退税机关申报退税的日期。

5.本表“税款所属期”指生产企业应缴税款的月度时间。

6.表内各栏次内容根据《国家税务总局关于印发〈生产企业出口货物“免、抵、退”税管理操作规程〉(试行)的通知》(国税发〔2002〕11号)相关规定填写。

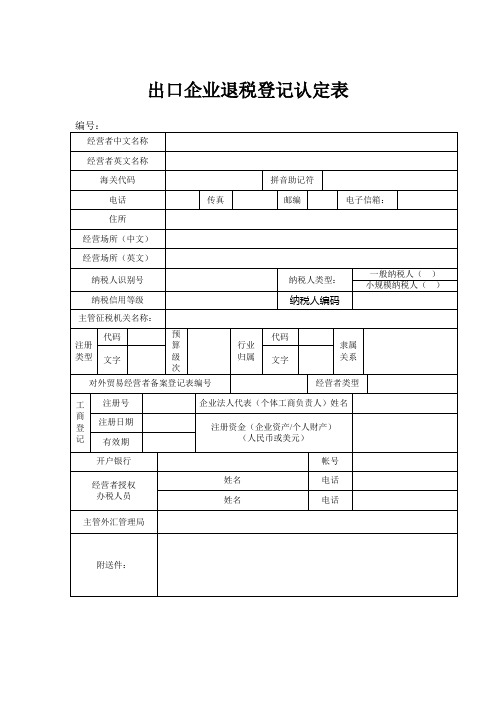

出口企业退税登记认定表

出口企业退税登记认定表

申请认定者请认真阅读以下条款,并由企业法定代表人或个体工商负责人签字、盖章以示确认。

一、遵守各项税收法律、法规及规章。

二、不伪造、变造、涂改、出租、出借、转让、出卖《出口货物退(免)税认定表》。

三、在认定表中所填写的信息及提交的材料是完整的、准确的、真实的。

填写说明:

一、经营者类型:1、内资生产企业2、外商投资生产企业3、外贸企业4、其他企业

二、行业归属:1、粮油食品2、土畜产品3、纺织服装4、医药保健5、轻工工艺6、冶

金矿产

7、机电产品8、石油化工9、建筑材料10、体育文化1 1、其他

三、退税计税方法之3的其他指实行免税方法的小规模纳税人

四、分类管理代码填写按国税发(2004)64文件规定,新认定企业均为C类

五、附列资料提供对外贸易经营者备案登记表及自理报关单位注册登记证明书复印件

以上如有违反,将承担一切法律责任。

此表一式三份,二份留存税务机关,一份留存企业。

签字(签章)

年月日

出口企业退税登记变更表

注:适用范围:涉及出口货物认定内容变化的,均应办理变更手续

出口企业退税登记认定注销审批表。

出口货物退免税认定表

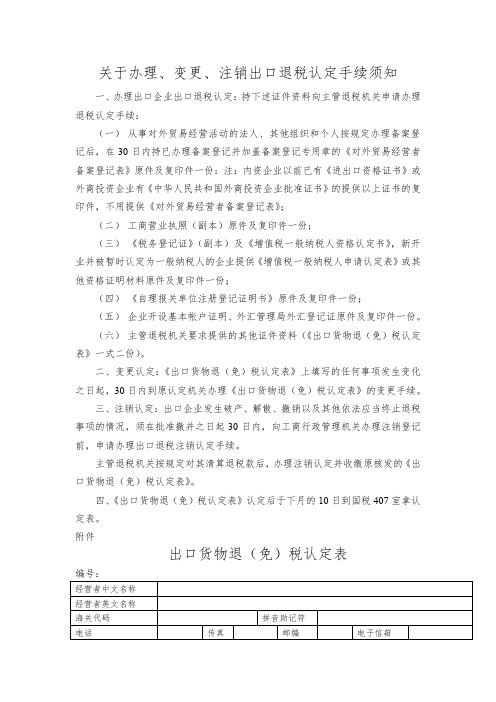

关于办理、变更、注销出口退税认定手续须知一、办理出口企业出口退税认定:持下述证件资料向主管退税机关申请办理退税认定手续:(一)从事对外贸易经营活动的法人、其他组织和个人按规定办理备案登记后,在30日内持已办理备案登记并加盖备案登记专用章的《对外贸易经营者备案登记表》原件及复印件一份:注:内资企业以前已有《进出口资格证书》或外商投资企业有《中华人民共和国外商投资企业批准证书》的提供以上证书的复印件,不用提供《对外贸易经营者备案登记表》;(二)工商营业执照(副本)原件及复印件一份;(三)《税务登记证》(副本)及《增值税一般纳税人资格认定书》,新开业并被暂时认定为一般纳税人的企业提供《增值税一般纳税人申请认定表》或其他资格证明材料原件及复印件一份;(四)《自理报关单位注册登记证明书》原件及复印件一份;(五)企业开设基本帐户证明、外汇管理局外汇登记证原件及复印件一份。

(六)主管退税机关要求提供的其他证件资料(《出口货物退(免)税认定表》一式二份)。

二、变更认定:《出口货物退(免)税认定表》上填写的任何事项发生变化之日起,30日内到原认定机关办理《出口货物退(免)税认定表》的变更手续。

三、注销认定:出口企业发生破产、解散、撤销以及其他依法应当终止退税事项的情况,须在批准撤并之日起30日内,向工商行政管理机关办理注销登记前,申请办理出口退税注销认定手续。

主管退税机关按规定对其清算退税款后,办理注销认定并收缴原核发的《出口货物退(免)税认定表》。

四、《出口货物退(免)税认定表》认定后于下月的10日到国税407室拿认定表。

附件出口货物退(免)税认定表认定机关签章年月日申请认定者请认真阅读以下条款,并由企业法定代表人或个体工商负责人签字、盖章以示确认。

一、遵守各项税收法律、法规及规章。

二、不伪造、变造、涂改、出租、出借、转让、出卖《出口货物退(免)税认定表》。

三、在认定表中所填写的信息及提交的材料是完整的、准确的、真实的。

生产企业出口货物免、抵、退税申报表填写

生产企业出口货物免、抵、退税申报表注:1.本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;2.第(c)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应账务调整并在下期增值税纳税申报时对《增值税内税申报表》进行调整。

《生产企业出口货物免、抵、退税申报汇总表》填表说明1.第1栏“当期免抵退出口货物销售额(美元)”为企业当期全部免抵退出口货物美元销售额,等于当期出口的单证齐全部分和单证不齐部分美元销售额之和,与《生产企业出口货物免、抵、退税申报明细表》第11栏中当期全部免抵退出口货物美元销售额合计数相等;2.第2栏“当期免抵退出口货物销售额”为企业当期全部免抵退出口货物人民币销售额,等于当期出口的单证不齐部分(第3栏)和单证齐全部分(第4栏)人民币销售额之和。

为第1栏“当期免抵退出口货物销售额(美元)”与在税务机关备案的汇率折算的人民币销售额;3.第3栏“单证不齐销售额”为企业当期出口的单证不齐部分免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证不齐部分的人民币销售额合计数相等;4.第4栏“单证齐全销售额”为企业当期出口的单证齐全部分且经过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证齐全部分且经过退税部门审核确认的人民币销售额合计数相等;5.第5栏“前期出口货物当期收齐单证销售额”为企业前期出口当期收齐单证部分且经过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中前期出口当期收齐单证部分且经过退税部门审核确认的人民币销售额合计数相等;6.第6栏“单证齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分且经过退税部门审核确认的免抵退人民币销售额,应与本表第4栏与第5栏的合计数相等。

外贸企业出口货物免抵退税明细申报表

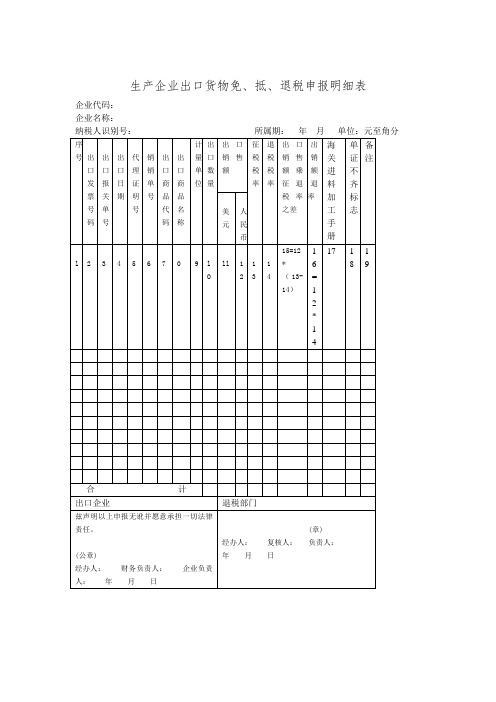

生产企业出口货物免、抵、退税申报明细表

企业代码:

企业名称:

纳税人识别号:所属期: 年 月单位:元至角分

序号出口发出口报

出口日期代理证明号核销单号

出口商出口商计量

出口数量

出口销售额

征税税率退税税率

出口销售额

乘出口销售海关进料

单证不齐标

志备注票号码关单号品代码品名称单位美元人民币

征退税率之

差额乘退税率加工手册号

123456789101112131415=12x(13-

14)16=12x14171819

合计

出口企业退税部门

兹声明以上申报无讹并愿意承担一切法律责任。

经办人:(公章)经办人:(公章)

财务负责人:复核人:

企业负责人:年月日负责人:年月日说明:1.此表一式三联,企业留存一联;资料中装订一联;退税部门留存一联。

2.中标?N售的机电产品,应在备注栏内填注zb标志,人工审单时应审核规定的特殊退税凭证;

3.单证不齐的在“单证不齐标志”栏内做标志,缺少报关单的填列B,缺少核销单的填列H,缺少代理证明的填列D,缺少两单以上的,同时填列两个以上对应字母。

出口退(免)税评估建议表

出口退(免)税评估建议表(原创版)目录1.出口退 (免) 税评估建议表的概述2.出口退 (免) 税的含义和作用3.评估建议表的内容和结构4.如何填写和提交出口退 (免) 税评估建议表5.提交出口退 (免) 税评估建议表的注意事项正文一、出口退 (免) 税评估建议表的概述出口退 (免) 税评估建议表是我国税务部门用于审核企业出口货物应享受的退税政策的重要文件。

企业需按照规定填写该表,并提交相关材料,以便享受出口退税的优惠政策。

二、出口退 (免) 税的含义和作用出口退 (免) 税是指我国政府为鼓励出口,提高出口货物竞争力,将企业在生产、流通过程中缴纳的增值税、消费税部分返还给企业的一项税收优惠政策。

出口退 (免) 税对于降低出口成本、促进外贸发展具有重要意义。

三、评估建议表的内容和结构出口退 (免) 税评估建议表主要包括以下部分:1.表头:包括表名、适用范围、申报时间等基本信息。

2.申报企业基本情况:包括企业名称、纳税人识别号、出口货物名称等。

3.申报内容:详细列出企业申报出口退 (免) 税的货物名称、数量、金额、税率、应退税额等。

4.货物出口相关证明材料:包括出口货物报关单、发票、税收通用缴款书等。

5.企业承诺:企业需对申报内容的真实性、合法性进行承诺,并承担相应的法律责任。

6.申报部门审核意见:申报部门对企业申报的出口退 (免) 税进行审核,并在表上签署意见。

四、如何填写和提交出口退 (免) 税评估建议表企业在填写出口退 (免) 税评估建议表时,应按照规定如实填写,并准备相关证明材料。

填写完成后,需将表格及材料提交至当地税务部门进行审核。

审核通过后,企业可享受相应的出口退税政策。

五、提交出口退 (免) 税评估建议表的注意事项1.填写表格时,应确保信息真实、准确、完整。

2.提交材料应齐全、合法、有效。

3.遵循申报时间规定,及时提交表格和材料。

4.与税务部门保持沟通,了解申报进展和结果。

总之,出口退 (免) 税评估建议表是企业申请享受出口退税政策的重要依据。

生产企业出口货物免、抵、退税申报明细表-当期不退

企业代码:

企业名称:

200501

纳税期: 200501 单位:人民币元至角分

序号

出口发 票号码

出口货物报 关单号

出口 日期

代理 证明

号

核销单号

出口商品 代码

商品 名称

单 位

出口数量

币 制

原币

出口销售额

美元

人民币

征退 税税 率率

出口销售 额乘征退 税率之差

说明:纳税人须在每页表头加盖公章,意见栏只需在最后一页打印并签章。

1-1

(章) 年月日

出口销售额 海关进料加 乘退税率 工手册号

单 证 不 齐

信 息 不 齐

备注

12

3

45 6

7

8 9 10 11 12

13

14 # # 17

18

19 20 21 22

合计

出口企业

-

退税部门

兹声明以上申报无讹并愿意承担一切法律责任。

经办人:

经办人:

财务负责人:

(公章)

科(所)长:

企业负责人:

年月日

负责人:

出口退(免)税资格认定申请表填写说明

一、《出口货物退(免)税认定申请表》填表说明1. 编号由退税机关受理出口货物退(免)税认定申请表后编排的流水号或归档编号,新办先不填。

2. 经营者名称、经营场所按照营业执照登记的企业名称全称、经营场所/住所填写。

3. 海关代码按照海关注册登记证书中海关注册登记编码(10位)填写。

4. 拼音助记码可不填5. 住所按照国税税务登记证上的地址填写。

6. 纳税人识别号国税税务登记证上的税字号。

7. 纳税信用等级按主管征税机关认定的纳税信用等级填写,暂未评定的不填。

8. 纳税人类型属于一般纳税人或小规模纳税人的,在相应的括号内划√。

9.注册类型按国税税务登记证上的登记注册类型填写,代码及文字如下:100 内资企业 110 国有企业 120 集体企业130 股份合作企业 140 联营企业 141 国有联营企业142 集体联营企业 143 国有与集体联营企业 149 其它联营企业150 有限责任公司 151 国有独资公司 159 其它有限责任公司160 股份有限公司 170 私营企业 171 私营独资企业172 私营合伙企业 173 私营有限责任公司 174 私营股份有限公司190 其它企业 200 港、澳、台商投资企业 210 合资经营企业(港、澳、台资)220 合作经营企业(港、澳、台资) 230 港、澳、台商独资经营公司240 港、澳、台商投资股份有限公司 300 外商投资企业310 中外合资经营企业 320 中外合作经营企业 330 外资企业340 外商投资股份有限公司 350 外国企业 351 外国企业常驻代表机构352 提供劳务、承包工程作业 353 支付单位扣缴预提所得税 354 国际运输收入359 其它 400 个体 410 个体工商户 420 个体合伙 900 其它10.行业归属代码及文字 01-粮油食品 02-土畜产品 03-纺织服装 04-医药保健 05-轻工工艺 06-冶金矿产 07-机电产品 08-石油化工 09-建筑材料 10-体育文化 90-其他;(单选)。

出口货物退(免)税税务认定联系单

出口货物退(免)税税务认定联系单征税机关编号:退税机关编号:申请认定经营者名称(盖章):上海XX有限公司经营者代码(10位):XXXXXXXXXX___________________________________________________________________________________纳税人代码(15位):310XXXXXXXXXXXX海关代码(10位):XXXXXXXXXX技术监督局代码(9位):XXXXXXXXX经营者类型:生产企业(√)外贸企业()首次出口日期:2XXX年X月X日首次出口报关单号码(附复印件加盖公章):XXXXXXXXXXXXX首次出口发票号码(附复印件加盖公章):XXXXX填报单位(盖章)填报人(签名)张先生联系电话:6XXXXXXX 日期:2XXX年X月X日____________________________________________________________________________以下内容由征税机关填写认定类型首次登记认定()迁移移入()变更登记认定()退(免)税方法核定(1)生产企业,自________年____月起,退(免)税方法为:_________;或(2)外贸企业,自________年____月起,退(免)税方法为:_________; 退(免)税其他事项核定1、增值税预算级次为:___________(审核系统代码______________);2、税务管理所为_________________税务所;3、自________年____月起,审核配置为:(1)六类企业()或(2)正常企业();综合征管系统(CTAIS)有关情况1、属首次登记认定或迁移移入户,CTAIS已作退税标记,有关最新数据已传送至出口退(免)税审核系统,登记信息操作序号为;()或2、属发生填表说明第8点所列税务登记内容变更()或发生增值税一般纳税人资格认定变更:转为一般纳税人()转为小规模般纳税人(),需进行出口退(免)税认定变更。

生产企业出口货物免、抵、退税申报明细表

企业代码:

企业名称:

纳税人识别号:所属期:年月单位:元至角分

序号

出口发

票号码

出口报

关单号

出口日

期

代理证明

号

销销单号

出口商品代码

出口商品名称

计量单位

出口数量

出口销售额

征

税

税

率

退

税

税

率

出口销售额乘征退税率之差

出出口销售额乘退税率

海关进料加工手册

单证不齐标志

备注

美元人民币l2来自345

6

7

0

9

lO

ll

12

13

14

15=12*(13-14)

16=12*14

17

18

19

合计

出口企业

退税部门

兹声明以上申报无讹并愿意承担一切法律责任。

(公章)

经办人:财务负责人:企业负责人:年月日

(章)

经办人:复核人: 负责人:

年月日

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口货物退(免)税认定表编号:

经办人:负责人:认定机关签章

年月日年月日年月日

申请认定者请认真阅读以下条款,并由企业法定代表人或个体工商负责人签字、盖章以示确认。

一、遵守各项税收法律、法规及规章。

二、不伪造、变造、涂改、出租、出借、转让、出卖《出口货物退(免)税认定表》。

三、在认定表中所填写的信息及提交的材料是完整的、准确的、真实的。

四、《出口货物退(免)税认定表》上填写的任何事项发生变化之日起,30日内到原认定机关办理《出口货物退(免)税认定表》的变更手续。

以上如有违反,将承担一切法律责任。

此表一式两份。

签字(盖章)

年月日。