一般线性回归模型

logistic回归模型的一般形式

logistic回归模型的一般形式

logistic回归模型是一种广义的线性回归分析模型,常用于数据挖掘、疾病自动诊断、经济预测等领域。

其一般形式可表达为:logit(p) = α+β1*X1+β2*X2+β3*X3+.....+βk*Xk。

其中,logit(p)表示Y的对数发生比,p为Y事件发生的概率;α为常数项,βi(i=1,2,3,...,k)为自变量Xi的回归系数。

与传统的线性回归模型不同,logistic 模型中的因变量是分类变量而不是连续变量。

它反映了自变量对因变量的线性影响,常用于探讨引发疾病的危险因素,并根据危险因素预测疾病发生的概率等。

在实际应用中,logistic 回归模型的形式可能会根据具体问题和数据特点进行调整和扩展。

线性统计模型知识点总结

线性统计模型知识点总结一、线性回归模型1. 线性回归模型的基本思想线性回归模型是一种用于建立自变量和因变量之间线性关系的统计模型。

它的基本思想是假设自变量与因变量之间存在线性关系,通过对数据进行拟合和预测,以找到最佳拟合直线来描述这种关系。

2. 线性回归模型的假设线性回归模型有一些假设条件,包括:自变量与因变量之间存在线性关系、误差项服从正态分布、误差项的方差是常数、自变量之间不存在多重共线性等。

3. 线性回归模型的公式线性回归模型可以用如下的数学公式来表示:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε,其中Y 是因变量,X是自变量,β是模型的系数,ε是误差项。

4. 线性回归模型的参数估计线性回归模型的参数估计通常使用最小二乘法来进行。

最小二乘法的目标是通过最小化残差平方和来寻找到最佳的模型系数。

5. 线性回归模型的模型评估线性回归模型的好坏可以通过很多指标来进行评价,如R-squared(R^2)、调整后的R-squared、残差标准差、F统计量等。

6. 线性回归模型的应用线性回归模型广泛应用于经济学、金融学、市场营销、社会科学等领域,用以解释变量之间的关系并进行预测。

二、一般线性模型(GLM)1. 一般线性模型的基本概念一般线性模型是一种用于探索因变量与自变量之间关系的统计模型。

它是线性回归模型的一种推广形式,可以处理更为复杂的数据情况。

2. 一般线性模型的模型构建一般线性模型与线性回归模型相似,只是在因变量和自变量之间的联系上,进行了更为灵活的变化。

除了线性模型,一般线性模型还可以包括对数线性模型、逻辑斯蒂回归模型等。

3. 一般线性模型的假设一般线性模型与线性回归模型一样,也有一些假设条件需要满足,如误差项的正态分布、误差项方差的齐性等。

4. 一般线性模型的模型评估一般线性模型的模型评估通常涉及到对应的似然函数、AIC、BIC、残差分析等指标。

5. 一般线性模型的应用一般线性模型可以应用于各种不同的领域,包括医学、生物学、社会科学等,用以研究因变量与自变量之间的关系。

线性回归模型的经典假定及检验修正

线性回归模型的经典假定及检验、修正一、线性回归模型的基本假定1、一元线性回归模型一元线性回归模型是最简单的计量经济学模型,在模型中只有一个解释变量,其一般形式是Y =β0+β1X 1+μ其中,Y 为被解释变量,X 为解释变量,β0与β1为待估参数,μ为随机干扰项。

回归分析的主要目的是要通过样本回归函数(模型)尽可能准确地估计总体回归函数(模型)。

为保证函数估计量具有良好的性质,通常对模型提出若干基本假设。

假设1:回归模型是正确设定的。

模型的正确设定主要包括两个方面的内容:(1)模型选择了正确的变量,即未遗漏重要变量,也不含无关变量;(2)模型选择了正确的函数形式,即当被解释变量与解释变量间呈现某种函数形式时,我们所设定的总体回归方程恰为该函数形式。

假设2:解释变量X 是确定性变量,而不是随机变量,在重复抽样中取固定值。

这里假定解释变量为非随机的,可以简化对参数估计性质的讨论。

假设3:解释变量X 在所抽取的样本中具有变异性,而且随着样本容量的无限增加,解释变量X 的样本方差趋于一个非零的有限常数,即∑(X i −X ̅)2n i=1n→Q,n →∞ 在以因果关系为基础的回归分析中,往往就是通过解释变量X 的变化来解释被解释变量Y 的变化的,因此,解释变量X 要有足够的变异性。

对其样本方差的极限为非零有限常数的假设,旨在排除时间序列数据出现持续上升或下降的变量作为解释变量,因为这类数据不仅使大样本统计推断变得无效,而且往往产生伪回归问题。

假设4:随机误差项μ具有给定X 条件下的零均值、同方差以及无序列相关性,即E(μi|X i)=0Var(μi|X i)=σ2Cov(μi,μj|X i,X j)=0, i≠j随机误差项μ的条件零均值假设意味着μ的期望不依赖于X的变化而变化,且总为常数零。

该假设表明μ与X不存在任何形式的相关性,因此该假设成立时也往往称X为外生性解释变量随机误差项μ的条件同方差假设意味着μ的方差不依赖于X的变化而变化,且总为常数σ2。

第五章线性回归模型的假设与检验

⎟⎟⎠⎞

于是

βˆ1 = ( X1′X1)−1 X1′y1 , βˆ2 = ( X 2′ X 2 )−1 X 2′ y2

应用公式(8.1.9),得到残差平方和

和外在因素.那么我们所要做的检验就是考察公司效益指标对诸因素的依赖关系在两个时间 段上是否有了变化,也就是所谓经济结构的变化.又譬如,在生物学研究中,有很多试验花费 时间比较长,而为了保证结论的可靠性,又必须做一定数量的试验.为此,很多试验要分配在 几个试验室同时进行.这时,前面讨论的两批数据就可以看作是来自两个不同试验室的观测 数据,而我们检验的目的是考察两个试验室所得结论有没有差异.类似的例字还可以举出很 多.

而刻画拟合程度的残差平方和之差 RSSH − RSS 应该比较小.反过来,若真正的参数不满足

(5.1.2),则 RSSH − RSS 倾向于比较大.因此,当 RSSH − RSS 比较大时,我们就拒绝假设(5.1.2),

不然就接受它.在统计学上当我们谈到一个量大小时,往往有一个比较标准.对现在的情况,我

们把比较的标准取为 RSS .于是用统计量 (RSSH − RSS) RSS 的大小来决定是接受假设

(5.1.2),还是拒绝(5.1.2). 定理 5.1.1 对于正态线性回归模型(5.1.1)

(a )

RSS

σ2

~

χ2 n− p

(b )

若假设(8.1.2)成立,则 (RSSH

− RSS)

σ2

~

χ2 n− p

得愈好.现在在模型(5.1.1)上附加线性假设(5.1.2),再应用最小二乘法,获得约束最小二乘估计

βˆH = βˆ − ( X ′X )−1 A′( A( X ′X )−1 A′)−1 ( Aβˆ − b)

第二章简单线性回归模型

4000

2037 2210 2325 2419 2522 2665 2799 2887 2913 3038 3167 3310 3510

2754

4500

2277 2388 2526 2681 2887 3050 3189 3353 3534 3710 3834

3039

5000 5500

2469 2924 2889 3338 3090 3650 3156 3802 3300 4087 3321 4298 3654 4312 3842 4413 4074 4165

Yi 与 E(Yi Xi )不应有偏差。若偏

差u i 存在,说明还有其他影响因素。

Xi

X

u i实际代表了排除在模型以外的所有因素对 Y 的影

响。 u i

◆性质 是其期望为 0 有一定分布的随机变量

重要性:随机扰动项的性质决定着计量经济分析结19

果的性质和计量经济方法的选择

引入随机扰动项 u i 的原因

特点:

●总体相关系数只反映总体两个变量 X 和 Y 的线性相关程度 ●对于特定的总体来说,X 和 Y 的数值是既定的,总体相关系

数 是客观存在的特定数值。

●总体的两个变量 X 和 Y的全部数值通常不可能直接观测,所

以总体相关系数一般是未知的。

7

X和Y的样本线性相关系数:

如果只知道 X 和 Y 的样本观测值,则X和Y的样本线性

计量经济学

第二章 一元线性回归模型

1

未来我国旅游需求将快速增长,根据中国政府所制定的 远景目标,到2020年,中国入境旅游人数将达到2.1亿人 次;国际旅游外汇收入580亿美元,国内旅游收入2500亿 美元。到2020年,中国旅游业总收入将超过3000亿美元, 相当于国内生产总值的8%至11%。

各种线性回归模型原理

各种线性回归模型原理线性回归是一种广泛应用于统计学和机器学习领域的方法,用于建立自变量和因变量之间线性关系的模型。

在这里,我将介绍一些常见的线性回归模型及其原理。

1. 简单线性回归模型(Simple Linear Regression)简单线性回归模型是最简单的线性回归模型,用来描述一个自变量和一个因变量之间的线性关系。

模型方程为:Y=α+βX+ε其中,Y是因变量,X是自变量,α是截距,β是斜率,ε是误差。

模型的目标是找到最优的α和β,使得模型的残差平方和最小。

这可以通过最小二乘法来实现,即求解最小化残差平方和的估计值。

2. 多元线性回归模型(Multiple Linear Regression)多元线性回归模型是简单线性回归模型的扩展,用来描述多个自变量和一个因变量之间的线性关系。

模型方程为:Y=α+β1X1+β2X2+...+βnXn+ε其中,Y是因变量,X1,X2,...,Xn是自变量,α是截距,β1,β2,...,βn是自变量的系数,ε是误差。

多元线性回归模型的参数估计同样可以通过最小二乘法来实现,找到使残差平方和最小的系数估计值。

3. 岭回归(Ridge Regression)岭回归是一种用于处理多重共线性问题的线性回归方法。

在多元线性回归中,如果自变量之间存在高度相关性,会导致参数估计不稳定性。

岭回归加入一个正则化项,通过调节正则化参数λ来调整模型的复杂度,从而降低模型的过拟合风险。

模型方程为:Y=α+β1X1+β2X2+...+βnXn+ε+λ∑βi^2其中,λ是正则化参数,∑βi^2是所有参数的平方和。

岭回归通过最小化残差平方和和正则化项之和来估计参数。

当λ=0时,岭回归变为多元线性回归,当λ→∞时,参数估计值将趋近于0。

4. Lasso回归(Lasso Regression)Lasso回归是另一种用于处理多重共线性问题的线性回归方法,与岭回归不同的是,Lasso回归使用L1正则化,可以使得一些参数估计为0,从而实现特征选择。

线性回归模型

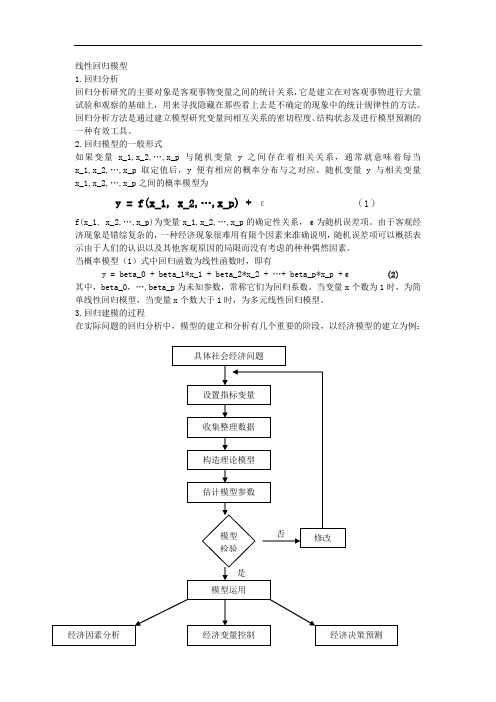

线性回归模型1.回归分析回归分析研究的主要对象是客观事物变量之间的统计关系,它是建立在对客观事物进行大量试验和观察的基础上,用来寻找隐藏在那些看上去是不确定的现象中的统计规律性的方法。

回归分析方法是通过建立模型研究变量间相互关系的密切程度、结构状态及进行模型预测的一种有效工具。

2.回归模型的一般形式如果变量x_1,x_2,…,x_p与随机变量y之间存在着相关关系,通常就意味着每当x_1,x_2,…,x_p取定值后,y便有相应的概率分布与之对应。

随机变量y与相关变量x_1,x_2,…,x_p之间的概率模型为y = f(x_1, x_2,…,x_p) + ε(1)f(x_1, x_2,…,x_p)为变量x_1,x_2,…,x_p的确定性关系,ε为随机误差项。

由于客观经济现象是错综复杂的,一种经济现象很难用有限个因素来准确说明,随机误差项可以概括表示由于人们的认识以及其他客观原因的局限而没有考虑的种种偶然因素。

当概率模型(1)式中回归函数为线性函数时,即有y = beta_0 + beta_1*x_1 + beta_2*x_2 + …+ beta_p*x_p +ε (2)其中,beta_0,…,beta_p为未知参数,常称它们为回归系数。

当变量x个数为1时,为简单线性回归模型,当变量x个数大于1时,为多元线性回归模型。

3.回归建模的过程在实际问题的回归分析中,模型的建立和分析有几个重要的阶段,以经济模型的建立为例:(1)根据研究的目的设置指标变量回归分析模型主要是揭示事物间相关变量的数量关系。

首先要根据所研究问题的目的设置因变量y,然后再选取与y有关的一些变量作为自变量。

通常情况下,我们希望因变量与自变量之间具有因果关系。

尤其是在研究某种经济活动或经济现象时,必须根据具体的经济现象的研究目的,利用经济学理论,从定性角度来确定某种经济问题中各因素之间的因果关系。

(2)收集、整理统计数据回归模型的建立是基于回归变量的样本统计数据。

一般线性回归分析案例

一般线性回归分析案例

案例背景:

在本案例中,我们要研究一个公司的运营数据,并探究它们之间的关

联性。

这家公司的运营数据包括:它的营业额(单位:万元)、产品质量

指数(QI)、客户满意度(CSI)和客户数量。

我们的目标是建立营业额

与其他变量之间的关联性模型,来预测公司未来的营业额。

资料收集:

首先,我们需要收集有关营业额、QI、CSI和客户数量的数据,以进

行分析。

从历史记录上可以收集到过去六个月的数据。

数据预处理:

接下来,我们需要对数据进行预处理,可以使用Excel进行格式整理,将数据归类分组,并计算总营业额。

建立模型:

接下来,我们就可以利用SPSS软件来建立一般线性回归模型,模型

表示为:Y=β0+β1X1+β2X2+…+βnXn。

其中,Y代表营业额,X1、

X2…Xn代表QI、CSI和客户数量等因素。

模型检验:

接下,我们要对模型进行检验,确定哪些因素与营业额有关联性,检

验使用R方和显著性检验确定系数的有效性。

2.1 线性回归模型概述

△几点注意

– 不线性相关并不意味着不相关; 不线性相关并不意味着不相关; – 有相关关系并不意味着一定有因果关系; 有相关关系并不意味着一定有因果关系; – 相关分析对称地对待任何( 两个 )变量,两 变量, 相关分析对称地对待任何 对称地对待任何 个变量都被看作是随机的;回归分析对变量的 个变量都被看作是随机的;回归分析对变量的 处理方法存在不对称性,即区分因变量( 处理方法存在不对称性,即区分因变量(被解 不对称性 释变量)和自变量(解释变量):前者是随机 释变量)和自变量(解释变量):前者是随机 ): 变量,后者不是。 变量,后者不是。

• 回归与因果关系

– 回归分析研究的一个变量对另一个变量的依 赖关系可以是一种因果关系,但也可能不是 因果关系。 – 统计关系本身不可能意味着任何因果关系

• 回归与相关

– 回归分析和相关分析都是研究变量间关系的统计学 课题 – 两者的主要差别: 两者的主要差别: – ◇回归分析中需要区别自变量和因变量;相关分析 回归分析中需要区别自变量和因变量; 中则不需要区分 – ◇相关分析中所涉及的变量y与x全是随机变量。而 相关分析中所涉及的变量y 全是随机变量。 回归分析中,因变量y是随机变量,自变量x 回归分析中,因变量y是随机变量,自变量x 可以 是随机变量, 是随机变量,也可以是非随机的确定变量 –◇相关分析的研究主要是为刻画两类变量间线性相 ◇ 关的密切程度。而回归分析不仅可以揭示变量X 关的密切程度。而回归分析不仅可以揭示变量X对 变量y的影响大小, 变量y的影响大小,还可以由回归方程进行预测和 控制

描出散点图发现:随着收入的增加,消费 “平均地说”也在增加,且Y的条件均值均落在 平均地说” 平均地说 总体回归线。 一根正斜率的直线上。这条直线称为总体回归线 总体回归线

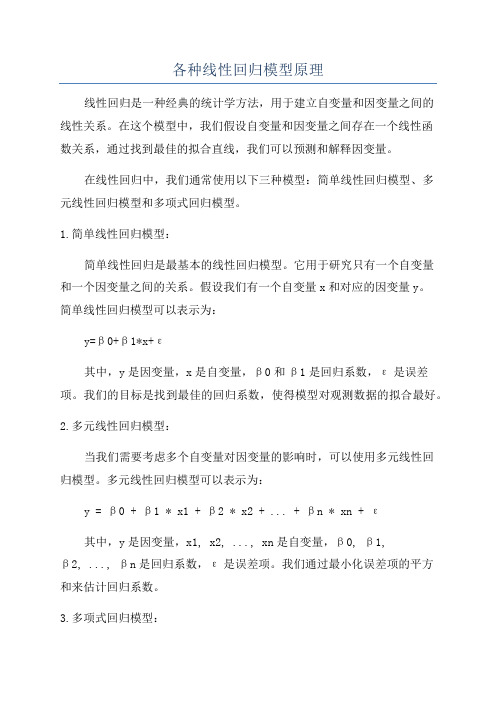

各种线性回归模型原理

各种线性回归模型原理线性回归是一种经典的统计学方法,用于建立自变量和因变量之间的线性关系。

在这个模型中,我们假设自变量和因变量之间存在一个线性函数关系,通过找到最佳的拟合直线,我们可以预测和解释因变量。

在线性回归中,我们通常使用以下三种模型:简单线性回归模型、多元线性回归模型和多项式回归模型。

1.简单线性回归模型:简单线性回归是最基本的线性回归模型。

它用于研究只有一个自变量和一个因变量之间的关系。

假设我们有一个自变量x和对应的因变量y。

简单线性回归模型可以表示为:y=β0+β1*x+ε其中,y是因变量,x是自变量,β0和β1是回归系数,ε是误差项。

我们的目标是找到最佳的回归系数,使得模型对观测数据的拟合最好。

2.多元线性回归模型:当我们需要考虑多个自变量对因变量的影响时,可以使用多元线性回归模型。

多元线性回归模型可以表示为:y = β0 + β1 * x1 + β2 * x2 + ... + βn * xn + ε其中,y是因变量,x1, x2, ..., xn是自变量,β0, β1,β2, ..., βn是回归系数,ε是误差项。

我们通过最小化误差项的平方和来估计回归系数。

3.多项式回归模型:多项式回归模型是在线性回归模型的基础上引入了多项式项的扩展。

在一些情况下,自变量和因变量之间的关系可能不是简单的线性关系,而是复杂的曲线关系。

多项式回归模型可以通过引入自变量的高次幂来建立非线性关系。

例如,二阶多项式回归模型可以表示为:y=β0+β1*x+β2*x^2+ε我们可以使用最小二乘法来估计回归系数,从而找到最佳的拟合曲线。

在以上三种线性回归模型中,我们以最小二乘法作为求解回归系数的方法。

最小二乘法通过最小化观测值与模型拟合值之间的残差平方和来选择最佳的回归系数。

通过最小二乘法,我们可以得到回归系数的闭式解,即可以明确得到回归系数的数值。

除了最小二乘法,还有其他求解回归系数的方法,例如梯度下降法和正规方程法。

一般线性回归模型(GLM)1

轉換變數迴歸式; 如: E(log(Y)) =β0+β1X1+β2 X2 E(Y) =β0+ β1 log(X1) + β2 X22

變異來源 迴歸 誤差

合計

變異數分析表

SS SSR SSE SSTO

df p n-p-1

n-1

MS MSR MSE

i=1,….,n

其中

Yi β0 β1, …dependent var.) 為截距 (intercept) 為係數

為預測變數 (independent var.) 為隨機誤差項 (error)

註解 :

線性迴歸模型意指其對參數為線性的方程式,有 p 個預測變數 , 可為數量或質性變數 。 E(Y) = β0+ β1X 1 +…….+ βp X p 估計式:Y= b0+ b1X 1 +…….+ bp X p

殘差 (residual)

ei Yi Yˆi ,

殘差 , ei ,可視為觀測的誤差 , 用於估計真實誤差 , εi = Yi - E{Yi}

若模式適合 ,則殘差應反映出 εi 的特性.

t 化殘差 以 MSE 估計 ei 的標準差, 將 ei 標準化得到的值。

ei*

ei MSE

殘差的特性 : 1. 殘差的平均數 = 0。 2. 殘差的樣本變異數定義為 MSE,是 σ2 的不偏估計量。 3. ei* 應介於 -3 與 3 之間。

• H0:Yi =β0 + β1Xi + εi (呈直線關係)

H.1:Yi ≠β0 + β1Xi + εi (未呈直線關係)

线性回归模型

则线性回归模型的拟合值可以表示为:

0 1 x1 2 x2 3 x1 x2

在模型中, 年龄每增加一单位, 对索赔频率拟合值的影响是一 个跟性别有关的值, 即:

y 1 3 x2 x1

( 13 )

基于标准化以后的数据建立的回归模型为:

x yi 1 x 1i k ki

在正态性假设下, 有:

SSE

2

2 (n k 1)

方差的无偏估计:

n 1 i n k 1 i 1 2 2

( 24 )

1.3.4最小二乘参数估计值的性质 (1)无偏性

) E(

在 的所有线性无偏估计中, 最小二乘估计的方差最小。 (2)协方差矩阵

S ( yi xiT )2 (y X )T (y X )

i 1 n

对S关于 求偏导, 并令其等于零, 即得

S 2XT y 2XT X 0

得到回归参数最小二乘估计:

XT X XT y

1

( 21 )

1.3.2极大似然估计 假设误差项服从正态分布, 则因变量 的密度函数为:

f ( x1 , x2 ,, xk是一个线性函数 ) ,

可得线性回归模

y 0 1 x1 k xk

i 如果对因变量和解释变量有n次观测, 第i次观测值记为 y和 则相应的线性回归模型可以表示为:

x1i , x2i ,, xki

yi 0 1x1i k xki i xiT i

所以多项式回归也属于线性回归模型。

( 15 )

在普通多项式回归中, 多项式的阶数不同 , 参数估计结果也不同。

为了克服这种缺陷, 可以使用正交多项式回归模型 , 即把原来的解释 变量 转化为新的正交解释变量。 譬如 , 三阶正交多项式回归模型为表示为:

线性回归分析

r 2 SSR / SST 1 SSE / SST L2xy Lxx Lyy

❖

两个变量之间线性相关的强弱可以用相关系数r(Correlation

coefficient)度量。

❖ 相关系数(样本中 x与y的线性关系强度)计算公式如下:

❖ 统计学检验,它是利用统计学中的抽样理论来检验样本 回归方程的可靠性,具体又可分为拟合程度评价和显著 性检验。

1、拟合程度的评价

❖ 拟合程度,是指样本观察值聚集在估计回归线周围的紧密 程度。

❖ 评价拟合程度最常用的方法是测定系数或判定系数。 ❖ 对于任何观察值y总有:( y y) ( yˆ y) ( y yˆ)

当根据样本研究二个自变量x1,x2与y的关系时,则有

估计二元回归方程: yˆ b0 b1x1 b2 x2

求估计回归方程中的参数,可运用标准方程如下:

L11b1+L12b2=L1y

L12b1+L22b2=L2y b0 y b1 x1 b2 x2

例6:根据表中数据拟合因变量的二元线性回归方程。

21040

x2

4 36 64 64 144 256 400 400 484 676

2528

练习3:以下是采集到的有关女子游泳运动员的身高(英寸)和体

重(磅)的数据: a、用身高作自变量,画出散点图 b、根据散点图表明两变量之间存在什么关系? c、试着画一条穿过这些数据的直线,来近似身高和体重之间的关 系

测定系数与相关系数之间的区别

第一,二者的应用场合不同。当我们只对测量两个变量之间线性关系的 强度感兴趣时,采用相关系数;当我们想要确定最小二乘直线模型同数据符 合的程度时,应用测定系数。

第一部分2 经典线性回归模型

分析: 原假设H0: 备择假设H1:至少有一个约束不满足。

H1成立,对应原模型(长模型),也称为不受约束模型(UR): 回归残差(RSSUR)

H0成立,对应短模型,也称为受约束模型(R) 回归残差(RSSR)

构造统计量:

为了检验RSSR与RSSUR的差距。 如果原假设成立,约束条件自然成立,因此两者差距小。(小于临界 值) 如果备择假设成立,约束条件不成立,两者差距大,(大于临界值)

(2)(3)可以合并为: 假设(2),(3)说明随机项u的方差-协方差矩阵为对角矩阵:

(4)各解释变量之间不存在严格的线性关系(即不存在“严格的多重 共线性”)

即X是满秩的。此时矩阵X’X也是满秩的, 所以行列式 ,保证了 可逆。是OLS估计可以进行的前提。

含义: ①从直观含义来看。模型中的变量对于解释Y提供了新的信息,不能由 其他信息完全替代 ②从参数的含义来看。保持其他信息不变时,如果存在严格多重共线, 则无法做到 ③从系数的求解来看:缺少足够信息将两变量的影响区分开来 三、最小二乘估计 1、最小二乘估计原理 分析:直观上看,也就是要求在X和Y的散点图上穿过各观测点画出一 条“最佳”直线,如下图所示。

4、最小二乘估计的矩阵表示 (具体可以参考陈强的书) 我们的目标是使得回归的残差平方和达到最小,即:

则它的一阶条件为: 化简得:

四、OLS估计量的性质 1、线性性(有助于确定估计量的分布)

2、无偏性(有助于确定正态分布的均值) 即 其中, 两边取期望 与零均值假定,以及非随机解释变量两个假设有关

3、最小方差性(有助于确定正态分布的方差) (1)方差-协方差矩阵: (2)方差协方差矩阵的计算 方法1: 方法2

3、调整的拟合优度 (1)拟合优度(判定系数)的缺陷 可以证明,多重决定系数时模型中解释变量个数的不减函数,这给对 比含有不同解释变量个数的模型的决定系数带来困难(缺陷),需要修 正。

一般线性回归模型的有偏估计及其容许性

乘估计 。 了便 于 研 究 这 种 估 计 的 性 质 , 模 型 为 对

()作 一个适 当的变换 : 2

Y = ( ) 言 , 一 (, 一 一y X 、) 言X , , e一 ( ) 言e 一 ,

二乘 ( S 估计 = ( x) L) x x Y具有许 多优 良的

性质 , 它是线 性无偏 估计类 中方差 最小 的。 当模 但

作 者 简 介 : 家 喜 (9 7 胡 15 一

一

)男, , 湖北 汉川 人 , 感 学 院 数 学 系 副教 授 。 1 孝

2 4 —

一

般 线 性 回 归模 型 的有 偏 估 计 及 其 容 许 性

一

( x

x + J 一( ) x

y + J ( ) )

的“ 一”号广义 逆 , A一满足 AA—A — A. 即 由 引理 可知 , 当 > O时 , 口可估 , 则在矩 阵损 失 函数 ( 一卢 ( ) 一 ) 下 , y在 线性估 计类 中是 L 的可容 许估计 的充 分必要 条件 是

型 () 在 复 共 线 性 时 , 1存 即设 计 阵 X 呈 病 态 时 ,

则 模 型变为

L S估计西 会变得极不稳定 , 为了克服复共线性 , 一

些 学者 提出 了很多 估 计 方 法 , 中很 重要 的一 类 其 估 计就 是有偏估 计 。 在众多 的有偏 估计 中 , 响较 影

)。 由上述记法 易知

一

X ~ X, v Q

Q — QX ~ XQ : ^ 。 V ・

[] 。 献[]提 出一种新 的估计 1 )文 2

一

( x + D ( Y + ), x x

1

( V)的 性质

线性回归模型

线性回归模型

简介

线性回归模型是一种用于预测数值型数据的方法,它的基本思

想是通过对数据进行统计分析和拟合,建立数学模型,来描绘出

变量之间的关系。

该模型还可以帮助我们预测某个变量的数值,

或者找出变量之间的因果关系。

实现

线性回归模型的实现是通过最小二乘法来计算出最佳拟合直线,然后通过这条直线来描述变量之间的关系。

最小二乘法的目的是

使观测数据与拟合直线的差距最小化,从而得到最接近真实数据

的结果。

应用

线性回归模型的应用很广泛,可以应用于很多领域,比如经济学、物理学、社会学、心理学等。

其中,由于数据量较大,经常

会使用Excel或者Python等工具来进行计算和分析。

在经济学领域,线性回归模型通常用来预测商品价格、市场走势等,从而指导投资决策。

在物理学领域,线性回归模型则可以应用于天文学、地震学等领域,帮助解决科学难题。

优缺点

线性回归模型的优点在于它具备精度高、易于解释、计算快、效率高等优点。

同时,该模型还可以处理多元回归问题,进一步拓展了其应用范围。

然而,线性回归模型的缺点也是存在的。

一些因果关系可能并不能依靠线性回归模型来获得,不同的数据可能会造成误差,同时该算法也对异常点很敏感,需要进行筛选。

总结

线性回归模型是一种重要的数据分析方法,它可以帮助我们预测某个变量的数值,或者找出变量之间的因果关系。

在实际的应

用中,我们需要结合自己的实际情况来选择不同的数据分析方法,最大化地发挥统计分析的优势。

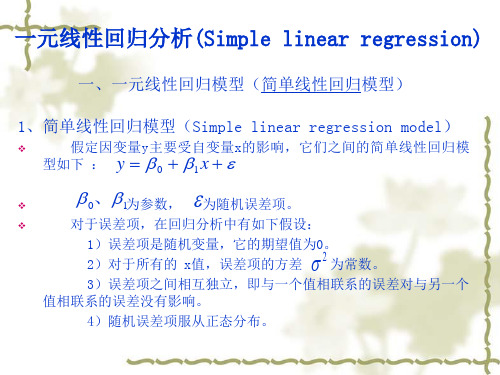

8.2.1一元线性回归模型(共13张PPT)

2. 在一元线性回归模型(1)中,参数b的含义是什么?

Y = bx + a + e ,

(1)

E(e) = 0, D(e) = σ2.

解:在一元线性回归模型(1)中,参数b为斜率参 数,参数b的含义是父亲的身高每增加1cm,儿子的身高 平均增加bcm.

3. 将图中的点按父亲身 高的大小次序用折线连 起来,所得到的图像是 一个折线图,可以用这 条折线图表示儿子身高 和父亲身高之间的关系 吗?

(1)

E(e) = 0, D(e) = σ2.

我们称(1)式为Y关于x的一元线性回归模型.

其中,Y称为因变量或响应变量,x称为自变量或解释

变量;a和b为模型的未知参数,a称为截距参数,b称为斜

率参数;e是Y与bx+a之间的随机误差.

模型中的Y也是随机变量,其值虽然不能由变量x的值

确定,但是却能表示为bx+a与e的和(叠加),前一部分由 x

而对于父亲身高为 xi 的某一名男大学生,他的身高yi 并不一定为b xi +a,它仅是该子总体的一个观测值,这个 观测值与均值有一个误差项ei=yi -(bxi +a).

思考? 你能结合具体实例解释产生模型(1)中随机误 差项的原因吗?

在研究儿子身高与父亲身高的关系时,产生随机误差 e的原因有:

8.2一元线性回归模型及其应用

通过前面的学习我们已经了解到,根据成对样本数据 的散点图和样本相关系数,可以推断两个变量是否存在相 关关系、是正相关还是负相关,以及线性相关程度的强弱 等.

进一步地,如果能像建立函数模型刻画两个变量之间 的确定性关系那样,通过建立适当的统计模型刻画两个随 机变量的相关关系,那么我们就可以利用这个模型研究两 个变量之间的随机关系,并通过模型进行预测.

线性回归分析方法

线性回归分析方法线性回归是一种常用的统计分析方法,用于研究自变量与因变量之间的线性关系。

本文将介绍线性回归的基本原理、模型假设、参数估计方法以及结果解释等内容,帮助读者更好地理解和应用线性回归分析方法。

一、线性回归的基本原理线性回归假设自变量和因变量之间存在线性关系,通过拟合一个线性方程来描述这种关系。

假设我们有一个因变量Y和一个自变量X,线性回归模型可以表示为:Y = β0 + β1X + ε其中,β0是截距,β1是自变量的回归系数,ε是误差项,表示模型无法完全解释的因素。

线性回归的目标是找到最佳的回归系数,使得预测值与真实值之间的误差最小化。

二、线性回归的模型假设在线性回归分析中,有几个关键的假设前提需要满足:1. 线性关系假设:自变量和因变量之间的关系是线性的。

2. 独立性假设:观测样本之间是相互独立的,误差项之间也是独立的。

3. 同方差性假设:误差项具有相同的方差,即误差项的方差在不同的自变量取值下是恒定的。

4. 正态性假设:误差项服从正态分布。

如果以上假设不满足,可能会导致线性回归分析的结果不可靠。

三、线性回归的参数估计方法线性回归的参数估计方法通常使用最小二乘法(Ordinary Least Squares, OLS)来确定回归系数。

最小二乘法的思想是通过最小化观测值与估计值之间的残差平方和来拟合回归模型。

具体而言,我们可以通过以下步骤来估计回归系数:1. 计算自变量X和因变量Y的均值。

2. 计算自变量X和因变量Y与其均值的差。

3. 计算X与Y的差乘积的均值。

4. 计算X的差的平方的均值。

5. 计算回归系数β1和β0。

四、线性回归模型的结果解释线性回归模型的结果可以用来解释自变量对因变量的影响程度以及回归系数的显著性。

通常我们会关注以下几个指标:1. 回归系数:回归系数β1表示自变量X单位变化时,因变量Y的平均变化量。

回归系数β0表示当自变量X为零时,因变量Y的平均值。

2. R平方:R平方是衡量模型拟合优度的指标,它表示因变量Y的变异中有多少百分比可以由自变量X来解释。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

SPSS_迴歸:分析 → 迴歸方法 → 線性 指定 依變數 自變數

SAS_相關性: Analysis → Descriptive → Correlation Columns:指定 Correlations variables Correlation: ˇ Pearson

F

p-value

F*=MSR / MSE p

註: F* 值用於檢定 Y 與 X 諸變數是否有迴歸關聯

H 0 : 1 1 ... 0 H 1 : 0 for some i

p >α, 則結論為迴歸式不顯著。 p <α, 則結論為迴歸式顯著。

決定係數 (coef. of determination, R2)

較標準 。

R 2 1 SSE /(n p 1) SST O /(n 1)

預測變數相關性的影響:

➢ 由簡單相關係數矩陣可以看出變數間相關性之強度。 ➢ 由檢定 H0 : ρ= 0 vs. Ha : ρ ≠0 決定變數間是否相關; 若 p-值 < α,結論為顯著相關。 ➢ 兩預測變數的簡單相關係數相當大時,則其迴歸結果有共 線性的現象存在,此時迴歸式的不準度性很高,應做修正。 (p483)

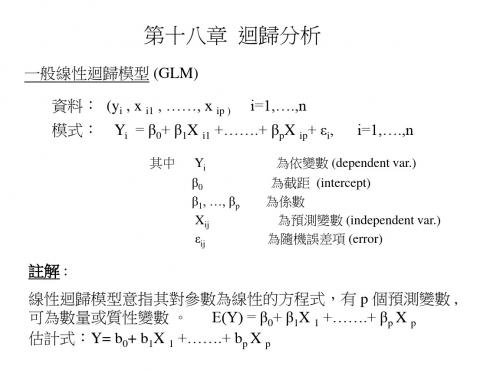

第十八章 迴歸分析

一般線性迴歸模型 (GLM)

資料: (yi , x i1 , ……, x ip ) i=1,….,n 模式: Yi = β0+ β1X i1 +…….+ βpX ip+ εi,

i=1,….,n

其中

Yi β0 β1, …, βp Xij εij

為依變數 (dependent var.) 為截距 (intercept) 為係數

0.6582 0.5262

0.9902

diam; diam;

0.58814 0.76367 0.00347 1.00000 0.0211 0.0009 0.9902

age, high 對 diam的影響較強;treeno 與 diam相關性不顯著, age與 high 相關性很強,可能有共線性影響 。

多項式迴歸式; 如: E(Y) =β0+β1X1+ β2 X12

轉換變數迴歸式; 如: E(log(Y)) =β0+β1X1+β2 X2 E(Y) =β0+ β1 log(X1) + β2 X22

變異來源 迴歸 誤差

合計

變異數分析表

SS SSR SSE SSTO

df p n-p-1

n-1

MS MSR MSE

由 t-為經由其它變數

的調整後,Xi 對 Y 影響顯著。

係數之區間估計: βi 估計範圍在 bi ±tα/2;n-p-1 SE{bi}

【例 18.3b】 研究某林區樹木之年齡(X1),株高(X2),以及單位面積上 株數(X3) 對樹木直徑(Y)的影響。 Data : p481

SAS_迴歸: Analysis → Regression → Linear Columns:指定 Dependent variables Explanatory variables

變數間相關性

Pearson Correlation Coefficients, N = 15 Prob > |r| under H0: Rho=0

age

high treeno

diam;

age

1.00000 0.90793 0.12458 0.58814

age

<.0001 0.6582 0.0211

high high

0.90793 1.00000 0.17777 0.76367

<.0001

0.5262 0.0009

treeno treeno

0.12458 0.17777 1.00000 0.00347

R 2 SS 1 SS

SS

SS

說明 : 1. R2表示 Y 之總變異中由 X1,…,Xp 解釋的比例

2. 0≦R2≦1

3. R2 值的大小通常代表迴歸式解釋程度的多少。

評論 : 1. 增加 X 變數個數 , 一定使 R2 值增加 。 2. 高的 R2 值並不一定表示配套的模式適合 。 3. 有些學者建議以 X 變數個數調整後的校正判定係數( Ra2) 為比

兩個自變數的一階模式; 如: E(Y) =β0+β1X1+β2 X2 若 X1 對平均反應的效應和X2 無關, 而 X2 對平均反應的效應和 X1 無關, 則稱此兩自變數無交互作用 (no interaction), 即自變數對反應變數的效應是可加的 , 或無交互作用的。

迴歸係數的意義

參數β1:經過 X2 調整,平均反應(Y)隨 X1 之每一單位增加而改變的量。 參數β2:經過 X1 調整,平均反應(Y)隨 X2 之每一單位增加而改變的量。

兩個自變數含交互作用項的一階模式; 如: E(Y) =β0+β1X1+β2 X2 + β3X 1 X2

二次完全迴歸式; 如: E(Y)=β0+β1X1+ β2 X12 +β3 X2 + β4 X22 + β5X 1 X2 E(Y)為一曲面, 稱為 regression surface 或 response surface

考慮三個自變數的迴歸分析

Parameter Estimates

D

Variable Label

F

Intercept Intercept 1

age

age 1

high

high 1

treeno

treeno 1

Parameter Estimate 4.33469 -0.13272 0.09306

見例18.3b

相關係數與決定係數: • 相關係數量測兩變數間單純的相關性強度。 • 決定係數量測一變數與其他多個變數間的相關性強度。 • 在一個自變數問題上,決定係數是相關係數的平方值。

係數之顯著性與區間估計:

檢定第 i自變數(Xi)對依變數 (Y) 影響之顯著性:

H0 : βi = 0

Ha : βi ≠0

為預測變數 (independent var.) 為隨機誤差項 (error)

註解 :

線性迴歸模型意指其對參數為線性的方程式,有 p 個預測變數 , 可為數量或質性變數 。 E(Y) = β0+ β1X 1 +…….+ βp X p 估計式:Y= b0+ b1X 1 +…….+ bp X p

特殊模式