印度汽车产业

汽车市场的地域分布全球各地的市场特点和机会

汽车市场的地域分布全球各地的市场特点和机会随着全球经济的发展和人民生活水平的提高,汽车行业成为全球经济的重要组成部分。

汽车市场的地域分布呈现出多样化的特点,不同地区的市场机会也存在差异。

本文将对全球各地汽车市场的特点和机会进行探讨。

1. 亚洲市场亚洲地区拥有庞大的人口和快速发展的经济,因此成为全球汽车市场的重要增长引擎。

中国、印度和日本等国家是亚洲汽车市场的主要代表。

中国汽车市场规模庞大,消费需求旺盛,成为世界上最大的汽车市场之一。

印度汽车市场快速增长,低车辆保有率和不断改善的基础设施为汽车销售提供了巨大潜力。

日本在汽车制造方面具有优势,旗下诸多知名品牌享有良好的声誉。

亚洲市场的机会主要体现在两个方面。

首先,随着亚洲中产阶级的壮大和人们对汽车的需求增加,汽车市场仍有较大的增长空间。

其次,亚洲国家致力于推动电动汽车和新能源汽车的发展,这为相关企业提供了增长和合作的机会。

2. 欧洲市场欧洲作为汽车工业先进的地区,拥有众多知名汽车品牌和先进的技术。

德国、法国和意大利等国家是欧洲汽车市场的主要代表。

德国以其汽车工业的领先地位而著名,拥有诸多知名汽车品牌,如奔驰、宝马和大众。

法国和意大利等国家也拥有自己的汽车品牌,并在欧洲市场占有重要地位。

欧洲市场的机会主要有两个方面。

一方面,欧洲国家对环保问题高度重视,推动了电动汽车和低排放汽车的发展,提供了市场机会。

另一方面,欧洲市场对高端汽车和豪华汽车的需求依然强劲,这给高端汽车品牌带来了发展机会。

3. 北美市场北美地区是全球汽车市场中最重要的市场之一,主要以美国和加拿大为代表。

美国作为全球最大的汽车消费国之一,拥有庞大的汽车市场和先进的汽车制造技术。

加拿大作为邻国,也具有较大的汽车市场规模。

北美市场的机会主要体现在两个方面。

首先,美国对汽车技术和创新有着很高的需求,因此为汽车制造商提供了技术合作和创新发展的机会。

其次,北美市场对SUV和卡车等大型汽车的需求依然旺盛,为相关企业带来了市场机会。

印度经济快速发展的原因分析

印度经济快速发展的原因分析印度是世界上人口第二多的国家,是一个充满活力和潜力的国家。

近年来,印度经济迅速发展,取得了一系列显著成就。

究竟是什么原因导致了印度经济的快速发展呢?本文将分析印度经济快速发展的原因。

一、优势产业的快速发展印度拥有人口相对年轻、文化底蕴深厚、自然资源丰富的优势,以及目前处于发展中国家的地位。

在产业结构上,印度拥有大量的服务业、信息技术、汽车、化工、纺织等行业,在制造业领域也有许多比较先进的技术。

这些产业的发展成为了印度经济快速发展的重要强力。

信息技术是印度的一项优势产业,印度的IT行业在全球范围内占有重要地位,印度的IT服务包括软件开发、系统集成、软件维护等领域,其市场规模不断扩大。

在印度,IT行业的发展创造了大量的就业机会,为印度的经济发展做出了重要的贡献。

印度的汽车工业也发展迅速,现在已经成为了一个国际性的汽车制造中心。

印度的汽车企业不断创新,不仅投入了大量的研发资源,同时积极引进国外的先进技术。

在企业的自主创新和技术引进的作用下,印度的汽车制造业快速发展。

此外,印度的服务业也是经济发展的一大亮点。

印度的服务业包括酒店、医疗、教育、金融、管理咨询、法律等领域。

印度的服务业发展迅速,非常注重服务质量,目前已经成为了国际服务贸易的重要方向之一。

这些行业的发展推动了印度经济的不断增长。

二、广大市场的开放印度是一个拥有13亿人口的大国,其中一部分人口居住在较为落后的农村地区。

随着城市化进程的加快,印度市场的开放不断增强,这为广大的企业提供了发展的机遇。

印度的经济体制改革和市场改革的力度不断加强,国际贸易和投资渐趋开放,这对于其他国家的企业来说更加容易进入印度市场。

此外,印度的政府还积极推动国际间税收征收标准的实施,这将有利于吸引外国企业入驻印度,从而增强印度经济的发展实力。

印度政府还加强了税收和监管的能力,加强了市场的竞争,发展了一批国际化的企业。

市场的开放激发了印度企业的创新活力,带动印度经济的持续快速发展。

中印汽车产业现状分析及发展建议

.

。

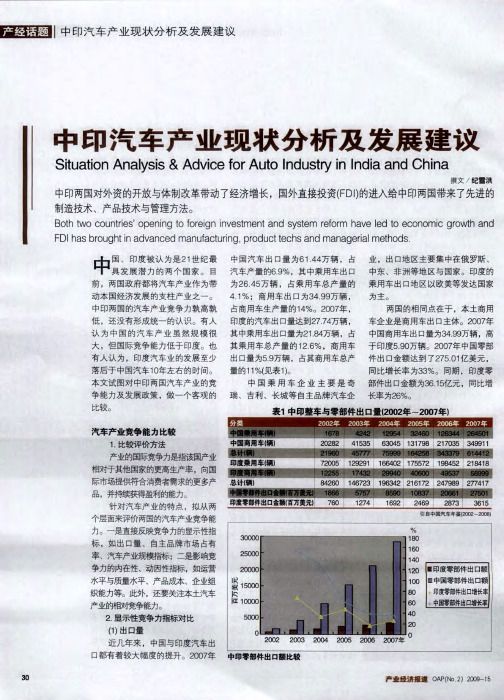

内在性竞 争 力 指标 对 比

(1 ) 运 营 与 制 造质量

在

一

项对 中

、

印供 应链 的对标

表3

印 度 自主 品牌 乘 用 车所 占比 例

研究 中

,

从 两 国各选 择6 家座 椅供应

,

商与6 家排气 管供应 商 动生产率 等指标

。

、

考察两 国 劳

产 品 质 量 以 及 库存 管理

从 座椅供应 商

、

排气 管的劳

动 生 产 率看

近

,

,

两 国 的 劳动 生 产 率 相

但在座椅供 应 商 中三 家劳动 生

。

产 率 最 高 的 是 印度公 司

量看

,

从产 品质

大 多数 中国 座 椅供 应 商 的质

,

量 标准 为 1 0 0 p p m

有

一

家质 量 水平

达到 10 p p m

,

印度 则 有 四 家供应 商

a

t io n A n a l y s i s

& A d v ic

e

fo

r

A

u

t o In d u

s

t r y in In d ia a n d C h in a

l 回 盈哑

表2 中国 自主 品 牌 乘 用 车 所 占 比 例

团 的规 模 相 近

,

其市 场 占有 率 占印

一

度整个汽 车市 场 的 四 分 之

,

并持续获得盈 利的能力

针 对 汽 车 产 车年鉴 (2 0 0 2

-

2 00 8

个层 面 来评价 两 国 的汽 车产 业 竞争能 力

JV模式在印度汽车业崛起中的作用分析

JV模式在印度汽车业崛起中的作用分析摘要:随着时代发展,汽车业日渐成为拉动印度国民经济发展的重要产业。

有资料表明,汽车产业能带动100多个相关产业的发展。

被称为除印度软件行业之外印度經济又一条腿的印度汽车业在印度迅速崛起并跨出了国门。

本文简要地介绍了印度汽车业的现状、崛起以及对其分析。

关键词:印度汽车业;JV模式;合资企业一、印度汽车业的现状印度汽车及汽车零部件行业占工业人数的5.5%,直接从业人员约45万,间接从业人员约1000万。

共有12家乘用车厂、5家专用车厂、9家商用车厂、12家摩托车厂、4家三轮车厂、10家拖拉机厂、5家发动机制造厂。

四轮汽车年生产能力为159万辆,其中:乘用车和专用车120多万辆,商用车30多万辆。

统计数据显示,2007年3月,印度国内汽车销量为163440辆,其中,乘用车销量114195辆,同比增长3%,商用车销量49245辆,同比增长13.2%。

印度客车的销售增加21%,达到138万辆。

现代、玛鲁蒂和塔塔3家汽车制造商的市场份额名列前茅。

政府还计划使印度的汽车销售额在2016年达到1450亿美元,使汽车产业占到GDP的10%。

2002年印度汽车产量894796辆,2015年印度汽车产量4125744辆,2016年印度汽车产量2186655辆。

二、印度汽车业的崛起、典型合资企业数据及分析印度汽车业的崛起就是其汽车业和汽车零配件业的崛起过程。

汽车整车企业的生产活动离不开汽车零部件企业对其所需零部件的提供,在印度,零部件企业为汽车制造商们提供着发动机零部件、驾驶传动、转向零部件、减震装置、刹车零部件及电子零部件等等。

零部件业和汽车制造业已被并列为印度最具有竞争力的产业之一。

塔塔汽车公司(TataMotors)印度最大的综合性汽车公司、商用车生产商。

占有印度市场59%的份额。

其在1954年的时候与德国戴姆勒奔驰进行合作,1969年能够独立设计出自己的产品。

商用车涵盖2-40吨的产品。

印度汽车工业概况

2 0 -0 5 0 4 2 0

1 6 20' 019  ̄ 383 - t 4 8'

增 KI 《 J %

1 5 76 2 .2 24

20 - 0 4 度,印度汽车制造业 占 G 03 20 年 DP的 4 %。该领域 的

}

总投资额超过 5 0 0 ,0 亿卢 比 ( 约合 14亿美元 ) 1 ,销售额 1 ,0 亿 000

印度主要 的汽车或汽车发动机制造商 。印度汽车制造商协会是印

度汽车产业与政府 以及其他国内组织和 国外组织相互沟通的桥梁。

( )印度政府控制汽车排放污染 的措施 三

随着汽车工业 的快速发展 , 对汽车污染的控制也越来越重要 。

19 ,印度政府公布 了汽车尾气排放和汽车安全标准 ,并开始 92年

月至 2 0 年 3 ,印度机动车的生产能 力达 9 4 04 月) 5 万辆,其 中,四

轮 汽 车 生产 能 力 为 1 9万 辆 ,两轮 和 三 轮 摩 托 车 生 产能 力为 7 5 5 9

万辆。

0圳 0} . ㈠ ,

国内销量 ( 单位:辆 )

2 o -O 4 o 32 O

f 一)印度汽车配 件j造业 的发器现状 射

目前 印

1 隶 .总 投 资超 4

印度汽车配件制造业是汽车工业中增长最快的顿域之一。从 过4 0 卢比 ( 5亿 约台 1 亿美元) 0 .直接就业 2 5 . 万多^ .间接就

1 9 年到 19 年 业 1 万多^ 95 98 8 03 20 0

维普资讯

国际技 术贸 易

印度 汽车 工业 概况

商 务部亚 洲 司

汽车工业在印度的经济 发展 中占有非常重要 的地位 ,它与印 度经济的许多重要领域都有着密切的联系,是拉动 日度经济高速 J 增长的主要动 力之一

印度汽车不可小觑

印度汽 车零部件的生产额和 出 口额

1 .0 00 0 80 0 ,0 6, 0 0 0 4, 0 0 0 2。 0 0

l l nUl l

19 9 7 1 9 9 8 19 9 9 2 0 0 0

2 01 0

是汽车业,籽和纤维 、石油化工 、医药, 钢铁业等行业一样 ,成为 印度制造 业中

最具有发展潜力的行业 。

印度 的汽车产业 ,虽然无法 与年产 量接近6 0 0 万辆 的中国相媲美. 但它无疑

已成为全球 汽车市场上继 中国之后的第

二个巨大的成 长市 场 E本 , t 欧 、 韩国

印度汽车产业 也终于被排 除在产 业许可

制度之外 ,外 资独资企业也 终于获得 了 印度政府 的认 可 ,印度政府 对产业 的限 制得到逐步的放宽 。 9 4 19 年间 , 自19 到 9 9 进入 印度的外资企业上升到含 日本 丰田、 潮流 。 此外 , 印度 当时更加重视作为传统 量 的一半 以上。 运输手段 的铁路 , 而对汽车产业 , 在开发 上并没有给予其 优先 的地 位。 8 0年代 以后 ,最早进入 印度 的是 日 本 田、 美国通用 、 福特等在 内的9 家公 司。 世界 主要汽车 厂商 围绕着 印度 乘用 车市

2 0 0 2

2 0 0 3

2 0 0 4

来的 。 日本铃木 的进入 , 不仅促使 日本 的 汽车零部件企 业相继进入 印度 ,也在企 业文化 的改善 、品质 的改善等多方面 给 印度汽车产业造成 了相 当大 的影响。 19 年以后 ,随着 印度 经济 自由化 91 的进 一步深入 ,国际巨头对 印度 国内市 场的 巨大潜力都抱 有相 当大 的期 望 ,由 此掀起 了新 一轮 的外 资企业 投资 热潮 。

印度汽车产业发展现状及其优劣势

二 、 度汽 车产 业发展 现状 印 目前 , 印度是 世界 第九 大 汽车 制造 国 , 是世 界 最 大

拖 拉机 和 三轮 车 的生 产 国 、 二 大 两 轮 车 和第 五 商用 第 车 的生 产 国 。亚 洲 国 家是 摩 托 车 的 主要 生 产 地 区 , 其 产量约 占世界产量的 9 %, 0 而印度是除中国外的第二

( ) 资进入 阶段 - 外

了对汽车 F I D 的限制 , 外资 自动被批准 ; 不再有生产许 可证 ; 免微 型 车 、 用途 车 、 公 害车 的销 售 税 。在 减 多 低 国内市场保护方面 , 对乘用车征收 10 0 %的关税, 商用 车( 包括轻型商用车、 重型卡车、 教练车和公交车 )零 、

在过 去的 几年里 汽车 出 口量一直 以每 年约 2 % 的速 度 0

在增 长 。20 08年 印 度 汽 车 的 出 口量 为 13 1 辆 , 5. 万 比 上年 增长 2 .% 。20 . 出 口量 为 105万辆 , 37 09年 8. 比上 年增 长 1 . % 。2 1 79 0 0年出 口量 为 2 3 9万辆 , 长 2 . 3. 增 9 6 , 中乘 用 车 4 . % 其 4 6万 辆 、 商用 车 4 5万 辆 、 轮 车 . 三 1. 73万辆 、 两轮 车 140万 辆 。2 1 印 度汽 车 出 口 1. 00年 量 占总产 量的 比重为 1 . % , 3 1 比同属 金砖 四国 的中 国 、 俄罗 斯要 高 。 马鲁 蒂 ( r i do) 塔 塔 汽车 和 现 代 汽车 印度 Ma tuyg 、 u

部件 为 1% 。同时 , 0 印度还 支持 国 内 I 业 中与 汽车 T产 相关的技术应用 ; 支持汽车替代动力源的开发; 提高安 全 和环境 相 关 的 国 内标 准 , 逐 步 向 国 际 水 准 靠 拢 。 并

印度汽车用塑料产业将会异军突起

信任 工 业 公 司 负责 聚合 物 业 务 开

发 的高 级 副总 裁 巴斯 卡 . 什 表示 , 戈 印度 每 辆 乘 用 车 的 塑料 使 用 量 将 从 当 前的 7 0千 克 增 加 至 2 1 0 6年 时 的 1 0 0 千 克 ,其 中 P P的 使 用 量 将 从 当前 的

和零 部件 的 本地 化 生 产 , 同 时将 加 大

与 渴 望 技术 和创 新 的供 应 商 的合 作 关

系 。大 众 印 度 公 司 执 : 事 Ma eh 厅理 h s

2 1 2 01 9卷 第 1 2期

嗣拜 舯 2 7

属 的 长 纤维 增 强 热 塑性 塑料 在 印度 具

有惊 人 的应 用潜 力 。 ( 圈 钱伯章)

维增 强 热塑 性 技 术 还 没 有 印度 汽 车 塑 料 产 业 应 用 ,但 具有 非 常 大 的 潜力 。

德 国大 众 汽 车 表 示 ,公 司 对 于 印 度供 应商 的 战 略是 进 一 步 深 化 原 材 料

3 5千 克 增 加 至 2 1 0 6年 时 的 5 5千 克 。 业 内专 家表 示 ,类 似 于 汽 车 外 部 件 的 热成 型 以及 用 于 替 代 金 属 的 长纤

印 度 的 汽 车 业 销 售 额 估 计 在 2 1 将 达 到 15 0 6年 4 0亿 美 元 ,而 2 0 09 年 为 3 0亿 美 元 ,业 内人 士 预 计 该 行 5

不 能满 足 大 众 公 司 的 需要 。包 括 粘 着 性 和 耐 擦 伤 性 、热 老 化 测试 和排 放 测

21 0 1年 印 度 汽 车 塑 料 大 会 上 表 示 ,

印度汽车市场及政策最新情况

印度汽车市场及政策最新情况根据市场研究机构和印度汽车制造商协会(SIAM)的数据,印度乘用车市场已连续多年保持增长势头。

2024年,印度乘用车销量达到了330万辆,同比增长了2.4%。

然而,2024年由于新冠疫情的爆发,该市场饱受打击,销量下降至240万辆,同比下降了27%。

印度商用车市场也是一个快速增长的市场。

印度的货运需求不断增长,特别是城市货运,推动了商用车市场的扩张。

印度政府还通过推出一系列的政策措施来支持商用车市场的发展。

然而,2024年的疫情对商用车市场造成了一定的冲击,销量同比下降了32%。

摩托车是印度汽车市场的重要组成部分。

印度是全球最大的摩托车市场,该行业市场规模和销量都远超过其他国家。

印度的摩托车市场尤其受到年轻人的青睐,他们将摩托车作为经济实惠的交通工具。

然而,摩托车市场在2024年也受到了疫情冲击,销量同比下降了22%。

为了促进汽车行业的发展,印度政府采取了一系列的政策措施。

印度汽车产业政策于2024年发布,旨在加快汽车制造和电动汽车的发展。

该政策设定了一系列目标,包括到2026年电动汽车销量达到到3000万辆,并提供各种激励措施来鼓励电动汽车的购买和制造。

此外,印度政府还推出了“制造印度”计划,旨在吸引外国汽车制造商在印度设立工厂。

该计划提供了一系列的优惠政策和税收减免,以促进外国投资和技术转移。

此外,印度政府还加强了对汽车安全和环保的法规要求。

例如,从2024年起,新车必须配备ABS(防抱死系统)和安全气囊等安全设备。

此外,政府还加大了对尾气排放的监管力度,鼓励市场转向更环保和可持续的汽车技术。

总体而言,印度汽车市场在过去几年中取得了显著的增长,尽管疫情对市场造成了一定的冲击。

政府的政策举措为汽车行业的发展提供了支持,同时也强化了对汽车安全和环保的要求。

未来,随着印度经济的快速增长和消费者的购买力提升,印度汽车市场有望继续保持增长势头。

快速成长 不只在中国——印度汽车工业详解

1 。而 1 9 年 的汽 车产 量 只 有 3 万 2 ,因此 ,上世 纪4 年代是 印度汽 车 政 策 支 持 实现 了 民族 汽车 企 业 ) 0 9 6 ) O

辆 ,在这 1年 中其产 量 增 长3 3 , 工业 的萌芽期。 5 .倍

成 为 世界 第 1 位 汽 车 生产 国 。这种 1

维普资讯

口 杨妙梁

印度汽 车 工业详解

J 三 ; I 】 箸蔷 言

用 国 家 意 志 保 护 国 内 民 族 汽 车 印度汽车工业的发展历史 1产业统制时期 ( 90 - . 到I7-为止) 业 ,对 新 企 业 进入 市 场 或新 车 型  ̄ -

的直 接 原 因是 对 汽 车 需 求低 迷 .而从 本 ( 简称 ” 普桑”) 曾经 占据中国市场 ” 半 大 多数 印 度产 业部 门都 能 获得 自由 经营 质 上 来 讲 其 根 本 原 因是 印度 整 个 工业 壁 江 山 极 其 相似 。上 世 纪8 年代 后期 . 的权 力 .并且 在 合 资企 业 允 许外 资 占有 O

增 长 所 造成 。而 不 断 扩 大 的 中 间阶 民 经济 建 设 ,对各 类 工 业 实施 国 营 汽 车工 业 的发 展 只 有 在市 场 经 浔 层 ,对 购车 需 求增 强 为 背景 的 。由 或 公营 化 ,对于 民营 企 业 实施 严 格 体 制 下 才 能 得 到 充 分 合 理 的发 J

们 参考 评析 的价 值 从地 缘 政治 与经

印度汽 车工业 的历史在 亚洲可 与 发 进行 严 格 限 制 ,这 与中 国 曾绍

济 区域 的互动 观点 来看 , 世界 汽车 日本相 比 , 从 它们均有较长的发展历史 , 施 的 汽 车 产 品 目录 制 等 有着

谁将更胜一筹——中国、印度汽车行业比较研究

P P计划收尾后 ,印度政府 又出台了一项代号为 车厂 , 家三轮车厂 ,O家拖拉机厂。中国的汽车 M 4 1 “ U系统 ” 计 划 , MO 的 以进 一 步 强 调 印度 汽 车 零 配 工 业 , 业 人 员 17万人 , 有 17家汽 车 生 产厂 从 6 共 1 4 0家 17家摩 托 车 厂 ,4家 发动 5 件 的本 地 化生 产能 力 。通过 这 项政 策 的实行 , 印度 家 ,7 改装 汽 车 厂 ,4

谁将更胜一 筹

中国 、 印度汽车行业 比较研究

邓 坤

[ 摘

要 ] 文章对 中印两 国汽车产业进 行比较 , 分别探讨 中印两国汽车行 业的历 史、 状及 未来。 中国的汽车 生产从 现

整车开始 , 印度则从零配件起步。就现状来看 , 中国汽车产量是 印度 的 3到 4 。两国的汽车行业前 景都 比较 乐观 , 中国 倍 但

维普资讯

20 0 8年 第 O 7期 ( 总第 9 8期)

沿 海 企 业 与 科 技

C 0AS L ENT TA ERP I E R S S AND S I CE & T CHNOL C EN E OGY

NO.7, 0 8 0 2 0 Cu l tv l mu ai ey NO. 8 9

一

二战结束后 , 差不多同时获得了国家独立。 在 中 印 两 国建 国后 的最 初 二 三 十年 时 间里 , 两 国的基本 经 济 发展 水 平 相 差 不 多 。到 上 个 世纪 7 年代后期 ,中印两 国人民的平均生活水平还大 O 致处在 同一层次。但两 国的差异也为愈来愈多的

的国产化。15 年 以后 , 98 中国又陆续在南京 、 上海、 北京等地建成一批小规模 汽车生产基地 ,同时建 设 二汽 、 汽 、 川 陕汽 等 3 汽车厂 , 个 初步奠定了中 国汽车产业的基础。 第二阶段 ,9 8 19 年。实 17 ~ 93

印度尼西亚电动汽车产业政策和标准法规及趋势研究

印度尼西亚电动汽车产业政策和标准法规及趋势研究■ 庞 喻 莫冬丽 王全永*(广西壮族自治区标准技术研究院)摘 要:随着空气污染以及全球变暖对印度尼西亚的影响明显加剧,印度尼西亚政府近年来越来越重视气候问题,提出净零碳排放和零排放车辆(ZEVs)目标,并将实现车辆电气化作为解决其气候问题的有效途径。

印度尼西亚政府大力发展新能源汽车(主要是电动汽车)产业,颁发了一系列电动汽车产业扶持政策及标准法规。

本文研究印度尼西亚电动汽车产业政策和标准法规体系,并分析其电动汽车产业政策和标准法规趋势,为深化我国与印度尼西亚电动汽车标准化合作提供参考,支持促进中、印尼双方电动汽车贸易投资便利化。

关键词:印度尼西亚,电动汽车,产业政策,标准法规DOI编码:10.3969/j.issn.1002-5944.2024.03.042Research on Industrial Policies, Standards, Regulations and Trends ofElectric Vehicles in IndonesiaPANG Yu MO Dong-li WANG Quan-yong*(Guangxi Institute of Standards and Technology)Abstract:With escalating impact of air pollution and the global warming in Indonesia, the Indonesian government has paid increasing attention to climate issues in recent years, proposed goals for net zero carbon emissions and zero emission vehicles (ZEVs), and regarded vehicle electrifi cation as an effective way to solve its climate problems. The Indonesian government has vigorously developed new energy vehicles (mainly electric vehicles) industry and issued a series of supporting policies, standards, and regulations for the electric vehicle industry. This paper studies the industrial policies and system of standards, laws and regulations electric vehicles in Indonesia, to analyze the develop trend of it, provide reference for deepening the standardization cooperation on electric vehicles between China and Indonesia, and support the promotion of trade and investment facilitation of electric vehicles between China and Indonesia.Keywords: Indonesia, electric vehicles, industrial policies, standards law and regulations0 引 言印度尼西亚近年来受空气污染、气候变暖的影响明显加大,印度尼西亚政府也愈发重视气候问题,曾先后两次在国际上强调其气候承诺和目标。

JV模式在印度汽车业崛起中的作用分析

JV模式在印度汽车业崛起中的作用分析1. 引言1.1 背景介绍印度汽车业是印度国民经济的重要支柱之一,随着经济的快速增长和人民生活水平的提高,汽车市场需求也逐渐增大。

在面对国际汽车巨头的竞争时,印度汽车制造商面临着技术、资金和市场占有率等方面的挑战。

为了提升自身竞争力和实现快速发展,印度汽车业开始采用JV(合资)模式。

JV模式是指两家或以上的公司各自持有一定股份,在共同投资下合作开展业务。

在印度汽车业,JV模式已成为一种常见的发展模式,有助于引进先进技术、市场渠道和管理经验,从而提升企业的竞争力。

本文将从JV模式在印度汽车业的发展历程、应用方式、带来的优势和面临的挑战等方面展开细致分析,探讨JV模式在印度汽车业崛起中的作用及影响。

通过研究JV模式在印度汽车业中的应用情况,可以帮助我们更好地了解该模式在印度市场的运作机制和产生的效果,为未来发展提供参考和借鉴。

1.2 研究目的本文旨在探讨JV模式在印度汽车业崛起中所扮演的角色和作用。

通过深入分析JV模式在印度汽车业的发展历程、应用方式、优势、面临的挑战以及作用分析,旨在揭示JV模式对印度汽车业的影响和意义。

研究目的包括:一是探讨JV模式在印度汽车业崛起中的具体运作方式,了解这一合作模式对企业和行业发展的推动作用;二是分析JV模式在印度汽车业中所带来的优势和利益,以及其对汽车产业创新和竞争力提升的贡献;三是剖析JV模式在印度汽车业中所面临的挑战和障碍,探讨其未来发展的潜在问题与挑战。

通过研究这些内容,旨在为制定更好的产业政策和战略决策提供理论依据和实践借鉴,推动印度汽车业的可持续发展和国际竞争力提升。

1.3 研究意义JV模式在印度汽车业崛起中的作用分析具有重要意义。

研究可以帮助我们深入了解JV模式在印度汽车业发展中的实际运用情况,揭示其对印度汽车产业发展的具体影响和作用机制。

可以为印度汽车企业提供参考和借鉴,帮助他们更好地运用JV模式,提升企业竞争力和市场地位。

印度汽车产业及市场发展特点

近年来 ,塔塔公 司 的经 营业 绩持续 看好 。2 0 06 财年 (06年 4月 一07年 3月)该公 司各 类 车 型 20 20 , 的总 销量创 下 历史新 高 , 5 达 8万辆 , 增长 2 .%, 78 其

中国内市 场商用 车 销量 达 2 . 98万辆 , 比上一 财 年增

的 商 用车 企 业 中 , 厂 历 史 比较 长 的 、 产规 模 比 建 生

较 大 的有 3家 。通过 了解 这 3家 企业 的发 展 历程 、

生 产状 况 、 市场 表 现 、 营业 绩 及 产 品 阵容 等 基 本 经 情 况 , 一定 程 度 上 , 以对 印度 汽 车产 业 的发 展 在 可

目前 , 印度有 规 模不 等 、 质不 同 、 品各 异 的 性 产 汽车 生产工 厂约 3 0家 , 中乘用 车厂 1 、 其 2家 商用 车

厂 9家 、 用车 厂 5家 、 动机制造 厂 5家 。 印度 专 发 在

维普资讯

轻 型汽车技 术

20 ( 总 24 0 8 4) 2

车大 国的行 列 。

1%的乘用车市场份额 ,年销售额在 3 亿美元左 9 0

右。

1 产 业规 模逐 渐扩 大

据有关 机构 2 0 0 7年 公布 的资料 , 印度汽 车工 业

塔 塔 汽 车 公 司是 印度 知 名 大 型非 国有 制 企 业

塔塔 集 团下属 的经 营实体 。已有 10多年历史 的塔 4 塔集 团 , 拥有 钢 铁 、 件 、 车 、 费 品 等八 大 业 务 软 汽 消 实体 , 旗下共 有资 产规模 大小不 等 的子公 司 9 。 6家 成立 于 14 9 5年 的塔塔 汽 车公 司 ,15 与 德 94年

印度汽车产品管理制度

n 对整车及其汽车零部件产品进行检验评估 时,多数采用AIS标准,AIS标准中未涉及 的,可直接采用IS标准。

需要满足的标准

n IS 15633 轿车类轮胎 n IS 15636 卡客车类轮胎 n IS 15627 两三轮车用轮胎 n IS 13098 充气内胎 n 机动车整车性能及其轮胎以外的零部件

印度汽车产品型式认证介绍

n 目前阶段,根据印度政府的规定,所有型 式试验必须在印度本土,同时在印度授权 的检测机构进行

n 关于COP检查(生产一致性检查),目前 印度方面主要对其排放水平进行检查,每 两年需要至少抽取一台整车或发动机进行 排放水平确认试验,同时完成工厂审核。

印度标准法规

n 印度有两套标准法规,其中一套是印度标 准局BIS制定的IS标准,另外一套是由AISC (汽车工业标准委员会)制定的AIS标准。

所有车辆用轮胎(部件) 3轮车辆风挡玻璃刮刷系统

实施日期

2006年4月 2006 年 4 月 对 新 车 型 实 施 ; 2007年4月对现有车型实施 2007年10月 2007 年 4 月 对 原 装 驾 驶 室 实 施 ; 2008 年 4 月 对 非 原 装 驾 驶室实施 2007年4月

2006年4月 2006年4月

16

2000-2001

4

2000年前

3

AIS标准与ECE法规比较

相应的ECE/EEC法规 ECE R50, R56, R57, R72, R76, R82, R112, R113

77/649/EEC ECE R80

ECE R29 ECE R66

JV模式在印度汽车业崛起中的作用分析

JV模式在印度汽车业崛起中的作用分析随着全球汽车市场经济的发展和印度经济的快速增长,印度汽车工业正逐渐成为全球最具活力和成长性的汽车市场之一。

而在印度汽车业的崛起中,JV模式也扮演着重要的角色。

JV模式是指两个或多个企业通过相互投资合作的方式组成的企业联合体,旨在共同从事某一业务,并分享风险、收益。

在印度汽车业中,JV模式的兴起可以追溯到20世纪80年代末期,当时印度政府推出了汽车政策,允许国外汽车制造商与国内公司合作生产汽车并进入印度市场。

在经过数十年的发展和壮大,印度汽车业已经成为全球制造中心之一,拥有丰富的资源、技术和市场。

而JV模式作为印度汽车业快速崛起的重要推动力量,具有以下几个方面的作用。

1. 助力本土汽车制造商提升技术和制造水平在未和国外企业建立JV合作关系前,印度本土汽车制造商的技术和制造水平相对较低,难以满足国际市场对质量和安全性的要求。

而通过与国外汽车制造商的合作,本土企业得以引进先进的技术和管理经验,并将其逐步应用于自己的生产制造过程中,提高产品质量和安全性等方面的性能。

2. 拓展印度汽车市场的国际化程度JV模式的兴起为印度汽车市场的国际化程度提供了重要的助力。

通过与国外汽车制造商合作,本土企业可以借助其自身的品牌和渠道,将国际化的产品和服务矩阵引入印度市场,带来更为多样和高品质的产品选择和服务体验,推动印度汽车市场迈向更高的国际化水平。

3. 提高印度汽车产业的整体竞争力从长远来看,JV模式对于印度汽车产业的整体竞争力提升也是具有积极作用的。

与国外汽车制造商合作,可以提高本土企业的生产技术和管理水平,推动产业的升级换代,从而增强产业的竞争力,提高市场占有率和利润空间。

4. 增强企业的市场预判和产品创新能力在与国外企业建立合作伙伴关系后,本土企业可以从合作伙伴的技术和管理经验中汲取灵感,进行市场趋势的分析和预判,拓展产品创新和研发的方向和深度,增加对市场需求和消费者的洞察力,提升企业的竞争力和市场占有率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

印度汽车工业概述

印度从20世纪40年代就开始制造汽车。

在亚洲汽车历史上,是在日本之后第二个制造汽车的国家。

但是迄今工业仅占其GDP的20%,汽车工业的占比更是微不足道,只有百分之几。

由于印度汽车工业有较长的历史,其零部件产业有相当程度的配套能力。

然而,由于独立以后把汽车作为奢侈消费品,在投资上限制汽车组装投资项目,只保留了两家汽车组装厂。

于是,这两家组装厂垄断市场,并承担起零部件100%国产化的责任。

不仅质量差,价格贵,而且数十年的老车型一成不变,缺乏竞争力,国内市场汽车普及率也低。

为此,印度政府在20世纪80年代与铃木合资,成立了“马鲁奇汽车公司”,1983年开始制造马鲁奇800小型车。

现在,随着对外资的进一步开放,印度汽车市场已经进入多国的外资组装厂激烈竞争的阶段。

塔塔汽车是印度塔塔集团下属的子公司,1954年与德国戴姆勒奔驰合作,1969年能够独立设计出自己的产品,主要生产商用车。

1999年,塔塔开始进入乘用车领域。

美国的一份汽车调查报告指出,到2013年印度有可能成为第五大汽车市场,超越韩国、法国、巴西。

业内认为,在未来10年内印度汽车及相关行业的迅猛发展,预计2016年印度国内汽车业的收益将达到1450亿美元,受此影响印度国内的钢材消费也将大幅增加。

预计10年之后,印度汽车业所占全国GDP的份额将增加至10%。

从目前的发展趋势来看,如果国家保持现有的鼓励政策,未来10年中汽车行业每年的增长幅度将达到16%,并且将成为全球汽车的主要生产和组装基地。

目前,现有的一些汽车生产商(如:塔塔汽车公司、本田汽车、丰田汽车和铃木汽车)看准这个时机并加大投资和扩大生产。

最近,塔塔汽车出资23亿美元收购福特旗下的美洲豹和路虎两大品牌,并推出1.8万人民币左右的汽车,这些都引起了世界汽车业界的轰动,同时也彰显了印度本土汽车工业的实力。

根据业内预计印度国内汽车产量到2015年产量将突破350万辆/年,同时将有2500万人使用汽车。

而到2030年,印度将继美国和中国之后成为全球第三大汽车消费市场,并且政府也正在完善基础建设,希望能够获得更多的投资加快汽车行业的发展。

印度政府给予很多的优惠条件,不仅可以免税进口生产设备、低息还贷,同时还禁止外资独家投资,并且出口免税。

印度汽车工业面临的挑战

在印度,乘用车新车的平均销售价格大约为10000美元,而在中国和美国分别为17500美元和28000美元。

印度最畅销的乘用车——Maruti suzuki alto的平均销售价格大约为

6200美元。

印度着重于小型汽车,促进了销量的迅速增长,也意味着汽车厂商的收益将主要取决于传统上利润微薄的小型汽车细分市场。

如果未来全球燃油价格继续上涨,同时发展中国家对价格低廉和可靠交通运输的需求增长,印度将在小型汽车细分市场的发展上处于有利地位。

但这也意味着利润在小型汽车细分市场中更加微薄,要求汽车厂商提高管理效率,才能实现利润最大化

在汽车领域,大多数资深人士认为还存在第四个“短缺”:缺乏基础广泛的汽车部件和配件生产行业,以及发展汽车零部件行业的工程技术人才。

印度汽车产业政策

自2000年开始,印度汽车有了相当的起色,特别是印度经济制度在1990年代初期改变后,印度政府汽车行业的管控进一步加强。

据本报研究部统计,从2002年至2007年,印度政府先后通过了7项重要的产业政策,从政策层面调控印度汽车产业的发展。

就这7项政策来看,其将立足点首先放在最强印度汽车产业,然后开始谋求做大整个市场。

在印度政府取消了汽车生产的许可证制度后,大量的外资涌入印度建立独资公司。

2002年3月,印度政府出台的产业政策中强调,要使印度成为全球零部件生产的重要基地,同时要加快在小型汽车领域的发展,这一决策与印度中产阶级的收入水平相符,2002财政年,印度的乘用车销量达到72.33万辆。

为能使得跨国汽车公司能提供先进技术,印度政府同时规定了在印度建立研发中心的要求。

这一时期的政策基本确立了印度在未来市场中所要扮演的角色的框架。

为能将这些政策在实际操作中落实,2003年,由印度政府、汽车行业代表与学术界组成的调研小组开始为整个行业的发展摸底,确立了3年后(即到2006年)印度汽车产业在技术发展路线图,他们将侧重点放在了研发中心的设置等方面。

在2003财政年结束时,印度乘用车市场的销量达到了98.96万辆,这超出了印度政府对汽车市场发展的预期。

接下来的一年,印度乘用车的销量历史首次突破100万辆,达到120.99万辆。

印度汽车市场引起了世界范围内的关注,尤其是跨国汽车公司都欲在这一市场有所动作。

印度政府也适时的在税收方面给予刺激。

预计到2012年3月,印度政府对汽车与零部件厂家研发税收将给予150%的优惠。

由于在IT产业领域印度具有绝对的优势,根据印度政府的计划,他们希望能通过各种政策的制定将IT产业的优势复制到汽车与零部件领域,为推动印度本土与跨国制造商加快印度汽车产业在技术能力方面的升级。

2006年2月,在印度跻身世贸组织后,其汽车产业也获得了更多关注。

在印度政府的主导下,它建立了6个WP.29组织,针对不同的零部件产业集群发力。

这可以解决印度汽车产业发展在零部件领域先天不足的问题。

当然,对印度汽车产业而言,对其影响最深远的当属印度政府在2006年进行酝酿并于2007年推出的产业计划。

该项计划对印度汽车在技术、研发等各个方面进行了详细的规划,以便形成印度汽车产业的整体竞争力。

对印度而言,到2016年,其汽车出口额目标为400亿~450亿美元。

其中比例最终的是其零部件产业,出口目标在200亿~250亿美元,软件服务方面的出口目标为20亿~25亿美元。

另外印度政府正在制定推出一项新的汽车产业政策,将鼓励汽车制造商在印度研制新型混合动力车。

新政不仅为汽车制造商提供税收优惠,还将为消费者提供税收优惠及刺激消费政策。

印度重工业部长帕特尔表示表示,除了政府的财政优惠,例如对汽车工业特殊的税收减免等,这项政策还为混合动力汽车的研发和生产提供激励计划。

在加大混合动力汽车产量的同时,还需要鼓励相关技术协调发展。

为了尽快让这项政策得以实施,重工业部还需要获得印度内阁允许。

如果一切按计划进行,这项政策将在今年9月份生效。

发展混合动力汽车是改变全球气候变暖及能源紧张的关键。

目前印度尚未生产混合动力汽车,只能依靠进口。

而进口的价格相对较高,目前印度正在考虑如何降低混合动力汽车的价格,以满足消费者的需求。

印度汽车产业进口关税

上个世纪90年代以来,印度政府面对国际竞争采取了开放政策,印度汽车工业得到了快速发展。

从那时起,印度实行的管理机制逐渐发生了许多变化,今天,在本地化、出口任务、最小投资等方面的政策限制已被取消。

在此期间大多数国际汽车巨头进入了印度,使印度汽车零部件产业的技术水准、质量和竞争力呈指数曲线增长。

全球汽车生产商和一级公司向印度采购汽车零部件,为印度汽车零部件产业打开了出口业务的新天地。

近几年,印度汽车零部件出口额都保持了30%以上的增长速度,特别是近几年,印度对外资的开放度在近年来有所提升。

美国、欧洲以及韩国、新加坡等国家和地区都十分看好印度市场。

虽然这两年印度零部件出口的迅猛发展使印度受益匪浅,但汽车零部件企业制造的产品大多数仍然以印度自身市场和南亚区域市场为销售终端。

因此,印度潜在的需求也是促使其汽车零部件产业快速发展的重要原因。

日前,印度重工业部长V ilasraoDeshmukh在印度国民制造业峰会上建议印度财政部长PranabMukherjee在未来的预算中对汽车零部件征收10%的进口关税,这也是印度国内生产商在面临中国汽车零部件不断增多下的要求。

印度汽车零部件制造商协会主席JayantDavar表示,已要求政府对所有进口汽车零部件征收10%关税。

“目前,一些零部件,如汽车发动机零件的关税为7.5%,为了保护国内产业免受低价进口产品影响,我们呼吁,无论最终用途如何,对所有部件征收10%的关税。

”。