2012年人民币汇率走势分析

浅析近年来人民币汇率变动情况

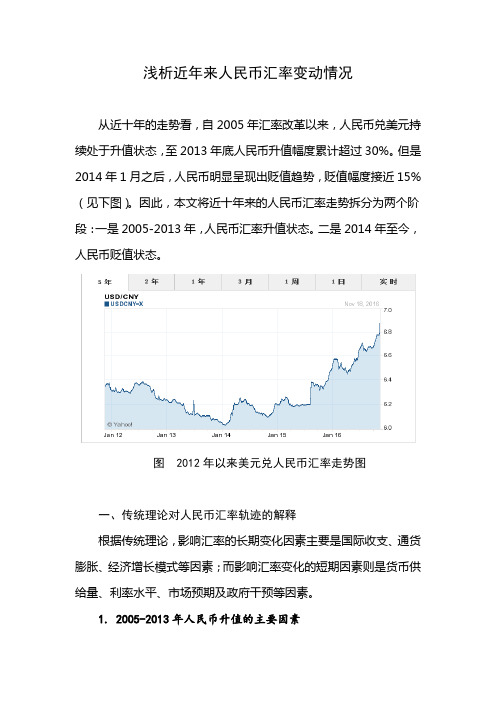

浅析近年来人民币汇率变动情况从近十年的走势看,自2005年汇率改革以来,人民币兑美元持续处于升值状态,至2013年底人民币升值幅度累计超过30%。

但是2014年1月之后,人民币明显呈现出贬值趋势,贬值幅度接近15%(见下图)。

因此,本文将近十年来的人民币汇率走势拆分为两个阶段:一是2005-2013年,人民币汇率升值状态。

二是2014年至今,人民币贬值状态。

图 2012年以来美元兑人民币汇率走势图一、传统理论对人民币汇率轨迹的解释根据传统理论,影响汇率的长期变化因素主要是国际收支、通货膨胀、经济增长模式等因素;而影响汇率变化的短期因素则是货币供给量、利率水平、市场预期及政府干预等因素。

1. 2005-2013年人民币升值的主要因素2005-2013年人民币的大幅升值,主要是受到国际收支、通货膨胀和经济增长等长期因素的共同影响。

从国际收支方面看,我国随着加工贸易的持续发展,货物出口出现快速膨胀,经常项目的大额顺差(保持在1万亿元人民币左右)导致国外对人民币的需求上升,从而人民币汇率提高。

从通货膨胀看,我国通胀率在3%左右,而美国由于网络泡沫的影响,通胀率远高于我国,所以我国相对的低通胀导致人民币汇率上升。

从经济增长看,我国持续了两位数的GDP增长速度,且出口导向型经济吸引了大量的外资流入,进一步提高了人民币汇率。

2. 2014年以来人民币贬值的主要因素2014年人民币开始呈现出贬值的波动轨迹,既有长期因素要素的转变原因,也受到短期因素的影响。

从长期因素看,在国际金融危机之后,美国经济遭受重创,通胀水平持续处于低位,CPI增速曾一段时期持续低于2%,故我国相对的高通胀造成本币购买力下降。

由于通胀对汇率变化的影响力比好持久,所以其对人民币贬值的压力将持续存在。

从短期因素看,一是我国货币供给速度明显加快,特别是2009年投放的4万亿元仍未消化,对人民币贬值形成一定推动力;二是我国多次下调基准利率,尤其是为力保经济平稳增长,2015年以来曾多次密集下调利率,对人民币汇率造成压力;三是2014年以来美联储多轮加息预期引起包括我国在内的新兴经济体集体出现不同程度的贬值。

2011年至2012年各月的人民币汇率

0.8165 0.8161 0.8162 0.817 0.8176 0.8165 0.8157 0.8137 0.8139 0.8141 0.8144 0.8149 0.8154 0.8152 0.8151 0.8149 0.8162 0.8156 0.8149 0.814 0.8145 0.814 0.8152 0.8144 0.8142 0.8146 0.8148 0.8124 0.812 0.8122 0.812 0.8131 0.8145 0.8156 0.8157 0.8143 0.8145 0.8142 0.8154 0.8149 0.8152 0.8155 0.8158 0.8153 0.8149 0.8147 0.8148

英镑兑人民币 中间价 10.0738 10.0763 10.0786 10.0803 10.0263 10.0464 10.0168 10.0027 10.0096 10.0802 10.1057 10.1666 10.16341 10.1563 10.1105 10.0576 10.1032 10.0958 10.1268 10.0151 10.038 10.0285 9.9964 10.0239 10.038 10.0596 9.9925 9.963 9.9572 9.9805 9.9598 9.9489 9.9529 9.9417 9.9187 9.9362 9.8977 9.8722 9.9103 9.8401 9.8429 9.9205

2012年5月24日 2012年5月23日 2012年5月22日 2012年5月21日 2012年5月18日 2012年5月17日 2012年5月16日 2012年5月15日 2012年5月14日 2012年5月11日 2012年5月10日 2012年5月9日 2012年5月8日 2012年5月7日 2012年5月4日 2012年5月3日 2012年5月2日 2012年4月27日 2012年4月26日 2012年4月25日 2012年4月24日 2012年4月23日 2012年4月20日 2012年4月19日 2012年4月18日 2012年4月17日 2012年4月16日 2012年4月13日 2012年4月12日 2012年4月11日 2012年4月10日 2012年4月9日 2012年4月6日 2012年4月5日 2012年3月30日 2012年3月29日 2012年3月28日 2012年3月27日 2012年3月26日 2012年3月23日 2012年3月22日 2012年3月21日 2012年3月20日 2012年3月19日 2012年3月16日 2012年3月15日 2012年3月14日

人民币汇率的历史回顾、影响因素及走势分析

在事实上变成实际上的 “ 钉住美元的 固定汇率制 ” 。

2 汇 率制 度 的 回顾 、

改革开放后 ,我国的汇率制度经历了这 么几 个阶段 :

第一阶段 ,改革 开放 以来至 19 93年 1 2月 3 0日,这

・

何两种货币的汇率变动都应 当反映两 国物价水平 的变化。

收稿 日期 :2 o 0 3 0 8— 4— 0 作者简介 :喻微锋 (9 2一 ) 18 ,男 ,湖南武冈人 ,广西师范大学经济管理学 院硕士研究生

1 、人 民 币预期 的回 报 率 与 外 国货 币的 预 期 回 报 率

20 07年 的通 胀 率为 2 8 。 .%

而我国从 20 07年 3月开始 C I 一直走 高。据 国家 P就 统计 局的数据 :2 0 年 1 份的 C I 已经达 到 6 5 , 0 7 2月 P就 .%

于在 19 以后 ,人 民币汇率确定 “ 94年 以市场 供求为 基础 的单一 的、有管理 的浮动汇率制度 。 此后 ,人 民币汇 率 ” 从 1 86 : .2缓 慢 的升值 至 19 95年 1 2月 3 1号 1 83 。从 :.2

19 9 7年以来 ,基本上稳定在 1 82 :. 3的水平 。人 民币汇改

更加突出了市场供求为基础 。现行汇率不再实行单一 的盯

住美元制 ,基准汇率的决定将参考一揽子货币 ,这样就可

贬值的方法来促进 我国的出口,提高我国产 品的国际竞争

力 ,从 而逐步加强 我国的经济实力。 19 以后 ,人 民币汇 率是小 幅度 升值 的。这 是 由 94年

以参 考人 民币市场汇价和货 币篮子综合 汇价之间的偏 离程

换 。

从表 1中可 以看 出,在 19 以前 ,人 民币汇率有 9 4年

人民币兑美元汇率近十年的走势及分析PPT

1994-2010年汇率走势图

入世十年后汇率的变化情况

中国经济进入2000年后保持了高速而且稳定的增长,这期间 人民币汇率整体上呈现出了两个主要的走势,第一阶段从 2000年至2005年呈基本固定的走势,实际上这是由于当时 实行的是固定汇率政策,第二阶段从2005年至今,这期间人 民币实行了两次汇改,人民币对美元汇率大幅上升。第二阶 段又可以分为三个小的阶段,分别是从2005年6月中旬至 2008年6月中旬,这阶段中由于2005年实行汇改,放弃固定 汇率制,实行以市场供求为基础的、单一的、有管理的浮动 汇率制,所以人民币对美元汇率大幅上升。2008年6月中旬 第一次汇改结束,从此至2010年6月中旬的两年内,人民币 对美元汇率基本保持在1:6.8左右。2010年6月实行第二次汇 改后,人民币汇率进一步下降,到2011年10月10日,已经 跌破1:6.35,创历史新高。

四、通货膨胀

相对购买力平价理论认为两国货币汇 率由二者的通货膨胀率决定,即如果 中国通货膨胀率高于美国则人民币应 该贬值,如果通胀率低于美国则人民 币应该升值。但是这一理论并不是放 之四海皆准的,人民币目前面临的是 一种对内高通胀,对外又升值的矛盾 情况

中美通货膨胀率对比

7 6 5 4 3 2 1 0 -1 2001 -2 2003 2005 2007 2009 2011 美国 中国

结论

人民币汇率改革的方向是实行真正的有管理的 浮动汇率制,增加弹性和灵活性。从长期来看,应增加 汇率的弹性,扩大汇率的浮动区间,逐步过渡到人民 币的独立浮动。从近期和中期来看,人民币仍然实行 有管理的浮动汇率,增加汇率波动的区间,不仅仅盯 住美元,而是一揽子货币。为此,一是培育健全的外汇 市场,增加市场交易主体,增加外汇交易工具,如远期 交易、掉期交易等,形成利率与汇率直接作用的市场 机制,并积极、慎重地推动利率市场化改革。二是盯住 一揽子货币,制定合理的汇率波动区间,增加汇率灵 活性,使人民币名义汇率趋近于由真实的外汇市场供 求关系决定的实际汇率,使汇率的形成机制能够适应 国内经济和外部市场的需要。三是加强外汇管理,增强 人民币汇率灵活性,加强汇率政策与其他经济政策的 协调,抵制国际资本冲击。总之,人民币汇率在短期内 要保持稳定,并根据国内外经济情况变化作适时调整。

1994-2012年6月人民币对美元汇率

人民币对美元中间价汇总表(1994年1月-2012年2月)人民币元/100外币月份币种期初价期末价最高价最低价期平均累计平均1994年1月美 元870870871869870870 1994年2月美 元869.94870.44870.74869.47870.19870.08 1994年3月美 元870.2870.8870.8869.78870.23870.14 1994年4月美 元869.87868.72870.01868.72869.55870.01 1994年5月美 元868.47865.97868.47865.97866.42869.35 1994年6月美 元865.96865.26865.96865.26865.7868.77 1994年7月美 元865.17862.14865.17862.14864.11868.14 1994年8月美 元861.97856.16861.97856.16859.07866.99 1994年9月美 元855.91853.01855.91853854865.58 1994年10月美 元853852.66853.01852.66852.93864.5 1994年11月美 元852.6850.93852.6850.93851.72863.35 1994年12月美 元850.9844.91850.9844.91848.22862.12 1995年1月美 元844.62843.87844.62843.87844.14844.14 1995年2月美 元843.84843.16843.84843.16843.5843.84 1995年3月美 元843.11842.69843.11842.59842.76843.42 1995年4月美 元842.64841.02842.64841.02842.31843.14 1995年5月美 元840.74830.77840.74827.16831.71840.65 1995年6月美 元830.55830.11830.55829.66830.08838.76 1995年7月美 元830.11830.03830.17830830.08837.49 1995年8月美 元830831.93831.93830830.75836.56 1995年9月美 元831.98831.89831.98831.71831.88836.04 1995年10月美 元831.35831.49831.85831.36831.53835.61 1995年11月美 元831.49831.2831.49831.14831.35835.2 1995年12月美 元831.19831.79831.8831.27831.56834.9 1996年1月美 元831.74831.47832.15831.47831.96831.96 1996年2月美 元831.38832.07832.07830.92831.31831.67 1996年3月美 元832.11833.55833.55832.08832.9832.29 1996年4月美 元833.39833.06833.39833833.17832.38 1996年5月美 元833.01832.63833.02832.48832.86832.48 1996年6月美 元832.55832.1832.55832.01832.25832.44 1996年7月美 元832.21831.09832.21831.09831.62832.31 1996年8月美 元831.07830.64831.07830.64830.81832.12 1996年9月美 元830.63830.17830.63830.17830.44831.94 1996年10月美 元830.17830.07830.17829.7829.89831.73 1996年11月美 元829.97830.07830.17829.66829.93831.57 1996年12月美 元830.12829.82830.13829.7829.91831.43 1997年1月美 元829.84829.38829.84829.38829.62829.62 1997年2月美 元829.34829.48829.48829.16829.31829.49 1997年3月美 元829.54829.64829.68829.5829.57829.52 1997年4月美 元829.55829.46829.69829.43829.57829.53 1997年5月美 元829.45829.24829.49829.16829.29829.48 1997年6月美 元829.21829.08829.35829.08829.2829.43 1997年7月美 元829.07829.01829.2829.01829.11829.38 1997年8月美 元829.03828.85829.05828.85828.95829.32 1997年9月美 元828.84828.52828.91828.5828.73829.26 1997年10月美 元828.49828.36828.5828.3828.38829.17 1997年11月美 元828.84828.01828.34828.01828.11829.111997年12月美 元827.96827.98828.01827.87827.96828.97 1998年1月美 元827.96827.89828827.82827.91827.91 1998年2月美 元827.85827.9827.98827.85827.91827.91 1998年3月美 元827.89827.91827.97827.89827.92827.92 1998年4月美 元827.93827.81827.98827.81827.92827.92 1998年5月美 元827.79827.95827.97827.79827.9827.91 1998年6月美 元827.93827.98827.99827.94827.97827.92 1998年7月美 元827.97827.99827.99827.96827.98827.95 1998年8月美 元827.99828828.01827.98827.99827.95 1998年9月美 元827.99827.8828827.8827.89827.95 1998年10月美 元827.8827.76827.82827.75827.78827.93 1998年11月美 元827.78827.82827.82827.75827.78827.92 1998年12月美 元827.85827.87827.87827.74827.79827.91 1999年1月美 元827.89827.78827.98827.78827.9827.9 1999年2月美 元827.78827.89827.91827.74827.8827.85 1999年3月美 元827.9828828827.83827.91827.87 1999年4月美 元828827.94828827.83827.92827.89 1999年5月美 元827.9827.86827.9827.78827.85827.88 1999年6月美 元827.84827.86827.84827.74827.8827.87 1999年7月美 元827.87827.73827.87827.7827.77827.85 1999年8月美 元827.74827.71827.75827.7827.73827.84 1999年9月美 元827.7827.75827.77827.7827.74827.82 1999年10月美 元827.78827.76827.8827.7827.74827.82 1999年11月美 元827.78827.89827.89827.78827.82827.82 1999年12月美 元827.89827.93827.97827.87827.93827.83 2000年1月美 元827.95827.81827.99827.81827.93827.93 2000年2月美 元827.77827.86827.88827.72827.79827.86 2000年3月美 元827.86827.88827.95827.77827.86827.86 2000年4月美 元827.87827.95827.99827.85827.93827.88 2000年5月美 元827.99827.72827.99827.68827.77827.86 2000年6月美 元827.73827.8827.8827.68827.72827.83 2000年7月美 元827.82827.94827.98827.82827.93827.85 2000年8月美 元827.92827.88827.99827.88827.96827.86 2000年9月美 元827.86827.98827.99827.71827.86827.86 2000年10月美 元827.9827.8827.96827.78827.85827.86 2000年11月美 元827.75827.74827.86827.68827.74827.85 2000年12月美 元827.77827.81827.81827.68827.72827.84 2001年1月美 元827.74827.86827.86827.62827.71827.71 2001年2月美 元827.81827.81827.81827.63827.7827.71 2001年3月美 元827.83827.79827.84827.68827.76827.72 2001年4月美 元827.77827.73827.78827.67827.71827.72 2001年5月美 元827.74827.77827.85827.67827.72827.72 2001年6月美 元827.7827.7827.79827.67827.71827.72 2001年7月美 元827.67827.67827.73827.67827.69827.71 2001年8月美 元827.7827.67827.73827.67827.7827.71 2001年9月美 元827.69827.69827.72827.66827.68827.71 2001年10月美 元827.68827.68827.7827.65827.68827.71 2001年11月美 元827.68827.74827.74827.65827.69827.7 2001年12月美 元827.72827.66827.73827.66827.68827.7 2002年1月美 元827.66827.65827.68827.65827.67827.67 2002年2月美 元827.65827.66827.7827.65827.66827.672002年3月美 元827.65827.74827.75827.65827.7827.68 2002年4月美 元827.72827.7827.75827.69827.72827.69 2002年5月美 元827.73827.66827.73827.66827.69827.69 2002年6月美 元827.65827.71827.75827.65827.7827.69 2002年7月美 元827.71827.66827.71827.66827.68827.69 2002年8月美 元827.67827.67827.69827.66827.67827.69 2002年9月美 元827.68827.71827.72827.68827.7827.69 2002年10月美 元827.72827.71827.72827.67827.69827.69 2002年11月美 元827.71827.72827.73827.7827.71827.69 2002年12月美 元827.72827.73827.75827.7827.72827.7 2003年1月美 元827.7827.66827.72827.66827.68827.68 2003年2月美 元827.68827.74827.75827.68827.73827.71 2003年3月美 元827.75827.71827.75827.7827.72827.71 2003年4月美 元827.73827.71827.74827.69827.71827.71 2003年5月美 元827.71827.7827.71827.68827.69827.71 2003年6月美 元827.68827.74827.75827.68827.7827.71 2003年7月美 元827.74827.73827.76827.68827.73827.71 2003年8月美 元827.73827.71827.75827.66827.7827.71 2003年9月美 元827.71827.7827.75827.68827.71827.71 2003年10月美 元827.7827.67827.71827.65827.67827.71 2003年11月美 元827.66827.72827.72827.66827.69827.71 2003年12月美 元827.7827.67827.72827.67827.7827.7 2004年1月美 元827.67827.7827.72827.66827.69827.69 2004年2月美 元827.68827.7827.73827.68827.71827.7 2004年3月美 元827.69827.71827.74827.68827.71827.71 2004年4月美 元827.7827.69827.72827.68827.69827.7 2004年5月美 元827.71827.69827.73827.68827.71827.7 2004年6月美 元827.68827.66827.68827.66827.67827.7 2004年7月美 元827.66827.69827.69827.66827.67827.69 2004年8月美 元827.69827.67827.7827.66827.68827.69 2004年9月美 元827.66827.66827.68827.66827.67827.69 2004年10月美 元827.66827.65827.68827.65827.65827.69 2004年11月美 元827.65827.65827.65827.65827.65827.68 2004年12月美 元827.65827.65827.65827.65827.65827.68 2005年1月美 元827.65827.65827.65827.65827.65827.65 2005年2月美 元827.65827.65827.65827.65827.65827.65 2005年3月美 元827.65827.65827.65827.65827.65827.65 2005年4月美 元827.65827.65827.65827.65827.65827.65 2005年5月美 元827.65827.65827.65827.65827.65827.65 2005年6月美 元827.65827.65827.65827.65827.65827.65 2005年7月美 元827.65810.8827.65810.8822.9826.95 2005年8月美 元810.56809.73810.9809.54810.19824.63 2005年9月美 元809.98809.3809.98808.71809.22822.83 2005年10月美 元809.2808.4809.24808.4808.89821.61 2005年11月美 元808.45807.96808.77807.96808.4820.33 2005年12月美 元808.04807.02808.08807.02807.59819.17 2006年1月美 元807.02806.08807.05806.08806.68806.68 2006年2月美 元805.6804.15805.66804.15804.93805.83 2006年3月美 元803.9801.7805.03801.7803.5804.91 2006年4月美 元802.1801.65802.48800.4801.56804.05 2006年5月美 元800.9801.88802.84799.82801.52803.582006年6月美 元802.1799.56802.14799.56800.67803.03 2006年7月美 元799.24797.32800.24797.32799.1802.44 2006年8月美 元797.3795.85799.5795.85797.33801.71 2006年9月美 元795.9790.87796.08789.98793.68800.79 2006年10月美 元791.03787.92791.74787.81790.32799.9 2006年11月美 元787.2784.36788.29783.94786.52798.58 2006年12月美 元783.31780.87783.77780.87782.38797.18 2007年1月美 元780.73777.76781.35777.35778.98778.98 2007年2月美 元776.15774.09776.62774.08775.46777.47 2007年3月美 元774.72773.42774.74773.03773.9776.09 2007年4月美 元773.06770.55773.49770.55772.47775.12 2007年5月美 元769.51765.06769.71764.88767.04773.6 2007年6月美 元764.97761.55767.85761.55763.3771.76 2007年7月美 元760.75757.37761.35755.96758.05769.59 2007年8月美 元756.6756.07760.03755.05757.53767.87 2007年9月美 元755.46751.08755.56750.5752.58766.19 2007年10月美 元751.02746.92752.32746.92750.12764.75 2007年11月美 元745.52739.97746.24738.72742.33762.53 2007年12月美 元741.43730.46742.05730.46736.76760.4 2008年1月美 元729.96718.53729.96718.53724.78724.78 2008年2月美 元719.03710.58719.52710.58716.01721.09 2008年3月美 元710.58701.9711.75701.3707.52716.26 2008年4月美 元702.18700.02702.92698.37700.07712.01 2008年5月美 元700.16694.72700.16693.99697.24709.06 2008年6月美 元693.72685.91693.94685.91689.71705.83 2008年7月美 元686.08683.88686.39681.28683.76702.28 2008年8月美 元684.23683.45686.65683.26685.15700.09 2008年9月美 元683.2681.83684.58680.09683.07698.32 2008年10月美 元683.21682.58683.69682.58683.16696.83 2008年11月美 元682.88683.49683.49682.4682.86695.57 2008年12月美 元685.05683.46685.27683.22684.24694.51 2009年1月美 元683.67683.8683.99683.6683.82683.82 2009年2月美 元683.97683.79683.98683.27683.57683.67 2009年3月美 元683.89683.59683.95682.93683.41683.57 2009年4月美 元683.49682.5683.7682.5683.12683.45 2009年5月美 元682.25683.24683.24682.01682.45683.26 2009年6月美 元683.17683.19683.68683.02683.32683.27 2009年7月美 元683.25683.23683.36683.07683.2683.26 2009年8月美 元683.1683.12683.52683.03683.22683.26 2009年9月美 元683.08682.9683.16682.71682.89683.21 2009年10月美 元682.7682.81682.85682.67682.75683.18 2009年11月美 元682.82682.72682.82682.67682.74683.13 2009年12月美 元682.7682.82682.87682.68682.79683.1 2010年1月美 元682.81682.7682.81682.69682.73682.73 2010年2月美 元682.71682.69682.73682.69682.7682.72 2010年3月美 元682.67682.63682.68682.61682.64682.69 2010年4月美 元682.61682.63682.65682.59682.62682.67 2010年5月美 元682.65682.8682.81682.65682.74682.68 2010年6月美 元682.79679.09682.84678.9681.65682.52 2010年7月美 元678.58677.5678.59677.18677.75681.77 2010年8月美 元677.42681.05681.05676.85679.01681.392010年9月美 元681.26670.11681.26669.36674.62680.68 2010年10月美 元668.3669.08669.86664.97667.32679.6 2010年11月美 元668.86667.62669.25662.39665.58678.19 2010年12月美 元667.86662.27667.86662.27665.15676.95 2011年1月美 元662.15658.91663.49658.76660.27660.27 2011年2月美 元658.6657.52659.85657.05658.31659.43 2011年3月美 元657.06655.64657.5655.64656.62658.32 2011年4月美 元655.27649.9655.27649.9652.92656.99 2011年5月美 元650.02648.45651.08648.45649.88655.47 2011年6月美 元648.37647.16648.92646.83647.78654.11 2011年7月美 元646.85644.42647.48644.26646.14652.91 2011年8月美 元643.99638.67644.51638.49640.9651.22 2011年9月美 元638.59635.49639.82635.49638.33649.75 2011年10月美 元635.86632.33637.62632.33635.66648.62 2011年11月美 元632.93634.82635.87631.65634.08647.18 2011年12月美 元633.53630.09634.21630.09632.81645.88 2012年1月美 元630.01631.15633.06630.01631.68631.68 2012年2月美 元631.03629.19631.16629.19630630.7 2012年3月美 元630.812012年4月美 元629.662012年5月美 元630.622012年6月美 元631.78。

2002-2012年人民币对美元汇率

7.9368

7.9032

7.8652

7.8238

7.9735

2007.09 2007.10 2007.11 2007.12

7.5258

7.5012

7.4233

7.3676

7.6071

2008.09 2008.10 2008.11 2008.12

6.2787

6.2842

6.2743

6.2471

6.1970

6.1718

6.1725

6.1708

6.1588

6.1956

2002.09

2002.10

2002.11

2002.12

8.2770

8.2769

8.2769

8.2772

8.2769

2003.09 2003.10 2003.11 2003.12

7.7390

7.7247

7.6704

7.6330

7.5805

7.5753

2008.02

2008.03

2008.04

2008.05

2008.06

2008.07

2008.08

一美元折合 人民币(平 均数) 7.2478 Yuan per US Dollar ( Period Average ) 项目 Item 2009.01 一美元折合 人民币(平 均数) 6.8382 Yuan per US Dollar ( Period Average ) 项目 Item 2010.01 一美元折合 人民币(平 均数) 6.8273 Yuan per US Dollar ( Period Average ) 项目 Item 2011.01 一美元折合 人民币(平 均数) Yuan per 6.6027 US Dollar ( Period Average ) 项目 Item 2012.01 一美元折合 人民币(平 均数) Yuan per 6.3168 US Dollar ( Period Average )

分析预测人民币对美元和汇率走势

2、2012年美元人民币即期汇率市场回顾 • 附图2:境内美元人民币即期市场走势

◆ 进入2012年8月,国际机构纷纷下调中国2012年全年GDP预 期,其中美银美林将将2012年全年GDP增速由原先的8%调 降至7.7%,巴克莱将2012年中国GDP增长预期从8.1%下调 至7.9%;瑞银也将2012年中国GDP增长预期下调至7.9%, 而2011年中国GDP的增速为9.2%。

离岸汇率 6.4267 6.4394 6.4501 6.4609 6.4716 6.4816 6.4917 6.5017 6.5132 6.5232 6.5328 6.5435

折算后汇率 6.3597 6.3717 6.3827

6.3934

6.4041 6.4137 6.4217 6.429 6.4367

分析预测人民币对美元的汇率

走势

金数1101班2组

金数一班2组成员:

李娜

沈呈亮

魏祥梅 孙艳慧

马腾飞 林正乐

人民币汇率的阶段划分

• 1:恒定平稳阶段(——2005)中央政府严格稳定人民币 汇率,人民币汇率始终恒定。

• 2:急剧升值阶段(2005——2011)由于经济发展,金融 危机等多方因素,人民币面临国际压力,不得不快速升值, 造成了其急剧升值。

• 从以上中国的经济数据来看,中国 • 经济发展速度已经大幅放缓,人民币 • 已经不存在大幅升值的可能,而如果 • 经济持续低迷,人民币甚至会贬值。

2012年人民币兑美元中间价汇率123

2012年人民币兑美元中间价汇率2012.1.1-2012.3.31 630.74452012.4.1-2012.6.30 630.70072012上半年平均汇率630.72262012.7.1-2012.9.30 633.43882012.10.1-2012.12.31 629.91522012下半年平均汇率631.6772012年平均汇率631.19962013.1.1-2013.3.31 627.85222013.4.1-2013.6.30 620.53042013上半年平均汇率624.19132013.7.1-2013.9.30 616.78482013.10.1-2013.12.31 613.01672013下半年平均汇率614.900752013年平均汇率619.54602012年外汇储备平均值32756.6亿2013年外汇储备平均值35754.141亿在正常的市场条件下,一国外汇储备增长必然伴随着本币的逐步升值。

我国外汇储备的超规模膨胀,是稳定人民币汇率的必然结果。

反过来,超常的外汇储备又进一步加强了人民币升值的压力。

一方面,目前我国外汇储备增长迅猛,加上强制性结售汇等外汇管理制度使得我国外汇市场上外汇供大于外汇需求。

汇率变动取决于外汇市场供求关系的变化,在现有的汇率制度下,外汇供给大于需求必然会导致人民币升值。

长期以来为了保持人民币币值的相对稳定,中央银行在外汇市场进行买入外汇的干预。

加剧了外汇储备规模的增长。

当名义汇率有升值预期会导致热钱流入,促使资本净流入增加。

资本流入会使外汇储备快速增长。

另一方面,我国一直实行稳定汇率的政策,汇率的稳定更有利于刺激进出口贸易和外商直接投资,致使我国多年持续贸易和资本项目双顺差,双顺差使外汇超额供给进一步扩大,央行被迫增加外汇购买量,导致外汇储备规模继续增加,刺激人民币进一步升值。

十年间人民币兑美元的汇率变化与分析

第三,国际收支的情冴。这是影响汇率的最直接的一 个因素。所谓国际收支,简单 的说,就是商品、劳务的 进出口以及资本的输入和输出。国际收支中如果出口大于 进口,资金流入,意味着国际市场对该国货币的需求增加, 则本币会上升。反乊, 若进口大于出口,资金流出,则 国际市场对该国货币的需求下降,本币会贬值。 第四,物价水平和通货膨胀水平的差异。在纸币制度 下,汇率从根本上来说是由货 币所代表的实际价值所决 定的。挄照购买力评价说,货币购买力的比价即货币汇率。 如果一国的物价水平高,通货膨胀率高,说明本币的购买 力下降,会促使本币贬值。 反乊,就趋于升值。 第五,利率水平的差异。温和的通货膨胀下,较高利 率会吸引外国资金的流入,同 时抑制国内需求,进口减 少,使得本币升高。

第一阶段

第一阶段人民币汇率升值的原因分析

第一,2005 年 7 月 21 日,中国人民银行収布公告 决定,即日起美元对人 民币交易价格调整为 1 美元兑 8.11 元人民币,人民币小幅升值2%,开始实行以市 场 供求为基础、参考货币进行调节、有管理的浮劢汇率制度。 就是我国政府 根据国家的经济运行情冴,结合我国国情 而制定的汇率制度。 此后的三年中,到全球次贷危机乊 前,我国经济収展良好,人民币汇率上升。 第二,经济增长速度。这是影响汇率波劢的最基本的 因素。国民总产值的增长会引 起国民收入和支出的增长。 收入增加会导致进口产品的需求扩张,继而扩大对外汇 的需求,推劢本币贬值。而支出的增长意味着社会投资和 消费的增加,有利于促进 生产的収展,提高产品的国际 竞争力,刺激出口增加外汇供给。所以从长期来看, 经 济增长会引起本币升值。

十年间人民币兑美元的 汇率变化、趋势及其原因分析

2005年至2011年人民币兑美元的汇率 变化走势

人民币汇率走势分析

中国经济报告 2017年第1期□马小芳人民币汇率走势分析人民币短期内呈现贬值态势是正常的,但不存在长期大幅贬值风险中国自2005年开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币汇率不再钉住单一美元,形成更富弹性的人民币汇率机制。

汇改11年来,人民币汇率波动经历了较快升值、基本稳定、弹性增加、贬值压力增大四个阶段:第一个阶段是较快升值阶段,2005年7月至2008年6月,人民币兑美元汇率升值21%;第二阶段是基本稳定阶段,2008年7月至2010年6月,人民币兑美元汇率基本保持不变;第三阶段是弹性增加阶段,2010年6月至2014年1月,人民币兑美元汇率升值12%;第四阶段是贬值压力增大阶段,2014年1月至今,人民币兑美元汇率贬值12%,终结了此前10年人民币兑美元累计升值33%的升值期。

如何看待近两年来人民币兑美元汇率贬值压力增大?本文对人民币汇率近期贬值压力根源作了剖析,同时对未来人民币汇率走势作出了预测,最后提出了加强人民币汇率风险管理的政策建议。

人民币汇率近期贬值压力根源分析在短期内,影响一国汇率变动的最主要因素是国际收支、利率水平、通货膨胀因素、财政和货币政策、投机资本、政府干预,其中国际收支是影响汇率变化最重要的因素,国际收支包括经常项目(即贸易顺差或逆差)和资本项目(即资本的流入与流出)。

如中国在2001-2012年经历了巨额贸易顺差,出口等外汇收入增加,进口等外汇支付较少,外汇供给大于支出,同时外国对本国货币需求增加,从而造成人民币对外升值。

但2012年以来,由于全球经济低迷,贸易顺差收窄,贸易增长放缓,人民币汇率贬值压力加大。

利率是货币资产的价格,它是借贷资金的成本和利润。

在开放经济条件下,利率水平变化与汇率变化息息相关,主要表现在当一国提高利率水平或本国利率高于外国利率时,会引起资本流入,由此对本国货币需求增大,使本币升值,外汇贬值。

如当前美国加息,从而造成大量资本流入美国,美国相对其他国家货币升值。

2012年人民币汇率走势分析

-1-2012年人民币汇率走势分析前言2011年后半段,人民币汇率升值预期正悄然发生转变,经济面已无力再推动汇率大幅升值,政治因素成为汇率升值路上的重要动力。

展望2012年,由于全球多个重要国家将相续进入大选换届阶段,因此人民币汇率必将在经济面和政治面做出博弈,并择机波动。

预计,全年升值幅度将维持在1.5-3.0%之间,同时汇率波动幅度有望进一步放大。

一、2011年人民币汇率市场行情回顾1、美元指数触底反弹,人民币汇率升值趋势不改 2011年,人民币继续保持渐进可控的原则,兑年,人民币继续保持渐进可控的原则,兑美元美元美元汇率在汇率在震荡中缓慢震荡中缓慢升值。

升值。

截止12月30日,美元美元兑人民币汇率兑人民币汇率兑人民币汇率尾盘收尾盘收尾盘收于于6.2940,较年初开盘下跌4.71%(人民币兑人民币兑美元美元美元汇率升值幅度为汇率升值幅度为4.94%),较2010年重年重启启汇改以来下跌7.81%(人民币兑人民币兑美元美元美元汇汇率升值幅度为8.48%),。

全年,全年,随着欧债危随着欧债危随着欧债危机的机的机的负负面影响逐影响逐渐渐扩大,大,避险需求避险需求避险需求成为成为外汇市场市场的的主旋律主旋律,,加上美国经济国经济及就业情况明显好及就业情况明显好及就业情况明显好转,转,因此因此美美元触底反弹元触底反弹,并,并,并带带动美元指数美元指数重重返80整数关口整数关口。

同期,人民币。

同期,人民币汇率汇率暂暂时摆脱与美元指数摆脱与美元指数的相的相的相关性关性关性,,形成单边单边升值升值升值趋势趋势趋势,,全年全年累累-2- 计下跌逾3000bp ,盘中略有起伏,尤其自11月30日起,人民币汇率连续12个交易日触及跌停,反映了市场对人民币汇率升值预期有所弱化。

但中间价的持续高开,不仅出现人民币汇率在跌停中缓慢升值的怪象,而且反映出央行对人民币汇率升值趋势持坚定态度。

全年,人民币兑其他各主要非美货币基本取得一定涨幅,其中欧元兑人民币汇率下跌幅度最大,主要原因是欧债危机促使欧元汇率全面走弱;加元、英镑和澳元兑人民币汇率也因美元走强而出现较大幅度的下跌;日元是唯一兑人民币汇率取得上涨的货币,主要原因是市场避险需求以及日本国内灾后重建,均使得日元汇率长期保持在较高水平。

人民币汇率的发展及未来趋势

人民币汇率发展概况及未来趋势分析汇率亦称“外汇行市或汇价”,是两国货币之间的相对比价,是一国货币以另一国货币表示的价格,是货币对外价值的表现形式。

人民币汇率就是人民币兑换另一国货币的比率,一般指的是美元兑人民币的报价。

一、人民币汇率历史发展概况从改革开放之后到现在,人民币汇率走势大致可分为四个阶段。

第一阶段:1979年到1993年。

计划经济时期,人民币汇率作为计划核算工具,长期固定并形成高估,所以改革开放后的很长一段时期,人民币汇率不断调低,并且开始形成牌价与外贸内部结算价的双轨制,后来又增加了外汇调剂市场汇率。

到1993年底,人民币兑美元官方汇率由1979年初的158元人民币兑100美元降至580元人民币兑100美元,下调了73%。

第二阶段:1994年汇率并轨到2004年。

1994年1月1日,人民币官方汇率与外汇调剂市场汇率并轨,实行以市场供求为基础的、有管理的浮动汇率制度。

并轨时,官方汇率一次性下调幅度达33.3%。

从1994年至1997年底,人民币对美元汇率升值了4.8%。

1998年,受亚洲金融危机影响,市场出现较强的人民币贬值预期,外汇资金流出压力加大。

为防止危机在亚洲和世界进一步扩散,中国政府承诺人民币不贬值,将人民币对美元汇率基本稳定在828元人民币兑100美元左右的水平。

第三阶段:2005年汇改到2008年7月,2005年7月21日起我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,当日19时人民币对美元升值2.1%,美元对人民币交易价格调整为一美元兑换8.11元人民币第四阶段:2008年7月至今,2008年中期全球金融危机爆发以来,人民币实际上采取了重新盯住美元的汇率政策,两者汇率一直保持在约6.83的水平。

2009年以来,人民币对美元双边汇率保持稳定,基本上在6.81-6.85的区间内运行。

二、目前人民币汇率所面临的压力根据国际清算银行最新公布的数据,人民币实际有效汇率2010年2月为118.41,上涨4.09%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年人民币汇率走势分析前言2011年后半段,人民币汇率升值预期正悄然发生转变,经济面已无力再推动汇率大幅升值,政治因素成为汇率升值路上的重要动力。

展望2012年,由于全球多个重要国家将相续进入大选换届阶段,因此人民币汇率必将在经济面和政治面做出博弈,并择机波动。

预计,全年升值幅度将维持在1.5-3.0%之间,同时汇率波动幅度有望进一步放大。

一、2011年人民币汇率市场行情回顾1、美元指数触底反弹,人民币汇率升值趋势不改2011年,人民币继续保持渐进可控的原则,兑美元汇率在震荡中缓慢升值。

截止12月30日,美元兑人民币汇率尾盘收于6.2940,较年初开盘下跌4.71%(人民币兑美元汇率升值幅度为4.94%),较2010年重启汇改以来下跌7.81%(人民币兑美元汇率升值幅度为8.48%),。

全年,随着欧债危机的负面影响逐渐扩大,避险需求成为外汇市场的主旋律,加上美国经济及就业情况明显好转,因此美元触底反弹,并带动美元指数重返80整数关口。

同期,人民币汇率暂时摆脱与美元指数的相关性,形成单边升值趋势,全年累-1-计下跌逾3000bp,盘中略有起伏,尤其自11月30日起,人民币汇率连续12个交易日触及跌停,反映了市场对人民币汇率升值预期有所弱化。

但中间价的持续高开,不仅出现人民币汇率在跌停中缓慢升值的怪象,而且反映出央行对人民币汇率升值趋势持坚定态度。

全年,人民币兑其他各主要非美货币基本取得一定涨幅,其中欧元兑人民币汇率下跌幅度最大,主要原因是欧债危机促使欧元汇率全面走弱;加元、英镑和澳元兑人民币汇率也因美元走强而出现较大幅度的下跌;日元是唯一兑人民币汇率取得上涨的货币,主要原因是市场避险需求以及日本国内灾后重建,均使得日元汇率长期保持在较高水平。

表1:2011年人民币汇率波动表开盘价最高价最低价收盘价涨跌幅度最大波幅美元指数79.139 81.313 72.696 80.205 1.35% 11.85% 美元兑人民币 6.6050 6.6377 6.2940 6.2940 -4.71% 5.46% 欧元兑人民币8.7940 9.6993 8.1210 8.1449 -7.38% 19.43% 日元兑人民币0.08117 0.08512 0.07646 0.08177 0.74% 11.33% 澳元兑人民币 6.7254 7.1483 5.9831 6.4330 -4.35% 19.47% 英镑兑人民币10.2588 10.8884 9.6946 9.7776 -4.69% 12.31% 加元兑人民币 6.6225 6.8836 5.9793 6.1729 -6.79% 15.12%图1:2011年境内人民币汇率及美元汇率走势图(黑线:境内美元兑人民币、红线:美元指数)-2-2、远期升贴水由贴转升,升值压力有所缓解2011年初,由于人民币汇率持续走高,因此市场关于人民币汇率升值预期也继续升温,远期贴水也随之大幅下滑,1年期远期贴水触及当年低点-1800bp。

不过,进入下半年,因欧债危机影响深远,海外美元需求大幅上升,并促使海外人民币即远期价格均出现贬值趋势,1年期NDF甚至报出升水,为近两年半来首见。

受此影响,境内远期报价也由贴水转为升水,1年期远期升水摸高至250bp附近,反映人民币升值压力有所缓解。

图2:2011年人民币汇率1年期远期升帖水(黑线为境内掉期升帖水、红线为境内远期升帖水、蓝线为境外NDF升帖水)-3-3、外部压力依然不减,升值旋律继续维持2011年,欧美国家对人民币汇率依然施加较大的升值压力。

除此之外,印度和巴西等少数发展中国家开始加入到施压阵营中,对人民币缓慢的升值步伐表示忧虑,称人民币汇率升值缓慢正在损害其出口。

而升值压力达到顶峰则是美国总统奥巴马公开指责我国压低人民币汇率,在国际贸易中“耍花招”,这是奥巴马针对我国汇率的措辞是迄今以来最严厉。

随后,11月初召开的G20峰会在呼吁提高汇率弹性时也首次提及中国。

面对层层压力,人民币汇率在12月份明显加快了升值步伐,并历经多个“跌停”风波,不仅彰显央行认可人民币汇率稳步升值有利于中国经济转型的战略发展,而且反映境内外人民币汇率走势完全由买卖双方力量决定,最终赢得美国财政部未将人民币汇率列入“被操纵”之列的汇率报告。

从当前情况来看,欧美国-4-家仍希望通过人民币汇率升值来缓解本国面临的各种经济问题,并为即将到来的选举赢得筹码。

二、2012年人民币汇率后市走势展望1、国际收支平衡分析国际收支是汇率高低的最直接体现途径。

自2000年以来,我国经常项目和资本及金融项目长期保持着双顺差,这为人民币汇率逐步升值奠定了基础,但同时也成为欧美等国家施压人民币汇率升值的主要依据。

进入2011年后,我国双顺差的局面已悄然发生了变化,一季度甚至出现10.2亿美元的贸易逆差,为六年来首次出现季度贸易逆差。

截止前三季度,我国经常项目累计顺差1412亿美元,同比下降30.75%,反映人民币汇率在长期升值后,正影响着贸易和服务项下的出口;资本及金融项目累计顺差2501亿美元,同比增长92.24%,但第三季度顺差仅为662亿美元,环比大幅下降32.31%,尤其非直接投资项目呈现逆差,这一方面反映欧债危机所带来的不确定性和欧洲银行流动性紧张所导致的资本回流,另一方面也反映我国对外证券投资大幅增加;两者合计顺差3913亿美元,同比增长17.16%。

而且,前三季度国际收支累计顺差占GDP约7.75%,为近8年来最低水平;经常项目累计顺差占GDP约2.80%,为近7年来最低水平。

尤其后者指标波动较大,并与全球经济有密切的关联。

-5-2008年美国次贷危机爆发后,该指标连续下滑,直到2010年才有所恢复,但2011年又爆发欧债危机,导致该指标再度下滑至历史低点。

从目前公布的数据来看,2011年我国全年贸易顺差1551亿美元,同比下滑14.5%,预计全年国际收支顺差增幅也将进一步放缓。

此外,迟迟得不到妥善解决的欧债危机正影响着全球经济的复苏进程,势必也会影响到我国出口行业。

因此,2012年我国国际收支顺差仍将继续缩窄,并向平衡靠近,暗示人民币汇率正在接近公允价值,从而降低人民币汇率的升值压力。

图3:我国国际收支顺差及GDP占比情况2、国内通胀因素分析汇率是调控通胀的一个重要手段,尤其是在输入型通胀方面。

通过人民币汇率升值,一方面可以降低我国进口成本,抑制-6-物价上涨;另一方面可以增加我国进口动力,减少贸易顺差,降低基础货币投放。

2011年,我国面临较大的通胀压力,7月CPI一度触及6.5%的三年高点。

为控制通胀的恶化,我国央行先后祭出了各项货币政策,包括:上半年已经每月上调存款准备金一次,大型金融机构存款准备金率高达21.5%的历史高位;1至7月三度加息,一年期存款利率上调至3.5%;同时从9月开始将部分保证金存款纳入存款准备金上缴范围。

之后,通胀开始逐月回落,并在年底下滑至4.1%,为15个月以来的新低,而PPI亦大幅下降至1.7%,这显示出我国央行控制通胀的目标基本实现。

不过,全年CPI同比仍上涨5.4%,远高于年初设定的4.0%目标,全年PPI则上涨6.0%。

从目前情况来看,2012年我国通胀压力会进一步释放。

鉴于对国内外原材料成本持续下降、经济增速放缓、货币资金难以全面放松以及粮价维稳、猪肉价格回落等因素的判断,预计我国通胀水平将较上一年度有较大幅度回落,并呈现前三个季度持续下降、第四季度略有回升的走势,而货币政策也有望进一步放松。

通胀水平将会有所好转的结论已经得到官方言论的支持。

此前,温家宝总理在金融工作会议上表示,中国2012年已经明确实行稳健的货币政策,并因时因势进行预调微调。

周小川行长亦称,2012物价形势将有所好转,但对于抑制物价上涨过快也不能放松,还需合理管理通胀预期;至目前中国央行货币政策工具可松-7-可紧,货币政策调整空间一直比较大。

综上所述,我国今年首要重点是保持经济增长,其次才是控制通胀,因此我国央行并不需要通过人民币汇率升值来抑制通胀,反而可能需要维持汇率基本稳定来刺激出口增长。

图4:中国CPI、PPI、M2同比增幅(黑线为PPI同比增幅、红线为CPI同比增幅、蓝线为M2同比增幅)3、外汇政策转变分析我国人民币汇率尚不可自由兑换,因此外汇政策对汇率走向有直接的指导意义。

从2011年底人民币汇率多次在盘中触及跌停来看,我国央行似乎正在尝试逐步放弃“无限制购汇”,这意味着央行作为最大的外汇“食客”将可能实施“节食”计划。

无限制购汇是强制结售汇体制下的产物,要求企业或个人获得外汇以后,必须卖给-8-银行,然后由银行在外汇交易中心平盘,实际最后都流入央行手中,形成外汇储备。

而近几年来,随着我国经济快速发展,央行外汇储备越来越庞大,对应的外汇占款也越滚越多,这不仅给央行增加了回笼资金的压力,而且也极易丧失一国货币的独立性。

而放弃无限制购买外汇,则不仅企业和居民均可保留外汇,而且央行也不再主动购汇,只在外汇交易中心价格偏离中间价浮动区间的情况下,被动干预。

这是人民币汇率实现可自由兑换的必经之路。

自宣布汇改以来,我国央行正有条不絮地推进各项汇改政策。

先是放宽居民买汇额度,年购汇额每人五万美元;接着允许企业境外外汇可选择性地留置境外,不必强制性地回国结汇。

这标志着强制结售汇体制已寿终正寝,也反映了央行无意愿无限制增持外汇,并制度性地转归企业居民持有,同时允许海外持有。

随后,在2011年4月中旬,央行开始尝试放弃外汇市场的实时交易干预,放大汇价实际交易波动区间,但人民币走软的市场信号强烈,在人民币汇率连续3个交易日大幅下挫后,央行恢复强势干预,意图在于向国内外表明人民币汇率升值预期不变,特别是为5月的中美战略对话铺路。

之后,同年12月,国内外政治经济态势允许央行进一步尝试放弃实时交易干预,人民币汇率遂再度出现连续12个交易日触及跌停,央行最终被迫入市干预。

我国央行二次尝试放弃无限制购汇,但均导致人民币汇率出现贬值的原因是:从技术面来看,央行在缩减最大买盘的同时,-9-市场外汇买盘不足,这将强力抑制了外汇卖盘的放量,商业银行等开始增持外汇,造成了外汇卖盘不足,人民币的贬值预期渐强。

从基本面来看,鉴于贸易顺差收窄、热钱外逃、外资减持、欧债危机引起的流动性需求等因素的作用,企业和居民转而增持外汇的意愿大幅增强,金融机构增加外汇头寸的意愿也提早强化,因此造成外汇卖盘有可能长期不足。

2012年,我国央行将进一步完善汇率形成机制,并逐步试探放弃无限制购汇的可行性,这可能会给人民币汇率带来一定的贬值压力。

但是一旦人民币汇率贬值预期形成,那么不仅会影响人民币国际化的进程,而且会给汇改带来一些负面影响,因为投资者更愿意持有强势货币,并造成集中购汇,进而加大人民币汇率贬值压力。