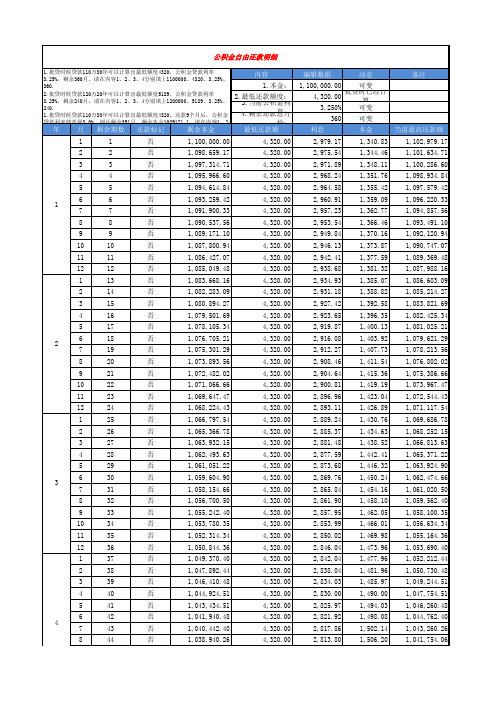

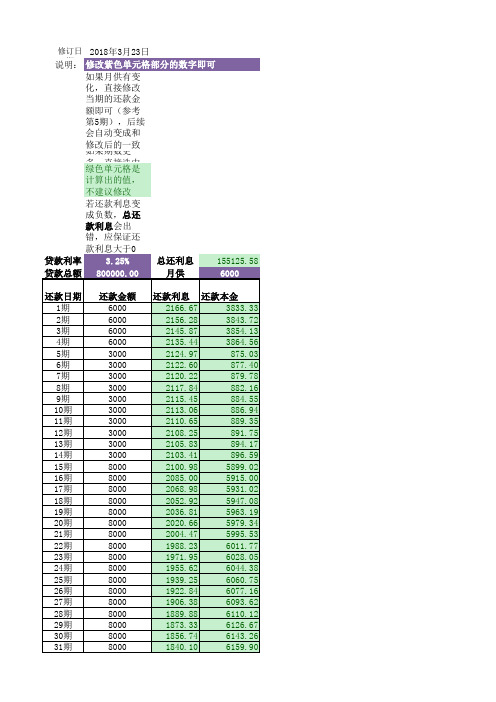

公积金自由还款明细计算器

北京最全最准确自由还款本金利息 计算器

1

2

3

4

4

9 10 11 12 1 2 3 4 5 5 6 7 8 9 10 11 12 1 2 3 4 5 6 6 7 8 9 10 11 12 1 2 3 4 5 7 6 7 8 9 10 11 12 1 2 3 4 5 8 6 7 8 9 10 11 12

45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96

还款标记 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否

剩余本金 1,100,000.00 1,098,659.17 1,097,314.71 1,095,966.60 1,094,614.84 1,093,259.42 1,091,900.33 1,090,537.56 1,089,171.10 1,087,800.94 1,086,427.07 1,085,049.48 1,083,668.16 1,082,283.09 1,080,894.27 1,079,501.69 1,078,105.34 1,076,705.21 1,075,301.29 1,073,893.56 1,072,482.02 1,071,066.66 1,069,647.47 1,068,224.43 1,066,797.54 1,065,366.78 1,063,932.15 1,062,493.63 1,061,051.22 1,059,604.90 1,058,154.66 1,056,700.50 1,055,242.40 1,053,780.35 1,052,314.34 1,050,844.36 1,049,370.40 1,047,892.44 1,046,410.48 1,044,924.51 1,043,434.51 1,041,940.48 1,040,442.40 1,038,940.26

超好用的房贷计算器

超好用的房贷计算器房贷计算器是很多购房者必备的工具,它能够帮助我们计算出贷款金额、利率、还款期限等等的数据,从而帮助我们更好地了解自己的购房预算和贷款计划。

下面,我将为大家推荐几款超好用的房贷计算器,并介绍它们的功能和优势。

几乎所有的银行网站和手机APP都提供了房贷计算器功能。

这些计算器通常支持多种贷款计算方式,包括等额本息、等额本金和先息后本等。

用户只需要输入贷款金额、贷款年限、利率等信息,计算器就会自动给出每月还款额、总还款额等数据。

此外,银行提供的计算器通常还会提供贷款额度评估、贷款利率测算、贷款利率变动等功能,非常全面和实用。

2.市场上的房贷计算器APP除了银行提供的计算器之外,市场上还有许多独立开发的房贷计算器APP,具有更加丰富和专业的功能。

比如,“蚂蚁借呗”、“贷款计算器”、“房贷计算器Pro”等等。

这些APP通常支持自定义的还款方式、灵活的计算公式以及详细的贷款利率分析等功能。

此外,这些APP还会根据用户的贷款需求和个人信用状况,给出更加准确和实用的还款计划和建议。

除了银行和APP之外,一些网络贷款平台也提供了房贷计算器的功能。

比如“网贷之家”、“瑞银网”等等。

这些平台通常具有较为专业的贷款计算和分析能力,不仅能够给出详细的还款计划,还能够帮助用户评估贷款风险、提供利率比较和产品推荐等服务。

此外,一些网络贷款平台还会根据用户的需求,向用户推荐最适合的房贷产品和方案。

综上所述,这些房贷计算器都是非常好用和实用的工具。

它们能够帮助购房者更好地了解自己的购房预算、选择最合适的还款方式以及评估贷款风险等等。

不过,在使用这些计算器的时候,我们还需要注意以下几点:1.输入信息要准确。

在使用房贷计算器时,我们需要提供准确的贷款金额、贷款利率、还款期限等信息,以确保计算结果的准确性。

2.综合考虑不同贷款方式。

房贷计算器通常支持多种贷款方式,如等额本息、等额本金、先息后本等。

我们应该根据自己的实际情况,选择最适合自己的还款方式。

北京公积金自由还款贷款计算器

限:

年

1 2013/7/28 2 2013/8/28 3 2013/9/28 4 2013/10/28 5 2013/11/28 6 2013/12/28 7 2014/1/28 8 2014/2/28 9 2014/3/28 10 2014/4/28 11 2014/5/28 12 2014/6/28 13 2014/7/28 14 2014/8/28 15 2014/9/28 16 2014/10/28 17 2014/11/28 18 2014/12/28 19 2015/1/28 20 2015/2/28 21 2015/3/28 22 2015/4/28 23 2015/5/28 24 2015/6/28 25 2015/7/28 26 2015/8/28 27 2015/9/28 28 2015/10/28 29 2015/11/28 30 2015/12/28 31 2016/1/28 32 2016/2/28 33 2016/3/28 34 2016/4/28 35 2016/5/28 36 2016/6/28 37 2016/7/28 38 2016/8/28 39 2016/9/28 40 2016/10/28 41 2016/11/28 42 2016/12/28 43 2017/1/28 44 2017/2/28

ቤተ መጻሕፍቲ ባይዱ

45 2017/3/28 还款第4年 9月 45

4.5

46 2017/4/28 还款第4年 10月 46

4.5

47 2017/5/28 还款第4年 11月 47

4.5

48 2017/6/28 还款第4年 12月 48

4.5

49 2017/7/28 还款第5年 1月 49

房贷按揭月供、余额、提前还款计算器-等额本息

提前还贷计算器(等额本息)

还款期不变模式 提前还款金额 当前基准利率 月供金额 缩短还款期模式 提前还款金额 剩余还款期限(年) 当前基准利率 月供金额 200000 20 6.55% 4713.71 200000 6.55% 4029.04

当年付息额 当年还本额 17276.30 44148.26 47830.30 43668.49 7198.29 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 7052.15 16487.38 15970.51 17752.51 3038.54 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

使用说明 1、请按提示填写黄色区域 2、红色区域为自动计算结果,请勿填写 3、当年基准利率以当年1月1日基准利率为准

房贷按揭月供、余额计算器(等额本息)

贷款总额 累计还款额 年份 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 月供金额 4865.69 5052.97 5316.73 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 5118.42 1000000 220422.72 贷款余额 992947.85 976460.47 960489.97 942737.45 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939ห้องสมุดไป่ตู้98.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 939698.91 贷款期限 (年) 累计付息额 当年基准利率 5.94% 6.40% 7.05% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 6.55% 30 160121.63 当年已交 月供次数 5 12 12 12 2 贷款利率折扣 累计还本额 当年还款额 24328.45 60635.63 63800.81 61421.00 10236.83 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.7 60301.09 贷款余额 939698.91

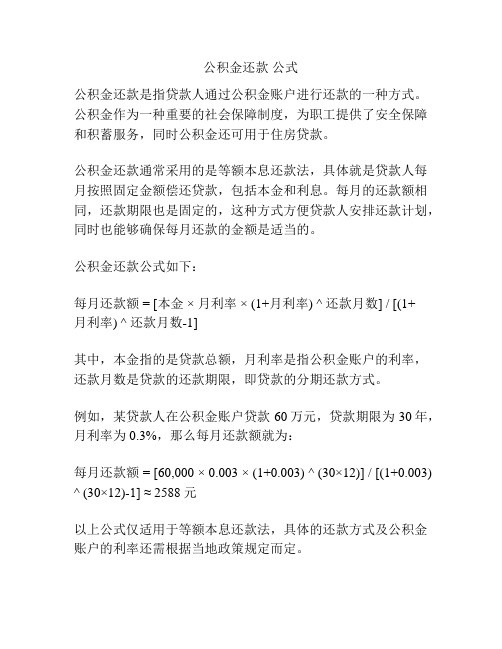

公积金还款 公式

公积金还款公式公积金还款是指贷款人通过公积金账户进行还款的一种方式。

公积金作为一种重要的社会保障制度,为职工提供了安全保障和积蓄服务,同时公积金还可用于住房贷款。

公积金还款通常采用的是等额本息还款法,具体就是贷款人每月按照固定金额偿还贷款,包括本金和利息。

每月的还款额相同,还款期限也是固定的,这种方式方便贷款人安排还款计划,同时也能够确保每月还款的金额是适当的。

公积金还款公式如下:每月还款额 = [本金 ×月利率 × (1+月利率) ^ 还款月数] / [(1+月利率) ^ 还款月数-1]其中,本金指的是贷款总额,月利率是指公积金账户的利率,还款月数是贷款的还款期限,即贷款的分期还款方式。

例如,某贷款人在公积金账户贷款60万元,贷款期限为30年,月利率为0.3%,那么每月还款额就为:每月还款额 = [60,000 × 0.003 × (1+0.003) ^ (30×12)] / [(1+0.003) ^ (30×12)-1] ≈ 2588元以上公式仅适用于等额本息还款法,具体的还款方式及公积金账户的利率还需根据当地政策规定而定。

另外,在进行公积金还款时,贷款人还需注意一些细节问题:1.还款时间:公积金账户的还款时间一般在每月的1日至15日之间,贷款人需要在还款日前及时存入足够的还款金额。

2.额度限制:公积金账户的贷款额度一般不超过账户余额的80%,并且还需保留必要的最低余额,具体额度限制可能因地区政策而异。

3.账户管理:贷款人需要定期核对公积金账户余额及还款记录,避免出现账户异常或逾期还款等问题。

总之,公积金还款是一种相对便捷的还款方式,需要贷款人充分了解相关政策规定,并严格按照还款计划进行还款,以保证账户的正常运作和自身的财务安全。

公积金自由还款计算器

8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000

8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000

86期 87期 88期 89期 90期 91期 92期 93期 94期 95期 96期 97期 98期 99期 100期 101期 102期 103期 104期 105期 106期 107期 108期 109期 110期 111期 112期 113期 114期 115期 116期 117期 118期 119期 120期 121期 122期 123期 124期 125期 126期 127期 128期 129期 130期 131期 132期 133期 134期 135期 136期 137期 138期 139期

99.78 78.38 56.93 35.42 13.84

7147.90 7167.25 7186.67 7206.13 7225.65 7245.22 7264.84 7284.51 7304.24 7324.02 7343.86 7363.75 7383.69 7403.69 7423.74 7443.85 7464.01 7484.22 7504.49 7524.82 7545.20 7565.63 7586.12 7606.67 7627.27 7647.93 7668.64 7689.41 7710.24 7731.12 7752.06 7773.05 7794.10 7815.21 7836.38 7857.60 7878.88 7900.22 7921.62 7943.07 7964.58 7986.16

公积金自由还款明细计算器

公积金自由还款明细计算器公积金自由还款明细计算器的核心功能是帮助购房者计算和展示公积金自由还款的明细,包括每期还款额、每期本金和利息的分配、还款期数等。

购房者可以通过输入相关信息,如贷款金额、利率、还款方式等,来获取公积金自由还款的具体明细。

下面是一个关于公积金自由还款明细计算器的详细介绍,包括其功能、使用方法和优势。

一、功能介绍:1.还款方式选择:公积金自由还款明细计算器可以支持多种还款方式的选择,如等额本息、等额本金等,购房者可以根据自身情况选择适合的还款方式。

2.还款期限设置:购房者可以根据自身情况设置还款期限,计算器会根据贷款金额、利率等信息自动计算出还款期数和每期还款额。

3.利息计算:计算器可以自动根据输入的贷款金额、利率等信息计算出每期还款额中所包含的本金和利息,并以明细的形式展示出来,方便购房者了解每期还款的构成。

4.提前还款计算:购房者可以在计算器中输入提前还款金额和提前还款时间,计算器会自动计算出提前还款后的剩余贷款金额、还款期数和每期还款额,并以明细展示出来。

二、使用方法:1.输入基本信息:购房者需要在计算器中输入贷款金额、贷款利率、还款方式、还款期限等基本信息。

2.查看还款明细:购房者点击计算按钮后,计算器会自动根据输入的信息计算出还款明细,并以表格或图表的形式展示出来。

购房者可以查看每期还款额、每期本金和利息的分配等详细信息。

3.额外功能:购房者可以通过计算器提供的额外功能进行更加详细的自由还款规划,如提前还款计算、每期还款调整等。

三、优势介绍:1.省时省力:使用公积金自由还款明细计算器可以快速获取公积金自由还款的明细,购房者无需手动计算,节省了大量的时间和精力。

2.个性化规划:购房者可以根据自身情况选择合适的还款方式和还款期限,计算器可以根据输入的信息自动计算出贷款明细和还款详情,帮助购房者进行个性化的规划。

3.更好的了解贷款:使用计算器可以让购房者更好地了解贷款的本金和利息的分配情况,以及每期还款的变化,帮助购房者更好地规划还款计划。

苏州公积金 还款计算公式

苏州公积金还款计算公式在苏州,公积金还款的计算公式可是个重要的家伙,它关系着咱老百姓买房后的经济担子有多重。

首先,咱得明白公积金贷款有等额本息还款和等额本金还款这两种常见方式。

等额本息还款的计算公式稍微有点复杂。

每月还款额 = 贷款本金×月利率×(1 + 月利率)^还款月数÷[(1 + 月利率)^还款月数 - 1]。

比如说,小王在苏州买了一套房子,公积金贷款 50 万,贷款期限20 年,年利率 3.25%。

先把年利率换算成月利率,就是3.25%÷12 ≈ 0.27%。

还款月数就是 20×12 = 240 个月。

把这些数字套进公式里,就能算出小王每个月的还款额啦。

等额本金还款的计算公式相对简单些。

每月还款额 = (贷款本金÷还款月数) + (贷款本金 - 已归还贷款本金累计额)×月利率。

还是小王的例子,第一个月的还款额就是(500000÷240) + 500000×0.27% ≈ 3479.17 元。

第二个月呢,已归还贷款本金累计额就有变化啦,还款额也就跟着变。

我之前有个朋友小李,他就为这公积金还款的事儿犯愁。

他刚在苏州买了房,用的公积金贷款。

每天晚上在家,拿着计算器,对着这些公式算来算去,一会儿抓抓头发,一会儿皱皱眉头。

他老婆在旁边看着都笑他,说他太紧张了。

可小李说,这可不是小事,算清楚了心里才有底,每个月要还多少钱,得规划好家里的开销呀。

其实啊,不管是哪种还款方式,都有各自的特点。

等额本息每月还款额固定,适合收入稳定,不喜欢前期还款压力大的人。

等额本金前期还款压力大,但总的利息支出相对少些,适合手头资金相对充裕,想早点还完贷款的人。

在苏州,大家都盼着能有个安稳的家。

这公积金还款计算公式,虽然有点让人头疼,但算明白了,就能更好地规划未来的生活,让家的梦想更踏实。

所以,买房的朋友们,可得好好研究研究这公式,别马虎哟!。

公积金贷款新规2024计算公式

公积金贷款新规2024计算公式

公积金贷款的计算公式通常涉及贷款金额、利率、还款期限等

因素。

在2024年可能会有新的规定,但一般来说,公积金贷款的计

算公式可以按照以下步骤进行:

1. 首先,确定贷款金额。

贷款金额通常是根据购房者的购房需

求和公积金账户内的积金余额来确定的。

2. 其次,确定贷款利率。

公积金贷款的利率一般由当地的住房

公积金管理中心或相关部门规定,并且可能会根据市场利率的变化

而有所调整。

3. 然后,确定还款期限。

还款期限是指贷款人需要在多长时间

内偿还贷款。

一般来说,公积金贷款的还款期限可以根据贷款人的

实际情况和选择进行调整。

在确定了上述因素后,可以使用以下的公积金贷款计算公式进

行计算:

月还款额 = [贷款本金× 月利率× (1 + 月利率)^还款月数]

/ [(1 + 月利率)^还款月数 1]

其中,月利率 = 年利率 / 12,还款月数 = 还款年限× 12。

在2024年可能会有新的规定和调整,建议在进行公积金贷款计算时,咨询当地的住房公积金管理中心或相关部门,以获取最新的计算公式和规定。

同时,还款过程中可能会涉及到一些其他费用和政策,建议购房者在贷款过程中仔细阅读相关文件,了解具体的还款细则和规定。

房贷计算器

房贷计算器房贷计算器是一种可以帮助人们计算房贷还款情况的工具。

它可以帮助购房者了解每月还款金额、总还款金额以及贷款期限对还款金额的影响等信息。

一般来说,房贷计算器有两种方式进行还款,即等额本息还款和等额本金还款。

接下来,我将详细介绍这两种还款方式的原理以及如何使用房贷计算器。

首先,我们来了解等额本息还款方式。

在这种还款方式下,每月的还款金额包括两部分:贷款本金的一部分和利息的一部分。

由于贷款本金逐渐减少,每个月的利息金额也会逐渐减少。

但是,总还款金额比贷款本金要高,因为利息部分逐渐减少。

以下是一个等额本息还款方式的示例:假设您贷款100万元,贷款期限为20年,贷款利率为5%。

通过房贷计算器,我们可以得到每月还款金额为8626.42元,总还款金额为207,178元。

这意味着您每个月需要支付8626.42元,共计还款207,178元。

在还款期间,您每月需要支付的还款金额都是相同的。

接下来,我们来了解等额本金还款方式。

在这种还款方式下,每月的还款金额由两部分组成:贷款本金的一部分和固定的利息金额。

由于每个月的还款金额中贷款本金部分是逐渐减少的,每月的利息金额也会相应减少。

以下是一个等额本金还款方式的示例:假设您贷款100万元,贷款期限为20年,贷款利率为5%。

通过房贷计算器,我们可以得到首月还款金额为8333.33元,每月递减48.61元。

总还款金额为190,660元。

这意味着您首月的还款金额为8333.33元,逐月递减48.61元,共计还款190,660元。

通过房贷计算器,可以轻松计算出上述两种还款方式的还款金额以及贷款期限所对应的总还款金额。

在使用房贷计算器时,您需要提供贷款金额、贷款期限以及贷款利率等信息。

然后,计算器将根据这些信息进行计算,并给出相应的结果。

总的来说,房贷计算器是购房者非常有用的工具。

它可以帮助购房者了解不同还款方式的还款金额以及贷款期限对还款金额的影响。

购房者可以根据自己的经济状况和还款能力选择适合自己的还款方式。

公积金贷款计算方法

公积金贷款计算方法

公积金贷款计算方法可以通过以下步骤来完成。

首先,确定贷款金额和贷款利率。

然后,使用贷款金额和贷款利率来计算每月的贷款利息。

接下来,确定贷款的期限,将贷款期限转换为月数。

最后,使用公积金贷款计算公式来计算每月的还款金额。

公积金贷款计算公式为:每月还款金额 = [贷款本金 ×月利率× (1 + 月利率) ^ 贷款期限] / [(1 + 月利率) ^ 贷款期限 - 1]。

根据这个公式,可以得出每月的还款金额,从而帮助借款人了解自己每个月需要还款的金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63

414558.16 411680.92 408795.89 405903.04 403002.36 400093.83 397177.42 394253.10 391320.87 388380.70 385432.56 382476.44 379512.32 376540.16 373559.96 370571.69 367575.32 364570.83 361558.21 358537.43 355508.47 352471.31 349425.92 346372.28 343310.37 340240.17 337161.65 334074.80 330979.59 327875.99 324763.99 321643.55 318514.67

2025年5月 2025年6月 2025年7月 2025年8月 2025年10月 2025年11月 2025年12月 2026年1月 2026年2月 2026年3月 2026年4月 2026年5月 2026年6月 2026年7月 2026年8月 2026年9月 2026年10月 2026年11月 2026年12月 2027年1月 2027年2月 2027年3月 2027年4月 2027年5月 2027年6月 2027年7月 2027年8月 2027年9月 2027年10月 2027年11月 2027年12月 2028年1月 2028年2月

本金

利息

500000 111242.83

2645.83 2653.00 2660.18 2667.39 2674.61 2681.86 2689.12 2696.40 2703.71 2711.03 2718.37 2725.73 2733.12 2740.52 2747.94 2755.38 2762.84 2770.33 2777.83 2785.35 2792.90 2800.46 2808.05 2815.65 2823.28 2830.92 2838.59 2846.28 2853.99 2861.72 1354.17 1347.00 1339.82 1332.61 1325.39 1318.14 1310.88 1303.60 1296.29 1288.97 1281.63 1274.27 1266.88 1259.48 1252.06 1244.62 1237.16 1229.67 1222.17 1214.65 1207.10 1199.54 1191.95 1184.35 1176.72 1169.08 1161.41 1153.72 1146.01 1138.28

64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96

315377.32 312231.46 309077.09 305914.17 302742.69 299562.62 296373.94 293176.61 289970.63 286755.97 283532.60 280300.50 277059.65 273810.02 270551.59 267284.33 264008.23 260723.25 257429.38 254126.58 250814.84 247494.13 244164.43 240825.71 237477.94 234121.11 230755.19 227380.15 223995.97 220602.63 217200.09 213788.34 210367.35

1130.53 1122.76 1114.97 1107.16 1099.32 1091.46 1083.59 1075.69 1067.77 1059.83 1051.86 1043.88 1035.87 1027.85 1019.80 1011.72 1003.63 995.52 987.38 979.22 971.04 962.84 954.61 946.36 938.09 929.80 921.48 913.15 904.79 896.40 888.00 879.57 871.12

2028年3月 2028年4月 2028年5月 2028年6月 2028年7月 2028年8月 2028年9月 2028年10月 2028年11月 2028年12月 2029年1月 2029年2月 2029年3月 2029年4月 2029年5月 2029年6月 2029年7月 2029年8月 2029年9月 2029年10月 2029年11月 2029年12月 2030年1月 完毕 完毕 完毕 完毕 完毕 完毕 完毕 完毕 完毕 完毕

2019年10月 2019年11月 2019年12月 2020年1月 2020年2月 2020年3月 2020年4月 2020年5月 2020年6月 2020年7月 2020年8月 2020年9月 2020年10月 2020年11月 2020年12月 2021年1月 2021年3月 2021年4月 2021年5月 2021年6月 2021年7月 2021年8月 2021年9月 2021年10月 2021年11月 2021年12月 2022年1月 2022年2月 2022年3月 2022年4月 2022年5月 2022年6月 2022年7月

97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129

206937.10 203497.55 200048.69 196590.49 193122.92 189645.97 186159.59 182663.77 179158.49 175643.71 172119.41 168585.57 165042.15 161489.14 157926.51 154354.22 150772.27 147180.61 143579.22 139968.08 136347.16 132716.44 129075.88 125425.46 121765.15 118094.93 114414.77 110724.65 107024.53 103314.38 99594.19 95863.93 92123.56

3137.36 3145.85 3154.37 3162.92 3171.48 3180.07 3188.68 3197.32 3205.98 3214.66 3223.37 3232.10 3240.85 3249.63 3258.43 3267.26 3276.10 3284.98 3293.87 3302.80 3311.74 3320.71 3329.70 3338.72 3347.76 3356.83 3365.92 3375.04 3384.18 3393.34 3402.53 3411.75 3420.99

2869.47 2877.24 2885.03 2892.84 2900.68 2908.54 2916.41 2924.31 2932.23 2940.17 2948.14 2956.12 2964.13 2972.15 2980.20 2988.28 2996.37 3004.48 3012.62 3020.78 3028.96 3037.16 3045.39 3053.64 3061.91 3070.20 3078.52 3086.85 3095.21 3103.60 3112.00 3120.43 3128.88

2022年8月 2022年9月 2022年10月 2022年11月 2022年12月 2023年1月 2023年2月 2023年3月 2023年4月 2023年5月 2023年6月 2023年7月 2023年8月 2023年9月 2023年10月 2023年11月 2023年12月 2024年1月 2024年2月 2024年3月 2024年4月 2024年5月 2024年6月 2024年7月 2024年8月 2024年9月 2024年10月 2024年11月 2024年12月 2025年1月 2025年2月 2025年3月 2025年4月

3430.26 3439.55 3448.86 3458.20 3467.57 3476.96 3486.38 3495.82 3505.29 3514.78 3524.30 3533.84 3543.41 3553.01 3562.63 3572.28 3581.96 3591.66 3601.39 3611.14 3620.92 3630.73 3640.56 3650.42 3660.31 3670.22 3680.16 3690.13 3700.12 3710.14 3720.19 3730.27 3740.37

时间

2017年3月 2017年4月 2017年5月 2017年6月 2017年7月 2017年8月 2017年9月 2017年10月 2017年11月 2017年12月 2018年1月 2018年2月 2018年3月 2018年4月 2018年5月 2018年6月 2018年7月 2018年8月 2018年9月 2018年10月 2018年11月 2018年12月 2019年1月 2019年2月 2019年3月 2019年4月 2019年5月 2019年6月 2019年7月 2019年8月 2019年9月

期 还款金额 数

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 4000

贷款余额 500,000.00

497354.17 494701.17 492040.98 489373.59 486698.98 484017.12 481328.00 478631.60 475927.89 473216.87 470498.49 467772.76 4650332.96 451262.63 448484.80 445699.45 442906.55 440106.09 437298.05 434482.39 431659.12 428828.19 425989.60 423143.33 420289.34 417427.62