职业责任保险 PI Proposal

责任保险 7 职业责任保险教材

应明确“执业”和“职业”的区别 “执业”是法律规定专业技术人员获得的一种从业资格; “职业”是仅指某种行业。 例如,“执业律师”和“律师资格”的含义是不同的。 我国《律师法》第5条规定:申请律师执业,应当具备 下列条件: (一)拥护中华人民共和国宪法; (二)通过国家统一司法考试; (三)在律师事务所实习满一年; (四)品行良好。 因此,仅获得律师资格的人员是不能实际执业的, 也不属于职业责任保险的范畴。

三、职业责任保险的特点

1、民法和各种专门的民事法规以及各类职业相关法律制度是 其存在和发展的基础 。 2、职业责任保险人较多地承担对合同对方的经济赔偿责任。 而一般责任保险更多地承担了因意外事故或事件造成的被 保险人对第三者的赔偿责任。 3、职业责任保险多采用期内索赔式的承保方式。 4、投保职业责任保险不仅是受到责任和风险的压力,更是为 了提高自身信誉,增加竞争实力。 5、职业责任保险大多数是以团体作为投保单位。

我国的职业责任保险

责任保险发展的水平是一个国家保险业发达与否的 标志,而职业责任保险又是责任保险中的高级阶段。 和发达国家相比,我国的责任保险业务量很少,大 约只占整个财产险业务的5%左右,并且主要集中在 汽车第三者责任险、产品责任险等少数险种上,职 业责任保险所占比例非常少。2003年北京市的236家 会计师事务所中只有70家投保了注册会计师责任保 险,只占总数的30%左右,其他保险业发展比较落 后的地区,这一比例就更低了。

我国的职业责任保险:

1998年中国平安保险公司的《律师执业责任保险》条款 经中国人民银行批复,开始在国内保险市场上使用。同 年,平安保险公司上海分公司与上海市司法局签订了合 作协议,为上海市4000多名职业律师办理了律师执业责 任保险,开创了我国职业责任保险的先河。 1999年中国人民保险公司以总颁条款形式下发了经中国 保险监督管理委员会核准备案的《律师职业责任保险》、 《建设工程设计责任保险》、《注册会计师职业责任保 险》条款。 2000年初,天安保险公司的《律师职业责任保险》经保 监会核准备案,3月该公司的《工程监理人员职业责任 保险》条款也由中国保监会批复。由此,我国职业责任 保险市场竞争逐步加剧。

职业责任保险的作用和保障对象

职业责任保险的作用和保障对象职业责任保险是一种特殊的保险形式,旨在为职业人士提供经济保障,以应对因其职业活动而引发的责任纠纷和潜在的经济风险。

该保险涵盖了多个行业,包括医疗、法律、建筑、工程等,其作用和保障对象值得深入探讨。

职业责任保险的作用体现在以下几个方面。

首先,职业责任保险为从事高风险职业的专业人士提供了经济保障。

在医疗行业,医生的职业责任包括误诊、手术失误等。

而在建筑行业,建筑师的职业责任可能涉及结构设计问题。

这些责任纠纷会导致严重的经济损失,甚至可能导致个人破产。

职业责任保险的存在可以缓解职业人士在面对这些风险时所承受的压力,并为其提供必要的赔偿。

其次,职业责任保险可以保护受伤害方的合法权益。

当职业人士的职业活动导致他人受到损害时,职业责任保险可以为受伤害方提供赔偿,以满足其合法权益的保护。

例如,在医疗事故中,患者因医生的疏忽而受到损害,职业责任保险可以为患者提供赔偿,以补偿患者的经济损失和身体痛苦。

此外,职业责任保险还可以维护行业的声誉和信誉。

一个行业的声誉和信誉在很大程度上取决于从业人员的职业操守和行为规范。

在出现职业差错或纠纷时,保险公司会参与调查和处理相关事故,并在必要时提供赔偿。

通过这种方式,职业责任保险可以帮助维护行业的声誉和信誉,确保行业长期稳定和可持续发展。

那么,职业责任保险的保障对象是谁呢?首先,职业责任保险的保障对象主要是从事高风险职业的专业人士,如医生、律师、建筑师、工程师等。

这些职业通常需要投入大量的时间和精力,其职业行为可能影响到他人的利益。

因此,他们需要购买职业责任保险以确保自身的经济安全和个人声誉。

其次,受伤害方也被视为职业责任保险的保障对象。

当职业人士的职业活动导致他人受到损害时,职业责任保险可以为受伤害方提供赔偿。

这些受伤害方可能是患者、客户、雇主等,他们的合法权益受到职业人士行为的直接影响。

职业责任保险的存在可以保护这些受伤害方的利益,确保他们得到公正的赔偿。

职业责任保险保护职业人士的法律责任

职业责任保险保护职业人士的法律责任在职业领域中,很多从业人员承担着重要的法律责任。

无论是医生、律师、会计师还是工程师,他们在工作中都可能面临诉讼和索赔的风险。

为了保护职业人士免受经济损失的影响,职业责任保险应运而生。

一、职业责任保险的概念职业责任保险是指在职业从业人员因履行职务、提供专业服务或执行合同等过程中,给予其在法律上的经济责任保护的一种保险形式。

该保险的主要目的是为了弥补因职业人士的错误行为或疏忽而给他人造成的损失。

对于职业人士来说,职业责任保险能够降低其个人财务风险,并提高其信誉和声誉。

二、职业责任保险的工作原理职业责任保险的工作原理是保险公司为职业人士提供保险服务,一旦职业人士因错误行为或疏忽而面临诉讼或索赔时,保险公司将根据保险合同承担相应的赔偿责任。

职业人士需要根据自身职业特点和风险状况选择相应的保险产品,并按照保险公司要求缴纳保费。

在投保之后,如果发生了理赔事件,职业人士需要提供相关证据和材料,保险公司会进行核实和评估,并根据合同约定给予相应的赔偿。

三、职业责任保险的保障范围职业责任保险的保障范围主要包括以下几个方面:1. 专业错误和疏忽:职业人士在履行职责过程中,由于疏忽、错误或过失导致他人财产损失或人身伤害的,保险公司将承担相应的赔偿责任。

2. 法律费用:职业人士因受到诉讼或索赔而需要支付的法律费用,保险公司会根据合同约定承担一定比例的赔偿。

3. 损害赔偿:职业人士因被认定为侵权行为而需要承担的赔偿责任,保险公司将根据合同约定承担相应的赔偿金额。

4. 合同违约:职业人士在履行合同过程中发生违约行为,导致他人经济损失的,保险公司将根据合同约定承担赔偿责任。

四、职业责任保险的适用范围职业责任保险适用于各个领域的职业人士,包括但不限于医生、律师、会计师、工程师、顾问、咨询师等。

在这些领域中,职业人士面临的风险多种多样,职业责任保险能够为他们提供全面的保障。

五、职业责任保险的意义与建议职业责任保险在现代社会中扮演着重要的角色,对于保护职业从业者的合法权益和降低社会风险具有积极意义。

职业责任保险的保障范围和投保要点

职业责任保险的保障范围和投保要点职业责任保险是一种重要的商业保险产品,旨在为个人职业者、专业服务提供者及相关机构提供保障。

本文将探讨职业责任保险的保障范围和投保要点。

一、职业责任保险的保障范围职业责任保险的保障范围主要包括以下几个方面:1. 赔偿责任范围职业责任保险主要针对被保险人在从事专业服务过程中因疏忽、过失或错误导致的第三方财产损失或人身伤害进行赔偿。

例如,医疗机构因医疗事故导致患者损失,律师因律师服务失误导致客户经济损失等。

2. 法律费用和诉讼费用职业责任保险通常包括法律费用和诉讼费用的赔偿,以应对潜在的诉讼风险。

在面临诉讼时,保险公司将为被保险人支付律师费用、法庭费用等相关费用。

3. 丧失职务责任职业责任保险可覆盖因被保险人的疏忽、错误或违法行为引起的职务丧失所导致的损失。

例如,公司高管在履行职责时犯下重大错误,导致公司遭受巨额损失,进而被解雇。

二、职业责任保险的投保要点在购买职业责任保险时,以下几个要点需要被重视:1. 确定保额和保费保额是指保险公司在一次保险事故中的最高赔偿金额。

根据自身职业特点和风险情况,被保险人应合理确定保额。

保费则根据保额、被保险人的从业经验和行业风险来定价,被保险人需要根据自己的经济状况做出选择。

2. 了解免赔额和赔付比例免赔额是指在保险公司开始赔付之前,被保险人需承担的一部分损失。

而赔付比例是指保险公司根据保险合同约定的比例进行赔付的金额。

被保险人应该了解免赔额和赔付比例的具体规定,在此基础上选择适合自己的保险方案。

3. 理解投保范围和除外责任在购买职业责任保险时,被保险人应该详细了解保险合同中的投保范围和除外责任。

投保范围决定了保险公司对于潜在风险的保障程度,而除外责任则明确了保险公司不承担赔偿责任的情况。

4. 注意保险合同条款购买职业责任保险时,被保险人应仔细阅读保险合同,了解其中的条款和细则。

如果对保险条款有任何疑问,应及时咨询保险公司或专业人士,并确保自己充分理解合同内容。

职业责任保险的保障范围与理赔流程

职业责任保险的保障范围与理赔流程职业责任保险是一种专门为从事特定行业的个人或团体提供保障的保险产品。

它的主要目的是在职业活动中发生意外损失或造成第三方损害时提供经济赔偿,帮助被保险人迅速恢复业务并保护其职业声誉。

本文将介绍职业责任保险的保障范围和理赔流程,帮助读者更好地了解这一重要的保险产品。

一、职业责任保险的保障范围职业责任保险的保障范围主要包括以下几个方面:1. 第三方损害赔偿:职业责任保险主要针对从事专业服务行业的个人或团体,比如医生、律师、建筑师等。

如果被保险人在职业活动中由于疏忽或错误导致第三方人身伤害或财产损失,该保险将提供相应的赔偿。

2. 职业损失保障:职业责任保险还可承担被保险人因自身职业失误所导致的经济损失。

比如,一位律师在处理案件时犯下重大错误导致客户输掉官司,该保险可以赔偿律师因此而遭受的经济损失。

3. 法律辩护成本:如果被保险人在职业活动中面临法律诉讼或纠纷,职业责任保险将承担律师费用、诉讼费用和其他法律辩护成本。

4. 咨询与风险管理:一些职业责任保险公司还提供咨询服务和风险管理指导,帮助被保险人降低职业风险和防范潜在损失。

二、职业责任保险的理赔流程职业责任保险的理赔流程通常包括以下几个步骤:1. 理赔申报:被保险人在意外事件发生后应尽快向保险公司报案,并提交相关的理赔申请材料。

理赔申请材料通常包括保单信息、事故经过描述、相关证据和支持文件等。

2. 材料审核:保险公司会对申请材料进行审核,包括核实保险合同的有效性、事故发生的真实性以及相关证据的充分性。

在此阶段,保险公司可能会要求被保险人提供进一步的证据或文件。

3. 理赔调查:一些情况下,保险公司可能会展开对事故的调查,包括现场勘查、证人证言收集等。

这有助于保险公司判断事故责任和理赔金额。

4. 理赔协商:根据理赔材料和调查结果,保险公司会与被保险人进行理赔协商,商定最终的理赔金额和赔付方式。

5. 理赔支付:一旦理赔协商达成一致,保险公司将按照约定的方式和时间将理赔金额支付给被保险人。

职业责任与保险

职业责任与保险职业责任与保险协议书甲方:______(以下简称“甲方”)地址:______乙方:______(以下简称“乙方”)地址:______鉴于:1. 甲方为从事______行业的职业人士,拥有相应的专业技能和知识;2. 乙方为一家保险公司,经营保险业务,拥有一定的保险经验和资源。

经双方平等协商,达成以下协议:第一条职业责任保险1.1 甲方同意购买由乙方提供的职业责任保险。

该保险将在保险期限内,对甲方从事职业活动中所产生的误导、疏忽、疏漏、错误或违法行为所造成的第三方人身伤害、财产损失等责任进行赔偿。

1.2 甲方将按照乙方的要求提供相关的个人信息和职业背景资料,以助于乙方确定保险费率及保险赔偿的范围。

1.3 乙方将按照甲方购买的保险金额、保险费率和保险期限制定相应的保险责任。

第二条保险费和支付方式2.1 甲方应按照乙方规定的保险费率支付保险费。

2.2 保险费的支付方式可以为年度一次性支付、分期支付或其他方式,具体支付方式由双方协商确定。

第三条责任范围和赔偿方式3.1 甲方从事职业活动中造成的第三方人身伤害、财产损失等责任,应由乙方根据保险金额和保险责任进行赔偿。

3.2 甲方如发生意外情况,需向乙方提供有关证明文件和事故调查报告等相关资料。

第四条保险期限和终止4.1 保险期限自本协议签署之日起生效,至乙方确定的保险期限届满。

4.2 在保险期限内,除非发生严重违约情况,否则双方应遵守本协议的各项约定。

4.3 保险期限届满后,双方如有需要,可续签新的保险合同。

第五条争议解决5.1 本协议的解释和履行适用中华人民共和国法律。

5.2 如因本协议的履行发生争议,双方应通过友好协商解决;协商不成的,任何一方可向有管辖权的人民法院提起诉讼。

第六条其他事项6.1 本协议的任何修改、补充应经双方书面协议。

6.2 本协议自双方盖章后生效。

6.3 本协议一式两份,甲乙双方各执一份,具有同等法律效力。

甲方(盖章):日期:乙方(盖章):日期:。

职业责任保险的必要性与保障对象

职业责任保险的必要性与保障对象职业责任保险是一种专门为职业人士设计的保险产品,旨在保护被保险人在从事工作职责过程中可能遭受到的第三方索赔风险。

在现代社会中,职业责任保险已经成为各行各业从业人员的重要保障方式。

本文将探讨职业责任保险的必要性以及适用的保障对象。

一、职业责任保险的必要性职业责任保险对从事各类职业的人士来说具有重要的必要性。

首先,职业责任保险可以为职业人士提供法律风险的保护。

在工作过程中,由于职业人士的行为或疏忽可能给他人带来损害,如医生的误诊、建筑师的设计缺陷等。

若发生第三方索赔,职业责任保险能够承担责任范围内的赔偿责任,免除职业人士个人承担损失的风险。

其次,职业责任保险能够维护职业人士的声誉和职业形象。

在面临索赔时,职业人士常常需要投入大量的时间、金钱和精力来处理纠纷,这不仅对个人的工作积极性有所影响,还可能对职业形象造成负面影响。

职业责任保险能够提供专业的索赔处理和风险管理服务,减轻被保险人的负担,并确保其正当权益的维护。

最后,职业责任保险能够促进职业领域的健康发展。

通过购买职业责任保险,从业人员能够更好地管理和控制风险,提高工作质量和服务水平。

在医疗、法律、建筑、咨询等职业领域,职业责任保险的存在为行业提供了一个相对稳定和可靠的保障机制,促进了行业的健康发展。

二、职业责任保险的保障对象职业责任保险适用于各行各业的从业人员,保障对象广泛。

以下是一些常见的保障对象:1.医疗领域的从业人员:包括医生、护士、药剂师、医疗实验室技师等。

医疗行业的特殊性使其存在较高的风险,购买职业责任保险能够为医疗人员提供全面的法律保护和赔偿责任承担。

2.法律从业人员:包括律师、法官、法律顾问等。

由于法律服务的专业性和敏感性,法律从业人员常常面临较高的法律风险。

职业责任保险可以为其提供专业的法律援助和风险管理,保护其权益及声誉。

3.建筑业从业人员:包括建筑师、土木工程师、施工队伍等。

建筑行业的特点决定了其存在较高的责任风险,如设计缺陷、施工事故等。

职业责任保险制度

职业责任保险制度

职业责任保险制度是一种以职业责任为基础的保险制度,主要是为了保障专业技术人员在工作中因疏忽或过失造成合同对方或他人的人身伤害或财产损失而引起的赔偿责任。

职业责任保险的承保对象包括医生、会计师、建筑师、工程师、律师、保险经纪人、交易所经纪人与其他专业技术人员。

这种保险一般由承保对象从事专业技术服务的单位投保。

职业责任保险的承保方式通常采用期内索赔制原则,即仅对专业人员因从事本职工作时的疏忽或失职造成的损失负责,而对与本职工作无关的活动的赔偿责任不负责。

职业责任保险的除外责任包括被保险人、雇员以及其前任或其雇员的前任的不诚实、犯罪或恶意行为所引起的损失,文件灭失或损失引起的索赔,被保人承保前没有履行诚实告知义务所发生的任何索赔,以及被保险人对他人的诽谤或恶意中伤行为的索赔等。

总的来说,职业责任保险制度是一种保障专业技术人员职业责任风险的保险制度,有助于降低专业技术人员在工作中因疏忽或过失造成的风险损失。

职业责任保险概述

职业责任保险概述职业责任保险是指承保各种专业技术人员由于工作上的疏忽或过失所造成合同一方或他人的人身伤害或财产损失的经济赔偿责任的保险。

职业责任保险费率的确定是一个非常复杂的问题。

不同的职业有其自身的风险和特点,因此他们也需要不同的费率。

一般来说,在确定责任保险费率或收取专业责任保险费时,应着重考虑以下因素:职业类型是指被保险人及其雇员从事的专业技术工作;工作场所是指被保险人从事专业技术工作的场所;业务量是指被保险人每年提供的专业技术服务数量和服务对象数量;被保险人及其员工的专业技术水平;被保险人及其员工的责任感和个人素质;被保险人职业责任事故的历史统计、索赔和处理;赔偿限额、免赔额和其他承保条件等。

在综合考虑上述因素后,保险人制定了不同的保险费率,以满足不同专业技术人员投保不同专业责任险的需要。

在职业责任事故导致的索赔发生后,保险人应进行严格审查。

如果确属保险人应当承担的责任事故损失,保险人应当按照合同迅速办理。

一般而言,保险人承担的赔偿责任有赔偿金和法律费用两项。

在赔偿金方面,保险人或者采取规定一个累计的赔偿限额,而不是规定每次事故赔偿限额的办法;或者采取规定每次事故赔偿限额而不规定累计限额办法。

法律诉讼费用则在赔偿限额之外另行计算。

如果被保险人最终赔偿金额超过了保险赔偿限额,则保险人只能按比例分担法律费用。

职业责任保险有不同的分类方法:根据投保人的不同,职业责任保险可分为一般职业责任保险和个人职业责任保险。

普通职业责任保险主要以单位为投保人,在被保险单位工作的个人为被保险人;个人职业责任保险主要以个人作为投保人和被保险人,这也保护了投保人自身的职业责任风险。

以承保方式为依据,职业责任保险可以分为以事故发生为基础的职业责任保险和以期限内索赔为基础的职业责任保险。

以事故发生为基础的职业责任保险称作发生式索赔责任保险,它是指保险公司仅对保单有效期内发生的事故所引起的损失负责,而不论原告是否在保险有效期内提出了索赔。

职业责任保险的重要性和保障内容

职业责任保险的重要性和保障内容职业责任保险是一种专业保险形式,旨在保护个人或机构在其职业活动中可能对第三方造成的损害或损失。

它是一种重要的保险类型,对于各行业的从业者都具有重要的意义。

本文将探讨职业责任保险的重要性和保障内容,以帮助读者更好地了解并认识这一保险形式的价值和作用。

一、职业责任保险的重要性职业责任保险对于个人和机构而言都具有重要的意义。

首先,它提供了法律和经济上的保护。

在职业活动中,有时难免会发生事故或错误,造成对第三方的损害。

职业责任保险可以确保个人或机构在面对赔偿请求时能够承担相应的责任,避免造成巨大的经济损失。

其次,职业责任保险可以提高从业者的专业信誉和声誉。

通过购买职业责任保险,个人或机构表明了他们对自己的工作质量和职业操守的自信,从而为客户和合作伙伴提供了额外的保障和信心。

这对于建立良好的商业关系和合作是至关重要的。

最后,职业责任保险还可以帮助个人或机构满足法律法规的要求。

在某些行业中,拥有职业责任保险是法律上的必要条件,没有保险将会受到法律制裁。

因此,购买职业责任保险是履行法律义务的重要手段。

二、职业责任保险的保障内容职业责任保险的保障内容可以因保险公司和不同行业而有所差异,但通常包括以下几个方面。

首先,职业责任保险通常会覆盖因疏忽、失误或错误导致的第三方财产损失。

这意味着如果个人或机构在职业活动中造成了他人财产损失,职业责任保险将承担相应的赔偿责任。

其次,职业责任保险还可以覆盖因个人或机构的疏忽或错误导致的第三方人身伤害。

这包括个人或机构的职业活动可能导致的事故或意外,如医疗事故、建筑事故等。

职业责任保险将为个人或机构承担赔偿责任,帮助他们应对可能的法律纠纷和经济损失。

最后,职业责任保险还可以提供用于法律辩护和诉讼费用的保险保障。

在针对个人或机构的诉讼案件中,职业责任保险可以为其提供费用支付的支持,确保他们能够以适当的方式应对法律挑战。

总结起来,职业责任保险对于各行各业的从业者都具有重要的意义。

职业责任保险的重要性与申请流程

职业责任保险的重要性与申请流程职业责任保险,也被称为职业失误保险或专业责任保险,是一种为从事特定职业的人士提供的保险形式。

它的主要目的是保护职业人士免受因其工作职责或职业失误而导致的潜在责任和损失。

本文将探讨职业责任保险的重要性以及申请该保险的流程。

一、职业责任保险的重要性1. 保护个人和企业免受潜在的法律诉讼风险:所有职业都存在一定的风险,而职业责任保险可以帮助个人和企业减轻由于职业失误或疏忽而引发的潜在的法律诉讼风险。

一旦被起诉或索赔,职业责任保险可以提供经济上的支持和法律援助,避免因此而承受沉重负担。

2. 增强职业声誉和信誉:持有职业责任保险不仅保护个人或企业的利益,还有助于树立良好的职业声誉和信誉。

客户、合作伙伴和雇主会认为您具备专业素质和可靠性,因为您愿意为自己的工作承担责任并保护他人的权益。

3. 提升业务竞争力:在某些行业中,职业责任保险已成为与其他竞争对手竞争的关键要素之一。

通过拥有该保险,您可以向潜在客户或合作伙伴展示您的专业能力和负责任的态度,从而提升自身的业务竞争力。

二、职业责任保险的申请流程1. 了解自身职业风险和保险需求:在申请职业责任保险之前,首先要了解自身职业的风险和保险需求。

不同的行业和职业有不同的保险需求,因此需要评估自身职业的潜在风险,以确定所需的保险范围和保额。

2. 寻找合适的保险提供商:一旦确定保险需求,接下来需要寻找合适的保险提供商。

可以通过咨询保险经纪人或在线搜索来获取相关信息。

在选择保险提供商时,应仔细考虑其信誉度、保险产品的覆盖范围和价格等因素。

3. 提交申请并进行评估:完成保险提供商的选择后,可以向其提交申请。

通常,保险提供商会要求填写申请表格并提供有关个人或企业的相关信息。

根据申请信息,保险提供商会评估申请人的风险状况,以确定是否批准保险申请以及所需的保费。

4. 缴纳保费并签署保险合同:一旦保险申请被批准,申请人需要按照保险合同约定的金额和时间缴纳保费。

职业投保职业责任保险

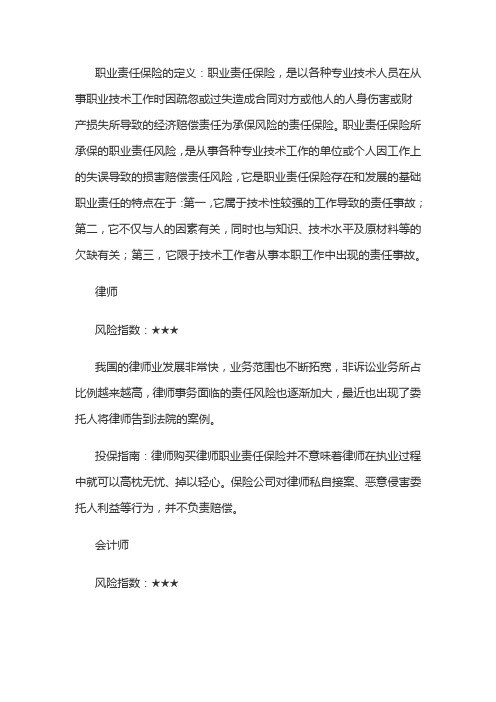

职业责任保险的定义:职业责任保险,是以各种专业技术人员在从事职业技术工作时因疏忽或过失造成合同对方或他人的人身伤害或财产损失所导致的经济赔偿责任为承保风险的责任保险。

职业责任保险所承保的职业责任风险,是从事各种专业技术工作的单位或个人因工作上的失误导致的损害赔偿责任风险,它是职业责任保险存在和发展的基础职业责任的特点在于:第一,它属于技术性较强的工作导致的责任事故;第二,它不仅与人的因素有关,同时也与知识、技术水平及原材料等的欠缺有关;第三,它限于技术工作者从事本职工作中出现的责任事故。

律师

风险指数:★★★

我国的律师业发展非常快,业务范围也不断拓宽,非诉讼业务所占比例越来越高,律师事务面临的责任风险也逐渐加大,最近也出现了委托人将律师告到法院的案例。

投保指南:律师购买律师职业责任保险并不意味着律师在执业过程中就可以高枕无忧、掉以轻心。

保险公司对律师私自接案、恶意侵害委托人利益等行为,并不负责赔偿。

会计师

风险指数:★★★。

职业责任保险

对委托人的人身伤亡、财产损失依法应负的经济赔偿责任的一种保险

分类: 1.按被保险人所从事的职业划分:医疗责任保险、律师职业责任保险、注 册会计师责任保险、建筑工程设计责任保险、保险经纪人职业责任保险、 资产评估师职业责任保险等,保单中一般用失职来表述

考虑因素: 主要有:

投保人的从业人员总人数或业务总收入 投保人选择的赔偿限额

其余:1被保险人及其雇员从事的职业种类 2被保险人的职业业务涉及的区域及业务性质、盈亏状 况等 3被保险人每年提供专业技术服务的业务数量及业务总 收入 4被保险人职业责任事故的历史资料及索赔处理状况 5被保险人从业人员数量、业务素质、管理水平、相关 设备技术性能及状况 6赔偿限额及免赔额的高低等

2.按被保险人所从事职业的性质划分: 1. 适用于工作与身体有接触的专业人员,主要包括医师、护士、美容师等

2.

适用于工作与身体没有接触的专业人员,主要包括律师、会计师、建筑 师等,保险单中一般用错误或疏忽来表述

的职业责任保险

3.按承包方式划分:索赔为基础的职业责任保险和以事故发生为基础

基本内容

保险责任 责任免除

承保方式

保险费率及保险费的计收

赔偿方式

保险责任

1.被保险人在提供与其职业相关的专业技术服务时由 于被保险人或其法律上应负责的其他人的疏忽或过 失行为造成有关第三者的经济损害赔偿责任

2.事先经保险人书面同意的诉讼费用 3.被保险人为缩小或减少对第三者的经济赔偿责任 新支付的必要的、合理的费用

赔偿方式

1.赔偿处理方式:以相关保险条款的规定为基本依 据,在保单规定的赔偿限额内以法院或政府有关部 门依法裁定或经双方当事人及保险人协商确定的应 由被保险人偿付的金额为准计算赔款 2.保险责任中保险是否履行赔偿责任取决于被保险 人是否受到第三者的赔偿请求 3. 重复保险的赔偿:发生保险责任范围内的索赔 时,如果有其他承保同样责任或其中任何一部分责 任的保险存在,则保险人将对有关赔偿按比例赔付

职业责任保险

职业责任保险概述职业责任保险是一种专业保险,旨在为个人或公司提供保护,以应对因错误或疏忽导致的潜在损害索赔。

此类保险通常适用于从事专业工作的人员,如律师、医生、工程师等,也可以延伸至其他行业。

职业责任保险的重要性职业责任保险对于个人和公司来说都有重要性。

对于个人来说,职业责任保险可以为其提供保护,确保在工作中犯错误或疏忽时不会面临无法承受的经济风险。

对于公司来说,职业责任保险可以为其员工提供保障,减轻公司承担可能的赔偿责任的负担。

职业责任保险的另一个重要性在于,它可以维护行业的声誉和信誉。

通过购买和持有职业责任保险,企业和个人可以向客户和合作伙伴展示其对服务质量和职业道德的承诺,增强信任和信誉。

职业责任保险的覆盖范围职业责任保险的具体覆盖范围可以根据行业和个人需求而有所不同,但通常包括以下方面:1.责任范围:职业责任保险通常覆盖在工作中犯下的错误和疏忽,如错误的建议、疏忽导致的损害等。

2.权威框架:保险公司会根据行业的专业标准和职业道德要求来评估责任范围,以确保适当的保护。

3.赔偿费用:保险公司通常会支付因错误或疏忽导致的赔偿费用,包括法律费用、和解费用、诉讼费用等。

4.限额和免赔额:职业责任保险通常设有限额和免赔额,以确定保险公司需要承担的最大责任范围和保险人需要承担的自负金额。

职业责任保险的案例以下是一些常见的职业责任保险案例:律师责任保险律师责任保险是为律师事务所提供的保险,旨在应对因律师失职、错误或疏忽导致的索赔。

该保险通常涵盖专业责任、诉讼费用、侵权和声誉损失等。

医疗责任保险医疗责任保险主要针对医疗机构和医生提供保护。

该保险包括对医疗事故造成的损害索赔的赔偿,如手术错误、诊断错误等。

建筑师责任保险建筑师责任保险为建筑师和设计师等提供保护,覆盖在设计、建造和监督建筑项目中可能发生的错误和疏忽,如结构问题、设计错误等。

金融机构责任保险金融机构责任保险主要针对银行、券商和保险公司等金融机构提供保护。

职业责任保险概述

职业责任保险概述职业责任保险(Professional Liability Insurance),或称为职业疏忽保险(Professional Indemnity Insurance),是一种专门针对从事专业服务行业的人员而设计的保险产品。

它主要是为了保护专业人员在履行工作职责时可能发生的疏忽、错误行为或犯罪行为所带来的法律责任风险。

1.专业疏忽和错误:职业责任保险主要保护被保险人因在履行工作职责过程中犯下的疏忽、错误或延误所导致的责任。

例如,医生在治疗过程中出现的疏忽或错误导致患者受伤,律师在代理案件时犯下的错误导致客户损失等。

2.侵权和诽谤:职业责任保险还保护被保险人因侵权行为或诽谤行为所导致的责任风险。

例如,律师因在案件中泄露客户商业机密而导致客户损失,媒体从业者因发布不实报道而导致被报道者声誉受损。

3.违约和违规:职业责任保险还承保被保险人因违反合同、违反法规或违反行业标准而导致的责任风险。

例如,建筑师在项目中违约或违反建筑规范导致工程质量不合格,顾问违反内部政策或行业道德规范导致客户损失等。

1.赔偿金额:保险公司将在被保险人面临由于犯错而产生的第三方索赔时,向被保险人提供赔偿金额,以弥补因错误行为而导致的经济损失。

赔偿金额通常由保险合同的约定和被保险人的实际损失所决定。

2.法律费用:职业责任保险通常还承担被保险人在法律诉讼和辩护中产生的费用,包括律师费、调查费等。

这样可以减轻被保险人在法律纠纷中的经济负担,确保其权益得到有效保护。

值得注意的是,职业责任保险通常不承保故意犯罪行为、违法行为和道德错误,也不包括对第一方(即保险人自身)的损害赔偿。

此外,保险金额和赔偿范围有时会受到限制和排除条款的约束,具体需要根据保险合同的具体约定来确定。

总之,职业责任保险的目的是为专业人员提供保护,确保他们在从事职业活动时不会因为疏忽、错误或犯罪行为而承受巨大的经济风险。

正因为职业责任保险的存在,专业人员能够更加安心地履行自己的职责,同时也能够增加客户对他们的信任和依赖。

职业责任保险保险保险保险合同风险识别

职业责任保险合同风险识别职业责任保险(Professional Liability Insurance)是为了保护专业人士在执业过程中可能面临的各种风险而设立的一种保险。

这种保险的主要目的是覆盖由于提供专业服务所引发的法律责任和赔偿。

因此,准确识别职业责任保险合同的风险是至关重要的。

下面将对职业责任保险的风险识别进行详细探讨。

什么是职业责任保险?职业责任保险主要为专业服务提供者(如医生、律师、会计师等)提供法律责任的保障。

顾名思义,职业责任保险旨在保护专业人士免受因未能履行职业责任或因工作失误导致的损失。

职业责任保险的覆盖范围职业责任保险的主要覆盖范围包括:1.专业失误:指专业人士在工作中因疏忽、错误或未能遵循行业标准而导致的损失。

例如,医生误诊患者或律师未遵循法律程序的情况。

2.客户索赔:当客户因专业人士的服务不满意而提出的索赔。

3.防御费用:包括因法律诉讼产生的律师费和其他相关费用。

职业责任保险合同中的风险识别在签订职业责任保险合同时,投保人需要仔细识别和分析潜在的风险。

以下是一些需重点关注的风险:1. 法律风险法律风险是职业责任保险中最为显著的风险之一。

专业人士在提供服务时,可能面临客户的诉讼。

如果未能妥善处理相关法律问题,可能会导致经济损失和声誉损害。

•识别:详细了解相关法律法规,并确保保险合同条款符合适用的法律要求。

2. 保险条款风险职业责任保险合同中的条款与条件可能会存在模糊或不明确的情况,这可能会在理赔时给投保人带来损失。

•识别:仔细审查保险合同内容,特别是免责条款和承保范围,以确保投保人能够获得充分的保障。

3. 赔付限额风险保险合同中的赔付限额可能不足以覆盖潜在损失,尤其是在涉及高额索赔时。

•识别:评估自己的业务风险,并确保选择适当的赔付限额,以降低潜在的财务损失。

4. 职业发展的风险随着职业发展的变化,投保人的业务范围和专业技能可能发生变化,保险合同的适用性也可能会受到影响。

•识别:定期评估业务状况,与保险公司进行沟通,确保保单适应最新的职业发展情况。

职业责任保险的覆盖范围和赔付条件

职业责任保险的覆盖范围和赔付条件职业责任保险是一种专门为职业人士提供的保险形式,主要用于保护职业人士在工作中可能遭受的潜在责任风险。

本文将详细介绍职业责任保险的覆盖范围和赔付条件。

一、职业责任保险的覆盖范围职业责任保险的覆盖范围主要包括以下几个方面:1. 职业过失:当被保险人由于工作中的疏忽、错误或失误导致他人财产损失或人身伤害时,职业责任保险将为被保险人承担相应的法律责任和赔偿费用。

2. 违约行为:若被保险人在履行职业职责时发生违约行为,造成他人经济损失时,职业责任保险将为被保险人提供赔偿保护。

3. 专业错误:在某些特定的行业,如医疗、法律和建筑等,专业人士经常面临专业错误导致的赔偿风险。

职业责任保险将覆盖由于专业错误而导致的经济和人身损失。

4. 侵权行为:被保险人在工作过程中对他人的知识产权、商誉或隐私等造成侵害时,职业责任保险将为被保险人承担法律责任和相应的赔偿费用。

二、职业责任保险的赔付条件职业责任保险的赔付通常需要符合以下几个条件:1. 保险合同有效:被保险人必须持有有效的职业责任保险合同,并按时缴纳保险费用。

如果合同已过期或保险费未缴纳,则保险公司将无法承担赔偿责任。

2. 事故事件发生:被保险人必须发生符合保险合同约定的事故事件,即导致他人财产损失、人身伤害或其他赔偿事件。

3. 可证明的失误:被保险人必须能够证明其在事故中存在过失、违约或专业错误。

保险公司通常需要相关的证据和调查材料来确定责任。

4. 合理赔偿请求:被保险人提交的赔偿请求必须合理且符合保险合同的规定,包括提供相关的损失证明和医疗报告等。

值得一提的是,职业责任保险的赔偿金额通常在保险合同中有明确规定。

一些保险公司可能设有赔偿限额或赔偿比例,以便控制保险风险。

总结:职业责任保险的覆盖范围包括职业过失、违约行为、专业错误和侵权行为等。

要获得赔付,被保险人需要保持有效的保险合同,事故事件发生,能证明自身失误,并提出合理的赔偿请求。

责任保险职业责任保险分析

责任保险职业责任保险分析职业责任保险是指保险公司根据投保人的职业特点,为投保人提供赔偿责任范围内的保障和理赔服务的一种保险形式。

职业责任保险通常涵盖了投保人在从事职业活动中可能产生的责任,并且赔偿范围可以包括人身伤害、财产损失等。

职业责任保险的特点是保险公司对投保人的职业特点进行评估并确定保费,保费的高低与职业风险的大小相关。

职业责任保险还需要确定保险保障的范围和限额,以确保投保人在承担责任时能够获得充分的保障。

对于一些高风险职业,比如医生、律师等,职业责任保险尤为重要,因为他们的工作可能会直接影响他人的生命和财产安全。

在实际应用中,职业责任保险可以起到以下几个方面的作用:首先,职业责任保险可以为投保人提供经济赔偿,以应对由于职业活动导致的责任。

例如,一名医生在进行手术时发生了失误,导致患者受到了伤害,职业责任保险可以为医生提供赔偿金来支付患者的医疗费用和赔偿金。

这样一来,医生不仅可以避免个人财务上的巨大损失,还能够保护自己的声誉和职业形象。

其次,职业责任保险可以提高投保人的职业声誉。

有了职业责任保险的保障,投保人可以向客户和合作伙伴展示他们愿意为自己的职业活动承担责任,并在出现问题时能够及时进行赔偿和解决。

这样一来,投保人的可靠性和专业性就会得到认可,提高了他们在行业中的竞争力。

综上所述,职业责任保险在保护投保人权益、提高职业声誉、提供法律支持和风险管理等方面都起到了重要的作用。

对于投保人来说,购买适当的职业责任保险是保护自己利益的重要手段之一,也是对自身职业形象的一种投资。

保险公司应加强对职业责任保险产品的研发和推广,提高投保人对职业责任保险的认识和了解,从而更好地满足职业责任保险的需求。

同时,社会各界也应加强对职业责任保险的宣传和推广,以增强公众对职业责任保险的认知和接受度,促进职业责任保险业务的健康发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

有关投保人业务的资料 Details of the Business

Huatai Insurance Company of China, Limited 0755bx © All rights reserved. 2

8.

请提供投保人本年度及上一年度的总收入 Please provide your total fee income of the current year and the past year:

职业责任保险 – 投保书

PROFESSIONAL LIABILITY INSURANCE – PROPOSAL

本投保书必须经由投保人授权的董事的确认、签名、盖章并注明日期。 This proposal must be reviewed, signed, stamped and dated by a duly authorized Director. 请回答该表中的所有问题。若填写位置不足,请另附公司信纸作答。 You must answer all the questions in this form. If more space is required to answer a question, continue on your letterhead. 签署本投保书并不代表投保人购买本保险合同 Signing this proposal does not bind the Applicant to complete this insurance.

硬件销售 Hardware Sales 硬件销售(自主研发) Hardware Sales (Own Developed)* 第三方软件销售 Third Party Software Sales 软件销售(自主研发) Software Sales(Own Developed)* 数据通信服务 Data Communication Services (ISP)* 电讯服务 Telecommunication Services 维护服务 Maintenance Services 数据处理/存储服务 Data Processing/Warehousing Services % % % % % % % % 软件测试服务 Software Testing Services 一般性咨询服务 General Consultancy 其他-请说明 Other(Please Describe) 合计 TOTAL 带*项目必填 *Addendum form to be completed % % % 1 00%

12.

是否有单一客户的业务超过公司业务总收入30%? Does any one client make up more than 30% of your total fee income? 是Yes 否No

如有,请说明: If yes, please provide:

服务类型和服务区域 Type of Service and Country 收入 Fee Income 合约价值 Contract Value 起期 Date Commenced 终期 Date Finished

若有,请另附公司信纸提供详细信息,包括该被并购方的名称、并购时间、新增人员的数目及被并购 业务的收入情况。

If yes, please attach details including the name of any practice of which this Practice is a successor, the date of such transaction, the number of employed and the fee income of the previous practice 5. 请说明投保人各分支机构及职责(如需要包含于承保范围中的) Please list any branch (for which cover is required) together with details of the Partner(s) responsible for each one ________________________________________________________________________________________ ________________________________________________________________________________________ 6. 请提供投保人的负责人、合伙人、董事及高级管理人员的资历 What are the qualifications of your principals, partners, directors and officers?

政府部门 Government Department 金融公司 Financial Company 商业公司 Commercial Company 制造业/工业企业 Manufacturing / Industrial Enterprise 建筑施工/工程企业 Architectural Construction / Engineering Enterprise 商品批发/零售企业 Merchandise Wholesale / Retail Enterprise 航空航天部门 Aviation Department 卫生医疗机构 Medical Organization 其他-请说明 Other(Please Describe) 合计 TOTAL % % % % % % % % % 100%

13.

投保人、其负责人、合伙人、董事及高级管理人员是否为其他合伙企业或财团的成员? Is the Applicant, principal, partner, director or officer a member of any joint venture or consortium? 是Yes 否No

有关投保人的资料 Details of Applicant 1. 投保人名称 Name of the Applicant 地址 Principal Address 联系人 Contact Person 电话号码 Telephone number 电邮地址 E-mail address 2. _____

本年度(预测) Current year (estimate) 上一年度 Past year

9.

投保人本年度及上一年度涉外业务收入的比例。涉外业务指为海外机构或实体提供专业服务的业务。 就本提问而言,“海外”包括港、澳、台地区。 What are the percentages of the total fee income of the current year and the past year coming from foreign business? Foreign business means business comes from offering professional service to an overseas unit or registered entity. For the purpose this question only, “overseas” include Hong Kong, Macau and Taiwan.

____________________________________________________________________

____________________________________________________________________ ________________________ 传真号码 Fax number ___________________________ 网址 Website

姓名 Name 年龄 Age 职位 Position 执业资格 Qualifications 获得资格年份 Year Qualified 在现单位担任该职位的 年资 Year in this position at the Applicant

7.

请提供投保人雇员的人数 Please state the number of the employees:

________________________

___________________________

投保人成立时间 When was the Applicant established? ________________________________________________________ 请对投保人的业务范围提供详细的描述 Please provide full details of business activities undertaken by the Applicant ________________________________________________________________________________________ ________________________________________________________________________________________ ________________________________________________________________________________________ ________________________________________________________________________________________

3.

Huatai Insurance Company of China, Limited 0755bx © All rights reserved.

1

4.

投保人是否曾更名或曾收购、合并其它机构或其它业务? Has your name ever been changed, or have you purchased or merged with any other practice or business? 是 Yes 否 No