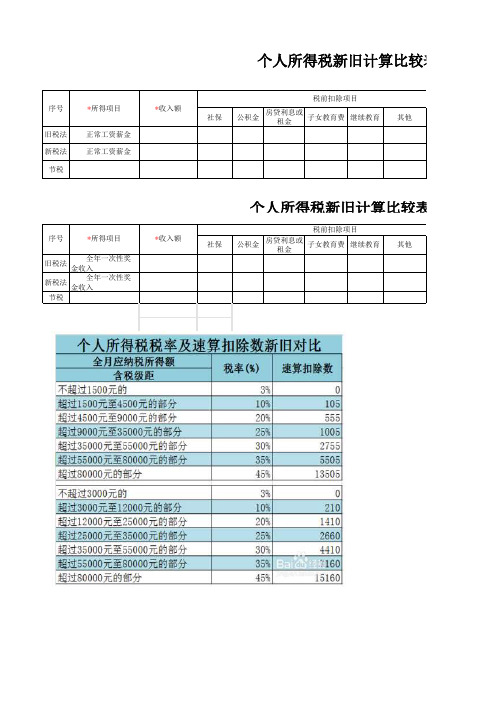

新旧个税对比表

1_新旧个所税对比表

新旧个人所得税税率对比表例:10000元的工资新税率应交个所税额=(10000-5000)*10%-210=290旧税率应交个所税额=(10000-3500)*20%-555=745差异额为745-290=455元贵州省2018年社保交纳比例表:例:1.按最低基数来算总交纳社保金额=3227.45*27%+3227.45*1%+4303.27*9.5%+3227.45*0.5%+5379.08*1%=1382.42单位交纳社保金额=3227.45*19%+3227.45*0.7%+4303.27*7.5%+3227.45*0.5%+5379.08*1%=1028.48 个人交纳社保金额=3227.45*8%+3227.45*0.3%+4303.27*2%=353.942.按最高基数来算总交纳社保金额=16137.25*39%=6293.53单位交纳社保金额=16137.25*28.7%=4631.39个人交纳社保金额=1662.14员工实得数在个人所得税新旧税率下的对比例:1.月薪10000元,按实际工资基数交纳社保个人应交社保为:10000*10.3%=1030元新税率人个应交所得税为:(10000-5000-1030)*10%-210=187元旧税率人个应交所得税为:(10000-3500-1030)*20%-555=539元新税率员工到手工资为:10000-1030-187=8783元旧税率员工到手工资为:10000-1030-539=8431元2.月薪10000元,按最低基数交纳社保个人应交社保为:353.94元新税率人个应交所得税为:(10000-5000-353.94)*10%-210=254.61元旧税率人个应交所得税为:(10000-3500-353.94)*20%-555=674.21元新税率员工到手工资为:10000-353.94-254.61=9391.45元旧税率员工到手工资为:10000-353.94-674.21=8971.85元。

新旧个税速算表(1)

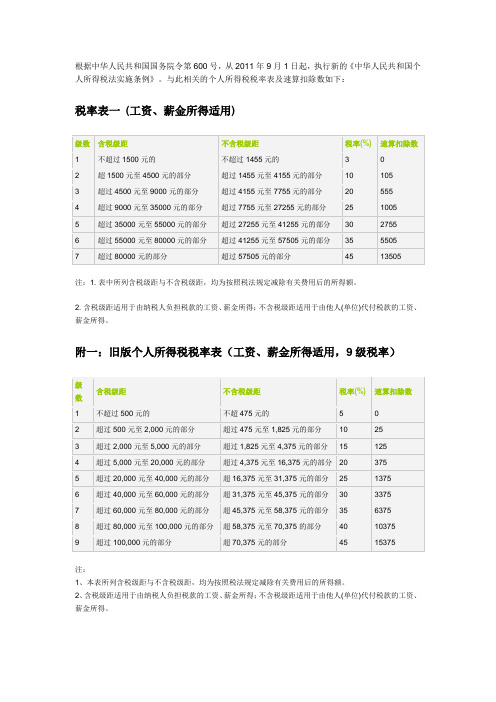

根据中华人民共和国国务院令第600号,从2011年9月1日起,执行新的《中华人民共和国个人所得税法实施条例》。

与此相关的个人所得税税率表及速算扣除数如下:

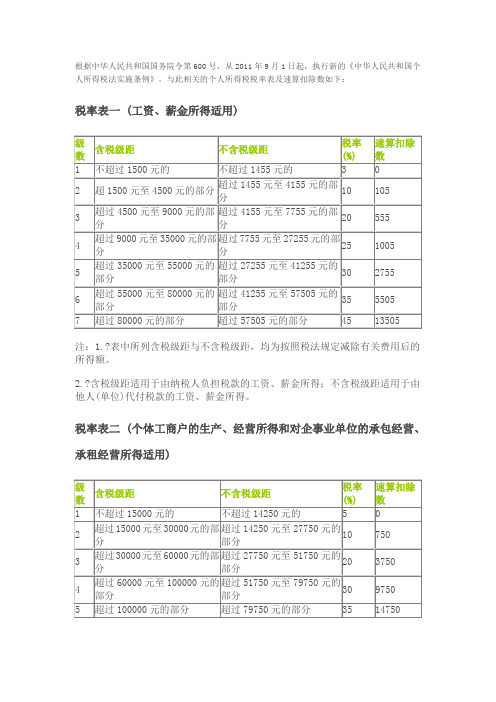

税率表一(工资、薪金所得适用)

注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2. 含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

附一:旧版个人所得税税率表(工资、薪金所得适用,9级税率)

注:

1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个人所得税改革前后的对比分析

对个人所得税改革前后的对比分析2011年7月1日,全国人大常委会通过修改后的个人所得税法,此次将修改的重点主要集中在个税起征点和税率级距的调整上,个税起征点由原来的2000元提高至3500元,个税税率结构由9级调整为7级,还适当扩大了低档税率和最高档税率的适用范围。

下面分别从起征点、税级以及对国家财政收入和个人收入的影响三个方面对我国个税改革前后进行对比分析。

(一)起征点表1 个税修正前后对照表由表1可以看出,此次工薪阶层的个税起征点直接由2000元上调为3500元,调整幅度是上次的3.75倍。

对此,著名经济学家、燕京华侨大学校长华生认为:个税起征点不是越高越好,其原因是:我国目前个税起征点是2000元,我国有4.8亿在二、三产业就业的职工,其中应税月薪不足2000元的占了一半左右。

调整个税起征点,对这部分人并无作用如调到3000元以上,就对3000元一下收入的人失去意义;调到5000元以上,就对5000元以下的人失去意义。

由此可见,起征点上调绝对不是越高越好,否则它就确实只对高收入的人有好处了。

如果把收入分配改革仅仅简化和聚焦在大幅提高个税起征点上,这样在非农产业中就业的约一半人口即2.4亿人不能受益,更与在农业中就业的近3亿人口无关。

而且调得越高受益的人变得越少。

有人说,个税起征点如果提到一万元,那么纳税者全是富人,穷人乃至相当多中产阶层都是零税负了,难道这不是改善了收入分配吗?其实这是非常片面和扭曲的观点。

因为世界上只要有国家,有公共事业,就有税负。

一个人不交个人所得税,也得交商品(及服务)税。

中国现在基本上没有真正的财产税。

国家税收来源不是财产税就是所得税。

个税起征点提高,就意味着个税整体收入在税收总收入中比重下降,相反商品税比重上升。

商品税的特点是,越是收入不高、储蓄有限的普通大众,商品和一般服务消费比例越高,因而纳税越多。

中国个税占总税收比重在国际上已属很底,本来调节作用就小,进一步缩小个税税种的调节比重,只能使整体税负更多地让商品税即中低收入的大众承担,这样反而更不利于缩小收入和贫富差距。

个人所得税税率表(新旧对比)

3 超过4500元至9000元的部分

超过4155元至7755元的部分

20%

555

4 超过9000元至35000元的部分 超过7755元至27255元的部分

25%

1005

5 超过35000元至55000元的部分 超过27255元至41255元的部分

30%

2755

6 超过55000元至80000元的部分 超过41255元至57505元的部分

个人所得税税率表(工资薪金所得适用)2018年10月1日后

级数 全月应纳税所得额(含税级距) 全月应纳税所得额(不含税级距) 税率 速算扣除数

1 不超过3000元的

不超过2910元的

3%

0

2 超过3000元至12000元的部分 超过2910元至11010元的部分

10%

210

3 超过12000元至25000元的部分 超过11010元至21410元的部分

35%

5505

7 超过80000元的部分

超过57505元的部分

45%

13505

超过59160元的部分

45%

15160

个人所得税税率表(工资薪金所得适用)2018年10月1前

级数 全月应纳税所得额(含税级距) 全月应纳税所得额(不含税级距) 税率 速算扣除数

1 不超过1500元的

不超过1455元的

3%

0

2 超过1500元至4500元的部分

超过1455元至4155元的部分

10%

105

20%

1410

4 超过25000元至35000元的部分 超过21410元至28910元的部分

25%

2660

5 超过35000元至55000元的部分 超过28910元至42910元的部分

个税新旧税率

根据中华人民共和国国务院令第600号,从2011年9月1日起,执行新的《中华人民共和国个人所得税法实施条例》。

与此相关的个人所得税税率表及速算扣除数如下:税率表一 (工资、薪金所得适用)注:1.?表中所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2.?含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二 (个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1.?表中所列含税级距与不含税级距,均为按照税法规定减除有关费用(成本、损失)后的所得额。

2.?含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

附一:旧版个人所得税税率表(工资、薪金所得适用,9级税率)注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

附二:旧版个人所得税税率表(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)级数含税级距不含税级距税率(%)速算扣除数1 不超过5,000元的不超过4,750元的 5 02 超过5,000元到10,000元的部分超过4,750元至9,250元的部分10 2503 超过10,000元至30,000元的部分超过9,250元至25,250元的部分20 1,2504 超过30,000元至50,000元的部分超过25,250元至39,250元的部分30 4,2505 超过50,000元的部分超过39,250元的部分35 6,750注: 1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

个税新旧对比

=========2011-9-1以后======== ----------工资薪金所得------0.20(555.00) 0.25(1,005.00)

全年一次性奖 金收入 全年一次性奖 新税法 金收入 节税

算比较表(月度)

减除费用 合计 0.00 0.00 3,500.00 5,000.00 0.00 0.03(0.00) 0.00 0.03(0.00) 0.00 0.00 0.00 0.00 0.00 0.00 应纳税所得额 *适用税率 *月应纳税额 年度税额

个人所得税新旧计算比较表(月度)

税前扣除项目 序号 *所得项目 *收入额 社保 旧税法 新税法 节税 正常工资薪金 正常工资薪金 公积金 房贷利息或 子女教育费 继续教育 租金 其他

个人所得税新旧计算比较表(年终奖)

税前扣除项目 序号 旧税法 *所得项目 *收入额 社保 公积金 房贷利息或 子女教育费 继续教育 租金 其他

算比较表(年终奖)

合计 0.00 0.00 减除费用 应纳税所得额 *适用税率 应纳税额

0.00 3(0.00) 0.00 0.03(0.00)

0.00 0.00

0.00

居民身份证 军官证 外国护照 港澳居民来往内地通行证

----工资薪金所得---正常工资薪金 外籍人员数月奖金 内退一次性补偿金

个人所得税新旧税率对比表(2019年)

15160

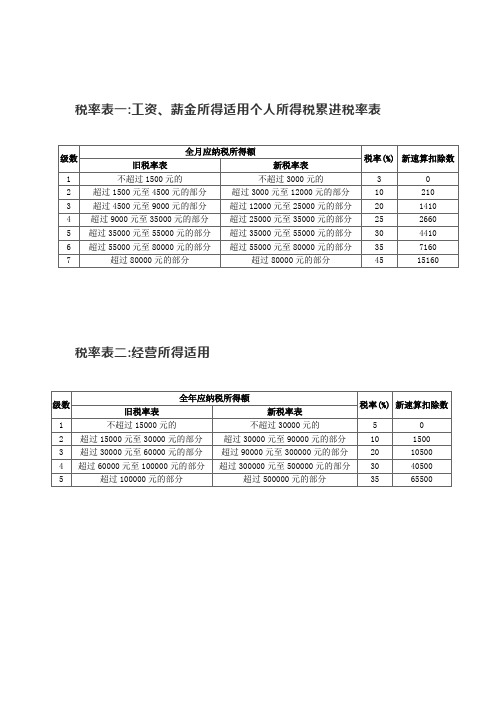

税率表二:经营所得适用

级数

全年应纳税所得额

税率(%)

新速算扣除数

旧税率表

新税率表

1

不超过15000元的

不超过30000元的

5

0

2

超过15000元至30000元的部分

超过30000元至90000元的部分

10

1500

3

超过30000元至60000元的部分

超过90000元至300000元的部分

1410

4

超过9000元至35000元的部分

超过25000元至35000元的部分

25

2660

5

超过35000元至55000元的部分

超过35000元至55000元的部分

30

4410

6超过55000元至800 Nhomakorabea0元的部分

超过55000元至80000元的部分

35

7160

7

超过80000元的部分

超过80000元的部分

税率表一:工资、薪金所得适用个人所得税累进税率表

级数

全月应纳税所得额

税率(%)

新速算扣除数

旧税率表

新税率表

1

不超过1500元的

不超过3000元的

3

0

2

超过1500元至4500元的部分

超过3000元至12000元的部分

10

210

3

超过4500元至9000元的部分

超过12000元至25000元的部分

20

20

10500

4

超过60000元至100000元的部分

超过300000元至500000元的部分

30

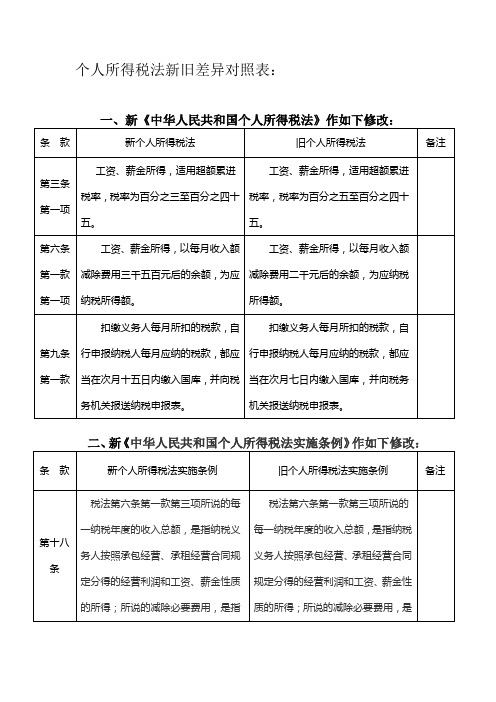

个人所得税法新旧差异对照表

个人所得税法新旧差异对照表:一、新《中华人民共和国个人所得税法》作如下修改:三、新、旧工资薪金所得税税率对照表减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

四、新、旧个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税税率对照表以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

五、工资、薪金所得项目减除费用标准和税率的适用问题1.纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

2.纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

纳税人取得的全年一次性奖金按照以上口径计算缴纳个人所得税。

举例:我国公民韩先生在某一公司工作,2011年12月3日取得工资收入3400元,当月又一次取得年终奖金24100元,其应缴纳多少个人所得税?韩先生因当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12个月,得出月均收入2000元,其对应的税率和速算扣除数分别为10%和105元。

应纳税额=(24100+3400-3500)×10%-105=2295元对采掘业、远洋运输业、远洋捕捞业等特殊行业实行按年计算的纳税人,其取得的工资、薪金所得按照以下方法计算缴纳个人所得税:平时取得的工资收入按照税法的相关规定预扣税款,年度终了后汇总全年收入除以12个月,算出月均收入额,前8个月的应纳税款按照税法修改前的减除费用标准和税率表计算,即应纳税额=[(月均收入额-2000元)×修改前的适用税率-速算扣除数]×8;后4个月的应纳税款按照税法修改后的减除费用标准和税率表计算,即应纳税额=[(月均收入额-3500元)×修改后的适用税率-速算扣除数]×4;全年实际应纳税额=前8个月的应纳税款+后4个月的应纳税款-平时预扣税款。

新旧《个人所得税法》对比表

纳个人所得税:一、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;二、国债和国家发行的金融债券利息;三、按照国家统一规定发给的补贴、津贴;四、福利费、抚恤金、救济金;五、保险赔款;六、军人的转业费、复员费;七、按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;八、依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;九、中国政府参加的国际公约、签订的协议中规定免税的所得;十、经国务院财政部门批准免税的所得。

所得税:一、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;二、国债和国家发行的金融债券利息;三、按照国家统一规定发给的补贴、津贴;四、福利费、抚恤金、救济金;五、保险赔款;六、军人的转业费、复员费、退役金;七、按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费;八、依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;九、中国政府参加的国际公约、签订的协议中规定免税的所得;十、经国务院财政部门批准免税的所得。

得税:一、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;二、国债和国家发行的金融债券利息;三、按照国家统一规定发给的补贴、津贴;四、福利费、抚恤金、救济金;五、保险赔款;六、军人的转业费、复员费、退役金;七、按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费;八、依照有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;九、中国政府参加的国际公约、签订的协议中规定免税的所得;十、国务院规定的其他免税所得。

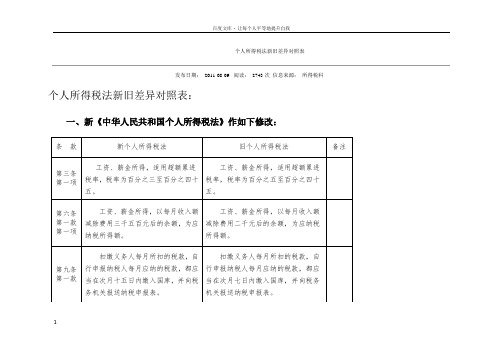

个人所得税法新旧差异对照表

个人所得税法新旧差异对照表发布日期:2011-08-09 阅读:2743次信息来源:所得税科个人所得税法新旧差异对照表:一、新《中华人民共和国个人所得税法》作如下修改:1二、新《中华人民共和国个人所得税法实施条例》作如下修改:三、新、旧工资薪金所得税税率对照表23注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

四、新、旧个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税税率对照表4注:1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

五、工资、薪金所得项目减除费用标准和税率的适用问题1.纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

2.纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

六、个体工商户的生产、经营所得项目应纳税额的计算问题5个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

七、个体工商户的生产、经营所得项目2011年度应纳税额的计算方法前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

个人所得税法新旧差异对照表

个人所得税法新旧差异对照表发布日期:2011-08-09 阅读:2743次信息来源:所得税科个人所得税法新旧差异对照表:一、新《中华人民共和国个人所得税法》作如下修改:二、新《中华人民共和国个人所得税法实施条例》作如下修改:三、新、旧工资薪金所得税税率对照表注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

四、新、旧个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税税率对照表注:1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

五、工资、薪金所得项目减除费用标准和税率的适用问题1.纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

2.纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

六、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

七、个体工商户的生产、经营所得项目2011年度应纳税额的计算方法前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

个人所得税新旧税率对比及个税计算公式

旧税率表 级数 1 2 3 4 5 6 7 8 9 全月应纳税所得额 不超过500元的 超过500元至2,000元的部分 超过2,000元至5,000元的部分 超过5,000元至20,000元的部分 超过20,000元至40,000元的部分 超过40,000元至60,000元的部分 超过60,000元至80,000元的部分 超过80,000元至100,000元的部 分 超过100,000元的部分 税率 5% 10% 15% 20% 25% 30% 35% 40% 45% 扣除数 0 25 125 375 1,375 3,375 6,375 13,075 15,375 级数 一 二 三 四 五 六 七 * * 全月应纳税所得额 (含税级距) 不超过1500元的 超过1500元至4500元的部分 超过4500元至9000元的部分 新税率表 全月应纳税所得额 (不含税级距) 不超过1455元的 超过1455元至4155元的部分 超过4155元至7755元的部分 税率% 3% 10% 20% 25% 30% 35% 40% 速算扣 除数(元) 0 105 555 1005 2755 5505 13505 * * 扣除数 0 75 525 1,525 3,525 6,525 14,525 * *

超过9000元至35000元的部分 超过7755元至27255元的部分 超过35000元至55000元的部 分 超过55000元至80000元的部 分 超过80000元的部分 超过27255元至41255元的部分 超过41255元至57505元的部分 超过57505元的部分 * *

新旧税法下个Biblioteka 金额计算对比表税前工资 (扣除五险一金后) 计税金额 (起征点2000) 0.00 个税金额 (旧税法) 0.00 计税金额 (起征点3500) 0.00 个税金额 (新税法) 0.00 个税节约额 0.00

新旧个税缴纳情况对比表

旧个税方案费用扣除额2000方案1:每月发工资&年终发年终奖员工月扣除后应发工资年终奖每月应纳税额年终奖应纳税额全年应纳税额赵1,000.005,000.000.00250.00250.00钱2,000.0010,000.000.00975.00975.00孙3,000.0015,000.0075.001,475.002,375.00方案2:每月发工资+年终奖(月)员工月扣除后应发工资年终奖每月应纳税额全年应纳税额赵1,000.005,000.000.000.00钱2,000.0010,000.0058.33700.00孙3,000.0015,000.00212.502,550.00使用说明:请在浅蓝色单元格内填写需要计算的金额,红色单元格会自动计算出相应的应纳税额。

新个税方案费用扣除额3500方案1:每月发工资&年终发年终奖员工月扣除后应发工资年终奖每月应纳税额年终奖应纳税额全年应纳税额赵1,000.005,000.000.00150.00150.00钱2,000.0010,000.000.00300.00300.00孙3,000.0015,000.000.00450.00450.00李4,000.0020,000.0015.001,895.002,075.00周5,000.0025,000.0045.002,395.002,935.00吴6,000.0030,000.00145.002,895.004,635.00郑7,000.0035,000.00245.003,395.006,335.00王8,000.0040,000.00345.003,895.008,035.00冯9,000.0045,000.00545.004,395.0010,935.00陈10,000.0050,000.00745.004,895.0013,835.00褚11,000.0055,000.00945.0010,445.0021,785.00卫12,000.0060,000.001,145.0011,445.0025,185.00蒋13,000.0065,000.001,370.0012,445.0028,885.00沈14,000.0070,000.001,620.0013,445.0032,885.00韩15,000.0075,000.001,870.0014,445.0036,885.00杨16,000.0080,000.002,120.0015,445.0040,885.00朱17,000.0085,000.002,370.0016,445.0044,885.00方案2:每月发工资+年终奖(月)员工月扣除后应发工资年终奖每月应纳税额全年应纳税额赵1,000.005,000.000.000.00钱2,000.0010,000.000.000.00孙3,000.0015,000.0022.50270.00李4,000.0020,000.00111.671,340.00周5,000.0025,000.00253.333,040.00吴6,000.0030,000.00445.005,340.00郑7,000.0035,000.00728.338,740.00王8,000.0040,000.001,011.6712,140.00冯9,000.0045,000.001,307.5015,690.00陈10,000.0050,000.001,661.6719,940.00褚11,000.0055,000.002,015.8324,190.00卫12,000.0060,000.002,370.0028,440.00蒋13,000.0065,000.002,724.1732,690.00沈14,000.0070,000.003,078.3336,940.00韩15,000.0075,000.003,432.5041,190.00杨16,000.0080,000.003,786.6745,440.00朱17,000.0085,000.004,140.8349,690.00使用说明:请在浅蓝色单元格内填写需要计算的金额,红色单元格会自动计算出相应的应纳税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新旧个税比较表 旧个税体系 0 0 10.65 0 3500 0 0

月1日起,你将少缴纳个人所得税

பைடு நூலகம்

自动计算出应交个人所得税 %工资总额计算,医疗保险按2%工资总额计算,失业保险按深圳最低工资标准的 金按工资总额的10%计算

老保险最高扣除标准为22440*,8%=1795.2元,医疗保险最高扣除标准为 失业保险扣除标准为2130*0.5%=10.65元,住房公积金最高扣除标准为

新旧个税比

工资总额 养老保险 医疗保险 失业保险 住房公积金 起征点 应纳税所得额 应交个人所得税 2018年10月1日起,你将少缴纳个人所得

备注1:输入工资将自动计算出应交个人所得税 备注2:养老保险按8%工资总额计算,医疗保险按2%工资 0.5%计算,住房公积金按工资总额的10%计算

备注3:深圳现行养老保险最高扣除标准为22440*,8%=1 22440*2%=448.8元,失业保险扣除标准为2130*0.5%=1 18700*10%=1870元。

表 新个税体系 0 0 0 10.65 0 5000 0 0 ¥0.00

额计算,失业保险按深圳最低工资标准的

.2元,医疗保险最高扣除标准为 元,住房公积金最高扣除标准为