盛天网络2019年财务分析结论报告

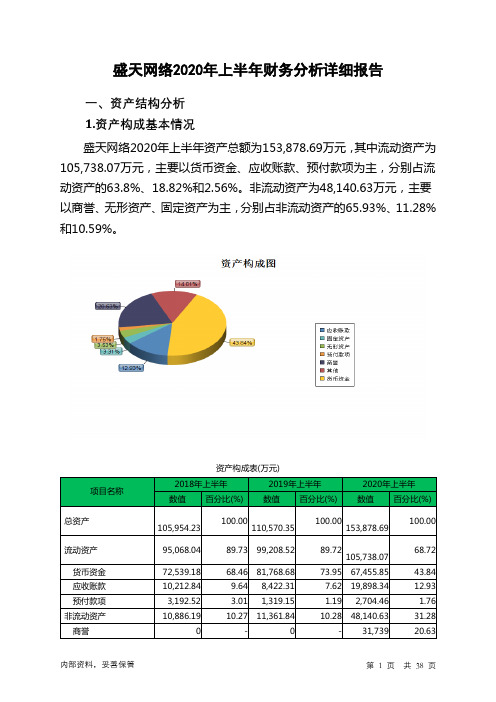

盛天网络2020年上半年财务分析详细报告

68.72

43.84 12.93

1.76 31.28 20.63

内部资料,妥善保管

第 1 页 共 38 页

无形资产 固定资产

175.59 4,724.42

0.17 4.46

311.28 4,874.07

0.28 4.41

5,430.17 5,096.11

654.65 131.82

83.09

4.37 48,140.63 36,778.79

- 31,739 31,739

77.28 5,430.17 5,118.89

22.32 1,533.2 990.95

3.17 5,096.11 222.04

-83.42

42.95

42

6.58

136.26 105.02

内部资料,妥善保管

第 3 页 共 38 页

共计增加52,770.1万元;以下项目的变动使资产总额减少:一年内到期的 非流动资产减少4.81万元,存货减少82.2万元,长期股权投资减少434.09 万元,货币资金减少14,312.84万元,共计减少14,833.93万元。各项科目 变化引起资产总额增加43,308.34万元。

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

95,068.04

72,539.18 10,212.84

3,192.52 8,512.58

0 522.05

6.46 76.02

100.00 99,208.52

76.30 81,768.68

10.74 8,422.31

3.36 1,319.15

盛天网络资产质量分析报告,1200字

盛天网络资产质量分析报告《盛天网络资产质量分析报告》一、市场背景盛天网络是中国著名的网络游戏公司,成立于2000年,经过多年的发展,已经成为国内最大的游戏运营商之一。

该公司主要从事游戏研发、运营和发行业务,旗下拥有多款知名游戏产品,用户遍布全国各地。

二、资产概况截至2021年底,盛天网络资产总额约为50亿元,主要包括现金及现金等价物、固定资产、投资性房地产、长期股权投资等。

1. 现金及现金等价物盛天网络在经营活动中积累了大量的现金流。

截至2021年底,其现金及现金等价物达到10亿元,为公司稳定运作提供了强大的资金支持。

2. 固定资产盛天网络拥有大规模的固定资产,其中包括研发中心、办公楼、服务器设备等。

这些固定资产对于公司的游戏研发和运营具有重要意义,为公司提供了稳定的生产和运营基础。

3. 投资性房地产盛天网络在中国各地投资了多个游戏研发基地和运营中心。

这些投资性房地产为公司提供了良好的生产和运营场所,有助于提高公司的研发和运营效率。

4. 长期股权投资盛天网络通过投资其他游戏公司和相关产业公司,获得了一定的股权收益。

这些长期股权投资为公司增加了非经营性的收益来源,为公司提供了一定的资金回报。

三、资产质量分析1. 经营活动现金流充裕盛天网络通过游戏研发、运营和发行等经营活动,获得了大量的现金流。

该公司的主营业务收入持续增长,现金流量充裕,为公司的运营提供了充足的资金保障。

2. 固定资产投入合理盛天网络在游戏研发和运营过程中逐步增加了固定资产的投资,包括建设研发中心和运营中心等。

这些固定资产的投入是合理的,有助于提高公司的游戏研发和运营水平,提高公司的盈利能力。

3. 投资性房地产回报可观盛天网络投资的游戏研发基地和运营中心等投资性房地产,为公司提供了良好的生产和运营基础。

这些投资性房地产的回报可观,为公司创造了不菲的经济利益。

4. 长期股权投资效益稳健盛天网络通过投资其他游戏公司和相关产业公司,获得了一定的股权收益。

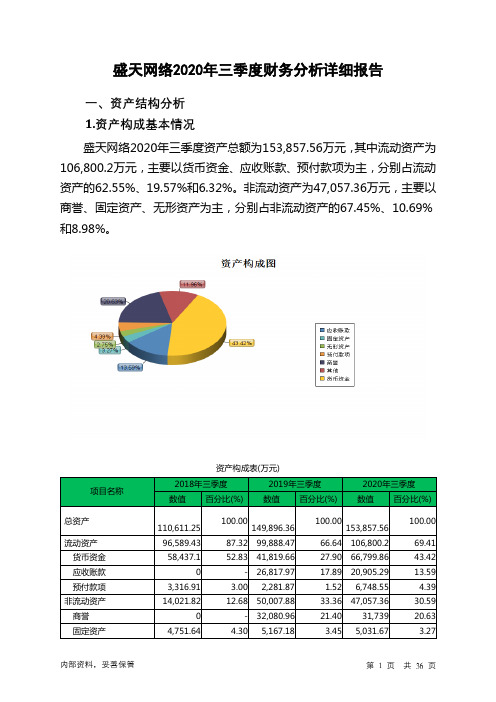

盛天网络2020年三季度财务分析详细报告

盛天网络2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况盛天网络2020年三季度资产总额为153,857.56万元,其中流动资产为106,800.2万元,主要以货币资金、应收账款、预付款项为主,分别占流动资产的62.55%、19.57%和6.32%。

非流动资产为47,057.36万元,主要以商誉、固定资产、无形资产为主,分别占非流动资产的67.45%、10.69%和8.98%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产110,611.25 100.00149,896.36100.00153,857.56100.00流动资产96,589.43 87.32 99,888.47 66.64 106,800.2 69.41 货币资金58,437.1 52.83 41,819.66 27.90 66,799.86 43.42 应收账款0 - 26,817.97 17.89 20,905.29 13.59 预付款项3,316.91 3.00 2,281.87 1.52 6,748.55 4.39 非流动资产14,021.82 12.68 50,007.88 33.36 47,057.36 30.59 商誉0 - 32,080.96 21.40 31,739 20.63 固定资产4,751.64 4.30 5,167.18 3.45 5,031.67 3.27无形资产205.7 0.19 5,801.8 3.87 4,226.54 2.752.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的62.55%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产96,589.43 100.00 99,888.47 100.00 106,800.2 100.00 货币资金58,437.1 60.50 41,819.66 41.87 66,799.86 62.55 应收账款0 - 26,817.97 26.85 20,905.29 19.57 预付款项3,316.91 3.43 2,281.87 2.28 6,748.55 6.32 其他流动资产25,105.23 25.99 1,260.22 1.26 1,619.57 1.52 存货157.67 0.16 100.84 0.10 21.54 0.023.资产的增减变化2020年三季度总资产为153,857.56万元,与2019年三季度的149,896.36万元相比有所增长,增长2.64%。

盛天网络:2019年度业绩预告

证券代码:300494 证券简称:盛天网络 公告编号:2020-007

湖北盛天网络技术股份有限公司

2019年度业绩预告

一、本期业绩预计情况

1. 业绩预告期间:2019年1月1日至2019年12月31日

2. 预计的业绩:同向下降

二、业绩预告的审计情况

本次业绩预告未经注册会计师审计。

三、业绩变动原因说明

1.

报告期内公司收入继续保持增长,净利润较上年同期下降。

主要原因是:受游戏行业政策影响,网络广告业务收入和毛利同比有所下降。

2. 2019年8月公司完成了对上海天戏互娱网络技术有限公司的收购,其2019年归属于母公司的净利润约2,200万元。

3. 2019年公司非经常性损益对净利润的影响金额约为1,000万元,去年同期为1,686.08万元。

四、其他相关说明

1.本次业绩预告是公司财务部门初步测算的结果,未经审计机构审计。

2.具体数据将在公司2019年年度报告中详细披露。

敬请广大投资者谨慎决策,注意投资风险。

特此公告。

湖北盛天网络技术股份有限公司董事会

2020年1 月20日。

盛天网络:2019年度董事会工作报告

2019年度董事会工作报告2019年公司董事会严格按照《公司法》、《证券法》等法律法规、规范性文件及《湖北盛天网络技术股份有限公司章程》的规定,认真履行职责,积极开展工作,贯彻落实股东大会的各项决议,不断规范公司治理。

公司全体董事勤勉尽职,为公司董事会的科学决策和规范运作做出了卓有成效的工作。

一、2019年的经营成果2019年中国游戏产业整体保持稳中向好、稳中有升的良好态势。

移动游戏市场实际销售收入保持持续上升,客户端游戏市场和网页游戏市场继续萎缩,实际销售收入和市场占比下降较为明显。

12018年游戏版号下降到2091个,相比2017年减少7293个,2019年国产游戏版号继续下降至1835个,其中客户端版号比2018年减少4个、网页游戏版号比2018年减少6个。

2与此同时,IP改编移动游戏收入占移动游戏市场六成以上,市场收入具备持续增长潜力。

3由于端游和页游广告收入一直是公司广告收入中毛利率较高且极其重要的组成部分,受游戏版号发布数量下降的影响,市场新游戏,特别是端游和页游的数量减少,厂商的推广需求不足,导致公司PC端流量的变现能力下降,公司广告业务收入下滑。

同时,在目前以移动游戏为主的游戏市场格局和游戏用户趋于饱和的市场背景下,公司获取新用户的难度不断加大,维护存量用户的成本提升,进一步影响了公司传统业务的利润。

为实现外延式发展,打造新的业绩增长点,公司于2019年8月完成了对天戏互娱的收购,将游戏IP运营业务纳入游戏业务板块。

该部分业务不仅填补了公司传统业务下滑的缺口,还为公司带来了可持续的利润增长点。

天戏互娱的主要情况见本节“二、1参见中国音数协额游戏工委《2019年中国游戏产业报告(摘要版)》。

2根据国家新闻出版广电总局官网公布的网络游戏审批信息,2017年度总计核发网络游戏版号9384个,2018年度总计核发网络游戏版号2091个,2019年总计核发国产网络游戏版号1385个、进口网络游戏版号185个。

盛天网络:2019年度监事会工作报告

2019年度监事会工作报告2019年度,湖北盛天网络技术股份有限公司(以下简称“公司”)监事会严格按照《中华人民共和国公司法》和《湖北盛天网络技术股份有限公司章程》的规定,本着对公司和股东负责的原则,认真履行有关法律、法规赋予的职权。

本年度已召开 6次监事会会议;监事会成员列席或出席了2019年度历次董事会和股东大会,了解和掌握公司的经营决策、投资方案、财务状况和生产经营情况,对董事、总经理和其他高级管理人员的职责履行进行有效监督,对企业的规范运作和发展起到积极作用,维护了公司利益和全体股东的合法权益。

一、2019年度监事会工作情况2019年度,公司监事会召开了6次会议,具体情况如下:1.2019年1月14日,第三届七次监事会在公司会议室召开。

该次会议应出席监事3名,实际亲自出席3名,审议通过了《监事会议事规则》《关于继续使用自有资金购买理财产品的议案》等3个议案。

2.2019年4月1日,第三届八次监事会在公司会议室召开。

该次会议应出席监事3名,实际亲自出席3名,审议通过了《2018年度监事会工作报告》《2018年年度报告全文及摘要》《关于2018年度利润分配预案的议案》等9个议案。

3.2019年4月26日,第三届九次监事会在公司会议室召开。

该次会议应出席监事3名,实际亲自出席3名,审议通过了《2019年第一季度报告》和《关于提名吴宝芹女士为公司监事候选人的议案》。

4.2019年7月12日,第三届十次监事会在公司会议室召开。

该次会议应出席监事3名,实际亲自出席3名,审议通过了《关于收购上海天戏互娱网络技术有限公司70%股权的议案》和《关于变更募集资金投资项目的议案》。

5.2019年8月27日,第三届十一次监事会在公司会议室召开。

该次会议应出席监事3名,实际亲自出席3名,审议通过了.《关于<2019年半年度报告全文及摘要>的议案》和《关于<2019年半年度募集资金存放与实际使用情况专项报告>的议案》。

盛天网络2019年上半年决策水平分析报告

盛天网络2019年上半年决策水平报告一、实现利润分析2019年上半年实现利润为1,470.14万元,与2018年上半年的4,081.23万元相比有较大幅度下降,下降63.98%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年上半年营业利润为1,539.66万元,与2018年上半年的4,078.81万元相比有较大幅度下降,下降62.25%。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年上半年盛天网络成本费用总额为21,653.09万元,其中:营业成本为17,748.39万元,占成本总额的81.97%;销售费用为2,891.46万元,占成本总额的13.35%;管理费用为1,253.35万元,占成本总额的5.79%;财务费用为-303.53万元,占成本总额的-1.4%;营业税金及附加为63.43万元,占成本总额的0.29%。

2019年上半年销售费用为2,891.46万元,与2018年上半年的3,856.24万元相比有较大幅度下降,下降25.02%。

2019年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2019年上半年管理费用为1,253.35万元,与2018年上半年的2,944.24万元相比有较大幅度下降,下降57.43%。

2019年上半年管理费用占营业收入的比例为5.17%,与2018年上半年的13.02%相比有较大幅度的降低,降低7.85个百分点。

同时营业利润也出现了较大幅度下降,管理费用的严格控制并没有带来企业经济效益的提高,应当关注控制管理费用支出水平的合理性。

三、资产结构分析盛天网络2019年上半年资产总额为110,570.35万元,其中流动资产为99,208.52万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的82.42%、8.49%和1.33%。

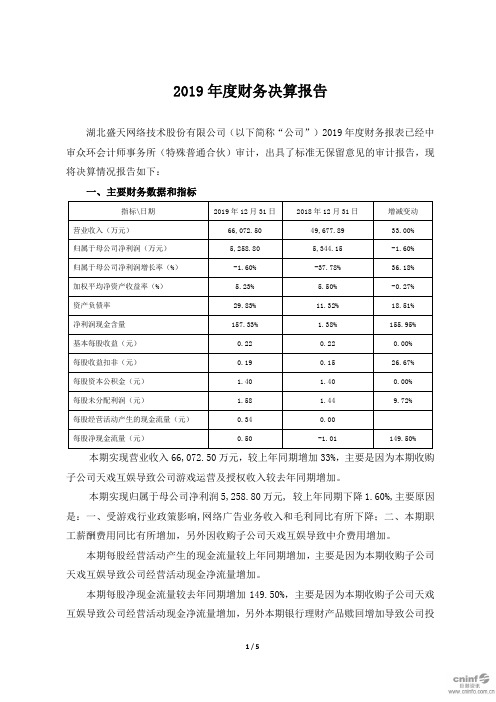

盛天网络:2019年度财务决算报告

2019年度财务决算报告湖北盛天网络技术股份有限公司(以下简称“公司”)2019年度财务报表已经中审众环会计师事务所(特殊普通合伙)审计,出具了标准无保留意见的审计报告,现将决算情况报告如下:一、主要财务数据和指标本期实现营业收入66,072.50万元,较上年同期增加33%,主要是因为本期收购子公司天戏互娱导致公司游戏运营及授权收入较去年同期增加。

本期实现归属于母公司净利润5,258.80万元, 较上年同期下降1.60%,主要原因是:一、受游戏行业政策影响,网络广告业务收入和毛利同比有所下降;二、本期职工薪酬费用同比有所增加,另外因收购子公司天戏互娱导致中介费用增加。

本期每股经营活动产生的现金流量较上年同期增加,主要是因为本期收购子公司天戏互娱导致公司经营活动现金净流量增加。

本期每股净现金流量较去年同期增加149.50%,主要是因为本期收购子公司天戏互娱导致公司经营活动现金净流量增加,另外本期银行理财产品赎回增加导致公司投资活动现金净流量增加。

二、资产与负债状况分析本期资产总额较上年同期增加42,469.30万元,增加38.10%,主要是因为本期收购子公司天戏互娱形成的商誉增加,另外因收购天戏互娱导致应收账款和无形资产增加。

本期负债总额较上年同期增加33,307.75万元,增加264.05%,主要是因为本期收购子公司天戏互娱导致应付股权收购款增加,另外因收购天戏互娱导致应付账款增加。

本期流动负债较上年同期增加19,153.23万元,增加151.84%,主要是因为本期收购天戏互娱导致应付游戏授权金及分成款增加,另外一年内到期的应付股权收购款增加。

本期应收账款期末余额较上年同期增加13,953.44万元,增加146.18%,主要是因为本期收购天戏互娱导致应收游戏分成款增加。

本期流动比率、速动比率下降主要原因是本期流动负债增加较大。

三、2019年现金流量状况本期经营活动现金净流量较上年同期增加8,200.31万元,增加11156.88%,主要是因为本期收购子公司天戏互娱导致经营活动现金净流量大幅增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

盛天网络2019年财务分析综合报告盛天网络2019年财务分析综合报告

一、实现利润分析

2019年实现利润为6,375.05万元,与2018年的5,600.22万元相比有较大增长,增长13.84%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2019年营业成本为46,852.51万元,与2018年的31,449.14万元相比有较大增长,增长48.98%。

2019年销售费用为5,598万元,与2018年的7,312.98万元相比有较大幅度下降,下降23.45%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为3,453.99万元,与2018年的2,334.49万元相比有较大增长,增长47.95%。

2019年管理费用占营业收入的比例为5.28%,与2018年的4.72%相比有所提高,提高0.56个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-556.8万元。

三、资产结构分析

2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,盛天网络2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。