房地产收益法评估测算表

收益法测算表

房地产评估技术报告(收益法)

收益法估价技术报告估价对象为_____________的两处房产,房产证号为鲁_________。

用途为配载,建筑面积3036.99平方米。

根据委托人要求的估价目的本报告评估估价对象于二OO八年九月二十日的公开市场价格。

因此,需要对估价时点条件下,影响估价对象价格形成的各种因素进行分析。

针对估价对象的建设标准和功能特点,分析影响其价格形成的主要有以下方面。

一、物状况分析根据委托人提供的资料,估价对对象的实物状况如下:6#、6A#房产:混合结构,房屋总层数2层,马赛克外墙、瓷砖地面、内墙刮瓷,外装卷帘防盗门、塑钢窗;水电配套设施齐全;建成年代2006年。

二、位状况分析估价对象位于__________________。

距离火车站较近,交通状况较优,交通便利。

三、市场背景分析(1)土地市场概况近年来,________城市化进程加快,城区面貌大为改观。

组织实施了经营城市战略,建立了城市土地储备、招标拍卖和集中统管制度,放开了住房二级市场,房地产业购销两旺。

(2)房产交易状况房产交易市场日趋活跃。

全县区都已建成了具有一定规模和现代化水准的房地产有形市场,全面推行了“房地产交易与权属管理一体化”和“一门式”限时服务的工作机制,促进了房产交易的繁荣发展。

(3)地价政策党的十五大以来,______政府制定了一系列企业改革改制的优惠政策,加快了以国有企业为主体的各项产业开放搞活的步伐。

鼓励企业在改制过程中采取多种方式依法处置土地资产,切实盘活了土地资产,使企业在土地上的沉淀资金重新得到启动运转。

2001年,国家下发《国务院关于加强国有土地资产管理的通知》后,_______县及时发布了《_____国有土地使用权招标拍卖办法》、《_________国有土地储备办法》等一系列深化土地使用制度改革的法规性文件,从而为_______县进一步加快土地使用制度改革步伐,规范、完善土地市场,促进城市建设、提高城市化水平营造了更为健康的社会环境。

房地产评估测算表

交易单价(元/㎡)

交通便捷度 区 域 因 素 自然和人文 环境质量

区 域 因 素

自然和人文 环境质量 社区成熟度 基础设施 公共配套设施 层位置 内外装修 楼幢位置 面积

比准价格(元/㎡) 平 均 法 权重比例(根据相似程度取值) 权 重 法 面积

100 100 100 100 100 100 100 100 100 100 100 100 99.5 100 100 100 100 100 90 18425 17394 20% 17188 65.82

便利 较好 良好 便利 较好 良好

正常(满五) 12.11.

便利 较好 良好

五通一平 较完善

混合 一般

五通一平 较完善

混合 一般

五通一平 较完善

混合 一般

五通一平 较完善

混合 较优

2F 简单装修 较好

65.82㎡

1F 简单装修 较好

47.5㎡

2F 简单装修 较好

66㎡

6F 中档装修 较好

76.32㎡

16500

18500

17500

比准价格计算表

内 比 较 因 素

容

交易情况 交易日期

案

例

实例A 16500 100 100 100 100 100 100 100

实例B 18500 100 100 100 100 100 100 100

实例C 17500 100 100 100 100 100 100 100

100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 18500 40% 权重法总价: 平均法总价:

(精-全)房地产投资测算表资料

-

-

1,508

2,612

物业转售 250,706

2

现金流出小计

(556,918) (28,206) (47,806) (49,333) (30,037)

开发成本 期间费用-营销/管理 期间费用-资本化利息

(120,012) (8,142) (4,893)

(25,688) (1,559) (959)

(43,823) (1,628) (2,354)

(26,879) (1,321) (547)

(15,473) (253) (158)

(7,294) (264) (389)

(2,496) (528) -

(1,617) (275) -

经营成本费用 (36,276)

-

营业税金及附加-运营 (3,462)

-

房产税 (7,108)

-

-

(1,760) (1,947)

2018E

2019E

2020E

2021E

2022E

16,814

18,233

19,632

20,893

22,291

24,190

25,885

27,521

29,575

2011E

2012E

现金流量表-会

2013E

1

现金流入小计

2

现金流出小计

26,125

商业 产权车位 人防车位

物管 物业转售

11,106 -

1,271 13,748

(17,151)

开发成本 (3,524)

-

-

(2,441)

(2,360)

-

-

(326)

(192)

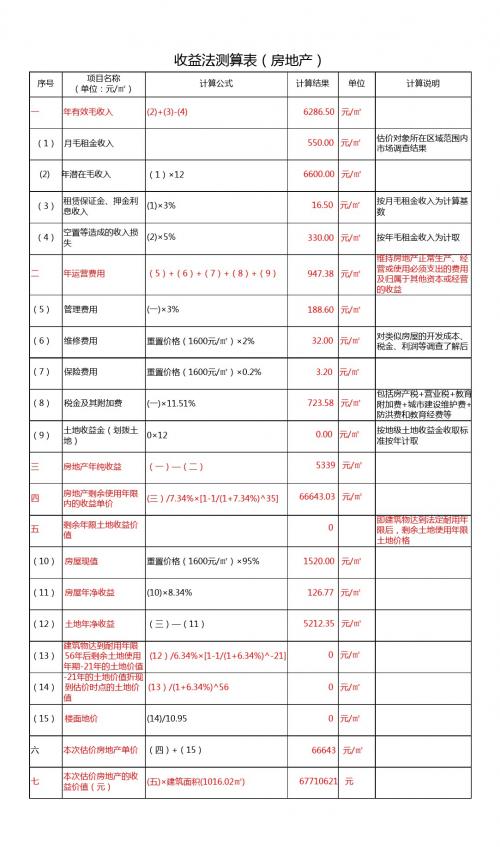

收益法测算表(房地产)1

22.00

元/㎡

对类似房屋的开发成本、 税金、利润等调查了解后

(7) 保险费用

重置价格(1100元/㎡)×0.2%

(8) 税金及其附加费

(一)×11.51%

(9)

土地收益金(划拨土 地)

0×12

2.20 元/㎡

包括房产税+营业税+教育 30.24 元/㎡ 附加费+城市建设维护费+

防洪费和教育经费等

0.00 元/㎡

(15) 楼面地价

(14)/35.4

108.98 元/㎡ 1076 元/㎡ 72 元/㎡ 2 元/㎡

六

本次估价房地产单价 (四)+(15)

七

本次估价房地产的收 益价值(元)

(五)×建筑面积(35.4㎡)

3146 元/㎡ 111368 元

2

限后,剩余土地使用年限

土地价格

1100.00 元/㎡

(11) 房屋年净收益

(10)×8.34%

91.74 元/㎡

(12) 土地年净收益

(三)—(11)

建筑物达到耐用年限 (13) 44年后剩余土地使用 (12)/6.34%×[1-1/(1+6.34%)^16]

年期16年的土地价值 16年的土地价值折现 (14) 到估价时点的土地价 (13)/(1+6.34%)^44 值

序号

项目名称 (单位:元/㎡)

收益法测算表(房地产)

计算公式

计算结果 单位

一

年有效毛收入

(2)+(3)-(4)

6286.50 元/㎡

计算说明

(1) 月毛租金收入

550.00 元/㎡

估价对象所在区域范围内 市场调查结果

房地产评估 收益法

欢迎大家来到环球职业教育在线,下面由我给各位讲授《房地产估价理论与方法》2007年房地产估价师考前辅导精讲课程。

第16讲收益法(2)第三节净收益一、净收益测算的基本原理收益性房地产获得收益的方式,主要有两种:(1)出租;(2)营业。

因此,净收益测算的途径也可以分为两种:(1)基于租赁收入来测算净收益,它适用于可租赁的房地产。

例如:住宅、公寓、写字楼、商铺、标准厂房、仓库等;(2)基于营业收入来测算净收益,它适用于有经营行为的房地产。

例如,旅馆、影剧院、娱乐场所,加油站、餐馆等。

当然有些房地产既可以租赁又可能存在经营行为,但无论如何分类,只要能够测算净收益就行。

(一)、基于租赁收入的测算净收益基于租赁收入的测算净收益公式为:净收益=潜在毛收入-空置等造成的收入损失-运营费用=有效毛收入-运营费用其中:净运营收益:是由有效毛收人扣除运营费用后得到归因于房地产的收益。

潜在毛收入:是房地产在充分利用、无空置状况下所能获得的归因于房地产的收入。

写字楼等出租型房地产的潜在毛收入,一般是潜在毛租金收入加其他收入。

潜在毛租金收入=全部可出租面积×最可能的租金水平其他收入=租赁人保证金或者押金的利息收入+其他营业外收入收租损失:是出租的面积因拖欠租金,包括延迟支付租金/少付租金或者不付租金所造成的损失。

有效毛收入:是从潜在毛收入扣除空置和收租损失以后得到的归因于房地产的收入。

运营费用:是维持房地产正常生产、经营或使用必须支出的费用。

运营费用是从估价角度出发的,与会计上的成本费用有所不同,如不包含房地产抵押贷款偿还额、房地产折旧费额、房地产改扩建费用和所得税。

具体的原因见教材P285页。

运营费用率:是运营费用与有效毛收入之比,用OER表示。

其作用是:有些类型的房地产,其运营费用率有一个相对固定的范围,估价人员可在当地市场上找出其运营费用率,为在估算运营费用或净收益时使用。

净收益占有效毛收入的比率,称为净收益率,是运营费用率的补集,即:净收益率=1-运营费用率(二)、基于营业收入的测算净收益当业主自行经营时,该收益性房地产的净收益按营业收入来测算。

商业房地产收益法比较因素条件指数表

商业房地产收益法比较因素条件指数表(实用版)目录1.商业房地产收益法简介2.比较因素条件指数表的作用3.表格中的具体因素和条件4.如何使用比较因素条件指数表5.结论正文1.商业房地产收益法简介商业房地产收益法是一种评估商业房地产价值的常用方法,其核心思想是通过预测物业未来的收益,并将这些收益折现回现在,以得出物业的当前价值。

这种方法被广泛应用于商业房地产的买卖、租赁、抵押、投资分析等场景。

2.比较因素条件指数表的作用在商业房地产收益法中,比较因素条件指数表是一个重要的工具。

它用于比较不同物业之间的收益能力,以便更准确地评估它们的价值。

比较因素条件指数表可以帮助投资者找到最具投资价值的物业,同时也可以帮助物业拥有者了解自己的物业在市场上的地位。

3.表格中的具体因素和条件比较因素条件指数表通常包含以下几个方面的因素和条件:- 物业的基本信息:如物业的地理位置、面积、结构等。

- 收益能力:如租金收入、收益率、净收益等。

- 运营成本:如物业税、保险费、维修费等。

- 市场环境:如经济增长、通货膨胀、利率等。

- 预期收益:如预期租金增长率、预期收益率等。

4.如何使用比较因素条件指数表在使用比较因素条件指数表时,首先需要收集物业的相关信息,并将这些信息填入表格中。

然后,根据表格中的公式计算出各个因素的条件指数。

最后,将所有条件指数相乘,得到物业的综合指数。

通过比较不同物业的综合指数,就可以评估它们的收益能力和价值。

5.结论总的来说,商业房地产收益法是比较准确和常用的评估商业房地产价值的方法。

而比较因素条件指数表则是实施这一方法的重要工具。

房地产评估表

房地产评估表

房地产评估表是房地产市场中常用的评估工具,用于评估房地产的市场价值和投资回报等指标。

下面是一份房地产评估表的样本:

房地产评估表

评估目的:

评估房地产的市场价值和投资回报,为买家和卖家提供参考。

1. 评估对象:

房产地址:

建筑面积:

土地面积:

房产类型:

土地性质:

竣工时间:

产权年限:

2. 评估价值:

市场价值估计:

投资回报率估计:

3. 评估方法:

市场比较法:

收益法:

成本法:

4. 评估依据:

市场调研数据:

租金收益数据:

同类房地产交易数据:

建筑成本数据:

5. 市场比较法评估:

参考房地产市场中类似房产的交易数据,以及该地区的租金水平,计算出当前房产的市场价值。

6. 收益法评估:

根据房产的租金水平、租赁周期和租金增长率,估计出房产的未来现金流,并以折现率计算出投资回报率。

7. 成本法评估:

根据房产的建筑面积、土地面积和当地的建筑成本水平,估计出房产的重建成本,并考虑到折旧、磨损等因素,得出房产的市场价值。

8. 评估结果:

根据以上评估方法和依据,得出以下评估结果:

市场价值估计:

投资回报率估计:

9. 评估师签名:

评估日期:

以上是一份简单的房地产评估表样本。

在实际应用中,根据不同的评估目的和情况,还可以根据需要增加其他评估指标和相关信息。

房地产投资经济效益测算表(自动计算版)

单位:万元1季度2季度3季度4季度1季度2季度3季度4季度1季度2季度3季度4季度一、期初现金余额(51350.00)(51350.00)(52838.31)(54376.62)(70039.12)(52975.80)(52975.80)(9964.56)144166.34310243.56404610.35404610.35427676.05458579.28457012.55二、现金流入15610.570.0076695.650.000.000.0076695.65613565.22115043.48191739.13191739.13115043.4876695.6538347.8338347.830.000.001、自有资金/资本金0.000.000.000.000.000.000.000.000.002、对外融资0.000.000.000.000.000.000.000.000.000.000.000.000.003、内部拆借(合作乙方)0.000.000.000.000.000.000.000.000.004、经营销售资金流入766956.520.0076695.650.000.000.0076695.65613565.22115043.48191739.13191739.13115043.4876695.6538347.8338347.830.000.00销售进度比例100.00%10.00%0.00%0.00%0.00%10.00%80.00%15.00%25.00%25.00%15.00%10.00%5.00%5.00%0.00%0.00%租赁进度比例5、其他0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00三、现金流出680414.7551350.0078321.451488.311538.3115662.5159632.33155979.0772032.2437608.2325661.9120676.6930664.8015282.127444.601566.738266.891、土地费用389340.0051300.000.000.000.000.000.000.000.000.000.000.00500.00500.000.000.000.00a、土地出让金0.002160.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00b、土地转让款378000.0037800.000.000.000.000.000.000.000.000.000.000.00500.00500.000.000.000.00c、契税11340.0011340.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00d、其它0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.002、前期费用22657.8850.00350.0050.00100.00100.00100.0022257.8822257.880.000.000.000.000.000.000.000.003、建安费用118944.000.0053524.800.000.0011894.4041630.4053524.8029736.0011894.405947.205947.205947.205947.200.000.005947.20支付进度比例100.00%45.00%0.00%0.00%10.00%35.00%0.4525.00%10.00% 5.00% 5.00%10.00% 5.00%0.00%0.00% 5.00%4、基础配套费用16985.480.003397.100.000.00849.272547.8211889.844246.374246.371698.551698.551698.55849.270.000.00849.27基础设施支付进度100.00%20.00%0.00%0.00% 5.00%15.00%70.00%25.00%25.00%10.00%10.00%10.00% 5.00%0.00%0.00% 5.00%5、公共配套设施费用0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00支付进度比例0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.006、不可预见费27396.370.005479.270.000.000.005479.2713698.183424.553424.553424.553424.558218.912054.73513.68128.4232.117、管理费用17259.710.005753.241438.311438.311438.311438.315753.241438.311438.311438.311438.314314.931438.311438.311438.311438.318、财务费用0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00资金成本30.00%15.00% 6.90% 6.90% 6.90% 6.90% 6.90% 6.90%使用时间0.50 1.000.250.250.250.250.250.259、经营销售费用支出13805.224831.830.000.001380.523451.308973.393451.304141.57690.26690.260.000.000.000.000.00支出进度比例100.00%35.00%0.00%0.00%10.00%25.00%65.00%25.00%30.00% 5.00% 5.00%0.00%0.00%0.00%0.00%0.00%10、支付各类税费支出69026.090.004985.220.000.000.004985.2239881.747477.8312463.0412463.047477.834985.222492.612492.610.000.0011、偿还融资借款0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.0012、偿还内部拆借款0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.0013、自有资金偿还5000.000.000.000.000.000.000.000.000.000.000.000.005000.002000.003000.000.000.0014、其他支出0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00项目现金流量测算表第一年第二年第三年预算内容项目计划运作阶段(第0年)第一年第二年第二年。

房地产评估-市场比较法和收益法(EXCEL模板)

假定实现抵押权时应支付交纳的相关税费 税费扣减项目 (1)手续费 (2)营业税及附加 (3)土地增值税 (4)印花税 (5)个人所得税 合计 计算基数 6,992.42 41,530,000 41,530,000 41,530,000 41,530,000 取334.337726万元 房地产抵押价值 项目 住宅 合计 面积(M2) 6,992.42 6,992.42 市场价值 (万元) 4,153 4,153 市场单价 (元/M2) 5,940 / 扣减税费 (万元) 334.34 334.34 抵押价值 (万元) 3,818.66 3,818.66 抵押单价 (元/M2) 5,461 / 备注 税费比率 3 5.450% 1.00% 0.05% 1.50% 小计 税费金额 20,977 2,263,385 415,300 20,765 622,950 3,343,377

房地产评估价值(大写金额) 市场单价(大写金额)பைடு நூலகம்相关税费(大写金额) 房地产抵押价值(大写金额) 抵押单价(大写金额)

肆仟壹佰伍拾叁万元整 伍仟玖佰肆拾万元整 叁佰叁拾肆万叁仟叁佰柒拾柒元贰角陆分(¥334.337726万) 叁仟捌佰壹拾捌万陆仟陆佰贰拾贰元柒角肆分(¥3818.662274万) 伍仟肆佰陆拾壹万壹仟肆佰伍拾肆元陆角整

评估结果汇总表

房地产评估价值的确定 市场法单价 评估单价 评估结果 5,872 5,945 41,534,975 权重 计算式 计算式 50% 收益法单价 6,017 权重 取整(拾元) 取整(万元) 50% 5,940 41,530,000 5,872× 50%+6,017× 50%=5,945 5,940元/平方米× 6992.42平方米=41,534,975

房地产评估收益法计算表500

0.0% x= 2.25%

根据广州市的市场规律 根据市场调查取值

F——税金(一般是房产税)。 可取为: 2、经营型 B——销售或生产成本。 C——经营或销售费用。 D——管理费。 E——财务费用。 F——销售税。 H——经营利润。

G——其它费用。包括上述不便用比例计算的项目。 V= (A0(1-b-c-d-e-f-g-h)-G)/r*(1-1/(1+r) ) V= A/r*(1-1/(1+r) )

n n

二、 对于A每年按增长率s递增(或递减,s取负值)的计算 公式为: V=A/(r-s)*(1-((1+s)/(1+r)) )

收益还原法

一、有限年,收益不变公式:V=A/r*(1-1/(1+r)n) A——年净收益。一般可取:A=A0-B-C-D-E-F-G-H 其中: A0为年有效毛收入。 V= 29220 a= 253.0

参数取值说明

B——E为营运成本、费用。 F、H——税、利。 应按出租型和经营型(商业、生产)两类来确定: 1、出租型 A0=A1+A2+A3+A4,其中:A1=a*12*(1-x), A3=(i/12)a3A1=i/12*a3*a*12*(1-x), a为月潜在毛收入,可用市场法来求。x为空置率,与物业的使 用性质有关, i为存款年利率,a3*a为押金,A2=a2*12*(1-x),a2为 月管理费收入,A4=12*a4,a4为上述以外其它月收入, 故: A0=(((1+i/12*a3)*a+a2)*(1-x)+a4)*12。 B——维修费。 C——保险费。 D——管理费。 可取为: 可取为: 可取为: bA0 cA0 dA0 fA0 A0= 2924.8 b= 3.0% c= 0.1% d= 0.0% f= 18.0% r= 6.5% 可取为: 可取为: 可取为: 可取为: 可取为: bA0 cA0 dA0 eA0 fA0 hA0 h= 0.0% G= 0.0 A= 2307.7 一、结果: V= 29220 s= 1.0% V= 32196 B'= 3.00 V= 29580 e= 0.0% n= 27.5

收益法测算表

参数名称

参数取值

参数取值说明

1

月客观租赁收入

(元/㎡·月)

16.67

根据同一区域类似物业租金收益调查。

2

年有效租金收入

(元/㎡·月)

190

估价对象所在区域的办公楼空置现象较少,故按平均空置率5%计算,年有效租金收入=月租赁收入×12×(1-空置率)

3

管理费(元/㎡)

3.8

按年有效租金收入的2%计算

4

维修费(元/㎡)

22.76

按房屋重置价格的2%计算,钢混结构的重置价格确定为1138元/平方米

5

税费(元/㎡)

33.4

房产税、营业税约占17.575%。

6

保险费(元/㎡)

2.276

按房屋重置价格的0.2%计算

年总费用(元/㎡)

62.236

年总费用=3+4+5+6

8

年纯收益(元/㎡)

127.764

年纯收益=2-7

9

净收益年递增比率g

2.00%

根据同一区域租金年递增比例平均水平确定

10

资本化率r

7.60%

参照目前银行贷款利率、各行业社会平均利润率、类似房地产置业投资回报率取值。

11

收益年期n

66

根据土地剩余使用年期确定

13

收益价格V1

(元/㎡)

2213

V=a/(r-g)×[1-(1+g)n/(1+r)n]

收益法测算模版(新)

收益截止日期收益年期总建筑面积可出租面积房屋重置单价0平方米0平方米二、估算过程单位:人民币元自 2014/1/1自 2014/1/1自 2043/12/20自 2043/12/20自 2043/12/20至 2014/1/1至 2043/12/20至 2043/12/20至 2043/12/20至 2043/12/20租约情况有租约无租约无租约无租约无租约收益年期(年)0.000.000.000.000.001年房地产总收益(元) 1.1+1.20.000.000.000.000.001.1租金收入 1.1.1*1.1.2*(1-1.1.3)0.000.000.000.000.001.1.1月租金(元/m 2)0.000.000.000.000.00根据租赁合同及周边市场行情确定。

1.1.2出租面积(㎡)0.000.000.000.000.001.1.3空置率0.00%0.00%0.00%0.00%0.00%指房屋在出租过程中无法全部出租,必然有一部分空置,空置率根据当地市场状况确定。

带租约的物业空置率为0。

1.2押金利息收入0.000.000.000.000.001.2.1平均押金余额(元)2个月租金0.000.000.000.000.001.2.2存款利率一年期存款利率0.00%0.00%0.00%0.00%0.00%2年总运营费用(元)∑2.1-2.60.000.000.000.000.002.1营业税及附加 5.55%0.000.000.000.000.00营业税为年房地产总收益的5%计,城市维护建设税按营业税的7%计,教育费附加按营业税的3%计,地方教育附加按营业税的1%计;总计年房地产总收益的5.55%计。

2.2房产税12.0%0.000.000.000.000.00按年房地产总收益的12%计。

2.3管理费3.0%0.000.000.000.000.00指对出租房屋进行的必要管理所需的费用,按年房地产总收益的2%-5%计。

房地产价格的收益法评估

(二)假设开发法估价步骤: 1. 调查估价对象的基本情况 2. 选择最佳开发利用方式 3. 估计开发周期 4. 预测开发完成后的房地产价值 5. 估算开发成本、管理费用、投资利息、销售税 费、开发利润、购买估价对象应负担的税费 6. 进行具体的计算

第六节 在建工程评估

一、在建工程的特点 1.种类多,差异大 2.其投资完成额与其实际完成作量较难一致 3.其建设工期长短差别较大

二、在建工程评估方法

(一)工程进度法

在建建筑工 在建建筑工 在建建筑工 程评估值 程预算造价 程完工程度

各部位完 各部位占建筑 [ ] 成进度(%) 工程预算的比例 程完工程度 (%) 在建建筑工

(2)资本资产定价模型

r-rf+β(rm-rf) r为折现率,rf为 无风险利率,rm为社会投资平均报 酬率或市场利率, β为估价对象房地产的不可分

散系数

β=(r-rf )/(rm-rf)>1

< =

r>rm

< =

(3)投资资本结构组合法 r = rm×m + re×(1-m) rm为抵押贷款折现率 re为权益资本(自有资本)期望的投资回报率 m为抵押贷款价值比例 1-m为权益资本占房地产价值的比例

• 某估价对象为一熟地,总面积5000平方米,土地使用权年 限为50年。城市规划为商业服务业,规划容积率为6,覆 盖率不超过45%,建筑总高度不超过80米。评估于2000年4 月30日购买该地块时的土地价格。经过分析运用假设开发 法进行评估。估价过程如下:

• 1、最佳利用方式分析 估价对象规划用途为商业服务业,可建成 商服性质的综合大厦。容积率为6,因而最大建筑面积为30000平方米。 覆盖率不超过45%,最大建筑基底面积为2250平方米。拟建大厦1-4层 以裙房形式建商场、餐饮及娱乐中心,层高4.5米,建筑面积9000平 方米。其余部分(5-25层)建设为写字楼,层高2.95米,每层建筑面 积1000平方米。

房地产酒店收益法测算

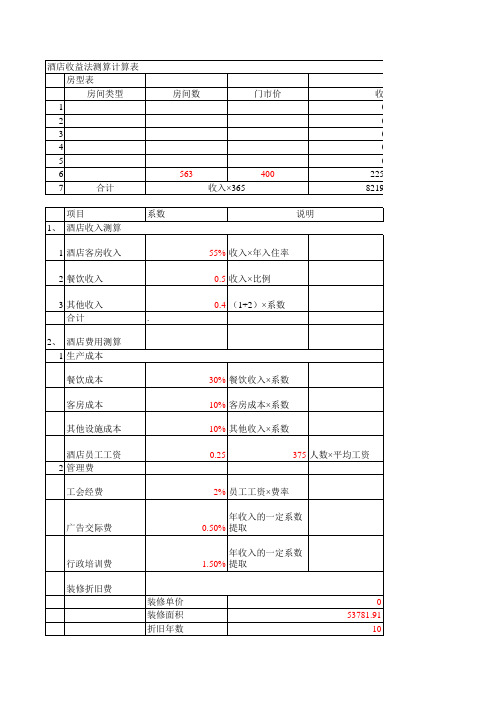

0 53781.91

10

3 财务费用

年收入的一定系数 0.00% 提取

4 税费

营业税、教育附加税、城市维护建设

5.65%

税、水利基金税之和

5 燃料动力费 6 酒店总费用合计

32

月费用×12

7 房产税

建筑物原值

16135

3、 酒店年纯收益 4、 资本化率

酒店年收入-酒店年费用-房产税 安全利率加风险调整值确定

酒店收益法测算计算表 房型表 房间类型

1

2

3

4

5

6

7

合计

房间数

门市价

563

400

收入×365

收入 0 0 0 0 0

225200 82198000

项目 1、 酒店收入测算

系数

说明

1 酒店客房收入

55% 收入×年入住率

2 餐饮收入

0.5 收入×比例

3 其他收入

合计

.

2、 酒店费用测算 1 生产成本

餐饮成本

5、 酒店收益价值测算

收益年数

1 平稳不变

a*(1-1/(1+r)^n)/r

2 递增变化

递增率

0.03 递增年数

5

收益价值

a*(1-(1+r)^n/(1+R)^n)/(R-R)

40.00

2393.31

3794.71

313.017

1979.53628 4858.565809

119070.1595

收入 0 0 0 0 0

225200 82198000

价值

4520.89 2260.45 2712.53 9493.87

收益法测算表

g g=等比增长值

1.3 3900 12 100 10.00% 90.00% 1500 150000

3.5 3.9 普通装修 4.2 商铺 3.6

【(1+g)/(1+②)】^③

0.46 5.64%

37908.00 11706.30 936.00 2250.00 225.00 8295.30 8.00% 38.00 599530

装修价格 总装修价格 评估值

700 70000 529530

法测算公式

时间: 备注 ①=⑴-⑵ 月租金*12 根据租金、出租月份、有效出租比率、空置率计算得出 ⑵=a+b+c+d a=潜在毛收入*(2%-5%)取值0.02 b=重置价格*(1.5%-2%)取值0.015 c=重置价格*(0.15%-0.2%)取值0.0015 d=潜在毛收入*(房产税12%+营业税金及附加5.725%)取值0.17725

元天备注月租金月份月租金12根据租金出租月份有效出租比率空置率计算得出面积abcd空置率a潜在毛收入25取值002出租率b重置价格152取值0015重置价格c重置价格01502取值00015重置总价d潜在毛收入房产税12营业税金及附加5725取值017725安全利率采用市场提取法求取根据可比实例的还原利率通过加权平均后得出本估价对象的还原利率采用307根据土地和房地产的剩余使用年限根据孰短取孰值的方法来确定评估值g11g11g1r098gg等比增长值13353900391242361001000900015001500001g1046564普通装修商铺

安全利率采用市场提取法求取,根据可比实例的还原利率通过加权平均后 得出,本估价对象的还原利率采用3.07%

元/天/㎡ 月租金 月份 面积 空置率 出租率 重置价格 重置总价

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

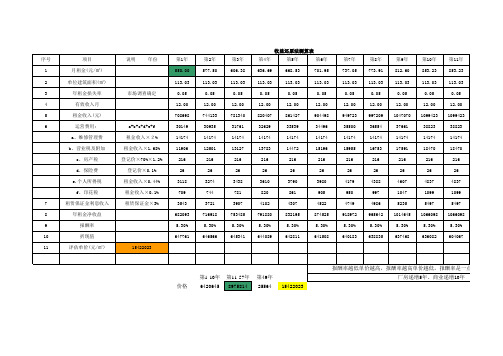

房屋耐用年限 土地使用权证 建筑物面积 建筑物用途 建筑物装修 出租、商业经营、生产、自用、尚未使用

取费依据

索引

2. 总费用

3.纯收益 公式:房地产纯收益=房地产总收益―房地产总费用 4.还原利率 确定方法:

5.收益年限 6.收益价格 其他需要说明的事项:

注:此表应根据房地产收益类型进行填列估算

房地产收益法评估测算表

资产占有单位名称 位置 土地使用年限 房屋所有权证 土地使用权性质 土地级别 建筑物结构 收益类型 租金约定 收益法公式: 估算过程: 项 1总收益 目 取费标准 出让、划拨、转让、租赁 评估次: 编制人及日期: 复核人及日期: 面积(M2) 宗地号 他项权 建筑物层高 建筑物檐高 建筑物层数