第11章_关于虚拟变量的回归(计量经济学-中南财经政法大学,向书坚)

中南财经政法大学计量经济学复习总结

中南财经政法大学计量经济学复习总结引言计量经济学是一门应用统计学和数学工具来分析经济数据的学科,它在经济预测、政策评估和经济理论检验中发挥着重要作用。

本复习总结旨在帮助中南财经政法大学的学生系统地回顾和巩固计量经济学的核心知识点。

第一部分:计量经济学基础1. 计量经济学的定义和目的定义:计量经济学是经济学的一个分支,它利用数学和统计学方法来分析经济数据。

目的:旨在建立经济理论的实证模型,进行经济预测和政策评估。

2. 经济数据的特点时间序列数据:数据点按时间顺序排列。

横截面数据:同一时间点上不同个体的数据集合。

面板数据:结合了时间序列和横截面数据的特点。

第二部分:经典线性回归模型1. 简单线性回归模型形式:( y = \beta_0 + \beta_1 x + \epsilon )参数估计:通常使用最小二乘法估计参数。

2. 多元线性回归模型形式:( y = \beta_0 + \beta_1 x_1 + \beta_2 x_2 + ... + \beta_n x_n + \epsilon )参数估计:同样使用最小二乘法。

3. 模型假设线性:因变量与自变量之间存在线性关系。

独立性:误差项相互独立。

同方差性:误差项具有恒定的方差。

正态分布:误差项呈正态分布。

第三部分:模型的诊断和改进1. 异方差性问题:当误差项的方差与自变量相关时,最小二乘估计的标准误差会受到影响。

解决方法:使用异方差稳健的标准误或加权最小二乘法。

2. 自相关问题:时间序列数据中误差项可能存在相关性。

解决方法:使用广义最小二乘法或差分方法。

3. 多重共线性问题:自变量之间高度相关,导致模型参数估计不稳定。

解决方法:增加样本量,剔除相关性高的变量。

第四部分:动态模型和时间序列分析1. 自回归模型(AR)模型形式:( y_t = c + \phi_1 y_{t-1} + ... + \phi_p y_{t-p} + \epsilon_t )2. 移动平均模型(MA)模型形式:( y_t = \mu + \epsilon_t + \theta_1 \epsilon_{t-1} + ... + \theta_q \epsilon_{t-q} )3. 自回归移动平均模型(ARMA)模型形式:结合AR和MA模型的特点。

[课件]第2章回归分析概要(计量经济学-中南财经政法大学,向书坚)PPT

![[课件]第2章回归分析概要(计量经济学-中南财经政法大学,向书坚)PPT](https://img.taocdn.com/s3/m/8a9f8a5a31b765ce050814b4.png)

0 1 i

非线性如: E ( Y / X 0 i)

X 1 i

本课程研究的“线性”主要针对参数而言,包含两种情 况:①对参数和变量均为线性; ②对参数为线性而对变量X则为非线性

2018/12/2

11

§2.1.5 回归与相关

回归分析和相关分析都是研究变量间关系的统计学 课题 两者的主要差别: ◇回归分析中需要区别自变量和因变量;相关分析 中则不需要区分 ◇相关分析中所涉及的变量y与x全是随机变量。而 回归分析中,因变量y是随机变量,自变量x 可以是 随机变量,也可以是非随机的确定变量 ◇相关分析的研究主要是为刻画两类变量间线性相 关的密切程度。而回归分析不仅可以揭示变量X对 变量y的影响大小,还可以由回归方程进行预测和 控制

◎一种极端的情况是一个变量的变化能完全决 定另一个变量的变化

9

2018/12/2

高档消费品的销售量与城镇居民收入之间的关系

粮食产量与施肥量之间的关系 储蓄额与居民收入之间的关系 广告支出与商品销售额 工业增加值与能源消耗量 数学成绩与统计学成绩 ◎以上变量间关系的一个共同特征是它们之间

2018/12/2

5

2018/12/2

6

2018/12/2

7

2018/12/2

8

§2.1.3 统计关系与确定性关系

社会经济与自然科学等现象之间的相互 联系和制约是一个普遍规律 ★要认识和掌握客观经济规律就必须探 求经济现象间经济变量的变化规律,变 量间的统计关系是经济变量变化规律的 重要特征 ★互有联系的经济现象及经济变量间关 系的紧密程度各不一样

虚拟变量的回归分析

总统任期对工业指数变化的影响案例

现有道琼斯工业平均指数(DJIA)在8任 总统的每一个四年任期之内的变化,利用 回归分析来确定政党和总统任期对道琼斯 工业平均指数变化的影响。

所有的数据在数据文件:回归分析-总统 对指数的影响案例.SAV。

精品课件

精品课件

哑变量的建立

原变量编码值

文化程度=1(文盲) 文化程度=2(小学) 文化程度=3(初中) 文化程度=4(高中) 文化程度=5(大学) 地区=1(城市) 地区=2(农村)

哑变量赋值的操作

所有EDU=0 EDU2=1,其他EDU=0 EDU3=1,其他EDU=0 EDU4=1,其他EDU=0 EDU5=1,其他EDU=0 AREA=1

年龄

.0 68

.0 13

Be ta .5 69

ED2

-1 .1 27

.2 95

-. 39 9

ED3

-1 .3 09

.3 52

-. 51 4

ED4 ED5

-1 .5 76 -1 .5 69

.3 82 .3 70

-. 55 8 -. 61 6

AREA

-. 48 6

.1 62

-. 22 0

a.Depe nde nt Variab le: 生 子 女 数

因变量是定量变量,自变量中有定性变量 的回归分析—即含有虚拟变量的回归分析

因变量是定性变量的回归分析—Logistic 回归分析

精品课件

自变量中有定性变量 的回归分析

自变量中有定性变量的回归

在社会经济研究中,由许多定性变量,比 如地区、民族、性别、文化程度、职业和 居住地等。

可以应用它们的信息进行线性回归。 但是,必须现将定性变量转换为哑变量

计量经济学课件虚拟变量

通过引入虚拟变量,可以更准确地刻画经济现象的非线性特征,从而提高计量经济学模型 的精度和预测能力。

拓展应用领域

虚拟变量的引入使得计量经济学模型能够应用于更多的领域,如金融、环境、社会等,进 一步拓展了计量经济学的应用范围。

未来研究方向和趋势

深入研究虚拟变量的理论 和方法

未来研究将进一步深入探讨虚 拟变量的理论和方法,包括虚 拟变量的选择、设定和估计方 法等,以更准确地刻画经济现 象。

https://

未来研究将积极推动虚拟变量 在交叉学科领域的应用,如环 境经济学、金融经济学等,以 促进不同学科之间的交流和合 作。

WENKU DESIGN

WENKU DESIGN

2023-2026

END

THANKS

感谢观看

KEEP VIEW

WENKU DESIGN

WENKU DESIGN

WENKU

REPORTING

要点二

虚拟变量的设置原则

在设置虚拟变量时,需要遵循完备性 和互斥性的原则。完备性要求虚拟变 量的取值能够覆盖所有可能的情况, 而互斥性则要求不同虚拟变量之间不 能存在重叠或交叉的情况。

要点三

虚拟变量的回归系数 解释

在线性回归模型中,虚拟变量的回归 系数表示该定性因素对因变量的影响 程度。当虚拟变量取值为1时,其对 应的回归系数表示该水平与参照水平 相比对因变量的影响;当虚拟变量取 值为0时,则表示该水平对因变量没 有影响。

参数估计与假设检验

参数估计

采用最小二乘法等估计方法,对引入虚拟变量后的模型进行参数估计,得到各 解释变量的系数估计值。

假设检验

根据研究问题和假设,构建相应的原假设和备择假设,通过t检验、F检验等方 法对参数进行假设检验,判断虚拟变量对模型的影响是否显著。

虚拟变量回归模型:计量经济学

对未来研究的展望

拓展模型应用领域

未来研究可以进一步拓展虚拟变 量回归模型的应用领域,如环境 经济学、劳动经济学、金融经济 学等,以更深入地揭示经济现象 背后的规律。

宏观经济学领域应用

经济增长研究

引入虚拟变量以刻画不同国家或地区的经济增 长模式,并分析各种因素对经济增长的贡献。

通货膨胀与货币政策研究

利用虚拟变量回归模型,探讨通货膨胀的成因、 传导机制及货币政策的效应。

国际贸易研究

通过构建虚拟变量,分析贸易自由化、关税壁垒等因素对国际贸易流量的影响。

金融学领域应用

线性问题,影响模型的稳定性和解释性。

预测能力有限

03

对于具有复杂关系的数据,虚拟变量回归模型可能无法提供准

确的预测。

与其他模型的比较

01

与线性回归模型的比较

虚拟变量回归模型是线性回归模型的一种扩展,通过引入 虚拟变量来处理分类变量。线性回归模型则主要关注连续 变量的影响。

02 03

与逻辑回归模型的比引言 • 虚拟变量回归模型基本原理 • 虚拟变量回归模型应用举例 • 虚拟变量回归模型优缺点分析 • 虚拟变量回归模型在实证研究中的应用 • 虚拟变量回归模型的发展趋势和前景

01 引言

计量经济学简介

1 2

计量经济学定义

计量经济学是应用数学、统计学和经济学方法, 对经济现象进行定量分析的学科。

完善模型理论和方法

在模型理论和方法方面,未来研 究可以进一步完善虚拟变量回归 模型的理论基础和方法体系,提 高模型的解释力和预测能力。

计量经济学第八章关于虚拟变量的回归.

类的截距。

2

2:级差截距系数

教龄X

1

0

薪金与性别:估计结果

1,若是男性 Di 0,若是女性

ˆ 17.969 1.371X 3.334D Y i i i se : (0.192) (0.036) (0.155) t : (93.61) (38.45) (21.455) r 2 0.993

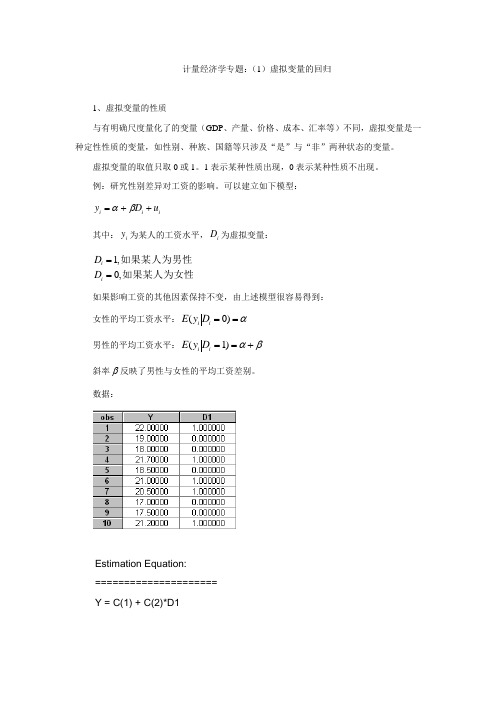

一、虚拟变量的性质

例:教授薪金与性别、教龄的关系

男教授平均薪金和女 教授平均薪金水平相 差2,但平均年薪对 教龄的变化率是一样 的

Yi=1+2Di+Xi+I (1) 1,若是男性 D 其中:Yi=教授的薪金, Xi=教龄, Di=性别 0,若是女性 i 女教授平均薪金:E(Yi | X i , Di 0) 1 X i 被赋予0值的 男教授平均薪金:E(Yi | X i , Di 1) (1 2) X i 类别是基底(基 准),1是基底 男教授

比较英国在第二次大战后重建时期和重建后时期的总 储蓄-收入关系是否发生变化。数据如表。 Yt 1 2 Dt 1 X t 2 ( Dt X t ) t

D=1,重建时期

级差截距:区分两 个时期的截距 级差斜率系数:区分 两个时期的斜率 =0,重建后时期

D=1 D=0

E(Yt | Dt 0, X t ) 1 1 X t E(Yt | Dt 1, X t ) (1 2 ) ( 1 2 ) X t

男教授平均薪金水平比 女教授显著高$3.334K (男:21.3,女:17.969)

1,若是女性 Di 0,若是男性

ˆ 21.303 1.371X 3.334D Y i i i se : (0.182) (0.036) (0.155) t : (117.2) (38.45) (21.455)

3-2虚拟变量的回归

大学及其以上: E(Yi | X i , D1 0, D2 1) ( 0 3 ) 1 X i假定3>2>0

保健

其几何意义:

支出

3 2

0

大学教育 高中教育 低于高中教育

收入

3.模型中包含二个定性变量

• 例如,在上述职工薪金模型中,再引入代表学历的虚拟变量D2。

1 本科及以上学历

D2

0

本科以下学历

• 男职工的平均薪金为: E(Yi | Xi , Di 1) (0 2 ) 1Xi

• 假定2>0,则两个函数有相同的斜率,但有不同的截距。意即, 男女职工平均薪金对教龄的变化率是一样的,但两者的平均薪金 水平相差2。

• 可以通过传统的回归检验,对2的统计显著性进行检验,以判断 企业男女职工的平均薪金水平是否有显著差异。

• 斜率的变化可通过以乘法的方式引入虚拟变量来测度。

例:根据消费理论,消费水平(C)主要取决于收入水平(Y),但在一个较长的时

期,人们的边际消费倾向会发生变化,尤其是在自然灾害、战争等反常年份, 边际消费倾向往往出现变化。

这种边际消费倾向的变化可通过在收入的系数中引入虚拟变量来考察。

1 正常年份

设

重合回归

平行回归

同截距回归

不同的回归

思考:当我们运用样本数据对金融危机前后两个消费模型进行回归后,如何界定所得结果在

统计意义上属于哪一种类型呢? • 这时可采用以乘法形式引入虚拟变量。例如,对于金融危机前后消费—收入模型,可设

定为:

• 假设: E(t)= 0,上述模型所表示的函数可化为:

2.交互效应分析

Yi 0 1 X i 2 D1 3 D2 i

在 E(i)=0 的初始假定下,高中以下、高中、大学及其以上教育水平

第10章 设定误差与模型选择(计量经济学-中南财经政法大学,向书坚)

x

2

2 2 23

(1 r ) 2i

ˆ ˆ Var ( 2 ) Var ( 2 )

12

两种设定误差的后果比较: 遗漏有关变量。参数估计量有偏非一致,随机误差 项的方差估计亦不正确,致使区间估计和假设检验 都得不到正确的结论。 包含无关变量。参数估计量无偏且一致,随机误差 项的方差估计量为非有效的估计量,参数的统计推 断精度降低。 因此,不能简单认为与其略掉有关变量不如含有无 关变量。

如用下述模型

(1)如果

Yi 1 2 X 2i vi

ˆ ˆ 相关,则 1 , 2 是 1 , 2 的有偏

拟合,将漏掉 X 3 ,其后果

X2 与 X3

非一致估计。即无论样本容量有多大,

ˆ E (1 ) 1

ˆ E ( 2 ) 2

7

ˆ (2)即便 X 2 与 X 3 不相关,此时 1 仍是有偏的,ˆ 2 则 是无偏。

误差项可以看做:

u3i u1i 5 X u1i

4 i

(在原模型中5 0)

5

③错误的函数形式:

ln Yi 1 2 X i 3 X i2 4 X i3 u4i

因变量以对数的形式出现在模型中。 ④测量误差:

Yi 1 2 X i 3 X 4 X u i

( yi x2i )( x ) ( yi x3i )( x2i x3i ) ( x 2 i )( x3i ) ( x2i x3i )

2 2 2 3i 2

( yi x2i )( x ) ( x 2 i )( x3i )

2 2 2 3i

yx x

i 2i 2

2i

9

计量经济学专题1虚拟变量的回归

其中:

为某人的工资水平, 为工作年限,为一个普通变量。

为虚拟变量:

则:

中学及以下教育水平的员工平均工资水平:

大学教育水平的员工平均工资水平:

研究生及以上教育水平的员工平均工资水平:

模型含义:通过 的显著性检验判断教育水平是否对工资差异有显著的影响。

散点图略。

(3)对一个普通变量与两个两分虚拟变量的回归

则 为截距差异, 为斜率差异。

Estimation Equation:

S = C(1) + C(2)*D1 + C(3)*Y + C(4)*(D1*Y)

结果:

为截距差异, 为斜率差异,在统计上都通过了1%的显著性检验,表明两个时期的回归结构是相异的。

相对于chow检验的优越性:(1)可以清楚的知道两个时期的差异究竟是截距差异、斜率差异,还是截距差异与斜率差异共存。(2)由于合并而增加了自由度,提高了参数估计的精度。

例:种族及性别差异对薪金的影响。

假定薪金除了受工作年限、性别的影响之外,还受种族的影响。

为某人的工资水平, 为工作年限,为一个普通变量。

为虚拟变量:

则:

白人男性的工资水平:

白人女性的工资水平:

其他人种男性的平均工资:

其他人种女性的平均工资:

3、虚拟变量的应用:检验回归模型的稳定性

数字实例:英国1946-1963年的个人储蓄与个人收入的数据。

注意:如果虚拟变量回归涉及到异方差问题,可以用前面提过的方法进行异方差调整。

虚拟变量的应用实例:

论文:外商直接投资、产业结构与中国的出口竞争力

其中: 为某人的工资水平, 为虚拟变量:

如果影响工Leabharlann 的其他因素保持不变,由上述模型很容易得到:

虚拟变量回归结果解读

虚拟变量回归结果解读虚拟变量回归是一种经济统计学中常用的回归分析方法。

它用于处理定性变量,将其转换成虚拟变量,进而分析它们对因变量的影响。

本文将对虚拟变量回归的结果进行解读,帮助读者更好地理解和应用这一方法。

1. 背景介绍虚拟变量回归是一种基于二进制编码的方法,将定性变量转化为数值变量,以便进行回归分析。

它常用于控制混杂因素、检验效应等统计分析中。

在解读虚拟变量回归结果之前,我们首先需要了解回归模型的设定和数据样本。

2. 回归模型设定虚拟变量回归分析的基本模型可以表示为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y为因变量,X1、X2、...、Xn为虚拟变量,β0、β1、β2、...、βn为回归系数,ε为误差项。

3. 解读回归系数在虚拟变量回归中,回归系数的解读依赖于虚拟变量的编码方式。

这里以一个二分类虚拟变量为例进行解释。

3.1 虚拟变量为二分类假设我们的虚拟变量为性别,编码方式为男性为1,女性为0。

回归结果显示该虚拟变量的回归系数为β1 = 0.2。

这一结果的解读如下:- 对于男性(虚拟变量为1),与女性相比,因变量的平均值(或均值的对数值)比女性多0.2个单位。

这说明男性相对于女性,对因变量有着0.2个单位的正向影响。

- 对于女性(虚拟变量为0),回归系数不产生作用。

因此,回归结果可以说是基于男性进行解读。

3.2 虚拟变量为多分类如果虚拟变量有多个分类,例如教育程度分为初中、高中和大学三类。

回归结果显示分别为β1 = 0.3,β2 = 0.5。

解读如下:- 对于初中教育程度(虚拟变量为1,其它分类为0),与高中相比,因变量的平均值比高中多0.3个单位。

- 对于高中教育程度(虚拟变量为1,其它分类为0),与大学相比,因变量的平均值比大学多0.5个单位。

- 对于大学教育程度(虚拟变量为1,其它分类为0),回归系数不产生作用。

4. 虚拟变量回归的显著性检验回归结果中还会提供每个虚拟变量的显著性检验结果,常见的检验方法包括t检验和F检验。

中南财经政法大学计量经济学复习总结【最新】

第一章导论1.经济计量学的概念及其认识概念:计量经济学是以经济理论为前提,以经济数据为基础,运用数学和统计学的方法,通过建立经济计量模型来研究带有随机影响的社会经济现象的数量关系和规律的一门经济学科。

研究对象—经济现象研究目的—揭示经济关系与经济活动数量规律核心内容—建立和应用经济计量模型计量经济学是经济理论、统计学、数学三者的结合2.了解计量经济学的内容体系理论计量经济学:主要是寻找适当的方法,来测度由经济计量模型设定的经济关系式。

应用计量经济学:以经济理论和事实为出发点,应用计量方法,解决经济系统运行过程中的理论问题或实践问题。

3.掌握经济计量分析工作的四个步骤a.建立模型模型方程的种类随机方程,是根据经济行为构造的函数关系式,也常称它们为“行为方程”。

非随机方程,是根据经济学理论或政策、法规而构造的经济变量恒等式,也常称它们“定义方程”、“制度方程”或“政策方程”。

变量的种类:从变量的性质区分:内生变量—其数值由模型所决定的变量,是模型求解的结果外生变量—其数值由模型以外决定的变量(相关概念:滞后内生变量、前定变量)经济变量:内生变量前定变量:滞后变量外生变量——外生经济变量政策变量虚拟变量从变量的因果关系区分:被解释变量(因变量)——要分析研究的变量解释变量(自变量)——说明因变量变动主要原因的变量(非主要原因归入随机误差项)b.估计参数参数估计的过程:收集模型所含经济变量的数据;方程识别条件的研究;解释变量间的相关程度,即多重共性的研究;选择适当的经济计量方法估计模型参数模型中数据的类型:时间序列数据,是指某一经济变量在各个时期的数值按时间先后顺序排列所形成的数列。

例如1980—2012年间每年国民收入的数据构成这个变量的时间序列。

截面数据,是指在同一时点或时期上,不同统计单位的相同统计指标组成的数据。

如2012年我国各省市人口数、企业数等。

混合数据,是指兼有时间序列和截面数据两种成份的数据。

关于虚拟变量的回归(计量经济学-中南财经政法大学,

主要以下几点需要注意:

1、虽然有男、女两个分类,但是只用一个 虚拟变量。更通用的规则是:如果一个定 性变量有m个类别,则引入m-1个虚拟变 量。

2、虚拟变量的取值是随意,但是一旦取定 之

后要能合理地解释其意义。

3、被赋予零值的那个类别通常称为基底。 它

是用以和其他类别作比较的一个基础。

4、虚拟变量的系数称为级差截距系数,它 表

2为级差截距;

位级差斜率系数

2

根据表15.2中的数据得到如下结果:

Yˆi 1.7502 1.4839Di 0.1504Xi 0.1034Di Xi t (5.2733)(3.1545) (9.2238) (3.114)

R2 0.9425

各个系数在统计上都是显著的。可以肯定两个 时期的回归是相异的。

Standardized Coefficients

Beta

1.1877 1.2236 -.9626

t -5.2734 3.1549 9.2382 -3.1095

Sig. .000 .007 .000 .008

个 .6

人 储

.5

Yˆt 0.2663 0.0470X t

蓄 .4

百

万 .3

英

镑 .2

收入百万英镑

重 2.4

建 2.0 后

期 1.6

个 人 1.2

储 蓄

.8

.4

.0

Yˆt 1.7502 0.1504X t

-.4

-.8 -1.2

-1.6

-2.0 0 2 4 6 8 10 12 14 16 18 20 22 24 26

重建后期收入

虚拟变量法相比邹至庄检验的优越性:

1、用虚拟变量只需做一个回归。 2、一个回归可以做各种检验。截距检验和斜

计量经济学-虚拟变量回归

虚拟变量模型有三种类型

1. 解释变量中只包含虚拟变量 2. 解释变量中既包含定量变量也包含虚拟

变量。 3. 被解释变量本身为虚拟变量。

20

第二节 虚拟解释变量的回归

本节基本内容:

●加法类型 ●乘法类型 ●虚拟解释变量综合应用

21

在计量经济学中,通常引入虚拟变量的方式分为 加法方式和乘法方式两种:即

分为四种情形讨论: (1)解释变量只有一个定性变量而无定量变量,而且定性

变量为两种相互排斥的属性; (2)解释变量分别为一个定性变量(两种属性)和一个定

量解释变量;

23

(3)解释变量分别为一个定性变量(两种以上属 性)和一个定量解释变量;

(4)解释变量分别为两个定性变量(各自分别是 两种属性)和一个定量解释变量;

计量经济学

第八章 虚拟变量回归

1

引子:男女大学生消费真有差异吗?

由共青团中央,全国学联共同发布的 《 2004中国大学生消费与生活型态研究报 告》显示,当代大学生的消费行为呈现多元 化的结构。除日常生活开支外还有人际交往 消费、手机类消费、衣着类消费、化妆品类 消费、电脑类消费、旅游类消费等等。

2

4

第一节 虚拟变量

本节基本内容:

●基本概念 ●虚拟变量设置规则

5

一、基本概念

定量因素:可直接测度的数值型因素。 如收入、产出、价格、人数等。

定性因素:属性因素,不能直接测度、 表征某种属性或状态存在与否的非数值型 因素。如性别、婚否、政府经济政策不变 与改革、城市居民或非城市居民等。

6

在以前的学习中,解释变量主要是定 量变量,但现实经济生活中影响被解释 变量的还包括定性变量,比如:研究某 个企业的销售水平,所有制(私营、非 私营)、地理位置(东、中、西部)等 是必须考虑的因素。

中南财经政法大学《计量经济学》总复习提纲及重点

• 3.多元线性回归模型的检验 PP.71-78

重点掌握回归系数的显著性检验-t检验、回归模型的整 体性检验-F检验的方法(式3.64、3.65 )。

• 4.回归模型的函数形式 PP.78-85

重点掌握对数、半对数线性模型系数的经济含义,对 数线性模型的优点,倒数模型的三种形式。 • 5.了解多元回归模型的设定偏误。P.86

第六章 滞后变量模型

• 1.分布滞后模型的概念及系数含义PP.162-163 • 2. 分布滞后模型OLS估计存在的困难P.164、 掌握Almon多项式估计方法及优缺点 P.166 • 3.自回归模型 PP.168-172

掌握自适应预期和部分调整模型的经济理论假 定及不可观测变量的变换方法。

• 4.自适应预期模型的估计(IV)、部分调整 模型的估计(OLS) PP.172-175 • 5.了解格兰杰因果关系检验方法 P.178

第四章 违背经典假定的回归模型

• 1.异方差的概念、原因、后果、检验及修正 方法(WLS)PP.94-102 • 2.自相关的概念、原因、后果、检验(重点 掌握DW检验)及补救方法 PP.105-116 • 3.多重共线性的概念、原因、后果、检验及 补救措施 PP.120-127 • 4.随机解释变量问题的三种情况、原因、后 果及修正方法(工具变量法IV)PP.130-136

第二章 一元线性回归模型

• 1.回归分析的概念 P.14 • 2.一元线性回归模型 PP.16-22

掌握总体及样本回归线的概念,总体及样本回归 函数的均值及随机形式(式2.2、2.4、2.5、2.6)

• 3.最小二乘估计 PP.23-32

OLS估计原理;总体线性回归模型的经典假定; G-M定理;判定系数的定义及含义(式2.47、2.48)

虚拟变量哑变量回归

(0)

虚拟变量回归系数的意义

参照类:大一男生(所有虚拟变量均取0)

^

Y b0 b1INCOME

(1)

变式1:大二男生(DG2=1,虚拟变量均取0)

^

Y b0 b1INCOME b2

(2)

变式2:大一女生(DS=1,虚拟变量均取0)

^

Y b0 b1INCOME b4

(3)

参照类中,b0为直线的截距,b1为直线斜率,即 INCOME 的回归系数

虚拟变量回归只能做其他类和参照类的比较

直接对任意两个回归系数之差进行检验的方法:

1、建立无差异假设:H0:Bi=Bj; H1:Bi≠Bj

2、构造t统计量:

t

bi bj S(bi bj )

~ tnk 1

3、检验其显著性

S 其中

(bi bj )

vii v jj 2vij

补充问题

参照类的选择

根据研究者的选择偏好,无实质性影响

其他编码方法

效应编码(effect coding)、正交编码(orthogonal coding)、非正交编码 (nonorthogonal coding)

➢ 效应编码 虚拟编码:定义参照类,回归系数表示各类与参照类均值的差

效应编码:其回归系数反映的是各类的平均值与样本平均值的差

^

Y b0 b1

只考虑主效应的双因素方差分析

^

Y b0 b2DG2 b3DG3 b4DG4 b5DS b6DG2DS b7DG3DS b8DG4DS

含交互作用的饱和双因素方差分析

3. 同时考虑年级、性别、家庭月收入的影响 等价于 协方差分析(ANCOVA)

^

Y b0 b1INCOME b2DG2 b3DG3 b4DG4 b5DS

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ˆ w m 37.07 0.403 w 0 2.26age

当所有虚拟变量都为1时,可以得到非白 人、城镇、西部、中学毕业夜袭者的平均 小时工薪模型:

ˆ w m 183 .49 0.403 w 0 2.26age

16

§11.6 检验回归模型的结构稳定

前面的虚拟变量模型只考虑了影响回归截距的情 形,这一节将分析存在变斜率的虚拟变量模型。仍 然用联合王国储蓄-收入数据。(见表15.2)

5

6

Mode l Summar y Model 1 R .9347a R Squ ar e .8737 Ad justed R Squ ar e .8579 Std. E rror of the Estimate .6971

a. Pr edictors: (Co nstant), 性别

a Coefficients

E (Yi | D2 1, D3 0, X i ) (a1 a2 ) X i

白人女教授平均薪金:

E (Yi | D2 0, D3 1, X i ) (a1 a3 ) X i

白人男教授平均薪金:

E (Yi | D2 1, D3 1, X i ) (a1 a2 a3 ) X i

R2 0.9128

29

a Coefficients

Model 1

25

26

虚拟变量法相比邹至庄检验的优越性:

1、用虚拟变量只需做一个回归。 2、一个回归可以做各种检验。截距检验和斜率 检验都可以一次完成。 3、邹至庄检验没有明确告诉是哪一个系数发生 变化,而虚拟变量模型则可以很清楚看出这一 点。 4、合并后样本容量变大,估计精度也有所提高

27

§11.8 比较两个回归:进一步说明

14

§15.5 一个例子:“兼职”经济 学

在国外,把持有两份工作的人称为“夜袭者”。Shisko和 Rostker为了发现是什么因素影响这些人的工薪。根据318 名夜袭者的数据建立了如下回归模型:

ˆ w m 37.07 0.403 w 0 90.06race 75 .51urban 47.33hisch 113 .64reg 2.26age

1 如果是高中教育 D2 0 其他 1 如果是大学教育 D3 0 其他

11

12

§11.4 一个定量变量和两个定性变量

回顾前面学院教授薪金回归模型,现在假定除 了教龄和性别之外,肤色也是一个重要的薪 金决定因素。肤色假定只有两种情况:黑和 白。于是模型改写为:

Yi a1 a2 D2i a3 D3i X i ui

wm 表示夜袭工资, w0 表示主业工资,

race=0白人, urban=0非城里人, reg=0非西部, hisch=0非毕业, age表示年龄。 race=1非白人; urban=1城里人; reg =1西部; hisch=1中学毕业;

15

当所有虚拟变量都为0时,可以得到白人、 非城镇、非西部、非中学毕业夜袭者的平 均小时工薪模型:

虚拟变量技术在实际中有很多的应用,下面 是一个关于英国失业和空缺的例子。从1958 年第4季度到1971年第2季度的失业率与职位 空缺率的关系。通过散点图(p508图15.6)可 以看出在1966年4季度前后曲线发生了明显 的变动。作者认为这是因为工党的失业补贴 政策发生了重大变化,致使失业等待时间更 长,给定的空缺所对应的失业人数更多。

.6 .5 .4 .3 .2 .1 0.0 -.1 -.2 -.3 -.4 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

23

ˆ Yt 0.2663 0.0470 X t

收入百万英镑

个 人 储 蓄 百 万 英 镑

.6 .4 .2 .0 -.2 -.4 -.6 -.8 -1.0 -1.2 -1.4 -1.6 -1.8 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Model 1

(C onstant) 性别

Un standardized Co efficients B Std. E rror 18.0000 .3118 3.2800 .4409

Standardized Co efficients Beta .935

t 57.735 7.439

Sig. .000 .000

a. Pr edictors: (C onstant), DX, X, D

a Coefficients

Model 1

(C onstant) D X DX

Un standardized C o efficients B Std. E rror -1 .75 02 .3 319 1.483 9 .4 704 .1 505 .0 163 -.1 03 4 .0 333

18

19

§11.7 比较两个回归:虚拟变量法

将储蓄-收入模型中两期数据进行合并,重新建立以下 回归模型:

Yi a1 a2 D1 1 X i 2 ( Di X i ) ui

D Yi 和 X i 同前, 1 1 观测值属于重建时期;D1 0 观测值 属于重建后时期。假定E(ui)=0

E (Yi | Di 0, X i ) 1 1 X i E (Yi | Di 1, X i ) (1 2 ) ( 1 2 ) X i

2为级差截距; 2位级差斜率系数

20

根据表15.2中的数据得到如下结果:

ˆ Yi 1.7502 1.4839 Di 0.1504 X i 0.1034 Di X i t (5.2733)(3.1545) (9.2238) (3.114)

数据分为两期:

重建时期: 其中

Yi 1 2 X i u1i 重建后时期: Yi 1 2 X i u2i

Y表示储蓄,X表示收入。

17

这两个回归模型可能有以下四种情形: 1、 1 1和 2 2 ;两个回归相同。(重复回归) 2、 1 1但 2 2 ;平行回归,截距不同。 3、 1 1但 2 2 ;相汇回归,截距相同,斜率 不同。 4、 1 1且 2 2 ;相异回归, 所有这些情形都说明模型发生了结构性变化,在 前面曾经讲到的邹至庄检验对结构性变化有很好 的描述,下面将用虚拟变量模型来处理结构性变 化,某些地方有着比邹检验更好的性质。

8

9

主要以下几点需要注意:

1、虽然有男、女两个分类,但是只用一个虚 拟变量。更通用的规则是:如果一个定性变 量有m个类别,则引入m-1个虚拟变量。 2、虚拟变量的取值是随意,但是一旦取定之 后要能合理地解释其意义。 3、被赋予零值的那个类别通常称为基底。它 是用以和其他类别作比较的一个基础。 4、虚拟变量的系数称为级差截距系数,它表 示取值1的类别的截距值和基底类的截距值相 比有多大差别。

2

§11.1 虚拟变量的性质

虚拟变量,是一种离散结构的量,用来描述所

研究变量的发展或变异而建立的一类特殊变 量,常用来表示职业、性别、季节、灾害、 经济结构变化、受教育程度等的影响。此外 它还有一些其他的名称,如指标变量、二值 变量、范畴变量、定性变量和二分变量。 量化虚拟变量的方法通常是赋值“1”和“0”。 在回归模型中,对定量变量和虚拟变量的估计 方法是一样。

3

如果一个模型中的自变量全都是虚拟变量,通常对这 种模型的分析方法称之为方差分析。(为什么把这种 模型称为方差分析模型?) 一个教授年薪的模型: Yi a Di ui 其中 Y 表示教授的年薪

1 若是男教授 Di 0 若是女教授

E (Yi | Di 0) E (Yi | Di 1)

R 2 0.9425

各个系数在统计上都是显著的。可以肯定两个 时期的回归是相异的。

重建时期

重建后时期

ˆ Yt 0.2663 0.0470 X t ˆ Yt 1.7502 0.1504 X t

21

Mode l Summar y Model 1 R .9760a R Squ ar e .9526 A d justed R Squ ar e .9425 Std. E rror of the Estimate .15417

Standardized C o efficients Beta 1.187 7 1.223 6 -.9 62 6

t -5 .27 34 3.154 9 9.238 2 -3 .10 95

Sig. .000 .007 .000 .008

a. Dependent Var iable: Y

22

个 人 储 蓄 百 万 英 镑

其中 Yi 表示学院教授的薪金 X i 表示教龄

1 男性 D2 0 女性

1 白色 D3 0 黑色

13

Yi a1 a2 D2i a3 D3i X i ui

假定 黑人女教授平均薪金: 黑人男教授平均薪金:

E (ui ) 0 ,则可以得到以下回归:

E (Yi | D2 0, D3 0, X i ) a1 X i

28

建立以下模型:

UNt a1 a2 Dt 1Vt 2 ( DVt ) ut t

UN=失业率,% V=职位空缺率。% D=1从1966年4季度开始以后的时期 =0 1966年4季度以前的时期 估计得到如下结果:

UNi 2.7491 1.1507 Dt 1.5294Vt 0.8511( DVt ) t t (26.896)(3.6288) (12.5552)( 1.9819)

4

根据所给数据可以估计出如下结果:

ˆ Yi 18.00 3.28 Di t (57.74)(7.439) R 2 0.8737